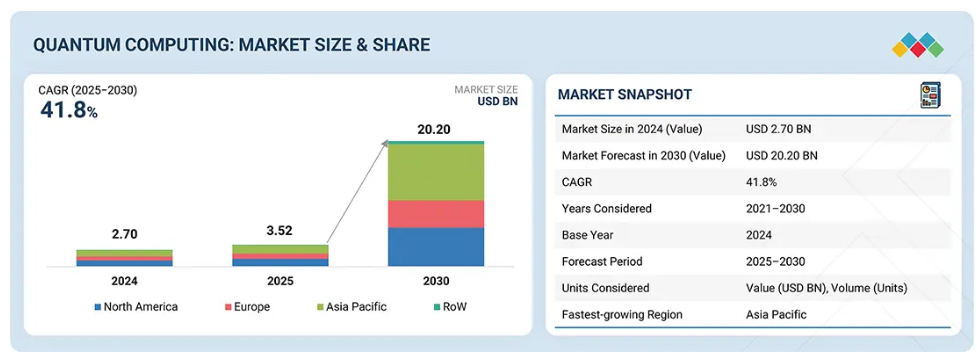

主なポイント

提供形態別

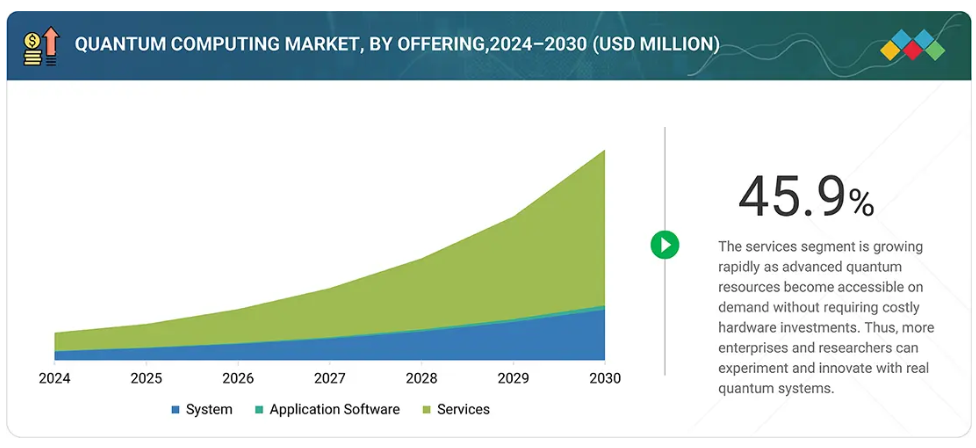

サービスセグメントが最大のシェアを占めました。これは、高額なハードウェア投資を必要とせず、量子リソースへのオンデマンドアクセスを提供するからです。クラウドベースの民主化されたアクセスを可能にすることで、QCaaSは産業全体における導入の加速、イノベーション、競争力の向上を推進します。

導入形態別

クラウドベースの導入が最大のシェアを占めると予測されます。急速に進歩する非ポータブルなハードウェアを所有する必要なく、NISQシステムへ柔軟にアクセスできるためです。このモデルにより、ユーザーは多様な量子デバイスやシミュレーターを遠隔で活用でき、サービスプロバイダーにとって重要な収益源となります。

技術別

超伝導量子ビットは、成熟度、拡張性、既存の極低温技術との互換性により量子コンピューティング市場を支配しています。これにより高速なゲート操作と商業的実現が可能となります。IBM、Google、リゲッティによる多額の投資に支えられ、クラウドでの広範な採用を推進し、市場での主導的地位を確固たるものとする強力なエコシステムを育んでいます。

用途別

最適化分野は最大の市場シェアを占めると予測されます。量子アルゴリズムは従来型手段と比較し、複雑な問題に対しより迅速かつ効率的な解決策を提供するためです。金融、物流、AI、オペレーションズリサーチなど幅広い分野で応用され、組織の意思決定強化、業務効率化、コスト削減に貢献します。

産業別

銀行・金融セクターが最大の市場シェアを維持すると見込まれます。リスクモデリング、取引戦略、資産価格設定、ポートフォリオ最適化に量子コンピューティングを活用するためです。産業の複雑性に対処する能力により、量子コンピューティングは金融意思決定を強化する貴重なツールとなります。

地域別

アジア太平洋地域は、強力な政府主導の取り組み、増加する投資、急速なデジタル変革に牽引され、量子コンピューティング市場で最も速い成長が見込まれます。中国、日本、韓国、インド、オーストラリアなどの国々は、技術的リーダーシップを達成するため、量子研究開発に積極的に資金を提供しています。

競争環境

量子コンピューティング市場の主要ベンダーには、IBM(アメリカ)、D-Wave Quantum Inc.(カナダ)、Microsoft(アメリカ)、Amazon Web Services(アメリカ)、Rigetti Computing(アメリカ)、IonQ(アメリカ)、QC Ware(アメリカ)、QUANTINUUM(アメリカ)、東芝(日本)、Google(アメリカ)、Intel(アメリカ)などが含まれます。量子コンピューティング市場エコシステムにおける主要プレイヤーが、製品ポートフォリオの強化、市場シェアの拡大、市場での存在感の拡大のために採用している主な戦略には、新製品の発売、パートナーシップの構築、買収などが挙げられます。

量子コンピューティング産業の主要な推進要因は、従来のコンピュータの能力を超える複雑な問題を解決するための高度な計算能力への需要の高まりです。医療、金融、材料科学などの産業では、創薬、ポートフォリオ最適化、新素材設計のための量子ソリューションの探求がますます進んでいます。さらに、世界中のテクノロジー大手企業や政府からの投資の増加が、量子コンピューティングの研究、商業化、エコシステム開発を加速させています。

顧客の顧客に影響を与えるトレンドとディスラプション

超伝導量子ビットやトポロジカル量子ビットなどの技術の出現により、古典的計算システムから量子計算システムへの移行に伴い、高度な計算システムへの需要が高まっています。量子コンピューティングは、量子センシング、量子イメージング、暗号技術、通信を可能にします。技術進歩は、銀行・金融、宇宙・防衛、輸送・物流、医療・製薬、エネルギー・電力、化学、学術、政府産業におけるセキュリティ需要を促進しています。

市場エコシステム

図は、量子コンピューティング企業の包括的なエコシステムを示し、中核システム、プラットフォーム、サービス、関連技術にわたるプレイヤーを紹介しています。超伝導量子ビット、トラップドイオン、スピンベースシステム、量子アニーリング装置など、多様なアプローチが強調されており、グローバルな技術リーダー各社の貢献が示されています。この枠組みは、ソフトウェア開発キット、エラー訂正ツール、プロビジョニングサービスなどの支援要素もマッピングしており、産業の協調的な性質を反映しています。さらに、量子インスパイアードコンピューティングや暗号技術といった隣接セグメントにも重点を置き、より広範なイノベーション環境が量子技術の商業化とスケーラビリティをいかに支えているかを強調しています。

地域別

予測期間において、アジア太平洋地域が世界の量子コンピューティング市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、政府主導の施策、増加する投資、および同地域における産業の急速なデジタル変革が相まって、量子コンピューティング市場で最高の成長率を記録すると予想されます。中国、日本、韓国、インド、オーストラリアなどの国々は、技術的リーダーシップの獲得を目的とした国家戦略や資金提供プログラムのもと、量子研究開発に多額の投資を行っています。

量子コンピューティング市場:企業評価マトリックス

【スター企業】新製品投入、革新的技術の導入、成長戦略の採用において市場をリードする企業群です。幅広い製品ポートフォリオ、革新的な製品提供、グローバルな事業展開を有し、バリューチェーン全体に確立された流通チャネルを保有しています。IBM(アメリカ)がこのカテゴリーに該当します。新興リーダー企業は競合他社よりも実質的な製品革新を示しています。市場に複数の製品を投入するため、研究開発への投資を強化しています。独自の製品ポートフォリオを有する企業もあれば、研究開発に多額の投資を行っている企業、あるいは最近複数の製品や革新的製品を投入した企業も存在します。Google(アメリカ)はこのカテゴリーに該当します。

主要市場プレイヤー

IBM (US)

Amazon Web Services (US)

Microsoft (US)

Rigetti Computing (US)

D-Wave Quantum Inc. (Canada)

Intel (US)

Google (US)

Toshiba (Japan)

Quantinuum (US)

QC Ware (US)

lonQ (US)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象および除外 27

1.3.3 対象年度 28

1.4 対象通貨 28

1.5 対象単位 28

1.6 制限事項 28

1.7 ステークホルダー 28

1.8 変更点の要約 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 主要な二次情報源 31

2.1.1.2 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 主要インタビュー参加者リスト 33

2.1.2.2 一次情報源からの主要データ 33

2.1.2.3 業界に関する主要な知見 34

2.1.2.4 一次情報の内訳 34

2.1.3 二次調査および一次調査 35

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 36

2.2.1.1 ボトムアップアプローチによる市場規模の推定方法 (需要側) 36

2.2.2 トップダウンアプローチ 36

2.2.2.1 トップダウンアプローチを用いた市場規模の推定方法 36

2.3 市場の内訳とデータの三角測量 37

2.4 調査の前提条件 38

2.5 調査の限界 39

2.6 リスク分析 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 45

4.1 量子コンピューティング市場における魅力的な機会 45

4.2 量子コンピューティング市場、提供内容別 45

4.3 アジア太平洋地域の量子コンピューティング市場、用途および国別 46

4.4 量子コンピューティング市場、技術別 46

4.5 エンドユーザー産業別量子コンピューティング市場 47

4.6 国別量子コンピューティング市場 47

5 市場概要 48

5.1 はじめに 48

5.2 市場動向 48

5.2.1 推進要因 49

5.2.1.1 銀行・金融サービス業界における採用の増加 49

5.2.1.2 量子コンピューティング技術への投資の増加 50

5.2.1.3 パートナーシップおよび協力関係の増加 51

5.2.2 制約要因 51

5.2.2.1 安定性およびエラー修正の問題 51

5.2.3 機会 52

5.2.3.1 量子コンピューティング技術の進歩 52

5.2.3.2 創薬分野における量子コンピューティング技術の採用拡大 53

5.2.4 課題 54

5.2.4.1 技術的に熟練した専門家の不足 54

5.2.4.1 技術的に熟練した専門家の不足 54

5.2.4.2 量子コンピュータの使用に関連する物理的な課題 54

5.3 顧客に影響を与えるトレンド/混乱 55

5.4 価格分析 56

5.4.1 量子コンピュータの平均販売価格の推移、2021年~2024年 56

5.4.2 主要企業別の量子コンピュータの平均販売価格、2024年 57

5.4.3 量子コンピュータの平均販売価格の推移、

地域別、2021年~2024年 58

5.5 バリューチェーン分析 59

5.6 エコシステム分析 60

5.7 投資および資金調達シナリオ 63

5.8 技術分析 63

5.8.1 主要技術 63

5.8.1.1 重ね合わせ 63

5.8.1.2 大規模言語モデルワークロードのための量子コンピューティング 64

5.8.2 補完技術 64

5.8.2.1 ハイパフォーマンスコンピューティング 64

5.8.2.2 AI 64

5.8.3 関連技術 64

5.8.3.1 量子通信 64

5.8.3.2 量子センシング 64

5.9 特許分析 65

5.10 貿易分析 69

5.10.1 輸入データ(HSコード847180) 69

5.10.2 輸出データ(HSコード847180) 70

5.11 主要会議およびイベント、2025年~2026年 71

5.12 ケーススタディ分析 72

5.13 規制の展望 73

5.13.1 規制機関、政府機関、およびその他の組織 73

5.13.2 規格 75

5.13.2.1 P1913 – ソフトウェア定義の量子通信 75

5.13.2.2 P7130 – 量子技術の定義に関する規格 75

5.13.2.3 P7131 – 量子コンピューティングの性能指標およびベンチマークに関する規格 75

5.14 ポーターの 5 つの力分析 75

5.14.1 競争の激しさ 77

5.14.2 供給者の交渉力 77

5.14.3 購入者の交渉力 77

5.14.4 代替品の脅威 77

5.14.5 新規参入者の脅威 77

5.15 主要なステークホルダーと購入基準 78

5.15.1 購入プロセスにおける主要なステークホルダー 78

5.15.2 購買基準 79

5.16 量子コンピューティング市場に対する AI/GEN AI の影響 80

5.17 量子コンピューティング市場に対する 2025 年米国関税の影響 81

5.17.1 はじめに 81

5.17.2 主な関税率 81

5.17.3 価格への影響分析 81

5.17.4 各国/地域への影響 82

5.17.4.1 米国 82

5.17.4.2 欧州 82

5.17.4.3 アジア太平洋地域 82

5.17.5 最終用途産業レベルへの影響 83

6 提供内容別量子コンピューティング市場 84

6.1 はじめに 85

6.2 システム 86

6.2.1 市場成長を促進する複雑な問題を解決するための効果的なソリューションに対する需要の高まり 86

6.3 アプリケーションソフトウェア 87

6.3.1 市場を牽引する量子ハードウェアの進歩 87

6.4 サービス 87

6.4.1 市場の成長を促進する複雑な問題を解決する能力 87

6.4.2 サービスとしての量子コンピューティング(QCAAS) 89

6.4.2.1 市場を牽引する、研究者、物理学者、

およびコンサルティング会社による採用の拡大 89

6.4.3 コンサルティングサービス 90

6.4.3.1 市場成長を促進する、業界全体における最適化ソリューションの需要増加 90

7 導入形態別量子コンピューティング市場 91

7.1 はじめに 92

7.2 オンプレミス 93

7.2.1 機密データへの不正アクセスリスクの低減による

セグメントの成長促進 93

7.3 クラウドベース 94

7.3.1 アクセスの容易さと手頃な価格による市場の牽引 94

8 量子コンピューティング市場、アプリケーション別 96

8.1 はじめに 97

8.2 最適化 98

8.2.1 従来の方法よりも迅速かつ効率的に最適化問題を解決する能力による市場成長の促進 98

8.3 機械学習 99

8.3.1 市場の成長を支える、複雑な制御システムの最適化への重点

99

8.4 シミュレーション 101

8.4.1 量子コンピューティングシミュレーション能力を強化し、市場を牽引するための協力関係 101

8.5 その他のアプリケーション 102

9 技術別量子コンピューティング市場 104

9.1 はじめに 105

9.2 超伝導量子ビット 106

9.2.1 低温での動作能力による市場の牽引 106

9.3 トラップドイオン 107

9.3.1 セグメントの成長を促進する政府および民間企業による投資の増加 107

9.4 量子アニーリング 108

9.4.1 ニューラルネットワークの精度を向上させ、需要を押し上げるアプリケーションの成長 108

9.5 フォトニックネットワーク 109

9.5 フォトニックネットワーク 109

9.5.1 市場成長を促進する光通信の進歩 109

9.6 その他の技術 110

10 エンドユーザー産業別量子コンピューティング市場 112

10.1 はじめに 113

10.2 宇宙・防衛 114

10.2.1 市場を牽引する、安全な通信手法と

高速運用の開発に重点 114

10.3 銀行・金融 116

10.3.1 市場成長を促進する取引経路の最適化への応用拡大

116

10.4 医療・医薬品 117

10.4.1 需要を刺激する新薬の開発を加速する能力 117

10.5 エネルギー・電力 120

10.5.1 市場の成長を促進する、費用対効果の高いエネルギー利用のニーズの高まり 120

10.6 化学 122

大規模な化学プロセスを最適化する能力による市場の牽引 122

10.6.1 市場を牽引する大規模化学プロセスの最適化能力 122

10.7 輸送・物流 123

10.7.1 市場成長を促進する小包および貨物の追跡能力の向上

123

10.8 政府 125

123

10.8 政府 125

10.8.1 市場を牽引するセキュリティ、防衛、研究の推進に重点を置く 125

10.9 学術研究 127

10.9.1 市場に利益をもたらす、テックジャイアントと大学間のパートナーシップの拡大 127

10.9.1 市場に利益をもたらす、テクノロジー大手企業と大学間のパートナーシップの拡大 127

11 地域別量子コンピューティング市場 129

11.1 はじめに 130

11.2 北米 131

11.2.1 北米のマクロ経済見通し 131

11.2.2 米国 134

11.2.2.1 市場成長を促進するテックジャイアントの存在 134

11.2.3 カナダおよびメキシコ 135

11.2.3.1 市場を牽引する量子コンピュータ開発のための政府支援イニシアチブ 135

11.3 ヨーロッパ 137

11.3.1 ヨーロッパのマクロ経済見通し 138

11.3.2 英国 141

11.3.2.1 量子コンピュータの開発に焦点を当てた研究センターの存在が需要を後押し 141

11.3.3 ドイツ 142

11.3.3.1 次世代量子コンピューティングの研究開発の進歩が市場成長を促進 142

11.3.4 フランス 143

11.3.4.1 業界横断的な安全な通信のための技術能力の拡大が市場成長を促進 143

11.3.5 オランダ 145

11.3.5.1 需要拡大のための技術革新エコシステムの拡大に重点を置く 145

11.3.6 イタリア 146

11.3.6.1 市場成長を支援するための HPC 対応技術への投資強化 146

11.3.7 スペイン 147

11.3.7.1 成長機会を提供するための、影響力の大きい分野におけるイノベーションの促進 147

11.3.8 ポーランド 148

11.3.8.1 市場成長を促進するための量子アプリケーションの開発の加速 148

11.3.9 北欧諸国 149

11.3.9.1 市場成長を支援するための研究ハブおよび大学主導の量子プログラムの開発 149

11.3.10 その他のヨーロッパ諸国 150

11.4 アジア太平洋地域 152

11.4.1 アジア太平洋地域のマクロ経済見通し 152

11.4.2 中国 156

11.4.2.1 市場成長を促進するための量子コンピュータ開発に向けた継続的な発明と投資 156

11.4.3 日本 157

11.4.3.1 市場成長を促進するための技術エコシステムの強化に重点 157

11.4.4 韓国 158

11.4.4.1 需要拡大に向けた半導体および民生用電子機器分野における継続的なイノベーション 158

11.4.5 インド 160

11.4.5.1 市場成長を促進するための量子技術の強化に重点を置く

160

11.4.6 オーストラリア 161

11.4.6.1 市場成長を促進するための、鉱業および輸送分野における最適化の導入拡大 161

11.4.7 インドネシア 162

11.4.7.1 市場成長を支援するためのデジタルトランスフォーメーションへの取り組み 162

11.4.8 マレーシア 163

11.4.8.1 市場成長を支援するための政府による戦略的支援 163

11.4.9 タイ 164

11.4.9.1 市場を牽引する量子イノベーションハブの設立に重点 164

11.4.10 ベトナム 165

11.4.10.1 市場成長を支援するためのグローバルリーダーとの協力 165

11.4.11 その他のアジア太平洋地域 166

11.5 その他の地域 167

11.5.1 その他の地域のマクロ経済見通し 167

11.5.2 南アメリカ 170

11.5.2.1 市場成長に資する新たな関連パートナーシップの構築 170

11.5.3 中東 171

11.5.3 中東 171

11.5.3.1 バーレーン 172

11.5.3.1.1 市場を牽引するデジタルトランスフォーメーションエコシステムの開発に重点を置く 172

11.5.3.2 クウェート 173

11.5.3.2.1 市場を牽引する公共部門の近代化に重点を置く 173

11.5.3.3 オマーン 173

11.5.3.3.1 需要を刺激する再生可能エネルギー、物流、海洋科学に焦点を当てる 173

11.5.3.4 カタール 173

11.5.3.4.1 市場を牽引する先進的なコンピューティングおよび AI への投資 173

11.5.3.5 サウジアラビア 173

11.5.3.5.1 需要を刺激する国際協力 173

11.5.3.6 アラブ首長国連邦 174

11.5.3.6.1 市場成長を促進するグローバルテクノロジーリーダーとのパートナーシップの拡大 174

11.5.3.7 その他中東諸国 174

11.5.4 アフリカ 174

11.5.4.1 需要拡大に向けた学術研究および政府主導の取り組みに注力

174

12 競争環境 176

12.1 はじめに 176

12.2 主要企業の戦略/勝利の権利、2020年~2024年 176

12.3 収益分析、2021年~2024年 177

12.4 市場シェア分析、2024年 178

12.5 企業評価および財務指標 180

12.6 ブランド/製品比較 181

12.7 企業評価マトリックス、主要企業、2024年 182

12.7.1 スター 182

12.7.2 新興リーダー 182

12.7.3 普及型プレーヤー 182

12.7.4 参加者 182

12.7.4.1 企業のフットプリント 184

12.7.4.2 地域のフットプリント 184

12.7.4.3 提供フットプリント 185

12.7.4.4 アプリケーションフットプリント 186

12.7.4.5 最終用途産業フットプリント 187

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 187

12.8.1 進歩的な企業 187

12.8.2 対応力のある企業 188

12.8.3 ダイナミックな企業 188

12.8.4 スタート地点 188

12.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 189

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 189

12.8.6 競争力ベンチマーク 190

12.9 競争シナリオ 191

12.9.1 製品発売/開発 191

12.9.2 取引 192

13 企業プロフィール 193

13.1 主要企業 193

13.1.1 IBM 193

13.1.1.1 事業概要 193

13.1.1.2 提供製品/ソリューション/サービス 194

13.1.1.3 最近の動向 195

13.1.1.3.1 製品の発売/開発 195

13.1.1.3.2 取引 196

13.1.1.4 MnMの見解 200

13.1.1.4.1 主な強み/勝利の権利 200

13.1.1.4.2 戦略的選択 200

13.1.1.4.3 弱み/競合の脅威 200

13.1.2 D-WAVE QUANTUM INC. 201

13.1.2.1 事業概要 201

13.1.2.2 提供製品/ソリューション/サービス 202

13.1.2.3 最近の動向 203

13.1.2.3.1 製品の発売・開発 203

13.1.2.3.2 取引 204

13.1.2.4 その他の動向 207

13.1.2.5 MnM の見解 207

13.1.2.5.1 主な強み/勝利の権利 207

13.1.2.5.2 戦略的選択 207

13.1.2.5.3 弱み/競争上の脅威 207

13.1.3 マイクロソフト 208

13.1.3.1 事業概要 208

13.1.3.2 提供製品/ソリューション/サービス 209

13.1.3.3 最近の動向 210

13.1.3.3.1 製品発売/開発 210

13.1.3.3.2 取引 210

13.1.3.4 MnMの見解 211

13.1.3.4.1 主な強み/勝つ権利 211

13.1.3.4.2 戦略的選択 211

13.1.3.4.3 弱み/競争上の脅威 211

13.1.4 AMAZON WEB SERVICES, INC. 212

13.1.4.1 事業概要 212

13.1.4.2 提供製品/ソリューション/サービス 213

13.1.4.3 最近の動向 213

13.1.4.3.1 取引 213

13.1.4.4 MnMの見解 214

13.1.4.4.1 主な強み/勝因 214

13.1.4.4.2 戦略的選択 214

13.1.4.4.3 弱み/競合の脅威 214

13.1.5 RIGETTI COMPUTING 215

13.1.5.1 事業概要 215

13.1.5.2 提供製品/ソリューション/サービス 216

13.1.5.3 最近の動向 219

13.1.5.3.1 製品発売/開発 219

13.1.5.3.2 取引 220

13.1.5.3.3 その他の動向 222

13.1.5.4 MnMの見解 222

13.1.5.4.1 主な強み/勝利の権利 222

13.1.5.4.2 戦略的選択 223

13.1.5.4.3 弱み/競争上の脅威 223

13.1.6 GOOGLE 224

13.1.6.1 事業の概要 224

13.1.6.2 提供製品/ソリューション/サービス 225

13.1.6.3 最近の動向 226

13.1.6.3.1 製品の発売・開発 226

13.1.6.3.2 取引 226

13.1.7 INTEL 227

13.1.7.1 事業概要 227

13.1.7.2 提供製品/ソリューション/サービス 228

13.1.7.3 最近の動向 229

13.1.7.3.1 製品の発売/開発 229

13.1.7.3.2 取引 230

13.1.8 東芝 231

13.1.8.1 事業の概要 231

13.1.8.2 提供製品・ソリューション・サービス 231

13.1.8.3 最近の動向 232

13.1.8.3.1 取引 232

13.1.8.3.2 事業拡大 232

13.1.9 QUANTINUUM 233

13.1.9.1 事業概要 233

13.1.9.2 提供製品・ソリューション・サービス 233

13.1.9.3 最近の動向 234

13.1.9.3.1 製品発売・開発 234

13.1.9.3.2 取引 234

13.1.10 QC WARE 236

13.1.10.1 事業概要 236

13.1.10.2 提供製品/ソリューション/サービス 236

13.1.10.3 最近の動向 236

13.1.10.3.1 製品の発売・開発 236

13.1.10.3.2 取引 237

13.1.11 IONQ 238

13.1.11.1 事業の概要 238

13.1.11.2 提供製品・ソリューション・サービス 239

13.1.11.3 最近の動向 240

13.1.11.3.1 取引 240

13.1.11.3.2 事業拡大 241

13.2 その他の企業 242

13.2.1 1QB INFORMATION TECHNOLOGIES 242

13.2.2 ロバート・ボッシュ社 243

13.2.3 日本電気株式会社 244

13.2.4 AQT 245

13.2.5 NTTデータグループ 245

13.2.6 日立製作所 246

13.2.7 ノースロップ・グラマン 247

13.2.8 アクセンチュア 248

13.2.9 富士通 249

13.2.10 ザナドゥ 250

13.2.11 リバーレーン 251

13.2.12 クァンタム・コンピューティング社 251

13.2.13 エボリューションQ 252

13.2.14 アニオン・システムズ社 252

13.2.15 PSIQUANTUM 253

13.2.16 ALGORITHMIQ 253

13.2.17 PHASECRAFT 254

13.2.18 HQS QUANTUM SIMULATIONS 254

13.2.19 STRANGEWORKS INC. 255

13.2.20 ATOM COMPUTING, INC. 255

13.2.21 ALICE & BOB. 256

13.2.22 DIRAQ 256

14 付録 257

14.1 ディスカッションガイド 257

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 261

14.3 カスタマイズオプション 263

14.4 関連レポート 263

14.5 著者詳細 264

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/