教育技術(EdTech)およびスマート教室市場における魅力的な機会

アジア太平洋地域

モバイル端末の普及拡大、高速インターネット接続の普及、政府主導のデジタル教育施策が、小中高教育、高等教育、技能開発プログラムにおける教育技術の採用を推進しております。

学校や大学では、カリキュラム提供の改善、学生間の協働促進、個別化された学習体験の向上を目的として、インタラクティブホワイトボード、スマートデバイス、eラーニングプラットフォームの導入が進んでおります。

教育テクノロジー企業は、通信事業者、大学、コンテンツ制作者との提携を強化し、サービス提供範囲の拡大を図っております。クラウドベースのプラットフォームと学習管理システム(LMS)の統合を活用し、多様な学習者層に向けた拡張性・双方向性・アクセシビリティに優れた教育ソリューションを提供しております。

AIを活用した個別最適化、適応型学習プラットフォーム、没入型AR/VRソリューションの導入が、教育と学習の在り方を変革しております。リアルタイムの分析データ、仮想シミュレーション、カスタマイズされた授業計画は、学習者の関与を高め、学習成果を向上させ、スマート教室への需要を促進しています。

アジア太平洋地域の教育技術およびスマート教室市場は、インド、中国、東南アジアにおける膨大な学生人口、デジタルインフラへの政府投資の増加、オンライン学習プラットフォームの普及拡大に支えられ、最も高いCAGR(年平均成長率)を記録すると予測されています。

AIが教育技術およびスマート教室市場に与える影響

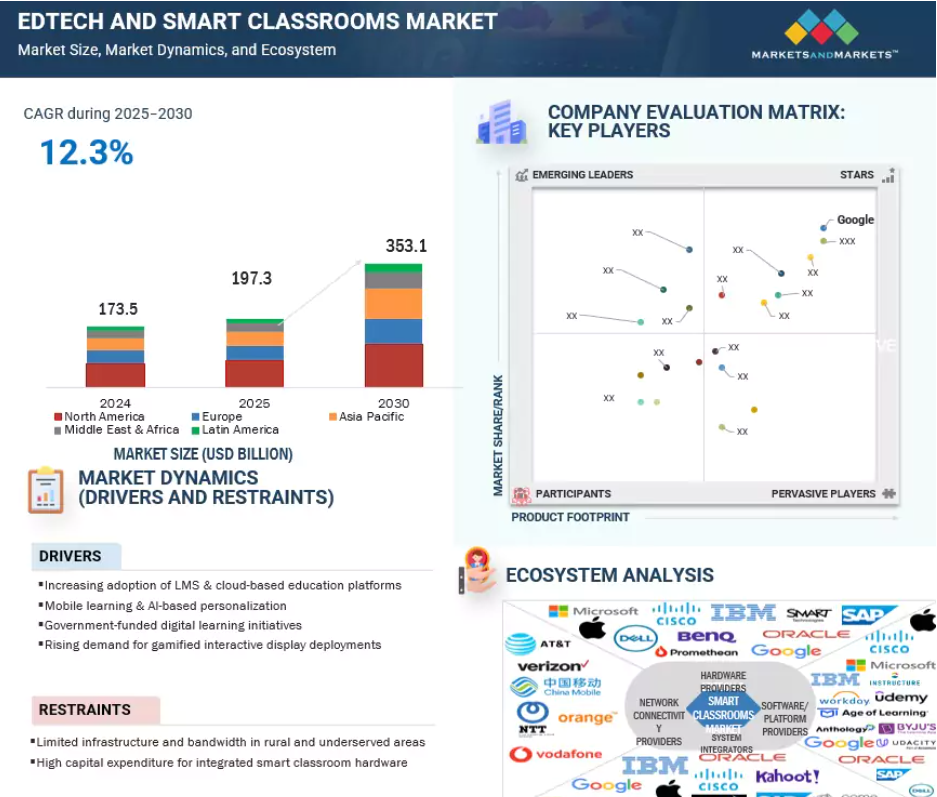

生成型人工知能(Gen AI)は、教育の質、運営効率、学習者の関与を高める高付加価値ユースケースを実現することで、教育技術およびスマート教室市場を急速に変革しています。主な応用例には、AI生成コンテンツ作成、自動授業計画、適応型評価、個別学習プラン、大規模言語モデル(LLM)搭載バーチャルアシスタントによる24時間365日チューターリングが含まれます。Google ClassroomやCanvasなどのプラットフォームは、差別化された指導とリアルタイムフィードバックを支援するためGen AIを組み込んでおり、Googleが2025年6月に発表したGemini for Educationは、評価生成、図表作成、安全な教育設計のための拡張可能なツールを導入しました。これらのユースケースは、特に北米とアジア太平洋地域において、K-12および高等教育セグメント全体で広く普及しつつあります。学習管理システム(LMS)やスマート教室環境へのジェネレーティブAIの統合は、教育者の業務負担軽減、生徒の学習成果向上、データ駆動型意思決定の実現に貢献しています。教育機関が大規模な自動化、個別化、多言語対応を追求する中、ジェネレーティブAIは教育分野における長期的な市場成長とデジタルトランスフォーメーションの中核的推進力として台頭しています。

世界の教育技術(EdTech)およびスマート教室市場の動向

推進要因:モバイル学習とAIベースの個別化

モバイル学習とAIベースの個別化導入の増加が、教育技術およびスマート教室市場の成長を牽引すると予想されます。教育機関が学習者の成果、関与度、定着率の向上を図る中、個別化学習は教育技術プロバイダーにとって重要な差別化要素となっています。AIベースの個別化は、個々の学習者のニーズに応じたリアルタイムのコンテンツ適応と成果連動型指導を可能にし、教育効果と学生の進捗を向上させます。2025年6月、D2L社はBrightspace内のLumiプラットフォームに対し、Lumi OutcomesやStudy Supportを含む複数のAI強化機能を導入しました。これらは成果の整合を自動化し、ターゲットを絞ったコンテンツ推奨を提供することで、コース提供を効率化し、大規模なパーソナライズド学習を推進します。並行して、モバイル学習プラットフォームは、学生がいつでもどこでも学習できる環境を提供することで、教育へのアクセスと柔軟性を再構築し続けています。2024年2月、インストラクチャー社はCanvas Studentアプリのオフラインアクセス機能を導入し、学習者がモバイル端末で課題や教材をダウンロード可能にすることで、通信環境が不安定な状況下でも学習の継続性を確保しました。モバイルファースト戦略と強力なAIパーソナライゼーション機能を統合するベンダーは、世界中の教育機関の進化するニーズを捉える好位置にあり、地理的・学習形態を超えた公平なアクセス、個別指導、継続的な学習者エンゲージメントを支援する拡張性のあるソリューションを提供しています。

制約要因:統合型スマート教室ハードウェアの高額な資本支出

統合型スマート教室ハードウェアに伴う高額な資本支出は、教育技術およびスマート教室市場の成長を大きく抑制しています。インタラクティブホワイトボード、AR/VRモジュール、センサー対応出席システム、マルチデバイス統合といった先進ソリューションへの需要が高まる一方で、特に公立校や低所得層向け私立校など多くの教育機関にとって、本格的な導入に必要な初期投資額が依然として非常に高額です。2024年3月にユネスコが主導した世界教師調査によれば、開発途上国の教育者の52%以上が、予算制約を主な障壁として、所属機関にインタラクティブホワイトボードやスマートパネルが導入されていないと報告しています。これには保守、アップグレード、技術トレーニングの継続的費用は含まれていません。こうした高コストは、デジタル変革への予算配分が依然として限られている発展途上経済圏や地方地域の教育機関にとって特に困難な課題です。その結果、多くの学校では部分的な導入を選択するか、導入自体を延期せざるを得ず、市場全体の規模が制限されています。ベンダーはこれに対応するため、モジュール式で拡張性のあるハードウェアバンドル、リースベースの調達モデル、初期費用を削減するデバイス非依存型プラットフォームを提供する必要があります。政府機関、地域のシステムインテグレーター、資金提供機関との戦略的パートナーシップも、革新的な教室近代化を求める教育機関の財務的負担を軽減し、導入拡大に寄与するでしょう。

機会:AR/VRを活用した没入型学習ソリューションへの需要増加

AR/VRを活用した没入型学習ソリューションへの需要拡大は、教育技術およびスマート教室市場に大きな機会をもたらしています。教育機関が学習者の関与度、定着率、概念理解の明確化を追求する中、没入型技術は小中高教育、高等教育、職業訓練の各分野で普及が進んでいます。AR/VRツールは、学習者が3Dモデルと対話したり、現実世界の環境をシミュレートしたり、従来の指導方法を超えた体験型コンテンツにアクセスすることを可能にします。2024年5月、レノボは教育向けに特化した「ThinkReality VRX」ヘッドセットを発表しました。これにより教育機関は、一元化されたプラットフォームを通じて仮想科学実験室、言語イマージョンモジュール、職業シミュレーションを導入可能となります。本製品は物理的インフラへの依存度を低減しつつ、地理的制約を超えた学習アクセシビリティを拡大します。ベンダー各社は、カリキュラムに沿ったAR/VRコンテンツの提供、教育者向けトレーニングプログラム、教室導入を効率化するデバイス管理ソリューションで対応すべきでしょう。同様に、2025年3月にはディスカバリー・エデュケーションが没入型コンテンツ開発企業と提携し、ARベースのSTEMモジュールを自社プラットフォームに統合。学生の参加促進と測定可能な学習成果の向上を目指しています。こうした協業は、ベンダーが専門コンテンツの提供やコンテンツ制作者との連携を通じて差別化を図る可能性を示しています。この機会を捉えるには、プロバイダーはクロスプラットフォーム互換性、手頃な導入モデル、教育機関のITポリシーへの準拠を確保し、没入型学習をデジタル変革された教室の中核要素として位置付ける必要があります。

課題:レガシーシステムとの統合とクロスプラットフォーム互換性

レガシーシステムとの統合とクロスプラットフォーム互換性の確保は、革新的な教室技術の普及を阻む課題であり続けています。多くの教育機関、特に公立校や支援が不足している地域では、現代的な学習ツールとの相互運用性を欠いた、時代遅れのインフラと断片化されたデジタル環境が依然として運用されています。アメリカ学校における1,500名以上のK-12教師を対象としたClever社の2024年調査によれば、回答者の68%が自校の学習管理システム(LMS)が1つ以上の学習アプリケーションと十分に連携していないと報告しています。これにより生徒のアクセス制限、指導フローの断絶、管理業務の複雑化が生じています。この連携不足はデジタル施策の効果を制限し、教育者がパーソナライズド学習のためのリアルタイムインサイトを活用することを妨げています。教育機関が評価、コンテンツ配信、エンゲージメントのために複数のプラットフォームを導入する中、システムの互換性の低さはIT関連経費と研修コストをさらに押し上げています。

ベンダーはオープンアーキテクチャ、標準化されたAPI、主要OSおよびLMSプラットフォームとの互換性を優先すべきです。モジュール式製品設計、組み込み統合ツール、専用の導入支援により、教育機関のレガシー環境からの移行を円滑化できます。例えばInstructure社は、Canvas LMSを通じてGoogle Workspace、Microsoft Teams、サードパーティ製教育技術ツールとの強力な連携機能を提供し、現代的教育環境の相互運用性ニーズに応えるベンダーとしての地位を確立しています。

グローバル教育技術・スマート教室市場エコシステム分析

本市場における主要プレイヤーには、確立された財務基盤を持つ教育技術・スマート教室ソリューションおよびプラットフォーム提供企業が名を連ねます。これらの企業は長年にわたり市場で活動し、多様な製品ポートフォリオと最先端技術を保有しています。ピアソン(英国)、シスコ(アメリカ)、アンソロジー(アメリカ)、IBM(アメリカ)、マクグラウヒル・エデュケーション(アメリカ)、グーグル(アメリカ)、マイクロソフト(アメリカ)、オラクル(アメリカ)、パワースクール(アメリカ)、インストラクチャー(アメリカ)、2U(アメリカ)などが、このエコシステムで活動する主要プレイヤーの一部です。

予測期間中、ハイブリッドクラウドセグメントのソリューションが最も急速な成長を遂げると見込まれています。

ハイブリッドクラウドセグメントは、パブリッククラウドのスケーラビリティとプライベートインフラのセキュリティを組み合わせたものであり、アクセシビリティとコンプライアンスのバランスを取る教育機関にとって理想的な選択肢となります。このモデルでは、学生記録や試験システムなどの機密データはプライベート環境に残しつつ、ビデオ講義、学習コンテンツ、コラボレーションツールなどの高トラフィックアプリケーションはパブリッククラウドプラットフォームを通じて管理することが可能です。ヨーロッパのGDPRやアメリカのFERPAといった規制枠組みが、柔軟性を損なうことなくデータ保護の必要性を推進する中、ハイブリッドクラウドの導入は加速しています。IBM、Oracle、Microsoftなどのベンダーは、AIを活用した分析、適応型学習、AR/VRアプリケーションを統合した教育向けに特化したハイブリッドソリューションを積極的に提供しています。

予測期間中、投影・表示システムソリューションが最大の市場規模を占める見込みです。

プロジェクション・ディスプレイシステムには、インタラクティブホワイトボード、プロジェクター、スマートディスプレイ、大型タッチスクリーンなどが含まれ、魅力的な授業を実現します。これらのソリューションは、教育者がマルチメディア教材を提示し、リアルタイムで協働し、視覚的学習を通じて生徒の理解を深めることを可能にすることで、現代的なスマート教室の基盤を形成しています。学校が従来の黒板をデジタルディスプレイに置き換えるにつれ、インタラクティブフラットパネルの導入が急速に拡大しています。SMART Technologies、BenQ、ViewSonicなどのベンダーは、4K解像度、ワイヤレス接続性、内蔵コラボレーションツールによる革新を進めています。ハイブリッド学習やブレンド型学習モデルでは、教師が遠隔地と教室内の生徒を同時に接続するために投影システムに依存するため、需要はさらに高まっています。

予測期間中、北米は第2位の市場シェアを維持すると見込まれています

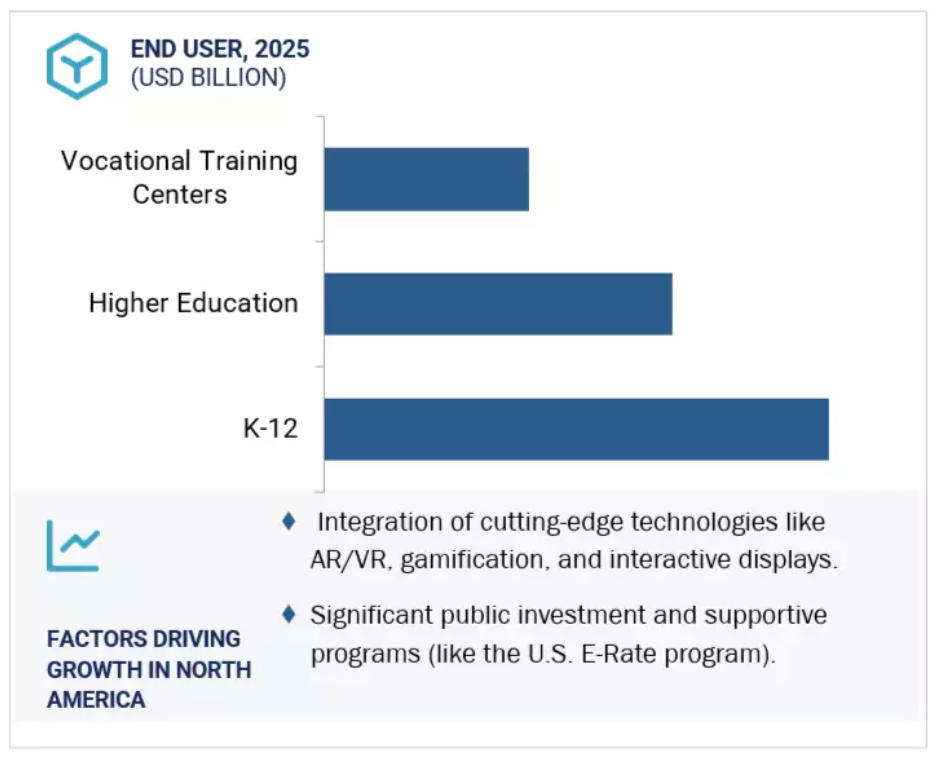

北米の教育技術市場は、パンデミック後の主流となったハイブリッド学習・ブレンド型学習モデルを大学や学校が継続的に導入する中、急速な変革を遂げています。Google、Microsoft、Instructureなどの主要な技術プロバイダーは、AI駆動型分析機能を学習管理システムに統合し、教育機関が学生の成績をより正確にモニタリングし、学習成果を向上させることを可能にしております。また、Coursera for CampusやedXといったプラットフォームが従来型のカリキュラムに組み込まれ、学生がオンライン講座や認定資格に幅広くアクセスできるようになるなど、教育テクノロジー企業と高等教育機関との連携も増加傾向にあります。一方、OutschoolやNearpodなどK-12教育向けスタートアップはデジタルコンテンツの提供を拡大中です。その成長は、生徒と教師双方の進化するニーズに応える、より柔軟で魅力的、かつ個別化された教室体験への明確な潮流を反映しています。

2025年における最大の市場シェア

カナダ:地域で最も成長が著しい市場

教育技術(EdTech)およびスマート教室市場の最近の動向

- 2025年6月、Google Cloudとピアソンは、GeminiやLearnLMを含むGoogleの先進的なAIモデルを活用し教育を変革するための戦略的かつ複数年にわたるパートナーシップを発表しました。この提携は、K-12の生徒向けに学習を個別化するAI搭載製品の開発と、教育成果の向上に役立つ貴重な知見を教育者に提供することに焦点を当てます。

- 2024年10月、Anthology社はObrizum社と提携し、同社の先進的なAIおよび分析技術をBlackboard学習管理システムに統合しました。この提携により、数百万のユーザーに高度にパーソナライズされた適応型学習体験を提供し、教育者には教育戦略と生徒の関与度向上に向けた前例のない洞察力を提供します。

- 2024年7月、McGraw-Hill社とBinary Logic社は、世界中のコンピューティングおよびICT教育プログラムへのアクセス向上を目的とした新たな提携を結びました。本契約により、McGraw-Hill社はBinary Logic社のK-12および職業訓練カリキュラムの独占販売代理店となり、将来の労働力に必要なデジタルスキルを学習者に提供することを目指します。

- 2024年1月、Class Technologies Inc.はMicrosoftと提携し、Teamsエコシステム上に構築された次世代仮想教室プラットフォーム「Class for Microsoft Teams」をリリースしました。この新プラットフォームはMicrosoft 365とシームレスに連携し、双方向コラボレーションツールや高度な分析機能といった独自機能を追加することで、生徒と指導者のオンライン学習への関与を向上させます。

主要市場プレイヤー

主要EdTechおよびスマート教室市場企業一覧

EdTechおよびスマート教室市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。EdTechおよびスマート教室市場の主要プレイヤーは以下の通りです。

Pearson (UK)

Cisco (US)

Anthology (US)

IBM (US)

McGraw-Hill Education (US)

Google (US)

Microsoft (US)

Oracle (US)

PowerSchool (US)

Instructure (US)

2U (US)

Ellucian (US)

Turnitin (US)

Kahoot (Norway)

Smart Technologies (Canada)

IXL Learning (US)

D2L (Canada)

Workday (US)

Discovery Education (US)

Promethean (US)

Byju’s (India)

Yuanfudao (China)

VipKid (US)

17Zuoye (China)

Seesaw (US)

Nearpod (US)

Age of Learning (US)

Brightbytes (US)

1 はじめに 29

1.1 研究目的 29

1.2 市場定義 29

1.3 市場範囲 29

1.3.1 市場セグメンテーション 30

1.3.2 対象範囲と除外範囲 31

1.3.3 対象期間 32

1.4 対象通貨 32

1.5 ステークホルダー 33

1.6 変更点の概要 33

2 調査方法論 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.2 一次データ 35

2.1.2.1 一次プロファイルの内訳 36

2.1.2.2 主要な業界インサイト 37

2.2 市場規模の推定 37

2.2.1 トップダウンアプローチ 38

2.2.2 ボトムアップアプローチ 39

2.3 市場予測 41

2.4 データの三角測量 42

2.5 調査の前提条件 43

2.6 研究の限界 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 47

4.1 教育テクノロジーおよびスマート教室市場におけるプレイヤーにとっての魅力的な機会 47

4.2 導入モード別 教育テクノロジーおよびスマート教室市場 47

4.3 ソリューション別 教育テクノロジーおよびスマート教室市場 48

4.4 エンドユーザー別教育技術・スマート教室市場 48

4.5 北米:エンドユーザーおよび地域別教育技術・スマート教室市場 49

5 市場概要と業界動向 50

5.1 はじめに 50

5.2 市場動向 51

5.2.1 推進要因 51

5.2.1.1 LMSおよびクラウドベース教育プラットフォームの導入増加 51

5.2.1.2 モバイル学習とAIベースのパーソナライゼーション 52

5.2.1.3 政府資金によるデジタル学習イニシアチブ 52

5.2.1.4 ゲーミフィケーションを組み込んだインタラクティブディスプレイ導入の需要増加 52

5.2.2 抑制要因 53

5.2.2.1 地方およびサービスが行き届いていない地域におけるインフラと帯域幅の制限 53

5.2.2.2 統合型スマート教室ハードウェアに対する高い資本支出 53

5.2.3 機会 54

5.2.3.1 相互運用性があり、分析機能を備えたプラットフォームへの需要 54

5.2.3.2 ハイブリッド学習モデルへの選好の高まり 54

5.2.3.3 AR/VR 対応没入型学習ソリューションへの需要増加 54

5.2.4 課題 55

5.2.4.1 レガシーシステムとの統合およびクロスプラットフォーム互換性 55

5.2.4.2 サイバーセキュリティリスクおよび規制コンプライアンス 55

5.3 ケーススタディ分析 56

5.3.1 ジェネレーション:ユー・エンプロイド社、インストラクチャー社のキャンバスLMSでグローバル人材育成を拡大 56

5.3.2 フォートベンド独立学区、スマートテクノロジーズ社のOPSモジュールで未来を見据えた教室を実現 57

5.3.3 チョン・ジーン・ハン・カレッジ、レノボと提携しAI駆動型教育を推進 58

5.3.4 アゴラ・サイバー・チャーター・スクール、ディスカバリー・エデュケーションのミステリー・サイエンスで仮想科学教育を強化 59

5.3.5 サニッチ学区、D2Lで生徒の進捗報告を効率化 60

5.4 エコシステム分析 61

5.5 サプライチェーン分析 63

5.6 技術分析 64

5.6.1 主要技術 64

5.6.1.1 学習管理システム(LMS) 64

5.6.1.2 インタラクティブフラットパネルディスプレイ(IFPD) 65

5.6.1.3 仮想教室プラットフォーム 65

5.6.1.4 デジタルコンテンツ作成ツール 65

5.6.2 補完の技術 66

5.6.2.1 AIを活用した評価ツール 66

5.6.2.2 教室管理ソフトウェア 66

5.6.2.3 動画ベースの学習プラットフォーム 66

5.6.2.4 適応型学習エンジン 67

5.6.3 隣接技術 67

5.6.3.1 体験学習のための拡張現実(AR) 67

5.6.3.2 学術的資格認証のためのブロックチェーン 67

5.6.3.3 学習記録ストア(LRS) 68

5.7 ポーターの5つの力分析 68

5.7.1 新規参入の脅威 69

5.7.2 代替品の脅威 69

5.7.3 供給者の交渉力 69

5.7.4 購入者の交渉力 69

5.7.5 競争の激しさ 70

5.8 価格分析 70

5.8.1 主要企業の平均販売価格(地域別) 70

5.8.2 教育テクノロジーおよびスマート教室ソリューションの参考価格分析 72

5.9 特許分析 73

5.10 貿易分析 75

5.10.1 輸入状況 75

5.10.2 輸出状況 77

5.11 規制環境 78

5.11.1 規制機関、政府機関、その他の組織 79

5.11.2 主要規制 82

5.11.2.1 北米 82

5.11.2.1.1 アメリカ 82

5.11.2.1.2 カナダ 83

5.11.2.2 ヨーロッパ 83

5.11.2.3 アジア太平洋地域 84

5.11.2.3.1 韓国 84

5.11.2.3.2 中国 84

5.11.2.4 その他の地域 84

5.11.2.4.1 アラブ首長国連邦 84

5.11.2.4.2 南アフリカ 84

5.11.2.4.3 ブラジル 84

5.11.2.5 一般データ保護規則(GDPR) 84

5.11.2.6 SEC規則17a-4 85

5.11.2.7 ISO/IEC 27001 85

5.11.2.8 大学助成委員会規則、2018年 85

5.11.2.9 高等教育機会法 – 2008年 85

5.11.2.10 遠隔教育およびイノベーションに関する規則 85

5.11.3 地域別規制 85

5.12 顧客のビジネスに影響を与えるトレンドとディスラプション 89

5.13 主要なステークホルダーと購買基準 90

5.13.1 購買プロセスにおける主要なステークホルダー 90

5.13.2 購買基準 91

5.14 主要カンファレンスおよびイベント(2025年~2026年) 92

5.15 生成AIが教育技術(EdTech)およびスマート教室市場に与える影響 92

5.15.1 教育技術(EdTech)およびスマート教室市場における生成AIの活用事例 93

5.15.2 事例研究 94

5.15.2.1 iSchoolConnectとGoogle Cloudによる高等教育におけるAI駆動型入学審査の変革 94

5.15.2.2 Saxion大学がD2LとLearnWise AIを活用し、LMS移行と学生支援を効率化 95

5.15.3 ベンダーの取り組み 95

5.15.3.1 D2L 95

5.16 ビジネスモデル 96

5.17 投資環境と資金調達シナリオ 97

5.18 2025年アメリカ関税の影響 98

5.18.1 はじめに 98

5.18.2 主な関税率 99

5.18.3 国・地域への影響 99

5.18.3.1 北米 99

5.18.3.2 ヨーロッパ 99

5.18.3.3 アジア太平洋 100

5.18.4 最終用途産業への影響 100

5.18.4.1 製造・産業(産業用IoT) 100

5.18.4.2 通信・5Gネットワーク 100

5.18.4.3 医療・ライフサイエンス 100

5.18.4.4 小売業 100

5.18.4.5 運輸・自動車 100

5.18.4.6 エネルギー・ユーティリティ 100

5.18.4.7 政府・防衛 101

6 教育技術(EdTech)及びスマート教室市場:ソリューション別 102

6.1 はじめに 103

6.1.1 ソリューション:市場推進要因 103

6.2 学習コンテンツ及びカリキュラム管理 105

6.2.1 AI対応コンテンツプラットフォームによる個別学習の加速化 105

6.3 教室内インタラクション・コラボレーションツール 106

6.3.1 双方向的で包括的なコラボレーションツールによる生徒の学習意欲向上 106

6.4 プロジェクション・ディスプレイシステム 107

6.4.1 没入型・インタラクティブな可視化技術による授業提供の変革 107

6.5 学生のモニタリングと出席管理 108

6.5.1 出席と関与度の自動追跡による教室の責任性向上 108

6.6 評価・採点ツール 109

6.6.1 AI駆動型評価プラットフォームによる適応型評価とリアルタイムフィードバックの実現 109

6.7 学生情報システム(SIS)と学校向けERP 110

6.7.1 統合デジタルシステムによる学術・管理業務の効率化 110

6.8 適応型および個別化学習 111

6.8.1 AI搭載適応型プラットフォームによるカスタマイズされた学習体験の提供 111

6.9 拡張現実(AR)、仮想現実(VR)、およびシミュレーション 112

6.9.1 没入型AR/VR技術による体験型学習の促進 112

6.10 特別支援教育およびアクセシビリティツール 113

6.10.1 AI強化型アクセシビリティソリューションによるインクルーシブ学習の促進 113

6.11 その他のソリューション 114

7 エンドユーザー別教育技術・スマート教室市場 115

7.1 はじめに 116

7.1.1 エンドユーザー:市場推進要因 116

7.2 K–12 118

7.2.1 インタラクティブメディア、ゲーミフィケーション、スマート教室インフラによる若年学習者の学習意欲向上 118

7.3 高等教育 119

7.3.1 クラウドベースのツール、講義録画、没入型技術による学習・研究の強化 119

7.4 職業訓練センター 120

7.4.1 AR/VR および専門技術トレーニングソリューションによる実践的スキル開発の実現 120

8 導入形態別 エドテック&スマート教室市場 122

8.1 はじめに 123

8.1.1 導入の種類:市場推進要因 123

8.2 オンプレミス 124

8.2.1 ローカルホスティングとカスタム統合によるデータセキュリティとシステム管理の確保 124

8.3 クラウド 125

8.3.1 リモートおよびハイブリッド学習向けクラウドベース教育技術プラットフォームによるアクセス拡張性と柔軟性 125

8.3.2 プライベート 127

8.3.3 パブリック 128

8.3.4 ハイブリッド 129

9 地域別教育技術・スマート教室市場 131

9.1 はじめに 132

9.2 北米 133

9.2.1 北米:マクロ経済見通し 133

9.2.2 アメリカ 137

9.2.3 カナダ 140

9.3 ヨーロッパ 143

9.3.1 ヨーロッパ:マクロ経済見通し 144

9.3.2 英国 147

9.3.3 ドイツ 150

9.3.4 フランス 153

9.3.5 イタリア 156

9.3.6 その他のヨーロッパ 159

9.4 アジア太平洋地域 159

9.4.1 アジア太平洋地域:マクロ経済見通し 160

9.4.2 中国 164

9.4.3 インド 167

9.4.4 日本 170

9.4.5 オーストラリア・ニュージーランド 173

9.4.6 韓国 176

9.4.7 その他のアジア太平洋地域 179

9.5 中東・アフリカ 179

9.5.1 中東・アフリカ:マクロ経済見通し 179

9.5.2 アラブ首長国連邦 183

9.5.3 サウジアラビア王国 186

9.5.4 南アフリカ共和国 189

9.5.5 その他中東・アフリカ地域 192

9.6 ラテンアメリカ 192

9.6.1 ラテンアメリカ:マクロ経済見通し 192

9.6.2 ブラジル 196

9.6.3 メキシコ 199

9.6.4 その他のラテンアメリカ 202

10 競争環境 203

10.1 はじめに 203

10.2 主要企業の戦略/勝利への権利、2022–2025年 203

10.3 収益分析(2020年~2024年) 205

10.4 市場シェア分析(2024年) 206

10.5 ブランド/製品比較 208

10.6 企業評価と財務指標 209

10.6.1 企業評価 209

10.6.2 財務指標 209

10.7 企業評価マトリックス:主要プレイヤー、2024年 210

10.7.1 スター企業 210

10.7.2 新興リーダー 210

10.7.3 普及型プレイヤー 210

10.7.4 参加者 210

10.7.5 企業フットプリント:主要プレイヤー、2024年 212

10.7.5.1 企業フットプリント 212

10.7.5.2 地域別フットプリント 213

10.7.5.3 導入タイプ別フットプリント 214

10.7.5.4 エンドユーザーにおける足跡 215

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 216

10.8.1 先進的な企業 216

10.8.2 対応力のある企業 216

10.8.3 ダイナミック企業 216

10.8.4 スタート地点 216

10.8.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 218

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 218

10.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 219

10.9 競争環境 219

10.9.1 製品発表 219

10.9.2 取引事例 221

11 企業プロファイル 224

11.1 はじめに 224

11.2 主要プレイヤー 224

11.2.1 マイクロソフト 224

11.2.1.1 事業概要 224

11.2.1.2 提供製品・ソリューション・サービス 225

11.2.1.3 最近の動向 227

11.2.1.3.1 製品発表 227

11.2.1.3.2 取引 228

11.2.1.4 MnMの見解 229

11.2.1.4.1 主な強み/勝因 229

11.2.1.4.2 戦略的選択 229

11.2.1.4.3 弱みと競合上の脅威 229

11.2.2 グーグル 230

11.2.2.1 事業概要 230

11.2.2.2 提供製品・ソリューション・サービス 231

11.2.2.3 最近の動向 233

11.2.2.3.1 製品発表 233

11.2.2.3.2 取引 233

11.2.2.4 MnMの見解 234

11.2.2.4.1 主な強み/勝因 234

11.2.2.4.2 戦略的選択 234

11.2.2.4.3 弱みと競合上の脅威 234

11.2.3 ピアソン 235

11.2.3.1 事業概要 235

11.2.3.2 提供製品・ソリューション・サービス 236

11.2.3.3 最近の動向 238

11.2.3.3.1 製品発売 238

11.2.3.3.2 取引 239

11.2.3.4 MnMの見解 240

11.2.3.4.1 主な強み/勝因 240

11.2.3.4.2 戦略的選択 240

11.2.3.4.3 弱みと競合上の脅威 240

11.2.4 アンソロジー 241

11.2.4.1 事業概要 241

11.2.4.2 提供製品・ソリューション・サービス 241

11.2.4.3 最近の動向 243

11.2.4.3.1 製品発表 243

11.2.4.3.2 取引 243

11.2.4.4 MnMの見解 245

11.2.4.4.1 主要な強み/勝因 245

11.2.4.4.2 戦略的選択 245

11.2.4.4.3 弱みと競合上の脅威 245

11.2.5 組織構造 246

11.2.5.1 事業概要 246

11.2.5.2 提供製品・ソリューション・サービス 246

11.2.5.3 最近の動向 247

11.2.5.3.1 製品発表 247

11.2.5.3.2 取引 248

11.2.5.4 MnMの見解 249

11.2.5.4.1 主要な強み/勝利の権利 249

11.2.5.4.2 戦略的選択 249

11.2.5.4.3 弱みと競合上の脅威 249

11.2.6 シスコ 250

11.2.6.1 事業概要 250

11.2.6.2 提供製品・ソリューション・サービス 251

11.2.6.3 最近の動向 252

11.2.6.3.1 取引 252

11.2.7 IBM 253

11.2.7.1 事業概要 253

11.2.7.2 提供製品・ソリューション・サービス 254

11.2.7.3 最近の動向 255

11.2.7.3.1 製品発表 255

11.2.7.3.2 取引 255

11.2.8 マグロウヒル 257

11.2.8.1 事業概要 257

11.2.8.2 提供製品・ソリューション・サービス 257

11.2.8.3 最近の動向 258

11.2.8.3.1 取引 258

11.2.9 ORACLE 260

11.2.9.1 事業概要 260

11.2.9.2 提供製品・ソリューション・サービス 261

11.2.9.3 最近の動向 262

11.2.9.3.1 製品発表 262

11.2.10 POWERSCHOOL 263

11.2.10.1 事業概要 263

11.2.10.2 提供製品・ソリューション・サービス 263

11.2.10.3 最近の動向 265

11.2.10.3.1 新製品発表 265

11.2.10.3.2 取引 265

11.3 その他の主要企業 267

11.3.1 2U INC 267

11.3.2 ELLUCIAN 268

11.3.3 ターンイットイン 269

11.3.4 カフート! 270

11.3.5 スマート技術 271

11.3.6 IXLラーニング 272

11.3.7 D2L 273

11.3.8 ワークデイ 274

11.3.9 プロメテアン 274

11.3.10 ディスカバリー・エデュケーション 275

11.3.11 バイジュス 276

11.3.12 元夫道 277

11.3.13 VIPKID 277

11.3.14 17ZUOYE 278

11.3.15 SEESAW 278

11.3.16 UDACITY 279

11.3.17 AGE OF LEARNING 280

11.3.18 NEARPOD 281

12 隣接/関連市場 282

12.1 はじめに 282

12.2 学習管理システム市場 282

12.2.1 市場定義 282

12.2.2 市場概要 282

12.2.3 提供内容別学習管理システム市場 282

12.2.4 提供形態別学習管理システム市場 283

12.2.5 組織規模別学習管理システム市場 284

12.2.6 導入種類別学習管理システム市場 285

12.2.7 応用分野別学習管理システム市場 285

12.2.8 学習管理システム市場、ユーザータイプ別 286

12.2.9 学習管理システム市場、地域別 287

12.3 スマートラーニング市場 288

12.3.1 市場定義 288

12.3.2 市場概要 288

12.3.3 提供内容別スマートラーニング市場 288

12.3.4 ハードウェア別スマートラーニング市場 289

12.3.5 ソリューション別スマートラーニング市場 290

12.3.6 サービス別スマートラーニング市場 291

12.3.7 学習種類別スマートラーニング市場 291

12.3.8 エンドユーザー別スマートラーニング市場 292

12.3.9 地域別スマートラーニング市場 293

13 付録 294

13.1 ディスカッションガイド 294

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 297

13.3 カスタマイズオプション 299

13.4 関連レポート 299

13.5 著者詳細 300

表1 米ドル為替レート(2022年~2024年) 33

表2 主要な一次インタビュー参加者一覧 36

表3 因子分析 41

表4 研究前提 43

表5 教育テクノロジー及びスマート教室市場:エコシステムにおけるプレイヤーの役割 61

表6 教育テクノロジー及びスマート教室市場に対するポーターの5つの力の影響 69

表7 主要プレイヤーの平均販売価格(地域別、2025年、米ドル) 71

表8 主要プレイヤー別教育技術・スマート教室ソリューションの参考価格分析 72

表9 教育技術及びスマート教室市場におけるベンダーへの特許付与状況 74

表10 HSコード8528の輸入データ(国別、2020-2024年、百万米ドル) 76

表11 HSコード8528の輸出データ(国別、2020~2024年、百万米ドル) 77

表12 北米:規制機関、政府機関、

その他の組織 79

表13 ヨーロッパ:規制機関、政府機関、その他の組織 79

表14 アジア太平洋地域:規制機関、政府機関、その他の組織 80

表15 中東・アフリカ:規制機関、政府機関、

その他の組織 81

表16 ラテンアメリカ:規制機関、政府機関、

その他の組織の一覧 81

表17 北米:規制一覧 86

表18 ヨーロッパ:規制一覧 86

表19 アジア太平洋:規制一覧 87

表20 中東・アフリカ:規制一覧 88

表21 ラテンアメリカ:規制一覧 88

表22 主要エンドユーザーにおける購買プロセスへのステークホルダーの影響 90

表23 エンドユーザーの主要購買基準 91

表24 教育テクノロジー及びスマート教室市場:会議及びイベントの詳細リスト

2025年~2026年 92

表25 アメリカ調整済み相互関税率 99

表26 教育テクノロジー及びスマート教室市場:ソリューション別、

2020–2024年(百万米ドル) 104

表27 教育テクノロジーおよびスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 104

表28 学習コンテンツおよびカリキュラム管理ソリューション市場、

地域別 2020–2024年(百万米ドル) 105

表29 学習コンテンツ及びカリキュラム管理ソリューション市場、

地域別、2025年~2030年(百万米ドル) 105

表30 教室内インタラクション及びコラボレーションツール市場、地域別、2020年~2024年 (百万米ドル) 106

表31 地域別教室内インタラクション・コラボレーションツール市場、2025–2030年(百万米ドル) 106

表32 プロジェクション・ディスプレイシステム市場、地域別、

2020–2024年(百万米ドル) 107

表33 プロジェクション・ディスプレイシステム市場、地域別、

2025–2030年 (百万米ドル) 107

表34 学生モニタリング・出席管理市場、

地域別、2020–2024年(百万米ドル) 108

表35 学生モニタリング・出席管理市場、

地域別、2025–2030年(百万米ドル) 108

表36 評価・採点ツール市場、地域別、

2020–2024年(百万米ドル) 109

表37 評価・採点ツール市場、地域別、

2025–2030年 (百万米ドル) 109

表38 学生情報システム(SIS)および学校向けERP市場、

地域別、2020–2024年(百万米ドル) 110

表39 学生情報システム(SIS)および学校向けERP市場、

地域別、2025–2030年(百万米ドル) 110

表40 適応型および個別学習市場、地域別、

2020–2024年(百万米ドル) 111

表41 適応型・個別化学習市場、地域別、

2025–2030年(百万米ドル) 111

表42 拡張現実(AR)、 仮想現実(VR)、およびシミュレーション市場、

地域別、2020年~2024年(百万米ドル) 112

表43 拡張現実(AR)、仮想現実(VR)、 およびシミュレーション市場、

地域別、2025–2030年(百万米ドル) 112

表44 特別支援教育およびアクセシビリティツール市場、地域別、

2020–2024年(百万米ドル) 113

表45 特別支援教育およびアクセシビリティツール市場、地域別、

2025–2030年(百万米ドル) 113

表46 その他の教育技術およびスマート教室ソリューション市場、地域別、

2020–2024年(百万米ドル) 114

表47 その他の教育テクノロジー及びスマート教室ソリューション市場、地域別、

2025–2030年(百万米ドル) 114

表48 教育テクノロジー及びスマート教室市場、エンドユーザー別、

2020–2024年(百万米ドル) 117

表49 エンドユーザー別教育技術・スマート教室市場、

2025–2030年(百万米ドル) 117

表50 K–12向け教育技術・スマート教室市場、地域別、

2020–2024年(百万米ドル) 118

表51 K-12向け教育テクノロジー及びスマート教室市場、地域別、

2025–2030年(百万米ドル) 119

表52 高等教育向け教育テクノロジー及びスマート教室市場、

地域別、2020年~2024年(百万米ドル) 119

表53 高等教育向け教育テクノロジー及びスマート教室市場、

地域別、2025年~2030年(百万米ドル) 120

表54 職業訓練センター向け教育技術(EdTech)およびスマート教室市場、地域別、2020年~2024年(百万米ドル) 120

表55 職業訓練センター向け教育技術(EDTech)及びスマート教室市場、地域別、2025年~2030年(百万米ドル) 121

表56 教育技術(EDTech)及びスマート教室市場、導入種類別、

2020年~2024年(百万米ドル) 124

表57 導入形態の種類別教育技術・スマート教室市場、

2025年~2030年(百万米ドル) 124

表58 オンプレミス型教育テクノロジー及びスマート教室市場、地域別、

2020–2024年(百万米ドル) 125

表59 オンプレミス型教育テクノロジー及びスマート教室市場、地域別、

2025–2030年 (百万米ドル) 125

表60 クラウドベース教育技術・スマート教室市場、地域別、

2020–2024年(百万米ドル) 126

表61 クラウドベース教育技術・スマート教室市場、地域別、

2025–2030年(百万米ドル) 126

表62 クラウドベース教育技術・スマート教室市場、クラウド種類別、

2020–2024年(百万米ドル) 127

表63 クラウドベース教育技術・スマート教室市場、クラウド種類別、

2025–2030年 (百万米ドル) 127

表64 プライベートクラウドベースの教育技術(EdTech)およびスマート教室市場、地域別、2020年~2024年 (百万米ドル) 127

表65 プライベートクラウドベースの教育技術(EdTech)及びスマート教室市場、地域別、2025年~2030年(百万米ドル) 128

表66 パブリッククラウドベースの教育技術(EdTech)およびスマート教室市場、地域別、2020年~2024年(百万米ドル) 128

表67 パブリッククラウドベースの教育技術(EdTech)及びスマート教室市場、地域別、2025年~2030年(百万米ドル) 129

表68 ハイブリッドクラウドベースの教育技術(EdTech)及びスマート教室市場、地域別、2020年~2024年(百万米ドル) 129

表69 ハイブリッドクラウドベースの教育技術(EdTech)及びスマート教室市場、地域別、2025年~2030年(百万米ドル) 130

表70 教育テクノロジー及びスマート教室市場、地域別、

2020年~2024年(百万米ドル) 132

表71 教育テクノロジー及びスマート教室市場、地域別、

2025年~2030年 (百万米ドル) 132

表72 北米:教育テクノロジー及びスマート教室市場、ソリューション別、

2020–2024年(百万米ドル) 134

表73 北米:教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 135

表74 北米:教育テクノロジーおよびスマート教室市場、エンドユーザー別、2020年~2024年(百万米ドル) 135

表75 北米:教育テクノロジーおよびスマート教室市場、エンドユーザー別、2025年~2030年(百万米ドル) 135

表76 北米:教育テクノロジーおよびスマート教室市場、導入タイプ別、2020年~2024年(百万米ドル) 136

表77 北米:教育テクノロジー及びスマート教室市場、導入形態の種類別、2025年~2030年(百万米ドル) 136

表78 北米:教育テクノロジー及びスマート教室市場、クラウドタイプ別、2020年~2024年(百万米ドル) 136

表79 北米:教育テクノロジー及びスマート教室市場、クラウドタイプ別、2025年~2030年(百万米ドル) 136

表80 北米:教育テクノロジー及びスマート教室市場、国別、

2020–2024年(百万米ドル) 137

表81 北米:教育テクノロジー及びスマート教室市場、国別、

2025–2030年(百万米ドル) 137

表82 アメリカ:教育テクノロジー及びスマート教室市場、ソリューション別、

2020–2024年(百万ドル) 138

表83 アメリカ:教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万ドル) 138

表84 アメリカ:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2020–2024年(百万ドル) 139

表85 アメリカ:教育技術(EdTech)及びスマート教室市場、エンドユーザー別、

2025–2030年(百万ドル) 139

表86 アメリカ:教育技術(EdTech)及びスマート教室市場、導入形態種類別、

2020–2024年 (百万ドル) 139

表87 アメリカ:教育テクノロジー及びスマート教室市場、導入形態別、

2025–2030年(百万ドル) 139

表88 アメリカ:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2020–2024年(百万ドル) 140

表89 アメリカ:

教育テクノロジーおよびスマート教室市場、クラウドタイプ別、

2025–2030年(百万米ドル) 140

表90 カナダ:教育テクノロジーおよびスマート教室市場、ソリューション別、

2020–2024年(百万米ドル) 141

表91 カナダ:教育テクノロジーおよびスマート教室市場、ソリューション別、

2025年~2030年(百万米ドル) 141

表92 カナダ:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2020年~2024年(百万米ドル) 142

表93 カナダ:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2025年~2030年(百万米ドル) 142

表94 カナダ: 教育テクノロジーおよびスマート教室市場、導入タイプ別、2020年~2024年(百万米ドル) 142

表95 カナダ:教育テクノロジーおよびスマート教室市場、導入タイプ別、2025年~2030年(百万米ドル) 142

表 96 カナダ:教育テクノロジーおよびスマート教室市場、クラウドの種類別、

2020–2024年(百万米ドル) 143

表97 カナダ:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2025年~2030年(百万米ドル) 143

表98 ヨーロッパ:教育テクノロジー及びスマート教室市場、ソリューション別、

2020年~2024年 (百万米ドル) 144

表99 ヨーロッパ:教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 145

表100 ヨーロッパ:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2020–2024年 (百万米ドル) 145

表101 ヨーロッパ:教育技術(EdTech)及びスマート教室市場、エンドユーザー別、

2025–2030年(百万米ドル) 145

表102 ヨーロッパ:教育技術(EdTech)及びスマート教室市場、導入タイプ別、2020

–2024年(百万米ドル) 146

表103 ヨーロッパ:教育技術(EdTech)及びスマート教室市場、導入形態別、2025–2030年(百万米ドル) 146

表104 ヨーロッパ:教育技術(EdTech)及びスマート教室市場、クラウドタイプ別、

2020–2024年(百万米ドル) 146

表105 ヨーロッパ:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2025–2030年(百万米ドル) 146

表106 ヨーロッパ: 教育テクノロジーおよびスマート教室市場、国別、

2020–2024年(百万米ドル) 147

表107 ヨーロッパ:教育テクノロジーおよびスマート教室市場、国別、

2025–2030年(百万米ドル) 147

表108 英国:教育テクノロジーおよびスマート教室市場、ソリューション別、

2020–2024年(百万米ドル) 148

表109 英国:教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 148

表110 英国:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2020–2024年(百万米ドル) 149

表111 英国:教育技術(EdTech)およびスマート教室市場、エンドユーザー別、

2025年~2030年(百万米ドル) 149

表112 英国:教育テクノロジー及びスマート教室市場、導入形態別、

2020年~2024年(百万米ドル) 149

表113 英国:教育テクノロジー及びスマート教室市場、導入形態別、

2025年~2030年 (百万米ドル) 149

表114 英国:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2020年~2024年(百万米ドル) 150

表115 英国:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2025–2030 (百万米ドル) 150

表116 ドイツ:教育技術(EdTech)及びスマート教室市場、ソリューション別、

2020年~2024年(百万米ドル) 151

表117 ドイツ:教育技術(EdTech)及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 151

表118 ドイツ:教育技術(EdTech)及びスマート教室市場、エンドユーザー別、

2020–2024年(百万米ドル) 152

表119 ドイツ:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2025–2030年(百万米ドル) 152

表120 ドイツ:教育テクノロジー及びスマート教室市場、導入タイプ別、2020–2024年

(百万米ドル) 152

表121 ドイツ:教育テクノロジー及びスマート教室市場、導入形態の種類別、2025–2030年(百万米ドル) 152

表122 ドイツ: 教育テクノロジーおよびスマート教室市場、クラウドタイプ別、

2020–2024年(百万米ドル) 153

表123 ドイツ:教育テクノロジーおよびスマート教室市場、クラウドタイプ別、

2025–2030年(百万米ドル) 153

表124 フランス:教育テクノロジー及びスマート教室市場、ソリューション別、

2020–2024年(百万米ドル) 154

表125 フランス:教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 154

表126 フランス:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2020–2024年(百万米ドル) 155

表127 フランス:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2025–2030年(百万米ドル) 155

表128 フランス:教育テクノロジーおよびスマート教室市場、導入タイプ別、2020年~2024年(百万米ドル) 155

表129 フランス:教育テクノロジーおよびスマート教室市場、導入タイプ別、2025年~2030年 (百万米ドル) 155

表130 フランス:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2020–2024年(百万米ドル) 156

表131 フランス:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2025–2030年 (百万米ドル) 156

表132 イタリア:教育テクノロジー及びスマート教室市場、ソリューション別、

2020–2024年(百万米ドル) 157

表133 イタリア:教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 157

表134 イタリア:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2020–2024年(百万米ドル) 158

表135 イタリア:教育技術(EdTech)及びスマート教室市場、エンドユーザー別、

2025–2030年(百万米ドル) 158

表136 イタリア:教育技術(EdTech)及びスマート教室市場、導入形態種類別、

2020–2024年 (百万米ドル) 158

表137 イタリア:教育テクノロジー及びスマート教室市場、導入タイプ別、

2025–2030年(百万米ドル) 158

表138 イタリア:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2020年~2024年(百万米ドル) 159

表139 イタリア:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2025年~2030年(百万米ドル) 159

表140 アジア太平洋地域:教育テクノロジー及びスマート教室市場、ソリューション別、

2020–2024年(百万米ドル) 161

表141 アジア太平洋地域:教育技術(EdTech)およびスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 161

表142 アジア太平洋地域:教育技術(EdTech)およびスマート教室市場、エンドユーザー別、

2020–2024年(百万米ドル) 162

表143 アジア太平洋地域:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2025–2030年(百万米ドル) 162

表144 アジア太平洋地域: 教育テクノロジー及びスマート教室市場、導入形態別、2020–2024年(百万米ドル) 162

表145 アジア太平洋地域:教育テクノロジー及びスマート教室市場、導入形態別、2025–2030年(百万米ドル) 162

表146 アジア太平洋地域:教育テクノロジーおよびスマート教室市場、クラウドタイプ別、

2020年~2024年(百万米ドル) 163

表147 アジア太平洋地域:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2025年~2030年(百万米ドル) 163

表148 アジア太平洋地域:教育テクノロジー及びスマート教室市場、国別、

2020年~2024年(百万米ドル) 163

表149 アジア太平洋地域:教育テクノロジーおよびスマート教室市場、国別、

2025–2030年(百万米ドル) 164

表150 中国:教育テクノロジーおよびスマート教室市場、ソリューション別、

2020–2024年(百万米ドル) 164

表151 中国:教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 165

表152 中国:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2020–2024年(百万米ドル) 165

表153 中国:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2025–2030年(百万米ドル) 165

表154中国:教育テクノロジー及びスマート教室市場、導入形態別、

2020–2024年(百万米ドル)166

表155 中国:教育テクノロジー及びスマート教室市場、導入種類別、

2025–2030年(百万米ドル) 166

表156 中国:教育テクノロジー及び スマート教室市場、クラウドタイプ別、

2020–2024年(百万米ドル) 166

表157 中国:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2025–2030年(百万米ドル) 166

表158 インド:教育テクノロジー及びスマート教室市場、ソリューション別、

2020–2024年(百万米ドル) 167

表159 インド:教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 168

表160 インド:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2020–2024年(百万米ドル) 168

表161 インド:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2025–2030年(百万米ドル) 168

表162 インド:教育テクノロジー及びスマート教室市場、導入形態種類別、

2020–2024年 (百万米ドル) 169

表163 インド:教育テクノロジー及びスマート教室市場、導入形態の種類別、

2025–2030年(百万米ドル) 169

表164 インド:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2020–2024年(百万米ドル) 169

表165 インド: 教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2025–2030年(百万米ドル) 169

表166 日本:教育テクノロジー及びスマート教室市場、ソリューション別、

2020–2024年(百万米ドル) 170

表167 日本: 教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 171

表168 日本:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2020–2024年(百万米ドル) 171

表169 日本:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2025–2030年(百万米ドル) 171

表170 日本:教育テクノロジー及びスマート教室市場、導入形態の種類別、

2020–2024年(百万米ドル) 172

表 171 日本:教育テクノロジーおよびスマート教室市場、導入タイプ別、

2025–2030年(百万米ドル) 172

表172 日本:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2020–2024年(百万米ドル) 172

表173 日本: 教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2025–2030年(百万米ドル) 172

表174 オーストラリア及びニュージーランド:教育テクノロジー及びスマート教室市場、

ソリューション別、2020–2024年(百万米ドル) 173

表175 オーストラリア・ニュージーランド:教育テクノロジー及びスマート教室市場、

ソリューション別、2025–2030年(百万米ドル) 174

表176 オーストラリア・ニュージーランド:教育テクノロジー及びスマート教室市場、

エンドユーザー別、2020年~2024年(百万米ドル) 174

表177 オーストラリア・ニュージーランド:教育テクノロジー及びスマート教室市場、

エンドユーザー別、2025年~2030年(百万米ドル) 174

表178 オーストラリア・ニュージーランド:教育テクノロジー(EdTech)及びスマート教室市場、

導入形態(種類)別、2020年~2024年 (百万米ドル) 175

表179 オーストラリア・ニュージーランド:教育テクノロジー及びスマート教室市場、

導入形態の種類別、2025年~2030年(百万米ドル) 175

表180 オーストラリア・ニュージーランド:教育テクノロジー及びスマート教室市場、

クラウドタイプ別、2020年~2024年(百万米ドル) 175

表181 オーストラリア・ニュージーランド:教育テクノロジー及びスマート教室市場、

クラウドタイプ別、2025年~2030年(百万米ドル) 175

表182 韓国:教育テクノロジー及びスマート教室市場、ソリューション別、

2020年~2024年 (百万米ドル) 176

表183 韓国:教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 177

表184 韓国:エンドユーザー別教育技術(EdTech)及びスマート教室市場、

2020年~2024年(百万米ドル) 177

表185 韓国: 教育テクノロジー及びスマート教室市場、エンドユーザー別、

2025年~2030年(百万米ドル) 177

表186 韓国:教育テクノロジー及びスマート教室市場、導入形態種類別、2020年~2024年(百万米ドル) 178

表187 韓国:教育テクノロジー及びスマート教室市場、導入形態(種類)別、2025年~2030年 (百万米ドル) 178

表188 韓国:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2020–2024年(百万米ドル) 178

表189 韓国:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2025–2030年(百万米ドル) 178

表190 中東・アフリカ:教育テクノロジー及びスマート教室市場、

ソリューション別、2020–2024年(百万米ドル) 180

表191 中東・アフリカ:教育テクノロジー及びスマート教室市場、ソリューション別、2025–2030年 (百万米ドル) 180

表192 中東・アフリカ地域:教育テクノロジー及びスマート教室市場、 エンドユーザー別、2020年~2024年(百万米ドル) 181

表193 中東・アフリカ地域:教育テクノロジー及びスマート教室市場、エンドユーザー別、2025年~2030年(百万米ドル) 181

表194 中東・アフリカ地域:教育テクノロジー及びスマート教室市場、

導入形態別(種類)に分けて、2020年~2024年(百万米ドル) 181

表195 中東・アフリカ:教育テクノロジー及びスマート教室市場、

導入形態別、2025年~2030年(百万米ドル) 181

表196 中東・アフリカ地域:教育テクノロジー(EdTech)およびスマート教室市場、

クラウドタイプ別、2020年~2024年(百万米ドル) 182

表197 中東・アフリカ地域:教育テクノロジー及びスマート教室市場、

クラウドタイプ別、2025年~2030年(百万米ドル) 182

表198 中東・アフリカ地域:教育テクノロジー及びスマート教室市場、

国別、2020年~2024年(百万米ドル) 182

表199 中東・アフリカ地域:教育テクノロジー及びスマート教室市場、

国別、2025年~2030年(百万米ドル) 183

表200 アラブ首長国連邦:教育テクノロジー及びスマート教室市場、

ソリューション別、2020–2024年(百万米ドル) 183

表201 アラブ首長国連邦: 教育テクノロジー及びスマート教室市場、

ソリューション別、2025年~2030年(百万米ドル) 184

表202 アラブ首長国連邦:教育テクノロジー及びスマート教室市場、

エンドユーザー別、2020年~2024年(百万米ドル) 184

表203 アラブ首長国連邦:教育テクノロジー及びスマート教室市場、

エンドユーザー別、2025年~2030年(百万米ドル) 184

表204 アラブ首長国連邦: 教育テクノロジー及びスマート教室市場、

導入形態の種類別、2020–2024年(百万米ドル) 185

表205 アラブ首長国連邦:教育テクノロジー及びスマート教室市場、

導入タイプ別、2025年~2030年(百万米ドル) 185

表206 アラブ首長国連邦:教育テクノロジー及びスマート教室市場、

クラウドタイプ別、2020年~2024年(百万米ドル) 185

表207 アラブ首長国連邦:教育テクノロジー及びスマート教室市場、

クラウドタイプ別、2025年~2030年(百万米ドル) 185

表208 サウジアラビア王国:教育テクノロジー及びスマート教室市場、

ソリューション別、2020年~2024年(百万米ドル) 186

表209 サウジアラビア王国:教育テクノロジー及びスマート教室市場、

ソリューション別、2025年~2030年(百万米ドル) 187

表210 サウジアラビア王国:教育テクノロジー及びスマート教室市場、

エンドユーザー別、2020年~2024年(百万米ドル) 187

表211 サウジアラビア王国:教育テクノロジー及びスマート教室市場、

エンドユーザー別、2025年~2030年(百万米ドル) 187

表212 サウジアラビア王国:教育テクノロジー及びスマート教室市場、

導入形態別(種類)

、2020年~2024年(百万米ドル) 188

表213 サウジアラビア王国:教育テクノロジーおよびスマート教室市場、

導入タイプ別、2025年~2030年 (百万米ドル) 188

表214 サウジアラビア王国:教育テクノロジー及びスマート教室市場、

クラウドタイプ別、2020年~2024年(百万米ドル) 188

表215 サウジアラビア王国: 教育テクノロジー及びスマート教室市場、

クラウドタイプ別、2025年~2030年(百万米ドル) 188

表216 南アフリカ:教育テクノロジー及びスマート教室市場、ソリューション別、

2020年~2024年(百万米ドル) 189

表217 南アフリカ:教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 190

表218 南アフリカ:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2020年~2024年(百万米ドル) 190

表219 南アフリカ:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2025年~2030年 (百万米ドル) 190

表220 南アフリカ:教育テクノロジー及びスマート教室市場、導入形態の種類別、2020–2024年(百万米ドル) 191

表221 南アフリカ: 教育テクノロジー及びスマート教室市場、導入形態別、2025–2030年(百万米ドル) 191

表222 南アフリカ:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2020–2024年(百万米ドル) 191

表223 南アフリカ:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2025–2030年(百万米ドル) 191

表224 ラテンアメリカ:教育テクノロジー及びスマート教室市場、ソリューション別、

2020–2024年(百万米ドル) 193

表225 ラテンアメリカ:教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 193

表226 ラテンアメリカ:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2020年~2024年(百万米ドル) 194

表227 ラテンアメリカ(南米アメリカ):教育テクノロジー及びスマート教室市場、エンドユーザー別、

2025–2030年(百万米ドル) 194

表 228 ラテンアメリカ:教育テクノロジーおよびスマート教室市場、導入タイプ別、2020年~2024年 (百万米ドル) 194

表229 ラテンアメリカ:教育テクノロジーおよびスマート教室市場、導入タイプ別、2025年~2030年 (百万米ドル) 194

表230 ラテンアメリカ:教育テクノロジーおよびスマート教室市場、クラウドタイプ別、2020年~2024年 (百万米ドル) 195

表231 ラテンアメリカ:教育テクノロジー及びスマート教室市場、クラウドタイプ別、2025年~2030年(百万米ドル) 195

表232 ラテンアメリカ(南米アメリカ):教育テクノロジー及びスマート教室市場、国別、

2020–2024年(百万米ドル) 195

表233 ラテンアメリカ:教育テクノロジー及びスマート教室市場、国別、

2025–2030年(百万米ドル) 195

表234 ブラジル:教育テクノロジー及びスマート教室市場、ソリューション別、

2020–2024年(百万米ドル) 196

表235 ブラジル:教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 197

表236 ブラジル:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2020–2024年 (百万米ドル) 197

表237 ブラジル:教育テクノロジー及びスマート教室市場、エンドユーザー別、

2025–2030年(百万米ドル) 197

表238 ブラジル:教育テクノロジー及びスマート教室市場、導入タイプ別、

2020–2024年(百万米ドル) 198

表239 ブラジル:教育テクノロジー及びスマート教室市場、導入形態の種類別、

2025–2030年(百万米ドル) 198

表240 ブラジル:教育テクノロジー及びスマート教室市場、クラウドの種類別、

2020年~2024年(百万米ドル) 198

表241 ブラジル:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2025–2030年(百万米ドル) 198

表242 メキシコ:教育テクノロジー及びスマート教室市場、ソリューション別、

2020–2024年 (百万米ドル) 199

表243 メキシコ:教育テクノロジー及びスマート教室市場、ソリューション別、

2025–2030年(百万米ドル) 200

表244 メキシコ: エンドユーザー別教育技術・スマート教室市場、

2020–2024年(百万米ドル) 200

表245 メキシコ:エンドユーザー別教育技術・スマート教室市場、

2025–2030年(百万米ドル) 200

表246 メキシコ:教育テクノロジーおよびスマート教室市場、導入形態の種類別、2020年~2024年(百万米ドル) 201

表247 メキシコ:教育テクノロジー及びスマート教室市場、導入形態別、2025年~2030年(百万米ドル) 201

表248 メキシコ:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2020年~2024年 (百万米ドル) 201

表249 メキシコ:教育テクノロジー及びスマート教室市場、クラウドタイプ別、

2025–2030年(百万米ドル) 201

表250 主要教育テクノロジー及びスマート教室市場プレイヤーが採用した戦略の概要、2022年~2025年 203

表251 教育テクノロジー及びスマート教室市場:競争の度合い、2024年 206

表252 教育テクノロジー及びスマート教室市場:地域別展開状況、2024年 213

表253 教育テクノロジー及びスマート教室市場:導入形態別展開状況、2024年 214

表254 教育技術(EdTech)及びスマート教室市場:エンドユーザー別分布状況、2024年 215

表255 教育テクノロジー及びスマート教室市場:主要スタートアップ/中小企業一覧、2024年 218

表256 教育テクノロジー及びスマート教室市場:主要スタートアップ/中小企業の競争力ベンチマーク、2024年 219

表257 教育テクノロジー及びスマート教室市場:製品発表、

2022年1月~2025年7月 220

表258 教育テクノロジー及びスマート教室市場:取引事例、2022年1月~2025年7月 221

表259 マイクロソフト:事業概要 224

表260 マイクロソフト:提供製品/ソリューション/サービス 225

表261 マイクロソフト:製品発表 227

表262 マイクロソフト:取引実績 228

表263 グーグル:事業概要 230

表264 グーグル:提供製品・ソリューション・サービス 231

表265 グーグル:製品発表 233

表266 グーグル:取引実績 233

表267 ピアソン:事業概要 235

表268 ピアソン:提供製品・ソリューション・サービス 236

表269 ピアソン:製品ローンチ 238

表270 ピアソン:取引 239

表271 アンソロジー:事業概要 241

表272 アンソロジー:提供製品/ソリューション/サービス 241

表273 アンソロジー:製品ローンチ 243

表274 アンソロジー:取引実績 243

表275 インストラクチャー:事業概要 246

表276 インストラクチャー:提供製品・ソリューション・サービス 246

表277 インストラクチャー:製品ローンチ 247

表278 インストラクチャー:取引実績 248

表279 シスコ:事業概要 250

表280 シスコ:提供製品・ソリューション・サービス 251

表281 シスコ:取引実績 252

表282 IBM:事業概要 253

表283 IBM:提供製品・ソリューション・サービス 254

表284 IBM:製品発表 255

表285 IBM:取引実績 255

表286 マクグラウヒル:事業概要 257

表287 マクグラウヒル: 提供製品・ソリューション・サービス 257

表288 マクグラウヒル:取引実績 258

表289 オラクル:事業概要 260

表290 オラクル:提供製品・ソリューション・サービス 261

表291 オラクル:製品発表 262

表292 パワースクール:事業概要 263

表293 パワースクール:提供製品・ソリューション・サービス 263

表294 パワースクール:製品発表 265

表295 パワースクール:取引実績 265

表296 学習管理システム市場、提供内容別、

2018–2022年(百万米ドル) 283

表297 学習管理システム市場、提供内容別、

2023–2028年(百万米ドル) 283

表298 学習管理システム市場、提供形態別、

2018–2022年(百万米ドル) 283

表299 学習管理システム市場、提供形態別、

2023–2028年(百万米ドル) 284

表300 学習管理システム市場、組織規模別、

2018–2022年 (百万米ドル) 284

表301 組織規模別学習管理システム市場、

2023–2028年(百万米ドル) 284

表302 学習管理システム市場、導入形態の種類別、

2018–2022年(百万米ドル) 285

表303 学習管理システム市場、導入形態の種類別、

2023–2028年(百万米ドル) 285

表304 学習管理システム市場、用途分野別、

2018–2022年(百万米ドル) 286

表305 学習管理システム市場、用途分野別、

2023–2028年(百万米ドル) 286

表306 学習管理システム市場、ユーザーの種類別、

2018–2022年(百万米ドル) 287

表307 学習管理システム市場、ユーザーの種類別、

2023–2028年(百万米ドル) 287

表308 学習管理システム市場、地域別、

2018–2022年(百万米ドル) 287

表309 学習管理システム市場、地域別、

2023–2028年(百万米ドル) 288

表310 スマートラーニング市場、提供内容別、2018–2023年(百万米ドル) 289

表311 スマートラーニング市場、提供形態別、2024年~2029年(百万米ドル) 289

表312 スマートラーニング市場、ハードウェア別、2018年~2023年(百万米ドル) 289

表313 スマートラーニング市場、ハードウェア別、2024年~2029年(百万米ドル) 290

表314 スマートラーニング市場、ソリューション別、2018年~2023年(百万米ドル) 290

表315 ソリューション別スマートラーニング市場、2024年~2029年 (百万米ドル) 290

表316 サービス別スマートラーニング市場、2018年~2023年(百万米ドル) 291

表317 サービス別スマートラーニング市場、2024年~2029年(百万米ドル) 291

表318 スマートラーニング市場、学習の種類別、2018年~2023年(百万米ドル) 292

表319 スマートラーニング市場、学習の種類別、2024年~2029年(百万米ドル) 292

表320 エンドユーザー別スマートラーニング市場、2018年~2023年(百万米ドル) 292

表321 エンドユーザー別スマートラーニング市場、2024年~2029年(百万米ドル) 293

表322 スマートラーニング市場、地域別、2018年~2023年(百万米ドル) 293

表323 スマートラーニング市場、地域別、2024年~2029年(百万米ドル) 293

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/