主要市場動向とインサイト

コンポーネント別

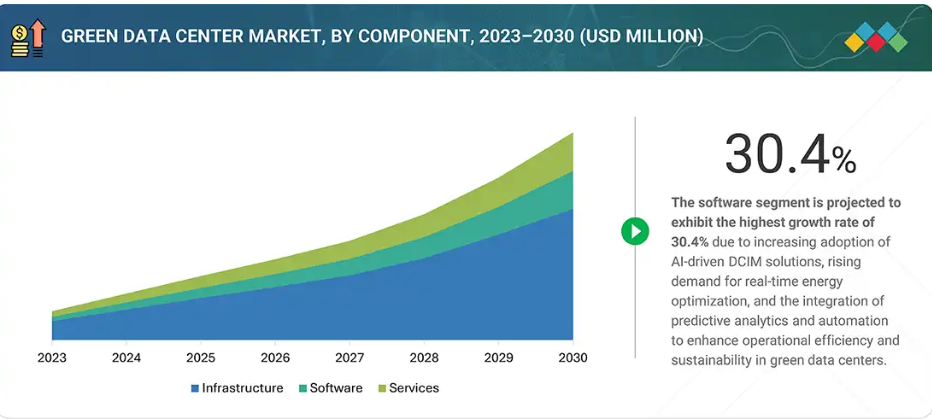

AIワークロードの導入増加は、前例のないエネルギー需要を牽引しており、高度な冷却システムの必要性を高めています。インフラストラクチャセグメントは、グリーンデータセンター市場において最も大きな収益に貢献しています。

AI駆動型DCIM、予測分析、自動化ツールの導入増加は、オペレーターが効率性、持続可能性、リアルタイムリソース管理を最適化するにつれ、ソフトウェアの成長を加速させています。

データセンターの規模と容量別

大規模およびハイパースケールデータセンターは、大規模なコンピューティング統合への需要の高まり、グローバルネットワークを大規模に相互接続する必要性、再生可能エネルギーの長期電力購入契約を確保する能力によって推進されています。その規模により、高度な液体冷却、モジュラー式メガワット級UPSシステム、多数のラックにわたるインテリジェントな自動化の導入が可能となり、効率性と回復力を備えたリソース集約型の企業およびAIワークロードをサポートする上で不可欠な存在となっています。

データセンターの種類別

クラウドおよびハイパースケールセンターは、マルチリージョン展開の必要性、高密度コンピューティング、液体冷却とAI駆動型エネルギー最適化の統合により、導入をリードしています。

コロケーションおよびエンタープライズデータセンターは、運用上の柔軟性とコスト効率に重点を置き、予測メンテナンス、再生可能エネルギー調達、モジュラー拡張を採用し、進化するビジネスワークロードに対応しています。

エンタープライズデータセンター別

小売業および電子商取引企業は、AI駆動型パーソナライゼーション、リアルタイム分析、オムニチャネル運営を支援するため、データセンター容量を急速に拡大しており、セクターの成長を牽引しています。

金融(銀行・金融・保険)セクターは、厳格なコンプライアンス、高頻度取引、安全な取引処理要件に後押しされ、企業データセンター市場で最大のシェアを占めています。

地域別

アジア太平洋地域は、中国のカーボンニュートラル目標、日本の再生可能エネルギー電源によるデータセンター構想、インドの政府主導グリーンインフラ計画に加え、シンガポールなど emerging markets における急速な普及により、高い成長を遂げています。韓国、インドネシア、マレーシアなどの新興市場における急速な普及も寄与しています。これらの地域ではデジタル化の進展、再生可能エネルギーの統合、持続可能な施設への大規模投資が新たな成長領域を創出しており、最高CAGRの主要因となっています。

競争環境

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略を採用しています。例えば、シュナイダーエレクトリック、バーティブ、イートン、ダイキン、ABBといった企業は、効率的なPDU(電源分配ユニット)、AIを活用したエネルギー監視、グリーン冷却インフラなど、持続可能なデータセンターソリューションへの需要増に対応するため、契約や協業を締結しています。

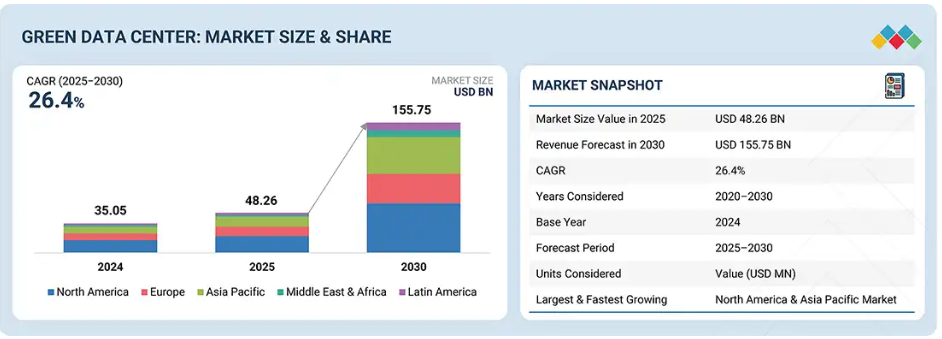

グリーンデータセンター市場は、厳格な持続可能性規制、エネルギーコストの上昇、そして強靭かつ効率的なインフラへの需要増を背景に、大幅な拡大が見込まれています。企業データセンターでは、運用効率の向上と環境負荷低減を目的として、先進的な冷却技術、再生可能エネルギーの統合、インテリジェントな電力管理を組み込んだグリーンソリューションの導入が加速しています。強化されたESG要件と持続可能性への注力が、グリーンデータセンターをデジタルトランスフォーメーションの戦略的基盤として位置づけています。

顧客ビジネスに影響を与えるトレンドと変革

本セクションでは、収益モデルの新興技術や新たなユースケースへの移行に焦点を当て、顧客ビジネスに影響を与える重要なトレンドと変革を解説します。ハイパースケール/クラウドプロバイダー、コロケーション/データセンター事業者、政府・公共セクターといった主要顧客セグメントの優先順位変化を強調し、持続可能な冷却インフラ、ネットゼロ炭素排出、PUE削減、ブランド評価向上といった測定可能な顧客成果と戦略的要請を結びつけています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

グローバルグリーンデータセンター市場の動向

推進要因:AIワークロードがグリーンデータセンターソリューションの導入を促進

高密度サーバーが持続可能な冷却・電力ソリューションを必要とするため、増加するAIワークロードがグリーンデータセンターの導入を加速させています。事業者様は消費電力削減と性能向上のために、先進的な液体冷却技術やAI最適化エネルギーシステムを導入しています。シュナイダーエレクトリック社が2024年12月に発表した液体冷却式AIクラスター設計は、持続可能なイノベーションがAI対応施設の拡張性と効率性をいかに推進するかを示す好例です。

抑制要因:初期設備投資(CAPEX)の高さがグリーンデータセンターの導入を遅らせる

持続可能なインフラの導入には、液体冷却、再生可能エネルギー統合、低炭素材料などの高コスト技術が必要となるため、初期設備投資(CAPEX)の高さがグリーンデータセンター市場における大きな抑制要因となっています。2024年6月、Vertiv社は液体冷却だけでも導入コストを数百万ドル増加させ得ると指摘し、企業は導入を容易にするため、モジュール式で拡張性があり、資金調達に優しいモデルを求めるよう促しています。

機会:施設導入を加速するプレハブ式グリーンモジュール

プレハブ式グリーンモジュールは、迅速な導入、予測可能な効率性、環境負荷低減を実現し、グリーンデータセンター市場における有力な機会を提供します。シュナイダーエレクトリックが2025年6月に発表した「EcoStruxure Pod Data Center」はこの潮流を体現しており、導入時間の短縮とPUE改善を実現した液体冷却式・再生可能エネルギー対応インフラを提供しています。モジュール式構築により、ベンダーは拡張性のある標準化ソリューションを提供できると同時に、バンドルサービスやアップグレードを通じて継続的な収益を生み出せます。

課題:地域ごとの政策のばらつきがベンダーのコンプライアンスを複雑化

政策のばらつきはグリーンデータセンター市場にとって重大な課題です。エネルギー、排出量、報告要件が地域によって大きく異なるためです。EUの2024年11月指令では詳細な指標が義務付けられている一方、アメリカの規制は州レベルでばらつきがあり、コンプライアンスの複雑さとコストを増加させています。ベンダーは、持続可能でリスクのない成長を確保するため、適応型フレームワーク、柔軟な報告ツール、およびプロアクティブなモニタリングを採用する必要があります。

グリーンデータセンター:産業横断的な商用ユースケース

グローバルグリーンデータセンター市場エコシステム分析

グリーンデータセンター市場エコシステムは、電力・エネルギーインフラ、冷却・熱管理、モニタリング・コンプライアンスソフトウェア、および持続可能性コンサルティングサービスによって構成されています。これらは、耐障害性のある電気システム、高度な冷却技術、リアルタイムESG報告、戦略的ガイダンスを提供し、組織が持続可能でネットゼロ対応のデータセンターを設計・運用・最適化できる統合フレームワークを形成します。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

グリーンデータセンター市場、コンポーネント別

インフラストラクチャはグリーンデータセンター市場で最大のシェアを占めており、ベンダーやソリューションプロバイダーがエネルギー効率に優れた持続可能なシステムを提供する大きな機会を生み出しています。再生可能エネルギー、モジュラーUPS、PDU、グリーン冷却を組み込むことで、運用者はコストと排出量を削減しながら、高度な冷却とインテリジェントな気流ソリューションを導入し、信頼性の向上、熱管理の最適化、全体的な環境パフォーマンスの強化を図ることができます。

グリーンデータセンター市場、データセンター規模・容量別

大規模およびハイパースケールデータセンター(50MW以上)は、クラウドプラットフォーム、AIワークロード、グローバルアプリケーションの基盤として、グリーンデータセンター市場において最大の市場シェアを占めております。ベンダーやソリューションプロバイダーは、モジュラー式高効率電力システム、拡張可能な液体冷却およびハイブリッド冷却、排出量可視化のための監視ソフトウェアを提供することで、ビジネスチャンスを獲得できます。ハイパースケール事業者や再生可能エネルギー供給業者との戦略的提携は、大規模な持続可能かつ高性能な運用をさらに可能にします。

グリーンデータセンター市場、データセンターの種類別

クラウドおよびハイパースケールデータセンターは、グリーンデータセンター市場において最大のシェアを占め、グローバルなデジタルインフラの持続可能な変革を推進しています。再生可能エネルギー、先進的な冷却技術、高効率電力システムの導入により、これらの施設は大規模なパフォーマンスを実現しつつ環境への影響を最小限に抑えています。ベンダーやソリューションプロバイダーは、モジュール式で拡張性の高いソリューションの提供や、世界的な低炭素・レジリエント・持続可能な運用を加速する戦略的パートナーシップの構築を通じて、大きな機会を開拓できます。

グリーンデータセンター市場、企業向けデータセンター別

BFSI(銀行・金融・保険)セクターは、取引・決済・リスク管理システムを運用するために安全で信頼性が高く持続可能なインフラを必要とするため、企業向けデータセンター市場において最大のシェアを占めます。グリーンデータセンターは、効率的なサーバー、仮想化、先進的な冷却技術により電力使用量を削減しつつ、コンプライアンス、データプライバシー、ESG(環境・社会・ガバナンス)への適合を確保します。ベンダーやソリューションプロバイダーは、金融セクターのデジタル変革を支援する、拡張性・エネルギー効率・コンプライアンスに優れたソリューションを提供する機会を得ています。

予測期間中、アジア太平洋地域が世界のグリーンデータセンター市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、グリーンデータセンター市場の予測期間において最高のCAGR(年平均成長率)を記録すると予想されています。サステナビリティ別、デジタルワークロードの増加、エネルギー効率化の推進を背景に、同地域はグリーンデータセンター開発における世界的なリーダーへと急速に成長しています。事業者様は、消費削減のためモジュラー電源、先進冷却技術、統合AI監視を導入しています。一方、大規模な太陽光・風力・水力発電の導入により炭素強度が低減されます。液体冷却とエネルギー再利用システムは、多様な気候条件や高密度都市部における耐障害性を強化します。

グリーンデータセンター市場:企業評価マトリクス

グリーンデータセンター市場マトリクスにおいて、シュナイダーエレクトリック(スター)は強力な市場プレゼンスと、電力・冷却・デジタルエネルギー管理を網羅する広範な製品ポートフォリオを武器に主導的立場にあります。これにより、企業環境からハイパースケール環境まで大規模導入を実現しています。キャリア(新興リーダー)は、持続可能な運用に特化した革新的でエネルギー効率の高い冷却システムにより勢いを増しています。シュナイダーエレクトリックが規模を活かしたグローバル展開を推進する一方、キャリアは着実にリーダーズクアドラント(上位企業領域)へ向けて前進しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

グリーンデータセンター市場の最近の動向

- 2025年7月:オクロとバーティブは、アメリカのハイパースケールおよびコロケーションデータセンター向けに、先進的な電力・熱管理ソリューションを共同開発するパートナーシップを締結しました。本提携では、オクロ社の先進的な原子力発電所とバーティブ社の冷却・電力システムを活用し、エネルギー効率の向上、耐障害性に優れたAIおよび高性能コンピューティング能力の提供、統合された持続可能なデータセンター運営のためのエンドツーエンドのリファレンス設計の構築を目指します。

- 2025年7月:ダイキンはグレーター・マンチェスターと5年間の協力協定を締結し、低炭素暖房の拡大と都市圏の2038年カーボンニュートラル目標の達成を支援します。本提携には、低炭素暖房システムの導入、環境技術スキルの育成、地域コミュニティへの啓発活動、革新的ヒートポンプ技術の導入を通じた持続可能なエネルギーソリューションの推進が含まれます。

- 2025年6月:シュナイダーエレクトリックとNVIDIAは、GTC Paris 2025において、欧州向けAIファクトリー向けに共同開発したインフラを発表しました。本インフラは、OCPラック、EcoStruxure Pods、高密度AIクラスター向け先進液体冷却技術を統合しています。シュナイダーエレクトリックとNVIDIAは、AI対応インフラ、グリッド連携、持続可能性における専門性を活かし、ヨーロッパ委員会の「AI大陸行動計画」に共同で対応しています。同計画は、ヨーロッパ内に最低13のAI工場を設置し、最大5つのAIギガファクトリーを創設するという共通の使命をまとめたものです。

- 2025年6月:イートンはシーメンス・エナジーと提携し、統合型オンサイト電力システムとモジュラーインフラによりAIデータセンターの建設を加速させました。この協業には、中低圧開閉装置、UPSシステム、バスウェイ、ITラック、ガスタービン・バッテリー貯蔵・クリーンエアグリッド接続を備えた拡張性のある500MW発電所が含まれます。この共同アプローチにより、CO2排出量の削減、ディーゼルバックアップの廃止、高可用性でAI対応のデータセンターの迅速な展開が可能となります。

主要市場プレイヤー

グリーンデータセンター市場トップ企業一覧

グリーンデータセンター市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。グリーンデータセンター市場の主要プレイヤーは以下の通りです。

Schneider Electric

Vertiv

Carrier

Siemens

Eaton

Daikin

GE Vernova

ABB

Delta Electronics

Stulz GmbH

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 市場範囲 32

1.3.1 市場セグメンテーションおよび地域範囲 32

1.3.2 対象範囲および除外範囲 33

1.3.3 対象期間 34

1.4 対象通貨 34

1.5 ステークホルダー 35

1.6 変更点の概要 35

2 調査方法論 36

2.1 調査アプローチ 36

2.1.1 二次データ 37

2.1.1.1 二次情報源からの主要データ 38

2.1.2 一次データ 38

2.1.2.1 一次情報源からの主要データ 39

2.1.2.2 一次プロファイルの内訳 40

2.1.2.3 主要な産業インサイト 40

2.2 市場分析とデータ三角測量 41

2.3 市場規模の推定 42

2.4 市場予測 45

2.5 研究の前提条件 46

2.6 調査の制限事項 47

3 エグゼクティブサマリー 48

4 プレミアムインサイト 53

4.1 グリーンデータセンター市場におけるプレイヤーにとっての魅力的な機会 53

4.2 グリーンデータセンター市場、コンポーネント別 54

4.3 グリーンデータセンター市場:データセンター規模・容量別 54

4.4 グリーンデータセンター市場:データセンター種類別 55

4.5 グリーンデータセンター市場:エンタープライズデータセンター種類別 55

4.6 グリーンデータセンター市場:地域別 56

5 市場概要と産業動向 57

5.1 はじめに 57

5.2 市場動向 57

5.2.1 推進要因 58

5.2.1.1 AIワークロードがグリーンデータセンターソリューションの導入を促進 58

5.2.1.2 ネットゼロ義務化が再生可能エネルギー施設を加速させる 58

5.2.1.3 エネルギー料金の上昇が効率化ソリューションの需要を増加させる 58

5.2.1.4 炭素価格設定が低排出事業への投資を促進する 59

5.2.2 抑制要因 59

5.2.2.1 再生可能エネルギーの供給制限が大規模導入を制約する 59

5.2.2.2 初期設備投資(CAPEX)の高さがグリーンデータセンターの導入を遅らせる要因となる 59

5.2.3 機会 60

5.2.3.1 プレハブ式グリーンモジュールが施設導入を加速させる 60

5.2.3.2 循環型IT資産管理がサービス範囲を拡大する 60

5.2.3.3 サステナビリティ認証による企業顧客獲得の向上 60

5.2.3.4 廃熱回収による収益化の道筋の創出 61

5.2.4 課題 61

5.2.4.1 地域政策の断片化によるベンダーコンプライアンスの複雑化 61

5.2.4.2 サプライチェーンのギャップによるエコフレンドリーな部品へのアクセス制限 61

5.3 ケーススタディ分析 62

5.3.1 GREENERGY社とA-KAABEL社、VERTIVラックPDUでグリーンデータセンターの成長を推進 62

5.3.2 シーメンス、ホワイトスペース冷却最適化(WSCO)でBMOフィナンシャルグループを支援 63

5.3.3 日立エナジー、トルコのスター・オブ・ボスポラス施設におけるグリーンデータセンターの進展を支援 63

5.3.4 GRC、浸漬冷却によりTACCでのグリーン・スーパーコンピューティングを実現 64

5.3.5 リタール、スコットランド資格認定機関(SQA)のデータセンターにおけるカーボンフットプリントを削減 64

5.4 エコシステム分析 65

5.5 サプライチェーン分析 68

5.5.1 技術プロバイダー 69

5.5.2 電力・冷却ソリューションベンダー 69

5.5.3 インフラストラクチャスペシャリスト 69

5.5.4 データセンターサービスプロバイダー 69

5.5.5 企業向け産業 69

5.6 技術分析 70

5.6.1 主要技術 70

5.6.1.1 再生可能エネルギー/クリーン電力の統合 70

5.6.1.2 断熱冷却 70

5.6.1.3 フリークーリング 71

5.6.1.4 熱再利用/回収システム 71

5.6.2 補完的技術 71

5.6.2.1 液浸冷却 71

5.6.2.2 AI/機械学習によるエネルギー最適化 72

5.6.2.3 グリッド連動型デマンドレスポンスシステム 72

5.6.2.4 水素バックアップシステム 72

5.6.3 関連技術 73

5.6.3.1 スマートグリッドシステム 73

5.6.3.2 炭素回収・貯留 73

5.6.3.3 再生可能エネルギー取引プラットフォーム 73

5.6.3.4 スマートビルディング及びエネルギー管理システム 74

5.7 ポーターの5つの力分析 74

5.7.1 新規参入の脅威 75

5.7.2 代替品の脅威 76

5.7.3 供給者の交渉力 76

5.7.4 購入者の交渉力 76

5.7.5 競争の激しさ 76

5.8 主要な利害関係者および購買基準 77

5.8.1 購買プロセスにおける主要な利害関係者 77

5.8.2 購買基準 78

5.9 価格分析 78

5.9.1 地域別データセンター用UPSの価格帯(2024年) 78

5.9.2 主要プレイヤー別ハイパースケール導入向けデータセンター用UPSの価格帯(2024年) 79

5.10 特許分析 80

5.11 貿易分析 82

5.11.1 輸出シナリオ 82

5.11.2 輸入シナリオ 83

5.12 規制環境 84

5.12.1 規制機関、政府機関、その他の組織 84

5.12.2 地域別主要規制 86

5.12.2.1 北米 87

5.12.2.2 ヨーロッパ 88

5.12.2.3 アジア太平洋 88

5.12.2.4 中東・南アフリカ 89

5.12.2.5 ラテンアメリカ 90

5.13 顧客ビジネスに影響を与えるトレンドとディスラプション 90

5.14 主要カンファレンスおよびイベント(2025年~2026年) 91

5.15 生成AIの影響 91

5.15.1 主なユースケースと市場の可能性 91

5.15.2 主要なユースケース 92

5.15.3 ケーススタディ 92

5.15.3.1 エストニア、GreenergyデータセンターにおけるシーメンスのAIを活用した最適化 92

5.15.4 ベンダーの取り組み 93

5.16 ビジネスモデル 93

5.17 投資および資金調達シナリオ 95

5.18 2025年アメリカ関税の影響 95

5.18.1 はじめに 95

5.18.2 主な関税率 96

5.18.3 価格への影響分析 96

5.18.4 国・地域への影響 97

5.18.4.1 アメリカ 97

5.18.4.2 ヨーロッパ 97

5.18.4.3 アジア太平洋地域 97

5.18.5 企業データセンターへの影響 98

5.18.5.1 製造業 98

5.18.5.2 小売・電子商取引 98

5.18.5.3 エネルギー・ユーティリティ 98

5.18.5.4 技術・ソフトウェア 98

5.18.5.5 通信 98

5.18.5.6 メディア・エンターテインメント 99

5.18.5.7 金融 99

5.18.5.8 医療・ライフサイエンス 99

5.18.5.9 政府・防衛 99

6 グリーンデータセンター市場、構成要素別 100

6.1 はじめに 101

6.1.1 コンポーネント:グリーンデータセンター市場の推進要因 101

6.2 インフラストラクチャー 102

6.2.1 エネルギーインフラストラクチャー 104

6.2.1.1 持続可能な電力供給のためのクリーンエネルギーによるカーボンフットプリント削減 104

6.2.1.2 再生可能エネルギー発電機 105

6.2.1.2.1 太陽光発電装置 106

6.2.1.2.2 風力発電装置 107

6.2.1.2.3 水素対応タービン/HVO/バイオ燃料対応発電機セット 107

6.2.1.3 電源バックアップ及びエネルギー貯蔵 107

6.2.1.3.1 高効率UPS(モジュラー型、リチウムイオン、エコモード) 108

6.2.1.3.2 蓄電池エネルギー貯蔵システム(リチウムイオン/LFP、フロー) 109

6.2.1.4 エネルギー効率の高い電力分配 109

6.2.1.4.1 インテリジェントPDU(スイッチング/計測機能付き) 110

6.2.1.4.2 効率的なバスウェイシステム 110

6.2.1.4.3 その他 110

6.2.2 冷却インフラ 111

6.2.2.1 空気冷却と液体冷却を組み合わせた最適な効率の提供 111

6.2.2.2 環境に優しい空気冷却 112

6.2.2.2.1 省エネルギー型空調機(CRAH および CRAC) 113

6.2.2.2.2 エコフレンドリーな空冷式チラー 113

6.2.2.2.3 その他 114

6.2.2.3 環境に配慮した液体冷却 114

6.2.2.3.1 最適化された熱伝達冷却剤分配ユニット(CDU) 115

6.2.2.3.2 高効率水冷式チラー 115

6.2.2.3.3 エネルギー効率の高い熱交換器 116

6.2.2.3.4 その他 116

6.3 ソフトウェア 117

6.3.1 データセンターインフラストラクチャ管理 118

6.3.1.1 データセンターインフラストラクチャの統合による持続可能性の最大化とエネルギー消費の削減 118

6.3.1.1.1 電力・環境監視 119

6.3.1.1.2 エネルギー最適化 119

6.3.1.1.3 キャパシティプランニング 120

6.3.1.1.4 資産ライフサイクル管理 120

6.3.1.1.5 変更管理およびインシデント管理 120

6.3.2 ビル管理 121

6.3.2.1 エネルギー消費を最小限に抑えるための電気・機械システムの監視および制御 121

6.3.2.1.1 ビルオートメーションシステム 122

6.3.2.1.2 スマート照明システム 122

6.3.2.1.3 HVAC制御・最適化プラットフォーム 122

6.3.3 コンプライアンス 123

6.3.3.1 炭素排出量およびその他の持続可能性指標を追跡するための規制および産業基準の維持 123

6.3.3.1.1 持続可能性コンプライアンス報告 124

6.3.3.1.2 ESG報告ツール 124

6.3.3.1.3 グリーン認証管理 125

6.3.4 その他のソフトウェア 125

6.4 サービス 126

6.4.1 戦略コンサルティング及びエネルギー監査 127

6.4.1.1 持続可能性と長期的なパフォーマンスを確保するための運用リスク評価 127

6.4.2 エコフレンドリーな統合と導入 128

6.4.2.1 エネルギー消費量と環境への影響を低減するためのエコフレンドリーな技術導入 128

6.4.3 持続可能な運用および保守サービス 129

6.4.3.1 最適な効率性を確保するための定期点検とシステム調整 129

6.4.4 その他のサービス 130

7 グリーンデータセンター市場:データセンターの規模と容量別 132

7.1 はじめに 133

7.1.1 データセンターの規模と容量:グリーンデータセンター市場の推進要因 133

7.2 エッジおよびマイクロデータセンター(1~5 MW) 135

7.2.1 5G、IoT、AIアプリケーションを支える次世代の低炭素コンピューティングの推進 135

7.3 中規模データセンター(5~50 MW) 136

7.3.1 拡張可能な容量を強化する持続可能なデジタルトランスフォーメーションの加速 136

7.4 大規模・ハイパースケールデータセンター(50 MW以上) 137

7.4.1 グリーンイノベーションによるグローバル接続性の再定義:ハイパースケールクラウドプラットフォームの支援 137

8 グリーンデータセンター市場、 データセンターの種類別 139

8.1 はじめに 140

8.1.1 データセンターの種類:グリーンデータセンター市場の推進要因 140

8.2 クラウドおよびハイパースケールデータセンター 141

8.2.1 クラウドおよびハイパースケールデータセンターが、拡張可能なエネルギー効率の高いインフラストラクチャにより、グローバルな持続可能性を推進する 141

8.3 コロケーションデータセンター 142

8.3.1 革新的なグリーン技術によるマルチテナント運営の変革を推進するコロケーションデータセンター 142

8.4 エンタープライズデータセンター 144

8.4.1 戦略的かつ持続可能な連携による低炭素デジタルインフラの加速化に向けたエンタープライズデータセンターの役割 144

9 グリーンデータセンター市場(エンタープライズデータセンター別) 146

9.1 はじめに 147

9.1.1 産業別:グリーンデータセンター市場の推進要因 148

9.2 製造業 149

9.2.1 低炭素、モジュール化、エネルギー効率に優れたソリューションによる持続可能な製造の強化 149

9.3 エネルギー・ユーティリティ 150

9.3.1 効率的で再生可能エネルギー対応のデータセンターによる持続可能なグリッド統合の実現 150

9.4 小売・電子商取引 151

9.4.1 エネルギー効率に優れた拡張性のある施設によるシームレスなオムニチャネル成長の実現 151

9.5 技術・ソフトウェア 152

9.5.1 低炭素で高密度のインフラによるAIおよび分析の支援 152

9.6 通信 153

9.6.1 耐障害性に優れたグリーンデータセンターを活用した5Gおよびエッジコンピューティングの拡大推進 153

9.7 メディア・エンターテインメント 154

9.7.1 最適化された冷却・電力システムによる高性能ストリーミングの提供 154

9.8 銀行、金融サービス、保険 155

9.8.1 エネルギー効率に優れ、低排出のインフラによる安全でコンプライアンスに準拠した運営の確保 155

9.9 医療・ライフサイエンス 156

9.9.1 持続可能で高可用性のデータセンターによるデータ集約型研究の実現 156

9.10 政府・防衛 157

9.10.1 効率的で政策に沿ったグリーン施設によるレジリエントなデジタルインフラの実現 157

9.11 その他のエンタープライズデータセンター 158

10 地域別グリーンデータセンター市場 160

10.1 はじめに 161

10.2 北米 162

10.2.1 北米:グリーンデータセンター市場の推進要因 162

10.2.2 北米:マクロ経済見通し 163

10.2.3 アメリカ 170

10.2.3.1 化石燃料ベースのシステムを再生可能エネルギー対応の電力および効率重視の技術に置き換えることで市場を牽引 170

10.2.4 カナダ 171

10.2.4.1 持続可能なデータセンターインフラの構築および拡張に有利な条件を創出する革新的な冷却イニシアチブ 171

10.3 ヨーロッパ 172

10.3.1 ヨーロッパ:グリーンデータセンター市場の推進要因 172

10.3.2 ヨーロッパ:マクロ経済の見通し 173

10.3.3 英国 180

10.3.3.1 電力系統の安定性と地域エネルギー目標を支える持続可能なデータセンターインフラの必要性 180

10.3.4 ドイツ 180

10.3.4.1 厳格な効率化法と廃熱再利用の重視による、ユーティリティ統合ソリューションの需要増加 180

10.3.5 フランス 181

10.3.5.1 強力な低炭素グリッドと厳格なエネルギー規制が、先進的な電力・冷却技術の需要を牽引する 181

10.3.6 イタリア 182

10.3.6.1 AIワークロードの需要増加とグリッドの複雑化が進み、持続可能なデータセンターソリューションの需要を牽引する 182

10.3.7 その他のヨーロッパ 183

10.4 アジア太平洋地域 184

10.4.1 アジア太平洋地域:グリーンデータセンター市場の推進要因 184

10.4.2 アジア太平洋地域:マクロ経済の見通し 185

10.4.3 中国 191

10.4.3.1 AI および高性能ワークロードの増加を支える持続可能なデータセンターへの需要の高まり 191

10.4.4 日本 192

10.4.4.1 低炭素およびネットゼロインフラへの需要を促進する堅固な政策と戦略的産業パートナーシップ 192

10.4.5 インド 193

10.4.5.1 持続可能で低炭素なデジタルインフラを推進するグリーンデータセンターの採用拡大 193

10.4.6 その他のアジア太平洋地域 194

10.5 中東・アフリカ 195

10.5.1 中東・アフリカ:グリーンデータセンター市場の推進要因 195

10.5.2 中東・アフリカ:マクロ経済見通し 196

10.5.3 湾岸協力会議(GCC) 202

10.5.3.1 サウジアラビア 204

10.5.3.1.1 持続可能でエネルギー効率の高いソリューションの機会を提供するグリーンデータセンター構想 204

10.5.3.2 アラブ首長国連邦(UAE) 205

10.5.3.2.1 市場を牽引する再生可能エネルギーと革新的な冷却技術の統合 205

10.5.3.3 その他のGCC諸国 205

10.5.4 南アフリカ共和国 206

10.5.4.1 再生可能エネルギーの統合とエネルギー効率の高い運用による持続可能なデジタルインフラの導入促進 206

10.5.5 その他中東・アフリカ地域 207

10.6 ラテンアメリカ 208

10.6.1 ラテンアメリカ:グリーンデータセンター市場の推進要因 208

10.6.2 ラテンアメリカ:マクロ経済見通し 209

10.6.3 ブラジル 216

10.6.3.1 再生可能エネルギーの強みと先進的なインフラ開発を連携させ、市場を牽引 216

10.6.4 メキシコ 217

10.6.4.1 太陽光エネルギーの統合と効率的なTier III拡張による持続可能なデジタルインフラ需要の促進 217

10.6.5 その他のラテンアメリカ諸国 218

11 競争環境 219

11.1 はじめに 219

11.2 主要プレイヤーの戦略/成功要因 219

11.3 収益分析(2020年~2024年) 221

11.4 市場シェア分析(2024年) 221

11.5 製品/ブランド比較分析 224

11.5.1 シュナイダーエレクトリック 225

11.5.2 イートン 225

11.5.3 バーティブ 225

11.5.4 ダイキン 225

11.5.5 ABB 225

11.6 企業評価マトリックス:主要プレイヤー、2024年 226

11.6.1 スター企業 227

11.6.2 新興リーダー 227

11.6.3 普及型プレイヤー 227

11.6.4 参加企業 227

11.6.5 企業フットプリント:主要企業、2024年 229

11.6.5.1 企業フットプリント 229

11.6.5.2 地域別フットプリント 229

11.6.5.3 コンポーネントのフットプリント 230

11.6.5.4 データセンタータイプのフットプリント 230

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 231

11.7.1 先進的な企業 231

11.7.2 対応力のある企業 232

11.7.3 ダイナミックな企業 232

11.7.4 スタート地点 232

11.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 233

11.7.5.1 主要スタートアップ企業/中小企業の詳細リスト 233

11.7.5.2 スタートアップ企業/中小企業の競争力ベンチマーク 233

11.8 主要ベンダーの企業評価と財務指標 234

11.9 競争環境 235

11.9.1 製品発表 235

11.9.2 取引事例 241

11.9.3 事業拡大 249

12 企業プロファイル 250

12.1 主要プレイヤー 250

12.1.1 シュナイダーエレクトリック 250

12.1.1.1 事業概要 250

12.1.1.2 提供製品・ソリューション・サービス 251

12.1.1.3 最近の動向 253

12.1.1.3.1 新製品発表 253

12.1.1.3.2 取引実績 254

12.1.1.4 MnMの見解 255

12.1.1.4.1 勝つ権利 255

12.1.1.4.2 戦略的選択 255

12.1.1.4.3 弱みと競合上の脅威 256

12.1.2 VERTIV 257

12.1.2.1 事業概要 257

12.1.2.2 提供製品・ソリューション・サービス 258

12.1.2.3 最近の動向 261

12.1.2.3.1 製品発売 261

12.1.2.3.2 取引 262

12.1.2.4 MnMの見解 264

12.1.2.4.1 勝つ権利 264

12.1.2.4.2 戦略的選択 264

12.1.2.4.3 弱点と競合上の脅威 264

12.1.3 イートン 265

12.1.3.1 事業概要 265

12.1.3.2 提供製品・ソリューション・サービス 266

12.1.3.3 最近の動向 268

12.1.3.3.1 製品発売 268

12.1.3.3.2 取引 269

12.1.3.4 MnMの見解 270

12.1.3.4.1 勝つ権利 270

12.1.3.4.2 戦略的選択 270

12.1.3.4.3 弱点と競合上の脅威 270

12.1.4 ダイキン 271

12.1.4.1 事業概要 271

12.1.4.2 提供製品・ソリューション・サービス 272

12.1.4.3 最近の動向 273

12.1.4.3.1 製品発売 273

12.1.4.3.2 取引 273

12.1.4.4 MnMの見解 274

12.1.4.4.1 勝つ権利 274

12.1.4.4.2 戦略的選択 274

12.1.4.4.3 弱点と競合上の脅威 274

12.1.5 ABB 275

12.1.5.1 事業概要 275

12.1.5.2 提供製品・ソリューション・サービス 276

12.1.5.3 最近の動向 279

12.1.5.3.1 製品発売 279

12.1.5.3.2 取引 280

12.1.5.4 MnMの見解 281

12.1.5.4.1 勝つ権利 281

12.1.5.4.2 戦略的選択 281

12.1.5.4.3 弱点と競合上の脅威 281

12.1.6 デルタ電子 282

12.1.6.1 事業概要 282

12.1.6.2 提供製品・ソリューション・サービス 283

12.1.6.3 最近の動向 285

12.1.6.3.1 製品発表 285

12.1.6.3.2 取引 285

12.1.6.4 事業拡大 286

12.1.7 CARRIER 287

12.1.7.1 事業概要 287

12.1.7.2 提供製品・ソリューション・サービス 288

12.1.7.3 最近の動向 289

12.1.7.3.1 製品発表 289

12.1.7.3.2 取引 290

12.1.8 シーメンス 291

12.1.8.1 事業概要 291

12.1.8.2 提供製品・ソリューション・サービス 292

12.1.8.3 最近の動向 294

12.1.8.3.1 製品発表 294

12.1.8.3.2 取引 294

12.1.9 GE VERNOVA 296

12.1.9.1 事業概要 296

12.1.9.2 提供製品・ソリューション・サービス 297

12.1.9.3 最近の動向 299

12.1.9.3.1 製品発表 299

12.1.9.3.2 取引実績 299

12.1.10 シュトゥルツ社 301

12.1.10.1 事業概要 301

12.1.10.2 提供製品・ソリューション・サービス 301

12.1.10.3 最近の動向 303

12.1.10.3.1 製品発表 303

12.1.10.3.2 取引 303

12.1.10.3.3 事業拡大 304

12.2 その他の主要企業 305

12.2.1 グリーンレボリューションクーリング 305

12.2.2 モディーン(エアデール) 306

12.2.3 ジョンソンコントロールズ 307

12.2.4 ファーウェイ・デジタル・パワー・テクノロジーズ株式会社 308

12.2.5 ハネウェル・インターナショナル社 309

12.2.6 日立エナジー株式会社 310

12.2.7 トレーン 311

12.2.8 サイバーパワーシステムズ株式会社 312

12.2.9 ライトオン技術株式会社 313

12.2.10 リタル社 314 314

12.2.11 アセテック株式会社 315

12.2.12 サンバードソフトウェア株式会社 315

12.2.13 パケットパワー 316

12.2.14 ダンフォス 317

12.2.15 ズータコア株式会社 318

12.2.16 サブマー 319

12.2.17 ノーテック データセンター冷却 320

12.2.18 アルファ・ラバル 321

12.2.19 東芝 322

12.2.20 MIDAS IMMERSION COOLING 323

12.2.21 COOLIT SYSTEMS 324

12.2.22 RIELLO UPS 325

12.2.23 三菱重工業株式会社 326

12.2.24 ラングレー・ホールディングス株式会社 327

12.2.25 富士電機株式会社 328

13 隣接市場および関連市場 329

13.1 はじめに 329

13.1.1 関連市場 329

13.1.2 制限事項 329

13.2 データセンター冷却市場 329

13.3 データセンターソリューション市場 330

14 付録 331

14.1 ディスカッションガイド 331

14.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 336

14.3 カスタマイズオプション 338

14.4 関連レポート 338

14.5 著者詳細 339

表 1 2020 年から 2024 年の米ドル為替レート 34

表 2 要因分析 45

表 3 グリーンデータセンターの市場規模と成長、

2020 年から 2024 年(単位:百万米ドル、前年比成長率%) 49

表 4 グリーンデータセンター市場の規模と成長、

2025年~2030年(単位:百万米ドル、前年比成長率%) 49

表 5 グリーンデータセンター市場:エコシステムにおけるプレーヤーの役割 65

表 6 ポーターの 5 つの力の影響 75

表 7 上位 3 垂直市場における購買プロセスに対するステークホルダーの影響力(%) 77

表 8 上位 3 垂直市場における主な購入基準 78

表 8 上位 3 垂直市場における主な購入基準 78

表 9 地域別データセンター UPS の価格帯、2024 年 (米ドル/KVA) 79

表 10 ハイパースケール導入向けデータセンター UPS の価格帯、主要企業別、2024 年 (米ドル/KVA) 79

表 11 グリーンデータセンター市場におけるベンダーに付与された特許 81

表 12 HSコード8419の輸出シナリオ、国別、

2022年~2024年(千米ドル) 82

表13 HSコード8419の輸入シナリオ、国別、

2022年~2024年(千米ドル) 83

表14 北米:規制機関、政府機関、およびその他の組織 84

表 15 ヨーロッパ:規制機関、政府機関、およびその他の組織 85

表 16 アジア太平洋地域:規制機関、政府機関、およびその他の組織 85

表 17 中東およびアフリカ:規制機関、政府機関、およびその他の組織 86

表 18 グリーンデータセンター市場:会議およびイベントの詳細リスト、2025 年~2026 年 91

表 19 米国の調整済み相互関税率 96

表 20 グリーンデータセンター市場、コンポーネント別、2020 年~2024 年(単位:百万米ドル) 102

表 21 グリーンデータセンター市場、コンポーネント別、2025 年~2030 年(単位:百万米ドル) 102

表 22 グリーンデータセンター市場、インフラストラクチャ別、2020年~2024年(百万米ドル) 103

表 23 グリーンデータセンター市場、インフラストラクチャ別、2025年~2030年(百万米ドル) 103

表 24 インフラストラクチャ:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 103

表 25 インフラストラクチャ:グリーンデータセンター市場、地域別、

2025年から2030年(百万米ドル) 103

表 26 グリーンデータセンター市場、エネルギーインフラ別、

2020年~2024年(百万米ドル) 104

表 27 グリーンデータセンター市場、エネルギーインフラ別、

2025年~2030年(百万米ドル) 104

表 28 エネルギーインフラ:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 105

表 29 エネルギーインフラ:グリーンデータセンター市場、地域別、

2025年から2030年(百万米ドル) 105

表 30 再生可能エネルギー発電機:グリーンデータセンター市場、地域別、2020年から2024年 (百万米ドル) 106

表 31 再生可能発電機:グリーンデータセンター市場、地域別、2025年~2030年 (百万米ドル) 106

表 32 電源バックアップおよびエネルギー貯蔵:グリーンデータセンター市場、地域別、2020年~2024年(百万米ドル) 108

表 33 電源バックアップおよびエネルギー貯蔵:グリーンデータセンター市場、地域別、2025年~2030年(百万米ドル) 108

表 34 エネルギー効率の高い電力分配:グリーンデータセンター市場、

地域別、2020年~2024年(百万米ドル) 109

表 35 エネルギー効率の高い電力分配:グリーンデータセンター市場、

地域別、2025年~2030年(百万米ドル) 110

表 36 グリーンデータセンター市場、冷却インフラ別、

2020年~2024年(百万米ドル) 111

表 37 グリーンデータセンター市場、冷却インフラストラクチャ別、

2025年~2030年(百万米ドル) 111

表 38 冷却インフラ:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 112

表 39 冷却インフラ:グリーンデータセンター市場、地域別、

2025年 –2030年(百万米ドル) 112

表40 グリーンエアクーリング:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 113

表41 グリーンエアクーリング:グリーンデータセンター市場、地域別、

2025–2030年(百万米ドル) 113

表42 グリーン液体冷却:グリーンデータセンター市場、地域別、

2020–2024年(百万米ドル) 115

表 43 グリーン液体冷却:グリーンデータセンター市場、地域別、

2025年~2030年(百万米ドル) 115

表 44 グリーンデータセンター市場、ソフトウェア別、2020年~2024年(百万米ドル) 117

表 45 グリーンデータセンター市場、ソフトウェア別、2025年~2030年(百万米ドル) 117

表 46 ソフトウェア:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 118

表 47 ソフトウェア:グリーンデータセンター市場、地域別、

2025年~2030年(百万米ドル) 118

表 48 データセンターインフラストラクチャ管理:グリーンデータセンター市場、地域別、2020年~2024年(単位:百万米ドル) 119

表 49 データセンターインフラストラクチャ管理:グリーンデータセンター市場、地域別、2025年~2030年(百万米ドル) 119

表 50 ビル管理:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 121

表 51 ビル管理:グリーンデータセンター市場、地域別、

2025年~2030年(百万米ドル) 122

表 52 コンプライアンス:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 123

表 53 コンプライアンス:グリーンデータセンター市場、地域別、

2025年~2030年(百万米ドル) 124

表 54 その他のソフトウェア:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 125

表 55 その他のソフトウェア:グリーンデータセンター市場、地域別、

2025年~2030年(百万米ドル) 126

表 56 グリーンデータセンター市場、サービス別、2020年~2024年(百万米ドル) 126

表 57 サービス別グリーンデータセンター市場、2025年~2030年(百万米ドル) 127

表 58 戦略コンサルティングおよび監査:地域別グリーンデータセンター市場、2020年~2024年 (百万米ドル) 127

表 59 戦略コンサルティングおよび監査:グリーンデータセンター市場、地域別、2025年~2030年(百万米ドル) 128

表 60 環境に優しい統合および導入:グリーンデータセンター市場、

地域別、2020 年~2024 年(百万米ドル) 128

表 61 環境に優しい統合および導入:グリーンデータセンター市場、

地域別、2025 年~2030 年(百万米ドル) 129

表 62 持続可能な運用および保守サービス:グリーンデータセンター市場、地域別、2020年~2024年(百万米ドル) 129

表 63 持続可能な運用および保守サービス:グリーンデータセンター市場、地域別、2025年~2030年(百万米ドル) 130

表 64 その他のサービス:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 130

表 65 その他のサービス:グリーンデータセンター市場、地域別、

2025年から2030年(百万米ドル) 131

表 66 グリーンデータセンター市場、データセンターの規模および容量別、

2020年から2024年 (百万米ドル) 134

表 67 グリーンデータセンター市場、データセンターの規模および容量別、

2025年~2030年(百万米ドル) 134

表 68 エッジ&マイクロデータセンター:グリーンデータセンター市場、地域別、2020年~2024年(百万米ドル) 135

表 69 エッジ&マイクロデータセンター:グリーンデータセンター市場、地域別、2025年~2030年(百万米ドル) 135

表 70 中規模データセンター:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 136

表 71 中規模データセンター:グリーンデータセンター市場、地域別、

2025年~2030年(百万米ドル) 137

表 72 大規模およびハイパースケールデータセンター:グリーンデータセンター市場、

地域別、2020年~2024年(百万米ドル) 138

表 73 大規模およびハイパースケールデータセンター:グリーンデータセンター市場、

地域別、2025年~2030年(百万米ドル) 138

表 74 グリーンデータセンター市場、データセンタータイプ別、

2020年~2024年(百万米ドル) 141

表 75 グリーンデータセンター市場、データセンタータイプ別、

2025年~2030年(百万米ドル) 141

表 76 クラウドおよびハイパースケールデータセンター:グリーンデータセンター市場、

地域別、2020 年~2024 年(単位:百万米ドル) 142

表 77 クラウドおよびハイパースケールデータセンター:グリーンデータセンター市場、

地域別、2025年~2030年(百万米ドル) 142

表 78 コロケーションデータセンター:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 143

表 79 コロケーションデータセンター:グリーンデータセンター市場、地域別、

2025年~2030年(百万米ドル) 143

表 80 エンタープライズデータセンター:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 144

表 81 エンタープライズデータセンター:グリーンデータセンター市場、地域別、

2025年~2030年(百万米ドル) 145

表 82 グリーンデータセンター市場、エンタープライズデータセンター別、

2020年~2024年 (百万米ドル) 148

表 83 グリーンデータセンター市場、エンタープライズデータセンター別、

2025年~2030年(百万米ドル) 149

表 84 製造:グリーンデータセンター市場、地域別、

2020 年~2024 年(百万米ドル) 150

表 85 製造:グリーンデータセンター市場、地域別、

2025 年~2030 年(百万米ドル) 150

表 86 エネルギーおよび公益事業:グリーンデータセンター市場、地域別、

2020年~2024年 (百万米ドル) 151

表 87 エネルギーおよび公益事業:グリーンデータセンター市場、地域別、

2025年~2030年(百万米ドル) 151

表 88 小売および E コマース:グリーンデータセンター市場、地域別、

2020 年~2024 年(百万米ドル) 152

表 89 小売および E コマース:グリーンデータセンター市場、地域別、

2025 年~2030 年(百万米ドル) 152

表 90 テクノロジーおよびソフトウェア:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 153

表 91 テクノロジー&ソフトウェア:グリーンデータセンター市場、地域別、

2025年~2030年(百万米ドル) 153

表 92 電気通信:グリーンデータセンター市場、地域別、

2020年~2024年 (百万米ドル) 154

表 93 電気通信:グリーンデータセンター市場、地域別、

2025–2030 年(百万米ドル) 154

表 94 メディア&エンターテイメント:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 155

表 95 メディア&エンターテイメント:グリーンデータセンター市場、地域別、

2025年~2030年(百万米ドル) 155

表 96 BFSI:グリーンデータセンター市場、地域別、2020年~2024年(百万米ドル) 156

表 97 BFSI:グリーンデータセンター市場、地域別、2025年~2030年 (百万米ドル) 156

表 98 ヘルスケアおよびライフサイエンス:グリーンデータセンター市場、地域別、2020年~2024年(百万米ドル) 157

表 99 ヘルスケアおよびライフサイエンス:グリーンデータセンター市場、地域別、2025年~2030年(百万米ドル) 157

表 100 政府・防衛:グリーンデータセンター市場、地域別、

2020年~2024年(百万米ドル) 158

表 101 政府・防衛:グリーンデータセンター市場、地域別、

2025年~2030年(百万米ドル) 158

表 102 その他の企業データセンター:グリーンデータセンター市場、地域別、2020年~2024年(百万米ドル) 159

表 103 その他の企業データセンター:グリーンデータセンター市場、地域別、2025年~2030年(百万米ドル) 159

表 104 グリーンデータセンター市場、地域別、2020年~2024年(百万米ドル) 161

表 105 グリーンデータセンター市場、地域別、2025 年~2030 年(百万米ドル) 162

表 106 北米:グリーンデータセンター市場、コンポーネント別、

2020 年~2024 年(百万米ドル) 164

表 107 北米:グリーンデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 164

表 108 北米:グリーンデータセンター市場、インフラストラクチャ別、

2020年~2024年(百万米ドル) 165

表 109 北米:グリーンデータセンター市場、インフラストラクチャ別、

2025年~2030年(百万米ドル) 165

表 110 北米:グリーンデータセンター市場、エネルギーインフラ別、2020年~2024年(百万米ドル) 165

表 111 北米: グリーンデータセンター市場、エネルギーインフラ別、2025年~2030年(百万米ドル) 165

表 112 北米:グリーンデータセンター市場、冷却インフラ別、2020年~2024年(百万米ドル) 166

表 113 北米:グリーンデータセンター市場、冷却インフラ別、2025 年~2030 年(百万米ドル) 166

表 114 北米:グリーンデータセンター市場、ソフトウェア別、

2020年から2024年(単位:百万米ドル) 166

表 115 北米:グリーンデータセンター市場、ソフトウェア別、

2025年から2030年(単位:百万米ドル) 166

表 116 北米:グリーンデータセンター市場、サービス別、

2020年~2024年(百万米ドル) 167

表 117 北米:グリーンデータセンター市場、サービス別、

2025年~2030年 (百万米ドル) 167

表 118 北米:グリーンデータセンター市場、データセンターの規模および容量別、2020 年~2024 年(百万米ドル) 167

表 119 北米:グリーンデータセンター市場、データセンターの規模および容量別、2025年~2030年(百万米ドル) 168

表 120 北米:グリーンデータセンター市場、データセンターのタイプ別、

2020年~2024年(百万米ドル) 168

表 121 北米:グリーンデータセンター市場、データセンタータイプ別、

2025年~2030年(百万米ドル) 168

表 122 北米:グリーンデータセンター市場、エンタープライズデータセンター別、2020年~2024年(百万米ドル) 169

表 123 北米:グリーンデータセンター市場、企業データセンター別、2025年~2030年(百万米ドル) 169

表 124 北米:グリーンデータセンター市場、国別、

2020年~2024年(百万米ドル) 170

表 125 北米:グリーンデータセンター市場、国別、

2025年~2030年(百万米ドル) 170

表 126 米国:グリーンデータセンター市場、コンポーネント別、2020年~2024年(百万米ドル) 171

表 127 米国:グリーンデータセンター市場、コンポーネント別、2025年~2030年(百万米ドル) 171

表 128 カナダ:グリーンデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 171

表 129 カナダ:グリーンデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 172

表 130 ヨーロッパ:グリーンデータセンター市場、コンポーネント別、

2020 年~2024 年(単位:百万米ドル) 174

表 131 ヨーロッパ:グリーンデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 174

表 132 ヨーロッパ:グリーンデータセンター市場、インフラ別、

2020年~2024年(百万米ドル) 175

表 133 ヨーロッパ:グリーンデータセンター市場、インフラストラクチャ別、

2025年~2030年(百万米ドル) 175

表 134 ヨーロッパ:グリーンデータセンター市場、エネルギーインフラ別、

2020年~2024年 (百万米ドル) 175

表 135 ヨーロッパ:グリーンデータセンター市場、エネルギーインフラ別、

2025~2030 年(百万米ドル) 175

表 136 ヨーロッパ:冷却インフラストラクチャ別グリーンデータセンター市場、

2020年~2024年(百万米ドル) 176

表 137 ヨーロッパ:グリーンデータセンター市場、冷却インフラストラクチャ別、

2025年~2030年(百万米ドル) 176

表 138 ヨーロッパ:グリーンデータセンター市場、ソフトウェア別、

2020年~2024年(百万米ドル) 176

表 139 ヨーロッパ:グリーンデータセンター市場、ソフトウェア別、

2025年~2030年(百万米ドル) 176

表 140 ヨーロッパ:グリーンデータセンター市場、サービス別、

2020年~2024年(百万米ドル) 177

表 141 ヨーロッパ:グリーンデータセンター市場、サービス別、

2025年~2030年(百万米ドル) 177

表 142 ヨーロッパ:グリーンデータセンター市場、データセンターの規模および容量別、2020年~2024年(百万米ドル) 177

表 143 ヨーロッパ:グリーンデータセンター市場、データセンターの規模および容量別、2025 年~2030 年(百万米ドル) 177

表 144 ヨーロッパ:グリーンデータセンター市場、データセンタータイプ別、

2020年~2024年(百万米ドル) 178

表 145 ヨーロッパ:グリーンデータセンター市場、データセンタータイプ別、

2025年~2030年(百万米ドル) 178

表 146 ヨーロッパ:グリーンデータセンター市場、エンタープライズデータセンター別、

2020年~2024年(百万米ドル) 178

表 147 ヨーロッパ:グリーンデータセンター市場、エンタープライズデータセンター別、

2025年~2030年(百万米ドル) 179

表 148 ヨーロッパ:グリーンデータセンター市場、国別、

2020年~2024年(百万米ドル) 179

表 149 ヨーロッパ:グリーンデータセンター市場、国別、

2025年~2030年(百万米ドル) 179

表 150 英国:グリーンデータセンター市場、コンポーネント別、2020年~2024年(百万米ドル) 180

表 151 英国:グリーンデータセンター市場、コンポーネント別、2025年~2030年(百万米ドル) 180

表 152 ドイツ:グリーンデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 181

表 153 ドイツ:グリーンデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 181

表 154 フランス:グリーンデータセンター市場、コンポーネント別、

2020年~2024年 (百万米ドル) 182

表 155 フランス:グリーンデータセンター市場、コンポーネント別、

2025~2030 年(百万米ドル) 182

表 156 イタリア:グリーンデータセンター市場、コンポーネント別、

2020 年~2024 年(単位:百万米ドル) 183

表 157 イタリア:グリーンデータセンター市場、コンポーネント別、

2025 年~2030 年(単位:百万米ドル) 183

表 158 その他のヨーロッパ諸国:グリーンデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 183

表 159 その他のヨーロッパ諸国:グリーンデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 184

表 160 アジア太平洋地域:グリーンデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 186

表 161 アジア太平洋地域:グリーンデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 186

表 162 アジア太平洋地域:グリーンデータセンター市場、インフラストラクチャ別、

2020年~2024年(百万米ドル) 186

表 163 アジア太平洋地域:グリーンデータセンター市場、インフラストラクチャ別、

2025年から2030年(百万米ドル) 186

表 164 アジア太平洋地域:グリーンデータセンター市場、エネルギーインフラストラクチャ別、2020年から2024年(百万米ドル) 187

表 165 アジア太平洋地域:エネルギーインフラ別グリーンデータセンター市場、2025年~2030年(百万米ドル) 187

表 166 アジア太平洋地域:冷却インフラ別グリーンデータセンター市場、2020 年~2024 年(百万米ドル) 187

表 167 アジア太平洋地域:グリーンデータセンター市場、冷却インフラ別、2025年~2030年(百万米ドル) 187

表 168 アジア太平洋地域:グリーンデータセンター市場、ソフトウェア別、

2020年~2024年(百万米ドル) 188

表 169 アジア太平洋地域:グリーンデータセンター市場、ソフトウェア別、

2025年~2030年(百万米ドル) 188

表 170 アジア太平洋地域:グリーンデータセンター市場、サービス別、

2020年~2024年(百万米ドル) 188

表 171 アジア太平洋地域:グリーンデータセンター市場、サービス別、

2025年~2030年(百万米ドル) 188

表 172 アジア太平洋地域:グリーンデータセンター市場、データセンターの規模および容量別、2020年~2024年(百万米ドル) 189

表 173 アジア太平洋地域:グリーンデータセンター市場、データセンターの規模および容量別、2025年~2030年(百万米ドル) 189

表 174 アジア太平洋地域:グリーンデータセンター市場、データセンタータイプ別、

2020年~2024年(百万米ドル) 189

表 175 アジア太平洋地域:グリーンデータセンター市場、データセンタータイプ別、

2025年~2030年(百万米ドル) 189

表 176 アジア太平洋地域:グリーンデータセンター市場、エンタープライズデータセンター別、2020年~2024年(百万米ドル) 190

表 177 アジア太平洋地域:グリーンデータセンター市場、エンタープライズデータセンター別、2025年~2030年 (百万米ドル) 190

表 178 アジア太平洋地域:グリーンデータセンター市場、国別、

2020年~2024年(百万米ドル) 191

表 179 アジア太平洋地域:グリーンデータセンター市場、国別、

2025年~2030年(百万米ドル) 191

表 180 中国:グリーンデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 192

表 181 中国:グリーンデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 192

表 182 日本:グリーンデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 193

表 183 日本:グリーンデータセンター市場、コンポーネント別、

2025年から2030年(百万米ドル) 193

表 184 インド:グリーンデータセンター市場、コンポーネント別、

2020年から2024年(百万米ドル) 194

表 185 インド:グリーンデータセンター市場、コンポーネント別、

2025年から2030年(百万米ドル) 194

表 186 その他のアジア太平洋地域:グリーンデータセンター市場、コンポーネント別、

2020年から2024年(百万米ドル) 194

表 187 その他のアジア太平洋地域:グリーンデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 195

表 188 中東およびアフリカ:グリーンデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 197

表 189 中東およびアフリカ:グリーンデータセンター市場、コンポーネント別、

2025年から2030年(百万米ドル) 197

表 190 中東およびアフリカ: グリーンデータセンター市場、インフラストラクチャ別、2020年~2024年(百万米ドル) 197

表 191 中東およびアフリカ:グリーンデータセンター市場、インフラストラクチャ別、2025年~2030年(百万米ドル) 197

表 192 中東およびアフリカ:エネルギーインフラ別グリーンデータセンター市場、2020 年~2024 年(百万米ドル) 198

表 193 中東およびアフリカ:エネルギーインフラ別グリーンデータセンター市場、2025年~2030年(百万米ドル) 198

表 194 中東およびアフリカ:冷却インフラストラクチャ別グリーンデータセンター市場、2020年~2024年(百万米ドル) 198

表 195 中東およびアフリカ:グリーンデータセンター市場、冷却インフラストラクチャ別、2025年~2030年(百万米ドル) 198

表 196 中東およびアフリカ:グリーンデータセンター市場、ソフトウェア別、

2020年から2024年(百万米ドル) 199

表 197 中東およびアフリカ:ソフトウェア別グリーンデータセンター市場、

2025年から2030年(百万米ドル) 199

表 198 中東およびアフリカ:グリーンデータセンター市場、サービス別、

2020年~2024年(百万米ドル) 199

表 199 中東およびアフリカ:サービス別グリーンデータセンター市場、

2025年から2030年(単位:百万米ドル) 200

表 200 中東およびアフリカ:データセンターの規模および容量別グリーンデータセンター市場、2020年から2024年 (百万米ドル) 200

表 201 中東およびアフリカ:グリーンデータセンター市場、データセンターの規模および容量別、2025年から2030年(百万米ドル) 200

表 202 中東およびアフリカ:グリーンデータセンター市場、 データセンタータイプ別、2020年~2024年(百万米ドル) 200

表 203 中東およびアフリカ:グリーンデータセンター市場、データセンタータイプ別、2025年~2030年(百万米ドル) 201

表 204 中東およびアフリカ:グリーンデータセンター市場、エンタープライズデータセンター別、2020年~2024年(百万米ドル) 201

表 205 中東およびアフリカ:グリーンデータセンター市場、 企業データセンター別、2025年~2030年(百万米ドル) 201

表 206 中東およびアフリカ:グリーンデータセンター市場、国別、

2020年~2024年(百万米ドル) 202

表 207 中東およびアフリカ:グリーンデータセンター市場、国別、

2025年~2030年 (百万米ドル) 202

表 208 湾岸協力会議:グリーンデータセンター市場、コンポーネント別、2020年~2024年(百万米ドル) 203

表 209 湾岸協力会議:グリーンデータセンター市場、コンポーネント別、2025年~2030年(百万米ドル) 203

表 210 湾岸協力会議:グリーンデータセンター市場、国別、2020年~2024年 (百万米ドル) 203

表 211 湾岸協力会議:グリーンデータセンター市場、国別、2025年~2030年 (百万米ドル) 203

表 212 サウジアラビア:グリーンデータセンター市場、コンポーネント別、

2020 年~2024 年(百万米ドル) 204

表 213 サウジアラビア:グリーンデータセンター市場、コンポーネント別、

2025 年~2030 年 (百万米ドル) 204

表 214 UAE:グリーンデータセンター市場、コンポーネント別、2020年~2024年 (百万米ドル) 205

表 215 UAE:グリーンデータセンター市場、コンポーネント別、2025年~2030年 (百万米ドル) 205

表 216 GCC その他の国々:グリーンデータセンター市場、コンポーネント別、

2020–2024 (百万米ドル) 206

表 217 その他の GCC 諸国:グリーンデータセンター市場、コンポーネント別、

2025 年から 2030 年(百万米ドル) 206

表 218 南アフリカ:グリーンデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 207

表 219 南アフリカ:グリーンデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 207

表 220 その他中東およびアフリカ:グリーンデータセンター市場、コンポーネント別、2020年~2024年(百万米ドル) 208

表 221 その他中東およびアフリカ:グリーンデータセンター市場、コンポーネント別、2025年~2030年(百万米ドル) 208

表 222 ラテンアメリカ:グリーンデータセンター市場、コンポーネント別、

2020年~2024年 (百万米ドル) 210

表 223 ラテンアメリカ:グリーンデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 210

表 224 ラテンアメリカ:グリーンデータセンター市場、インフラ別、

2020年~2024年(百万米ドル) 211

表 225 ラテンアメリカ:グリーンデータセンター市場、インフラストラクチャ別、

2025年~2030年(百万米ドル) 211

表 226 ラテンアメリカ:グリーンデータセンター市場、エネルギーインフラ別、2020年~2024年(百万米ドル) 211

表 227 ラテンアメリカ:グリーンデータセンター市場、エネルギーインフラ別、2025年~2030年(百万米ドル) 211

表 228 ラテンアメリカ:グリーンデータセンター市場、冷却インフラ別、2020年~2024年(百万米ドル) 212

表 229 ラテンアメリカ:冷却インフラ別グリーンデータセンター市場、2025年~2030年(百万米ドル) 212

表 230 ラテンアメリカ:ソフトウェア別グリーンデータセンター市場、

2020年~2024年(単位:百万米ドル) 212

表 231 ラテンアメリカ:グリーンデータセンター市場、ソフトウェア別、

2025年~2030年(単位:百万米ドル) 212

表 232 ラテンアメリカ:グリーンデータセンター市場、サービス別、

2020年~2024年(百万米ドル) 213

表 233 ラテンアメリカ:グリーンデータセンター市場、サービス別、

2025年~2030年(百万米ドル) 213

表 234 ラテンアメリカ:グリーンデータセンター市場、データセンターの規模および容量別、2020 年~2024 年(百万米ドル) 213

表 235 ラテンアメリカ:グリーンデータセンター市場、 データセンターの規模および容量別、2025年~2030年(百万米ドル) 214

表 236 ラテンアメリカ:グリーンデータセンター市場、データセンターのタイプ別、

2020年~2024年(百万米ドル) 214

表 237 ラテンアメリカ:グリーンデータセンター市場、データセンタータイプ別、

2025年~2030年 (百万米ドル) 214

表 238 ラテンアメリカ:グリーンデータセンター市場、エンタープライズデータセンター別、2020年~2024年 (百万米ドル) 215

表 239 ラテンアメリカ:グリーンデータセンター市場、企業データセンター別、2025年~2030年(百万米ドル) 215

表 240 ラテンアメリカ:グリーンデータセンター市場、国別、

2020年から2024年(百万米ドル) 216

表 241 ラテンアメリカ:グリーンデータセンター市場、国別、

2025年から2030年(百万米ドル) 216

表 242 ブラジル:グリーンデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 217

表 243 ブラジル:グリーンデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 217

表 244 メキシコ:グリーンデータセンター市場、コンポーネント別、

2020年~2024年 (百万米ドル) 217

表 245 メキシコ:グリーンデータセンター市場、コンポーネント別、

2025~2030 年(百万米ドル) 218

表 246 その他のラテンアメリカ:グリーンデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 218

表 247 その他のラテンアメリカ:グリーンデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 218

表 248 主要ベンダーが採用する戦略の概要 219

表 249 主要ベンダーの市場シェア、2024 年 222

表 250 グリーンデータセンター市場:地域別フットプリント 229

表 251 グリーンデータセンター市場:コンポーネント別フットプリント 230

表 252 グリーンデータセンター市場:データセンタータイプのフットプリント 230

表 253 グリーンデータセンター市場:主要スタートアップ/中小企業リスト 233

表 254 グリーンデータセンター市場:主要スタートアップ/中小企業間の競争力ベンチマーク 233

表 255 グリーンデータセンター市場:製品発売、

2022年1月~2025年8月 236

表 256 グリーンデータセンター市場:取引、2022年1月~2025年8月 241

表 257 グリーンデータセンター市場:拡張、2022年1月~2025年8月 249

表 258 シュナイダーエレクトリック:会社概要 250

表 259 シュナイダーエレクトリック:提供製品/ソリューション/サービス 251

表 260 シュナイダーエレクトリック:製品発売 253

表 261 シュナイダーエレクトリック:取引 254

表 262 VERTIV:会社概要 257

表 263 VERTIV:提供製品/ソリューション/サービス 258

表 264 VERTIV:製品発売 261

表 265 VERTIV:取引 262

表 266 EATON:会社概要 265

表 267 EATON:提供製品/ソリューション/サービス 266

表 268 EATON:製品発売 268

表 269 イートン:取引 269

表 270 ダイキン:会社概要 271

表 271 ダイキン:提供製品/ソリューション/サービス 272

表 272 ダイキン:製品発売 273

表 273 ダイキン:取引 273

表 274 ABB:会社概要 275

表 275 ABB:提供製品/ソリューション/サービス 276

表 276 ABB:製品発売 279

表 277 ABB:取引 280

表 278 DELTA ELECTRONICS:会社概要 282

表 279 DELTA ELECTRONICS:提供製品/ソリューション/サービス 283

表 280 デルタエレクトロニクス:製品発売 285

表 281 デルタエレクトロニクス:取引 285

表 282 デルタエレクトロニクス:事業拡大 286

表 283 キャリア:会社概要 287

表 284 キャリア:提供製品・ソリューション・サービス 288

表 285 キャリア:製品発売 289

TABLE 286 CARRIER:取引 290

TABLE 287 SIEMENS:会社概要 291

TABLE 288 SIEMENS:提供製品/ソリューション/サービス 292

TABLE 289 SIEMENS:製品発売 294

表 290 シーメンス:取引 294

表 291 GE VERNOVA:会社概要 296

表 292 GE VERNOVA:提供製品/ソリューション/サービス 297

表 293 GE VERNOVA:製品発売 299

表 294 GE VERNOVA:取引 299

表 295 STULZ GMBH:会社概要 301

表 296 STULZ GMBH:提供製品/ソリューション/サービス 301

表 297 STULZ GMBH:製品発売 303

表 298 STULZ GMBH:取引 303

表 299 STULZ GMBH:事業拡大 304

表 300 データセンター冷却市場、コンポーネント別、2021年~2024年(単位:百万米ドル) 329

表 301 データセンター冷却市場、コンポーネント別、2025年~2032年(単位:10億米ドル) 330

表 302 データセンターソリューション市場、コンポーネント別、2020年~2024年(百万米ドル) 330

表 303 データセンターソリューション市場、コンポーネント別、2025年~2030年(百万米ドル) 330

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/