世界の自動車用ステアリング市場概要

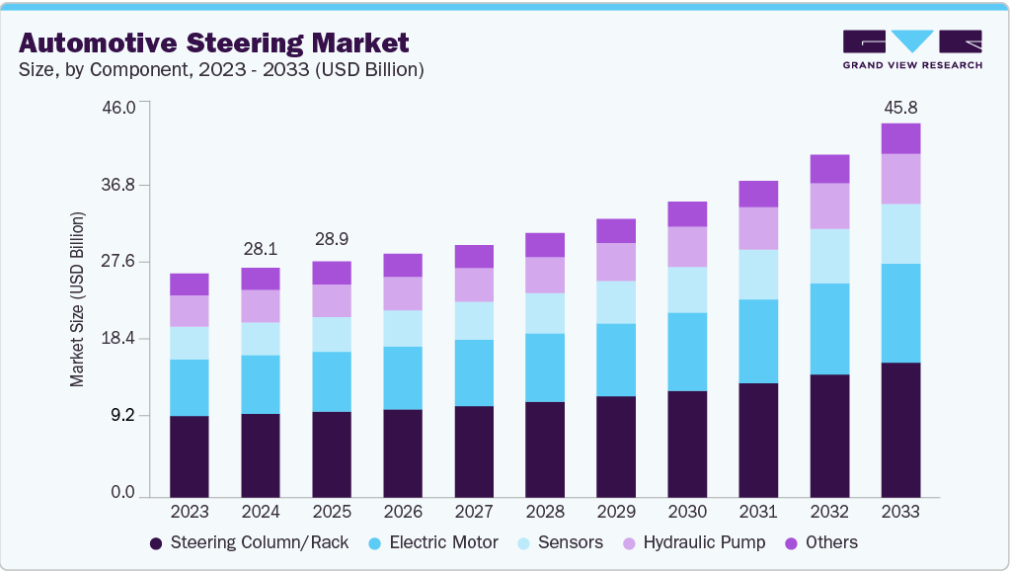

世界の自動車用ステアリング市場規模は2024年に280億8,000万米ドルと推定され、2033年には457億9,000万米ドルに達すると予測されています。2025年から2033年にかけて年平均成長率(CAGR)5.9%で成長する見込みです。 主に技術進歩と消費者の嗜好変化に牽引され、市場は著しい成長過程にあります。

最も影響力のある進展の一つは、電動パワーステアリング(EPS)の普及である。EPSは、優れた燃費効率、排出ガスの削減、運転快適性の向上により、従来の油圧システムに取って代わっている。

さらに、自動運転車および準自動運転車の台頭により、先進運転支援システム(ADAS)とシームレスに統合されるステアバイワイヤや適応型ステアリングシステムなどの先進ステアリング技術への需要が加速している。AI駆動の予測ステアリングや商用車向けスマートステアリングシステムなどの革新技術は、安全性と応答性の向上をもたらし、市場をさらに変革している。

電気自動車(EV)とハイブリッド車の生産成長過程は、先進ステアリングシステムへの需要をさらに加速させている。電気自動車(EV)は、その構造とエネルギー効率要件から、エンジン駆動式油圧ポンプを不要とするEPSやステアバイワイヤシステムを大きく活用できる。さらに、ヨーロッパ・中国・米国など各地域の政府が推進するクリーンモビリティソリューションへの取り組みは、OEMメーカーに軽量・省エネ型ステアリング技術への投資を促しており、EVプラットフォームの設計目標と効率目標を補完する。

加えて、政府規制と消費者の安全車両への需要が、高度な安全機能をサポートするステアリングシステムの採用に影響を与えている。米国国家道路交通安全局(NHTSA)や欧州新車評価プログラム(Euro NCAP)などの規制機関は、より安全な車両設計を推進しており、これがOEMメーカーにADASや緊急操縦機能をサポート可能なステアリングシステムの統合を促している。

先進ステアリングシステム、特に電動パワーステアリング(EPS)やステアバイワイヤ技術の普及を制限する主な要因の一つは、その高コストとシステムの複雑さである。従来の油圧式ステアリングシステムと比較して、EPSは複雑な電子機器、センサー、アクチュエーター、ソフトウェアコンポーネントを必要とし、生産コストと車両価格を押し上げる。このコスト感度は、インド、東南アジア、中南米の一部など価格意識の高い市場において特に重要であり、消費者は先進機能よりも手頃な価格を優先する傾向がある。

コンポーネント別洞察

コンポーネント別では、油圧ポンプ、ステアリングコラム/ラック、センサー、電動モーター、その他に分類される。ステアリングコラム/ラックセグメントが市場全体を支配し、2024年には36.30%のシェアを獲得、予測期間中は5.8%のCAGR(年平均成長率)が見込まれる。この優位性は、ステアリングホイールとステアリング機構を接続する重要な役割を担い、車両の正確な制御と操縦性を確保することによる。さらに、折りたたみ式・調整式ステアリングコラムといった技術革新や、電動パワーステアリングシステムとの統合、ステアリング角度センサーやエネルギー吸収構造などの安全機能との連携が、乗用車・商用車双方における需要を強化している。

センサーセグメントは予測期間を通じて年平均成長率(CAGR)7.0%で最も急速な成長過程に入ると予想される。この成長過程は、先進運転支援システム(ADAS)の統合拡大と、電動化・自動運転技術への移行が牽引している。これらは様々なステアリングセンサーからの精密かつリアルタイムな入力を必要とする。これにはトルクセンサー、角度センサー、位置センサーが含まれ、正確なステアリング応答、安定性制御、電子制御ユニット(ECU)とのシームレスな連携を可能にする。自動車メーカーが車両の安全性、快適性、自動化レベルの向上を継続する中、特にプレミアム車および電気自動車セグメントにおいて、ステアリングシステム向け高性能インテリジェントセンサーソリューションの需要が大幅に増加すると予想される。

機構別洞察

機構別では、市場は電動パワーステアリング(EPS)、油圧式パワーステアリング(HPS)、電動アシスト式油圧パワーステアリングに分類される。2024年には電子式パワーステアリング(EPS)セグメントが市場を支配し、収益シェアの69.27%を占めました。この優位性は、優れた燃費効率、メンテナンスの軽減、現代的な車両アーキテクチャとの互換性により、従来の油圧システムよりもEPSが好まれる傾向が強まっていることに起因します。EPSは油圧ポンプを不要とし、エンジン負荷を軽減して車両全体の性能を向上させます。さらに、内燃機関を必要としない電気自動車やハイブリッド車の普及拡大に伴い、EPSが必須となることで、このセグメントの成長過程はさらに加速している。

電動補助油圧式パワーステアリングセグメントは、予測期間中に著しい成長を記録し、予測期間全体で年平均成長率(CAGR)5.4%で拡大すると見込まれている。EHPSシステムは、エンジン動力に依存せず電動モーターで油圧ポンプを駆動することで、油圧式と電動式パワーステアリングの利点を融合しています。この構成は、従来の油圧システムよりも優れた燃費効率を実現すると同時に、SUV、トラック、商用車などの重量車両に必要な強力なステアリング力を提供します。EHPSセグメントは、コストや性能上の制約から完全なEPS統合が困難な過渡期の車両プラットフォームにおいて、特に注目を集めています。

種類別洞察

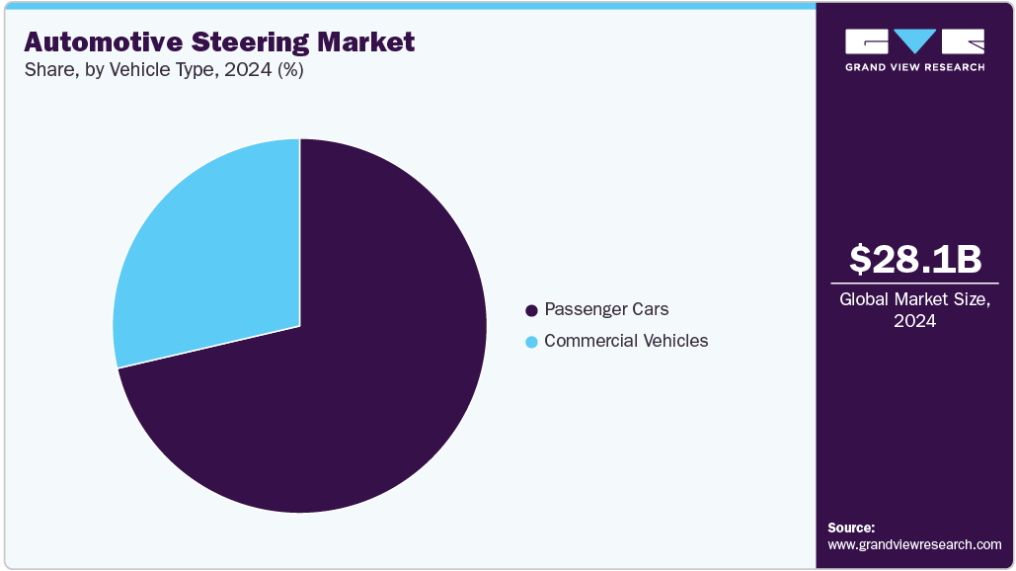

種類別では、市場は乗用車と商用車に分類される。このうち乗用車セグメントは2024年に71.36%のシェアで市場を支配した。この優位性は主に、乗用車の世界的な生産・販売台数の高さと、個人消費者における先進的な安全・快適機能への需要増加によって牽引されている。乗用車、特にコンパクトカーや中型車における電動パワーステアリング(EPS)システムの採用拡大も、このセグメントの成長をさらに後押ししている。

商用車セグメントは予測期間を通じて6.4%のCAGRで最も急速な成長過程にある。この成長過程は、特に物流、建設、電子商取引分野における大型トラック、バス、配送車両への需要増加によって牽引される。フリートオペレーターが車両効率性、安全性、運転者快適性を優先する傾向が強まる中、商用車セグメントでは電動補助油圧式パワーステアリング(EHPS)や電動パワーステアリング(EPS)といった先進ステアリングシステムの採用が加速している。さらに、車両安全性の向上と排出ガス削減を目的とした政府規制が、軽商用車・大型商用車双方のステアリング技術アップグレードをメーカーに促している。

地域別洞察

2024年、アジア太平洋地域は38.94%の市場シェアで全体市場をリードした。この優位性は、同地域の高い自動車生産台数、急速に拡大する自動車業界、そして技術的に先進的で燃費効率の良い車両に対する消費者需要の高まりに起因する。中国、日本、インド、韓国などの国々は、強力な国内市場、有利な政府政策、電気自動車開発への多額の投資に支えられた主要な自動車製造拠点である。さらに、都市化の進展、インフラ整備、可処分所得の増加がアジア新興経済圏における自動車所有を加速させ、現代的で信頼性の高いステアリングシステムへの需要を後押ししている。

中国の自動車ステアリング市場の動向

中国自動車ステアリング市場は、世界最大の自動車生産国かつ消費国という地位を背景に、アジア太平洋市場で最大のシェアを占める。同国の強固な製造インフラ、旺盛な国内需要、電気自動車(EV)や先進運転支援システム(ADAS)の早期導入が、電動パワーステアリング(EPS)やステアバイワイヤシステムなどの先進ステアリング技術の統合を加速させています。

インドの自動車ステアリング市場は、拡大する中産階級、都市化、可処分所得の増加による乗用車・商用車需要の拡大により、大幅な成長が見込まれています。政府によるインフラ開発とラストマイル接続の推進は商用車販売をさらに促進し、先進ステアリングシステムへの需要を直接増加させている。加えて、厳格な排出ガス規制(BS6)と燃費効率の必要性により、油圧式パワーステアリング(HPS)から電動パワーステアリング(EPS)への移行が加速している。EPSシステムはエンジン負荷を軽減し、燃費向上とCO₂排出削減を実現するため、自動車メーカーにとって優先的な選択肢となっている。

北米の自動車ステアリング市場動向

北米の自動車ステアリング市場は、予測期間を通じて年平均成長率(CAGR)5.8%で成長すると見込まれています。この市場は確立されており、技術主導型で、特に米国とメキシコにおける堅調な自動車生産に牽引されています。商用車フリートの電動化、軽トラックおよびSUVの需要増加、クリーン輸送を促進する政府の取り組みが、この地域の成長に寄与しています。北米は自動運転車開発の最前線でもあり、精密かつ応答性の高いステアリング技術の必要性をさらに後押ししている。

米国自動車ステアリング市場では、より頑丈で応答性の高いステアリングシステムを必要とするピックアップトラック、SUV、小型商用車への需要が高まっている。コンパクトカーを優先する多くの世界市場とは異なり、米国の消費者は個人用・商用を問わず大型車両を強く好む傾向にある。この傾向は、大型車両プラットフォームにおいて制御性と快適性を向上させる電動補助式油圧パワーステアリング(EHPS)や高容量電動パワーステアリング(EPS)システムの採用を促進している。さらに、オフロード走行や牽引能力を備えた車両の人気の高まりにより、自動車メーカーは重い負荷や多様な地形下でも精密なハンドリングを保証するステアリング技術に注力せざるを得ない状況だ。

ヨーロッパの自動車ステアリング市場の動向

ヨーロッパの自動車ステアリング市場は成熟かつ技術的に先進的な市場であり、乗用車・商用車セグメント全体でADAS、自動運転機能、電動化の高い採用率を示している。ドイツ、フランス、英国などの国々は自動車技術革新をリードし、精密なハンドリング、安全性、運転者快適性を支えるステアリングシステムへの需要を促進している。プレミアム車・高級車メーカーの広範な存在と、排出ガス規制や道路安全基準(Euro NCAPなど)の厳格化が、EPS(電動パワーステアリング)、ステアバイワイヤ、センサー駆動ステアリング技術の統合を推進している。さらにヨーロッパの持続可能性とグリーンモビリティへの強い注力が、油圧式から電動式・ハイブリッド式ステアリングシステムへの移行を加速させ、同地域を将来のイノベーション推進における主要プレイヤーとしている。

英国自動車ステアリング市場は予測期間中に著しい成長が見込まれる。英国が2035年までに内燃機関車の段階的廃止を公約したことで、先進ステアリング技術を含むEV製造および関連部品への多額の投資が促進されている。さらに、同地域のプレミアム自動車メーカーとティア1サプライヤーは、ADAS対応ステアリングシステムの継続的な革新と統合を支援している。経済的不確実性にもかかわらず、持続的な研究開発と、よりクリーンで安全なモビリティを求める強力な規制推進により、市場は回復力を維持している。

主要自動車ステアリング企業洞察

本調査で対象とした世界の主要自動車ステアリングプロバイダーには、昭和重機株式会社、ネクステア・オートモーティブ・コーポレーション、NSK株式会社、株式会社ジェイテクト、ロバート・ボッシュGmbHなどが含まれる。市場参入企業は、ステアリング技術の効率性、精度、持続可能性を向上させるため、研究開発(R&D)に積極的に投資している。イノベーションの主要領域には、ステアバイワイヤシステムの開発、高度なセンサー統合、適応性と応答性に優れたステアリング性能を実現する電子制御ユニット(ECU)が含まれる。メーカー各社は、ステアリング精度の向上、遠隔監視の実現、予知保全の支援を目的として、人工知能(AI)、モノのインターネット(IoT)、クラウドベース診断技術の採用を加速している。さらに、ステアリングシステムはADAS(先進運転支援システム)や自動運転プラットフォームとのシームレスな連携を前提に設計され、リアルタイムデータ処理と地理空間インテリジェンスを活用して最適な車両制御を実現する。これらの進歩は、進化する規制基準と消費者の期待に応える、より安全で接続性が高くエネルギー効率に優れたステアリングソリューションの提供を目指すものである。

- 昭和株式会社(1938年設立、本社:埼玉県行田市)は、ステアリングシステム、サスペンション部品、ショックアブソーバーを専門とする日本の自動車部品メーカーである。日立アステモの子会社。主に乗用車および二輪車向けのパワーステアリングシステム、電動パワーステアリング(EPS)、関連部品を開発・供給している。

- ネクステア・オートモーティブ社は、先進的なステアリングおよびドライブラインシステムを専門とするモーションコントロール技術企業です。本社を米国ミシガン州オーバーンヒルズに置き、北米、ヨーロッパ、アジア太平洋地域にエンジニアリングセンター、製造施設、カスタマーサポートサービスを展開し、強力な世界プレゼンスを有しています。

主要自動車ステアリング企業:

以下は自動車ステアリング市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- ZF Friedrichshafen AG

- Showa Corporation

- Nexteer Automotive Corporation

- NSK Ltd

- JTEKT Corporation

- Robert Bosch GmbH

- Hyundai Mobis CO., Ltd

- Thyssenkrupp Presta

- Mando Corporation

- Sona Corporation

最近の動向

- 2025年4月、ネクステア・オートモーティブは高出力コラムアシスト電動パワーステアリング(HO-CEPS)の発売を発表。標準的な40-95Nmの範囲に対し、最大110Nmのアシストトルクを実現する強力な製品ラインアップの追加となった。この進歩により、システムはSUVやエントリーレベルのEVなどのより大きく重い車両をサポートしながら、ステアリングの精度、効率、費用対効果を維持することが可能になります。

- 2022年9月、現代モービス株式会社は、車両の機動性とドライビングダイナミクスを向上させる先進的なデュアルアクチュエータリアホイールステアリングシステムを発表しました。このシステムは、回転半径を25%削減し、特に狭いスペースや混雑した駐車環境において、都市部の走行性を大幅に改善します。さらに、高速安定性とコーナリング時の乗り心地を向上させ、総合的な走行性能を高めています。

世界の自動車用ステアリング市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける業界動向の分析を提供するとともに、世界、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは世界の自動車用ステアリング市場を、コンポーネント、メカニズム、車種、地域に基づいてセグメント化しています:

- 構成部品別展望(収益、百万米ドル、2021年~2033年)

- 油圧ポンプ

- ステアリングコラム/ラック

- センサー

- 電動モーター

- その他

- 機構別展望(収益、百万米ドル、2021年~2033年)

- 電子式パワーステアリング(EPS)

- 油圧式パワーステアリング(HPS)

- 電動補助油圧式パワーステアリング

- 車種別見通し(収益、百万米ドル、2021年~2033年)

- 乗用車

- 商用車

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.2.1 情報収集

1.3 情報またはデータ分析

1.4 方法論

1.5 調査範囲と仮定

1.6 市場形成と検証

1.7 国別セグメントシェア算出

1.8 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境洞察

第3章 自動車用ステアリングの変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界課題

3.3. 自動車用ステアリング分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合状況

3.3.2. PESTEL分析

第4章 自動車ステアリング市場:構成要素別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 自動車ステアリング市場:構成要素別動向分析(2024年および2033年、百万米ドル)

4.3. 油圧ポンプ

4.3.1. 油圧ポンプ市場収益推定値と予測、2021年~2033年(百万米ドル)

4.4. ステアリングコラム/ラック

4.4.1. ステアリングコラム/ラック市場収益推定値と予測、2021年~2033年(百万米ドル)

4.5. センサー

4.5.1. センサー市場収益予測(2021年~2033年、百万米ドル)

4.6. 電動モーター

4.6.1. 電動モーター市場収益予測(2021年~2033年、百万米ドル)

4.7. その他

4.7.1. その他市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章 自動車ステアリング市場:メカニズム予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 自動車ステアリング市場:メカニズム動向分析、2024年及び2033年(百万米ドル)

5.3. 電動パワーステアリング(EPS)

5.3.1. 電子式パワーステアリング(EPS)市場収益予測と見通し、2021年~2033年(百万米ドル)

5.4. 油圧式パワーステアリング(HPS)

5.4.1. 油圧式パワーステアリング(HPS)市場収益予測と見通し、2021年~2033年 (百万米ドル)

5.5. 電動アシスト式油圧パワーステアリング

5.5.1. 電動アシスト式油圧パワーステアリング市場収益予測(2021年~2033年、百万米ドル)

第6章 自動車ステアリング市場:車種別推定値とトレンド分析

6.1 セグメントダッシュボード

6.2 自動車ステアリング市場:車種別動向分析、2024年および2033年(百万米ドル)

6.3. 乗用車

6.3.1. 乗用車市場収益予測(2021年~2033年、百万米ドル)

6.4. 商用車

6.4.1. 商用車市場収益予測(2021年~2033年、百万米ドル)

第7章 自動車ステアリング市場地域別推定値と動向分析

7.1. 自動車ステアリング市場シェア(地域別)、2024年及び2033年(百万米ドル)

7.2. 北米

7.2.1. 北米自動車ステアリング市場推定値と予測、2021年~2033年(百万米ドル)

7.2.2. 米国

7.2.2.1. 米国自動車用ステアリング市場規模予測(2021年~2033年、百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダ自動車用ステアリング市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ自動車用ステアリング市場規模予測(2021年~2033年)(百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ自動車用ステアリング市場規模予測(2021年~2033年)(百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリス自動車用ステアリング市場規模予測(2021年~2033年)(百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ自動車用ステアリング市場規模予測(2021年~2033年)(百万米ドル)

7.3.4. フランス

7.3.4.1. フランス自動車用ステアリング市場規模予測(2021年~2033年、百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域自動車用ステアリング市場規模予測(2021年~2033年、百万米ドル)

7.4.2. 中国

7.4.2.1. 中国自動車用ステアリング市場規模予測(2021年~2033年、百万米ドル)

7.4.3. インド

7.4.3.1. インド自動車用ステアリング市場規模予測(2021年~2033年、百万米ドル)

7.4.4. 日本

7.4.4.1. 日本自動車用ステアリング市場規模予測(2021年~2033年、百万米ドル)

7.4.5. オーストラリア

7.4.5.1. オーストラリア自動車用ステアリング市場規模予測(2021年~2033年、百万米ドル)

7.4.6. 韓国

7.4.6.1. 韓国自動車用ステアリング市場規模予測(2021年~2033年、百万米ドル)

7.5. 中南米

7.5.1. 中南米自動車用ステアリング市場規模予測(2021年~2033年、百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル自動車用ステアリング市場規模予測(2021年~2033年、百万米ドル)

7.6. 中東・アフリカ(MEA)

7.6.1. 中東・アフリカ(MEA)自動車用ステアリング市場規模予測(2021年~2033年、百万米ドル)

7.6.2. UAE

7.6.2.1. UAE自動車用ステアリング市場規模予測(2021-2033年、百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. サウジアラビア自動車用ステアリング市場規模予測(2021-2033年、百万米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカ自動車ステアリング市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 企業の市場ポジショニング

8.3. 企業ヒートマップ分析

8.4. 企業プロファイル/リスト

8.4.1. 昭和株式会社

8.4.1.1. 参加企業の概要

8.4.1.2. 財務実績

8.4.1.3. 車種別ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. ネクステア・オートモーティブ・コーポレーション

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 車種別ベンチマーク

8.4.2.4. 戦略的取り組み

8.4.3. NSK株式会社

8.4.3.1. 参加企業概要

8.4.3.2. 財務実績

8.4.3.3. 車種別ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. JTEKT株式会社

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. 車種別ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. Robert Bosch GmbH

8.4.5.1. 参加企業の概要

8.4.5.2. 財務実績

8.4.5.3. 車種別ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. Hyundai Mobis CO., Ltd

8.4.6.1. 参加企業の概要

8.4.6.2. 財務実績

8.4.6.3. 車種別ベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. ティッセンクルップ・プレスタ

8.4.7.1. 参加企業の概要

8.4.7.2. 財務実績

8.4.7.3. 車種別ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. マンド株式会社

8.4.8.1. 参加企業の概要

8.4.8.2. 財務実績

8.4.8.3. 車種別ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. ソナ株式会社

8.4.9.1. 参加企業の概要

8.4.9.2. 財務実績

8.4.9.3. 車種別ベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. ZFフリードリヒスハーフェンAG

8.4.10.1. 参加企業の概要

8.4.10.2. 財務実績

8.4.10.3. 車種別ベンチマーク

8.4.10.4. 戦略的取り組み

表一覧

表1 世界の自動車用ステアリング市場、地域別、2021年~2033年(百万米ドル)

表2 世界の自動車用ステアリング市場、コンポーネント別、2021年~2033年(百万米ドル)

表3 世界の自動車用ステアリング市場、メカニズム別、2021年~2033年(百万米ドル)

表4 世界の自動車用ステアリング市場、車種別、2021年~2033年(百万米ドル)

表5 北米自動車用ステアリング市場、国別、2021年~2033年(百万米ドル)

表6 北米自動車用ステアリング市場、構成部品別、2021年~2033年(百万米ドル)

表7 北米自動車用ステアリング市場、機構別、2021年~2033年(百万米ドル)

表8 北米自動車用ステアリング市場、車種別、2021年~2033年(百万米ドル)

表9 米国自動車用ステアリング市場、構成部品別、2021年~2033年(百万米ドル)

表10 米国自動車ステアリング市場、機構別、2021年~2033年(百万米ドル)

表11 米国自動車ステアリング市場、車種別、2021年~2033年(百万米ドル)

表12 カナダ自動車ステアリング市場、構成部品別、2021年~2033年(百万米ドル)

表13 カナダ自動車ステアリング市場、機構別、2021年~2033年(百万米ドル)

表14 カナダ自動車ステアリング市場、車種別、2021年~2033年(百万米ドル)

表15 メキシコ自動車ステアリング市場、コンポーネント別、2021年~2033年(百万米ドル)

表16 メキシコ自動車ステアリング市場、メカニズム別、2021年~2033年(百万米ドル)

表17 メキシコ自動車ステアリング市場、車両タイプ別、2021年~2033年 (百万米ドル)

表18 ヨーロッパ自動車ステアリング市場、国別、2021年~2033年(百万米ドル)

表19 ヨーロッパ自動車ステアリング市場、部品別、2021年~2033年(百万米ドル)

表20 ヨーロッパ自動車ステアリング市場、機構別、2021年~2033年(百万米ドル)

表21 ヨーロッパ自動車ステアリング市場、車種別、2021年~2033年(百万米ドル)

表22 英国自動車ステアリング市場、構成部品別、2021年~2033年(百万米ドル)

表23 英国自動車ステアリング市場、機構別、2021年~2033年(百万米ドル)

表 24 英国自動車用ステアリング市場、車種別、2021年~2033年(百万米ドル)

表 25 ドイツ自動車用ステアリング市場、構成部品別、2021年~2033年(百万米ドル)

表 26 ドイツ自動車用ステアリング市場、機構別、2021年~2033年 (百万米ドル)

表27 ドイツ自動車ステアリング市場、車種別、2021年~2033年(百万米ドル)

表28 フランス自動車ステアリング市場、構成部品別、2021年~2033年(百万米ドル)

表29 フランス自動車ステアリング市場、機構別、2021年~2033年(百万米ドル)

表30 フランス自動車用ステアリング市場、車種別、2021年~2033年(百万米ドル)

表31 アジア太平洋地域自動車用ステアリング市場、国別、2021年~2033年(百万米ドル)

表32 アジア太平洋地域自動車用ステアリング市場、構成部品別、2021年~2033年(百万米ドル)

表33 アジア太平洋地域自動車ステアリング市場、機構別、2021年~2033年(百万米ドル)

表34 アジア太平洋地域自動車ステアリング市場、車種別、2021年~2033年(百万米ドル)

表35 中国自動車ステアリング市場、構成部品別、2021年~2033年(百万米ドル)

表36 中国自動車用ステアリング市場、機構別、2021年~2033年(百万米ドル)

表37 中国自動車用ステアリング市場、車種別、2021年~2033年(百万米ドル)

表38 インド自動車用ステアリング市場、構成部品別、2021年~2033年(百万米ドル)

表 39 インドの自動車用ステアリング市場、機構別、2021年~2033年(百万米ドル)

表 40 インドの自動車用ステアリング市場、車種別、2021年~2033年(百万米ドル)

表 41 日本の自動車用ステアリング市場、構成部品別、2021年~2033年 (百万米ドル)

表42 日本自動車用ステアリング市場、機構別、2021年~2033年 (百万米ドル)

表43 日本自動車用ステアリング市場、車種別、2021年~2033年 (百万米ドル)

表44 韓国自動車用ステアリング市場、構成部品別、2021年~2033年 (百万米ドル)

表45 韓国自動車用ステアリング市場、機構別、2021年~2033年 (百万米ドル)

表46 韓国自動車用ステアリング市場、車種別、2021年~2033年(百万米ドル)

表47 オーストラリア自動車用ステアリング市場、構成部品別、2021年~2033年(百万米ドル)

表48 オーストラリア自動車用ステアリング市場、機構別、2021年~2033年(百万米ドル)

表49 オーストラリア自動車ステアリング市場、車種別、2021年~2033年(百万米ドル)

表50 中南米自動車ステアリング市場、国別、2021年~2033年(百万米ドル)

表51 中南米自動車ステアリング市場、部品別、2021年~2033年(百万米ドル)

表52 中南米自動車ステアリング市場、機構別、2021年~2033年(百万米ドル)

表53 中南米自動車ステアリング市場、車種別、2021年~2033年(百万米ドル)

表54 ブラジル自動車用ステアリング市場、コンポーネント別、2021年~2033年(百万米ドル)

表55 ブラジル自動車用ステアリング市場、メカニズム別、2021年~2033年(百万米ドル)

表56 ブラジル自動車用ステアリング市場、車両タイプ別、2021年~2033年(百万米ドル)

表 57 中東・アフリカ 自動車用ステアリング市場、国別、2021年~2033年(百万米ドル)

表 58 中東・アフリカ 自動車用ステアリング市場、構成部品別、2021年~2033年(百万米ドル)

表 59 中東・アフリカ 自動車用ステアリング市場、機構別、2021年~2033年 (百万米ドル)

表60 中東・アフリカ自動車ステアリング市場、車種別、2021年~2033年 (百万米ドル)

表61 UAE自動車ステアリング市場、構成部品別、2021年~2033年 (百万米ドル)

表62 UAE自動車ステアリング市場、機構別、2021年~2033年

(百万米ドル)

表63 UAE自動車用ステアリング市場、車種別、2021年~2033年 (百万米ドル)

表64 サウジアラビア自動車用ステアリング市場、構成部品別、2021年~2033年 (百万米ドル)

表65 サウジアラビア自動車用ステアリング市場、機構別、2021年~2033年 (百万米ドル)

表 66 サウジアラビア自動車用ステアリング市場、車種別、2021年~2033年(百万米ドル)

表 67 南アフリカ自動車用ステアリング市場、部品別、2021年~2033年(百万米ドル)

表 68 南アフリカ自動車用ステアリング市場、機構別、2021年~2033年 (百万米ドル)

表69 南アフリカ自動車ステアリング市場、車種別、2021年~2033年(百万米ドル)

図表一覧

図1 自動車用ステアリング市場セグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 親市場分析

図8 市場策定と検証

図9 自動車用ステアリング市場概況

図10 自動車用ステアリング市場セグメント概況

図11 自動車用ステアリング市場競争環境概況

図12 市場調査プロセス

図13 市場推進要因関連性分析(現在及び将来の影響)

図14 市場抑制要因関連性分析(現在及び将来の影響)

図15 自動車用ステアリング市場:コンポーネント別見通し主要ポイント(百万米ドル)

図16 自動車ステアリング市場:構成部品別動向分析 2024年及び2033年(百万米ドル)

図17 油圧ポンプ市場収益予測と推計、2021年~2033年(百万米ドル)

図18 ステアリングコラム/ラック市場収益予測と推計、2021年~2033年(百万米ドル)

図19 センサー市場収益予測(2021-2033年、百万米ドル)

図20 電動モーター市場収益予測(2021-2033年、百万米ドル)

図21 その他市場収益予測(2021-2033年、百万米ドル)

図22 自動車ステアリング市場:機構別見通し 主要ポイント(百万米ドル)

図23 自動車ステアリング市場:機構別動向分析 2024年及び2033年(百万米ドル)

図24 電動パワーステアリング(EPS)市場収益予測と推計、2021年~2033年(百万米ドル)

図25 油圧式パワーステアリング(HPS)市場収益予測(2021-2033年、百万米ドル)

図26 電動補助油圧式パワーステアリング市場収益予測(2021-2033年、百万米ドル)

図27 自動車ステアリング市場:車種別見通し主要ポイント(百万米ドル)

図28 自動車ステアリング市場:車種別推移分析 2024年及び2033年(百万米ドル)

図29 乗用車市場収益予測と推計、2021年~2033年

(百万米ドル)

図30 商用車市場収益予測(2021-2033年、百万米ドル)

図31 地域別市場:主要ポイント

図32 自動車ステアリング市場:地域別見通し(2024年及び2033年、百万米ドル)

図33 北米自動車ステアリング市場の予測(2021-2033年、百万米ドル)

図34 米国自動車ステアリング市場の予測(2021-2033年、百万米ドル)

図35 カナダ自動車ステアリング市場の予測(2021-2033年、百万米ドル)

図36 メキシコ自動車ステアリング市場の予測(2021-2033年、百万米ドル)

図37 ヨーロッパ自動車ステアリング市場の予測(2021-2033年、百万米ドル)

図38 英国自動車ステアリング市場規模予測(2021-2033年、百万米ドル)

図39 ドイツ自動車ステアリング市場規模予測(2021-2033年、百万米ドル)

図40 フランス自動車ステアリング市場規模予測(2021-2033年、百万米ドル)

図 41 アジア太平洋地域の自動車用ステアリング市場予測、2021年~2033年(単位:百万米ドル)

図 42 中国の自動車用ステアリング市場予測、2021年~2033年 (百万米ドル)

図43 インド自動車用ステアリング市場規模予測(2021-2033年)(百万米ドル)

図44 日本自動車用ステアリング市場規模予測(2021-2033年)(百万米ドル)

図45 韓国自動車用ステアリング市場規模予測(2021-2033年)(百万米ドル)

図46 オーストラリア自動車用ステアリング市場規模予測(2021年~2033年)(百万米ドル)

図47 中南米自動車用ステアリング市場規模予測(2021年~2033年) (百万米ドル)

図48 ブラジル自動車用ステアリング市場規模予測(2021-2033年)(百万米ドル)

図49 中東・アフリカ(MEA)自動車用ステアリング市場規模予測(2021-2033年)(百万米ドル)

図50 アラブ首長国連邦(UAE)自動車用ステアリング市場規模予測(2021-2033年)(百万米ドル)

図51 サウジアラビア自動車用ステアリング市場の予測(2021年~2033年、百万米ドル)

図52 南アフリカ自動車用ステアリング市場の予測(2021年~2033年、百万米ドル)

図53 戦略フレームワーク

図54 企業分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/