主要な市場動向とインサイト

- 2024年、北米の研究用抗体市場は世界市場の40.19%という最大のシェアを占めました。

- 米国の研究用抗体産業は、2025年から2033年にかけて大幅な成長が見込まれています。

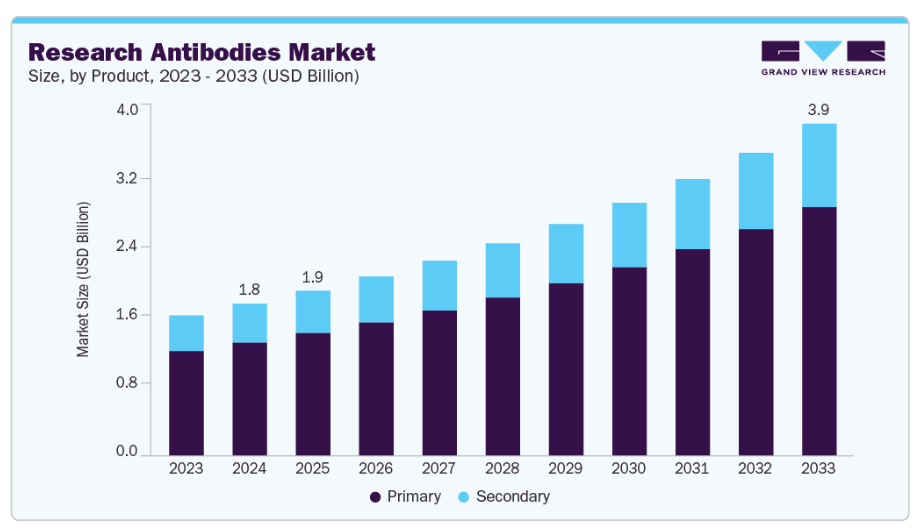

- 製品別では、2024年にプライマリーセグメントが74.51%という最高の市場シェアを占めました。

- 特異性別では、モノクローナル抗体セグメントが2024年に最も高い市場シェアを占めました。

- 技術別では、ウエスタンブロッティングセグメントが2024年に最大の市場シェアを占めました。

市場規模と予測

- 2024年市場規模:17億9,000万米ドル

- 2033年予測市場規模:39億1,000万米ドル

- CAGR(2025-2033年):9.15%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

慢性疾患および感染症の増加

世界的に感染症や慢性疾患の有病率が増加していることが、研究用抗体産業の成長を推進する主な要因の一つです。がん、心血管疾患、自己免疫疾患、神経変性疾患の有病率上昇に伴い、疾患経路を解明し新たな治療標的を発見するための最先端研究機器への需要が高まっています。疾患の発症に関与するタンパク質を特定・測定・解析するため、研究用抗体は科学者が複雑な生物学的プロセスを解明する上で不可欠なツールです。例えば、抗体は腫瘍学分野で広く活用され、創薬ターゲットの検証、腫瘍マーカーの同定、シグナル伝達経路の研究に役立っています。

SARS-CoV-2や季節性インフルエンザなどの新たな病原体を含む感染症の継続的な脅威も、研究用抗体の需要増加に寄与しています。ウイルス学および微生物学の研究室では、病原体の同定、免疫応答のプロファイリング、ワクチン開発に抗体が不可欠です。世界的なCOVID-19パンデミックにより、治療研究や診断検査における抗体ベースのアッセイの価値が浮き彫りとなり、抗体技術への投資が増加しました。ウイルス性アウトブレイクの発生や抗菌薬耐性の問題により、予防・治療ソリューションの革新を促進するため、研究機関や製薬企業が抗体への依存度を高めると予想され、これが予測期間中の市場成長を持続させるでしょう。

ライフサイエンスおよび生物医学研究の拡大

研究用抗体の市場拡大を推進する主な要因の一つは、生物医学およびライフサイエンス研究の急速な発展です。複雑な細胞・分子プロセスの解明が重視される中、研究用抗体は学術機関、バイオテクノロジー企業、製薬会社で広く活用されています。抗体は細胞生物学、分子生物学、生化学において不可欠なツールであり、研究者が高い特異性と感度でタンパク質を同定・分離・分析することを可能にします。

創薬・開発プログラムの堅調なパイプラインにより、標的検証、リード最適化、前臨床試験における研究用抗体の役割も強化されています。バイオテクノロジー企業や製薬会社は、タンパク質相互作用の解明、シグナル伝達経路の明確化、潜在的な治療法の開発に抗体をますます活用しています。学術界と産業界の連携強化や世界的な先端研究施設の建設も、高品質な抗体に対する継続的な需要を後押ししています。

市場の集中度と特性

研究用抗体市場は、従来のポリクローナル抗体やモノクローナル抗体から、より高い特異性と再現性を提供する組換え抗体や改変抗体への移行により、高い革新性を示しています。プロテオミクス、診断、精密医療への応用は、ナノボディ、マルチプレックスアッセイ、AIを活用した抗体発見といった革新技術により拡大しており、市場をダイナミックかつ高度に革新的なものにしています。

主要企業数社は、研究用抗体業界における市場シェア維持のため、合併・買収を進めております。例えば2025年4月には、英国のEpsilogen社がボストンのTigaTx社を買収し、IgAおよびIgE抗体資産による腫瘍学パイプラインを拡大、主要な汎アイソタイプ癌抗体企業としての地位を確立いたしました。このような戦略が市場成長を牽引すると予想されます。

研究用抗体市場における規制には、データの再現性向上や実験結果への信頼性強化に関するガイドラインが含まれます。しかしながら、複雑な規制環境への対応は企業にとって課題となり、製品開発スケジュールや研究開発活動コストに影響を及ぼす可能性があります。

業界における製品拡充は、従来の抗体から、免疫組織化学、フローサイトメトリー、プロテオミクスなどの用途に特化した組換え抗体、ナノボディ、および結合型変異体への移行によって推進されています。企業は、高度な研究ニーズを支援し市場成長を促進するため、マルチプレックス対応抗体やアッセイキットでポートフォリオを拡大しています。

研究用抗体市場の地域的拡大は、北米における強力な研究開発資金、欧州の政府支援イニシアチブ、そしてアジア太平洋地域(特に中国とインド)の急速な成長によって推進されています。各社はこれらの機会を活用し、流通網の強化、新たな研究拠点の開拓、そして世界的な抗体採用の促進を図っています。

製品インサイト

一次抗体セグメントは2024年に最大の収益シェアを獲得し、予測期間を通じて最も速い成長が見込まれています。これは、ウサギ、マウス、ヤギなどの宿主を用いた一次抗体の入手可能性が高まっていること、また、こうした抗体が研究開発分野のアプリケーションに提供する幅広い有用性に起因すると考えられます。さらに、染色やイメージングなど頻繁に行われる実験室手順における一次抗体の使用により、このセグメントは飛躍的に成長すると予測されています。

二次抗体セグメントは、開発がより便利で費用対効果に優れていることから、2025年から2033年にかけて著しいCAGRで成長すると予想されます。また、標的抗原の同定、分類、精製を支援することで製品開発活動を改善できる、すぐに使用可能な標識抗体の入手可能性により、二次研究用抗体の需要も増加すると見込まれています。

モノクローナル抗体セグメントは、高い特異性を要求するがん研究プロジェクトの急増により、2024年に研究用抗体市場の支配的なシェアを占めました。

モノクローナル抗体はがん細胞上の抗原に効率的に結合または阻害するため、各種がん治療薬の特定・開発に活用されています。この要因により、近い将来における当該セグメントの成長見通しが拡大すると予測されます。

一方、ポリクローナル抗体セグメントは予測期間中に著しい成長が見込まれます。これらの抗体構造は、抗原の精製や組織病理学的検査に焦点を当てた研究に不可欠であるためです。さらに、ポリクローナル抗体は安定性、実用的な保存方法、強い親和性、ELISAおよびウエスタンブロッティング技術との優れた互換性といった利点を提供し、市場成長を促進しています。例えば、2024年11月には米国企業GigaGen社が、慢性B型肝炎に対する機能的治癒を提供する組換えポリクローナル抗体候補「GIGA-2339」の第I相臨床試験において、初の患者への投与を開始しました。

技術動向

ウェスタンブロッティング分野は、その技術が広く利用可能であり採用されていることから、2024年に29.77%という最大の市場シェアを占めました。さらに、ウェスタンブロッティング技術が提供する精度の向上により、重要なタンパク質実体の検出を伴う用途では、代替技術よりも一般的に選択されています。これらの特性は、当該分野の成長に好影響を与えると予想されます。

免疫組織化学セグメントは、予測期間を通じて最も高いCAGRで成長すると見込まれています。このセグメントは、酵素、抗原、腫瘍抑制遺伝子、細胞ベース研究における腫瘍細胞増殖の検出など、重要な応用分野を有するため、着実な拡大が見込まれます。さらに、研究開発費の増加と本技術に対する科学的な認知度の高まりが、免疫組織化学の成長見通しを押し上げています。加えて、高感度性と操作の簡便性といった本手法の利点も、市場成長を牽引する要因の一つと予想されます。

ソースインサイト

2024年時点で、ウサギ由来セグメントが研究用抗体産業において49.99%の最大シェアを占めました。ウサギは、他の動物宿主から得られる抗体よりも高い親和性を有する抗体を提供できるなど、いくつかの利点から抗体生産に広く利用されています。さらに、これらの抗体が提供する高い特異性は、低分子化合物、ホルモン、毒素、その他の生物学的に重要な物質の検出に理想的です。

マウス由来セグメントは、その小型サイズと高い生産率により、予測期間において最も速いCAGR(年平均成長率)を記録すると予想されます。マウスは抗体生産において主要な動物として使用されてきました。その広範な利用を牽引する主な要素は、ヒトとマウスの抗体間の構造的類似性であり、これにより研究開発用途での採用が大幅に加速されます。

アプリケーションインサイト

2024年時点で、腫瘍学セグメントが32.67%と最大のシェアを占めました。これは、がん負担の増加と、腫瘍マーカー検出、バイオマーカー発見、標的療法開発における抗体の利用拡大が背景にあります。米国国立がん研究所によれば、がんは世界的な主要死因の一つです。2022年には、世界中で約2,000万件の新規症例と970万件のがん関連死亡が報告されました。さらに、強力な研究開発投資と精密腫瘍学イニシアチブにより、この優位性が持続すると予想されます。

幹細胞分野は、世界的な幹細胞研究活動の増加により、予測期間中に大幅な成長が見込まれます。この成長は、糖尿病、がん、アルツハイマー病、パーキンソン病、関節リウマチ、腎臓・肺疾患など様々な慢性疾患の治療における幹細胞の採用増加にも起因しています。さらに、抗体は疾患モデル化、発生生物学、薬剤スクリーニング、再プログラム化技術の開発、細胞治療といった幹細胞研究分野でも活用されており、市場成長に好影響を与える可能性があります。

エンドユース別インサイト

2024年には学術・研究機関が60.77%という最大の収益シェアを占めました。これは、慢性疾患に対する新規治療法や検査法の開発に向けた、こうした機関による科学的な取り組みの増加に起因すると考えられます。例えば、2021年1月には、テキサス大学ガルベストン校医学部(UTMB Health)およびテキサス大学ヒューストン校健康科学センター(UTHealth)の研究者らが、COVID-19感染症に対する新たな抗体療法の可能性を秘めた2つの新規抗体「CoV2-06」および「CoV2-14」を発見しました。このような取り組みは、予測期間中のセグメント成長に好影響を与える可能性があります。

製薬・バイオテクノロジー企業セグメントは、予測期間中に著しいCAGRで成長すると見込まれます。これは、ライフサイエンス分野における研究開発活動の増加に起因するものです。さらに、新規生物学的製剤の開発における抗体の重要性の高まりや、PCRや電気泳動などの様々な技術における品質管理アプリケーションへの需要増加が、同セグメントの成長を促進する可能性が高いと考えられます。

地域別インサイト

北米は、強力な医療支出、堅調な政府および民間研究開発投資、ならびに製薬・バイオテクノロジー企業の高い集中度を背景に、2024年に40.19%の収益シェアで世界の研究用抗体市場を支配しました。同地域は、ゲノミクス、プロテオミクス、精密医療における抗体ベースのツールの臨床的普及の恩恵を受けています。

米国研究用抗体市場の動向

米国は、学術研究センターの密なネットワーク、NIH(米国国立衛生研究所)による広範な資金提供、活発なバイオ医薬品パイプラインに牽引され、研究用抗体産業の地域成長における最大の貢献国であり続けています。免疫学、神経学、腫瘍学における研究では抗体が広く使用されており、創薬およびバイオマーカー開発の取り組みが抗体需要を押し上げています。FDA(米国食品医薬品局)による抗体関連診断薬の承認と、抗体ベースのアッセイにおける最近の進歩が、米国のリーダーとしての地位を強化しています。

欧州研究用抗体市場の動向

欧州では、確立された研究エコシステム、EU資金による共同プログラム、トランスレーショナル研究における再現性のある抗体への需要拡大に支えられ、着実な拡大が見られます。欧州の学術機関やバイオテック拠点は、バイオマーカー発見、抗体検証、大規模コホート研究に深く関与しています。規制プロセスの調和とオープンサイエンス基準の採用拡大が、欧州の高品質な抗体研究における役割強化に寄与しています。

英国における研究用抗体市場は、強力な産学連携、国家ゲノム計画、トランスレーショナル抗体研究を支えるNHSインフラの恩恵を受けています。抗体ベースのツールを診断や治療開発に組み込む重点分野には、免疫学、神経生物学、腫瘍学が含まれます。政府の的を絞った資金提供とベンチャー資本によるバイオテックスタートアップが、抗体ベースのアッセイやコンパニオン診断薬の商業化を加速させています。

ドイツの研究用抗体市場は予測期間中に成長が見込まれます。ドイツはバイオ医薬品研究開発、免疫腫瘍学、バイオマーカー主導型臨床試験における抗体需要が旺盛な欧州の主要拠点です。ドイツの研究機関や製薬企業は、創薬と高度な診断法に向けた新規組換え抗体・モノクローナル抗体の検証において主導的役割を果たしています。学術界と産業界の戦略的提携は、抗体技術革新と商業化を加速し続けています。

アジア太平洋地域研究用抗体市場の動向

アジア太平洋地域の研究用抗体産業は、予測期間中に9.75%という最速のCAGRで成長すると見込まれています。これは、中国、インド、日本、韓国におけるバイオメディカル研究への投資増加、バイオテクノロジー拠点の拡大、政府主導のイニシアチブに後押しされています。学術機関におけるプロテオミクスやゲノミクスの活用拡大、精密医療への需要増加により、同地域における抗体の利用は強化されています。現地の製造能力と国際的なパートナーシップも導入を加速させています。例えば、2025年8月には、インドのBRIC-THSTIがバイオ医薬品パートナーを招き、新規モノクローナル抗体医薬品の共同開発を推進しました。これは10億ルピー規模のプロジェクトのもと、研究段階からGMP製造およびIND申請準備試験へと進めるものです。

中国における研究用抗体市場は、政府の積極的な資金支援、迅速な規制承認、ゲノミクスおよび精密医療への多額の投資に支えられ、主要な分野として急速に拡大しています。現地のバイオテクノロジー企業や研究機関は、がんや感染症研究に特化した組換え抗体およびモノクローナル抗体プラットフォームの開発を進めています。欧米企業との戦略的提携により、技術移転が促進され、国内生産の規模拡大が図られています。

日本の研究用抗体市場は予測期間中に成長が見込まれます。日本の強固なバイオメディカル研究インフラ、精密医療への注力、高齢化社会が高度な抗体製品の需要を牽引しています。特に神経学、加齢関連疾患、腫瘍学分野におけるトランスレーショナルリサーチでの抗体利用が拡大中です。産学連携や抗体イノベーションプログラムへの政府資金支援が、日本をアジア太平洋地域の主要市場としての地位を強化しています。

中東・アフリカ(MEA)研究用抗体市場の動向

MEA地域における研究用抗体産業は、サウジアラビア、アラブ首長国連邦(UAE)、南アフリカなどの主要拠点における医療インフラ投資、学術連携、研究資金の増加を背景に、初期段階ながら成長を続けております。導入は主要都市部に集中しているものの、感染症研究や精密医療プログラム向けの抗体需要は高まっております。国際的な連携により、抗体の生産・活用に関する現地の能力構築が徐々に進められております。

クウェートの研究用抗体市場は、予測期間中に成長が見込まれます。同国の研究用抗体市場は発展途上にあり、政府主導の医療近代化とライフサイエンス分野への重点投資によって支えられています。学術機関や国際研究機関との戦略的提携により、創薬や診断のための高度な抗体ベースのアッセイ導入が可能となっています。初期段階の精密医療およびバイオマーカー開発の取り組みが、市場に参入するグローバルな抗体サプライヤーにとって新たな成長機会を創出しています。

主要研究用抗体企業の洞察

研究用抗体業界は、広範な製品ポートフォリオ、グローバルな展開、研究開発への継続的な投資を通じて市場を支配する、いくつかの確立された主要企業によって特徴づけられています。アブカム社、メルク社、サーモフィッシャーサイエンティフィック社、セルシグナリングテクノロジー社、サンタクルーズバイオテクノロジー社などの業界リーダーは、腫瘍学、免疫学、神経科学、感染症研究など多様な用途向けに高品質で検証済みの抗体を提供することで、確固たる市場存在感を維持しています。再現性の重視、独自プラットフォーム、強固な流通ネットワークが、これらの企業のリーダーシップを強化しています。

一方、パーキンエルマー社、ベクトン・ディッキンソン社、バイオテックネ社、プロテインテック・グループ社、ジャクソン・イムノリサーチ社といった企業は、組換え抗体、二次抗体、アッセイキットなど、新規かつ用途特化型の抗体ソリューションを開発することで、積極的に事業基盤を拡大しております。

その結果、研究用抗体市場では、確立されたリーダー企業と新興の革新企業との間でダイナミックな均衡が見られます。抗体工学や検証技術の発展による競争激化により、業界は変化しています。企業がイノベーションと顧客中心のソリューション、強力な技術サポートを効果的に組み合わせることができれば、この急成長する業界において長期的な価値を提供できる好位置にあります。

主要な研究用抗体企業:

以下は研究用抗体市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Abcam Plc.

- Merck KGaA

- Thermo Fisher Scientific, Inc.

- Cell Signalling Technology, Inc.

- Santa Cruz Biotechnology Inc.

- PerkinElmer, Inc.

- Becton, Dickinson and Company

- Bio-Techne Corporation

- Proteintech Group, Inc.

- Jackson ImmunoResearch Inc.

最近の動向

- 2025年4月、ドイツに本拠を置くメルクKGaAは、米国スタンフォードに本拠を置くSpringWorks Therapeuticsを39億米ドルで買収しました。これにより、FDA承認のOgsiveoやGomekliを含む希少がん・腫瘍治療薬を獲得し、グローバルなオンコロジー製品の拡充を図りました。

- 2023年8月、米国に本拠を置くダナハー社は、英国のバイオテクノロジー企業アブカム社を57億米ドルで買収いたしました。これにより、75万人以上の研究者に利用されているアブカム社の抗体ポートフォリオおよびライフサイエンスツールを基盤に、同社のライフサイエンス部門の拡大を目指しております。

世界の研究用抗体市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。グランドビューリサーチは、製品、特異性、技術、原料、用途、最終用途、地域に基づき、グローバル研究用抗体市場レポートを以下の通りセグメント化しました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 一次抗体

- 二次抗体

- 特異性別展望(収益、百万米ドル、2021年~2033年)

- モノクローナル抗体

- ポリクローナル抗体

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 免疫組織化学

- 免疫蛍光法

- ウエスタンブロッティング

- フローサイトメトリー

- 免疫沈降法

- ELISA

- その他

- 供給源別展望(収益、百万米ドル、2021年~2033年)

- マウス

- ウサギ

- ヤギ

- その他

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 感染症

- 免疫学

- 腫瘍学

- 幹細胞

- 神経生物学

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 学術・研究機関

- 受託研究機関

- 製薬・バイオテクノロジー企業

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- シンガポール

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 製品セグメント

1.1.2 特異性セグメント

1.1.3 技術セグメント

1.1.4 供給源セグメント

1.1.5 用途セグメント

1.1.6 最終用途セグメント

1.2. 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 慢性疾患および感染症の負担増加

3.2.1.2. ライフサイエンスおよび生物医学研究の拡大

3.2.2. 市場抑制要因および課題分析

3.2.2.1. 不透明な政府規制

3.2.2.2. 研究用抗体に関連する品質懸念、および抗体開発における時間とコストを要するプロセス

3.3. 業界分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

第4章 製品事業分析

4.1. 製品セグメントダッシュボード

4.2. 研究用抗体市場の製品動向分析

4.3. 研究用抗体市場規模とトレンド分析(製品別、2021年~2033年、百万米ドル)

4.4. 一次抗体

4.4.1. 一次抗体市場、2021年~2033年(百万米ドル)

4.5. 二次抗体

4.5.1. 二次抗体市場、2021年~2033年(百万米ドル)

第5章 特異性ビジネス分析

5.1. 特異性セグメントダッシュボード

5.2. 研究用抗体市場における特異性の動向分析

5.3. 特異性別研究用抗体市場規模及び動向分析(2021年~2033年、百万米ドル)

5.4. モノクローナル抗体

5.4.1. モノクローナル抗体市場、2021年~2033年(百万米ドル)

5.5. ポリクローナル抗体

5.5.1. ポリクローナル抗体市場、2021年~2033年(百万米ドル)

第6章 技術ビジネス分析

6.1. 技術セグメントダッシュボード

6.2. 研究用抗体市場の技術動向分析

6.3. 研究用抗体市場の規模と動向分析(技術別、2021年~2033年、百万米ドル)

6.4. 免疫組織化学

6.4.1. 免疫組織化学市場(2021年~2033年、百万米ドル) (百万米ドル)

6.5. 免疫蛍光法

6.5.1. 免疫蛍光法市場、2021年~2033年(百万米ドル)

6.6. ウエスタンブロッティング

6.6.1. ウエスタンブロッティング市場、2021年~2033年 (百万米ドル)

6.7. フローサイトメトリー

6.7.1. フローサイトメトリー市場、2021年~2033年 (百万米ドル)

6.8. 免疫沈降法

6.8.1. 免疫沈降法市場、2021年~2033年 (百万米ドル)

6.9. ELISA

6.9.1. ELISA市場、2021年~2033年(百万米ドル)

6.10. その他

6.10.1. その他技術市場、2021年~2033年(百万米ドル)

第7章 ソース別ビジネス分析

7.1. ソースセグメントダッシュボード

7.2. 研究用抗体市場におけるソース別動向分析

7.3. 研究用抗体市場規模およびトレンド分析(ソース別、2021年~2033年、百万米ドル)

7.4. マウス

7.4.1. マウス市場、2021年~2033年(百万米ドル)

7.5. ウサギ

7.5.1. ウサギ市場、2021年~2033年(百万米ドル)

7.6. ヤギ

7.6.1. ヤギ市場、2021年~2033年(百万米ドル)

7.7. その他

7.7.1. その他の供給源市場、2021年~2033年(百万米ドル)

第8章 アプリケーション別ビジネス分析

8.1. アプリケーションセグメントダッシュボード

8.2. 研究用抗体市場のアプリケーション別動向分析

8.3. 研究用抗体市場の規模とトレンド分析(アプリケーション別、2021年~2033年、百万米ドル)

8.4. 感染症

8.4.1. 感染症市場(2021年~2033年、百万米ドル)

8.5. 免疫学

8.5.1. 免疫学市場、2021年~2033年(百万米ドル)

8.6. 腫瘍学

8.6.1. 腫瘍学市場、2021年~2033年(百万米ドル)

8.7. 幹細胞

8.7.1. 幹細胞市場、2021年~2033年(百万米ドル)

8.8. 神経生物学

8.8.1. 神経生物学市場、2021年~2033年(百万米ドル)

8.9. その他

8.9.1. その他の応用分野市場、2021年~2033年(百万米ドル)

第9章 エンドユース別ビジネス分析

9.1 エンドユースセグメントダッシュボード

9.2 研究用抗体市場のエンドユース動向分析

9.3. 研究用抗体市場の規模とトレンド分析(エンドユース別、2021年~2033年、百万米ドル)

9.4. 学術・研究機関

9.4.1. 学術・研究機関市場(2021年~2033年、百万米ドル)

9.5. 受託研究機関

9.5.1. 受託研究機関市場、2021年~2033年(百万米ドル)

9.6. 製薬・バイオテクノロジー企業

9.6.1. 製薬・バイオテクノロジー企業市場、2021年~2033年(百万米ドル)

第10章 地域別事業分析

10.1. 地域別研究用抗体市場シェア、2024年及び2033年

10.2. 北米

10.2.1. 北米研究用抗体市場、2021年~2033年(百万米ドル)

10.2.2. 米国

10.2.2.1. 主要国の動向

10.2.2.2. 規制の枠組み

10.2.2.3. 競争環境

10.2.2.4. 米国研究用抗体市場、2021年~2033年(百万米ドル)

10.2.3. カナダ

10.2.3.1. 主な国の動向

10.2.3.2. 規制の枠組み

10.2.3.3. 競争状況

10.2.3.4. カナダ研究用抗体市場、2021年~2033年(百万米ドル)

10.2.4. メキシコ

10.2.4.1. 主な国の動向

10.2.4.2. 規制の枠組み

10.2.4.3. 競争環境

10.2.4.4. メキシコ研究用抗体市場、2021年~2033年(百万米ドル)

10.3. ヨーロッパ

10.3.1. ヨーロッパ研究用抗体市場、2021年~2033年 (百万米ドル)

10.3.2. イギリス

10.3.2.1. 主要国の動向

10.3.2.2. 規制の枠組み

10.3.2.3. 競争環境

10.3.2.4. イギリス研究用抗体市場、2021年~2033年(百万米ドル)

10.3.3. ドイツ

10.3.3.1. 主要な国別動向

10.3.3.2. 規制の枠組み

10.3.3.3. 競争状況

10.3.3.4. ドイツ研究用抗体市場、2021年~2033年(百万米ドル)

10.3.4. フランス

10.3.4.1. 主要国の動向

10.3.4.2. 規制の枠組み

10.3.4.3. 競争状況

10.3.4.4. フランス研究用抗体市場、2021年~2033年(百万米ドル)

10.3.5. イタリア

10.3.5.1. 主要国の動向

10.3.5.2. 規制の枠組み

10.3.5.3. 競争環境

10.3.5.4. イタリア研究用抗体市場、2021年~2033年(百万米ドル)

10.3.6. スペイン

10.3.6.1. 主要国の動向

10.3.6.2. 規制の枠組み

10.3.6.3. 競争状況

10.3.6.4. スペイン研究用抗体市場、2021年~2033年(百万米ドル)

10.3.7. デンマーク

10.3.7.1. 主要国の動向

10.3.7.2. 規制の枠組み

10.3.7.3. 競争環境

10.3.7.4. デンマーク研究用抗体市場、2021年~2033年(百万米ドル)

10.3.8. スウェーデン

10.3.8.1. 主要国の動向

10.3.8.2. 規制の枠組み

10.3.8.3. 競争環境

10.3.8.4. スウェーデン研究用抗体市場、2021年~2033年(百万米ドル)

10.3.9. ノルウェー

10.3.9.1. 主な国別動向

10.3.9.2. 規制の枠組み

10.3.9.3. 競争環境

10.3.9.4. ノルウェー研究用抗体市場、2021年~2033年(百万米ドル)

10.4. アジア太平洋

10.4.1. アジア太平洋研究用抗体市場、2021年~2033年(百万米ドル)

10.4.2. 日本

10.4.2.1. 主要国の動向

10.4.2.2. 規制の枠組み

10.4.2.3. 競争環境

10.4.2.4. 日本の研究用抗体市場、2021年~2033年(百万米ドル)

10.4.3. 中国

10.4.3.1. 主要国の動向

10.4.3.2. 規制の枠組み

10.4.3.3. 競争環境

10.4.3.4. 中国研究用抗体市場、2021年~2033年(百万米ドル)

10.4.4. インド

10.4. 4.1. 主要国の動向

10.4.4.2. 規制の枠組み

10.4.4.3. 競争環境

10.4.4.4. インド研究用抗体市場、2021年~2033年(百万米ドル)

10.4.5. オーストラリア

10.4.5.1. 主要国の動向

10.4.5.2. 規制の枠組み

10.4.5.3. 競争環境

10.4.5.4. オーストラリア研究用抗体市場、2021年~2033年(百万米ドル)

10.4.6. タイ

10.4.6.1. 主要国の動向

10.4.6.2. 規制の枠組み

10.4.6.3. 競争環境

10.4.6.4. タイ研究用抗体市場、2021年~2033年(百万米ドル)

10.4.7. 韓国

10.4.7.1. 主要な国別動向

10.4.7.2. 規制の枠組み

10.4.7.3. 競争状況

10.4.7.4. 韓国研究用抗体市場、2021年~2033年(百万米ドル)

10.4.8. シンガポール

10.4.8.1. 主要国の動向

10.4.8.2. 規制の枠組み

10.4.8.3. 競争状況

10.4.8.4. シンガポール研究用抗体市場、2021年~2033年(百万米ドル)

10.5. ラテンアメリカ

10.5.1. ラテンアメリカ研究用抗体市場、2021年~2033年(百万米ドル)

10.5.2. ブラジル

10.5.2.1. 主要国の動向

10.5.2.2. 規制の枠組み

10.5.2.3. 競争状況

10.5.2.4. ブラジル研究用抗体市場、2021年~2033年(百万米ドル)

10.5.3. アルゼンチン

10.5.3.1. 主な国の動向

10.5.3.2. 規制の枠組み

10.5.3.3. 競争状況

10.5.3.4. アルゼンチン研究用抗体市場、2021年~2033年(百万米ドル)

10.6. 中東・アフリカ(MEA)

10.6.1. MEA研究用抗体市場、2021年~2033年(百万米ドル)

10.6.2. 南アフリカ

10.6.2.1. 主要国の動向

10.6.2.2. 規制の枠組み

10.6.2.3. 競争状況

10.6.2.4. 南アフリカ研究用抗体市場、2021年~2033年(百万米ドル)

10.6.3. サウジアラビア

10.6.3.1. 主な国別動向

10.6.3.2. 規制の枠組み

10.6.3.3. 競争状況

10.6.3.4. サウジアラビア研究用抗体市場、2021年~2033年(百万米ドル)

10.6.4. アラブ首長国連邦

10.6.4.1. 主な国別動向

10.6.4.2. 規制の枠組み

10.6.4.3. 競争環境

10.6.4.4. アラブ首長国連邦(UAE)における研究用抗体市場、2021年~2033年(百万米ドル)

10.6.5. クウェート

10.6.5.1. 主な国の動向

10.6.5.2. 規制の枠組み

10.6.5.3. 競争状況

10.6.5.4. クウェート研究用抗体市場、2021年~2033年(百万米ドル)

第11章 競争環境

11.1. 企業分類

11.2. 戦略マッピング

11.3. 企業の市場ポジション分析、2024年

11.4. 企業プロファイル/リスト

11.4.1. アブカム社

11.4.1.1. 概要

11.4.1.2. 財務実績

11.4.1.3. 製品ベンチマーキング

11.4.1.4. 戦略的取り組み

11.4.2. メルク社

11.4.2.1. 概要

11.4.2.2. 財務実績

11.4.2.3. 製品ベンチマーク

11.4.2.4. 戦略的取り組み

11.4.3. サーモフィッシャーサイエンティフィック社

11.4.3.1. 概要

11.4.3.2. 財務実績

11.4.3.3. 製品ベンチマーク

11.4.3.4. 戦略的取り組み

11.4.4. セルシグナリングテクノロジー社

11.4.4.1. 概要

11.4.4.2. 財務実績

11.4.4.3. 製品ベンチマーキング

11.4.4.4. 戦略的取り組み

11.4.5. サンタクルーズバイオテクノロジー社

11.4.5.1. 概要

11.4.5.2. 財務実績

11.4.5.3. 製品ベンチマーキング

11.4.5.4. 戦略的取り組み

11.4.6. パーキンエルマー社

11.4.6.1. 概要

11.4.6.2. 財務実績

11.4.6.3. 製品ベンチマーク

11.4.6.4. 戦略的取り組み

11.4.7. ベクトン・ディッキンソン・アンド・カンパニー

11.4.7.1. 概要

11.4.7.2. 財務実績

11.4.7.3. 製品ベンチマーク

11.4.7.4. 戦略的取り組み

11.4.8. バイオテックネ社

11.4.8.1. 概要

11.4.8.2. 財務実績

11.4.8.3. 製品ベンチマーキング

11.4.8.4. 戦略的取り組み

11.4.9. プロテインテック・グループ社

11.4.9.1. 概要

11.4.9.2. 財務実績

11.4.9.3. 製品ベンチマーキング

11.4.9.4. 戦略的取り組み

11.4.10. ジャクソン・イムノリサーチ社

11.4.10.1. 概要

11.4.10.2. 財務実績

11.4.10.3. 製品ベンチマーキング

11.4.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 世界の研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表3 世界の研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表4 世界の研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表5 世界の研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表6 世界の研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表7 世界の研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表8 世界の研究用抗体市場、地域別、2021年~2033年(百万米ドル)

表9 北米の研究用抗体市場、国別、2021年~2033年(百万米ドル)

表10 北米の研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表11 北米研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表12 北米研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表13 北米研究用抗体市場、原料別、2021年~2033年 (百万米ドル)

表14 北米研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表15 北米研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表16 米国研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表17 米国研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表18 米国研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表19 米国研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表20 米国研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表21 米国研究用抗体市場、最終用途別、2021年 – 2033年(百万米ドル)

表22 カナダ研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表23 カナダ研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表24 カナダ研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表25 カナダ研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表26 カナダ研究用抗体市場、用途別、2021年~2033年 (百万米ドル)

表27 カナダ研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表28 メキシコ研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表29 メキシコ研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表30 メキシコ研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表31 メキシコ研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表32 メキシコ研究用抗体市場、用途別、2021年~2033年 (百万米ドル)

表33 メキシコ研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表34 欧州研究用抗体市場、国別、2021年~2033年(百万米ドル)

表35 欧州研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表36 欧州研究用抗体市場、 特異性別、2021年~2033年(百万米ドル)

表37 欧州研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表38 欧州研究用抗体市場、原料別、2021年~2033年 (百万米ドル)

表39 欧州研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表40 欧州研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表41 英国研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表42 英国研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表43 英国研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表44 英国研究用抗体市場、原料別、2021年~2033年 (百万米ドル)

表45 英国研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表46 英国研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表47 ドイツ研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表48 ドイツ研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表49 ドイツ研究用抗体市場、技術別、2021年 – 2033年(百万米ドル)

表50 ドイツ研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表51 ドイツ研究用抗体市場、用途別、2021年~2033年 (百万米ドル)

表52 ドイツ研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表53 フランス研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表54 フランス研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表55 フランスにおける研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表56 フランス研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表57 フランス研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表58 フランス研究用抗体市場、最終用途別、2021年~2033年 (百万米ドル)

表59 イタリア研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表60 イタリア研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表61 イタリア研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表62 イタリア研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表63 イタリア研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表64 イタリア研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表65 スペイン研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表66 スペイン研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表67 スペイン研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表68 スペイン研究用抗体市場、原料別、2021年~2033年 (百万米ドル)

表69 スペイン研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表70 スペイン研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表71 デンマーク研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表72 デンマーク研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表73 デンマーク研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表 74 デンマーク研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表 75 デンマーク研究用抗体市場、用途別、2021年~2033年 (百万米ドル)

表76 デンマーク研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表77 スウェーデン研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表78 スウェーデン研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表79 スウェーデン研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表80 スウェーデン研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表81 スウェーデン研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表82 スウェーデン研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表83 ノルウェー研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表84 ノルウェー研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表85 ノルウェー研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表86 ノルウェー研究用抗体市場、原料別、2021年~2033年 (百万米ドル)

表87 ノルウェー研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表88 ノルウェー研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表89 アジア太平洋地域研究用抗体市場、国別、2021年~2033年(百万米ドル)

表90 アジア太平洋地域研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表91 アジア太平洋地域研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表92 アジア太平洋地域研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表93 アジア太平洋地域研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表94 アジア太平洋地域研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表95 アジア太平洋地域研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表96 日本研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表97 日本研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表98 日本研究用抗体市場、技術別、 2021年~2033年(百万米ドル)

表99 日本の研究用抗体市場、原料別、2021年~2033年 (百万米ドル)

表100 日本研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表101 日本研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表102 中国研究用抗体市場、製品別、2021年~2033年 (百万米ドル)

表103 中国研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表104 中国研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表105 中国研究用抗体市場、原料別、2021年~2033年 (百万米ドル)

表106 中国研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表107 中国研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表108 インド研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表109 インド研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表110 インド研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表111 インド研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表112 インド研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表113 インド研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表114 韓国研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表115 韓国研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表116 韓国研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表117 韓国研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表118 韓国研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表119 韓国研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表120 タイ研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表121 タイ研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表122 タイ研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表123 タイ研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表124 タイ研究用抗体市場、用途別、2021年~2033年 (百万米ドル)

表125 タイ研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表126 オーストラリア研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表127 オーストラリア研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表128 オーストラリア研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表129 オーストラリア研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表130 オーストラリア研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表131 オーストラリア研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表132 シンガポール研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表133 シンガポール研究用抗体市場、特異性別、2021年~2033年 (百万米ドル)

表134 シンガポール研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表135 シンガポール研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表136 シンガポール研究用抗体市場、用途別、2021年~2033年 (百万米ドル)

表137 シンガポール研究用抗体市場、最終用途別、2021年~2033年 (百万米ドル)

表138 ラテンアメリカ研究用抗体市場、国別、2021年~2033年 (百万米ドル)

表139 ラテンアメリカ研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表140 ラテンアメリカ研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表141 ラテンアメリカ研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表142 ラテンアメリカ研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表143 ラテンアメリカ研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表144 ラテンアメリカ研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表145 ブラジル研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表146 ブラジル研究用抗体市場、特異性別、2021年~2033年 (百万米ドル)

表147 ブラジル研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表148 ブラジル研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表149 ブラジル研究用抗体市場、用途別、2021年~2033年 (百万米ドル)

表150 ブラジル研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表151 アルゼンチン研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表152 アルゼンチン研究用抗体市場、特異性別、2021年 – 2033年(百万米ドル)

表153 アルゼンチン研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表154 アルゼンチン研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表155 アルゼンチン研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表156 アルゼンチン研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表157 中東・アフリカ(MEA)研究用抗体市場、国別、2021年~2033年(百万米ドル)

表158 中東・アフリカ(MEA)研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表159 中東・アフリカ地域(MEA)研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表160 中東・アフリカ地域(MEA)研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表161 中東・アフリカ地域(MEA)研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表162 MEA研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表163 MEA研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表164 南アフリカ研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表165 南アフリカ研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表166 南アフリカ研究用抗体市場、技術別、2021年~2033年 (百万米ドル)

表167 南アフリカ研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表168 南アフリカ研究用抗体市場、用途別、2021年~2033年 (百万米ドル)

表169 南アフリカ研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表170 サウジアラビア研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表171 サウジアラビア研究用抗体市場、特異性別、2021年 – 2033年(百万米ドル)

表172 サウジアラビア研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表173 サウジアラビア研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表174 サウジアラビア研究用抗体市場、用途別、2021年~2033年 (百万米ドル)

表175 サウジアラビア研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表176 アラブ首長国連邦(UAE)における研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表177 アラブ首長国連邦(UAE)における研究用抗体市場、特異性別、2021年~2033年(百万米ドル)

表178 アラブ首長国連邦(UAE)における研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表179 アラブ首長国連邦(UAE)研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表180 アラブ首長国連邦(UAE)研究用抗体市場、用途別、2021年~2033年(百万米ドル)

表181 アラブ首長国連邦(UAE)研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

表182 クウェート研究用抗体市場、製品別、2021年~2033年(百万米ドル)

表183 クウェート研究用抗体市場、特異性別、2021年~2033年 (百万米ドル)

表184 クウェート研究用抗体市場、技術別、2021年~2033年(百万米ドル)

表185 クウェート研究用抗体市場、原料別、2021年~2033年(百万米ドル)

表186 クウェート研究用抗体市場、用途別、2021年 – 2033年(百万米ドル)

表187 クウェート研究用抗体市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 研究用抗体市場のセグメンテーション

図6 市場概況、2024年

図7 市場動向と展望

図8 市場推進要因の関連性分析(現在および将来の影響)

図9 市場抑制要因の関連性分析(現在および将来の影響)

図10 PESTEL分析

図11 ポーターの5つの力分析

図12 世界の研究用抗体市場:製品動向分析

図13 世界の研究用抗体市場(一次抗体)、2021年~2033年 (百万米ドル)

図14 二次抗体におけるグローバル研究用抗体市場、2021年~2033年(百万米ドル)

図15 グローバル研究用抗体市場:特異性動向分析

図16 モノクローナル抗体におけるグローバル研究用抗体市場、2021年~2033年(百万米ドル)

図17 ポリクローナル抗体における世界の研究用抗体市場、2021年~2033年(百万米ドル)

図18 世界の研究用抗体市場:技術動向分析

図19 免疫組織化学用グローバル研究用抗体市場、2021年~2033年(百万米ドル)

図20 免疫蛍光法用グローバル研究用抗体市場、2021年~2033年(百万米ドル)

図21 ウエスタンブロッティング用グローバル研究用抗体市場、2021年~2033年(百万米ドル)

図22 フローサイトメトリー用グローバル研究用抗体市場、2021年~2033年(百万米ドル)

図23 グローバル研究用抗体市場:免疫沈降法、動向分析

図24 ELISA用グローバル研究用抗体市場、2021年~2033年(百万米ドル)

図25 その他の技術向けグローバル研究用抗体市場、2021年~2033年(百万米ドル)

図26 グローバル研究用抗体市場:供給源別動向分析

図27 グローバル研究用抗体市場:マウス由来、2021年~2033年(百万米ドル)

図28 グローバル研究用抗体市場:ウサギ由来、2021年~2033年(百万米ドル)

図29 世界の研究用抗体市場、ヤギ由来、2021年~2033年(百万米ドル)

図30 世界の研究用抗体市場、その他の供給源、2021年~2033年 (百万米ドル)

図31 世界の研究用抗体市場:用途別動向分析

図32 世界の研究用抗体市場:感染症分野、2021年~2033年(百万米ドル)

図33 世界の研究用抗体市場:免疫学分野、2021年~2033年(百万米ドル)

図34 がん学分野における世界の研究用抗体市場、2021年~2033年(百万米ドル)

図35 幹細胞分野における世界の研究用抗体市場、2021年~2033年(百万米ドル)

図36 神経生物学分野における世界の研究用抗体市場、2021年~2033年(百万米ドル)

図37 その他の用途向けグローバル研究用抗体市場、2021年~2033年(百万米ドル)

図38 グローバル研究用抗体市場:最終用途別動向分析

図39 学術・研究機関向けグローバル研究用抗体市場、2021年~2033年(百万米ドル)

図40 契約研究機関向けグローバル研究用抗体市場、2021年~2033年(百万米ドル)

図41 製薬・バイオテクノロジー企業向けグローバル研究用抗体市場、2021年~2033年(百万米ドル)

図42 地域別市場:主なポイント

図43 地域別見通し、2024年及び2033年

図44 世界の研究用抗体市場:地域別動向分析

図45 北米研究用抗体市場、2021年~2033年(百万米ドル)

図46 米国研究用抗体市場、2021年~2033年(百万米ドル)

図47 カナダ研究用抗体市場、2021年~2033年(百万米ドル)

図48 メキシコ研究用抗体市場、2021年~2033年(百万米ドル)

図49 欧州研究用抗体市場、2021年 – 2033年(百万米ドル)

図50 ドイツ研究用抗体市場、2021年~2033年(百万米ドル)

図51 英国研究用抗体市場、2021年~2033年(百万米ドル)

図52 フランス研究用抗体市場、2021年~2033年(百万米ドル)

図53 イタリア研究用抗体市場、2021年~2033年(百万米ドル)

図54 スペイン研究用抗体市場、2021年~2033年(百万米ドル)

図55 デンマーク研究用抗体市場、2021年~2033年(百万米ドル)

図56 スウェーデン研究用抗体市場、2021年~2033年(百万米ドル)

図57 ノルウェー研究用抗体市場、2021年~2033年(百万米ドル)

図58 アジア太平洋地域研究用抗体市場、2021年~2033年(百万米ドル)

図59 日本の研究用抗体市場、2021年~2033年(百万米ドル)

図60 中国の研究用抗体市場、2021年~2033年(百万米ドル)

図61 インドの研究用抗体市場、2021年~2033年(百万米ドル)

図62 オーストラリア研究用抗体市場、2021年~2033年(百万米ドル)

図63 タイ研究用抗体市場、2021年~2033年(百万米ドル)

図64 韓国研究用抗体市場、2021年~2033年(百万米ドル)

図65 シンガポール研究用抗体市場、2021年~2033年(百万米ドル)

図66 ラテンアメリカ研究用抗体市場、2021年~2033年(百万米ドル)

図67 ブラジル研究用抗体市場、2021年~2033年(百万米ドル)

図68 アルゼンチン研究用抗体市場、2021年~2033年(百万米ドル)

図69 中東・アフリカ(MEA)研究用抗体市場、2021年~2033年(百万米ドル)

図70 南アフリカ研究用抗体市場、2021年~2033年(百万米ドル)

図71 サウジアラビア研究用抗体市場、2021年~2033年(百万米ドル)

図72 アラブ首長国連邦研究用抗体市場、2021年~2033年(百万米ドル)

図73 クウェート研究用抗体市場、2021年~2033年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/