主要な市場動向と洞察

- 北米は2024年に34.96%の最大のシェアを占めました。

- 診断技術の進歩により、米国における卵巣癌の診断方法が変革されています。MRIやCTスキャンなどの技術は、卵巣腫瘍の検出、その大きさの評価、およびより正確な拡がりの判断に役立つ詳細な画像を提供します。

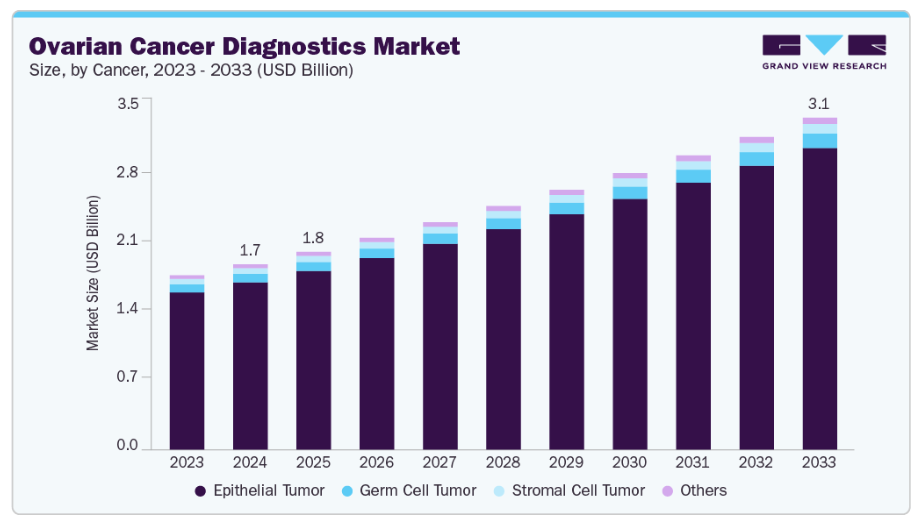

- 癌の種類別では、上皮性腫瘍セグメントが2024年に90.33%の最高の市場シェアを占めました。

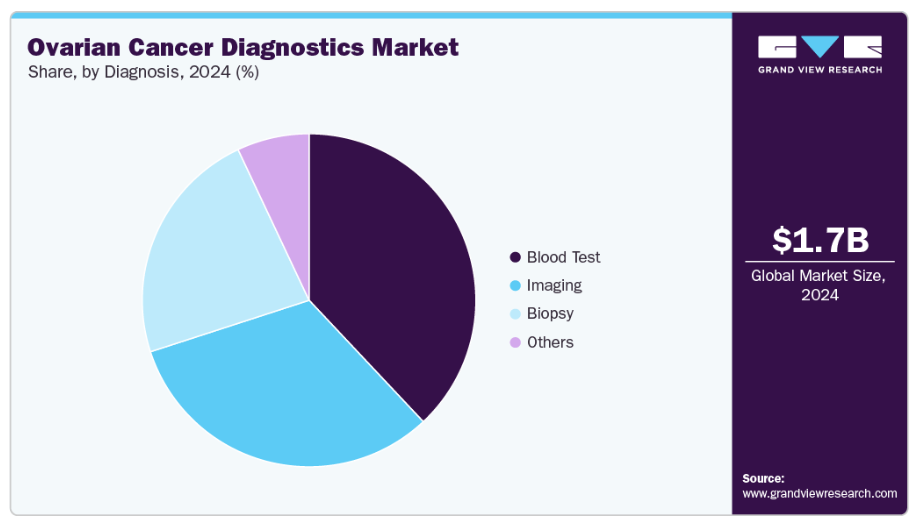

- 診断方法別では、画像診断分野が2024年に31.95%の最高シェアを占めました。

- 最終用途別では、病院検査室分野が2024年に40.49%の最高シェアを占めました。

市場規模と予測

- 2024年市場規模:17億4,000万米ドル

- 2033年予測市場規模:31億1,000万米ドル

- CAGR(2025-2033年):6.73%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

2025年には、米国では約21,000件の新規症例と12,000人以上の死亡が予測されており、早期発見の必要性が強調されています。主な進展としては、卵巣明細胞癌における予測バイオマーカーとしてのPPP2R1A変異の発見、およびAOA Dx社のマルチオミクス・AIを活用した血液検査が挙げられます。後者は症状のある女性において90%以上の精度を達成し、従来のバイオマーカーを上回る性能を示しました。連邦政府の支援も強力で、国防総省(DoD)は2025会計年度に卵巣癌研究プログラムへ6億5000万ドルを配分し、精密医療・予防・生存者研究を支援しています。こうした進展にもかかわらず、特に高齢層や医療アクセスが限られる女性において検査格差は依然として存在します。市場全体としては、精密医療、マルチオミクス、患者中心の診断技術へと移行しており、大きな成長可能性を秘めています。

卵巣癌診断市場は、疫学的ニーズ、バイオマーカー発見、技術革新、臨床戦略の転換によって大きく変容しつつあります。2025年には、米国において推定20,890件の新たな卵巣がん症例が診断され、12,730名が死亡すると予測されています(米国癌協会)。女性のがん発生率では11位であるにもかかわらず、卵巣がんはがん関連死の5番目の主要原因であり、最も致死率の高い婦人科悪性腫瘍です。2022 年現在、米国では約 243,572 人の女性が卵巣癌の診断を受けており(SEER)、早期かつ正確な診断に依存する患者数が増加していることを反映しています。重要なことに、死亡率は緩やかに低下しているものの、他のがんに見られる改善には遅れをとっており、より優れた検出および層別化ツールの必要性が緊急に求められています。

この市場は、バイオマーカーによる革新によってますます形作られています。2025年7月、MDアンダーソンがんセンターにおける画期的な発見により、PPP2R1A変異が、免疫療法による治療を受けた卵巣明細胞癌(OCCC)の生存率向上を予測するバイオマーカーであることが確認されました。この変異を持つ患者の全生存期間中央値は66.9ヶ月であるのに対し、変異を持たない患者では9.2ヶ月でした。この画期的な発見は、免疫ゲノム診断の有効性を立証するとともに、患者層別化における遺伝子検査の役割を浮き彫りにし、次世代の分子診断に対する需要を後押ししています。並行して、PP2A 経路に焦点を当てた取り組みも進められており、OCCC やその他の腫瘍タイプにおける治療標的を探る初期段階の臨床試験が実施され、精密腫瘍学の枠組みにおいて診断と治療がどのように融合するかが実証されています。

これと並行して、大規模な資金調達イニシアチブがこの勢いを強化しています。2025年4月、米国国防総省(DoD)は議会指示医療研究プログラム(CDMRP)に対し6億5000万ドルの予算配分を公表し、その一部を卵巣癌研究プログラム(OCRP)に充てることを明らかにしました。2025年度OCRPは、早期発見・予防・生存者支援・精密医療に関する高影響力研究を支援し、研究者主導研究助成金(最大105万ドル)、臨床試験アカデミー若手研究者助成金(最大140万ドル)、パイロット助成金(最大35万ドル)などの主要助成を提供します。これらの投資は、診断技術の革新を加速し臨床成果を向上させるための強力な連邦政府の支援を示すものです。

進歩があるにもかかわらず、検査の格差は依然として重要な市場推進要因となっています。2025年3月、卵巣癌研究連合(OCRA)とコモド・ヘルスは、普遍的なガイドラインがあるにもかかわらず、卵巣癌患者のほぼ半数が遺伝子検査を受けていないと報告しました。格差は65歳以上の女性や公的保険加入者において最も顕著で、検査率は40%を下回っています。特にPARP阻害剤の適応となるBRCA変異陽性患者において、遺伝子検査は治療選択の基盤となるため、こうした格差の解消は治療成果向上の核心です。この結果、OCRAのような組織は「Find a Doctor」プラットフォーム(2024年4月開始)など患者支援ツールを拡充しています。同プラットフォームは2,000名以上の婦人科腫瘍専門医と患者を結びつけ、臨床試験検索機能を統合することで、診断検査の認知度向上と普及促進を図っています。

予防戦略における戦略的再調整も市場に好影響を与えています。英国の大規模臨床試験で症状に基づく検診が死亡率に与える影響が限定的であることが示されたことを受け、OCRAと婦人科腫瘍学会(SGO)は2023年より、普遍的な遺伝子検査と機会的卵管切除術(骨盤手術時の卵管除去)の推進を開始しました。この転換は、従来のスクリーニング検査よりもリスクベースおよび遺伝子診断への依存度が高まっていることを反映しており、分子検査やゲノム検査の採用拡大を促進しています。

技術的ブレークスルーも早期発見の概念を再定義しています。2025年8月、AOA Dx社は『Cancer Research Communications』誌に査読済み論文を発表し、同社のマルチオミクス・AI駆動型血液検査が症状のある女性において高い精度を達成したことを示しました。訓練コホートでは全ステージでAUC 93%、早期卵巣癌で91%、独立した実臨床コホートではそれぞれ92%と88%を記録しました。本プラットフォームは、脂質、ガングリオシド、タンパク質バイオマーカーを機械学習と組み合わせることで従来のバイオマーカーを凌駕し、生存率向上の効果が最も顕著な早期段階の検出を変革し得る、拡張性のある非侵襲的ソリューションを提供します。

さらに、OCRAの国際データコモンズや初の卵巣・子宮内膜がんレジストリ(2023年)といった取り組みは、大規模な実世界エビデンス創出の基盤を構築しています。患者レベルのゲノムデータと臨床データを統合することで、バイオマーカー発見の加速、予測診断の精度向上、そして診断業界にとって重要性を増す成長の鍵である支払者(ペイヤー)の採用促進を目指しています。

全体として、卵巣がん診断市場は従来の病理診断や症状認識から、ゲノム主導・精密医療・患者中心のモデルへと急速に移行しています。成長を牽引する要因は複合的です:疾患有病率の上昇、PPP2R1Aなどの画期的なバイオマーカー、遺伝子検査への公平なアクセス需要、デジタル患者ナビゲーションツールの統合、堅調な連邦研究資金、データ駆動型研究における国際協力などです。検査格差、費用障壁、検証済み早期スクリーニングツールの不足といった課題は依然として存在しますが、この分野は次世代がん診断市場全体における高付加価値セグメントへと進化しています。その発展軌道は、コンパニオン診断、液体生検技術革新、免疫ゲノム検査によってますます明確化されており、今後10年間で大きな商業的・臨床的機会を開拓すると期待されています。

市場の集中度と特性

卵巣がん診断における革新は近年加速しております。これは主に、CA-125検査や画像診断といった従来の手法が早期発見において信頼性に限界があるためです。AOA Dx社の血液ベースプラットフォームのような新たなマルチオミクス検査は、プロテオミクス、リポミクス、機械学習を一つの検査に統合する新たな基準を確立しつつあります。BRCA、HRD、そして最近特定されたPPP2R1A変異を含む遺伝的バイオマーカーの進歩は、治療の層別化を再構築しています。連邦機関や支援団体からの研究資金も、スクリーニング、予防、精密診断の変革を目指すハイリスク・ハイリターンプロジェクトを後押ししています。

卵巣癌診断分野では、より広範な腫瘍診断分野ほどの大型M&A活動は未だ見られませんが、その傾向は徐々に変化しつつあります。大手診断・ライフサイエンス企業は、強力なバイオマーカーパイプライン、AIを活用した分析技術、液体生検プラットフォームを有するスタートアップに注目しています。製薬企業との提携は、特にPARP阻害剤や免疫療法に関連するコンパニオン診断において、依然として重要な成長の鍵です。近年の中規模買収事例は、より包括的な女性健康ポートフォリオ構築への動きを浮き彫りにしており、慎重ながらも市場参入と規模拡大のための戦略的経路として統合が進んでいることを示しています。

卵巣がん診断においては規制環境が特に重要であり、偽陽性・偽陰性のリスクが高いため早期発見ツールは厳格な審査の対象となります。FDAによる遺伝子診断およびHRDコンパニオン診断の承認は既に治療適応を変革しており、欧州のIVDR(体外診断用医療機器規則)に基づく継続的な変更は診断メーカーへのコンプライアンス要求を強化しています。米国では、特にメディケア加入の高齢患者層において、CMS(医療保険サービスセンター)の償還制度が採用を左右する決定的要因であり続けています。国防総省が2025会計年度に卵巣がん研究に6億5000万ドルを配分するなど、政府主導の資金支援はイノベーションに対する強力な政策支援を示しています。

分子検査やマルチオミクス検査の進歩にもかかわらず、卵巣がん診断は依然として超音波検査、CT画像診断、骨盤内診、CA-125血液検査といった従来の手法に大きく依存しています。これらは低コストで広く利用可能なため臨床現場に定着していますが、早期発見に必要な感度を欠いています。症状に基づく診断も依然として役割を果たしていますが、死亡率への影響は限定的です。精密診断ツールが普及するにつれ、これらの従来型代替手段は不十分と見なされる傾向が強まっていますが、特に資源が限られた環境では、依然として診断経路の一部として残っています。

卵巣がん診断法のエンドユーザーによる採用状況は地域によってばらつきがあります。学術医療センター、NCI指定がん研究所、専門婦人科病院が高度検査の大半を占めています。これらの施設は次世代シーケンシング(NGS)、液体生検、コンパニオン診断を実施し、遺伝カウンセリングを統合するインフラを有しています。一方、地域病院や小規模クリニックでは、費用、専門知識、保険償還に関する障壁が採用を制限しています。患者支援団体やデジタルヘルスプラットフォームは、認知度向上と情報ナビゲーションの改善を通じてこの格差解消に貢献しています。製薬企業も重要なエンドユーザー層であり、臨床試験設計や治療適格性の判断において診断技術への依存度を高めています。

がんインサイト

2024年時点で上皮性腫瘍が90.33%の最大市場収益シェアを占めました。米国国立医学図書館によれば、最も一般的な卵巣癌である上皮性卵巣腫瘍は、全卵巣癌症例の約95%を占めます。この高い発生率は、本癌に特化した効果的な診断ツールの需要を大きく牽引しています。上皮性腫瘍に罹患する卵巣癌患者が相当数に上ることを踏まえ、これらの腫瘍を早期段階で特定・特徴付ける正確かつ効率的な診断手法が喫緊の課題となっています。

画像診断技術、分子診断、遺伝子プロファイリングにおける技術革新は、世界の卵巣癌診断市場において間質細胞腫瘍の精度と早期発見を著しく向上させています。MRI(磁気共鳴画像法)や超音波検査などの先進的な新興技術は、従来の手法よりも高い精度で間質細胞腫瘍を特定・特徴付けるのに役立つ詳細な画像を提供しており、間質細胞腫瘍セグメントの成長を牽引しています。

診断に関する洞察

2024年において、画像診断セグメントは31.95%という最大の市場収益シェアを占めました。画像診断は卵巣癌診断の基盤であり続け、急速な変革を遂げており、市場構造に直接影響を与えています。超音波検査、特に経腟超音波検査は、そのアクセスしやすさと費用対効果の高さから、第一選択の検査法であり続けています。超音波検査やMRI向けのO-RADS(卵巣癌診断基準)などの構造化報告システムの採用は、一貫性、精度、臨床的信頼性を向上させると同時に、画像解釈を強化するAI搭載の分析ツールや意思決定支援ツールの需要も促進しています。

CT検査は病期分類や手術計画において依然として中心的な役割を担っていますが、転移や再発の検出精度を高めるPET/CTやMRIによる補完がますます進んでいます。このマルチモダリティアプローチは、ゲノミクスや液体生検などの分子診断と画像診断を統合する包括的な診断エコシステムへの広範な移行を反映しています。拡散強調MRIやPET/MRIを含む機能的イメージングは、先進施設において拡大を続けており、個別化治療計画や臨床試験のエンドポイントに不可欠な構造的・代謝的知見の両方を提供しています。2021年11月には、卵巣癌病変を術中に可視化する標的イメージング剤「Cytalux(パフォラシアニン)」がFDAの承認を得たことが、注目すべきマイルストーンとなりました。葉酸受容体に結合し近赤外光下で蛍光を発するCytaluxにより、従来法では見逃されていた追加の癌病変を、患者の26.9%において外科医が同定可能となりました。この画期的な成果は、分子イメージング薬剤が従来のモダリティを強力に補完する存在として台頭していることを示しており、手術の精度と患者転帰を向上させると同時に、術中イメージング分野における新たな商業的道を開いています。

超音波ガイド下生検、細針吸引生検(FNA)、コア針生検(CNB)などの生検技術の革新により、精度が向上し侵襲性が低減され、卵巣癌の診断における採用が拡大しています。さらに、人工知能(AI)により、卵巣癌の診断は低侵襲で高精度のプラットフォームへと急速に移行しています。2024年9月、ジョンズ・ホプキンズ・キメルがんセンターによる画期的な研究が『Cancer Discovery』誌に掲載されました。この研究では、無細胞DNAフラグメント解析(DELFI-Pro)をタンパク質バイオマーカーであるCA-125およびHE4と組み合わせることで、早期発見の精度が大幅に向上することが実証されました。AI を活用した液体生検は、ステージ I の 72%、ステージ II の 69%、ステージ III の 87%、ステージ IV の 100% の卵巣癌を検出すると同時に、偽陽性を大幅に減少させました。さらに重要なことに、良性の付属器腫瘍と悪性腫瘍を区別することも可能であり、多くの女性患者が不要な探索的手術を受ける必要がなくなる可能性があります。

この流れを受け、AOA Dx社は2025年4月にデータを発表し、同社のAI駆動型マルチオミクス液体生検が、1,000名の症状を有する患者コホートにおいて従来のバイオマーカーを上回る性能を示したことを明らかにしました。全ステージで92~93%、早期病変では約89%のAUCを達成しています。脂質、ガングリオシド、タンパク質を機械学習と統合することで、AOAの検査は単一バイオマーカー手法よりも効果的に卵巣癌の分子学的異質性に対応します。2025年5月には、バイオマーカーの検証と規制対応準備のために、Sonrai Analytics社のAI搭載バイオインフォマティクスプラットフォームを活用する提携を締結しました。本提携は、セキュアなクラウドネイティブ環境においてマルチオミクスデータセットと臨床・人口統計データを統合することで、AOA社の検査の臨床応用を加速することを目的としています。これらの進展により、AIを活用した液体生検は卵巣癌診断における重要な成長ドライバーとしての地位を確立しつつあります。早期発見、リスク層別化の精度向上、不必要な手術の削減、そして広範な精密腫瘍学パラダイムとの整合性が期待され、スクリーニング、診断、治療決定支援における商業的導入の機会を創出しています。

エンドユースに関する洞察

2024年において、病院検査部門は40.49%という最高の市場収益シェアを占めました。病院は診断能力の強化や卵巣癌向け革新的な診断ツールの開発を目的として、診断企業、研究機関、製薬会社と頻繁に連携しています。こうしたパートナーシップは、病院環境における新たな診断技術の採用に貢献しています。2024年5月、マハーラーシュトラ州政府は、州立病院における重要医療サービスを民間企業との連携により外部委託する計画を発表しました。この取り組みは、遠隔地や医療サービスが行き届いていない地域へ高度な医療サービスを拡大し、患者様の質の高い医療へのアクセス向上を目的としています。

卵巣癌診断における人工知能(AI)および機械学習(ML)アルゴリズムの統合が進むことで、医療分野の進歩が促進されています。AIとML技術により、癌診断センターは膨大な患者データを迅速かつ正確に分析でき、早期発見と精密な予後診断を支援します。これらのアルゴリズムは、画像診断結果、バイオマーカーデータ、遺伝子プロファイルにおける微細なパターンや異常を検出します。これらは、治療効果が最も高い卵巣癌の最も初期段階を示唆する可能性があります。

地域別インサイト

北米は2024年に34.96%と最大のシェアを占めました。北米における高い医療支出が、がん診断センター内の先進的診断技術とインフラへの投資を促進しています。豊富な資金源により、医療提供者や機関は遺伝子検査、分子イメージング、AI駆動型分析といった最先端の診断手法を臨床実践に導入・統合することが可能となっています。こうした新技術のタイムリーな導入により、卵巣がんなどの疾患に対する診断能力の精度、効率性、範囲が向上しています。財政的基盤は、専門機器と熟練した医療専門家を備えた最先端施設の開発を支え、患者が包括的な診断サービスを受けられる機会を拡大しています。

米国における卵巣がん診断市場の動向

診断技術の進歩は、米国における卵巣癌の診断手法を変革しています。MRIやCTスキャンなどの技術は、卵巣腫瘍の検出、その大きさや拡がりの評価をより正確に行うのに役立つ詳細な画像を提供します。これらの画像診断法は、解像度とコントラストが大幅に向上し、診断や治療計画における有効性を高めています。血液サンプル中のCA-125やHE4測定などのバイオマーカー検査は、癌の進行や治療効果のモニタリングに不可欠です。これらのバイオマーカーは、高度な画像診断と組み合わせることで、卵巣がんの各段階にわたる包括的な診断アプローチを実現します。遺伝子検査は、卵巣がんリスク上昇に関連するBRCA1やBRCA2などの変異を特定する上で重要な役割を果たします。この遺伝情報は、高リスク群における早期発見を支援するだけでなく、個別化された治療戦略の指針ともなります。これらの技術の継続的な進歩は、卵巣がんの早期発見、治療成果の向上、そして死亡率の潜在的な低減を約束しています。米国市場は、高い疾病負担、遺伝子検査の普及、AI搭載液体生検プラットフォームの急速な統合によって牽引されています。国防総省(DoD)や国立衛生研究所(NIH)が支援する研究プログラムなどの連邦政府主導の取り組みが、バイオマーカー発見を継続的に促進しています。しかしながら、特に高齢女性や公的保険加入者におけるアクセス格差は、公平な普及に向けた構造的な障壁として残っています。

欧州における卵巣癌診断市場の動向

欧州では、BRCAおよびHRD検査の広範な導入、ならびに分子診断と画像診断を統合した構造化された臨床ネットワークに支えられ、需要が着実に伸びています。EU資金によるプロジェクトが早期発見研究を加速させています。しかしながら、コスト抑制政策や加盟国間の償還枠組みの差異が、新規診断法の均一な導入を制限し、市場の分断状態を継続させています。

英国市場は、全国的なスクリーニングに関する議論や、症状に基づく検出を疑問視する長期臨床試験の結果によって、ますます形作られています。NHS(国民保健サービス)は、機会的卵管切除術と普遍的な生殖細胞変異検査に注力するとともに、液体生検の検証のために学術グループと提携しています。ゲノム医療サービスによる支援のもと、ゲノム検査を標準治療に広く統合することが、持続的な需要成長の基盤となっています。

ドイツは、コンパニオン診断の採用と画像診断と分子検査の統合において、欧州大陸をリードしています。大学やバイオテクノロジー企業との強力な研究連携が、バイオマーカー主導のイノベーションを推進しています。BRCA検査に対する有利な償還経路が成長を支えていますが、病院への高いコスト圧力が、高度なAI対応プラットフォームや非侵襲的液体生検検査の導入を遅らせています。

アジア太平洋地域の卵巣癌診断市場動向

アジア太平洋地域は、発生率の上昇、政府支援のがん検診イニシアチブ、診断インフラへの投資増加に牽引され、最も急速に成長している地域です。日本と中国は技術導入において主導的立場にあり、現地バイオテック企業が液体生検プラットフォームの開発を積極的に進めています。しかしながら、都市部と農村部におけるアクセス格差が問題となり、価格感応度の高さが先進的診断法の普及を制限する要因となっています。

中国市場は、政府による精密医療への強い重視と分子検査能力の拡大により加速しています。現地病院とグローバル診断企業との提携により、遺伝子検査や液体生検検査へのアクセスが拡大しています。急速な成長にもかかわらず、課題としては検査機関間の品質格差や、ガイドライン推奨の診断プロトコルに対する臨床医の認識向上が必要です。

日本の卵巣がん診断市場は、画像診断技術の革新的な導入率の高さと、バイオマーカー主導型診断の日常診療への統合によって特徴づけられます。BRCA検査およびコンパニオン診断に対する国民健康保険の適用が普及を促進しています。また、同国の強力な臨床試験エコシステムは、AIを活用したマルチオミクス早期発見プラットフォームの検証における重要な拠点としての日本の地位を確立しています。

ラテンアメリカにおける卵巣がん診断市場の動向

ラテンアメリカでは、インフラの不足や償還制約により卵巣がん診断の導入が進みにくい状況ですが、認知度向上と民間セクターの投資拡大に伴い需要は増加傾向にあります。ブラジルは分子検査の導入において地域をリードしていますが、高度な画像診断や液体生検へのアクセスは依然として地域差があります。NGOや地域がん連合との連携により検査の普及範囲が拡大しています。

ブラジルは、BRCA検査の導入拡大と診断ラボへの投資増加により、ラテンアメリカにおける卵巣癌診断市場の焦点として台頭しています。学術機関との連携により、液体生検やAIベースの画像解析技術を用いたパイロットプログラムが実現しつつあります。しかしながら、民間医療と公的医療の間に大きな格差が依然として存在し、高度な診断技術への全国的なアクセスを制限しています。

中東・アフリカにおける卵巣癌診断市場の動向

同地域は導入初期段階にあり、診断インフラは都市部に集中しています。UAEとサウジアラビアはゲノム検査とがんセンターへの投資を進めていますが、アフリカ諸国では画像診断が主要な診断手段として大きく依存されています。限られた償還制度と訓練を受けた専門医の不足が高度な診断技術の導入を制約していますが、認知度は高まりつつあります。

サウジアラビアは「ビジョン2030」のもと、医療変革に多額の投資を行っており、これには精密がん治療と高度な診断技術が含まれます。新規がんセンター開設やグローバル診断企業との提携により、BRCA検査や分子検査の導入が加速しています。しかしながら、全国的なアクセス拡大や婦人科腫瘍学の専門知識不足への対応において課題を抱えています。

主要な卵巣がん診断企業の動向

主要企業は、製品発売・開発、合併・買収、ライセンス提携、共同開発契約などの戦略的取り組みに注力しており、市場競争は激化しています。

- F. ホフマン・ラ・ロシュ社は、卵巣癌の進行状況や治療効果のモニタリングに不可欠なバイオマーカー検査を提供しております。同社の製品ラインには、革新的分子イメージング技術やデジタル病理ソリューションが含まれており、腫瘍の精密な特性評価と個別化治療計画の立案を可能にしております。

主要な卵巣癌診断企業:

以下は、卵巣癌診断市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- F. Hoffmann-La Roche AG

- Johnson & Johnson Services, Inc.

- GlaxoSmithKline Plc

- AstraZeneca Plc

- Siemens Healthcare GmbH

- Abbott

- Thermo Fisher Scientific

- Bio-Rad Laboratories, Inc

- Quest Diagnostics Incorporated

- Illumina, Inc

最近の動向

- 2025年1月、卵巣がん研究同盟(OCRA)は、特に65歳以上の医療サービスが十分に行き届いていない層や公的医療保険加入者を対象に、女性における遺伝子検査の受診率向上を目的とした全米規模の啓発キャンペーンを開始いたしました。

- 2025年3月、コモド・ヘルスはOCRAと提携し、卵巣癌における診断検査の不平等を示すデータを発表しました。これにより保険会社や病院はガイドラインの見直しを促され、BRCAおよびHRD検査の適用範囲拡大が進みました。

- 2025年4月、AOA Dx社は米国癌研究協会(AACR)年次総会において、AI搭載マルチオミクス液体生検プラットフォームの高い精度を示す臨床データを発表。1,000例の患者検体において、早期卵巣癌検出において優れた性能を発揮しました。

- 2025年5月、Sonrai Analytics社とAOA Dx社は、マルチオミクスバイオマーカーの検証とAI搭載データインフラを統合する戦略的提携を締結し、症状のある女性を対象としたAOA社のファースト・イン・クラスの液体生検検査の規制プロセスを加速させました。

- 2025年7月、MDアンダーソンがんセンターは、免疫療法に対する卵巣明細胞癌の反応を予測するバイオマーカーとして、PPP2R1A変異の画期的な発見を報告し、卵巣癌のコンパニオン診断の開発に新たな展開をもたらしました。

- 2023年、婦人科腫瘍学会(SGO)とOCRAは、普遍的な生殖細胞検査と機会的卵管切除術の推奨を開始し、卵巣癌分野における予防および診断戦略の大きな転換を示しました。

- 2024年、OCRAは初の卵巣癌および子宮内膜癌レジストリと国際データコモンズを立ち上げ、バイオマーカーの発見、診断の検証、および保険者による採用を加速するためのグローバルなデータ共有エコシステムを構築しました。

世界の卵巣癌診断市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測します。本調査においてGrand View Researchは、がん種別、診断方法別、最終用途別、地域別に世界の卵巣癌診断市場レポートをセグメント化しました:

- がん別見通し(収益、百万米ドル、2021年~2033年)

- 上皮性腫瘍

- 生殖細胞腫瘍

- 間質細胞腫瘍

- その他

- 診断別見通し(収益、百万米ドル、2021年~2033年)

- 画像診断

- 超音波検査

- CTスキャン

- MRIスキャン

- PETスキャン

- その他

- 血液検査

- CA125

- HER2

- BRCA

- CEA

- ER & PR

- KRAS変異

- その他

- 生検

- その他

- 画像診断

- エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 病院検査室

- がん診断センター

- 研究機関

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 調査方法論

1.3.1 情報収集

1.3.2 情報またはデータ分析

1.3.3 市場形成とデータ可視化

1.3.4 データ検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章 卵巣癌診断市場における変数、動向、範囲

3.1. 市場導入/系統的展望

3.2. 市場規模と成長見通し(百万米ドル)

3.3. 市場動向

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.4. 卵巣癌診断市場分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争的対立

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

第4章 卵巣癌診断市場:癌の推定値と傾向分析

4.1. セグメントダッシュボード

4.2. 卵巣癌診断市場:癌の動向分析、2024年および2033年(百万米ドル)

4.3. 上皮性腫瘍

4.3.1. 上皮性腫瘍市場収益予測(2021年~2033年、百万米ドル)

4.4. 生殖細胞腫瘍

4.4.1. 生殖細胞腫瘍収益予測(2021年~2033年、百万米ドル)

4.5. 間質細胞腫瘍

4.5.1. 間質細胞腫瘍の収益予測と見通し、2021年~2033年(百万米ドル)

4.6. その他

4.6.1. その他の収益予測と見通し、2021年~2033年(百万米ドル)

第5章 卵巣癌診断市場:診断推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 卵巣癌診断市場:診断動向分析、2024年及び2033年(百万米ドル)

5.3. 画像診断

5.3.1. 画像診断市場収益推定値と予測、2021年~2033年(百万米ドル)

5.4. 血液検査

5.4.1. 血液検査市場収益予測と見通し、2021年~2033年(百万米ドル)

5.5. 生検

5.5.1. 生検市場収益予測と見通し、2021年~2033年(百万米ドル)

5.6. その他

5.6.1. その他市場収益予測(2021年~2033年、百万米ドル)

第6章 卵巣癌診断市場:最終用途別推定値及び動向分析

6.1. セグメントダッシュボード

6.2. 卵巣癌診断市場:最終用途別動向分析、2024年及び2033年(百万米ドル)

6.3. 病院検査室

6.3.1. 病院検査室収益推定値及び予測、2021年~2033年 (百万米ドル)

6.4. がん診断センター

6.4.1. がん診断センター収益予測と推計、2021年~2033年(百万米ドル)

6.5. 研究機関

6.5.1. 研究機関収益予測と推計、2021年~2033年(百万米ドル)

6.6. その他

6.6.1. その他市場収益予測(2021年~2033年、百万米ドル)

第7章 卵巣癌診断市場:地域別予測と動向分析

7.1. 卵巣癌診断市場シェア(地域別、2024年及び2033年、百万米ドル)

7.2. 北米

7.2.1. 北米卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.2.2. 米国

7.2.2.1. 米国卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.3. 欧州

7.3.1. 欧州における卵巣癌診断市場規模の推計と予測、2021年~2033年(百万米ドル)

7.3.2. 英国

7.3.2.1. 英国における卵巣癌診断市場規模の推計と予測、2021年~2033年(百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.3.4. フランス

7.3.4.1. フランスにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.3.5. イタリア

7.3.5.1. イタリアにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.3.6. スペイン

7.3.6.1. スペインにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.3.7. デンマーク

7.3.7.1. デンマークにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.3.8. スウェーデン

7.3.8.1. スウェーデンにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.3.9. ノルウェー

7.3.9.1. ノルウェーにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域における卵巣癌診断薬市場の推定値と予測(2021年~2033年、百万米ドル)

7.4.2. 日本

7.4.2.1. 日本における卵巣癌診断薬市場の推定値と予測(2021年~2033年、百万米ドル)

7.4.3. 中国

7.4.3.1. 中国における卵巣癌診断薬市場の推定値と予測、2021年~2033年(百万米ドル)

7.4.4. インド

7.4.4.1. インドにおける卵巣癌診断薬市場の推定値と予測、2021年~2033年(百万米ドル)

7.4.5. 韓国

7.4.5.1. 韓国における卵巣癌診断市場規模の推計と予測(2021年~2033年、百万米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリアにおける卵巣癌診断市場規模の推計と予測(2021年~2033年、百万米ドル)

7.4.7. タイ

7.4.7.1. タイにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. アルゼンチンにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカにおける卵巣癌診断薬市場の推定値と予測、2021年~2033年(百万米ドル)

7.6. 2. サウジアラビア

7.6.2.1. サウジアラビアにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.6.3. 南アフリカ

7.6.3.1. 南アフリカにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. アラブ首長国連邦における卵巣癌診断市場規模予測(2021年~2033年、百万米ドル)

7.6.5. クウェート

7.6.5.1. クウェートにおける卵巣癌診断市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第8章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業の分類

8.3. 企業ヒートマップ分析

8.4. 企業プロファイル

8.4.1. F. ホフマン・ラ・ロシュ社

8.4.1.1. 参加者の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 最近の動向/戦略的取り組み

8.4.2. ジョンソン・エンド・ジョンソン・サービス社

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 最近の動向/戦略的取り組み

8.4.3. グラクソ・スミスクライン社

8.4.3.1. 参加企業の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 最近の動向/戦略的取り組み

8.4.4. アストラゼネカ社

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 最近の動向/戦略的取り組み

8.4.5. シーメンス・ヘルスケア社

8.4.5.1. 参加企業の概要

8.4.5.2. 財務実績

8.4.5.3. 製品のベンチマーク

8.4.5.4. 最近の動向/戦略的取り組み

8.4.6. アボット

8.4.6.1. 参加企業の概要

8.4.6.2. 財務実績

8.4.6.3. 製品のベンチマーク

8.4.6.4. 最近の動向/戦略的取り組み

8.4.7. サーモフィッシャーサイエンティフィック

8.4.7.1. 参加企業の概要

8.4.7.2. 財務実績

8.4.7.3. 製品のベンチマーク

8.4.7.4. 最近の動向/戦略的取り組み

8.4.8. バイオラッド・ラボラトリーズ社

8.4.8.1. 参加企業の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 最近の動向/戦略的取り組み

8.4.9. クエスト・ダイアグノスティックス社

8.4.9.1. 参加企業の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 最近の動向/戦略的取り組み

8.4.10. イリミナ社

8.4.10.1. 参加企業の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 最近の動向/戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 規制の枠組み

表4 世界の卵巣癌診断市場、地域別、2021年~2033年(百万米ドル)

表5 世界の卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表6 世界の卵巣癌診断市場、癌種別、2021年~2033年(百万米ドル)

表7 世界の卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表8 北米卵巣癌診断市場、国別、2021年~2033年(百万米ドル)

表9 北米卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表10 北米卵巣癌診断市場、癌種別、2021年~2033年 (百万米ドル)

表11 北米卵巣癌診断市場、用途別、2021年~2033年(百万米ドル)

表12 米国卵巣癌診断市場、診断方法別、2021年~2033年(百万米ドル)

表13 米国卵巣癌診断市場、癌種別、2021年~2033年(百万米ドル)

表14 米国卵巣癌診断市場、用途別、2021年~2033年(百万米ドル)

表15 カナダ卵巣癌診断市場、診断方法別、2021年~2033年(百万米ドル)

表16 カナダ卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表17 カナダ卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表18 メキシコ卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表19 メキシコ卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表20 メキシコ卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表21 欧州卵巣癌診断市場、国別、2021-2033年(百万米ドル)

表22 欧州卵巣癌診断市場、診断方法別、2021-2033年(百万米ドル)

表23 欧州卵巣癌診断市場、癌種別、2021-2033年(百万米ドル)

表24 欧州卵巣癌診断市場、用途別、2021年~2033年 (百万米ドル)

表25 イギリスにおける卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表26 イギリスにおける卵巣癌診断市場、癌種別、2021年~2033年(百万米ドル)

表27 イギリスにおける卵巣癌診断市場、用途別、2021年~2033年(百万米ドル)

表28 ドイツにおける卵巣癌診断市場、診断別、2021年~2033年 (百万米ドル)

表29 ドイツ卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表30 ドイツ卵巣癌診断市場、最終用途別、2021年~2033年 (百万米ドル)

表31 フランス卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表32 フランス卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表33 フランス卵巣癌診断市場、最終用途別、2021年~2033年 (百万米ドル)

表34 スペイン卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表35 スペイン卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表36 スペイン卵巣癌診断市場、用途別、2021年~2033年(百万米ドル)

表37 イタリア卵巣癌診断市場、診断方法別、2021年~2033年(百万米ドル)

表38 イタリア卵巣癌診断市場、癌種別、2021年~2033年(百万米ドル)

表39 イタリア卵巣癌診断市場、用途別、2021年~2033年(百万米ドル)

表40 デンマーク卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表41 デンマーク卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表42 デンマーク卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表43 スウェーデン卵巣癌診断市場、診断別、2021年~2033年 (百万米ドル)

表44 スウェーデン卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表45 スウェーデン卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表46 ノルウェー卵巣癌診断市場、診断別、2021年~2033年 (百万米ドル)

表47 ノルウェー卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表48 ノルウェー卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域卵巣癌診断市場、国別、2021年~2033年 (百万米ドル)

表50 アジア太平洋地域卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表52 アジア太平洋地域における卵巣癌診断市場、用途別、2021年~2033年(百万米ドル)

表53 日本における卵巣癌診断市場、診断方法別、2021年~2033年(百万米ドル)

表54 日本における卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表55 日本における卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表56 中国における卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表57 中国卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表58 中国卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表59 オーストラリア卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表60 オーストラリア卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表61 オーストラリア卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表62 タイ卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表63 タイ卵巣癌診断市場、癌種別、2021年~2033年(百万米ドル)

表64 タイ卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表65 インド卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表66 インド卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表67 インド卵巣癌診断市場、最終用途別、2021年~2033年 (百万米ドル)

表68 韓国卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表69 韓国卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表70 韓国における卵巣癌診断市場、用途別、2021年~2033年(百万米ドル)

表71 ラテンアメリカにおける卵巣癌診断市場、国別、2021年~2033年(百万米ドル)

表72 ラテンアメリカにおける卵巣癌診断市場、診断方法別、2021年~2033年 (百万米ドル)

表73 ラテンアメリカ卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表74 ラテンアメリカ卵巣癌診断市場、用途別、2021年~2033年(百万米ドル)

表75 ブラジル卵巣癌診断市場、診断方法別、2021年~2033年(百万米ドル)

表76 ブラジル卵巣癌診断市場、癌の種類別、2021年~2033年 (百万米ドル)

表77 ブラジルにおける卵巣癌診断市場、用途別、2021年~2033年(百万米ドル)

表78 アルゼンチンにおける卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表79 アルゼンチン卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表80 アルゼンチン卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表81 MEA卵巣癌診断市場、国別、2021年~2033年 (百万米ドル)

表82 中東・アフリカ地域(MEA)卵巣癌診断市場、診断方法別、2021年~2033年(百万米ドル)

表83 中東・アフリカ地域(MEA)卵巣癌診断市場、癌種別、2021年~2033年(百万米ドル)

表84 中東・アフリカ地域(MEA)卵巣癌診断市場、用途別、2021年~2033年(百万米ドル)

表85 南アフリカ共和国卵巣癌診断市場、診断方法別、2021年~2033年(百万米ドル)

表86 南アフリカ卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表87 南アフリカ卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表88 サウジアラビア卵巣癌診断市場、診断別、2021年~2033年 (百万米ドル)

表89 サウジアラビア卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表90 サウジアラビア卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)における卵巣癌診断市場、診断方法別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)における卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表93 アラブ首長国連邦(UAE)における卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表94 クウェートにおける卵巣癌診断市場、診断別、2021年~2033年(百万米ドル)

表95 クウェート卵巣癌診断市場、癌別、2021年~2033年(百万米ドル)

表96 クウェート卵巣癌診断市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 卵巣癌診断市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場策定と検証

図9 卵巣癌診断市場概要

図10 アプリケーション別浸透率と成長見通しマッピング、2022 (百万米ドル)

図11 市場動向

図12 卵巣癌診断市場における推進要因の影響

図13 卵巣癌診断市場における抑制要因の影響

図14 ポーターの5つの力分析

図15 卵巣癌診断市場:診断の見通しと主なポイント

図16 画像診断市場の見積もりと予測、2021年~2033年(百万米ドル)

図17 血液検査市場規模予測(2021年~2033年、百万米ドル)

図18 生検市場規模予測(2021年~2033年、百万米ドル)

図19 その他市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図20 卵巣癌診断市場:癌の展望と主なポイント

図21 卵巣癌診断市場:癌の動きの分析

図22 上皮性腫瘍市場の見積もりおよび予測、2021年~2033年 (百万米ドル)

図23 生殖細胞腫瘍市場の見積もりと予測、2021年~2033年(百万米ドル)

図24 間質細胞腫瘍市場の見積もりと予測、2021年~2033年(百万米ドル)

図25 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図 26 卵巣癌診断市場:エンドユース別見通しと主なポイント

図27 卵巣癌診断市場:エンドユース別動向分析

図28 病院検査室市場規模予測(2021年~2033年、百万米ドル)

図29 がん診断センター市場規模予測(2021年~2033年、百万米ドル)

図30 研究機関市場規模予測(2021年~2033年、百万米ドル)

図31 その他市場規模予測(2021年~2033年、百万米ドル)

図32 卵巣癌診断市場:地域別展望と主なポイント

図33 卵巣癌診断市場:地域別動向分析

図34 北米

図35 北米市場規模予測(2021年~2033年、百万米ドル)

図36 米国

図37 米国市場規模予測(2021年~2033年、百万米ドル)

図38 カナダ

図39 カナダ市場規模予測(2021年~2033年、百万米ドル)

図40 メキシコ

図41 メキシコ市場規模予測(2021年~2033年、百万米ドル)

図42 欧州

図43 欧州市場規模予測(2021年~2033年、百万米ドル)

図44 イギリス

図45 イギリス市場推定値および予測、2021年~2033年(百万米ドル)

図46 ドイツ

図47 ドイツ市場推定値および予測、2021年~2033年 (百万米ドル)

図48 フランス

図49 フランス市場予測(2021年~2033年)(百万米ドル)

図50 スペイン

図51 スペイン市場予測(2021年~2033年) (百万米ドル)

図52 イタリア

図53 イタリア市場予測(2021年~2033年)(百万米ドル)

図54 デンマーク

図55 デンマーク市場予測(2021年~2033年)(百万米ドル)

図56 スウェーデン

図57 スウェーデン市場規模予測(2021年~2033年)(単位:百万米ドル)

図58 ノルウェー

図59 ノルウェー市場規模予測(2021年~2033年)(単位:百万米ドル)

図60 アジア太平洋地域

図61 アジア太平洋地域市場規模予測(2021年~2033年) (百万米ドル)

図62 日本

図63 日本市場予測と推定値、2021年~2033年(百万米ドル)

図64 中国

図65 中国市場予測と推定値、2021年~2033年(百万米ドル)

図66 インド

図67 インド市場規模予測(2021年~2033年)(百万米ドル)

図68 タイ

図69 タイ市場規模予測(2021年~2033年)(百万米ドル)

図70 オーストラリア

図71 オーストラリア市場規模予測(2021年~2033年、百万米ドル)

図72 韓国

図73 韓国市場規模予測(2021年~2033年、百万米ドル)

図74 ラテンアメリカ

図75 ラテンアメリカ市場規模予測(2021年~2033年、百万米ドル)

図76 ブラジル

図77 ブラジル市場規模予測(2021年~2033年、百万米ドル)

図78 アルゼンチン

図79 アルゼンチン市場規模予測(2021年~2033年、百万米ドル)

図80 中東・アフリカ地域

図81 中東・アフリカ地域市場規模予測(2021年~2033年、百万米ドル)

図82 南アフリカ

図83 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

図84 サウジアラビア

図85 サウジアラビア市場予測(2021年~2033年、百万米ドル)

図86 アラブ首長国連邦

図87 アラブ首長国連邦市場予測(2021年~2033年、百万米ドル)

図88 クウェート

図89 クウェート市場予測(2021年~2033年、百万米ドル) (百万米ドル)

図90 アンソフ・マトリックス

図91 戦略マッピング

図92 企業別市場シェア分析、2022年

図93 ヒートマップ分析

図94 市場差別化要因

図95 ヒートマップ分析

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/