主要な市場動向とインサイト

- 北米が市場を支配し、2024年には52.86%のシェアを占めました。

- アジア太平洋地域は40.84%という最も速い成長率を記録すると予測されています。

- コンポーネント別では、ソフトウェアセグメントが2024年に51.15%の収益シェアで市場をリードしました。

- 技術別では、コンテキスト認識コンピューティングセグメントが予測期間において最も速い成長を記録すると見込まれています。

- 治療領域別では、放射線医学セグメントが2024年に最大の市場シェアを占めました。

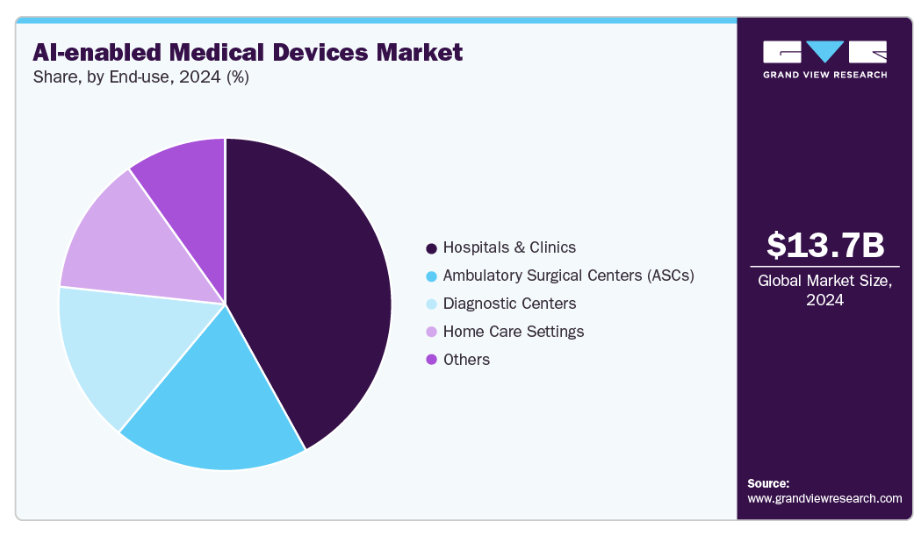

- エンドユーザー別では、病院・診療所セグメントが2024年に最大の収益シェアで市場をリードしました。

市場規模と予測

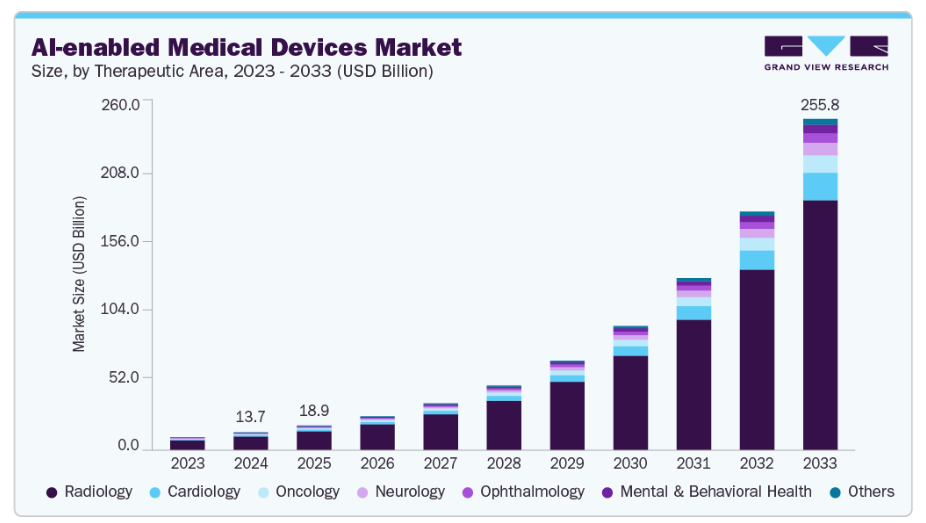

- 2024年市場規模:136億7,000万米ドル

- 2033年予測市場規模:2,557億6,000万米ドル

- CAGR(2025-2033年):38.5%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

さらに、医療分野のデジタル化進展、投資拡大、業界連携の強化などが市場成長をさらに促進する要因となっております。個別化医療は、個人の遺伝子情報、環境、生活習慣に基づいたカスタマイズされた医療を可能にすることで、AI搭載医療機器の導入を推進しております。ゲノムデータ、画像診断、臨床記録を分析することで、AIシステムは精密医療に向けた実用的な知見を提供します。これらの技術は、個別化医療プロトコルに沿った疾患の早期発見、リスク層別化、治療経過のモニタリングを可能にします。

さらに、高度な予測分析により、臨床医は患者の健康状態を管理し、臨床結果を積極的に改善することが可能となります。例えば、2025年1月、Lunit社は免疫腫瘍学向けに設計されたAI搭載組織分析ソフトウェア「Lunit SCOPE IO」について、FDA 510(k)認可を取得しました。本ソリューションはがん組織内の腫瘍浸潤リンパ球(TIL)の同定を支援し、精密免疫療法の意思決定を支えます。

さらに、深層学習、自然言語処理、コンピュータビジョンを含むAIアルゴリズムの進化が、AI医療機器の機能向上を推進しています。アルゴリズム精度の向上は診断精度を高め、誤診率を低減します。こうした技術的進歩により、AI支援画像診断、予測リスクモデリング、自動患者モニタリングなど、応用範囲の拡大が促進されています。例えば、2025年6月には、クレアリティー社が乳がん予測用として初めてFDA認可を取得したAIプラットフォーム「CLAIRITY BREAST」がデノボ認可を受けました。この革新的なプラットフォームは、通常のマンモグラフィー検査のみを用いて、女性の5年間における乳がん発症リスクを予測します。

さらに、規制当局はAI搭載医療機器向けの体系的な承認プロセスを確立し、イノベーションを促進しています。承認プロセスの効率化とガイダンス文書により、安全性、有効性、データプライバシー要件が明確化されています。例として、FDAの「デジタルヘルス革新行動計画」や欧州連合の「AI法」が挙げられます。規制面での後押しは、患者の安全性と機器の信頼性を確保しつつ、イノベーションを促進しています。例えば、2025年5月にはNeurocast AI社がFDAの医療機器登録を完了し、同社の脳健康プラットフォームが米国で発売可能となりました。本ソリューションは、日常的なスマートフォン操作から収集したデジタルバイオマーカーを通じ、AIで認知機能・神経機能をモニタリングします。

官民双方の投資拡大も市場を牽引しています。AI医療スタートアップへのベンチャーキャピタル資金が急増し、画像診断・モニタリング・診断機器の革新を可能にしています。テクノロジー企業と医療提供者の連携は、AI導入のための強固なエコシステムを構築。こうした提携はイノベーションを促進し、AI搭載機器の迅速な商用化を実現します。

市場の集中度と特性

下記の図表は、業界の集中度、業界特性、および業界参加者の関係を示しております。横軸は業界集中度のレベル(低から高)を表し、縦軸は業界競争、提携・協業活動のレベル、イノベーションの度合い、規制の影響、地域的拡大といった様々な業界特性を表しております。AI搭載医療機器業界は分散化が進んでおり、複数の新興企業が市場に参入しています。イノベーションの度合い、規制の業界への影響、および業界の地域的拡大は高い水準にあります。さらに、合併・買収活動のレベルは中程度です。

AI搭載医療機器業界では、技術進歩に牽引され高いイノベーション水準が実現されています。スマート健康モニタリング機器における人工知能の採用拡大が市場革新を支えております。例えば2025年7月、Fasikl社は本態性振戦向け初のAI搭載ウェアラブル治療装置「Felix NeuroAIリストバンド」のFDA承認を取得しました。本装置はAIアルゴリズムに基づく個別化された非侵襲的神経調節療法を提供します。

業界では、主要プレイヤー数社による適度なレベルの合併・買収活動が進行中です。これは、競争優位性の獲得、技術力の強化、急成長市場における統合を図る意図によるものです。例えば、2025年4月には、Mirion Medical傘下のSun Nuclear社が、クラウドベースのAI搭載放射線腫瘍学ソフトウェアプロバイダーであるOncospace社を買収しました。

米国では、食品医薬品局(FDA)が「医療機器としてのソフトウェア(SaMD)」枠組みのもとでこれらのソリューションを規制しています。FDAはAIベースのツールに対し、性能の透明性、臨床的検証、リスク管理を重視しています。さらに欧州連合(EU)では、AI搭載医療機器は医療機器規則(MDR)および体外診断用医療機器規則(IVDR)の適用対象となります。EUではさらに「AI法」の先駆けとして、医療分野のAIアプリケーションをハイリスクに分類し、厳格なコンプライアンス審査の対象としています。

業界では地理的な拡大が急速に進んでいます。AI搭載医療機器業界の企業は、新興市場での基盤維持と当該地域からの顧客獲得を目指し、地理的拡大戦略を模索しています。デジタルヘルスケアソリューションの普及拡大に伴い、今後数年間で市場は大幅に成長すると予想されます。

事例研究:心血管モニタリング用AI搭載ウェアラブルデバイス

背景:500万以上のアプリインストール数を誇る米国を代表するヘルスケアテクノロジー企業は、AIとウェアラブル技術を活用し、心血管健康モニタリングの変革を目指しました。

課題:クライアントは、心房細動(AFib)を正確に検知し、ユーザーに実用的な健康インサイトを提供できる、HIPAA準拠のリアルタイムモニタリングプラットフォームを必要としていました。早期発見の向上、手動プロセスへの依存度低減、ユーザーによる心血管健康への関与強化が目標でした。

ソリューション:DNAMICとの協業により、AWS上のDatabricksを活用したAI搭載ウェアラブル健康プラットフォームを開発。リアルタイム心房細動検出、シームレスなデータ統合、個別化されたレポート機能を実現する機械学習アルゴリズムを統合しました。

成果:

- 心房細動検出精度92%を達成。

- 3ヶ月以内にユーザーの心血管健康への意識を80%以上向上させました。

- 検出までの時間を25%短縮しました。

- 手動処理を40%削減しました。

影響:このAI搭載ウェアラブルプラットフォームは患者の治療成果を改善し、予防医療と慢性疾患管理の変革において、AI駆動型リアルタイムモニタリングの可能性を実証しました。

治療領域別インサイト

治療領域別では、2024年に放射線医学分野が最大の収益シェアを占めました。これは、疾患の早期発見、画像診断、ワークフローの自動化、意思決定支援を目的としたAI駆動型画像診断ツールの普及によるものです。診断画像検査件数の増加、精度と効率性の向上に対する需要の高まり、CT、MRI、X線などのモダリティへのAIアルゴリズムの統合が、放射線医学分野の市場における優位性をさらに強化しています。

神経学分野は、アルツハイマー病、パーキンソン病、脳卒中、てんかんなどの神経疾患の有病率上昇と、高度な診断・モニタリングソリューションへの需要拡大を背景に、2025年から2033年にかけて最も高いCAGRで成長すると予測されます。脳画像診断、神経モニタリング、予測分析におけるAI搭載ツールの採用拡大に加え、早期発見や個別化治療アプローチへの投資が、この分野の急速な成長を後押ししています。

コンポーネント別インサイト

コンポーネント別では、ソフトウェア分野が2024年に51.15%の最大市場シェアを占めました。病院や診療所では、画像診断の解釈、患者予後の予測、治療戦略の最適化にAI駆動型ソフトウェアを多用しています。ソフトウェアの柔軟性により既存医療機器との統合が可能で、大幅なインフラ変更なしに導入が拡大しています。さらに、医療機器としてのソフトウェア(SaMD)への注目度が高まっていることも、このセグメントの拡大を加速させています。例えば、TeraRecon社の新製品ライン「Intuition」は、2024年10月に更新され、堅牢なSaaS(Software-as-a-Service)プラットフォームを通じて提供されています。高度なAI生産性と業界をリードする心臓磁気共鳴(MR)ワークフローを提供します。同プラットフォームのクラウドベース展開は、自動スケーリングする適応型コンピューティングとストレージ、シームレスな臨床ソフトウェア更新、多様な業務ワークフローを支援する包括的な監視・分析機能を備えています。

サービス分野は、予測期間において最も高いCAGRで成長すると見込まれております。これは、医療提供者がAI技術の導入・統合・維持管理において専門的な支援に依存する傾向が強まっているためです。さらに、病院は予測分析、実臨床環境におけるパフォーマンス追跡、クラウドおよびオンプレミスインフラストラクチャとのAI統合のために、サービスプロバイダーとの提携を模索しております。これらの機能を外部委託することで、医療機関は臨床提供に注力しつつ、技術管理については外部の専門知識を活用することが可能となります。例えば、2024年5月には、フィリップスがウェアラブルデバイス「ePatch」とAI駆動型分析プラットフォーム「Cardiologs」を活用し、スペインで外来心臓モニタリングサービスの展開に成功しました。現在、スペイン国内の14の病院がこのサービスを利用し、心房細動(AF)などの生命を脅かす不整脈を検出することで、患者の快適性と医療アクセスを向上させると同時に、コスト削減を実現しています。

技術インサイト

技術別では、機械学習セグメントが2024年に35.65%超の最大の収益シェアを占めました。これは、データ解釈能力の向上、精度と予測力の強化、消費者向け・臨床機器への広範な統合、遠隔・継続的モニタリング支援能力によるものです。機械学習アルゴリズムは、画像診断装置、心電図分析、遠隔モニタリングシステムで広く活用され、臨床判断の精度向上に貢献しています。例えば、2024年5月にはベンガルール拠点のiHridAI社が、心臓MRIスキャンの正確かつ高度な分析を目的としたAI・機械学習ベースの診断ツール「HarmonyCVI」を発表しました。本プラットフォームは、膨大な実臨床心臓画像データで訓練された深層学習および心胸腔モデルを活用し、動的輪郭評価、セグメンテーション、各種心臓パラメータの解析を行います。

コンテキスト認識コンピューティング分野は、医療機器向けAI市場において最も高いCAGR(年平均成長率)を記録すると予測されています。その背景には、患者データのリアルタイム分析、環境や患者歴などのコンテキスト情報の統合、個別化された治療経路の支援を通じて臨床判断を強化し、最終的に診断精度、業務効率、患者アウトカムを向上させる能力があります。

エンドユース別インサイト

エンドユース別では、病院・診療所セグメントが2024年に41.97%超の最大市場シェアを占めました。これは、重篤な疾患や慢性疾患を持つ患者に対し、高度で正確かつタイムリーな医療を提供するという重要な役割によるものです。病院や診療所はAI搭載モニタリングシステムの早期導入者であり、既存の医療インフラに統合することで臨床判断の向上、人的ミスの削減、患者アウトカムの改善を図っています。

さらに、医療提供者は施設内で人工知能を組み合わせることで患者ケアを強化しています。例えば2025年7月、ジャスロク病院・研究センターはAnginaX AIと提携し、マハラシュトラ州初のAI搭載心臓病予防モデルを導入しました。このシステムは20以上の臨床・生活習慣要因のデータを用い、1分以内に心臓リスクを迅速に評価します。

同様に、2024年6月にはウルトラサイト社がメイヨークリニックと提携し、AI駆動型心臓画像診断ソリューションの開発を推進しました。この協業は、心臓評価のためのポイントオブケア超音波診断を強化するアルゴリズム開発に焦点を当てています。このように大規模施設から中規模施設まで幅広い導入が進んでいることが、本セグメントの優位性を支えています。

在宅医療環境セグメントは、従来の医療施設外における遠隔患者モニタリング、個別化ケア、慢性疾患管理の需要拡大に支えられ、医療機器向けAI市場で最高のCAGRを記録しました。AI搭載ウェアラブルデバイス、コネクテッドヘルスプラットフォーム、バーチャルアシスタントの導入増加により、リアルタイムの健康追跡と早期介入が可能となり、通院回数と医療費を削減。これが本セグメントの急成長に大きく寄与しています。

地域別インサイト

北米のAI搭載医療機器市場は、2024年に52.86%を超える最大の収益シェアを占めました。これは、先進的な医療インフラ、デジタル技術の強力な導入、有利な償還政策に起因しています。米国は、AI搭載診断・治療機器に対するFDAの重要な認可をリードし、イノベーションに対する規制面の支援を確保しています。さらに、テクノロジー企業と医療提供者間の協力関係の高まりが、イノベーションをさらに促進しています。

米国AI搭載医療機器市場の動向

米国におけるAI搭載医療機器市場は、強力な規制支援によって牽引されています。同国では、AIを活用した画像診断、診断機器、ウェアラブルデバイスの承認が急増しており、医療技術における堅調なイノベーションを反映しています。例えば、2025年7月には医療AI企業Cardiosense社が、非侵襲的に心機能をモニタリングするウェアラブルセンサー「CardioTag」についてFDAの510(k)認可を取得しました。CardioTagは心電図(ECG)、光電式脈波(PPG)、心震図(SCG)の信号を同時に捕捉し、包括的な心臓評価を可能にします。

「CardioTag デバイスが、非侵襲的な心臓 AI プラットフォームの構築において基礎的な役割を果たすことを大変嬉しく思います。このデバイスが収集する信号は、当社の肺毛細血管楔入圧 (PCWP) アルゴリズムなど、心血管パラメータの AI モデルを開発するための豊富なデータ入力源となるからです」

– Cardiosense 共同創設者兼 CTO、アンドルー・ケアック氏

欧州の AI 搭載医療機器市場の動向

欧州の AI 対応医療機器市場は、予測期間において大幅な成長が見込まれています。精密医療およびデジタルヘルスイノベーションへの投資の増加により、AI 技術の統合が加速しています。ドイツ、英国、フランスなどの国々は、AI を活用した画像診断、外科用ロボット、意思決定支援システムの導入をリードしています。さらに、病院や診断研究所では、病理学や放射線医学の人材不足に対処するため、AI 対応の画像診断および診断ソリューションの採用がますます進んでいます。例えば、2025年2月には、メドトロニック社がブレインオミックス社と提携し、西ヨーロッパ全域における同社のAI搭載脳卒中評価ツールの導入促進を図りました。ブレインオミックス360ストロークプラットフォームは、AIを用いてCT脳画像の分析、虚血性脳卒中の検出、閉塞部位の特定、脳組織の評価を行い、より迅速かつ正確な治療判断を支援します。

英国のAI搭載医療機器市場は、堅調な医療インフラと患者ケア向上のためのAI技術への投資増加により、予測期間中に成長が見込まれています。例えば、2023年12月にはDeepTek.AIがAI Oneと提携し、英国における医療画像解析の強化を図りました。この協業は、DeepTekのAI駆動型放射線診断ソリューションを医療提供者に展開し、より迅速かつ正確な画像解釈を実現することに焦点を当てています。さらに、NHS(英国国民保健サービス)によるデジタルヘルスソリューションや遠隔モニタリングサービスの推進は、医療提供者と患者双方におけるスマートヘルスデバイスの受容と採用を促進し、市場のさらなる成長を後押ししています。

ドイツにおけるAI搭載医療機器市場の成長は、医療技術への投資増加と強固な医療インフラに起因しています。AIを活用した医療画像診断、ロボット支援手術、予測型モニタリング機器が広く採用されつつあります。同国が全国的な医療システムへのAI統合に注力していることで、相互運用性と拡張性が確保され、市場成長を促進しています。

アジア太平洋地域のAI搭載医療機器市場の動向

アジア太平洋地域のAI搭載医療機器市場は、医療需要の高まり、AI研究への投資増加、デジタルヘルス技術の急速な普及により、急速な拡大を遂げております。加えて、医療インフラと研究への政府による大規模な投資が、革新的な環境を促進しております。中国、日本、韓国、インドなどの国々は、政府主導のAI医療政策を通じてイノベーションを牽引しております。さらに、主要市場プレイヤー間の連携が市場成長を加速させております。例えば、2025年3月には、富士フイルムが韓国拠点のUs2.aiと提携し、AI駆動型心エコー分析ソフトウェアを富士フイルムのLISENDO 880およびLISENDO 800心臓超音波システムに統合しました。

インドのAI搭載医療機器市場は、手頃な価格で拡張性のある医療ソリューションへの需要により成長しています。糖尿病、心血管疾患、がんなどの慢性疾患の増加に伴い、高度な診断ツールが求められています。AIを活用した画像診断、ウェアラブルモニタリングデバイス、遠隔医療プラットフォームが急速に普及しています。さらに、医療提供者は競争力を維持するため、AI統合に多額の投資を行っています。例えば、2025年6月にはS L Raheja病院がAI対応デジタルPET-CT、3T MRI、高度なNICU(新生児集中治療室)およびPICU(小児集中治療室)ユニットを導入しました。これらの新技術は、精密診断の向上、小児・新生児集中治療の改善、臨床成果の強化を目的としています。

日本のAI搭載医療機器市場は、高齢化人口の増加、医療費支出の拡大、医療分野における人工知能の急速な普及により、急速な成長が見込まれています。さらに、公的・民間資金の増加と遠隔医療ソリューションの急速な導入が、市場成長を後押ししています。例えば、2025年6月には、MedHub-AI社がテルモ株式会社と提携し、冠動脈生理学的評価のためのFDA認可済みAI搭載ソフトウェア医療機器(SaMD)「AutocathFFR」の日本市場での販売を開始しました。

ラテンアメリカにおけるAI搭載医療機器市場の動向

ラテンアメリカにおけるAI搭載医療機器市場は、医療のデジタル化進展、慢性疾患の有病率上昇、遠隔医療に対する政府支援の拡大によって牽引されています。ブラジルやアルゼンチンなどの国々では、増加する医療需要に対応するため、AI搭載の診断画像装置、心臓モニタリング装置、ウェアラブルデバイスが導入されています。

さらに、民間医療機関も患者の治療成果向上と業務効率化を目的に、AI搭載デバイスの導入を進めています。例えば2024年10月には、レノボとラテンアメリカ最大の心臓病専門病院であるInstituto do Coração – InCor HCFMUSPが共同で、不整脈検出技術の向上を目的とした「Trada AI」プラットフォームを開発しました。高性能コンピューティングと人工知能を搭載した本プラットフォームは、心電図データをより高い精度と速度で分析します。

「ブラジルでの市場検証が成功したため、今後2年間でラテンアメリカの新市場へソリューションを拡大し、各地域の人口統計や規制環境に適応したシステムを提供していく予定です」

– レノボ・ブラジル社長 リカルド・ブロイ

中東・アフリカ地域におけるAI搭載医療機器市場の動向

中東・アフリカ地域(MEA)のAI搭載医療機器市場は、医療費支出の増加、病院インフラの拡充、国家レベルの医療デジタル化戦略によって牽引されています。さらに、官民双方の大規模な投資が、画像診断システム、予測分析、ロボット支援手術におけるAIイノベーションを支えています。例えば、2025年4月にはメドトロニック社がバルセロナ拠点のメシンクスAI社と提携し、中東欧・アフリカ・トルコ・中東地域における脳卒中治療の強化を図りました。メシンクスAI社のCEマーク取得ソフトウェアは、造影剤を使用しないCTスキャンから大血管閉塞や頭蓋内出血をAIでリアルタイム検出します。

主要AI搭載医療機器企業の動向

市場で活動する主要企業は、市場での存在感を強化し、製品・サービスの普及範囲を拡大するため、様々な取り組みを進めております。新製品の発売や提携といった戦略は、市場成長を推進する上で重要な役割を果たしております。

主要AI搭載医療機器企業:

以下は、AI搭載医療機器市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Siemens Healthineers

- GE Healthcare

- Philips Healthcare

- Medtronic

- Johnson & Johnson (Ethicon)

- Stryker

- Canon Medical Systems

- Zimmer Biomet

- Abbott Laboratories

- Boston Scientific

- Exo Imaging, Inc.

- Empatica

- Aidoc

- Clew Medical

- Eko Health

- Paige AI, Inc.

最近の動向

- 2024年9月、アボットはiCardio.aiと提携し、心血管診断の改善を目的とした人工知能イメージングソリューションの開発に着手しました。

「この提携により、iCardio.aiの社内能力と人材を活用いたします。アボットとのこの取り組みは、超音波診断に人工知能を導入するという当社の使命に沿ったものです。この新たな取り組みは、当社の継続的な進歩を反映するものです」

– iCardio.ai CEO、ジョセフ・ソコル

- 2024年5月、シーメンス・ヘルスケアは、Acuson Sequoia 超音波システム向けに、人工知能を搭載した新しい心臓病学アプリケーションと、新しい 4D 経食道(TEE)トランスデューサーを発表しました。このシステムは共有サービスモデルをサポートしており、1 台の超音波装置で、放射線学、産婦人科、心臓病学の検査を効率的に実施することができます。

「シーメンス・ヘルスニアーズは、臨床ケアを変革し患者アウトカムを向上させる超音波技術の先駆的開発に尽力しております。人工知能搭載機能を備えたこれらの心臓病学アプリケーションと新型4D TEEトランスデューサーをAcuson Sequoiaに追加することで、ほぼあらゆる臨床シナリオにおいて最高レベルの性能を必要とする臨床医の皆様に恩恵をもたらすでしょう」

– シーメンス・ヘルスインアーズ 放射線超音波部門グローバル責任者 ダニエル・フリッシュ

- 2024年2月、フィリップスはECR 2024においてAI搭載CT 5300システムを発表しました。本システムは、心臓、インターベンション、スクリーニングの各領域において、診断の確信度向上、ワークフローの効率化、患者ケアの改善を目的として設計されています。

「CT 5300のほぼ全ての側面でAIを活用し、CT技師と放射線科医双方を煩雑で時間のかかる作業から解放することで、患者様への注力をより多く可能にしました。」

– フィリップス CT事業責任者 フランス・フェンカー

- 2023年10月、乳がんリンパ節転移検出用AIツール「Paige Lymph Node」がFDAのブレークスルーデバイス指定を取得しました。

「乳がん患者のリンパ節病理学的評価は、予後予測と治療方針決定において極めて重要ですが、このプロセスは時間がかかり、誤りが生じやすいものです」

– ペイジ創業者兼最高医療責任者、デイビッド・S・クリムストラ医学博士

グローバルAI搭載医療機器市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは、コンポーネント、技術、治療領域、最終用途、地域に基づいて、グローバルAI搭載医療機器市場レポートをセグメント化しております:

- コンポーネント別展望(収益、百万米ドル、2021年~2033年)

- ソフトウェア

- ハードウェア

- AI搭載医療機器

- スマートウェアラブル

- サービス

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 機械学習

- 深層学習

- 教師あり学習

- 教師なし学習

- その他

- 自然言語処理(NLP)

- コンピュータビジョン

- コンテキスト認識コンピューティング

- 機械学習

- 治療領域別展望(収益、百万米ドル、2021年~2033年)

- 心臓病学

- 神経学

- 放射線学

- 腫瘍学

- 精神・行動医療

- 眼科

- その他

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 病院・診療所

- 診断センター

- 外来手術センター(ASC)

- 在宅医療環境

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 コンポーネントセグメント

1.2.2 テクノロジーセグメント

1.2.3 治療領域セグメント

1.2.4 最終用途セグメント

1.3 情報分析

1.3.1. 市場構築とデータ可視化

1.4. データ検証と公開

1.5. 情報調達

1.5.1. プライマリ調査

1.6. 情報またはデータ分析

1.7. 市場構築と検証

1.8. 市場モデル

1.9. 総市場:CAGR算出

1.10. 目的

1.10.1. 目的1

1.10.2. 目的2

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境分析

第3章 AI搭載医療機器市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場見通し

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 疾患の早期診断および予測医療に対する需要の高まり

3.2.1.2. 個別化医療および精密医療アプローチの採用増加

3.2.1.3. ウェアラブル機器および遠隔患者モニタリング機器の利用拡大

3.2.1.4. 機械学習、深層学習、ビッグデータ分析の進歩によるスマートデバイスの実現

3.2.2. 市場抑制要因分析

3.2.2.1. データセキュリティとプライバシーに関する懸念

3.2.2.2. 高度なデバイスの高コスト

3.2.3. 市場機会分析

3.2.4. 市場課題分析

3.3. AI搭載医療機器市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購買者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

3.3.2.4. 環境的環境

3.3.2.5. 法的環境

3.3.2.6. 社会環境

第4章 AI搭載医療機器市場:構成要素別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバルAI搭載医療機器市場の構成要素別動向分析

4.3. グローバルAI搭載医療機器市場の規模とトレンド分析(構成要素別、2021年~2033年、百万米ドル)

4.4. ソフトウェア

4.4.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

4.5. ハードウェア

4.5.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

4.5.2. AI搭載医療機器

4.5.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.3. スマートウェアラブル

4.5.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.6. サービス

4.6.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 AI搭載医療機器市場:技術別規模予測と動向分析

5.1. セグメント別ダッシュボード

5.2. グローバルAI搭載医療機器市場の技術動向分析

5.3. グローバルAI搭載医療機器市場規模とトレンド分析(技術別、2021年~2033年、百万米ドル)

5.4. 機械学習アルゴリズム

5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.2. ディープラーニング

5.4.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.3. 教師あり学習

5.4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.4. 教師なし学習

5.4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.5. その他

5.4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.5. 自然言語処理(NLP)

5.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.6. コンピュータビジョン技術

5.6.1. 市場規模予測(2021年~2033年、百万米ドル)

5.7. コンテキスト認識コンピューティング

5.7.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 AI搭載医療機器市場:治療領域別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバルAI搭載医療機器市場における治療領域別動向分析

6.3. グローバルAI搭載医療機器市場規模とトレンド分析(治療領域別、2021年~2033年、百万米ドル)

6.4. 心臓病学

6.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5. 神経学

6.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.6. 放射線学

6.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.7. 腫瘍学

6.7.1. 市場規模予測(2021年~2033年、百万米ドル)

6.8. 精神・行動医学

6.8.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.9. 眼科

6.9.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.10. その他

6.10.1. 市場規模予測(2021年~2033年)(百万米ドル)

第7章 AI搭載医療機器市場: 最終用途別推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. グローバルAI搭載医療機器市場の最終用途別動向分析

7.3. グローバルAI搭載医療機器市場の規模とトレンド分析(最終用途別、2021年~2033年、百万米ドル)

7.4. 病院・診療所

7.4.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

7.5. 診断センター

7.5.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

7.6. 外来手術センター(ASC)

7.6.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

7.7. 在宅医療環境

7.7.1. 市場規模予測(2021年~2033年、百万米ドル)

7.8. その他

7.8.1. 市場規模予測(2021年~2033年、百万米ドル)

第8章 AI搭載医療機器市場:地域別推定値と動向分析

8.1. 地域別市場シェア分析(2024年及び2033年)

8.2. 地域別市場ダッシュボード

8.3. 市場規模と予測動向分析(2021年~2033年):

8.4. 北米

8.4.1. 米国

8.4.1.1. 主要国の動向

8.4.1.2. 規制の枠組み

8.4.1.3. 競争状況

8.4.1.4. 米国市場の見積もりおよび予測、2021年~2033年(百万米ドル)

8.4.2. カナダ

8.4.2.1. 主要国の動向

8.4.2.2. 規制の枠組み

8.4.2.3. 競争状況

8.4.2.4. カナダ市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.3. メキシコ

8.4.3.1. 主要な国別動向

8.4.3.2. 規制の枠組み

8.4.3.3. 競争状況

8.4.3.4. メキシコ市場の見積もりおよび予測、2021年~2033年(百万米ドル)

8.5. 欧州

8.5.1. 英国

8.5.1.1. 主要国の動向

8.5.1.2. 規制の枠組み

8.5.1.3. 競争環境

8.5.1.4. 英国市場の推定値および予測、2021年~2033年(百万米ドル)

8.5.2. ドイツ

8.5.2.1. 主要国の動向

8.5.2.2. 規制の枠組み

8.5.2.3. 競争状況

8.5.2.4. ドイツ市場の推定値および予測、2021年~2033年(百万米ドル)

8.5.3. フランス

8.5.3.1. 主要国の動向

8.5.3.2. 規制の枠組み

8.5.3.3. 競争環境

8.5.3.4. フランス市場規模予測(2021年~2033年、百万米ドル)

8.5.4. イタリア

8.5.4.1. 主要国の動向

8.5.4.2. 規制の枠組み

8.5.4.3. 競争環境

8.5.4.4. イタリア市場の推定値および予測、2021年~2033年(百万米ドル)

8.5.5. スペイン

8.5.5.1. 主な国の動向

8.5.5.2. 規制の枠組み

8.5.5.3. 競争環境

8.5.5.4. スペイン市場の見積もりと予測、2021年~2033年(百万米ドル)

8.5.6. ノルウェー

8.5.6.1. 主要な国別動向

8.5.6.2. 規制枠組み

8.5.6.3. 競争状況

8.5.6.4. ノルウェー市場の見積もりと予測、2021年~2033年 (百万米ドル)

8.5.7. スウェーデン

8.5.7.1. 主な国の動向

8.5.7.2. 規制の枠組み

8.5.7.3. 競争状況

8.5.7.4. スウェーデン市場の見積もりと予測、2021年~2033年(百万米ドル)

8.5.8. デンマーク

8.5.8.1. 主な国の動向

8.5.8.2. 規制の枠組み

8.5.8.3. 競争状況

8.5.8.4. デンマーク市場の推定値および予測、2021年~2033年(百万米ドル)

8.6. アジア太平洋地域

8.6.1. 日本

8.6.1.1. 主要国の動向

8.6.1.2. 規制の枠組み

8.6.1.3. 競争環境

8.6.1.4. 日本市場の推定値および予測、2021年~2033年(百万米ドル)

8.6.2. 中国

8.6.2.1. 主要国の動向

8.6.2.2. 規制の枠組み

8.6.2.3. 競争状況

8.6.2.4. 中国市場の見積もりおよび予測、2021年~2033年(百万米ドル)

8.6.3. インド

8.6.3.1. 主要国の動向

8.6.3.2. 規制の枠組み

8.6.3.3. 競争状況

8.6.3.4. インド市場の推定値および予測、2021年~2033年(百万米ドル)

8.6.4. オーストラリア

8.6.4.1. 主な国の動向

8.6.4.2. 規制の枠組み

8.6.4.3. 競争状況

8.6.4.4. オーストラリア市場の推定値および予測、2021年~2033年(百万米ドル)

8.6.5. 韓国

8.6.5.1. 主な国の動向

8.6.5.2. 規制の枠組み

8.6.5.3. 競争状況

8.6.5.4. 韓国市場の推定値および予測、2021年~2033年(百万米ドル)

8.6.6. タイ

8.6.6.1. 主要国の動向

8.6.6.2. 規制の枠組み

8.6.6.3. 競争環境

8.6.6.4. タイ市場の推定値および予測、2021年~2033年(百万米ドル)

8.7. ラテンアメリカ

8.7.1. ブラジル

8.7.1.1. 主な国の動向

8.7.1.2. 規制の枠組み

8.7.1.3. 競争環境

8.7.1.4. ブラジル市場の見積もりと予測、2021年~2033年(百万米ドル)

8.7.2. アルゼンチン

8.7.2.1. 主要国の動向

8.7.2.2. 規制の枠組み

8.7.2.3. 競争状況

8.7.2.4. アルゼンチン市場の見積もりと予測、2021年~2033年(百万米ドル)

8.8. 中東・アフリカ(MEA)

8.8.1. 南アフリカ

8.8.1.1. 主な国の動向

8.8.1.2. 規制の枠組み

8.8.1.3. 競争状況

8.8.1.4. 南アフリカ市場の見積もりと予測、2021年~2033年(百万米ドル)

8.8.2. サウジアラビア

8.8.2.1. 主な国別動向

8.8.2.2. 規制の枠組み

8.8.2.3. 競争環境

8.8.2.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

8.8.3. アラブ首長国連邦

8.8.3.1. 主な国別動向

8.8.3. 2. 規制の枠組み

8.8.3.3. 競争状況

8.8.3.4. UAE市場規模推計値および予測(2021年~2033年、百万米ドル)

8.8.4. クウェート

8.8.4.1. 主な国別動向

8.8.4.2. 規制の枠組み

8.8.4.3. 競争環境

8.8.4.4. クウェート市場規模予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 企業/競合他社の分類

9.2. 戦略マッピング

9.3. 企業の市場ポジション分析(2024年)

9.4. 企業プロファイル/リスト

9.4.1. シーメンス・ヘルスインアーズ

9.4.1.1. 会社概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. GEヘルスケア

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的取り組み

9.4.3. フィリップス・ヘルスケア

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. メドトロニック

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的取り組み

9.4.5. ジョンソン・エンド・ジョンソン(エシコン)

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. ストライカー

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. キヤノンメディカルシステムズ

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. ツィマーバイオメット

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的取り組み

9.4.9. アボット・ラボラトリーズ

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的取り組み

9.4.10. ボストン・サイエンティフィック

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品のベンチマーク

9.4.10.4. 戦略的取り組み

9.4.11. Exo Imaging, Inc.

9.4.11.1. 会社概要

9.4.11.2. 財務実績

9.4.11.3. 製品のベンチマーク

9.4.11.4. 戦略的取り組み

9.4.12. Empatica

9.4.12.1. 会社概要

9.4.12.2. 財務実績

9.4.12.3. 製品ベンチマーク

9.4.12.4. 戦略的取り組み

9.4.13. Aidoc

9.4.13.1. 会社概要

9.4.13.2. 財務実績

9.4.13.3. 製品ベンチマーク

9.4.13.4. 戦略的取り組み

9.4.14. Clew Medical

9.4.14.1. 会社概要

9.4.14.2. 財務実績

9.4.14.3. 製品ベンチマーク

9.4.14.4. 戦略的取り組み

9.4.15. エコヘルス

9.4.15.1. 会社概要

9.4.15.2. 財務実績

9.4.15.3. 製品ベンチマーク

9.4.15.4. 戦略的取り組み

9.4.16. Paige AI, Inc.

9.4.16.1. 会社概要

9.4.16.2. 財務実績

9.4.16.3. 製品ベンチマーク

9.4.16.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 地域別グローバルAI搭載医療機器市場、2021年~2033年(百万米ドル)

表3 構成要素別グローバルAI搭載医療機器市場、2021年~2033年(百万米ドル)

表4 治療領域別グローバルAI搭載医療機器市場、2021年~2033年 (百万米ドル)

表5 グローバルAI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表6 グローバルAI搭載医療機器市場、最終用途別、2021年~2033年 (百万米ドル)

表7 北米AI搭載医療機器市場、国別、2021年~2033年(百万米ドル)

表8 北米AI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表9 北米AI搭載医療機器市場、治療領域別、2021年~2033年 (百万米ドル)

表10 北米AI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表11 北米AI搭載医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表12 米国AI搭載医療機器市場、構成要素別、2021年 – 2033年(百万米ドル)

表13 米国AI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表14 米国AI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表15 米国AI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表16 カナダAI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表17 カナダAI搭載医療機器市場、治療領域別、2021年~2033年 (百万米ドル)

表18 カナダAI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表19 カナダAI搭載医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表20 メキシコAI搭載医療機器市場、構成要素別、2021年~2033年 (百万米ドル)

表21 メキシコにおけるAI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表22 メキシコにおけるAI搭載医療機器市場、技術別、2021年~2033年 (百万米ドル)

表23 メキシコにおけるAI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表24 欧州におけるAI搭載医療機器市場、国別、2021年~2033年(百万米ドル)

表25 欧州におけるAI搭載医療機器市場、構成要素別、2021年~2033年 (百万米ドル)

表26 欧州AI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表27 欧州AI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表28 欧州AI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表29 英国AI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表30 英国AI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表31 英国AI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表32 英国AI搭載医療機器市場、最終用途別、2021年~2033年 (百万米ドル)

表33 ドイツにおけるAI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表34 ドイツにおけるAI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表35 ドイツにおけるAI搭載医療機器市場、技術別、2021年~2033年 (百万米ドル)

表36 ドイツにおけるAI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表37 フランスにおけるAI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表38 フランスにおけるAI搭載医療機器市場、治療領域別、2021年~2033年 (百万米ドル)

表39 フランス AI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表40 フランス AI搭載医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表41 イタリア AI搭載医療機器市場、構成要素別、2021年~2033年 (百万米ドル)

表42 イタリアAI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表43 イタリアAI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表44 イタリアAI搭載医療機器市場、最終用途別、2021年~2033年 (百万米ドル)

表45 スペイン AI搭載医療機器市場、構成部品別、2021年~2033年(百万米ドル)

表46 スペイン AI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表47 スペイン AI搭載医療機器市場、技術別、2021年~2033年 (百万米ドル)

表48 スペインAI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表49 デンマークAI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表50 デンマークAI搭載医療機器市場、治療領域別、2021年~2033年 (百万米ドル)

表51 デンマーク AI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表52 デンマーク AI搭載医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表53 スウェーデン AI搭載医療機器市場、構成要素別、2021年~2033年 (百万米ドル)

表54 スウェーデン AI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表55 スウェーデン AI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表56 スウェーデン AI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表57 ノルウェー AI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表58 ノルウェー AI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表59 ノルウェー AI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表60 ノルウェー AI搭載医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表61 アジア太平洋地域 AI搭載医療機器市場、国別、2021年~2033年(百万米ドル)

表62 アジア太平洋地域 AI搭載医療機器市場、構成部品別、2021年~2033年(百万米ドル)

表63 アジア太平洋地域 AI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表64 アジア太平洋地域 AI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域におけるAI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表66 中国におけるAI搭載医療機器市場、構成要素別、2021年~2033年 (百万米ドル)

表67 中国AI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表68 中国AI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表69 中国AI搭載医療機器市場、最終用途別、2021年~2033年 (百万米ドル)

表70 日本におけるAI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表71 日本におけるAI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表72 日本におけるAI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表73 日本におけるAI搭載医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表74 インドにおけるAI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表75 インドAI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表76 インドAI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表77 インドAI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表78 韓国AI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表79 韓国AI搭載医療機器市場、治療領域別、2021年~2033年 (百万米ドル)

表80 韓国 AI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表81 韓国AI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表82 オーストラリアAI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表83 オーストラリアAI搭載医療機器市場、 治療領域別、2021年~2033年(百万米ドル)

表84 オーストラリアAI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表85 オーストラリアAI搭載医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表86 タイAI 対応医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表87 タイ AI対応医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表88 タイ AI対応医療機器市場、技術別、2021年~2033年(百万米ドル)

表89 タイAI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表90 ラテンアメリカAI搭載医療機器市場、国別、2021年~2033年(百万米ドル)

表91 ラテンアメリカAI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表92 ラテンアメリカ AI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表93 ラテンアメリカ AI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表94 ラテンアメリカ AI搭載医療機器市場、最終用途別、2021年 – 2033年(百万米ドル)

表95 ブラジルAI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表96 ブラジルAI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表97 ブラジルAI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表98 ブラジルAI搭載医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表99 アルゼンチンAI搭載医療機器市場、構成要素別、2021年~2033年 (百万米ドル)

表100 アルゼンチンAI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表101 アルゼンチンAI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表102 アルゼンチン AI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表103 MEA AI搭載医療機器市場、国別、2021年~2033年 (百万米ドル)

表104 MEA AI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表105 MEA AI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表106 中東・アフリカ地域におけるAI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表107 中東・アフリカ地域におけるAI搭載医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表108 南アフリカ共和国におけるAI搭載医療機器市場、構成要素別、2021年~2033年 (百万米ドル)

表109 南アフリカ AI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表110 南アフリカ AI搭載医療機器市場、技術別、2021年~2033年 (百万米ドル)

表111 南アフリカ AI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表112 サウジアラビア AI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表113 サウジアラビア AI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表114 サウジアラビア AI搭載医療機器市場、技術別、2021年~2033年 (百万米ドル)

表115 サウジアラビア AI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表116 アラブ首長国連邦 AI搭載医療機器市場、構成要素別、2021年~2033年 (百万米ドル)

表117 アラブ首長国連邦(UAE)におけるAI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)におけるAI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦(UAE)におけるAI搭載医療機器市場、用途別、2021年~2033年(百万米ドル)

表120 クウェートにおけるAI搭載医療機器市場、構成要素別、2021年~2033年(百万米ドル)

表121 クウェート AI搭載医療機器市場、治療領域別、2021年~2033年(百万米ドル)

表122 クウェート AI搭載医療機器市場、技術別、2021年~2033年(百万米ドル)

表123 クウェート AI搭載医療機器市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 市場調査プロセス

図2 市場調査プロセス

図3 データ三角測量技術

図4 市場策定と検証

図5 AI搭載医療機器市場:市場見通し

図6 AI搭載医療機器市場:セグメント別見通し

図7 AI搭載医療機器市場:競争環境見通し

図8 親市場の見通し

図9 AI搭載医療機器市場の推進要因の影響

図10 AI搭載医療機器市場の抑制要因の影響

図11 AI搭載医療機器市場:コンポーネント別見通しと主なポイント

図12 AI搭載医療機器市場:コンポーネント別動向分析

図13 ソフトウェア市場規模推計と予測(2021年~2033年) (百万米ドル)

図14 ハードウェア市場の見積もりと予測、2021年~2033年 (百万米ドル)

図15 サービス市場の見積もりと予測、2021年~2033年 (百万米ドル)

図16 サービス市場の見積もりと予測、2021年~2033年 (百万米ドル)

図17 AI搭載医療機器市場: 技術展望と主なポイント

図18 AI搭載医療機器市場:技術動向分析

図19 機械学習アルゴリズム市場規模予測(2021年~2033年、百万米ドル)

図20 ディープラーニング市場規模予測(2021年~2033年、百万米ドル)

図21 教師あり学習市場の見積もりと予測、2021年~2033年(百万米ドル)

図22 教師なし学習市場の見積もりと予測、2021年~2033年(百万米ドル)

図23 その他市場規模予測(2021年~2033年、百万米ドル)

図24 自然言語処理(NLP)市場規模予測(2021年~2033年、百万米ドル)

図25 コンピュータビジョン市場の見積もりと予測、2021年~2033年(百万米ドル)

図26 コンテキスト認識コンピューティング市場の見積もりと予測、2021年~2033年(百万米ドル)

図27 AI搭載医療機器市場:治療領域の見通しと主なポイント

図28 AI搭載医療機器市場:治療領域別動向分析

図29 心臓病学市場規模予測(2021年~2033年、百万米ドル)

図30 神経学市場規模予測(2021年~2033年、百万米ドル)

図31 放射線学市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図32 腫瘍学市場の見積もりと予測、2021年~2033年(百万米ドル)

図33 精神・行動医療市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図34 眼科市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図35 その他市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図36 AI搭載医療機器市場:エンドユース別見通しと主なポイント

図37 AI搭載医療機器市場:エンドユース別動向分析

図38 病院・診療所市場規模予測(2021年~2033年、百万米ドル)

図39 診断センター市場の見積もりと予測、2021年~2033年(百万米ドル)

図40 外来手術センター(ASC)市場の見積もりと予測、2021年~2033年(百万米ドル)

図41 在宅医療環境市場の見積もりと予測、2021年~2033年(百万米ドル)

図42 その他市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図43 グローバルAI搭載医療機器市場:地域別展望と主なポイント

図44 グローバルAI搭載医療機器市場:地域別動向分析

図45 北米市場規模予測(2021年~2033年、百万米ドル)

図46 米国主要国動向

図47 米国市場規模予測(2021年~2033年、百万米ドル)

図48 カナダ主要国動向

図49 カナダ市場規模予測(2021-2033年、百万米ドル)

図50 メキシコ主要国動向

図51 メキシコ市場規模予測(2021-2033年、百万米ドル)

図52 欧州市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図53 英国主要国の動向

図54 英国市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図55 ドイツ主要国動向

図56 ドイツ市場推定値および予測値、2021年~2033年(百万米ドル)

図57 フランス主要国動向

図58 フランス市場推定値および予測値、2021年~2033年 (百万米ドル)

図59 イタリア主要国動向

図60 イタリア市場推定値および予測値、2021年~2033年(百万米ドル)

図61 スペイン主要国動向

図62 スペイン市場推定値および予測値、2021年~2033年(百万米ドル)

図 63 デンマークの主要国動向

図64 デンマーク市場推定値および予測値、2021年~2033年(百万米ドル)

図65 スウェーデンの主要国動向

図66 スウェーデン市場推定値および予測値、2021年~2033年(百万米ドル)

図67 ノルウェーの主要国動向

図68 ノルウェー市場予測(2021年~2033年、百万米ドル)

図69 アジア太平洋市場予測(2021年~2033年、百万米ドル)

図70 日本の主要国動向

図71 日本市場予測(2021年~2033年、百万米ドル)

図72 中国主要国動向

図73 中国市場推定値および予測値、2021年~2033年(百万米ドル)

図74 インド主要国動向

図75 インド市場推定値および予測値、2021年 – 2033年(百万米ドル)

図76 タイ主要国動向

図77 タイ市場推定値および予測値、2021年~2033年(百万米ドル)

図78 韓国主要国動向

図79 韓国市場推定値および予測値、2021年~2033年 (百万米ドル)

図80 オーストラリア主要国動向

図81 オーストラリア市場推定値と予測、2021年~2033年(百万米ドル)

図82 ラテンアメリカ市場推定値と予測、2021年~2033年(百万米ドル)

図83 ブラジル主要国動向

図84 ブラジル市場の見積もりと予測、2021年~2033年(百万米ドル)

図85 アルゼンチンの主要国動向

図86 アルゼンチン市場の見積もりと予測、2021年~2033年(百万米ドル)

図87 中東・アフリカ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図88 南アフリカ主要国動向

図89 南アフリカ市場推定値および予測、2021年~2033年(百万米ドル)

図90 サウジアラビア主要国動向

図91 サウジアラビア市場推定値および予測、2021年~2033年(百万米ドル)

図92 アラブ首長国連邦(UAE)の主要国動向

図93 アラブ首長国連邦(UAE)の市場規模予測(2021年~2033年、単位:百万米ドル)

図94 クウェートの主要国動向

図95 クウェートの市場規模予測(2021年~2033年、単位:百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/