主要市場動向とインサイト

- 北米の心臓リズム管理デバイス市場は、2024年に48.80%の収益シェアで世界市場をリードしました。

- 2024年、北米において米国心臓リズム管理デバイス市場が最大のシェアを占めました。

- 製品別では、ペースメーカーセグメントが2024年に最大のシェアを維持しました。

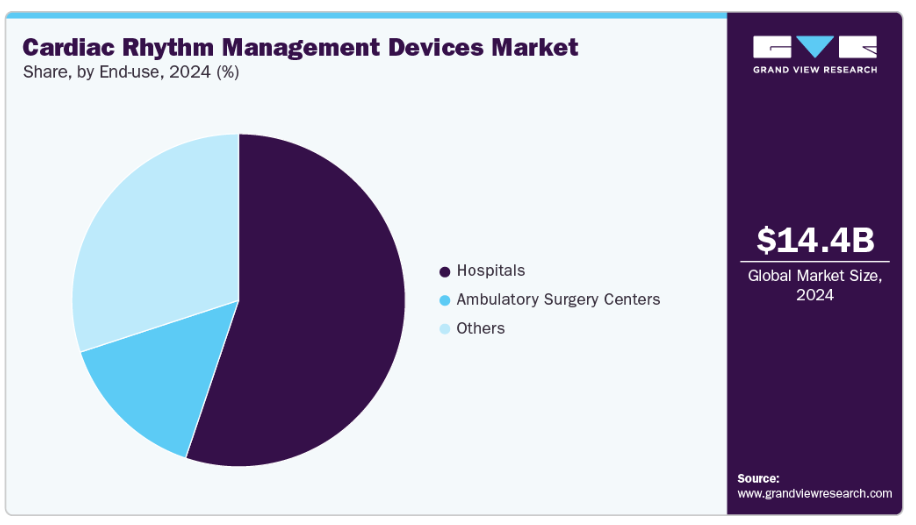

- 最終用途別では、2024年に病院セグメントが最大のシェアを占めました。

市場規模と予測

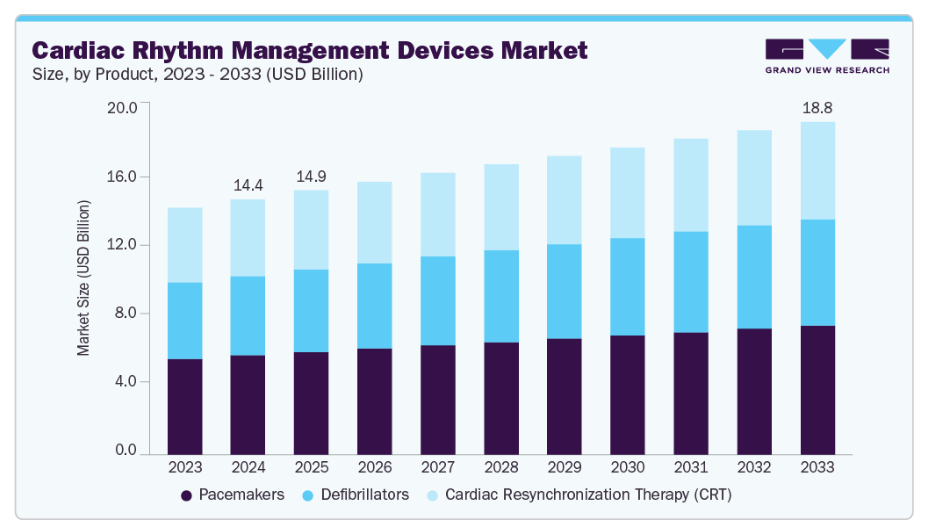

- 2024年市場規模:144億1,000万米ドル

- 2033年予測市場規模:187億7,000万米ドル

- CAGR(2025-2033年):2.92%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

不整脈や心房細動など、様々な心血管疾患の有病率が増加していることが挙げられます。米国疾病予防管理センター(CDC)によると、2030年までに米国で約1,210万人が心房細動(AFib)を患うと予測されています。

心血管疾患(CVD)の広範な影響は、心臓モニタリングおよび心臓リズム管理デバイス市場の成長と革新を促進する重要な要素です。2025年1月にオックスフォードアカデミック誌に掲載された記事によると、心血管疾患の世界的な年齢調整罹患率は10万人あたり約7,179症例に達しており、心臓疾患が世界的に重大かつ継続的な影響を与えていることを強調しています。このような広範な有病率は、合併症予防のために注意深いモニタリングとタイムリーな介入を必要とする疾患を抱えて生活する患者が数百万人に上ることを意味します。これは、異常な心拍リズムの特定、慢性心疾患の管理、重篤な心臓イベントのリスク低減に不可欠な心臓モニタリングおよび心臓リズム管理デバイスの需要を促進しています。

CVDの早期発見に向けた啓発キャンペーンや政府主導のスクリーニングプログラムの増加は、より多くの患者がタイムリーな診断と治療を受けられるようにすることで、市場拡大に寄与しています。2025年6月にハースト・ニューズペーパーズII社が発表した記事によれば、ミッドランド記念病院はチャンピオンシップ・ハーツ財団と連携し、14歳から18歳の青少年を対象に無料の心電図検査および簡易心エコー検査を実施しています。過去の実施事例では、参加者250人あたり約1人に、肥大型心筋症など重篤で生命を脅かす可能性のある心臓疾患が発見されました。このような取り組みは、若年層における突然の心臓イベント予防において早期発見が果たす重要な役割を浮き彫りにしています。

主要企業が提供する技術的に先進的な製品が市場の成長を牽引しています。例えば、2025年4月にはライフシグナルズ社が「ハートリズム2025」においてUbiqVue 2AYeホルターシステムを発表しました。この新たなホルターモニタリングソリューションは、ウルトラリンク・ヘルスケア・ソリューションズ社との協業により提供され、従来の方法よりもはるかに迅速に診断レポートを生成し、バイオセンサー装置の郵送や物理的な回収を不要とすることで、心臓モニタリングのワークフローを効率化するように設計されています。

UbiqVueシステムの核心となるのは、2AYeバイオセンサーです。これは使い捨ての胸部装着型デバイスで、最大5日間、2チャンネルの心電図(ECG)とイベントデータを継続的に記録することが可能です。生体センサーで収集されたデータは、監視期間中、患者向けモバイルアプリを介して安全に暗号化され、クラウドベースのプラットフォームに送信されます。ホルター検査終了後、患者のデータはクラウドベースの心電図解析により迅速に分析され、認定心臓技術者によるレビュー時間を大幅に短縮。医師は数時間以内に最終報告書にアクセス可能となります。

製品パイプラインの分析

心臓リズム管理(CRM)およびモニタリングデバイスのパイプラインは膨大で、約 148 種類のデバイスが開発中です。このうち 74 種類が積極的に開発されており、その内訳は 42 種類が初期段階、32 種類が後期段階のデバイスです。これらの大半は、今後 10 年以内に規制当局の承認を取得すると予想されます。

CRM パイプラインにおける主な革新

- リードレスおよび生理学的インプラント:

- 二腔リードレスペースメーカー(例:アボットの AVEIR DR、2023 年 7 月に FDA 承認)および血管外 ICD(例:メドトロニックの Aurora EV ICD MRI SureScan)に向けた大きな推進力。

- 一時的および溶解性ペースメーカー:

- ノースウェスタン大学およびシカゴ大学は、短期使用のために設計され、治療後に自然に溶解する生分解性ペースメーカーの開発に取り組んでいます。

- 遠隔モニタリングおよびウェアラブル:

- ボストン・サイエンティフィックの LUX-Dx II+ やアボットの Assert IQ などの挿入型心臓モニター(ICM)の進歩に加え、CardiacSense や AliveCor などの消費者向けウェアラブルも、継続的な ECG、SpO₂、および AF 検出を提供しています。

市場の集中と特徴

心臓リズム管理デバイス業界は、リードレスペースメーカー、皮下 ICD、および AI 対応のリモートモニタリングシステムの進歩により、高度な革新が見られます。これらの技術は、患者の安全性を向上させ、手技の合併症を減らし、デバイスの寿命を延ばします。適応ペーシングと予測不整脈検出により、さまざまな心臓疾患に対してより個別化された治療が可能になります。デジタルヘルスプラットフォームとの統合により、リアルタイムのモニタリングと遠隔ケアが可能になります。継続的な革新により、デバイスは患者中心性を維持しつつ、進化する臨床ニーズに対応しています。メーカー各社は、患者の快適性とデバイス性能の向上に向け、小型化と省エネルギー設計にも投資を進めています。

心臓リズム管理デバイス業界の企業は、技術力と市場展開を強化するため、中規模レベルでの合併・買収および戦略的提携を積極的に推進しています。協業では、AI分析、遠隔モニタリングソリューション、次世代デバイス設計の統合が焦点となることが多く、M&A活動は製品開発の加速、ポートフォリオの多様化、高成長地域における競争優位性の確保に寄与します。こうした提携は規制に関する専門知識や確立された流通ネットワークへのアクセスを促進します。全体として、業界再編と戦略的提携が競争環境を形成し、先進治療法の普及を加速させています。

心臓リズム管理デバイス業界は、米国におけるFDA承認、欧州におけるCEマーキング、および世界各国の医療機器規制を含む厳格な規制枠組みによって管理されています。コンプライアンスはデバイスの安全性、臨床的有効性、サイバーセキュリティを確保すると同時に、開発コストや市場参入時期に影響を与えます。規制当局はAIを活用した診断技術や遠隔モニタリング技術への対応を強化しています。2023年5月、マイクロポート・サイエンティフィック社は自社製ペースメーカーシステム「Alizea」および「Celea」のFDA承認を取得しました。これらは現時点で同サイズクラスにおいて最も耐久性に優れたペースメーカーです。Bluetooth接続機能とAutoMRI機能を備え、自動的なMRIモード切替を可能にしております。

メーカー各社は、適応型ペーシング、ワイヤレスモニタリング、小型化設計、バッテリー寿命の向上といった機能強化を通じ、心臓リズム管理デバイス業界において製品ポートフォリオを急速に拡充しております。これらの改良は、より広範な心臓疾患への対応と患者様の快適性向上を目的としています。遠隔医療プラットフォームとの連携により、遠隔フォローアップ、治療の最適化、リアルタイム不整脈管理が実現します。2023年10月には、マイクロポートCRM社が日本市場向けにULYS植込み型除細動器(ICD)およびINVICTA除細動リードの導入を発表し、グローバルな製品ラインの強化を図っています。

心臓リズム管理デバイス業界の主要企業は、高成長機会を捉え、増加する心臓疾患の有病率に対応するため、中程度の勢いでアジア太平洋地域、中東・北アフリカ(MENA)、ラテンアメリカへの進出を拡大しています。拡大戦略には、流通ネットワークの構築、臨床医向けトレーニングプログラム、遠隔患者モニタリングサービスの導入が含まれます。これらの取り組みにより、医療サービスが十分に行き届いていない地域における治療へのアクセス、治療遵守率、治療成果が向上します。2023年12月、メドトロニック社は米国において「ペンディチュール左心耳閉鎖システム(Penditure Left Atrial Appendage Exclusion System)」を正式に発売いたしました。

製品インサイト

製品別では、ペースメーカーセグメントが2024年に38.89%の最大の収益シェアを占めました。このセグメントの成長は、心血管疾患、特に不整脈や心不全の発生率上昇によりペースメーカー需要が増加していることが要因です。世界的な高齢化に伴い、心臓関連疾患の発生が増加しており、不整脈の管理にはペースメーカーなどの心臓介入治療が必要となっています。2024年5月、WHOは欧州地域において心血管疾患が障害および早期死亡の主要原因であり、年間死亡数の42.5%以上(1日あたり約10,000人)を占めると報告しました。心血管疾患による死亡リスクは、男性が女性の約2.5倍高い状況です。さらに、若年層(30~69歳)における心血管疾患による死亡率は、東欧・中央アジア地域では西欧地域と比較して約5倍高くなっています。診断技術の進歩と心臓健康への意識向上により、早期発見・治療が促進され、ペースメーカー植込みの需要増加につながっています。

除細動器セグメントは、予測期間において最も高いCAGRで成長すると見込まれます。この成長は主に、安全性・信頼性の向上と低侵襲的な植込みを実現する皮下型(S-ICD)および経静脈型(T-ICD)植込み型除細動器の採用拡大によって牽引されています。感知アルゴリズムの改良やバッテリー寿命の延長といった技術的進歩も、さらなる普及を促進しています。強力な臨床的根拠、高リスク患者に対するガイドライン推奨、ならびに北米、欧州、中国、インドにおける病院インフラの拡充が、本セグメントの主導的地位を支えています。2024年6月、タートル社は英国初の風力・太陽光発電式除細動器および止血管理キャビネットを導入しました。ウォリック大学との共同開発による本キャビネットは、傾斜型ソーラーパネルと風力タービンを統合することで、電力網から離れた環境や日陰環境においてもAEDの即時使用を可能にします。さらに、オプションで遠隔監視機能を提供し、全ての公共アクセス型除細動器との互換性を備えています。

エンドユース別インサイト

エンドユース別では、2024年に病院セグメントが55.16%と最大の収益シェアを占めました。病院は、重篤な患者を効果的に管理し、デバイスベースの介入を提供できるため、心臓リズム管理デバイスの利用と統合における主要な環境であり続けています。この分野で必要なデバイスには、ペースメーカー、ICD、CRTデバイスが含まれます。緊急時、集中治療室、周術期環境における患者には、継続的な心臓モニタリングが不可欠です。これにより不整脈、虚血性イベント、心不全の代償不全を早期に検出でき、タイムリーな介入が可能となります。

外来手術センター(ASC)セグメントは、予測期間において最も高いCAGRで成長すると見込まれています。ASCは、特に低リスクのペースメーカーやループレコーダーの植込みを受ける患者において、心臓リズム管理の手術的側面で重要な役割を果たしています。このASCへの移行は、良好な臨床転帰を確保しつつ、入院サービスの負担軽減と手術コスト削減を目指す広範な取り組みの一環です。通常、これらの施設は安定した患者を対象とし、携帯型心電図装置やデバイスプログラミング技術を活用して低侵襲的手法を用いることで、デバイス植込みや診断を効率的に実施します。例えば2024年2月、米国心臓病学会(ACC)は、こうした外来施設で増加する心臓手技を追跡する「CV ASCレジストリスイート」を発表しました。本レジストリは、診断カテーテル検査やペースメーカー・除細動器の植込みを含む介入を監視します。

地域別インサイト

北米の心臓リズム管理デバイス市場は、2024年に48.80%のシェアで世界をリードしました。この成長は、既に整備された強固な医療インフラ、高齢人口の増加、長寿命化・生体適合性・小型化・リードレス設計などの先進技術を搭載した製品の急速な普及、そして規制当局の承認件数の増加に起因しています。2025年3月に米国心臓協会が発表した記事によると、不整脈の中で最も一般的な形態である心房細動(AFib)は、2024年に米国全体で約500万人に影響を及ぼしました。

米国 心臓リズム管理デバイス市場の動向

2024年、米国における心臓リズム管理デバイス市場は北米地域で最大の市場シェアを占めました。米国は確立された医療インフラを有し、心血管疾患の罹患率が高いため、心臓リズム管理デバイスに対する堅調な需要が生まれています。2024年12月、革新的な診断ツールによる心臓医療の進歩に取り組む医療技術企業ハートビーム社は、包括的な不整脈検出を目的とした自社開発のハートビームシステムについて、米国食品医薬品局(FDA)から510(k)認可を取得したことを発表いたしました。

欧州 心臓リズム管理デバイス市場の動向

欧州の心臓リズム管理デバイス市場では、心血管疾患の有病率増加と高齢人口の増加を背景に、新製品の投入が市場拡大を牽引すると予想されます。これらの新デバイスは、心臓リズム障害のモニタリングと治療において精度と効率性を向上させます。技術進歩と業界主要企業による研究開発投資の増加が、さらなる市場成長を促進すると見込まれます。2024年1月、マイクロポート・サイエンティフィック社は「TALENTIA」および「ENERGYA」のCEマーク認証取得を発表しました。これらのデバイスは心臓リズムを監視し、必要に応じて電気ショックを投与して異常な心拍を調整します。

英国における心臓リズム管理デバイス市場は、予測期間中に著しい成長率を示すと予想されます。これは、心房細動や先天性心疾患など、診断・治療に電気生理学的(EP)デバイスを必要とする心臓疾患の有病率増加に起因するものです。英国心臓財団が2025年1月に発表した記事によれば、心臓および循環器疾患は英国で760万人以上に影響を及ぼしており、400万人以上の男性と約360万人の女性がこれらの疾患を抱えて生活しています。

ドイツのCRMデバイス市場は技術進歩に牽引され、より効果的で安全なデバイスの開発が進んでいます。技術革新により、心臓疾患患者向けのより高度なモニタリング機能、診断能力、治療オプションを提供する先進的なデバイスの開発が可能となりました。ゲオルク・ティーメ出版社(Georg Thieme Verlag KG)が2024年8月に発表した記事によれば、ドイツでは2023年に168,841件の心臓関連処置が実施され、そのうち10万件以上が従来型心臓手術に分類されました。

アジア太平洋地域における心臓リズム管理デバイスの市場動向

アジア太平洋地域の心臓リズム管理デバイス市場は、予測期間中に最も急速な成長が見込まれます。この成長は、心血管疾患の有病率増加、患者意識の高まり、高度な心臓医療へのアクセス拡大によって牽引されています。リードレスペースメーカーや皮下ICDの急速な普及が需要を後押ししています。政府の支援策、医療インフラの改善、グローバル企業による投資が、中国、インド、日本、オーストラリアにおける市場拡大を加速させています。2024年2月には、心臓リズム管理分野の主要企業であるマイクロポートCRMが、日本においてGALI SonR CRT-DデバイスとNAVIGO 4LV左心室ペーシングリードを発売し、高度な心不全治療における重要な進展を示しました。

2024年、アジア太平洋地域において中国心臓リズム管理デバイス市場は最大のシェアを占めました。中国は急速な経済成長を遂げ、医療分野の拡大に伴い、心臓リズム管理デバイスを含む先進医療技術への投資が増加しています。同国の高齢化が進む人口構造は心血管疾患の発生率上昇に寄与し、こうしたデバイスの需要を牽引しています。2023年12月にNCBIで発表された記事によれば、中国では心房細動の有病率が上昇傾向にあり、現在487万人がこの一般的な不整脈に罹患しています

。オーストラリアの心臓リズム管理デバイス市場は、予測期間中に著しいCAGRで成長すると見込まれています。成長の背景には、心血管疾患の有病率上昇、リードレスペースメーカーや皮下植込み型除細動器(ICD)などの先進機器の導入拡大、心臓ケアインフラの拡充が挙げられます。2024年3月にハート財団が発表した記事によれば、オーストラリアでは6人に1人が心血管疾患(CVD)を抱えていると自己申告しており、その数は450万人以上に上ります。この顕著な数値は、オーストラリア総人口の約18%に相当します。

ラテンアメリカにおける心臓リズム管理デバイス市場の動向

ラテンアメリカのCRM市場は、予測期間中に著しい成長が見込まれております。これは、心血管疾患の有病率増加、患者意識の高まり、高度な心臓医療施設へのアクセス拡大が主な要因です。リードレスペースメーカー、皮下ICD、遠隔モニタリング技術の採用が需要を加速させております。2024年12月にNCBIで発表された記事によれば、2022年にアルゼンチンでは22,000台以上の心臓リズム管理デバイスが埋め込まれており、先進的な心臓技術への依存度が高まっていることが明らかになりました。

中東・アフリカ 心臓リズム管理デバイス市場の動向

中東・アフリカ地域(MEA)におけるCRMデバイス市場は、心血管疾患の有病率上昇、患者意識の高まり、心臓スクリーニングプログラムの拡大により、著しい成長を遂げています。リードレスペースメーカーや皮下植込み型ICDなどの先進機器の導入が需要を加速させています。医療インフラへの投資、臨床医の研修、早期発見・治療を支援する政府施策が、サウジアラビア、UAE、南アフリカなどの国々で市場成長をさらに推進しています。2024年5月には、バイエルとHuma Therapeutics Limitedがサウジアラビアで先進的な心臓健康スクリーニングツールを発表しました。これは、2023年に米国でデビューしたバイエル・アスピリン心臓健康リスク評価に続く、このツールの初の国際的なリリースとなります。

主要な心臓リズム管理デバイス企業のインサイト

ボストン・サイエンティフィック社、メドトロニック社、アボット社など、心臓リズム管理市場の主要企業は、M&A、市場浸透の取り組み、パートナーシップ、販売契約など、革新的なアプローチを戦略的に採用しています。これらの戦略は、協力関係を活かして収益源を強化し、市場でのリーチを拡大し、ダイナミックな心臓リズム管理の分野において相乗効果を促進することを目的としています。例えば、2023年6月、Zahrawi Group は、ノルウェーの企業 AppSens との提携を発表し、最先端の心臓モニタリングソリューション「ECG247」をサウジアラビア王国全土で販売することを明らかにしました。

一方、プロジェッティ社やリバノバ社といった新興市場参入企業は、既存業界リーダーとの競争戦略の一環として、市場プレゼンスの拡大、革新的な技術の開発、戦略的パートナーシップの構築に注力しています。

主要な心臓リズム管理デバイス企業:

以下は、心臓リズム管理(CRM)デバイス市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Physio-Control, Inc.

- Medtronic, plc

- ABBOTT

- Boston Scientific Corporation

- Schiller

- Koninklijke Philips N.V

- Biotronik

- Progetti Srl

- Zoll Medical Corporation

- LivaNova Plc

最近の動向

- 2025年3月、マイクロポート・サイエンティフィック社は、子会社であるマイクロポートCRM上海を通じて、中国国内向けにローカライズされたTENペースメーカーシリーズを発売いたしました。TENシリーズは、T、E、Nカテゴリーの6機種のコンパクトで長寿命モデルで構成され、自動MRI対応機能と、睡眠時および不整脈の継続的モニタリングを可能にするSAM機能を備えております。

- 2024年8月、マイクロポート・サイエンティフィック社は欧州において、Alizea、Borea、Celeaペースメーカーの適応拡大承認を取得しました。これにより、生理的ペーシングの新たなアプローチである左脚ブロック領域ペーシング(LBBAP)への使用が認可されました。この更新により、デバイスサイズや寿命を変更することなく臨床応用性が向上し、コンパクトな11ccの体積と13年の予測寿命を維持しています。

- 2024年6月、Stryker社は救急医療現場および病院環境における高度な救命処置を支援するため、LIFEPAK 35モニター/除細動器を発売いたしました。本装置は直感的なタッチスクリーン、リアルタイムデータ接続性、人間工学に基づいた設計を特徴としております。現場の医療従事者における認知的負荷の軽減と対応効率の向上を目指しております。

- 2024年1月、メドトロニックはカーディアク・デザイン・ラボズと提携し、インドにおける長期心電リズムモニタリング向けに設計された外部ループレコーダー「パドマ・リズムス」を導入いたしました。独占販売代理店として、メドトロニックは遠隔診断へのアクセス拡大を目指しております。本装置はAI搭載のデュアルチャンネル心電図を統合し、リアルタイムデータ伝送を可能にしております。

グローバル心臓リズム管理デバイス市場レポートのセグメンテーション

本レポートでは、2018年から2030年までの各サブセグメントにおける業界動向の分析に加え、グローバル・地域・国レベルでの収益成長を予測しております。グランドビューリサーチは、製品別、用途別、地域別にグローバル心臓リズム管理デバイス市場レポートをセグメント化しました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- ペースメーカー

- 従来型

- リードレス

- 除細動器

- 植込み型除細動器(ICD)

- 単室型

- 二室型

- 体外式除細動器

- 手動式体外除細動器

- 自動体外式除細動器

- ウェアラブル型除細動器

- 植込み型除細動器(ICD)

- 心臓再同期療法(CRT)

- CRT-除細動器

- CRT-ペースメーカー

- ペースメーカー

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 病院

- 外来手術センター

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 推定値と予測期間

1.2 調査方法論

1.3 情報収集

1.3.1 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.7. 研究の前提条件

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 心臓リズム管理デバイス市場:エグゼクティブサマリー

2.1. 市場展望

2.2. セグメント別展望

2.2.1. 製品別展望

2.2.2. 最終用途別展望

2.3. 競争環境分析

第3章 心臓リズム管理デバイス市場:変数、動向、範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. グローバル心臓リズム管理デバイス:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 技術動向

3.5. ケーススタディ分析

第4章. 心臓リズム管理デバイス市場セグメント分析(製品別)2021年~2033年 (百万米ドル)

4.1. 定義と範囲

4.2. 製品別市場シェア分析(2024年および2033年)

4.3. セグメントダッシュボード

4.4. 製品別グローバル心臓リズム管理デバイス市場の見通し

4.5. 以下の製品別市場規模・予測およびトレンド分析(2021年~2033年)

4.5.1. ペースメーカー

4.5.1.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.1.1.1. 従来型

4.5.1.1.1.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.1.1.2. リードレス

4.5.1.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.2. 除細動器

4.5.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.2.1.1. 植込み型除細動器(ICD)

4.5.2.1.1.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.2.1.1.1.1. 単室型

4.5.2.1.1.1.1.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.2.1.1.1.2. 二腔型

4.5.2.1.1.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.2.1.2. 外部除細動器

4.5.2.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.2.1.2.1.1. 手動式外部除細動器

4.5.2.1.2.1.1.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.2.1.2.1.2. 自動体外式除細動器(AED)

4.5.2.1.2.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.2.1.2.1.3. ウェアラブル型除細動器

4.5.2.1.2.1.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.3. 心臓再同期療法(CRT)

4.5.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.3.1.1. CRT-除細動器

4.5.3.1.1.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.3.1.2. CRTペースメーカー

4.5.3.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 心臓リズム管理デバイス市場セグメント分析(最終用途別)2021年~2033年(百万米ドル)

5.1 定義と範囲

5.2 最終用途別市場シェア分析(2024年及び2033年)

5.3. セグメントダッシュボード

5.4. 用途別グローバル心臓リズム管理デバイス市場の見通し

5.5. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

5.5.1. 病院

5.5.1.1. 市場規模推定値および予測 2021年~2033年(百万米ドル)

5.5.2. 外来手術センター

5.5.2.1. 市場規模推定値および予測 2021年~2033年 (百万米ドル)

5.5.3. その他

5.5.3.1. 市場規模予測と見通し 2021年~2033年(百万米ドル)

第6章 心臓リズム管理デバイス市場 セグメント別分析(地域別、2021年~2033年、百万米ドル)

6.1. 地域別市場シェア分析(2024年及び2030年)

6.2. 地域別市場ダッシュボード

6.3. グローバル地域別市場概要

6.4. 地域別心臓リズム管理デバイス市場シェア、2024年及び2033年:

6.5. 北米

6.5.1. 北米心臓リズム管理デバイス市場、2021年~2033年(百万米ドル)

6.5.2. 米国

6.5.2.1. 主要国の動向

6.5.2.2. 競争状況

6.5.2.3. 規制の枠組み

6.5.2.4. 米国心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.5.3. カナダ

6.5.3.1. 主要国の動向

6.5.3.2. 競争環境

6.5.3.3. 規制の枠組み

6.5.3.4. カナダ心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.5.4. メキシコ

6.5.4.1. 主な国の動向

6.5.4.2. 競争環境

6.5.4.3. 規制の枠組み

6.5.4.4. カナダ心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.6. ヨーロッパ

6.6.1. ヨーロッパ心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.6.2. イギリス

6.6.2.1. 主要国の動向

6.6.2.2. 競争環境

6.6.2.3. 規制の枠組み

6.6.2.4. 英国心臓リズム管理デバイス市場、2021年から2033年 (百万米ドル)

6.6.3. ドイツ

6.6.3.1. 主要国の動向

6.6.3.2. 競争状況

6.6.3.3. 規制の枠組み

6.6.3.4. ドイツ心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.6.4. スペイン

6.6.4.1. 主要国の動向

6.6.4.2. 競争環境

6.6.4.3. 規制の枠組み

6.6.4.4. スペイン心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.6.5. フランス

6.6.5.1. 主要国の動向

6.6.5.2. 競争状況

6.6.5.3. 規制の枠組み

6.6.5.4. フランスにおける心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.6.6. イタリア

6.6.6.1. 主要国の動向

6.6.6.2. 競争環境

6.6.6.3. 規制の枠組み

6.6.6.4. イタリア心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.6.7. デンマーク

6.6.7.1. 主要国の動向

6.6.7.2. 競争環境

6.6.7.3. 規制の枠組み

6.6.7.4. デンマーク心拍リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.6.8. スウェーデン

6.6.8.1. 主要国の動向

6.6.8.2. 競争環境

6.6.8.3. 規制の枠組み

6.6.8.4. スウェーデン心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.6.9. ノルウェー

6.6.9.1. 主な国の動向

6.6.9.2. 競争状況

6.6.9.3. 規制の枠組み

6.6.9.4. ノルウェー心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.7. アジア太平洋地域

6.7.1. 日本

6.7.1.1. 主要国の動向

6.7.1.2. 競争状況

6.7.1.3. 規制の枠組み

6.7.1.4. 日本における心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.7.2. 中国

6.7.2.1. 主要国の動向

6.7.2.2. 競争環境

6.7.2.3. 規制枠組み

6.7.2.4. 中国における心臓リズム管理デバイス市場、2021年から2033年 (百万米ドル)

6.7.3. インド

6.7.3.1. 主要な国別動向

6.7.3.2. 競争状況

6.7.3.3. 規制枠組み

6.7.3.4. インド心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.7.4. 韓国

6.7.4.1. 主要国の動向

6.7.4.2. 競争状況

6.7.4.3. 規制の枠組み

6.7.4.4. 韓国の心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.7.5. タイ

6.7.5.1. 主要国の動向

6.7.5.2. 競争状況

6.7.5.3. 規制の枠組み

6.7.5.4. タイにおける心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.7.6. オーストラリア

6.7.6.1. 主な国の動向

6.7.6.2. 競争状況

6.7.6.3. 規制の枠組み

6.7.6.4. オーストラリア心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.8. ラテンアメリカ

6.8.1. ラテンアメリカ心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.8.2. ブラジル

6.8.2.1. 主要国の動向

6.8.2.2. 競争環境

6.8.2.3. 規制の枠組み

6.8.2.4. ブラジル心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.8.3. アルゼンチン

6.8.3.1. 主要国の動向

6.8.3.2. 競争環境

6.8.3.3. 規制の枠組み

6.8.3.4. アルゼンチン心拍リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.9. 中東・アフリカ(MEA)

6.9.1. MEA心拍リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.9.2. 南アフリカ

6.9.2.1. 主要国の動向

6.9.2.2. 競争環境

6.9.2.3. 規制の枠組み

6.9.2.4. 南アフリカ心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.9.3. サウジアラビア

6.9.3.1. 主要国の動向

6.9.3.2. 競争状況

6.9.3.3. 規制の枠組み

6.9.3.4. サウジアラビアの心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.9.4. アラブ首長国連邦

6.9.4.1. 主要国の動向

6.9.4.2. 競争環境

6.9.4.3. 規制の枠組み

6.9.4.4. アラブ首長国連邦(UAE)における心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

6.9.5. クウェート

6.9.5.1. 主要国の動向

6.9.5.2. 競争環境

6.9.5.3. 規制の枠組み

6.9.5.4. クウェートにおける心臓リズム管理デバイス市場、2021年から2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業分類

7.3. 企業プロファイル

7.3.1. フィジオコントロール社

7.3.1.1. 会社概要

7.3.1.2. 財務実績

7.3.1.3. 製品ベンチマーク

7.3.1.4. 戦略的取り組み

7.3.2. メドトロニック社

7.3.2.1. 会社概要

7.3.2.2. 財務実績

7.3.2.3. 製品ベンチマーク

7.3.2.4. 戦略的取り組み

7.3.3. アボット

7.3.3.1. 会社概要

7.3.3.2. 財務実績

7.3.3.3. 製品ベンチマーク

7.3.3.4. 戦略的取り組み

7.3.4. ボストン・サイエンティフィック・コーポレーション

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーク

7.3.4.4. 戦略的取り組み

7.3.5. シーラー

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーク

7.3.5.4. 戦略的取り組み

7.3.6. Koninklijke Philips N.V

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的取り組み

7.3.7. Biotronik

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーキング

7.3.7.4. 戦略的取り組み

7.3.8. プロジェッティ株式会社

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーキング

7.3.8.4. 戦略的取り組み

7.3.9. ゾール・メディカル・コーポレーション

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーク

7.3.9.4. 戦略的取り組み

7.3.10. リバノバ・ピーエルシー

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーク

7.3.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米心臓リズム管理デバイス市場、地域別、2021年~2033年(百万米ドル)

表4 北米心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表5 北米心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表6 米国 米国心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表7 米国心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表8 カナダ心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表9 カナダ心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表10 メキシコ心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表11 メキシコ心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表12 欧州心臓リズム管理デバイス市場、地域別、2021年~2033年(百万米ドル)

表13 欧州心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表14 欧州心臓リズム管理デバイス市場、用途別、2021年~2033年(百万米ドル)

表15 英国心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表16 英国心臓リズム管理デバイス市場、用途別、2021年~2033年(百万米ドル)

表17 ドイツ心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表18 ドイツ心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表19 フランス心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表20 フランスにおける心臓リズム管理デバイス市場、用途別、2021年~2033年(百万米ドル)

表21 イタリア 心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表22 イタリア 心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表23 スペイン 心臓リズム管理デバイス市場、製品別、2021年~2033年 (百万米ドル)

表24 スペイン心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表25 スウェーデン心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表26 スウェーデン 心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表27 ノルウェー 心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表28 ノルウェー心拍リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表29 デンマーク心拍リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表30 デンマーク心拍リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表31 アジア太平洋地域 心臓リズム管理デバイス市場、地域別、2021年~2033年(百万米ドル)

表32 アジア太平洋地域 心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表33 アジア太平洋地域 心臓リズム管理デバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表34 日本の心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表35 日本の心臓リズム管理デバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表36 中国心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表37 中国心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表38 インド心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表39 インド心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表40 オーストラリア心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表41 オーストラリア心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表42 韓国心臓リズム管理デバイス市場、製品別、2021年~2033年 (百万米ドル)

表43 韓国 心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表44 タイ 心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表45 タイ心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表46 ラテンアメリカ心臓リズム管理デバイス市場、地域別、2021年~2033年(百万米ドル)

表47 ラテンアメリカ心臓リズム管理デバイス市場、製品別、2021年~2033年 (百万米ドル)

表48 ラテンアメリカ心拍リズム管理デバイス市場、用途別、2021年~2033年(百万米ドル)

表49 ブラジル心拍リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表50 ブラジル心臓リズム管理デバイス市場、用途別、2021年~2033年(百万米ドル)

表51 アルゼンチン心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表52 アルゼンチン心臓リズム管理デバイス市場、用途別、2021年~2033年 (百万米ドル)

表53 中東・アフリカ(MEA)地域における心臓リズム管理デバイス市場、地域別、2021年~2033年(百万米ドル)

表54 中東・アフリカ地域(MEA)心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表55 中東・アフリカ地域(MEA)心臓リズム管理デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表56 南アフリカ共和国心臓リズム管理デバイス市場、製品別、2021年~2033年 (百万米ドル)

表57 南アフリカ心臓リズム管理デバイス市場、用途別、2021年~2033年(百万米ドル)

表58 サウジアラビア心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表59 サウジアラビア 心臓リズム管理デバイス市場、最終用途別 2021年~2033年(百万米ドル)

表60 アラブ首長国連邦 心臓リズム管理デバイス市場、製品別 2021年~2033年(百万米ドル)

表61 アラブ首長国連邦 心臓リズム管理デバイス市場、最終用途別 2021年~2033年(百万米ドル)

表62 クウェート 心臓リズム管理デバイス市場、製品別、2021年~2033年(百万米ドル)

表63 クウェート 心臓リズム管理デバイス市場、最終用途別、2021年~2033年 (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 心臓リズム管理デバイス市場:市場見通し

図9 心臓リズム管理デバイス競争環境分析

図10 親市場見通し

図11 関連市場見通し

図12 グローバル心臓リズム管理デバイス市場 推進要因の影響

図13 グローバル心臓リズム管理デバイス市場 抑制要因の影響

図14 ポートの競争力分析

図15 PESTLE分析

図16 心臓リズム管理デバイス市場:製品動向分析

図17 心臓リズム管理デバイス市場:製品展望と主要なポイント

図18 ペースメーカー市場規模予測(2021年~2033年)

図19 従来型ペースメーカー市場規模予測(2021年~2033年)

図20 リードレスペースメーカー市場規模予測(2021年~2033年)

図21 除細動器市場規模予測(2021年~2033年)

図22 植込み型除細動器市場規模予測(2021年~2033年)

図23 単室型植込み型除細動器市場規模予測(2021年~2033年)

図24 二室型植込み型除細動器市場規模予測(2021年~2033年)

図25 外部除細動器市場規模予測(2021年~2033年)

図26 手動式外部除細動器市場規模予測(2021年~2033年)

図27 自動式外部除細動器市場規模予測(2021年~2033年)

図28 ウェアラブル型除細動器市場規模予測(2021年~2033年)

図29 心臓再同期療法(CRT)市場規模予測(2021年~2033年)

図30 CRT-除細動器市場規模予測(2021年~2033年)

図31 CRT-ペースメーカー市場規模予測(2021年~2033年)

図32 心臓リズム管理デバイス市場:エンドユース動向分析

図33 心臓リズム管理デバイス市場:エンドユース展望と主要ポイント

図34 病院市場規模予測(2021年~2033年)

図35 外来手術センター市場規模予測(2021年~2033年)

図36 その他市場規模予測(2021年~2033年)

図37 世界の心臓リズム管理デバイス市場:地域別動向分析

図38 世界の心臓リズム管理デバイス市場:地域別展望と主要ポイント

図39 北米心臓リズム管理デバイス市場規模予測(2021年~2033年)(百万米ドル)

図40 主要国の動向

図41 米国心臓リズム管理デバイス市場規模予測(2021年~2033年)(百万米ドル)

図42 主要国の動向

図43 カナダ心臓リズム管理デバイス市場規模予測(2021年~2033年、百万米ドル)

図44 主要国の動向

図45 メキシコ心臓リズム管理デバイス市場規模予測(2021年~2033年、百万米ドル)

図46 欧州における心臓リズム管理デバイス市場の推定値および予測(2021年~2033年、百万米ドル)

図47 主要国の動向

図48 英国における心臓リズム管理デバイスの市場規模予測(2021年~2033年、百万米ドル)

図49 主要国の動向

図50 ドイツにおける心臓リズム管理デバイスの市場規模予測(2021年~2033年、百万米ドル)

図51 主要国の動向

図52 スペインにおける心臓リズム管理デバイスの市場規模予測(2021年~2033年、百万米ドル)

図53 主要国の動向

図54 フランスにおける心臓リズム管理デバイスの市場規模予測(2021年~2033年、百万米ドル)

図55 主要国の動向

図56 イタリアにおける心臓リズム管理デバイスの市場規模予測(2021年~2033年、百万米ドル)

図57 主要国の動向

図58 ノルウェーにおける心臓リズム管理デバイスの市場規模予測(2021年~2033年、百万米ドル)

図59 主要国の動向

図60 デンマーク心拍リズム管理デバイス市場規模予測(2021年~2033年、百万米ドル)

図61 主要国の動向

図62 スウェーデン心拍リズム管理デバイス市場規模予測(2021年~2033年、百万米ドル)

図63 アジア太平洋地域 心臓リズム管理デバイス市場規模予測(2021年~2033年、百万米ドル)

図64 主要国別動向

図65 日本 心臓リズム管理デバイス市場規模予測(2021年~2033年、百万米ドル)

図66 主要国の動向

図67 中国における心臓リズム管理デバイスの市場規模予測(2021年~2033年、百万米ドル)

図 68 主要国の動向

図 69 インドの心臓リズム管理デバイス市場規模予測(2021年~2033年、百万米ドル)

図 70 主要国の動向

図 71 オーストラリアの心臓リズム管理デバイス市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図72 主要国の動向

図73 韓国の心臓リズム管理デバイス市場規模予測(2021年~2033年)(百万米ドル)

図74 主要国の動向

図75 タイの心臓リズム管理デバイス市場規模予測(2021年~2033年)(百万米ドル)

図76 ラテンアメリカにおける心臓リズム管理デバイス市場の推定値と予測、2021年~2033年(百万米ドル)

図77 主要国の動向

図78 ブラジルにおける心臓リズム管理デバイス市場の推定値と予測、2021年 – 2033年(百万米ドル)

図79 主要国の動向

図80 アルゼンチン 心臓リズム管理デバイス市場 推定値と予測、2021年~2033年(百万米ドル)

図81 中東・アフリカ(MEA) 心臓リズム管理デバイス市場 推定値と予測、2021年~2033年(百万米ドル)

図82 主要国の動向

図83 南アフリカ心臓リズム管理デバイス市場規模予測(2021年~2033年、百万米ドル)

図84 主要国の動向

図85 サウジアラビア心臓リズム管理デバイス市場規模予測(2021年~2033年、百万米ドル)

図86 主要国の動向

図87 アラブ首長国連邦(UAE)における心臓リズム管理デバイスの市場規模予測(2021年~2033年、百万米ドル)

図88 主要国の動向

図89 クウェートにおける心臓リズム管理デバイス市場の推定値と予測、2021年~2033年(百万米ドル)

図90 主要企業の分類

図91 ヒートマップ分析 2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/