主なポイント

素材別では、市場はUPVC、CPVC、その他の素材に分類されます。UPVC(無可塑化塩化ビニル樹脂)が最も広く使用されている種類です。高い剛性、耐薬品性、コスト効率に優れ、給水、排水、農業用途に最適です。その成長は急速な都市化とインフラ拡張によって促進されています。塩素化塩化ビニル樹脂(CPVC)は優れた耐熱性と耐食性を備え、温水や産業用流体システムに適しています。耐熱性が求められる家庭用・商業用配管システムの拡大に伴い、需要が増加しています。分子配向塩化ビニル樹脂(MPVC)や塩化ビニル樹脂(PVC-O)などのその他の素材は、強度・耐圧性の向上と環境面での利点から、採用が進んでいます。全体として、耐久性・軽量性・持続可能性を備えた配管材料への移行が、世界の建設・ユーティリティ分野におけるこれらのPVC派生製品の採用を促進しております。

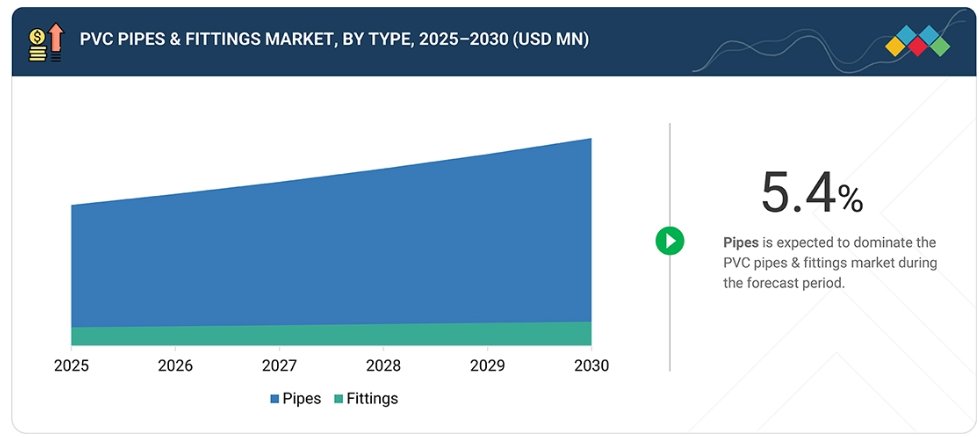

製品種類別では、市場はパイプ、継手、その他の製品種類に区分されます。パイプは、その耐久性、耐食性、コスト効率の高さから、給水、下水、灌漑、産業用途で広く使用されているため、市場を支配しております。エルボ、ティー、カップリング、バルブなどの継手は、配管ネットワークの接続と方向制御に不可欠です。配管やインフラシステムの複雑化が進み、信頼性の高い接合ソリューションが求められることから、その成長が支えられています。バルブやコンダクトなどのその他の製品種類は、電気、通信、特殊な流体輸送用途から安定した需要が見込まれています。

PVCパイプ及び継手製品は、給水・配水、下水・排水、灌漑、化学・産業用処理、電気・導管システム、空調・配管、その他の用途でますます使用されています。給水・配水分野が主導的役割を果たしており、これは都市部及び農村部の水道インフラへの投資増加と、漏水防止・耐食性システムへの需要によるものです。下水・排水用途は、衛生プロジェクトの増加と、廃水管理の改善を目指すスマートシティ構想の進展に伴い拡大しています。灌漑需要は、特に農業主導型経済圏において、効率的な節水・配水ソリューションの必要性から急速に拡大しています。化学薬品・産業用処理用途は、PVCの腐食性流体・化学薬品に対する優れた耐性により増加傾向にあります。さらに、ケーブル導管や空調システムなどのその他の用途においても、素材の汎用性と施工容易性が評価されています。全体として、市場の成長は都市化、インフラ開発、そして持続可能かつ費用対効果の高い流体輸送システムへの世界的な需要によって牽引されています。

PVCパイプ及び継手製品は、自治体・公益事業、家庭用、農業、工業、商業、その他の最終用途産業でますます使用されています。自治体・公益事業セグメントは、水道、下水、衛生インフラのアップグレードに対する政府投資に後押しされ、市場をリードしています。家庭用セクターは、住宅建設の増加、都市化、近代的な配管システムの導入により急速に拡大しています。オフィスビル、病院、小売施設などの商業用途は、都市インフラ開発の進展と効率的な空調・給排水管理システムへの需要の高まりとともに成長しています。農業セクターは、節水推進や農村インフラ整備の取り組みに支えられ、灌漑・排水用途を通じて大きく貢献しています。工業処理や発電などのその他の産業も、耐久性・耐食性に優れた配管システムへの需要を通じて市場をさらに拡大しています。

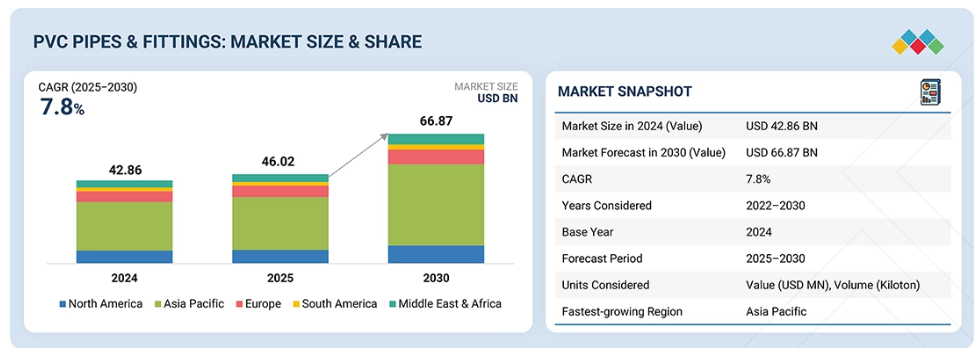

アジア太平洋地域は、中国、インド、東南アジア諸国などにおける急速な都市化、人口増加、大規模なインフラ開発により、9.0%という最高CAGRを記録すると予想されます。同地域では、給水・衛生・灌漑・住宅プロジェクトへの投資増加がPVC配管システムへの強い需要を牽引しております。さらに、主要メーカーの進出、低コスト原材料の入手可能性、農村水管理やスマートシティ開発を支援する政府施策が市場成長を後押ししております。

本市場は、JM EAGLE, INC.(アメリカ)、Aliaxis Holdings SA(ベルギー)、China Lesso Group Holdings Limited(中国)、Orbia(メキシコ)、Georg Fischer Ltd.(スイス)といった主要企業による戦略的提携、生産能力拡大、技術革新によって牽引されています。これらの企業は競合他社と比較して、PVCパイプ及び継手技術において進歩を遂げております。

PVCパイプ・継手市場は、2025年の460億2,000万米ドルから2030年までに668億7,000万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は7.8%と見込まれています。PVCパイプ及び継手は、ポリ塩化ビニル(PVC)から製造されるプラスチック製配管部品です。PVCは耐久性に優れ軽量な熱可塑性樹脂であり、流体輸送システムに広く利用されています。これらのパイプ及び継手は、給排水設備、灌漑、下水処理、工業プロセスなどの用途において、水、廃水、化学薬品、その他の流体を効率的に輸送するよう設計されています。耐食性、滑らかな内面、化学的安定性、コスト効率に優れることで知られるPVCパイプ及び継手は、長寿命と低メンテナンス性を提供します。これにより、家庭用、商業、自治体、産業分野において、従来の金属製やコンクリート製配管システムに代わる好ましい選択肢となっております。

顧客の顧客に影響を与えるトレンドと変革

PVCパイプ及び継手は、給水・配水、下水・排水、灌漑、化学・産業用処理、電気・導管システム、空調・配管、その他多様な用途において重要な構成要素です。市場の収益構成は従来型用途が主体ですが、新規用途と技術による将来の成長(約80%と推定)は、イノベーション、エコシステム連携、戦略的M&Aによってもたらされる見込みです。地方自治体事業、住宅・商業建築、農業、産業施設などの最終用途産業が、長期的な耐久性、水効率、持続可能性を優先する中、PVCパイプメーカーはこれらの要請に応えるべく製品開発を調整しています。この変化は、高性能、低メンテナンス、エコフレンドリーな配管システムへの市場変革を浮き彫りにしており、顧客とそのエンドユーザーにとっての信頼性、運用効率、インフラの耐障害性を推進しています。

市場エコシステム

PVCパイプ・継手エコシステムは、メーカー、原材料サプライヤー、流通業者、エンドユーザーから成る緊密に統合されたバリューチェーンであり、耐久性・高性能・持続可能性を備えた配管ソリューションの効率的な生産と供給を実現するために連携しています。JM Eagle、Aliaxis、China Lesso、Georg Fischer (+GF+)、Orbiaなどの主要メーカーは、先進技術、幅広い製品ポートフォリオ、グローバルな製造能力を駆使し、建設、ユーティリティ、産業分野における需要拡大に対応するため、イノベーションと戦略的拡大に注力し、市場をリードしております。SHG Microns、Sanmar、Apcotex、Barusなどの原材料サプライヤーは、製品品質・強度・持続可能性を向上させる必須のPVC樹脂、添加剤、安定剤を提供しております。Harrington、DNOW、PCW Global Distributionなどの流通業者は、広範な市場展開、効率的な物流、技術サポートを通じて、円滑なサプライチェーン運営を確保しております。バリューチェーンの末端では、レッドシー・インターナショナル、シンジェンタ、BASFといったエンドユーザーが、農業、化学、建設、インフラといった主要セクターを代表し、信頼性と効率性に優れた配管システムに対する世界的な需要を牽引しております。

地域

予測期間中、アジア太平洋地域が世界のPVCパイプ・継手市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、中国、インド、日本、韓国などの主要経済圏における急速な都市化、工業化、インフラ拡張により、PVCパイプ・継手市場で最も急速に成長しています。家庭用建設、上水道、灌漑、下水管理への大規模な投資が、耐久性とコスト効率に優れた配管ソリューションの需要を後押ししています。PVCパイプは、設置コストの低さ、耐食性、長寿命といった特性から、この地域で特に好まれており、大規模な公共・民間インフラプロジェクトに最適です。

PVCパイプ・継手市場:企業評価マトリックス

PVCパイプ・継手市場マトリックスにおいて、アメリカ企業JM EAGLE, INC.(スター)はPVCパイプ・継手製品の製造・流通を通じ市場をリードしております。同社は北米および国際市場にわたり、広範な生産能力、先進的な製造技術、強力な流通ネットワークを有しております。世界最大級のプラスチックパイプメーカーの一つとして、規模の経済を活かし競争力のある価格設定と安定した製品品質を確保しております。JM EAGLE社の包括的な製品ポートフォリオは、給水、下水、灌漑、ガス配管、産業システムなど多様な用途をカバーし、様々な最終用途産業へのサービス提供を可能にしております。高性能、鉛フリー、省エネルギー型PVC配管ソリューションの開発など、同社のイノベーションへの注力は、持続可能性への要求が高まる中でその地位を強化しております。

主要市場プレイヤー

- JM EAGLE, INC. (US)

- Aliaxis Holdings SA (Belgium)

- China Lesso Group Holdings Limited (China)

- Orbia (Mexico)

- Georg Fischer Ltd. (Switzerland)

- The Supreme Industries Limited (India)

- Sekisui Chemical Co., Ltd. (Japan)

- Finolex Industries Ltd. (India)

- ASTRAL PIPES (India)

- Westlake Corporation (US)

最近の動向

2025年3月:Aliaxis Holdings SAは、2027年度までにチェンナイとハイデラバードに2つの新規製造施設を設立する投資を発表しました。これにより、Aliaxis Holdings SAのインドにおける製造拠点が強化され、PVCおよびCPVCパイプ・継手の生産能力が向上します。

2024年8月:Aliaxis Holdings SAは、ジョンソンコントロールズの家庭用・軽商用スプリンクラーシステム向けCPVCパイプ・継手事業を買収する契約を締結しました。この動きにより、Aliaxis Holdings SAの製品ポートフォリオはCPVC配管および家庭用スプリンクラー市場へと拡大し、特殊配管システムにおける市場シェアを強化します。

2024年3月:JM Eagle Inc.は、アイオワ州ウィルトンにある工場に5階建ての建物を増設し、生産能力を拡大しました。この開発により、JM Eagleの能力が強化され、PVCパイプおよび継手市場における需要の増加に対応し、供給を改善することが可能となります。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場と地域範囲 28

1.3.2 対象範囲と除外範囲 29

1.3.3 対象期間 30

1.3.4 対象単位 30

1.3.4.1 通貨/価値単位 30

1.3.4.2 数量単位 30

1.4 ステークホルダー 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 一次インタビューの内訳 34

2.2 市場規模の推定 34

2.2.1 ボトムアップアプローチ 36

2.2.2 トップダウンアプローチ 36

2.3 データの三角測量 37

2.4 調査の前提条件 38

2.5 制限事項 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 44

4.1 PVCパイプ・継手市場におけるプレイヤーにとっての魅力的な機会 44

4.2 PVCパイプ・継手市場(材質別) 44

4.3 PVCパイプ・継手市場(製品種類別) 45

4.4 用途別PVCパイプ・継手市場 45

4.5 最終用途産業別PVCパイプ・継手市場 46

4.6 主要国別PVCパイプ・継手市場 46

5 市場概要 47

5.1 はじめに 47

5.2 市場動向 47

5.2.1 推進要因 48

5.2.1.1 インフラ分野の拡大 48

5.2.1.2 コスト効率と設置・保守の容易さ 48

5.2.1.3 新興経済国における給水・灌漑プロジェクトの実施 49

5.2.2 抑制要因 49

5.2.2.1 厳格な環境規制 49

5.2.2.2 代替品の脅威の増大 49

5.2.3 機会 50

5.2.3.1 PVCリサイクルによる持続可能性の推進 50

5.2.3.2 鉛フリーおよび非フタル酸系添加剤による革新 50

5.2.3.3 新興経済国における急速な都市化 51

5.2.4 課題 51

5.2.4.1 原材料・エネルギーコストの変動性 51

5.2.4.2 PVC産業におけるESG期待の変化への適応 52

5.3 未充足ニーズと空白領域 52

5.3.1 PVCパイプ・継手市場における未充足ニーズ 52

5.3.2 未開拓の市場機会 53

5.4 相互接続された市場とセクター横断的な機会 53

5.4.1 相互接続された市場 53

5.4.2 セクター横断的な機会 54

5.5 新たなビジネスモデルとエコシステムの変化 54

5.5.1 新たなビジネスモデル 54

5.5.2 エコシステムの変化 55

5.6 ティア1/2/3プレイヤーによる戦略的動き 55

5.6.1 主要な動きと戦略的焦点 55

6 産業動向 56

6.1 ポーターの5つの力分析 56

6.1.1 新規参入の脅威 57

6.1.2 代替品の脅威 57

6.1.3 供給者の交渉力 57

6.1.4 購入者の交渉力 58

6.1.5 競争の激しさ 58

6.2 マクロ経済指標 58

6.2.1 はじめに 58

6.2.2 GDPの動向と予測 58

6.2.3 世界の家庭用産業の動向 60

6.2.4 世界の農業産業の動向 61

6.3 バリューチェーン分析 61

6.4 エコシステム分析 63

6.5 価格分析 64

6.5.1 主要企業別平均販売価格 64

6.5.2 地域別平均販売価格の推移 65

6.6 貿易分析 66

6.6.1 輸入状況(HSコード390410) 66

6.6.2 輸出状況(HSコード390410) 67

6.7 主要カンファレンスおよびイベント(2025年~2026年) 68

6.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 69

6.9 投資および資金調達シナリオ 69

6.10 ケーススタディ分析 70

6.10.1 オーストラリアPVC産業における鉛系安定剤の段階的廃止に関する事例研究 70

6.10.2 ウェストレイク・グローバル・コンパウンズ社事例研究 – グレード16760

低温電線・ケーブル用途向けPVC 71

6.10.3 配管産業におけるイノベーション事例研究 – PVC-Oの導入について 72

6.11 2025年アメリカ関税がPVCパイプ・継手市場に与える影響 73

6.11.1 はじめに 73

6.11.2 主な関税率 73

6.11.3 価格への影響分析 74

6.11.4 国・地域への影響 74

6.11.4.1 アメリカ 74

6.11.4.2 ヨーロッパ 74

6.11.4.3 アジア太平洋地域 74

6.11.5 最終用途産業への影響 75

7 技術、特許、デジタル化、AI導入による戦略的変革 76

7.1 主要な新興技術 76

7.1.1 人工知能制御押出技術 76

7.1.1 人工知能制御押出技術 76

7.1.2 スマートパイプシステム 76

7.2 補完的技術 77

7.2.1 分子配向PVC(PVC-O) 77

7.3 技術/製品ロードマップ 78

7.3.1 短期(2025–2027年)|基盤構築と初期商業化 78

7.3.2 中期(2027–2030年)|拡大と標準化 78

7.3.3 長期(2030–2035+)|大規模商業化と破壊的革新 78

7.4 特許分析 79

7.4.1 はじめに 79

7.4.2 方法論 79

7.4.3 文書の種類 79

7.4.4 インサイト 80

7.4.5 特許の法的状況 81

7.4.6 管轄分析 81

7.4.7 主要出願者 82

7.4.8 エコラボ社による特許リスト 82

7.5 将来の応用分野 83

7.5.1 スマート水管理システム 83

7.5.2 グリーンビルディングと持続可能なインフラ 83

7.5.3 地下ケーブル保護及びデータ導管 84

7.5.4 農業用水最適化システム 84

7.5.5 産業・化学プロセス配管 84

7.6 AI/汎用AIがPVCパイプ・継手市場に与える影響 84

7.6.1 主な活用事例と市場可能性 85

7.6.2 PVCパイプ・継手加工におけるベストプラクティス 85

7.6.3 PVCパイプ・継手市場におけるAI導入事例 86

7.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 86

7.6.5 PVCパイプ・継手市場における生成AI導入への顧客の準備状況 86

7.7 成功事例と実世界での応用 87

7.7.1 インドのジャル・ジーヴァン・ミッション 87

7.7.2 精密灌漑 87

7.7.3 都市下水道および排水システム 88

8 持続可能性と規制環境 89

8.1 地域規制とコンプライアンス 89

8.1.1 規制機関、政府機関、その他の組織 89

8.1.2 産業基準 90

8.2 持続可能性に関する取り組み 91

8.3 持続可能性への影響と規制政策の取り組み 92

8.4 認証、表示、および環境基準 93

9 顧客環境と購買行動 94

9.1 意思決定プロセス 94

9.2 主要なステークホルダーと購買基準 95

9.2.1 購買プロセスにおける主要なステークホルダー 95

9.2.2 購買基準 96

9.3 導入障壁と内部課題 96

9.4 様々な最終用途産業における未充足ニーズ 97

9.5 市場の収益性 98

9.5.1 収益の可能性 98

9.5.2 コストの動向 99

9.5.3 主要エンドユーザー産業におけるマージン機会 99

10 PVCパイプ・継手市場(材質別) 100

10.1 はじめに 101

10.2 UPVC 102

10.2.1 家庭用、自治体、産業プロジェクトにおける需要増加が市場成長を促進 102

10.3 CPVC 103

10.3.1 高温および特殊配管用途における需要増加が市場成長を推進 103

10.4 その他の材料 103

11 製品種類別PVCパイプ・継手市場 104

11.1 はじめに 105

11.2 パイプ 107

11.2.1 幅広い用途と汎用性が需要を牽引 107

11.2.2 硬質パイプ 108

11.2.3 軟質パイプ 108

11.2.4 波形パイプ 108

11.3 継手 108

11.3.1 信頼性と柔軟性が継手の需要を促進 108

11.3.2 サービスコネクター 109

11.3.3 バルブ 109

11.3.4 エルボ 109

11.3.5 レデューサー 109

11.3.6 その他 109

12 用途別PVCパイプ・継手市場 110

12.1 はじめに 111

12.2 上水道・配水 113

12.2.1 都市化の進展とインフラ整備が市場拡大を牽引 113

12.3 下水道・排水 113

12.3.1 市場成長を牽引する都市化の拡大とインフラの近代化 113

12.4 灌漑 114

12.4.1 需要を牽引する水管理の強化と作物の効率性向上 114

12.5 化学・産業用処理 114

12.5.1 耐食性と化学的耐久性が採用を促進 114

12.6 空調・給排水設備 115

12.6.1 効率性、耐久性、耐食性が採用を促進 115

12.7 電気・導管システム 115

12.7.1 安全性、耐久性、柔軟性への注目度の高まりが市場成長を促進 115

12.8 その他の用途 116

13 最終用途産業別PVCパイプ・継手市場 117

13.1 はじめに 118

13.2 自治体・ユーティリティ 120

13.2.1 成長を促進する都市の水道・ユーティリティネットワークの近代化 120

13.3 家庭用 120

13.3.1 現代的な住宅インフラと配管システムに不可欠な要素 120

13.4 農業 121

13.4.1 農業における効率性と持続可能性が市場を牽引 121

13.5 産業分野 121

13.5.1 製造・加工産業の成長 121

13.6 商業分野 122

13.6.1 現代的な商業インフラと持続可能な建築ソリューションが市場を牽引 122

13.7 その他の最終用途産業 122

14 地域別PVCパイプ・継手市場 123

14.1 はじめに 124

14.2 ヨーロッパ 125

14.2.1 ドイツ 133

14.2.1.1 市場成長を促進する建物の改修およびエネルギー効率化プロジェクト 133

14.2.2 フランス 135

14.2.2.1 市場成長を後押しする建設活動への需要拡大 135

14.2.3 イタリア 137

14.2.3.1 インフラの近代化と公共投資が市場を牽引 137

14.2.4 スペイン 138

14.2.4.1 家庭用、商業、農業分野からの需要増加が市場成長を促進 138

14.2.5 英国 140

14.2.5.1 様々な最終用途産業の成長が市場を牽引 140

14.2.6 その他のヨーロッパ 142

14.3 アジア太平洋地域 144

14.3.1 中国 151

14.3.1.1 家庭用セクターの成長がPVCパイプおよび継手製品の需要を押し上げる 151

14.3.2 日本 153

14.3.2.1 家庭用セクターの成長が需要を牽引 153

14.3.3 インド 155

14.3.3.1 農業および不動産市場の成長が市場拡大に寄与する見込み 155

14.3.4 韓国 157

14.3.4.1 建設業界におけるPVCパイプおよび継手製品への高い需要が市場を牽引する 157

14.3.5 その他のアジア太平洋地域 159

14.4 北米 160

14.4.1 アメリカ 168

14.4.1.1 インフラ更新、住宅拡張、水管理イニシアチブの強化が市場を牽引 168

14.4.2 カナダ 170

14.4.2.1 インフラおよび非住宅建設活動の活発化が需要を押し上げる 170

14.4.3 メキシコ 172

14.4.3.1 建設および水インフラセクターの成長が市場を牽引 172

14.5 南アメリカ 174

14.5.1 ブラジル 181

14.5.1.1 都市拡大、住宅プログラム、水道インフラの近代化が需要を押し上げる 181

14.5.2 アルゼンチン 183

14.5.2.1 政府支援のインフラ、住宅不足、外国投資が市場を推進 183

14.5.3 その他の南米アメリカ諸国 185

14.6 中東・アフリカ 187

14.6.1 GCC諸国 195

14.6.1.1 サウジアラビア 197

14.6.1.1.1 都市拡大とPVC材料の需要が市場成長を支える 197

14.6.1.2 アラブ首長国連邦 199

14.6.1.2.1 市場を牽引する政府の取り組み 199

14.6.1.3 その他のGCC諸国 200

14.6.2 南アフリカ 202

14.6.3 その他中東・アフリカ地域 204

15 競争環境 206

15.1 概要 206

15.2 主要企業の戦略/勝つための権利 206

15.3 収益分析 207

15.4 市場シェア分析 208

15.5 ブランド比較 211

15.6 企業評価マトリックス:主要プレイヤー、2024年 212

15.6.1 スター企業 212

15.6.2 新興リーダー 212

15.6.3 浸透型プレイヤー 213

15.6.4 参加企業 213

15.6.5 企業フットプリント:主要プレイヤー、2024年 214

15.6.5.1 企業フットプリント 214

15.6.5.2 地域別フットプリント 214

15.6.5.3 材料別フットプリント 215

15.6.5.4 製品種類別フットプリント 215

15.6.5.5 アプリケーションフットプリント 216

15.6.5.6 最終用途産業フットプリント 217

15.7 企業評価マトリックス:スタートアップ/中小企業、2024年 217

15.7.1 先進的企業 217

15.7.2 対応力のある企業 217

15.7.3 ダイナミックな企業 218

15.7.4 スタート地点 218

15.7.5 競合他社ベンチマーク:スタートアップ/中小企業、2024年 219

15.7.5.1 主要スタートアップ企業/中小企業の詳細リスト 219

15.7.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 220

15.8 企業評価と財務指標 222

15.9 競争シナリオ 223

15.9.1 取引事例 223

15.9.2 事業拡大 226

16 企業プロファイル 228

16.1 主要企業 228

16.1.1 JMイーグル株式会社 228

16.1.1.1 事業概要 228

16.1.1.2 提供製品・ソリューション・サービス 228

16.1.1.3 最近の動向 231

16.1.1.3.1 事業拡大 231

16.1.1.4 MnMの見解 232

16.1.1.4.1 勝利の権利 232

16.1.1.4.2 戦略的選択 232

16.1.1.4.3 弱点と競合上の脅威 232

16.1.2 ALIAXIS HOLDINGS SA 233

16.1.2.1 事業概要 233

16.1.2.2 提供製品・ソリューション・サービス 234

16.1.2.3 最近の動向 237

16.1.2.3.1 取引 237

16.1.2.3.2 事業拡大 237

16.1.2.4 MnMの見解 238

16.1.2.4.1 勝つ権利 238

16.1.2.4.2 戦略的選択 238

16.1.2.4.3 弱点と競合上の脅威 239

16.1.3 チャイナ・レッソ 240

16.1.3.1 事業概要 240

16.1.3.2 提供製品・ソリューション・サービス 241

16.1.3.3 MnMの見解 242

16.1.3.3.1 勝利の権利 242

16.1.3.3.2 戦略的選択 243

16.1.3.3.3 弱みと競合上の脅威 243

16.1.4 ORBIA 244

16.1.4.1 事業概要 244

16.1.4.2 提供製品・ソリューション・サービス 245

16.1.4.3 最近の動向 247

16.1.4.3.1 取引 247

16.1.4.4 MnMの見解 247

16.1.4.4.1 勝利の権利 247

16.1.4.4.2 戦略的選択 248

16.1.4.4.3 弱点と競争上の脅威 248

16.1.5 ゲオルグ・フィッシャー株式会社 249

16.1.5.1 事業概要 249

16.1.5.2 提供製品・ソリューション・サービス 250

16.1.5.3 最近の動向 251

16.1.5.3.1 取引 251

16.1.5.4 MnMの見解 251

16.1.5.4.1 主な強み 251

16.1.5.4.2 戦略的選択 251

16.1.5.4.3 弱点と競合上の脅威 252

16.1.6 ザ・スプリーム・インダストリーズ・リミテッド 253

16.1.6.1 事業概要 253

16.1.6.2 提供製品・ソリューション・サービス 254

16.1.6.3 最近の動向 255

16.1.6.3.1 取引実績 255

16.1.6.3.2 事業拡大 256

16.1.6.4 MnMの見解 256

16.1.6.4.1 主な強み 256

16.1.6.4.2 戦略的選択 257

16.1.6.4.3 弱みと競合上の脅威 257

16.1.7 積水化学工業株式会社 258

16.1.7.1 事業概要 258

16.1.7.2 提供製品・ソリューション・サービス 259

16.1.7.3 最近の動向 260

16.1.7.3.1 取引 260

16.1.7.4 MnMの見解 260

16.1.7.4.1 主な強み 260

16.1.7.4.2 戦略的選択 261

16.1.7.4.3 弱みと競合上の脅威 261

16.1.8 フィノレックス・インダストリーズ株式会社 262

16.1.8.1 事業概要 262

16.1.8.2 提供製品・ソリューション・サービス 263

16.1.8.3 MnMの見解 266

16.1.8.3.1 主な強み 266

16.1.8.3.2 戦略的選択 266

16.1.8.3.3 弱みと競合上の脅威 266

16.1.9 アストラル・パイプス 267

16.1.9.1 事業概要 267

16.1.9.2 提供製品・ソリューション・サービス 268

16.1.9.3 最近の動向 271

16.1.9.3.1 取引 271

16.1.9.4 MnMの見解 272

16.1.9.4.1 主な強み 272

16.1.9.4.2 戦略的選択 272

16.1.9.4.3 弱みと競合上の脅威 272

16.1.10 ウェストレイク・コーポレーション 273

16.1.10.1 事業概要 273

16.1.10.2 提供製品・ソリューション・サービス 274

16.1.10.3 最近の動向 277

16.1.10.3.1 取引 277

16.1.10.3.2 事業拡大 277

16.1.10.4 MnMの見解 277

16.1.10.4.1 主な強み 277

16.1.10.4.2 戦略的選択 278

16.1.10.4.3 弱みと競合上の脅威 278

16.2 その他の主要企業 279

16.2.1 テッセンデルロー・グループ 279

16.2.2 プリンス・パイプ・アンド・フィッティングス社 281

16.2.3 クレスライン・プラスチック・パイプ社 286

16.2.4 カルデ株式会社 287

16.2.5 ハルワル・グループ・オブ・カンパニーズ 288

16.2.6 ダイヤモンド・プラスチックス・コーポレーション 289

16.2.7 オッターテール・コーポレーション 290

16.2.8 カベルヴェルク・オイペン・エーゲー 291

16.2.9 クボタケミックス株式会社 292

16.2.10 マザール・ゾルル・ホールディング 294

16.2.11 トマー産業上海有限公司 296

16.2.12 APL アポロ 297

16.2.13 パワープラスチックパイプ 298

16.2.14 ヴァルドム・アールエス 300

16.2.15 アイザール・グループ 301

17 付録 302

17.1 ディスカッションガイド 302

17.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 305

17.3 カスタマイズオプション 307

17.4 関連レポート 307

17.5 著者詳細 308

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/