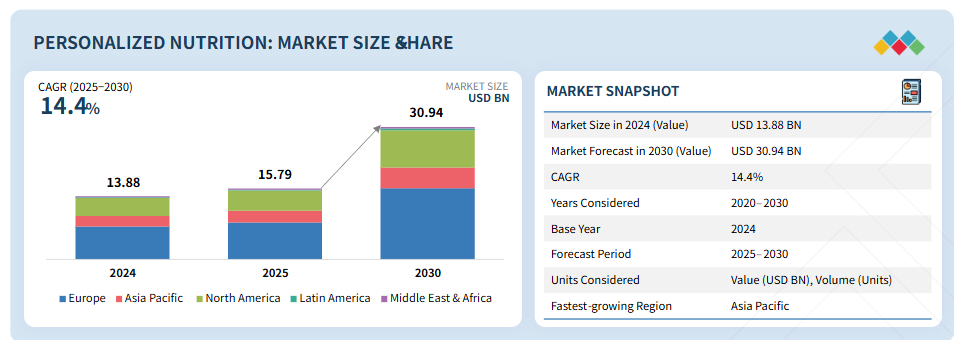

主なポイント

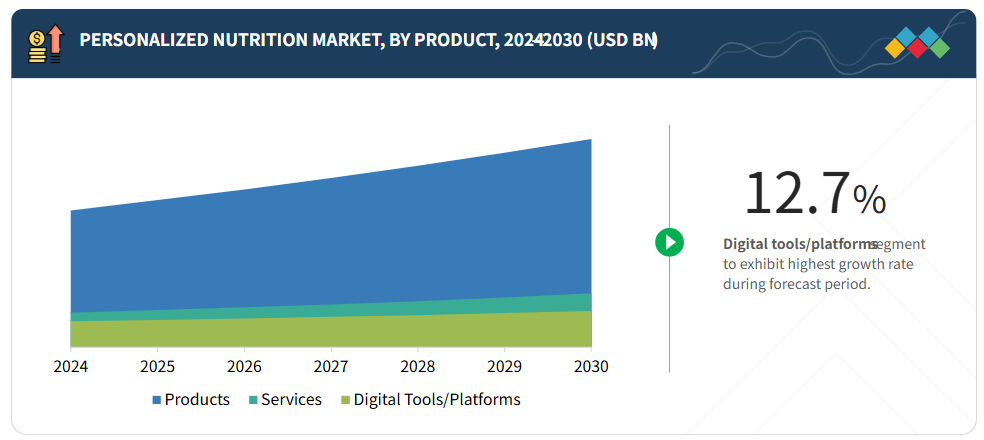

パーソナライズド栄養市場には、製品、サービス、デジタルツール/プラットフォームが含まれます。製品は、パーソナライズド栄養市場において最も認知度が高く、商業的に成熟した分野です。これには、カスタマイズされたビタミン・ミネラル、プロバイオティクス、プロテインブレンド、植物性成分、機能性食品、強化飲料などが含まれます。

パーソナライズド栄養における標準的な測定手法では、人口統計データ、生活習慣情報、アンケートを活用し、幅広いサプリメントや食事の推奨を提供します。これらは手頃な価格で一般市場向けですが、コモディティ化のリスクがあります。アクティブ測定は、ウェアラブルデバイス、CGM(持続血糖モニタリング)、マイクロバイオーム、遺伝子、バイオマーカー検査を活用し、より深いパーソナライゼーション、高い信頼性、迅速な成長を提供しますが、コストと複雑性は高くなります。

一般のウェルネス&ライフスタイル分野が主流であり、手頃な価格で広く採用されている体重管理、フィットネス、スポーツ栄養ソリューションが牽引しています。慢性疾患管理分野は糖尿病・肥満対策プログラムを原動力に最も急速に成長しています。予防医療・長寿分野は着実に拡大中ですが、女性健康・高齢者健康などの専門分野はニッチながら高い潜在性を有しています。

直接消費者層が最大のエンドユーザーであり、D2Cチャネルを通じてアプリ・サプリメント・検査キットを採用しています。医療提供者は慢性疾患管理にパーソナライズド栄養を統合する傾向が強まっています。フィットネス・ウェルネスセンターはパフォーマンス向上のために個別栄養を活用しています。企業・保険会社は新たな採用者として台頭しており、従業員の健康増進や予防医療プログラムにパーソナライゼーションを組み込んでいます。

アクティブ・パーソナライゼーションが市場を主導しており、バイオマーカー、遺伝子データ、マイクロバイオームプロファイル、ウェアラブル端末を活用して、高い臨床的信頼性を持つ精密な推奨を提供しています。一方、標準的なパーソナライゼーション(人口統計、生活習慣入力、質問票に基づく)は、低コストでアクセスしやすい導入手段として広く利用され続けていますが、コモディティ化に直面しています。アクティブなアプローチが将来の産業の軌道を形作っています。

アジア太平洋地域は 15.5% という最高の CAGR を記録すると予想されています。アジア太平洋地域、特に都市部では、糖尿病、肥満、心血管疾患が急増しています。これにより、予防および管理ツールとしての個別化された食事、CGM ベースのモニタリング、マイクロバイオーム検査への関心が加速しており、政府の医療優先事項と一致しています。

個別化された栄養市場は、大規模な多国籍企業や確立された栄養・健康企業から、機敏なスタートアップ企業まで、多様なプレーヤーが参加していることが特徴です。アボットやネスレヘルスサイエンスなどの主要企業は、サプリメントブランド、診断パートナーシップ、機能性食品を通じて、個別化栄養分野で積極的に活動しています。一方、ZOE、Viome、Nutrigenomix、Thryve、Rootine などのスタートアップ企業は、高度な測定技術(マイクロバイオーム、遺伝子、バイオマーカー検査)やデジタルプラットフォームで差別化を図っています。

パーソナライズド栄養市場は、栄養科学、デジタルヘルス、消費者の健康志向というトレンドの交差点に大きく影響を受けており、その融合により、パーソナライズドサプリメント、マイクロバイオームおよび遺伝子検査、継続的モニタリングデバイス、AI による食事指導などのサービスが生み出されています。これは、個人の生物学的特性、ライフスタイル、嗜好と栄養の相互作用に関する知見を個人が活用できるという考え方で消費者を惹きつけ、「万人に通用する」というアプローチを超えた食事法を実現しています。

顧客の顧客に影響を与えるトレンドと変革

消費者のビジネスへの影響は、健康トレンドとライフスタイルの変革から生じます。健康サービス提供者、デジタルプラットフォーム、サプリメント企業はパーソナライズド栄養ソリューション提供者のクライアントであり、対象アプリケーションにはフィットネス、慢性疾患管理、総合的なウェルネスが含まれます。予防医療への需要や代謝性疾患の増加といった変革といった消費者行動の変化は、エンドユーザーの収益に影響を与えます。医療提供者、フィットネス企業、ウェルネスプラットフォームへの収益影響は、ソリューション実現企業の収益に影響を与え、さらにパーソナライズド栄養技術開発企業や製品メーカーの収益にも波及します。

市場エコシステム

パーソナライズド栄養市場は、健康、技術、消費者ウェルネスの交差点に位置し、個人の生物学的特性、ライフスタイル、目標に基づいたオーダーメイドの食事・サプリメントソリューションを提供します。ゲノミクス、マイクロバイオーム科学、バイオマーカー、AI駆動型分析技術の進歩を基盤とし、原料サプライヤーや診断技術革新企業からデジタルヘルスプラットフォーム、サプリメント提供企業までを網羅するエコシステムです。消費者が予防的健康管理をますます求める中、市場は汎用的なウェルネス製品からデータ駆動型で臨床的に検証されたパーソナライゼーションへと移行しており、急速に進化する競争の激しい環境となっています。

地域別動向

予測期間中、アジア太平洋地域が世界パーソナライズド栄養市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、健康意識の高まり、都市化、可処分所得の増加を背景に、パーソナライズド栄養市場において最も急速に成長する地域として台頭しています。中国、インド、日本、韓国などの国々では、特に糖尿病、肥満、心血管疾患などの慢性疾患の負担が増大していることから、予防医療に対する消費者の積極的な姿勢が強まっています。この変化により、個人の遺伝子構成、ライフスタイル、健康ニーズに合わせた栄養ソリューションの導入が加速しています。

パーソナライズド栄養市場:企業評価マトリックス

ネスレ・ヘルスサイエンス(スイス)は、現在グローバルなパーソナライズド栄養市場をリードしております。その優位性は、科学的に裏付けられたブランド群(ペルソナ・ニュートリション、ガーデン・オブ・ライフ、ピュア・エンカプスレーションズ、バイタル・プロテインズ)と、サプリメント、医療用栄養食品、デジタルプラットフォームを通じたパーソナライゼーションの拡大能力に由来します。一方、スタートアップ企業の中では、ZOE(アメリカ)がアクティブパーソナライゼーション分野をリードする立場にあります。同社のマイクロバイオーム、血液バイオマーカー、ウェアラブル統合モデルは、科学的信頼性と高い消費者採用率をもたらしています

主要市場プレイヤー

- Nestle Health Science (Switzerland)

- 23andMe (US)

- Abbott (US)

- Zoe (US)

- InsideTracker (US)

最近の動向

2023年11月:Viome社はパーソナライズド栄養・長寿研究分野のサービス拡充を目的にNaring Health社を買収。歯科専門家向け「Oral Health Intelligence Test」および「Oral Health Pro with CancerDetect」により口腔健康管理領域へ進出。

2025年3月:Noom社はCollective Health社と提携し、企業向け統合型GLP-1体重管理ソリューションを提供開始。医薬品と個別コーチングを組み合わせたサービスです。

2025年1月:インサイドトラッカーはウルトラヒューマンと提携し、同社のウルトラトレース技術を活用した予防的血液検査プラットフォーム「ブラッドビジョン」をアメリカ消費者向けに提供開始。インサイドトラッカーの心臓カテゴリー検査と、ウルトラヒューマンリングAIRやウェアラブル端末などのデータを統合し、心血管健康に関する知見を提供します。

2024年5月:Seed社は、独自開発のL. crispatus菌株を配合した膣用シンバイオティクス「VS-01」を発売いたしました。臨床データにより、最適な膣内マイクロバイオームの回復・維持効果を確認し、女性の健康ニーズに対応することが実証されました。

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 対象範囲と除外範囲 32

1.4 対象期間 33

1.5 対象単位 33

1.5.1 通貨/価値単位 33

1.5.2 数量単位 34

1.6 関係者 34

1.7 変更点の概要 34

2 調査方法論 36

2.1 調査データ 36

2.1.1 二次データ 37

2.1.1.1 二次情報源からの主要データ 37

2.1.2 一次データ 38

2.1.2.1 一次情報源からの主要データ 38

2.1.2.2 産業専門家からの主な知見 39

2.1.2.3 一次プロファイルの内訳 40

2.2 市場規模の推定 40

2.2.1 アプローチ1—ボトムアップ(ソリューション種類別、地域別) 41

2.2.2 アプローチ2—トップダウン(グローバル市場に基づく) 42

2.2.3 供給側分析 42

2.3 データの三角測量 43

2.4 調査の前提条件 44

2.5 調査の限界 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 51

4.1 パーソナライズド栄養市場における主要プレイヤーにとっての魅力的な機会 51

4.2 アジア太平洋地域のパーソナライズド栄養市場(ソリューションタイプ別・国別) 52

4.3 ソリューション種類および地域別パーソナライズド栄養市場 53

4.4 パーソナライズド栄養市場:主要地域サブ市場のシェア 54

5 市場概要 55

5.1 はじめに 55

5.2 マクロ経済指標 55

5.2.1 慢性疾患の増加傾向 55

5.2.2 健康への関心の高まりによる消費者の嗜好の変化 57

5.3 市場動向 58

5.3.1 推進要因 58

5.3.1 推進要因 58

5.3.1.1 慢性疾患による医療負担の増加 58

5.3.1.2 高齢人口の急増と栄養補助食品の利用拡大 59

5.3.1.3 オミクス、ウェアラブル、AIの技術の進歩による、より深くリアルタイムな個別栄養分析の実現 60

5.3.1.4 企業、保険会社、医療提供者による予防医療の導入と、個別化栄養を体系的なケアに統合する動き 61

5.3.1.5 デジタル医療の拡大傾向 61

5.3.2 抑制要因 62

5.3.2.1 活性測定検査やサプリメントの高コストが、大衆市場における手頃な価格と普及を制限していること 62

5.3.2.2 規制の複雑さと健康効果に関する表示制限が、イノベーションとマーケティング効果を阻害している 62

5.3.3 機会 63

5.3.3.1 デジタルヘルスツールの導入増加 63

5.3.3.2 企業向けウェルネスおよび保険会社支援型予防医療プログラムへの拡大 63

5.3.4 課題 64

5.3.4.1 文化的・食習慣・インフラの違いによる地域横断的なパーソナライゼーションの拡大 64

5.3.4.2 サブスクリプションモデルにおける顧客離反による消費者エンゲージメントと維持 64

5.4 生成AIがパーソナライズド栄養市場に与える影響 64

5.4.1 パーソナライズド栄養市場における生成AIの活用 65

5.4.2 事例分析 65

5.4.2.1 ZOE社の生成AIを活用した栄養指導プラットフォーム 65

5.4.2.2 AI強化型CGMインサイト(Lingoプラットフォーム) 66

5.4.2.3 Viome社のAIを活用した個別化サプリメント処方 66

5.4.3 AIが個別化栄養市場に与える影響 66

5.4.4 ジェネレーティブAIが隣接エコシステムに与える影響 67

6 産業動向 68

6.1 はじめに 68

6.2 バリューチェーン分析 68

6.2.1 サンプリング 69

6.2.2 検査と評価 69

6.2.3 解釈と推奨 69

6.2.4 最終用途 69

6.3 顧客ビジネスに影響を与える動向/変革 69

6.4 価格分析 70

6.4.1 主要企業別栄養タイプ平均販売価格(2024年) 70

6.4.2 地域別平均販売価格の推移(2023年~2030年) 71

6.5 エコシステム分析 72

6.5.1 需要側 72

6.5.2 供給側 72

6.6 技術分析 74

6.6.1 主要技術 74

6.6.1.1 次世代シーケンシング 74

6.6.1.2 16S rRNA およびメタゲノムシーケンシング 74

6.6.2 補完技術 75

6.6.2.1 連続血糖モニタリング 75

6.6.2.2 AI/機械学習栄養プラットフォーム 75

6.6.3 隣接技術 76

6.6.3.1 遠隔医療・仮想栄養プラットフォーム 76

6.6.3.2 3D食品印刷・機能性食品技術 76

6.7 特許分析 77

6.8 貿易分析 80

6.8.1 HSコード3822の輸入状況 80

6.8.2 HSコード3822の輸出状況 82

6.9 主要カンファレンス及びイベント(2025年~2026年) 83

6.10 規制環境 84

6.10.1 規制機関、政府機関、その他の組織 84

6.10.2 規制の枠組み 87

6.10.2.1 北米 87

6.10.2.1.1 カナダ 87

6.10.2.1.2 アメリカ 87

6.10.2.1.3 メキシコ 87

6.10.3 欧州連合(EU)の規制 87

6.10.3.1 アジア太平洋地域 88

6.10.3.1.1 中国 88

6.10.3.1.2 インド 89

6.10.3.1.3 オーストラリアおよびニュージーランド 89

6.10.3.2 南アメリカ 89

6.10.3.2.1 ブラジル 89

6.10.3.2.2 アルゼンチン 90

6.10.3.3 アフリカ 90

6.10.3.3.1 機能性食品 90

6.10.3.3.2 栄養補助食品 90

6.10.3.3.3 南アフリカにおける登録 91

6.10.3.3.4 南アフリカにおけるサプリメントの組成 91

6.10.3.4 中東 92

6.11 ポーターの5つの力分析 92

6.11.1 新規参入の脅威 93

6.11.2 代替品の脅威 93

6.11.3 供給者の交渉力 94

6.11.4 購買者の交渉力 94

6.11.5 競争の激しさ 94

6.12 主要な利害関係者および購買基準 95

6.12.1 購買プロセスにおける主要な利害関係者 95

6.12.2 購買基準 96

6.13 投資および資金調達シナリオ 97

6.14 ケーススタディ分析 97

6.14.1 ニュートリゲノミックス – カナダ、遺伝子検査に基づく栄養計画 97

6.14.2 ゾーイ(英国)-マイクロバイオーム及び代謝反応検査 98

6.14.3 ハビット(バイオームに買収)-米国、血液バイオマーカーに基づく栄養管理 98

6.15 個別化栄養市場への関税の影響 98

6.15.1 はじめに 98

6.15.2 主な関税率 99

6.15.3 個別化栄養産業における混乱 100

6.15.4 価格への影響分析 100

6.15.5 各地域への主な影響 101

6.15.5.1 アメリカ 101

6.15.5.2 ヨーロッパ 101

6.15.5.3 アジア太平洋地域 101

6.15.6 最終用途産業レベルでの影響 101

7 ソリューションタイプ別パーソナライズド栄養市場 102

7.1 はじめに 103

7.2 製品 105

7.2.1 パーソナライゼーションと利便性、有効性を統合した精密医療ソリューションに対する消費者需要の高まり 105

7.2.2 パーソナライズドサプリメント 107

7.2.2.1 欠乏症対策、ライフスタイルニーズ、予防的健康管理に対応したオーダーメイドサプリメントパックへの依存度の高まり 107

7.2.2.2 カスタマイズされたビタミン・ミネラル 108

7.2.2.3 プロバイオティクスとプレバイオティクス 109

7.2.2.4 タンパク質とアミノ酸ブレンド 109

7.2.2.5 植物性成分と生物活性物質 110

7.2.2.6 オメガ3脂肪酸と特殊脂肪 110

7.2.3 パーソナライズド機能性食品 111

7.2.3.1 食品・飲料を通じた日常的な食事へのパーソナライゼーション統合に対する消費者の嗜好の高まり 111

7.2.3.2 機能性食品 112

7.2.3.3 カスタムミールキット 112

7.2.3.4 スマート飲料 113

7.3 サービス 113

7.3.1 診断、コーチング、および機関ウェルネスプログラムを統合したパーソナライズドヘルスサービスに対する消費者需要の拡大 113

7.3.2 検査・診断 115

7.3.2.1 データ駆動型の個別化を実現し、科学的に裏付けられたスケーラブルなソリューションを可能にする診断の基盤的役割 115

7.3.2.2 遺伝子検査キット 116

7.3.2.3 マイクロバイオーム検査キット 116

7.3.2.4 血液バイオマーカー検査 117

7.3.2.5 アレルギー検査 117

7.3.3 コーチング及び栄養士相談 117

7.3.3.1 持続可能な健康行動変容を促進するためのデータ解釈指導に対する消費者ニーズの高まり 117

7.3.4 法人向けウェルネス及び保険連動プログラム 118

7.3.4.1 保険会社及び雇用主が個別化栄養を組み込むことを促す予防医療経済学 118

7.4 デジタルツール/プラットフォーム 119

7.4.1 パーソナライゼーションを拡張可能なリアルタイムの双方向型消費者健康エコシステムへ変革する技術統合 119

7.4.2 モバイルアプリ 121

7.4.3 ウェアラブル機器とデバイス 122

7.4.4 オンラインプラットフォーム 123

7.4.5 AIコーチ 124

8 パーソナライズド栄養市場(種類別) 126

8.1 はじめに 127

8.2 アクティブ 128

8.2.1 精密性、革新性、データ駆動型インサイトによるアクティブ測定の推進 128

8.3 スタンダード 129

8.3.1 標準測定の普及を推進するアクセシビリティ、手頃な価格、拡張性 129

9 パーソナライズド栄養市場、パーソナライゼーションの基盤別 131

9.1 はじめに 132

9.2 ニュートリゲノミクス 133

9.2.1 パーソナライズドな健康成果を高めるためのDNA駆動型栄養ソリューションに対する消費者需要の増加 133

9.3 マイクロバイオームベース 134

9.3.1 免疫力と代謝機能の向上に対する消費者意識の高まり 134

9.4 バイオマーカー 136

9.4.1 自宅で手軽に実施できる血液バイオマーカー検査による、リアルタイムでエビデンスに基づいた栄養ソリューションへの需要増加 136

9.5 ウェアラブルベース 137

9.5.1 血糖値、睡眠、活動量、回復度などの指標と栄養情報を統合したウェアラブル端末の普及拡大 137

9.6 行動・食事記録ベース 138

9.6.1 デジタル追跡と行動指導による栄養改善を促進する、入手しやすく手頃な価格のツールに対する消費者需要 138

9.7 ライフスタイルベース 140

9.7.1 年齢、性別、フィットネスレベル、ライフスタイルに基づく消費者グループにおける、人口層別の栄養素ニーズに対する認識の高まり 140

10 用途別パーソナライズド栄養市場 142

10.1 はじめに 143

10.2 一般的なライフスタイル 144

10.2.1 予防的ウェルネスと日常的な健康最適化が市場を牽引 144

10.3 スポーツ・フィットネスパフォーマンス 145

10.3.1 スポーツ参加の増加とパフォーマンス最適化への需要 145

10.4 体重管理と代謝健康 147

10.4.1 肥満の蔓延と生活習慣病の増加 147

10.5 臨床栄養学と疾病管理 148

10.5.1 増加する慢性疾患の負担とデジタル治療の統合 148

10.6 ライフステージと特別な対象集団 149

10.6.1 人生の転換期における個別化された栄養への需要の高まり 149

10.7 美容、肌、長寿 151

10.7.1 ホリスティックなウェルネスと健康的な加齢に対する消費者の関心の高まり 151

11 エンドユース別パーソナライズド栄養市場 153

11.1 はじめに 154

11.2 消費者向け直接販売(D2C) 155

11.2.1 利便性と消費者エンゲージメントがD2Cパーソナライズド栄養市場を牽引 155

11.3 患者/医療従事者ユーザー 156

11.3.1 臨床的信頼性と治療的価値によるセグメント拡大 156

11.4 スポーツ・フィットネス 157

11.4.1 パフォーマンス最適化によるパーソナライズド栄養需要の拡大 157

11.5 企業・保険会社 158

11.5.1 リスク軽減と従業員の健康増進による普及促進 158

12 ビジネスモデル別パーソナライズド栄養市場(定性的) 160

12.1 はじめに 160

12.2 消費者向け単品購入 160

12.3 定期購入 161

12.4 B2B/ライセンス 161

13 地域別パーソナライズド栄養市場 162

13.1 はじめに 163

13.2 北米 164

13.2.1 アメリカ 171

13.2.1.1 AIの進歩、豊富なデータセットの利用可能性、およびパーソナライズド栄養に対する一般の関心の高まりが市場を牽引 171

13.2.2 カナダ 172

13.2.2.1 支援的な医療政策と長期的な健康への関心の高まりが市場を牽引 172

13.2.3 メキシコ 173

13.2.3.1 規制強化と公衆衛生需要の中でのDTC(消費者向け直接販売)および小売の急速な拡大が市場を牽引 173

13.3 アジア太平洋地域 175

13.3.1 中国 182

13.3.1.1 健康関連への関心の高まりがパーソナライズド栄養製品の消費を促進 182

13.3.2 日本 183

13.3.2.1 高齢化がパーソナライズド栄養の需要を牽引 183

13.3.3 インド 184

13.3.3.1 心血管疾患による死亡率の急増と人口動態の変化が市場を牽引 184

13.3.4 オーストラリア・ニュージーランド 186

13.3.4.1 統合デジタルヘルス導入と予防医療パートナーシップ 186

13.3.5 その他のアジア太平洋地域 187

13.4 ヨーロッパ 188

13.4.1 ドイツ 194

13.4.1.1 高齢化が個別化ソリューションの需要を牽引 194

13.4.2 英国 196

13.4.2.1 消費者の健康意識の高まりが成長を牽引する 196

13.4.3 フランス 197

13.4.3.1 高栄養食の採用傾向の増加が市場を牽引する 197

13.4.4 イタリア 198

13.4.4.1 スポーツ栄養への消費者の関心の高まりが市場に好影響を与える 198

13.4.5 スペイン 199

13.4.5.1 健康的なライフスタイル維持への関心の高まりが市場を牽引 199

13.4.6 デンマーク 200

13.4.6.1 予防プログラムに対する公共部門の積極的な姿勢が早期の制度的需要を創出 200

13.4.7 オランダ 200

13.4.7.1 デジタルヘルス導入率の高さと保険会社の試験的取り組みにより、迅速な支払経路が実現 200

13.4.8 その他のヨーロッパ 201

13.5 南米アメリカ 202

13.5.1 アルゼンチン 208

13.5.1.1 強力な臨床診断インフラと医師主導の栄養文化が需要を促進 208

13.5.2 ブラジル 209

13.5.2.1 大規模な消費者基盤と成熟したサプリメント小売エコシステムが市場を牽引 209

13.5.3 南米その他 211

13.6 世界その他 (ROW) 212

13.6.1 アフリカ 218

13.6.1.1 医療システムとの連携と都市部のプレミアム需要が市場を牽引 218

13.6.2 中東 219

13.6.2.1 高い一人当たり医療支出と雇用主の採用が市場を牽引 219

14 競争環境 221

14.1 概要 221

14.2 主要企業の戦略/勝つための権利 221

14.3 収益分析、2020年~2024年 222

14.4 2024年の市場シェア分析 223

14.5 企業評価と財務マトリックス 225

14.6 ブランド/製品比較 226

14.6.1 アボット 227

14.6.2 メドトロニック 227

14.6.3 ネスレ 227

14.6.4 プレネティクス 227

14.6.5 ゾーイ 227

14.7 企業評価マトリックス:主要プレイヤー、2024年 227

14.7.1 スター企業 228

14.7.2 新興リーダー 228

14.7.3 普及型プレイヤー 228

14.7.4 参加企業 228

14.7.5 企業フットプリント:主要プレイヤー 230

14.7.5.1 企業フットプリント 230

14.7.5.2 地域別フットプリント 231

14.7.5.3 ソリューションタイプ別フットプリント 232

14.7.5.4 アプリケーション別フットプリント 233

14.7.5.5 エンドユース別フットプリント 234

14.8 企業評価マトリックス:スタートアップ/中小企業、2024年 235

14.8.1 先進企業 235

14.8.2 対応企業 235

14.8.3 ダイナミック企業 235

14.8.4 スタート地点 235

14.9 競合ベンチマーク:スタートアップ/中小企業、2024年 237

14.9.1 主要スタートアップ/中小企業の詳細リスト 237

14.10 競争環境と動向 238

14.10.1 製品発売 238

14.10.2 取引 239

14.10.3 事業拡大 241

14.10.4 その他の動向 242

15 企業プロフィール 243

15.1 製品企業 243

15.1.1 主要企業 243

15.1.1.1 アボット 243

15.1.1.1.1 事業概要 243

15.1.1.1.2 提供製品・ソリューション・サービス 245

15.1.1.1.3 最近の動向 245

15.1.1.1.3.1 取引 245

15.1.1.1.3.2 その他の動向 246

15.1.1.1.4 MnMの見解 246

15.1.1.1.4.1 主な強み/勝因 246

15.1.1.1.4.2 戦略的選択 246

15.1.1.1.4.3 弱み/競合上の脅威 246

15.1.1.2 ネスレ 247

15.1.1.2.1 事業概要 247

15.1.1.2.2 提供製品・ソリューション・サービス 248

15.1.1.2.3 最近の動向 249

15.1.1.2.3.1 製品発売 249

15.1.1.2.3.2 取引 249

15.1.1.2.3.3 その他の動向 249

15.1.1.2.4 MnMの見解 250

15.1.1.2.4.1 主要な強み/勝つ権利 250

15.1.1.2.4.2 戦略的選択 250

15.1.1.2.4.3 弱み/競合上の脅威 250

15.1.1.3 Rootine 251

15.1.1.3.1 事業概要 251

15.1.1.3.2 提供製品・ソリューション・サービス 251

15.1.1.4 Viome 253

15.1.1.4.1 事業概要 253

15.1.1.4.2 提供製品・ソリューション・サービス 253

15.1.1.4.3 最近の動向 254

15.1.1.4.3.1 製品発売 254

15.1.1.4.3.2 取引 254

15.1.1.5 Seed Health 255

15.1.1.5.1 事業概要 255

15.1.1.5.2 提供製品・ソリューション・サービス 255

15.1.1.5.3 最近の動向 256

15.1.1.5.3.1 製品リリース 256

15.1.1.5.3.2 その他の動向 257

15.1.1.6 myDNA 258

15.1.1.6.1 事業概要 258

15.1.1.6.2 提供製品・ソリューション・サービス 258

15.1.1.6.3 最近の動向 259

15.1.1.6.3.1 取引事例 259

15.1.1.7 スーパーパワー 260

15.1.1.7.1 事業概要 260

15.1.1.7.2 提供製品・ソリューション・サービス 260

15.1.1.7.3 最近の動向 261

15.1.1.7.3.1 取引実績 261

15.1.1.8 オンブレ 262

15.1.1.8.1 事業概要 262

15.1.1.8.2 提供製品・ソリューション・サービス 262

15.1.1.9 サン・ジェノミクス 263

15.1.1.9.1 事業概要 263

15.1.1.9.2 提供製品・ソリューション・サービス 263

15.1.1.9.3 最近の動向 264

15.1.1.9.3.1 取引実績 264

15.1.1.10 GenoPalate 265

15.1.1.10.1 事業概要 265

15.1.1.10.2 提供製品・ソリューション・サービス 265

15.1.1.10.3 最近の動向 266

15.1.1.10.3.1 製品発売 266

15.1.1.10.3.2 取引 266

15.1.2 その他の主要企業 267

15.1.2.1 ネイチャーズウェイ 267

15.1.2.1.1 事業概要 267

15.1.2.1.2 提供製品・ソリューション・サービス 267

15.1.2.1.3 最近の動向 268

15.1.2.1.3.1 取引 268

15.1.2.2 Vitaminlab 269

15.1.2.2.1 事業概要 269

15.1.2.2.2 提供製品・ソリューション・サービス 269

15.1.2.3 キュア 270

15.1.2.3.1 事業概要 270

15.1.2.3.2 提供製品・ソリューション・サービス 270

15.1.2.4 ソーン・ヘルステック 271

15.1.2.4.1 事業概要 271

15.1.2.4.2 提供製品・ソリューション・サービス 271

15.1.2.4.3 最近の動向 272

15.1.2.4.3.1 取引実績 272

15.1.2.5 Vitagene 273

15.1.2.5.1 事業概要 273

15.1.2.5.2 提供製品・ソリューション・サービス 273

15.2 サービス企業 274

15.2.1 主要企業 274

15.2.1.1 23andMe 274

15.2.1.1.1 事業概要 274

15.2.1.1.2 提供製品・ソリューション・サービス 274

15.2.1.1.3 最近の動向 275

15.2.1.1.3.1 製品発表 275

15.2.1.1.3.2 取引 275

15.2.1.1.4 MnMの見解 276

15.2.1.1.4.1 主な強み/勝因 276

15.2.1.1.4.2 戦略的選択 276

15.2.1.1.4.3 弱み/競合上の脅威 276

15.2.1.2 メドトロニック 277

15.2.1.2.1 事業概要 277

15.2.1.2.2 提供製品・ソリューション・サービス 278

15.2.1.2.3 最近の動向 279

15.2.1.2.3.1 取引事例 279

15.2.1.2.4 MnMの見解 279

15.2.1.2.4.1 主な強み/勝因 279

15.2.1.2.4.2 戦略的選択 280

15.2.1.2.4.3 弱み/競合上の脅威 280

15.2.1.3 プレネティクス 281

15.2.1.3.1 事業概要 281

15.2.1.3.2 提供製品・ソリューション・サービス 281

15.2.1.3.3 最近の動向 282

15.2.1.3.3.1 製品発売 282

15.2.1.3.3.2 取引 282

15.2.1.3.4 MnMの見解 283

15.2.1.3.4.1 主な強み/勝因 283

15.2.1.3.4.2 戦略的選択 283

15.2.1.3.4.3 弱み 競合脅威 283

15.2.1.4 ゾーイ 284

15.2.1.4.1 事業概要 284

15.2.1.4.2 提供製品・ソリューション・サービス 284

15.2.1.4.3 最近の動向 285

15.2.1.4.3.1 その他の動向 285

15.3 その他のプレイヤー 286

15.3.1 インサイド・トラッカー 286

15.3.1.1 事業概要 286

15.3.1.2 提供製品・ソリューション・サービス 286

15.3.1.3 最近の動向 287

15.3.1.3.1 製品発売 287

15.3.1.3.2 取引 288

15.3.1.3.3 その他の動向 288

15.3.2 ニュートリジェノミックス 289

15.3.2.1 事業概要 289

15.3.2.2 提供製品・ソリューション・サービス 289

15.3.2.3 最近の動向 290

15.3.2.3.1 取引 290

15.3.3 SUGGESTIC 291

15.3.3.1 事業概要 291

15.3.3.2 提供製品・ソリューション・サービス 291

15.3.4 LEVELS 293

15.3.4.1 事業概要 293

15.3.4.2 提供製品・ソリューション・サービス 293

15.3.5 OVIVA 295

15.3.5.1 事業概要 295

15.3.5.2 提供製品・ソリューション・サービス 295

15.3.6 NOOM 297

15.3.6.1 事業概要 297

15.3.6.2 提供製品・ソリューション・サービス 297

15.3.6.3 最近の動向 298

15.3.6.3.1 製品リリース 298

15.3.6.3.2 取引 298

15.3.7 CAREPREDICT 299

15.3.8 SELFDECODE 300

15.3.9 NUTRIGENIE 300

15.3.10 SEASON HEALTH 301

15.3.11 ALBA HEALTH 302

16 隣接および関連市場 303

16.1 はじめに 303

16.2 制限事項 303

16.3 精密栄養市場 304

16.3.1 市場定義 304

16.3.2 市場概況 304

16.4 栄養補助食品市場 305

16.4.1 市場定義 305

16.4.2 市場概況 305

17 付録 307

17.1 ディスカッションガイド 307

17.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 312

17.3 カスタマイズオプション 314

17.4 関連レポート 314

17.5 著者詳細 315

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/