主なポイント

AI専用ASICコプロセッサ分野は、予測期間中に最も急速な成長が見込まれます。これは、AIおよび機械学習ワークロード向けに最適化された専用設計により、汎用プロセッサと比較して優れた性能とエネルギー効率を提供するためです。データセンター、自動運転車、エッジコンピューティングなどの産業におけるAIの採用拡大が、これらのカスタムアクセラレータの需要を増加させています。

予測期間中、エンタープライズエンドユーザー産業がチップレット市場で最大のシェアを占めると見込まれます。この成長は、スケーラブルかつエネルギー効率の高いチップレットアーキテクチャを必要とする、データセンター、クラウドコンピューティング、AIワークロードにおける高性能コンピューティングソリューションの需要増加によって牽引されます。IT、通信、自動車などの業界を横断する企業が、性能向上とコスト削減のためにチップレットの採用を拡大しており、これが市場成長を促進しています。

2.5D/3Dパッケージングは、チップレットの領域を変革する技術です。チップレットの垂直積層を可能にすることで、比類のないレベルの性能、帯域幅、小型化を実現します。2.5D/3Dは、複数のICを同一パッケージに組み込むことを可能にするパッケージング手法です。2.5D構造では、2つ以上のアクティブ半導体チップをシリコンインターポーザー上に並列配置し、極めて高いダイ間相互接続密度を実現します。3D構造では、アクティブチップをダイスタッキングにより統合し、最短の相互接続と最小のパッケージフットプリントを実現します。近年、2.5Dおよび3D技術は、極めて高いパッケージ密度とエネルギー効率を達成する利点から、理想的なチップレット統合プラットフォームとして勢いを増しています。

北米のチップレット市場は、強力な技術エコシステム、高度なコンピューティングソリューションへの高い需要、業界リーダーと学術機関の協力関係、政府の支援政策や優遇措置など、いくつかの主要な要因に後押しされ、大幅な成長が見込まれています。この地域は、半導体企業、研究機関、テクノロジー大手企業からなるエコシステムを基盤に、最先端の半導体イノベーションの拠点となっています。

主要な市場プレイヤーは、パートナーシップや投資など、有機的・無機的両方の戦略を採用しています。例えば、インテルはTSMCとの提携を発表し、同社の高性能コンピューティングおよびグラフィックス製品向けチップの製造を共同で進めています。この提携は、インテルが外部ファウンドリへの依存度を低減することを目的としています。

チップレット産業は、AI、5G、データセンターアプリケーションにおける高性能かつ省エネルギーなコンピューティングソリューションへの需要増加に牽引され、大きな機会を提供しています。UCIeのようなオープンスタンダードの台頭は、半導体ベンダー間の相互運用性と協業に向けた新たな道を開いています。さらに、民生用電子、自動車、エッジコンピューティング分野での利用拡大が市場の応用基盤を広げています。2.5D/3Dパッケージングおよび相互接続技術における継続的な進歩は、革新とコスト効率の高いチップ設計のためのさらなる機会を生み出しています。

顧客の顧客に影響を与えるトレンドとディスラプション

チップレットプロバイダーは、主にヘテロジニアス統合や先進的パッケージングといった技術に依存しています。この分野における将来の収益は、AI、5G、ヘテロジニアス統合、データセンター、IIoT、先進運転支援システム(ADAS)、エッジコンピューティング、ニューロモーフィックコンピューティングといった産業動向の影響を受ける可能性が高いです。企業は、これらのトレンドが現在の顧客にどのような影響を与え、顧客の収益がどのように変化しているかにも注目すべきです。この分析は、企業がビジネス戦略を立案し、進化する産業トレンドの影響を理解する上で役立ちます。

市場エコシステム

図は、設計会社、製造会社、パッケージングサービスプロバイダー、OEMなど、チップレット市場の多様なエコシステムを示しています。AMD、Samsung、Marvellなどの主要チップレット設計会社は、先進的なアーキテクチャと相互接続技術の開発に注力しています。TSMC、GlobalFoundries、UMCなどの製造会社およびファブ会社は、ウエハー生産と先進的な包装において重要な役割を担っています。さらに、Amkor、ASE、Teradyneなどの企業はテストおよび包装サービスを提供し、Google、Tesla、HuaweiなどのOEMはエンドユーザー製品にチップレットベースのソリューションを組み込み、市場全体の普及を促進しています。

地域

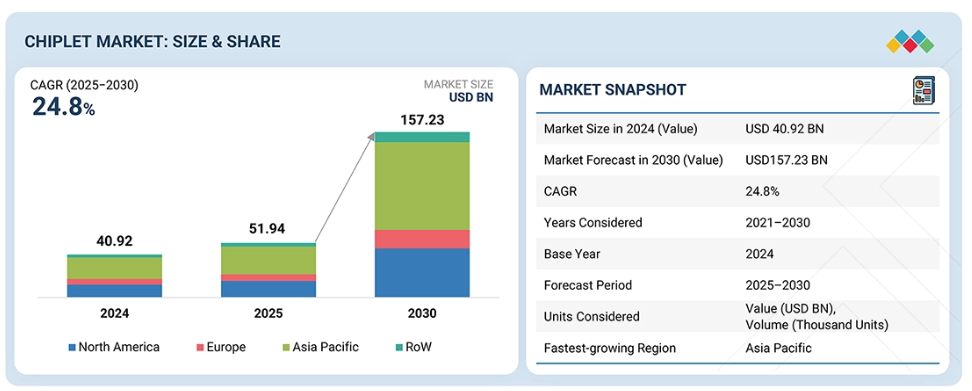

予測期間中、アジア太平洋地域が世界のチップレット市場で最も急速に成長する地域となる見込み

アジア太平洋地域のチップレット市場は著しい成長が見込まれます。同地域の半導体産業はファウンドリ、メーカー、技術革新企業からなる強力なネットワークを有し、チップレットベースの設計における主要な進歩を推進しています。また、中国やインドなどの人口大国を中心に高度な電子機器への需要が高まっており、チップレット技術にとって重要な焦点地域となっています。さらに、地域全体での5Gネットワークの迅速な展開は、効率的で高性能なコンピューティングの必要性を高めており、これは電力効率やヘテロジニアス統合といったチップレットの特徴とよく合致しています。アジア太平洋地域の各国政府、特に韓国、台湾、シンガポールでは、研究開発に多額の投資を行っており、イノベーション育成への取り組みを強調しています。

チップレット市場:企業評価マトリクス

チップレット市場マトリクスにおいて、主要企業は製品発表、革新的技術、戦略的成長施策などの進歩により、市場をリードする存在として認識されています。これらの企業は広範な製品ポートフォリオ、先駆的な製品群、世界規模の事業展開を有しています。また、バリューチェーン全体にわたる確立されたパートナーシップネットワークを維持しています。チップレット市場における最重要企業は、アメリカインテル株式会社です。新興リーダー企業は、効果的な事業戦略と確固たる市場存在感を備えた優れたベンダーです。主要企業の戦略を模倣し、市場トップクラスへ躍進する潜在能力を有しています。チップレット市場内の複数の組織は、パートナーシップネットワークに大きく依存しています。MediaTek(台湾)はこのカテゴリーの代表例です。

主要市場プレイヤー

Intel Corporation (US)

Advanced Micro Devices, Inc. (US)

Apple Inc. (US)

IBM (US)

Marvell (US)

最近の動向

- 2025年5月 : メディアテックは、TSMCが製造する初の2ナノメートルチップの開発と2025年9月のテープアウトを発表しました。本製品はスマートフォンを超えた大量生産向けカスタムASICであり、AI加速とリアルタイム推論に重点を置き、モジュール式で柔軟なチップレット着想の設計原則を活用しています。

- 2024年6月:IBMは日本の半導体メーカーであるラピダス社との協業を拡大し、チップレットパッケージング技術を含めることにしました。この提携は、2nm世代デバイス向け高性能半導体に焦点を当て、チップレットパッケージの量産技術確立を目指しています。

- 2023年2月 : マーベルとAWSは、クラウドファーストのシリコン設計を主導するため提携し、クラウドコンピューティング環境の固有のニーズに対応します。スケーラビリティ、柔軟性、迅速な開発を提供するチップレットは、この戦略において不可欠であり、進化するクラウドワークロード向けのカスタマイズされたソリューションを実現します。マーベルのチップレット専門知識とAWSのクラウド技術力を組み合わせることで、クラウド最適化シリコンの開発が促進されることが期待されます。

- 2022年3月 : AppleはMac Studio向け高性能SoC「M1 Ultra」を発表しました。これは2つのM1 Maxチップを革新的なUltraFusion包装技術で接続したものです。1,140億個のトランジスタと最大128GBの統合メモリを搭載し、開発者、3Dアーティスト、映像プロフェッショナル向けに卓越した性能を提供。動画トランスコーディングなどのタスクにおいて従来システムを大幅に上回ります。この技術はワット当たりの性能を維持しつつ、パーソナルコンピュータチップの新たな基準を確立しました。

1 はじめに 22

1.1 調査目的 22

1.2 市場定義 22

1.3 調査範囲 23

1.3.1 対象市場および地域範囲 23

1.3.2 対象範囲および除外範囲 24

1.3.3 対象年度 24

1.4 対象通貨 24

1.5 対象単位 25

1.6 制限事項 25

1.7 関係者 25

1.8 変更点の概要 25

2 調査方法論 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 主要な二次情報源の一覧 28

2.1.1.2 二次情報源からの主要データ 28

2.1.2 一次データ 29

2.1.2.1 主要インタビュー参加者一覧 29

2.1.2.2 一次資料からの主要データ 30

2.1.2.3 主要な産業インサイト 31

2.1.2.4 一次調査の内訳 31

2.1.3 二次調査と一次調査 32

2.2 市場規模推定方法論 32

2.2.1 ボトムアップアプローチ 32

2.2.1.1 ボトムアップ分析を用いた市場規模推定手法

(需要側) 32

2.2.2 トップダウンアプローチ 33

2.2.2.1 トップダウン分析を用いた市場規模推定手法

(供給側) 33

2.2.2.2 供給側分析 34

2.3 データの三角測量 35

2.4 調査の前提条件 36

2.5 リスク評価 37

2.6 調査の限界 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 42

4.1 チップレット市場におけるプレイヤーにとっての魅力的な機会 42

4.2 プロセッサー別チップレット市場 42

4.3 包装技術および最終用途別チップレット市場 43

4.4 国別チップレット市場 43

5 市場概要 44

5.1 はじめに 44

5.2 市場動向 44

5.2.1 推進要因 45

5.2.1.1 様々な分野におけるHPCサーバーの導入 45

5.2.1.2 データセンターの増加 45

5.2.1.3 先進的な包装技術への移行 46

5.2.2 制約要因 47

5.2.2.1 熱管理上の課題 47

5.2.2.2 業界全体の相互運用性基準の欠如 47

5.2.3 機会 48

5.2.3.1 量子チップレットの開発 48

5.2.3.2 5Gインフラの急速な拡大 48

5.2.3.3 医療機器への高性能かつ省電力なチップレットの採用増加 49

5.2.3.4 AIおよびエッジコンピューティングアプリケーションにおけるチップレットの採用 49

5.2.3.5 自動運転車への投資増加 50

5.2.4 課題 51

5.2.4.1 知的財産保護およびライセンスに関連する課題 51

5.2.4.2 チップレットベースのシステムに関連するサイバーセキュリティおよび脆弱性の問題 51

5.3 技術分析 52

5.3.1 主要技術 52

5.3.1.1 チップレットによるヘテロジニアス統合 52

5.3.2 補完技術 52

5.3.2.1 SoIC-COW 52

5.3.2.2 インフィニティ・アーキテクチャ 53

5.3.3 隣接技術 53

5.3.3.1 FDX FD-SOI 53

5.4 バリューチェーン分析 54

5.5 エコシステム・マッピング 57

5.6 投資および資金調達シナリオ 59

5.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 60

5.8 ポーターの5つの力分析 60

5.8.1 新規参入の脅威 62

5.8.2 代替品の脅威 62

5.8.3 供給者の交渉力 62

5.8.4 購入者の交渉力 62

5.8.5 競争の激しさ 63

5.9 価格分析 63

5.9.1 主要企業別プロセッサー平均販売価格(2024年) 64

5.9.2 地域別GPU平均販売価格推移(2021年~2024年) 65

5.10 事例分析 67

5.10.1 インテルとシーメンス・ヘルスインニアーズがチップレットを活用した最先端のAI搭載イメージングソリューションを開発 67

5.10.2 アークロニクスの組込みFPGA(EFPGA)が異種チップレット統合を実現 68

5.10.3 エリヤン、TSMCと提携しチップレット統合を推進 68

5.11 貿易分析 69

5.12 規格と規制環境 70

5.12.1 規制機関、政府機関、その他の組織 70

5.12.2 規格 74

5.12.3 規制 75

5.13 特許分析 76

5.14 主要会議およびイベント(2025年~2026年) 80

5.15 主要な利害関係者および購買基準 81

5.15.1 購買プロセスにおける主要な利害関係者 81

5.15.2 購買基準 82

5.16 AI/汎用AIがチップレット市場に与える影響 83

5.17 2025年アメリカ関税がチップレット市場に与える影響 83

5.17.1 はじめに 83

5.17.2 主な関税率 84

5.17.3 価格影響分析 84

5.17.4 国・地域への影響 84

5.17.4.1 アメリカ 84

5.17.4.2 ヨーロッパ 84

5.17.4.3 アジア太平洋 85

5.17.5 最終用途アプリケーションへの影響 85

6 最終用途アプリケーション別チップレット市場 86

6.1 はじめに 87

6.2 企業向け電子 88

6.2.1 組織運営におけるエネルギー効率への需要増加がセグメント成長を牽引 88

6.3 民生用電子 89

6.3.1 デジタル電子機器への急速な移行が市場を牽引 89

6.4 自動車 90

6.4.1 車両安全性の向上への重点が市場成長を促進 90

6.5 産業オートメーション 92

6.5.1 インダストリー4.0技術の導入が市場成長を促進 92

6.6 医療 93

6.6.1 個別化医療の進化が成長機会を提供 93

6.7 軍事・航空宇宙 94

6.7.1 過酷な環境下での効率的な機能性が需要を促進 94

6.8 その他の最終用途 95

7 包装技術別チップレット市場 97

7.1 はじめに 98

7.2 システム・イン・パッケージ(SIP) 99

7.2.1 民生用電子機器、自動車、医療、産業用IoT分野における応用拡大が市場を牽引 99

7.3 フリップチップチップスケールパッケージ(FCCSP) 100

7.3.1 電気的・熱的性能の向上による需要拡大 100

7.4 フリップチップボールグリッドアレイ (FCBGA) 100

7.4.1 効率的な放熱能力が市場成長を促進 100

7.5 2.5D/3D 101

7.5.1 単一パッケージへの複数IC統合能力が市場を牽引 101

7.6 ウエハーレベルチップスケールパッケージ(WLCSP) 101

7.6.1 より短い相互接続による性能の向上、および市場成長を促進する費用対効果 101

7.7 ファンアウト(FO) 102

7.7.1 センサーおよびRFコンポーネントの統合を簡素化し、市場の成長を促進する 102

8 プロセッサ別チップレット市場 103

8.1 はじめに 104

8.2 FPGA 106

8.2.1 デバイス性能、柔軟性、カスタマイズの向上による市場牽引力 106

8.3 GPU 111

8.3.1 AI、機械学習、データセンターにおける導入拡大による需要増大 111

8.4 CPU 116

8.4.1 市場成長を促進する熱管理能力の向上 116

8.5 APU 121

8.5.1 市場成長を促進する総合的なコンピューティング性能の向上 121

8.6 AI ASIC コプロセッサ 126

8.6.1 自動運転車、医療、金融分野におけるAIの普及が市場を牽引 126

9 地域別チップレット市場 132

9.1 はじめに 133

9.2 北米 134

9.2.1 北米のマクロ経済見通し 134

9.2.2 アメリカ 136

9.2.2.1 市場を牽引する費用対効果の高い製造手法への需要の高まり 136

9.2.3 カナダ 138

9.2.3.1 国内半導体産業を活性化させる政府主導の取り組みが市場成長を促進 138

9.2.4 メキシコ 139

9.2.4.1 拡大する自動車産業が市場成長を促進 139

9.3 ヨーロッパ 139

9.3.1 ヨーロッパのマクロ経済見通し 140

9.3.2 ドイツ 142

9.3.2.1 半導体生産の急増が市場を牽引 142

9.3.3 英国 143

9.3.3.1 民生用電子機器の需要増加が市場成長を促進 143

9.3.4 フランス 144

9.3.4.1 相互接続技術の最適化が市場成長を促進 144

9.3.5 イタリア 144

9.3.5.1 相互接続技術の最適化が市場成長を支える 144

9.3.6 スペイン 145

9.3.6.1 市場成長を促進するための先進的包装の重要性増大 145

9.3.7 ポーランド 145

9.3.7.1 需要拡大に向けた現地研究開発センター及びパイロット生産ラインの構築に注力 145

9.3.8 北欧諸国 145

9.3.8.1 需要拡大に向けたAI、エッジコンピューティング、5Gに注力するスタートアップ企業への重点的支援 145

9.3.9 その他のヨーロッパ 145

9.4 アジア太平洋地域 146

9.4.1 アジア太平洋地域のマクロ経済見通し 146

9.4.2 中国 149

9.4.2.1 市場成長を促進するための、外国の半導体技術革新への依存度低減への重点 149

9.4.3 日本 150

9.4.3.1 自動車分野における技術進歩が市場成長を促進 150

9.4.4 韓国 150

9.4.4.1 活況を呈する民生用電子産業が需要を牽引 150

9.4.5 インド 151

9.4.5.1 IoT、通信インフラ、自動車用電子機器への重点的な取り組みが市場成長を支える 151

9.4.6 オーストラリア 151

9.4.6.1 高信頼性・低消費電力の特殊チップレット生産への注力が需要を促進 151

9.4.7 マレーシア 151

9.4.7.1 グローバルOSAT企業からの海外投資増加が市場成長を支える 151

9.4.8 タイ 152

9.4.8.1 インフラ投資の拡大が市場を牽引 152

9.4.9 ベトナム 152

9.4.9.1 外国直接投資(FDI)の増加とインフラ開発が市場成長を促進 152

9.4.10 その他のアジア太平洋地域 152

9.5 その他の地域(ROW) 153

9.5.1 その他の地域(ROW)のマクロ経済見通し 153

9.5.2 南米 155

9.5.2.1 データセンター需要の増加が市場成長を牽引 155

9.5.3 中東 155

9.5.3.1 バーレーン 156

9.5.3.1.1 市場成長を促進する通信および自動車セクターの拡大 156

9.5.3.2 クウェート 156

9.5.3.2.1 成長機会を提供する現地生産の重要性の高まり 156

9.5.3.3 オマーン 156

9.5.3.3.1 市場成長を支える電子製造促進の取り組み 156

9.5.3.4 カタール 156

9.5.3.4.1 市場成長を促進するスマートインフラの開発 156

9.5.3.5 サウジアラビア 156

9.5.3.5.1 需要拡大に向けた多様な技術エコシステム構築の重視 156

9.5.3.6 アラブ首長国連邦(UAE) 157

9.5.3.6.1 市場牽引のためのデジタルトランスフォーメーションへの注目の高まり 157

9.5.3.7 その他中東地域 157

9.5.4 アフリカ 157

9.5.4.1 市場成長促進のためのスマート農業、接続性、産業オートメーションへの重点 157

9.5.4.2 南アフリカ 157

9.5.4.2.1 需要拡大に向けたデータセンター近代化への注力 157

9.5.4.3 その他のアフリカ地域 157

10 競争環境 158

10.1 概要 158

10.2 主要企業による主要戦略(2021年1月~2025年10月) 158

10.3 収益分析(2021年~2024年) 160

10.4 市場シェア分析(2024年) 160

10.5 企業評価と財務指標(2024年) 163

10.6 ブランド/製品比較 164

10.7 企業評価マトリックス:主要プレイヤー、2024年 164

10.7.1 スター企業 164

10.7.2 新興リーダー 164

10.7.3 普及型プレイヤー 165

10.7.4 参加企業 165

10.7.5 企業フットプリント:主要企業、2024年 166

10.7.5.1 企業フットプリント 166

10.7.5.2 地域別フットプリント 166

10.7.5.3 プロセッサーのフットプリント 167

10.7.5.4 最終用途アプリケーションのフットプリント 167

10.7.5.5 包装技術のフットプリント 168

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 168

10.8.1 先進企業 168

10.8.2 対応企業 168

10.8.3 ダイナミック企業 169

10.8.4 スタート地点 169

10.8.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 170

10.8.5.1 主要スタートアップ/中小企業リスト 170

10.8.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 171

10.9 競争環境 172

10.9.1 製品発表 172

10.9.2 取引動向 173

10.9.3 その他の動向 174

11 企業プロファイル 175

11.1 主要プレイヤー 175

11.1.1 インテル・コーポレーション 175

11.1.1.1 事業概要 175

11.1.1.2 提供製品・ソリューション・サービス 176

11.1.1.3 最近の動向 178

11.1.1.3.1 新製品発表 178

11.1.1.3.2 取引 178

11.1.1.3.3 その他の動向 179

11.1.1.4 MnMの見解 180

11.1.1.4.1 主な強み/優位性 180

11.1.1.4.2 戦略的選択 180

11.1.1.4.3 弱み/競合上の脅威 180

11.1.2 アドバンスト・マイクロ・デバイセズ社 181

11.1.2.1 事業概要 181

11.1.2.2 提供製品・ソリューション・サービス 182

11.1.2.3 最近の動向 184

11.1.2.3.1 製品発売 184

11.1.2.3.2 取引 185

11.1.2.3.3 その他の動向 187

11.1.2.4 MnMの見解 187

11.1.2.4.1 主な強み/勝因 187

11.1.2.4.2 戦略的選択 187

11.1.2.4.3 弱み/競合上の脅威 188

11.1.3 アップル社 189

11.1.3.1 事業概要 189

11.1.3.2 提供製品・ソリューション・サービス 190

11.1.3.3 最近の動向 191

11.1.3.3.1 製品発売 191

11.1.3.3.2 取引 191

11.1.3.3.3 その他の動向 192

11.1.3.4 MnMの見解 192

11.1.3.4.1 主要な強み/勝因 192

11.1.3.4.2 戦略的選択 192

11.1.3.4.3 弱み/競合上の脅威 192

11.1.4 IBM 193

11.1.4.1 事業概要 193

11.1.4.2 提供製品/ソリューション/サービス 194

11.1.4.3 最近の動向 196

11.1.4.3.1 製品発表 196

11.1.4.3.2 取引 196

11.1.4.4 MnMの見解 198

11.1.4.4.1 主な強み/勝つ権利 198

11.1.4.4.2 戦略的選択 198

11.1.4.4.3 弱み/競合上の脅威 198

11.1.5 MARVELL 199

11.1.5.1 事業概要 199

11.1.5.2 提供製品/ソリューション/サービス 200

11.1.5.3 最近の動向 201

11.1.5.3.1 新製品発表 201

11.1.5.3.2 取引実績 201

11.1.5.4 MnMの見解 203

11.1.5.4.1 主要な強み/勝因 203

11.1.5.4.2 戦略的選択 203

11.1.5.4.3 弱み/競合上の脅威 203

11.1.6 メディアテック社 204

11.1.6.1 事業概要 204

11.1.6.2 提供製品/ソリューション/サービス 205

11.1.6.3 最近の動向 206

11.1.6.3.1 製品発表 206

11.1.6.3.2 取引 207

11.1.6.3.3 その他の動向 207

11.1.7 NVIDIA CORPORATION 208

11.1.7.1 事業概要 208

11.1.7.2 提供製品・ソリューション・サービス 209

11.1.7.3 最近の動向 210

11.1.7.3.1 製品発売 210

11.1.7.3.2 取引 211

11.1.8 アクロニクス・セミコンダクター・コーポレーション 212

11.1.8.1 事業概要 212

11.1.8.2 提供製品・ソリューション・サービス 213

11.1.8.3 最近の動向 213

11.1.8.3.1 製品発表 213

11.1.8.3.2 取引 214

11.1.9 ラノバス 216

11.1.9.1 事業概要 216

11.1.9.2 提供製品・ソリューション・サービス 216

11.1.9.3 最近の動向 217

11.1.9.3.1 製品発表 217

11.1.9.3.2 取引 217

11.1.10 ASE 218

11.1.10.1 事業概要 218

11.1.10.2 提供製品・ソリューション・サービス 219

11.1.10.3 最近の動向 220

11.1.10.3.1 製品発表 220

11.1.10.3.2 取引 221

11.1.10.3.3 その他の動向 221

11.2 その他の主要企業 222

11.2.1 ケイデンス・デザイン・システムズ社 222

11.2.2 シノプシス社 223

11.2.3 アルファウェーブ・セミ 224

11.2.4 エリヤン 225

11.2.5 ネットロノーム 226

11.2.6 台湾積体電路製造株式会社 227

11.2.7 エンハンスド・セミコンダクターズ 228

11.2.8 チップラー 229

11.2.9 SIFIVE, INC. 230

11.2.10 RAMBUS 231

11.2.11 AYAR LABS, INC. 232

11.2.12 TACHYUM 233

11.2.13 X-CELEPRINT 234

11.2.14 KANDOU BUS SA 235

11.2.15 RAIN NEUROMORPHICS 235

11.2.16 TENSTORRENT 236

11.2.17 ルネサス 電子株式会社 237

11.2.18 BAYA SYSTEMS 237

11.2.19 VEEVX 238

12 付録 239

12.1 ディスカッションガイド 239

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 243

12.3 カスタマイズオプション 245

12.4 関連レポート 245

12.5 著者詳細 246

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/