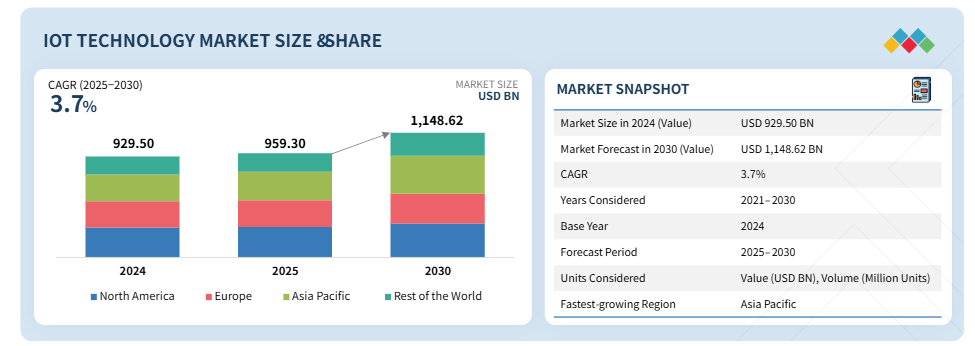

主なポイント

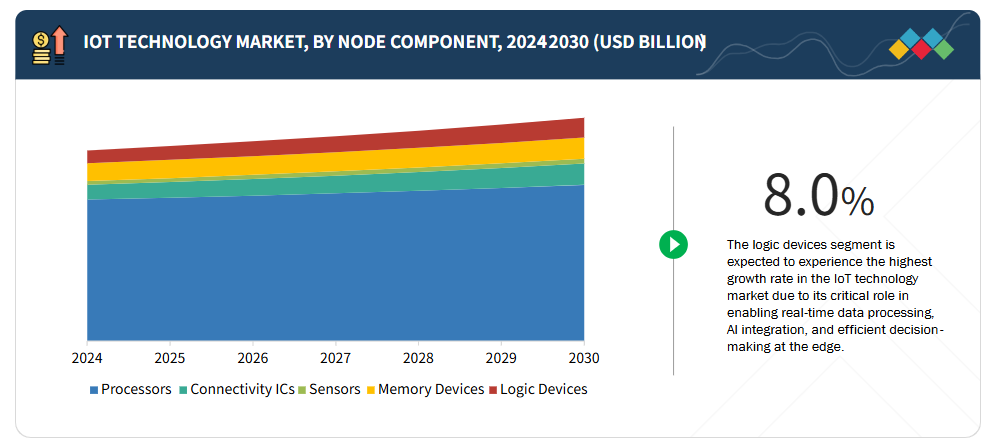

センサーやアクチュエーターで構成されるIoTノードコンポーネントは、医療、農業、スマートシティなどの産業において、リアルタイムのデータ収集、自動化、接続性を実現するため、市場を牽引する見込みです。小型化、エッジAI、LPWAN技術の発展により、その汎用性がさらに高まり、大規模な導入が進んでいます。

ソフトウェアソリューション分野は最も高い成長率が見込まれます。これにはリアルタイムストリーミング分析、ネットワーク帯域幅管理、遠隔監視システム、セキュリティソリューション、データ管理が含まれます。ソフトウェアソリューションは、多様な異種デバイスから生じる相互運用性の課題に対応し、大量のデータとそのセキュリティ・プライバシーを管理するよう設計されています。

プラットフォームは、デバイス管理、アプリケーション管理、ネットワーク管理に分類されます。これらのプラットフォームにより、産業を横断する組織内で発生するあらゆる活動を集中監視・制御することが可能となります。プラットフォームとは一般的に、パッケージ群とアプリケーションプログラミングインターフェース(API)を指します。高度にカスタマイズ可能なプラットフォームであれば、外部開発者がその機能を活用して専用アプリケーションを開発できます。

サービス分野は、プロフェッショナルサービスとマネージドサービスに大別されます。さらにプロフェッショナルサービスには、導入・統合サービス、コンサルティングサービス、サポート・保守サービスが含まれます。

IoT技術市場は、最終用途アプリケーションに基づき産業用と民生用に区分されています。産業用最終用途アプリケーションには、医療、自動車・輸送、ビルオートメーション、製造、小売、金融(銀行・金融・保険)、石油・ガス、農業、航空宇宙・防衛が含まれます。民生用最終用途アプリケーションには、ウェアラブルデバイスと民生用電子機器が含まれます。

アジア太平洋地域は、中国、インド、日本、韓国などの国々における急速なデジタルトランスフォーメーション、強力な政府主導の取り組み、5G、AI、スマートシティインフラへの多額の投資に牽引され、IoT技術市場をリードする見込みです。技術に精通した大規模な人口、拡大する産業用IoTの採用、そして増大するエコシステム連携が、同地域を世界最速成長のIoT市場としての地位をさらに強化しています。

IoT技術市場で活動する主要企業には、インテル・コーポレーション(アメリカ)、クアルコム(アメリカ)、テキサス・インスツルメンツ(アメリカ)、シスコシステムズ(アメリカ)、ヒューレット・パッカード・エンタープライズ(アメリカ)、IBM(アメリカ)、STマイクロエレクトロニクス(スイス)、マイクロソフト、PTC(アメリカ)、アマゾン・ウェブ・サービス(アメリカ)などが挙げられます。IoT技術市場エコシステムにおける主要プレイヤーが、製品ポートフォリオの強化、市場シェアの拡大、市場でのプレゼンス拡大のために採用している主な戦略には、新製品の発売、パートナーシップの構築、買収などが挙げられます。

IoT技術産業は、スマートシティ、コネクテッドヘルスケア、産業オートメーションなどの分野において大きな機会を秘めており、リアルタイムデータが業務やサービスを変革しています。AI、5G、エッジコンピューティングとの統合により、予知保全、自律システム、インテリジェント交通システムなどの先進的なユースケースが実現されます。さらに、持続可能なソリューションと省エネルギー型IoTアプリケーションの台頭は、世界中の産業に大きな成長の可能性をもたらしています。

顧客の顧客に影響を与えるトレンドと変革

この図は、破壊的トレンドが顧客のビジネスモデルを再構築し、収益源を従来型から新興分野へ移行させている点を視覚的に示しています。現在の収益構成は、確立されたIoTコンポーネント、プラットフォーム、サービスが中心です。今後の成長は、ウェアラブルデバイス、スマートホーム、コネクテッドカーなどの新たな収益源に大きく依存すると予想されます。これらの有望分野は、医療、自動車、ビルオートメーション、小売などの業界において、クライアントが進化する課題に対応することを促しています。クライアントが移行を進めるにつれ、収益構成はADAS(先進運転支援システム)、遠隔医療、EVバッテリー分析、RFIDなどの高度なアプリケーションにますます依存していくでしょう。最終的に、この変化は、新たな価値の流れを捉えるために、将来を見据えた技術との連携の重要性を強調しています。

市場エコシステム

IoT技術エコシステムは、接続性とセンシングを可能にする必須の半導体部品・デバイスを供給する主要ハードウェアプロバイダー(インテル、クアルコム、テキサス・インスツルメンツ、STマイクロエレクトロニクスなど)で構成されています。ソフトウェアおよびプラットフォーム側では、IoT技術企業の主要プレイヤー(IBM、AWS、SAP、ヒューレット・パッカード・エンタープライズ、PTCなど)が、デバイスオーケストレーションとデータ処理に不可欠なクラウドサービス、データ分析、IoT管理プラットフォームを提供しています。このエコシステムは、スマートホーム、銀行、商業ビル、航空、工業製造、農業、自動車など、様々な産業にわたる多様なエンドユーザーを支援しています。ハードウェア、ソフトウェア、多様なアプリケーションの統合は、IoT産業の相互接続性と多層的な性質を示しており、産業横断的なイノベーションと普及を推進しています。

地域

予測期間中、アジア太平洋地域は世界のIoT技術市場において最も急速に成長する地域と見込まれています。

アジア太平洋地域は、急速なデジタルトランスフォーメーションと産業横断的なスマートデバイスの大規模導入により、IoT技術において最も成長が速い市場となる見込みです。中国、日本、韓国、インドなどの各国政府は、スマートシティプロジェクトやインダストリー4.0イニシアチブに多額の投資を行っています。強力な製造基盤の存在に加え、自動車、医療、民生用電子分野における接続ソリューションへの需要増加が、さらなる成長を促進しています。さらに、5Gインフラの拡大と支援的な規制政策が、同地域におけるIoT拡大のための好ましい環境を創出しています。

IoT技術市場:企業評価マトリックス

インテル株式会社(スター)は、バリューチェーン全体にわたり確立されたチャネルを有しております。幅広い製品ポートフォリオ、革新的な製品提供、そしてグローバルな事業展開が特徴です。ヒューレット・パッカード・エンタープライズ・デベロップメントLP(新興リーダー)は、市場へ複数の製品を投入するため研究開発へ投資を進めております。同社は革新的な製品群からなる独自のポートフォリオを有しております。

主要市場プレイヤー

- Intel Corporation (US)

- Qualcomm Technologies (US)

- Texas Instruments Incorporated (US)

- STMicroelectronics (Switzerland)

- IBM (US)

- Hewlett Packard Enterprise (HPE) (US)

- Cisco Systems (US)

- Microsoft Corporation (US)

- PTC (US)

- Amazon Web Services (AWS) (US)

最近の動向

2025年3月:クアルコムは、エッジAIプラットフォームのリーダーであるEdge Impulseの買収合意を発表しました。これにより、開発者支援の機能拡充と、小売、エネルギー、セキュリティ、製造などの重要分野におけるAI対応IoTソリューションのさらなる強化を図ります。

2024年10月:クアルコムは、産業用グレードのIQシリーズプラットフォームを発表しました。これは、ロボット、ドローン、高度な検査システム向けに、AI性能(最大100 TOPS)、安全基準に準拠した運用、電力効率に焦点を当てた、過酷なIIoTアプリケーション向けのプラットフォームです。

2024年3月:テキサス・インスツルメンツは、開発者や製造業者と認定クラウドサービスプロバイダーを結びつけるサードパーティプラットフォーム「IoTクラウドエコシステム」を発表しました。これによりIoTソリューションの開発と展開を加速し、拡張性・セキュリティに優れたクラウド接続型IoTアーキテクチャを求めるエンドユーザー向けのシームレスな統合を簡素化することを目指しています。

2024年2月:インテルは、企業がエッジおよびAIアプリケーションを大規模に効率的に開発・展開・管理・保護するためのモジュール式オープンソフトウェアソリューション「新エッジプラットフォーム」を発表しました。本プラットフォームは、エッジ展開にクラウドのような簡便性を実現し、IoT環境におけるコスト削減と運用効率化をもたらします。

2024年1月:テキサス・インスツルメンツは、自動車の安全性と知能性を向上させる新半導体を発表しました。AWR2544 77GHzミリ波レーダーセンサーチップは、業界初の衛星レーダーアーキテクチャを採用し、ADASにおけるセンサーフュージョンと意思決定を改善することで、より高度な自動運転レベルを実現します。

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 調査範囲 32

1.3.1 市場セグメンテーションおよび地域範囲 32

1.3.2 対象範囲および除外範囲 33

1.3.3 対象期間 34

1.4 対象通貨 34

1.5 対象単位 34

1.6 ステークホルダー 34

1.7 変更点の概要 35

2 調査方法論 37

2.1 調査データ 37

2.1.1 二次データ 38

2.1.1.1 主要な二次情報源の一覧 38

2.1.1.2 二次情報源からの主要データ 39

2.1.2 一次データ 39

2.1.2.1 主要インタビュー対象者一覧 40

2.1.2.2 一次情報源からの主要データ 40

2.1.2.3 主要な産業インサイト 40

2.1.2.4 一次調査の内訳 41

2.1.3 調査アプローチ 41

2.2 市場規模推定方法論 42

2.2.1 ボトムアップアプローチ 42

2.2.2 トップダウンアプローチ 43

2.3 データの三角測量 44

2.4 調査の前提条件 45

2.5 調査の限界 45

2.6 リスク評価 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 51

4.1 市場プレイヤーにとっての魅力的な機会 51

4.2 サービス別IoT技術市場 51

4.3 プラットフォーム別IoT技術市場 52

4.4 ソフトウェアソリューション別IoT技術市場 52

4.5 北米:ノードコンポーネントおよび国別IoT技術市場 53

4.6 国別IoT技術市場 53

5 市場概要 54

5.1 はじめに 54

5.2 市場動向 54

5.2.1 推進要因 55

5.2.1.1 インターネット普及率の世界的な上昇 55

5.2.1.2 クラウドプラットフォームの採用拡大 56

5.2.1.3 無線センサーネットワークの普及 56

5.2.1.4 IPv6の普及拡大 56

5.2.2 抑制要因 57

5.2.2.1 データセキュリティとプライバシーへの懸念 57

5.2.3 機会 58

5.2.3.1 クロス領域連携の増加 58

5.2.3.2 IoT研究プロジェクト開発のための政府主導の資金提供 59

5.2.3.3 医療分野におけるコネクテッドケアの台頭 59

5.2.3.4 ハイブリッド車(HEV)および電気自動車(EV)の需要増加 60

5.2.3.5 都市化進展に伴う安全性の懸念の高まり 60

5.2.4 課題 62

5.2.4.1 相互運用性の課題と共通規格の欠如 62

5.2.4.2 無線センサー端末および接続デバイスによる高電力消費 62

5.2.4.3 熟練した専門家の不足 62

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 63

5.4 価格分析 64

5.4.1 タイプ別平均販売価格の推移 64

5.4.2 主要プレイヤー別平均販売価格分析 65

5.4.3 地域別平均販売価格動向 66

5.5 バリューチェーン分析 66

5.6 エコシステム分析 68

5.7 投資および資金調達シナリオ 70

5.8 技術分析 70

5.8.1 主要技術 70

5.8.1.1 AIとIoTの統合 70

5.8.1.2 機械学習とIoTの統合 70

5.8.2 補完的技術 71

5.8.2.1 デジタルツイン 71

5.8.2.2 ブロックチェーン 71

5.8.3 関連技術 71

5.8.3.1 エッジコンピューティング 71

5.8.3.2 Wi-Fi 71

5.8.3.3 クラウドコンピューティング 71

5.8.3.4 ビッグデータ分析 72

5.9 特許分析 72

5.10 貿易分析 75

5.10.1 HSコード841510の輸入シナリオ 75

5.10.2 HSコード841510の輸出シナリオ 76

5.11 主要カンファレンスおよびイベント(2025年~2026年) 76

5.12 ケーススタディ分析 77

5.12.1 SOLULAB社は、スマートビルおよびヨット管理向けIoTモバイルアプリケーションの開発においてENMATRIX社を支援いたしました。 77

5.12.2 SOLULAB社は、先進的なIoTフリート管理ソリューションの開発においてGEARNETICS社を支援いたしました。 78

5.12.3 サンシンとテレノール・コネクションが、スウェーデンの主要エネルギー供給事業者様によるスマートメーター接続のためのIoTベースの計測ソリューション導入を支援いたしました 78

5.12.4 ISA社はIoT対応予知保全ソリューションにより設備故障を最小化しました 79

5.13 規制環境 80

5.13.1 規格 80

5.13.2 規制機関、政府機関、その他の組織 82

5.14 ポーターの5つの力分析 84

5.14.1 供給者の交渉力 86

5.14.2 購入者の交渉力 86

5.14.3 新規参入の脅威 86

5.14.4 代替品の脅威 86

5.14.5 競争の激しさ 87

5.15 主要な利害関係者および購買基準 87

5.15.1 購買プロセスにおける主要なステークホルダー 87

5.15.2 購買基準 88

5.16 AIがIoT技術市場に与える影響 88

5.16.1 はじめに 88

5.16.2 AIの活用事例 89

5.16.3 AIを導入している主要企業 89

5.17 アメリカの関税がIoT技術市場に与える影響 90

5.17.1 はじめに 90

5.17.2 主な関税率 90

5.17.3 価格への影響分析 90

5.17.4 国・地域への影響 90

5.17.4.1 アメリカ 90

5.17.4.2 ヨーロッパ 91

5.17.4.3 アジア太平洋地域 91

5.17.5 最終用途産業への影響 92

6 ノードコンポーネント別IoT技術市場 93

6.1 はじめに 94

6.2 プロセッサ 97

6.2.1 マイクロコントローラ 98

6.2.1.1 省エネおよびバッテリー駆動の IoT アプリケーションへの高い適合性が市場を後押し 98

6.2.2 マイクロプロセッサ 98

6.2.2.1 遠隔地やリソース制約環境での応用拡大が需要を促進 98

6.2.3 デジタル信号プロセッサ 99

6.2.3.1 デジタル信号伝送時の計算集約的機能実行能力が成長を加速 99

6.2.4 アプリケーションプロセッサ 99

6.2.4.1 ウェアラブルデバイスにおけるアプリケーションプロセッサの活用拡大が市場を牽引 99

6.3 センサー 100

6.3.1 加速度計 102

6.3.1.1 スマートウォッチにおける加速度計の応用拡大が市場を促進 102

6.3.2 慣性計測装置(IMU) 102

6.3.2.1 航空宇宙・防衛産業における需要拡大が市場を牽引 102

6.3.3 心拍数センサー 102

6.3.3.1 定期的な健康診断やフィットネス活動への意識向上による市場拡大 102

6.3.4 圧力センサー 103

6.3.4.1 自動車の安全性向上へのニーズの高まりが市場を推進 103

6.3.5 温度センサー 103

6.3.5.1 化学・食品飲料産業における温度センサーの採用拡大が市場を牽引 103

6.3.6 血糖センサー 104

6.3.6.1 糖尿病患者の増加が市場を牽引 104

6.3.7 血中酸素センサー 104

6.3.7.1 呼吸器疾患の発生率上昇が市場を促進 104

6.3.8 心電図センサー 105

6.3.8.1 心血管疾患の増加に伴う心電図装置の需要拡大が市場を牽引する 105

6.3.9 湿度センサー 105

6.3.9.1 HVAC制御システムにおける湿度センサーの応用拡大が市場を牽引する 105

6.3.10 イメージセンサー 105

6.3.10.1 拡大するLiDAR市場がセグメント成長を促進 105

6.3.11 環境光センサー 106

6.3.11.1 民生用電子および自動車向け需要の増加が市場を牽引 106

6.3.12 流量センサー 106

6.3.12.1 スマートエネルギー用途での利用拡大が市場を牽引 106

6.3.13 レベルセンサー 106

6.3.13.1 超音波センサーとレーダーセンサーの進化が需要を促進 106

6.3.14 化学センサー 107

6.3.14.1 化学データを電子データに変換する能力が成長を促進 107

6.3.15 一酸化炭素センサー 107

6.3.15.1 環境中の一酸化炭素ガスを規制する差し迫った必要性が需要を押し上げる 107

6.3.16 モーションおよび位置センサー 107

6.3.16.1 モーションセンサーの価格低下による需要拡大 107

6.3.17 カメラモジュール 107

6.3.17.1 ウェアラブルカメラの需要増加による市場牽引 107

6.4 コネクティビティIC 108

6.4.1 有線技術 109

6.4.1.1 イーサネット/IP 109

6.4.1.1.1 コスト効率性と映像伝送・ストレージエリアネットワークへの適合性が市場を牽引 109

6.4.1.2 Modbus 109

6.4.1.2.1 産業におけるModbusの応用拡大が市場を牽引 109

6.4.1.3 プロセスフィールドネット 110

6.4.1.3.1 インフラストラクチャおよびビルオートメーション分野での応用拡大による需要の増加 110

6.4.1.4 ファウンデーションフィールドバス 110

6.4.1.4.1 プロセス産業における高い利用率が市場を牽引 110

6.4.2 ワイヤレス技術 111

6.4.2.1 ANT+ 111

6.4.2.1.1 ピアツーピアおよび固定メッシュ接続をサポートする能力が市場を牽引 111

6.4.2.2 Bluetooth 111

6.4.2.2.1 スマートフォン、ノートパソコン、タブレット端末の需要増加が市場を牽引 111

6.4.2.3 Bluetooth Smart/Bluetooth Low Energy 112

6.4.2.3.1 低消費電力が市場を推進 112

6.4.2.4 ZigBee 112

6.4.2.4.1 小容量データ転送の利用拡大が需要を押し上げる 112

6.4.2.5 Wi-Fi 112

6.4.2.5.1 スマートフォン、デジタルカメラ、パーソナルコンピュータによる容易なアクセスが需要を押し上げる 112

6.4.2.6 近距離無線通信(NFC) 112

6.4.2.6.1 IoTデバイス向けにコスト効率の高い接続性を提供できる点が市場を牽引 112

6.4.2.7 セルラーネットワーク 113

6.4.2.7.1 長距離での大容量データ転送が可能である点が需要を促進 113

6.4.2.8 ワイヤレスハイウェイ対応リモートトランスデューサー 113

6.4.2.8.1 産業環境における設定データおよびプロセスデータへの容易なアクセスを提供し、成長を支援する能力 113

6.4.2.9 GPS/GNSSモジュール 113

6.4.2.9.1 成長を支援するための高精度データの記録ニーズ 113

6.4.2.10 ISA100 114

6.4.2.10.1 需要を牽引するIoT技術との互換性 114

6.4.2.11 Bluetooth/WLAN 114

6.4.2.11.1 需要を促進する医療および小売産業における応用拡大 114

6.5 メモリデバイス 115

6.5.1 オンチップメモリデバイス 116

6.5.1.1 低消費電力と高速性能が市場を牽引 116

6.5.2 オフチップメモリデバイス 116

6.5.2.1 サーバー、PC、モバイル機器での採用拡大が需要を押し上げる 116

6.6 ロジックデバイス 116

6.6.1 フィールドプログラマブルゲートアレイ 117

6.6.1.1 成長を支える迅速なプロトタイピングの提供能力 117

7 ソフトウェアソリューション別IoTテクノロジー市場 118

7.1 はじめに 119

7.2 リアルタイムストリーミング分析 121

7.2.1 需要拡大に向けた、異なる形式で生成されるデータのリアルタイム分析の必要性 121

7.3 セキュリティソリューション 121

7.3.1 接続デバイスネットワークのセキュリティ確保ニーズの高まりが市場を牽引 121

7.4 データ管理 122

7.4.1 データパターンの理解と論理的情報開発の必要性増加が需要を促進 122

7.5 遠隔監視 122

7.5.1 スマートグリッド、パイプラインセンサー、サーバー監視における導入拡大が成長を促進 122

7.6 ネットワーク帯域幅管理 123

7.6.1 帯域幅とリソース消費を追跡することでネットワーク効率を向上させ、市場を牽引する能力 123

8 プラットフォーム別IoT技術市場 124

8.1 はじめに 125

8.2 デバイス管理 127

8.2.1 IoTデバイスのアクセス管理と制御に対する需要の高まりが市場を牽引 127

8.3 アプリケーション管理 127

8.3.1 効果的な監視と遠隔デバイス管理の必要性が高まり、需要を促進 127

8.4 ネットワーク管理 128

8.4.1 大量のデータ転送によるネットワーク障害を防止する能力が需要を牽引 128

9 サービス別IoT技術市場 129

9.1 はじめに 130

9.2 プロフェッショナルサービス 132

9.2.1 産業および運輸分野における接続デバイスの需要増加が需要を押し上げる 132

9.2.1.1 事業計画 132

9.2.1.2 システム設計 132

9.2.1.3 セキュリティ 132

9.2.1.4 ソフトウェア/プラットフォーム開発および統合 133

9.2.1.5 運用サポートおよび保守 133

9.2.1.6 導入および展開 133

9.3 マネージドサービス 134

9.3.1 需要を牽引するアウトソーシング型マネージドサービスの採用拡大 134

9.3.1.1 業務の効率化 134

9.3.1.2 人員の最適化 134

9.3.1.3 IoT コストの管理 134

9.3.1.4 可視性の向上 134

10 エンドユースアプリケーション別 IoT 技術市場 135

10.1 はじめに 136

10.2 産業用途 138

10.2.1 医療分野 138

10.2.1.1 慢性疾患の増加が市場を牽引 138

10.2.1.2 医療で使用されるIoT技術ベースの製品 140

10.2.1.2.1 フィットネス&心拍数モニター 140

10.2.1.2.2 血圧計 140

10.2.1.2.3 血糖値測定器 140

10.2.1.2.4 持続血糖モニター 140

10.2.1.2.5 パルスオキシメーター 141

10.2.1.2.6 自動体外式除細動器(AED) 141

10.2.1.2.7 プログラム可能なシリンジポンプ 141

10.2.1.2.8 ウェアラブルインジェクター 141

10.2.1.2.9 多機能モニター 142

10.2.1.2.10 転倒検知器 142

10.2.1.2.11 スマートピルディスペンサー 142

10.2.1.2.12 ゲートウェイ 142

10.2.2 自動車・輸送 142

10.2.2.1 市場を牽引するコネクテッドカーサービスの需要増加 142

10.2.2.2 自動車・輸送分野で使用される IoT 技術ベースの製品 143

10.2.2.2.1 コネクテッドカー 143

10.2.2.2.2 超音波センサー 145

10.2.2.2.3 カメラ/イメージセンサー 145

10.2.2.2.4 レーダー 146

10.2.2.2.5 LiDAR 146

10.2.2.2.6 赤外線検出器 146

10.2.2.3 車載インフォテインメント 146

10.2.2.4 交通管理 146

10.2.2.4.1 車両検知センサー 146

10.2.2.4.2 歩行者検知センサー 146

10.2.2.4.3 速度センサー 146

10.2.2.4.4 サーマルカメラ 147

10.2.2.4.5 自動事故検知カメラ 147

10.2.2.5 公共交通機関/大量輸送システム 147

10.2.2.6 電子料金収受システム 147

10.2.2.7 ゲートウェイ 147

10.2.3 ビルオートメーション 147

10.2.3.1 成長を支援する省エネ意識の高まり 147

10.2.3.2 ビルオートメーション分野で使用されるIoT技術ベースの製品 148

10.2.3.2.1 在室センサー 148

10.2.3.2.2 日照センサー 149

10.2.3.2.3 スマートサーモスタット 149

10.2.3.2.4 IPカメラ 149

10.2.3.2.5 スマートメーター 149

10.2.3.2.6 スマートロック 150

10.2.3.2.7 煙感知器 150

10.2.3.2.8 ゲートウェイ 150

10.2.4 製造 150

10.2.4.1 市場を推進するインダストリー4.0および5.0原則の採用拡大 150

10.2.4.2 製造業分野で使用されるIoT技術ベースの製品 152

10.2.4.2.1 温度センサー 152

10.2.4.2.2 圧力センサー 152

10.2.4.2.3 レベルセンサー 152

10.2.4.2.4 流量センサー 152

10.2.4.2.5 化学センサー 152

10.2.4.2.6 湿度センサー 152

10.2.4.2.7 動作・位置センサー 152

10.2.4.2.8 イメージセンサー 153

10.2.4.2.9 ゲートウェイ 153

10.2.5 小売業 153

10.2.5.1 デジタルサイネージとインテリジェント自動販売機の普及拡大が市場を牽引 153

10.2.5.2 小売業界で使用されるIoT技術ベースの製品 154

10.2.5.2.1 インテリジェント自動販売機 154

10.2.5.2.2 非接触型決済 155

10.2.5.2.3 スマートミラー 155

10.2.5.2.4 スマートショッピングカート 155

10.2.5.2.5 デジタルサイネージ 155

10.2.5.2.6 スマートタグ 155

10.2.5.2.7 ワイヤレスビーコン 155

10.2.5.2.8 ゲートウェイ 156

10.2.6 金融(銀行・金融・保険) 156

10.2.6.1 IoT技術の普及拡大とフィンテック分野における競争激化が市場を牽引 156

10.2.6.2 金融分野におけるIoT技術ベースの製品 157

10.2.6.2.1 モバイルPOS 157

10.2.6.2.2 スマートキオスク/インタラクティブキオスク 157

10.2.6.2.3 ゲートウェイ 157

10.2.7 石油・ガス 157

10.2.7.1 機械とインテリジェントデータの融合の進展が市場を後押し 157

10.2.7.2 石油・ガス産業におけるIoT技術ベースの製品 158

10.2.7.2.1 温度センサー 158

10.2.7.2.2 圧力センサー 159

10.2.7.2.3 レベルセンサー 159

10.2.7.2.4 流量センサー 159

10.2.7.2.5 イメージセンサー 159

10.2.7.2.6 ゲートウェイ 159

10.2.7.2.7 その他のセンサー 159

10.2.8 農業 159

10.2.8.1 市場を牽引する作物のモニタリングおよび土壌状態の分析の増加傾向 159

10.2.8.2 農業分野で使用される IoT 技術ベースの製品 161

10.2.8.2.1 気候センサー 161

10.2.8.2.2 土壌水分センサー 161

10.2.8.2.3 レベルセンサー 161

10.2.8.2.4 ゲートウェイ 161

10.2.9 航空宇宙・防衛 161

10.2.9.1 効率性、乗客の安全性、セキュリティ、体験の向上への注目の高まりが需要を促進 161

10.2.9.2 航空宇宙・防衛分野で使用される IoT 技術ベースの製品 162

10.2.9.2.1 スマート手荷物タグ 162

10.2.9.2.2 スマートビーコン 162

10.2.9.2.3 電子パスポートゲート 162

10.2.9.2.4 ドローン/無人航空機 163

10.2.9.2.5 ゲートウェイ 163

10.3 コンシューマー向けアプリケーション 163

10.3.1 ウェアラブルデバイス 164

10.3.1.1 スマートウォッチの需要拡大が市場を牽引 164

10.3.1.2 ウェアラブルデバイス産業で使用されるIoT技術ベースの製品 164

10.3.1.2.1 活動量計 164

10.3.1.2.2 スマートウォッチ 164

10.3.1.2.3 スマートグラス 165

10.3.1.2.4 ボディカメラ 165

10.3.2 民生用電子機器 166

10.3.2.1 エネルギー使用量の測定・制御機能による需要拡大 166

10.3.2.2 家電産業で使用されるIoT技術ベースの製品 166

10.3.2.2.1 スマート照明機器 166

10.3.2.2.2 スマートテレビ 166

10.3.2.2.3 スマート洗濯機 166

10.3.2.2.4 スマート乾燥機 167

10.3.2.2.5 スマート冷蔵庫 167

10.3.2.2.6 スマートオーブン 167

10.3.2.2.7 スマートコンロ 167

10.3.2.2.8 スマートクッカー 167

10.3.2.2.9 スマート冷凍庫 168

10.3.2.2.10 スマート食器洗浄機 168

10.3.2.2.11 スマートコーヒーメーカー 168

10.3.2.2.12 スマートケトル 168

10.3.2.2.13 ゲートウェイ 168

11 地域別IoT技術市場 171

11.1 はじめに 172

11.2 北米 173

11.2.1 北米のマクロ経済見通し 173

11.2.2 アメリカ 177

11.2.2.1 成長に寄与するIoT分野における研究開発の増加 177

11.2.3 カナダ 178

11.2.3.1 成長を促進するデータセンターの設置増加 178

11.2.4 メキシコ 179

11.2.4.1 製造業における新技術への嗜好の高まりが成長を促進 179

11.3 ヨーロッパ 180

11.3.1 ヨーロッパのマクロ経済見通し 180

11.3.2 英国 184

11.3.2.1 堅牢なデジタルインフラの存在が市場を牽引 184

11.3.3 ドイツ 185

11.3.3.1 自動車および製造セクターにおけるIoTソリューションの採用増加が需要を押し上げる 185

11.3.4 フランス 186

11.3.4.1 市場を牽引する携帯電子の需要増加 186

11.3.5 イタリア 187

11.3.5.1 市場を牽引する製造業、スマートシティ、ホームオートメーションにおけるデジタルトランスフォーメーションの急増 187

11.3.6 スペイン 188

11.3.6.1 ホームオートメーション、コネクテッド小売、都市インフラにおけるイノベーションの増加が成長を支援 188

11.3.7 ポーランド 189

11.3.7.1 ユーティリティ、物流、金融、建設におけるIoTの統合増加が市場を後押し 189

11.3.8 北欧諸国 190

11.3.8.1 スマートホームの普及拡大による成長促進 190

11.3.9 その他のヨーロッパ諸国 190

11.4 アジア太平洋地域 191

11.4.1 アジア太平洋地域のマクロ経済見通し 191

11.4.2 中国 195

11.4.2.1 製造業の急成長が市場を牽引 195

11.4.3 日本 196

11.4.3.1 ロボット開発への注目の高まりが需要を促進 196

11.4.4 韓国 197

11.4.4.1 IoT技術の研究開発拡大が市場を牽引 197

11.4.5 インド 199

11.4.5.1 インターネットとスマートフォンの普及拡大が成長を支援 199

11.4.6 オーストラリア 199

11.4.6.1 有利な政府施策と強固な接続インフラが市場を後押し 199

11.4.7 インドネシア 200

11.4.7.1 デジタルサービスの普及拡大と接続デバイスへの需要増加が市場を牽引 200

11.4.8 マレーシア 201

11.4.8.1 成長を促進する有利な政策枠組みと5Gの展開 201

11.4.9 タイ 202

11.4.9.1 市場を後押しするデジタルトランスフォーメーションとイノベーション主導の取り組みへの注目の高まり 202

11.4.10 ベトナム 203

11.4.10.1 成長を支えるデジタルトランスフォーメーションプログラム 203

11.4.11 その他のアジア太平洋地域 204

11.5 その他の地域 204

11.5.1 その他の地域のマクロ経済見通し 204

11.5.2 南米アメリカ 208

11.5.2.1 市場を牽引するデジタル化イニシアチブの拡大と接続デバイスの普及増加 208

11.5.3 中東 208

11.5.3.1 バーレーン 209

11.5.3.1.1 成長を支援する政府主導のデジタル変革プログラムおよびスマートシティ構想の増加 209

11.5.3.2 クウェート 209

11.5.3.2.1 産業オートメーションとデジタルサービスへの注力強化が市場を推進 209

11.5.3.3 オマーン 209

11.5.3.3.1 石油・ガス、ユーティリティ、運輸、医療分野におけるIoTの活用拡大が市場を促進 209

11.5.3.4 カタール 209

11.5.3.4.1 スマート交通、エネルギー管理、医療分野における技術の進歩が成長を促進 209

11.5.3.5 サウジアラビア 210

11.5.3.5.1 デジタル化、産業オートメーション、スマート都市計画の進展が市場を牽引する見込み 210

11.5.3.6 アラブ首長国連邦(UAE) 210

11.5.3.6.1 5Gの広範な展開とAI対応IoTソリューションへの投資による成長促進 210

11.5.3.7 その他中東諸国 210

11.5.4 アフリカ 210

11.5.4.1 南アフリカ 211

11.5.4.1.1 交通管理およびエネルギー最適化におけるIoTソリューションの導入拡大による市場拡大 211

11.5.4.2 その他のアフリカ諸国 211

12 競争環境 212

12.1 概要 212

12.2 主要プレイヤーの戦略/勝つための権利 212

12.3 収益分析、2021年~2024年 214

12.4 市場シェア分析、2024年 215

12.5 企業評価と財務指標(2024年) 217

12.6 ブランド/製品比較 218

12.7 企業評価マトリックス:主要プレイヤー(2024年) 218

12.7.1 スター企業 218

12.7.2 新興リーダー 219

12.7.3 普及型プレイヤー 219

12.7.4 参加企業 219

12.7.5 企業フットプリント:主要プレイヤー、2024年 220

12.7.5.1 企業フットプリント 220

12.7.5.2 地域フットプリント 220

12.7.5.3 ノードコンポーネントフットプリント 221

12.7.5.4 ソフトウェアソリューションフットプリント 222

12.7.5.5 サービスフットプリント 222

12.7.5.6 エンドユースアプリケーションフットプリント 223

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 223

12.8.1 先進企業 223

12.8.2 対応力のある企業 224

12.8.3 ダイナミックな企業 224

12.8.4 スタート地点 224

12.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 225

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 225

12.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 225

12.9 競争環境 226

12.9.1 製品ローンチ 226

12.9.2 取引事例 227

12.9.3 事業拡大 228

13 企業プロファイル 229

13.1 はじめに 229

13.2 主要プレイヤー 229

13.2.1 インテル・コーポレーション 229

13.2.1.1 事業概要 229

13.2.1.2 提供製品 231

13.2.1.3 最近の動向 232

13.2.1.3.1 製品発表 232

13.2.1.3.2 取引 234

13.2.1.4 MnMの見解 235

13.2.1.4.1 主な強み 235

13.2.1.4.2 戦略的選択 235

13.2.1.4.3 弱みと競合上の脅威 235

13.2.2 クアルコム・テクノロジーズ社 236

13.2.2.1 事業概要 236

13.2.2.2 提供製品 237

13.2.2.3 最近の動向 238

13.2.2.3.1 製品発売 238

13.2.2.3.2 取引 240

13.2.2.4 MnMの見解 241

13.2.2.4.1 主な強み 241

13.2.2.4.2 戦略的選択 241

13.2.2.4.3 弱みと競合上の脅威 241

13.2.3 テキサス・インスツルメンツ社 242

13.2.3.1 事業概要 242

13.2.3.2 提供製品 243

13.2.3.3 最近の動向 244

13.2.3.3.1 新製品発売 244

13.2.3.3.2 事業拡大 246

13.2.3.4 MnMの見解 246

13.2.3.4.1 主な強み 246

13.2.3.4.2 戦略的選択 246

13.2.3.4.3 弱みと競合上の脅威 246

13.2.4 STマイクロエレクトロニクス 247

13.2.4.1 事業概要 247

13.2.4.2 提供製品 248

13.2.4.3 最近の動向 249

13.2.4.3.1 製品発表 249

13.2.4.3.2 取引 251

13.2.4.4 MnMの見解 252

13.2.4.4.1 主な強み 252

13.2.4.4.2 戦略的選択 253

13.2.4.4.3 弱みと競合上の脅威 253

13.2.5 IBM 254

13.2.5.1 事業概要 254

13.2.5.2 提供製品 255

13.2.5.3 最近の動向 256

13.2.5.3.1 製品発売 256

13.2.5.3.2 取引 256

13.2.5.4 MnMの見解 257

13.2.5.4.1 主な強み 257

13.2.5.4.2 戦略的選択 257

13.2.5.4.3 弱みと競合上の脅威 257

13.2.6 HP INC. 258

13.2.6.1 事業概要 258

13.2.6.2 提供製品 259

13.2.6.3 最近の動向 260

13.2.6.3.1 取引 260

13.2.6.3.2 事業拡大 261

13.2.7 シスコシステムズ社 262

13.2.7.1 事業概要 262

13.2.7.2 提供製品 263

13.2.7.3 最近の動向 265

13.2.7.3.1 製品発表 265

13.2.7.3.2 取引 266

13.2.8 マイクロソフト 267

13.2.8.1 事業概要 267

13.2.8.2 提供製品 268

13.2.8.3 最近の動向 270

13.2.8.3.1 取引 270

13.2.9 PTC 272

13.2.9.1 事業概要 272

13.2.9.2 提供製品 273

13.2.9.3 最近の動向 274

13.2.9.3.1 製品発表 274

13.2.9.3.2 取引 274

13.2.10 アマゾン ウェブ サービス株式会社 276

13.2.10.1 事業概要 276

13.2.10.2 提供製品 276

13.2.10.3 最近の動向 277

13.2.10.3.1 製品リリース 277

13.2.10.3.2 取引 278

13.3 その他の主要企業 279

13.3.1 ゼネラル・エレクトリック社 279

13.3.2 ソフテック・デベロップメント社 280

13.3.3 サイエンスソフト・USA社 281

13.3.4 オラクル社 282

13.3.5 シーメンス 283

13.3.6 SAP SE 284

13.3.7 ロバート・ボッシュGmbH 284

13.3.8 ファーウェイ・技術株式会社 285

13.3.9 シュナイダーエレクトリック 286

13.3.10 ARM リミテッド 287

13.3.11 NXP セミコンダクターズ N.V. 288

13.3.12 TE コネクティビティ 289

13.3.13 ソフトウェアAG 290

13.3.14 マイクロチップ・テクノロジー社 290

13.3.15 ベイツ 292

13.3.16 セルハイア社 292

13.3.17 クリアブレード 293

13.3.18 ソララブ株式会社 293

13.3.19 コンスタント・インフォソリューションズ 294

13.3.20 ビナリクス株式会社 294

14 付録 295

14.1 ディスカッションガイド 295

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 298

14.3 カスタマイズオプション 300

14.4 関連レポート 300

14.5 著者詳細 301

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/