主なポイント

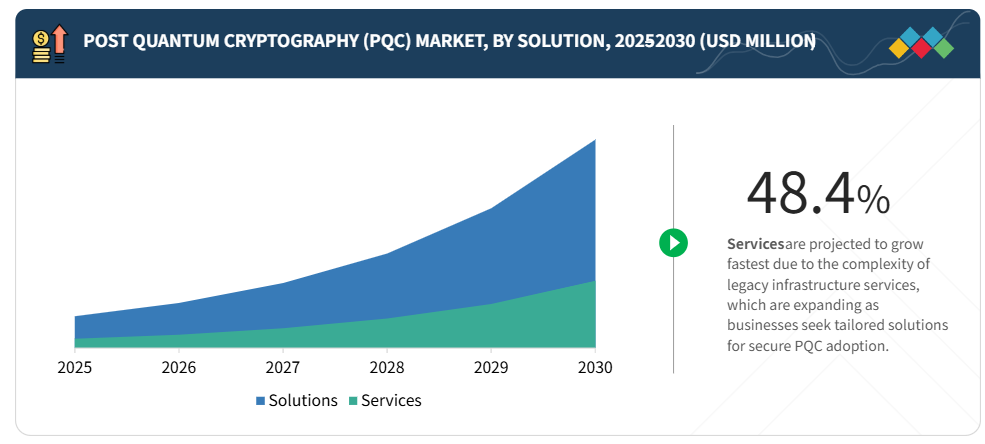

ソリューション分野が最大の市場シェアを占めております。これは、企業がデータの保護を目的として量子耐性技術の即時導入を優先しているためです。一方、サービス分野はより急速な成長が見込まれております。組織がPQC(ポスト量子暗号)のスキル不足に対処するため、コンサルティング、統合、移行に関する専門知識への依存度を高めているためです。

大企業は、広範なデジタルエコシステムと機密性の高いデータ資産の保護を優先しているため、市場に最も大きく貢献しております。一方、中小企業(SME)は、認知度向上、コスト効率の良いコンプライアンス要件、規制圧力によりPQCソリューション導入が促進され、より速い成長が見込まれています。

金融(銀行・金融・保険)セクターは、厳格な規制要件と金融犯罪への高い曝露リスクにより最大のシェアを占めています。医療、政府、エネルギー分野でも強い需要が見られ、IT・ITeS分野ではクラウドやデジタルサービスにおける進化する脅威に対抗するため導入が加速しています。

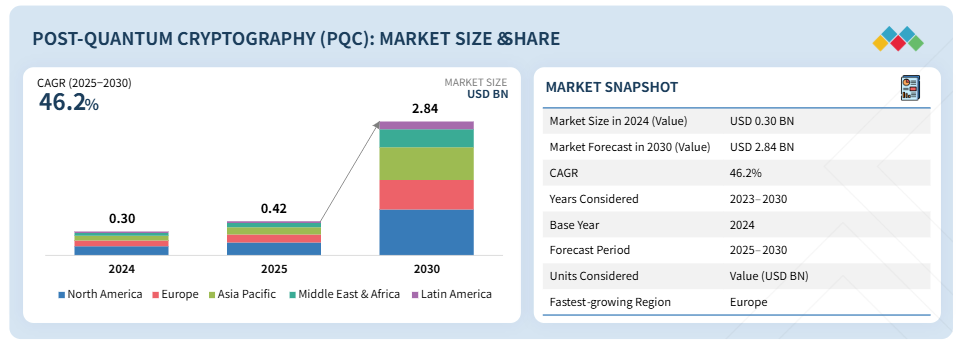

北米はサイバー脅威の最前線に位置し、連邦政府主導の取り組みや金融分野における技術導入が進んでいます。ヨーロッパではGDPR規制の実施やドイツ・英国・フランスにおける各種プログラムにより成長が見られます。中東・アフリカ地域では、特にアラブ首長国連邦(UAE)、サウジアラビア、南アフリカ共和国においてサイバーセキュリティへの注力が強化されています。一方、ラテンアメリカアメリカでは、ブラジルやメキシコを中心に、改革、デジタルバンキングの取り組み、クラウド導入を通じて成長が見られます。

NXPセミコンダクター、パロアルトネットワークス、タレス、AWS、イデミアなどの主要企業は、買収や提携を通じてポートフォリオを拡大しています。将来のセキュリティリスクに先んじるため、既存ソリューションへの量子耐性アルゴリズムの統合や、産業横断的な新たな応用分野の開拓に注力しています。

PQC(ポスト量子暗号)の需要拡大は、企業のデジタル化とクラウド導入の進展に起因しています。組織がデジタルプラットフォーム、リモート業務、データ集約型アプリケーションへの依存度を高める中、クラウド基盤やSaaSモデルへの移行は機密情報を進化するサイバーリスクに晒します。これにより企業は、デジタルファースト環境において通信の保護、資産の保全、コンプライアンス維持のためPQCの導入を迫られています。

顧客の顧客に影響を与えるトレンドと変革

ポスト量子暗号(PQC)市場は、量子脅威の軽減、規制要件への対応、クラウドおよびIoT環境の保護を通じて産業構造を変革しています。金融・保険(BFSI)、政府、防衛、医療セクターでは、機密データの保護、安全な通信の実現、インフラの保護のためにPQCが採用されています。この移行により、企業は量子耐性アルゴリズムの統合、相互運用性の維持、将来を見据えたシステムの構築が求められています。その影響には、コンプライアンスの強化、患者データや研究データの保護、安全な国境を越えた通信、信頼性の強化が含まれ、強靭で先見性のあるサイバーセキュリティ戦略を推進しています。

市場エコシステム

PQC市場エコシステムは、量子耐性アルゴリズム、暗号ライブラリ、ブロックチェーンソリューション、暗号サービスに及びます。量子安全なツールやインフラを開発する技術ベンダー、クラウドプロバイダー、サイバーセキュリティ企業を含みます。これらのセグメント間の連携により、安全なデータ保護、コンプライアンス、量子脅威への備えが確保され、企業、政府、重要産業における採用を促進します。

地域

予測期間中、ヨーロッパは世界のPQC市場において最も急速に成長する地域となる見込みです。

ヨーロッパのPQC市場は、厳格なデータ保護規制、高まるサイバー脅威、企業のデジタル化進展によって牽引されています。ドイツ、英国、フランスなどの主要国が導入を主導し、オランダやイタリアの取り組みもこれを支えています。BFSI(銀行・金融・保険)業界や中小企業はコンプライアンスとデータ保護のためにPQCを導入しており、政府主導の取り組みが量子耐性ソリューションの開発を加速させ、セキュリティ重視かつ規制主導の市場環境を形成しています。

ポスト量子暗号市場:企業評価マトリックス

PQC市場のベンダー評価マトリックスでは、NXP(スタープレイヤー)が幅広い暗号化ソリューションと強力な企業向けプレゼンスで主導的立場にあります。一方、IBM(新興プレイヤー)は量子耐性製品の拡充と高まる規制・セキュリティ需要への対応により、存在感を増しています。

主要市場プレイヤー

NXP Semiconductors (Netherlands)

Thales (France)

Amazon Web Services (AWS) (US)

IDEMIA (France)

Palo Alto Networks (US)

ST Engineering (Singapore)

最近の動向

- 2025年7月 : 韓国量子コンピューティング(KQC)は、PQCソリューションの商用化に向けCrypto4Aと提携し、量子セキュリティとAIインフラの強化を推進しました。この提携は、韓国のセキュリティ技術における主権強化と、アジアにおける量子セキュリティの拠点としての地位確立を目指しています。

- 2025年5月:NxtGenはタレスと提携し、インドの主権クラウドにPQCを導入。量子脅威から機密データを保護します。本提携により、AIおよび企業ワークロードに対する完全なデータ主権と規制準拠の保護が確保されます。

- 2025年3月:ボーダフォンはIBMと提携し、PQC製品を「Vodafone Secure Net」に統合。将来の量子脅威からユーザーを保護します。本提携により、モバイルネットワークおよび製品全体で量子耐性暗号の検証を実施するとともに、産業全体のPQC導入を支援します。

- 2024年9月:QusideとPQShieldは、量子耐性暗号技術を提供するため提携しました。Qusideの量子乱数生成器とPQShieldのポスト量子ソリューションを組み合わせ、シームレスな導入を実現します。

- 2024年2月:Linux Foundationは、AWS、Cisco、Google、IBM、NVIDIAなどと共に、量子コンピューティング時代に向けたPQCの推進、新アルゴリズムの開発、グローバルなサイバーセキュリティ強化を目的とした「Post-Quantum Cryptography Alliance(PQCA)」を立ち上げました。

1 はじめに 30

1.1 研究目的 30

1.2 市場定義 30

1.2.1 対象範囲と除外範囲 31

1.3 市場範囲 32

1.3.1 市場セグメンテーション 32

1.3.2 対象期間 33

1.4 対象通貨 33

1.5 ステークホルダー 34

1.6 変更点の概要 34

2 調査方法論 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.2 一次データ 36

2.1.2.1 一次データの内訳 36

2.1.2.2 主要な業界インサイト 37

2.2 市場の内訳とデータの三角測量 37

2.3 市場規模の推定 38

2.3.1 トップダウンアプローチ 38

2.3.2 ボトムアップアプローチ 38

2.4 市場予測 42

2.5 研究の前提条件 43

2.6 研究の限界 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 ポスト量子暗号(PQC)市場の概要 49

4.2 ポスト量子暗号(PQC)市場:提供形態別 49

4.3 ポスト量子暗号(PQC)市場、ソリューション別 50

4.4 ポスト量子暗号(PQC)市場、サービス別 50

4.5 ポスト量子暗号(PQC)市場、組織規模別 51

4.6 ポスト量子暗号(PQC)市場、産業別 51

4.7 市場投資シナリオ 52

5 市場概要と業界動向 53

5.1 はじめに 53

5.2 市場動向 53

5.2.1 推進要因 54

5.2.1.1 革新的な暗号アルゴリズムの統合 54

5.2.1.2 ハイブリッドPQCメカニズム 55

5.2.1.3 サイバーセキュリティとデータプライバシーへの意識の高まり 55

5.2.1.4 量子コンピューティングの脅威に対する認識の高まり 55

5.2.1.5 グローバルな暗号化ワークロードを処理するための最適化されたPQC実装への需要増加 56

5.2.1.6 PQC導入に関する学界、産業界、政府間の連携 56

5.2.2 制約要因

56

5.2.2.1 ポスト量子暗号市場における高い実装コスト 56

5.2.2.2 標準化されたアルゴリズムの不足 57

5.2.3 機会 57

5.2.3.1 ブロックチェーンネットワークへのPQC統合 57

5.2.3.2 高性能コンピューティングアーキテクチャの進歩 57

5.2.3.3 競争優位性を提供する新製品・サービスの早期開発 58

5.2.3.4 政府および防衛関連契約 58

5.2.3.5 ポスト量子暗号への移行 58

5.2.4 課題 59

5.2.4.1 非常に大きな鍵サイズと性能への影響 59

5.2.4.2 実装上の課題 59

5.2.4.3 熟練労働力の不足 59

5.2.4.4 量子技術の進歩による脆弱性 59

5.3 生成AIがポスト量子暗号市場に与える影響 60

5.3.1 主なユースケースと市場の可能性 60

5.3.1.1 主要なユースケース 60

5.3.2 ジェネレーティブAIが相互接続された隣接エコシステムに与える影響 61

5.3.2.1 量子コンピューティング 61

5.3.2.2 量子鍵配送(QKD) 61

5.3.2.3 ハードウェアセキュリティモジュール(HSM) 62

5.3.2.4 クラウドセキュリティ 62

5.3.2.5 デジタル署名 62

5.3.2.6 アイデンティティおよびアクセス管理(IAM) 62

5.4 ケーススタディ 62

5.4.1 防衛・政府アプリケーション向けポスト量子暗号 62

5.4.2 パスワードレス認証戦略の一環としてのバイオキー社アイデンティティバウンド生体認証ソリューションの採用

63

5.4.3 量子飛躍への道筋:ポスト量子暗号への移行ロードマップ 64

5.4.4 ウェルズ・ファーゴ、タレス、クアンティニウム – 強固な暗号鍵のための量子エントロピー 65

5.4.5 世界有数の決済インフラ企業がQNU Labsと提携し、100% PQC準拠を達成 65

5.4.6 医療分野における量子耐性データセキュリティ:極めて重要な課題 66

5.5 バリューチェーン分析 67

5.5.1 技術インフラプロバイダー 67

5.5.2 ポスト量子暗号プロバイダー 67

5.5.3 アプリケーション開発者 68

5.5.4 システムインテグレーター 68

5.5.5 産業統合分野 68

5.6 エコシステム分析 68

5.7 ポーターの5つの力モデル分析 70

5.7.1 新規参入の脅威 71

5.7.2 代替品の脅威 71

5.7.3 供給者の交渉力 71

5.7.4 購入者の交渉力 71

5.7.5 競争の激しさ 71

5.8 価格設定モデル分析 72

5.8.1 主要プレイヤーの平均販売価格(ソリューション別、2024年) 72

5.8.2 提供内容別 参考価格分析 73

5.9 技術分析 73

5.9.1 主要技術 73

5.9.1.1 格子ベース暗号 73

5.9.1.2 コードベース暗号 74

5.9.1.3 ハッシュベース暗号 74

5.9.1.4 多変量暗号 75

5.9.1.5 対称鍵量子耐性 75

5.9.1.6 等質性に基づく暗号技術 75

5.9.2 補完技術 76

5.9.2.1 量子耐性ハードウェアアクセラレータ 76

5.9.2.2 クラウドベースのPQC 76

5.9.3 関連技術 76

5.9.3.1 量子コンピューティング 76

5.9.3.2 ポスト量子サイバーセキュリティ 76

5.10 特許分析 77

5.11 貿易分析 79

5.12 関税及び規制環境 80

5.12.1 PQC製品に関連する関税 81

5.12.2 規制機関、政府機関、

その他の組織 82

5.12.3 主要な規制 86

5.12.3.1 NIST PQC 規格 86

5.12.3.2 CNSA 2.0 準拠義務 87

5.12.3.3 ETSI 量子耐性暗号規格 87

5.12.3.4 EU サイバーセキュリティ法および ENISA ガイドライン 87

5.12.3.5 ISO/IEC 暗号規格の更新 87

5.13 主要なステークホルダーと購買基準 88

5.13.1 購買プロセスにおける主要なステークホルダー 88

5.13.2 購買基準 88

5.14 顧客ビジネスに影響を与えるトレンド/ディスラプション 89

5.15 主要な会議・イベント 90

5.16 ビジネスモデル分析 90

5.16.1 ポスト量子暗号におけるアルゴリズム開発とライセンス供与 90

5.16.2 コンサルティングサービス 91

5.16.3 ハードウェアソリューション 91

5.16.4 ソフトウェアソリューション 91

5.16.5 クラウドベースのサービスモデル 92

5.16.6 専門セキュリティソリューション 92

5.16.7 サブスクリプション型モデル 92

5.16.8 ポスト量子暗号市場における教育・研修 93

5.17 投資・資金調達シナリオ 93

5.18 2025年アメリカ関税の影響 – 概要 94

5.18.1 はじめに 94

5.18.2 主な関税率 95

5.18.3 価格影響分析 96

5.18.4 国・地域への影響 97

5.18.4.1 北米 97

5.18.4.1.1 アメリカ合衆国 97

5.18.4.1.2 カナダ 97

5.18.4.1.3 メキシコ 98

5.18.4.2 ヨーロッパ 98

5.18.4.2.1 ドイツ 98

5.18.4.2.2 フランス 99

5.18.4.2.3 イギリス 99

5.18.4.3 アジア太平洋 99

5.18.4.3.1 中国 99

5.18.4.3.2 日本 100

5.18.4.3.3 インド 100

5.18.5 産業 100

6 提供内容別ポスト量子暗号市場 102

6.1 はじめに 103

6.1.1 提供内容:ポスト量子暗号市場の推進要因 103

6.2 ソリューション 104

6.2.1 量子耐性ハードウェア 105

6.2.1.1 安全なハードウェアベースの鍵保管に対する需要の高まりと、デバイス全体でのPQC採用の加速 105

6.2.2 量子耐性アルゴリズム 106

6.2.2.1 次世代アルゴリズムの採用を推進するNISTによる標準化の取り組み 106

6.2.3 量子耐性暗号ライブラリ 107

6.2.3.1 既存の企業向けアプリケーションおよびクラウドアプリケーションへのPQCの容易な統合に対する需要 107

6.2.4 量子耐性VPN、メールサービス、およびメッセージングシステム 108

6.2.4.1 量子時代における通信傍受リスクから重要通信を保護する緊急性の高まり 108

6.2.5 量子耐性ブロックチェーンソリューション 109

6.2.5.1 長期的な不変性と暗号ウォレットのセキュリティに対する懸念の高まり 109

6.2.6 量子耐性認証ソリューション 110

6.2.6.1 量子耐性認証によるデジタルアイデンティティの保護 110

6.2.7 量子耐性暗号ソリューション 111

6.2.7.1 データの暗号化と将来の量子リスクからの保護を支援 111

6.3 サービス 112

6.3.1 設計、実装、およびコンサルティング 113

6.3.1.1 専門的な統合サポートを必要とする企業におけるPQC導入を推進する設計、実装、およびコンサルティング 113

6.3.2 移行サービス 114

6.3.2.1 移行サービスは、組織が従来の規格から量子耐性規格へ移行するにつれて成長を促進しております 114

6.3.3 量子リスク評価 115

6.3.3.1 量子リスク評価は、企業が脆弱性を早期に発見し軽減しようとするにつれて、採用を加速しております 115

7 組織規模別ポスト量子暗号市場 116

7.1 はじめに 117

7.1.1 組織規模:ポスト量子暗号市場の推進要因 117

7.2 中小企業 118

7.2.1 予算と専門知識の制約から、手頃な価格で容易に統合可能な量子耐性ソリューションへの需要が高まり、市場成長を牽引 118

7.3 大企業 119

7.3.1 知的財産および機密性の高い顧客データの保護がPQCへの投資を促進し、市場成長を牽引 119

8 ポスト量子暗号市場:産業別 120

8.1 はじめに 121

8.1.1 産業:ポスト量子暗号市場の推進要因 121

8.2 金融 122

8.2.1 デジタルバンキング、決済、金融記録の保護が成長を牽引 122

8.3 政府・防衛 123

8.3.1 国家安全保障と耐障害性通信への注目の高まりが成長を牽引 123

8.4 医療 124

8.4.1 患者データおよび電子健康記録の保護ニーズの高まりがPQCソリューションの導入を促進 124

8.5 IT および ITES 125

8.5.1 クラウドおよび企業インフラセキュリティの導入拡大が市場成長を促進 125

8.6 小売および E コマース 126

8.6.1 電子商取引およびデジタルIDの保護の重要性が高まり、成長を促進 126

8.7 その他の産業 127

9 地域別ポスト量子暗号(PQC)市場 128

9.1 はじめに 129

9.2 北米 130

9.2.1 北米:市場推進要因 130

9.2.2 北米:マクロ経済見通し 130

9.2.3 アメリカ 133

9.2.3.1 連邦政府の義務化、国家基準、官民連携によるPQC導入の推進 133

9.2.4 カナダ 135

9.2.4.1 政府資金、大学研究、企業レベルでの連携によるPQCリーダーシップの推進 135

9.3 ヨーロッパ 137

9.3.1 ヨーロッパ:市場推進要因 138

9.3.2 ヨーロッパ:マクロ経済見通し 138

9.3.3 英国 141

9.3.3.1 国家イニシアチブとサイバーセキュリティ統合プログラムによるPQC準備態勢の強化 141

9.3.4 ドイツ 143

9.3.4.1 公的研究投資と産業パートナーシップによるPQCイノベーションの加速 143

9.3.5 フランス 145

9.3.5.1 学術的卓越性と政府支援プロジェクトによるPQC能力の拡大 145

9.3.6 その他のヨーロッパ諸国 147

9.4 アジア太平洋地域 148

9.4.1 アジア太平洋地域:市場推進要因 148

9.4.2 アジア太平洋地域:マクロ経済見通し 148

9.4.3 中国 151

9.4.3.1 国家支援による投資と企業導入を通じたPQC開発の主導 151

9.4.4 日本 153

9.4.4.1 強力な政府支援と産業の関与によるPQCアプリケーションの推進 153

9.4.5 インド 155

9.4.5.1 国家戦略、スタートアップ、

学術の参加によるPQC導入の拡大 155

9.4.6 その他のアジア太平洋地域 157

9.5 中東・アフリカ 157

9.5.1 中東・アフリカ:市場の推進要因 157

9.5.2 中東・アフリカ:マクロ経済見通し 158

9.5.3 中東 160

9.5.3.1 国家技術戦略、安全な通信プロジェクト、産業パイロットを通じたPQC導入の推進 160

9.5.4 アフリカ

162

9.5.4.1 国家量子イニシアチブ、地域協力、学術研究を通じたPQC基盤の構築 162

9.6 ラテンアメリカ 164

9.6.1 ラテンアメリカ:市場推進要因 164

9.6.2 ラテンアメリカ:マクロ経済見通し 164

9.6.3 ブラジル 166

9.6.3.1 大学研究とフィンテックエコシステムイニシアチブによるPQC導入の拡大 166

9.6.4 メキシコ 168

9.6.4.1 学術連携と金融サービスアプリケーションを通じたPQC能力の開発 168

9.6.5 その他のラテンアメリカ諸国 170

10 競争環境 171

10.1 主要プレイヤーの戦略/勝因分析 171

10.2 収益分析 172

10.3 2024年市場シェア分析 173

10.4 ブランド比較 175

10.5 企業評価と財務指標 176

10.5.1 企業評価、2025年 176

10.5.2 EV/EBITDAを用いた財務指標、2025年 177

10.6 企業評価マトリックス:主要プレイヤー、2024年 177

10.6.1 スター企業 178

10.6.2 新興リーダー 178

10.6.3 普及型プレイヤー 178

10.6.4 参加企業 178

10.6.5 企業フットプリント:主要企業、2024年 180

10.6.5.1 企業フットプリント 180

10.6.5.2 ソリューションフットプリント 181

10.6.5.3 産業フットプリント 181

10.6.5.4 地域別フットプリント 182

10.7 企業評価マトリックス:スタートアップ/中小企業、2024年 182

10.7.1 先進的企業 183

10.7.2 対応力のある企業 183

10.7.3 ダイナミック企業 183

10.7.4 スタート地点 183

10.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 185

10.7.5.1 主要スタートアップ/中小企業の詳細リスト 185

10.7.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーク 186

10.8 競争環境 188

10.8.1 製品発売/改良 188

10.8.2 取引 192

11 企業プロファイル 197

11.1 主要プレイヤー 197

11.1.1 NXPセミコンダクターズ 197

11.1.1.1 事業概要 197

11.1.1.2 提供製品・ソリューション・サービス 198

11.1.1.3 最近の動向 199

11.1.1.4 MnMの見解 201

11.1.1.4.1 主な強み 201

11.1.1.4.2 戦略的選択 201

11.1.1.4.3 弱みと競合上の脅威 201

11.1.2 タレス 202

11.1.2.1 事業概要 202

11.1.2.2 提供製品・ソリューション・サービス 203

11.1.2.3 最近の動向 206

11.1.2.4 MnMの見解 208

11.1.2.4.1 主な強み 208

11.1.2.4.2 戦略的選択 208

11.1.2.4.3 弱みと競合上の脅威 208

11.1.3 AWS 209

11.1.3.1 事業概要 209

11.1.3.2 提供製品・ソリューション・サービス 210

11.1.3.3 最近の動向 210

11.1.3.4 MnMの見解 212

11.1.3.4.1 主な強み 212

11.1.3.4.2 戦略的選択 212

11.1.3.4.3 弱みと競合上の脅威 212

11.1.4 IDEMIA 213

11.1.4.1 事業概要 213

11.1.4.2 提供製品・ソリューション・サービス 213

11.1.4.3 最近の動向 214

11.1.4.4 MnMの見解 217

11.1.4.4.1 主な強み 217

11.1.4.4.2 戦略的選択 217

11.1.4.4.3 弱みと競合上の脅威 217

11.1.5 パロアルトネットワークス 218

11.1.5.1 事業概要 218

11.1.5.2 提供製品・ソリューション・サービス 219

11.1.5.3 最近の動向 220

11.1.5.4 MnMの見解 223

11.1.5.4.1 主要な強み 223

11.1.5.4.2 戦略的選択 223

11.1.5.4.3 弱みと競合上の脅威 223

11.1.6 STエンジニアリング 224

11.1.6.1 事業概要 224

11.1.6.2 提供製品・ソリューション・サービス 227

11.1.6.3 最近の動向 227

11.1.7 DIGICERT 228

11.1.7.1 事業概要 228

11.1.7.2 提供製品・ソリューション・サービス 228

11.1.7.3 最近の動向 229

11.1.8 KLOCH 230

11.1.8.1 事業概要 230

11.1.8.2 提供製品・ソリューション・サービス 230

11.1.9 PATERO 231

11.1.9.1 事業概要 231

11.1.9.2 提供製品・ソリューション・サービス 232

11.1.9.3 最近の動向 233

11.1.10 POST-QUANTUM 234

11.1.10.1 事業概要 234

11.1.10.2 提供製品・ソリューション・サービス 234

11.1.11 PQSHIELD 235

11.1.11.1 事業概要 235

11.1.11.2 提供製品・ソリューション・サービス 235

11.1.11.3 最近の動向 237

11.1.12 エントラスト 239

11.1.12.1 事業概要 239

11.1.12.2 提供製品・ソリューション・サービス 240

11.1.12.3 最近の動向 241

11.1.13 IBM 242

11.1.13.1 事業概要 242

11.1.13.2 提供製品・ソリューション・サービス 243

11.1.13.3 最近の動向 244

11.1.14 QNU LABS 246

11.1.14.1 事業概要 246

11.1.14.2 提供製品・ソリューション・サービス 246

11.1.14.3 最近の動向 247

11.1.15 ULTIMACO 248

11.1.15.1 事業概要 248

11.1.15.2 提供製品・ソリューション・サービス 248

11.1.15.3 最近の動向 249

11.1.16 QUANTUM XCHANGE 250

11.1.16.1 事業概要 250

11.1.16.2 提供製品・ソリューション・サービス 250

11.1.17 QUANTROPI 251

11.1.18 ARQIT 252

11.1.19 CRYPTO QUANTIQUE 253

11.1.20 CRYPTO4A 254

11.1.21 クリプトネクスト 255

11.1.22 クライト 256

11.1.23 エンクァンタム 257

11.1.24 キシフェラ 258

11.1.25 シックススケープ 259

11.1.26 キーファクター 260

11.1.27 レスクアント 261

11.1.28 ランバス 262

11.1.29 アーコン 263

11.1.30 リスクア 264

12 隣接市場 265

12.1 はじめに 265

12.2 制限事項 265

12.3 量子暗号市場 266

12.4 量子鍵配送市場 269

13 付録 273

13.1 ディスカッションガイド 273

13.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 276

13.3 カスタマイズオプション 278

13.4 関連レポート 278

13.5 著者詳細 279

表1 米ドル為替レート(2019年~2024年) 34

表2 因子分析 42

表3 研究前提条件 43

表4 ポスト量子暗号市場の規模と成長率、

2023–2030年(百万米ドル、前年比%) 47

表5 ポスト量子暗号市場のエコシステム 69

表6 ポーターの5つの力によるポスト量子暗号市場への影響 70

表7 ポスト量子暗号ソリューション主要企業の平均販売価格(2024年) 72

表8 参考価格分析 73

表9 ポスト量子暗号市場における主要特許(2024年) 78

表10 2024年におけるPQC製品関連の関税 81

表11 北米:規制機関、政府機関、

その他の組織の一覧 82

表12 ヨーロッパ:規制機関、政府機関、

その他の組織一覧 83

表13 アジア太平洋地域:規制機関、政府機関、

その他の組織一覧 84

表14 中東・アフリカ:規制機関、政府機関、その他の組織の一覧 85

表15 ラテンアメリカ:規制機関、政府機関、

その他の組織の一覧 86

表16 主要3産業における購買プロセスへのステークホルダーの影響度 88

表17 主要3産業における主要購買基準 89

表18 主要な会議・イベント(2025年~2026年) 90

表19 アメリカ調整済み相互関税率 95

表20 ポスト量子暗号ハードウェアに対する主要製品関連関税の効果 96

表21 関税による価格変動予測と最終用途市場への影響

96 96

表22 ポスト量子暗号市場(提供別)

2023–2030年(百万米ドル) 104

表23 ポスト量子暗号市場、ソリューション別、

2023–2030年(百万米ドル) 105

表24 ソリューション: ポスト量子暗号市場、

地域別、2023–2030年(百万米ドル) 105

表25 量子耐性ハードウェア:ポスト量子暗号市場、

地域別、2023–2030年(百万米ドル) 106

表26 量子耐性アルゴリズム:ポスト量子暗号市場、地域別、2023–2030年(百万米ドル) 107

表27 量子耐性暗号ライブラリ: ポスト量子暗号市場、地域別、2023年~2030年(百万米ドル) 108

表28 量子耐性VPN、メールサービス、およびメッセージングシステム: ポスト量子暗号市場、地域別、2023–2030年(百万米ドル) 109

表29 量子耐性ブロックチェーンソリューション:ポスト量子暗号市場、地域別、2023–2030年(百万米ドル) 110

表30 量子耐性認証ソリューション:ポスト量子暗号市場、地域別、2023年~2030年 (百万米ドル) 111

表31 量子耐性暗号ソリューション:ポスト量子暗号市場、地域別、2023–2030年(百万米ドル) 112

表32 サービス別ポスト量子暗号市場、

2023年~2030年(百万米ドル) 113

表33 サービス:ポスト量子暗号市場、

地域別、2023年~2030年 (百万米ドル) 113

表34 設計、実装、およびコンサルティング:ポスト量子暗号市場、地域別、2023–2030年(百万米ドル) 114

表35 移行サービス:ポスト量子暗号市場、

地域別、2023年~2030年(百万米ドル) 114

表36 量子リスク評価:ポスト量子暗号市場、

地域別、2023年~2030年(百万米ドル) 115

表37 ポスト量子暗号市場:組織規模別、

2023年~2030年(百万米ドル) 118

表38 中小企業:ポスト量子暗号市場:地域別、

2023年~2030年(百万米ドル) 118

表39 大企業:ポスト量子暗号市場、

地域別、2023–2030年(百万米ドル) 119

表40 ポスト量子暗号市場、産業別、

2023–2030年(百万米ドル) 122

表41 BFSI(銀行・金融・保険):ポスト量子暗号市場、地域別、

2023–2030年(百万米ドル) 123

表42 政府・防衛分野:ポスト量子暗号市場、

地域別、2023–2030年(百万米ドル) 124

表43 医療分野:ポスト量子暗号市場、

地域別、2023年~2030年(百万米ドル) 124

表44 IT・ITES分野:ポスト量子暗号市場、

地域別、2023年~2030年(百万米ドル) 125

表45 小売・電子商取引:ポスト量子暗号市場、

地域別、2023年~2030年(百万米ドル) 126

表46 その他の産業別:ポスト量子暗号市場、

地域別、2023年~2030年(百万米ドル) 127

表47 ポスト量子暗号(PQC)市場、地域別、

2023年~2030年 (百万米ドル) 129

表48 北米:ポスト量子暗号(PQC)市場、

提供形態別、2023年~2030年(百万米ドル) 131

表49 北米:ポスト量子暗号(PQC)市場、

ソリューション別、2023年~2030年(百万米ドル) 132

表50 北米: ポスト量子暗号(PQC)市場、

サービス別、2023–2030年(百万米ドル) 132

表51 北米:ポスト量子暗号(PQC)市場、

組織規模別、2023–2030年 (百万米ドル) 132

表52 北米:ポスト量子暗号(PQC)市場、

産業別、2023年~2030年(百万米ドル) 133

表53 北米:ポスト量子暗号(PQC)市場、

国別、2023年~2030年(百万米ドル) 133

表54 アメリカ:ポスト量子暗号(PQC)市場、提供形態別、

2023年~2030年(百万ドル) 134

表55 アメリカ:ポスト量子暗号(PQC)市場、ソリューション別、

2023年~2030年(百万ドル) 134

表56 アメリカ:ポスト量子暗号(PQC)、サービス別、

2023–2030年(百万ドル) 134

表57 アメリカ:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年(百万ドル) 135

表58 アメリカ:ポスト量子暗号(PQC)市場、

産業別、2023年~2030年(百万ドル) 135

表59 カナダ:ポスト量子暗号(PQC)市場、

提供内容別、2023年~2030年 (百万米ドル) 136

表60 カナダ:ポスト量子暗号(PQC)市場、

ソリューション別、2023年~2030年 (百万米ドル) 136

表61 カナダ:ポスト量子暗号(PQC)、サービス別、

2023–2030年(百万米ドル) 136

表62 カナダ:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年(百万米ドル) 137

表63 カナダ:ポスト量子暗号(PQC)市場、

産業別、2023年~2030年(百万米ドル) 137

表64 ヨーロッパ:ポスト量子暗号(PQC)市場、

提供内容別、2023年~2030年 (百万米ドル) 139

表65 ヨーロッパ:ポスト量子暗号(PQC)市場、

ソリューション別、2023年~2030年(百万米ドル) 140

表66 ヨーロッパ:ポスト量子暗号(PQC)、サービス別、

2023–2030年(百万米ドル) 140

表67 ヨーロッパ:ポスト量子暗号(PQC)市場、

組織規模別、2023–2030年(百万米ドル) 140

表68 ヨーロッパ:ポスト量子暗号(PQC)市場、

産業別、2023年~2030年(百万米ドル) 141

表69 ヨーロッパ:ポスト量子暗号(PQC)市場、

国別、2023年~2030年 (百万米ドル) 141

表70 英国:ポスト量子暗号(PQC)市場、

提供形態別、2023–2030年(百万米ドル) 142

表71 英国: ポスト量子暗号(PQC)市場、

ソリューション別、2023–2030年(百万米ドル) 142

表72 英国:ポスト量子暗号(PQC)、サービス別、

2023–2030年(百万米ドル) 142

表73 英国:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年(百万米ドル) 143

表74 英国:ポスト量子暗号(PQC)市場、

産業別、2023–2030年(百万米ドル) 143

表75 ドイツ:ポスト量子暗号(PQC)市場、

提供内容別、2023年~2030年(百万米ドル) 144

表76 ドイツ: ポスト量子暗号(PQC)市場、

ソリューション別、2023–2030年(百万米ドル) 144

表77 ドイツ:ポスト量子暗号(PQC)、サービス別、

2023–2030年(百万米ドル) 144

表78 ドイツ:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年(百万米ドル) 145

表79 ドイツ: ポスト量子暗号(PQC)市場、

産業別、2023–2030年(百万米ドル) 145

表80 フランス:ポスト量子暗号(PQC)市場、

提供内容別、2023–2030年 (百万米ドル) 146

表81 フランス:ポスト量子暗号(PQC)市場、

ソリューション別、2023年~2030年(百万米ドル) 146

表82 フランス:ポスト量子暗号(PQC)市場、サービス別、

2023年~2030年(百万米ドル) 146

表83 フランス:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年 (百万米ドル) 147

表84 フランス:ポスト量子暗号(PQC)市場、

産業別、2023年~2030年(百万米ドル) 147

表85 アジア太平洋地域:ポスト量子暗号(PQC)市場、提供形態別、2023年~2030年(百万米ドル) 149

表86 アジア太平洋地域:ポスト量子暗号(PQC)市場、

ソリューション別、2023年~2030年(百万米ドル) 149

表87 アジア太平洋地域:ポスト量子暗号(PQC)、

サービス別、2023年~2030年(百万米ドル) 149

表88 アジア太平洋地域:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年 (百万米ドル) 150

表89 アジア太平洋地域:ポスト量子暗号(PQC)市場、

産業別、2023年~2030年(百万米ドル) 150

表90 アジア太平洋地域:ポスト量子暗号(PQC)市場、

国別、2023年~2030年(百万米ドル) 150

表91 中国:ポスト量子暗号(PQC)市場、提供形態別、2023年~2030年(百万米ドル) 151

表92

中国:ポスト量子暗号(PQC)市場、

ソリューション別、2023–2030年(百万米ドル) 151

表93 中国:ポスト量子暗号(PQC)、サービス別、

2023–2030年(百万米ドル) 152

表94 中国:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年(百万米ドル) 152

表95 中国:ポスト量子暗号 (PQC)市場、

産業別、2023–2030年(百万米ドル) 152

表96 日本:ポスト量子暗号(PQC)市場、

提供内容別、2023–2030年(百万米ドル) 153

表97 日本:ポスト量子暗号(PQC)市場、

ソリューション別、2023年~2030年(百万米ドル) 153

表98 日本:ポスト量子暗号(PQC)、サービス別、

2023年~2030年(百万米ドル) 154

表99 日本:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年(百万米ドル) 154

表100 日本:ポスト量子暗号(PQC)市場、

産業別、2023年~2030年(百万米ドル) 154

表101 インド:ポスト量子暗号(PQC)市場、

提供内容別、2023年~2030年(百万米ドル) 155

表102 インド:ポスト量子暗号(PQC)市場、

ソリューション別、2023年~2030年(百万米ドル) 155

表103 インド:ポスト量子暗号(PQC)、サービス別、

2023年~2030年(百万米ドル) 156

表104 インド:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年(百万米ドル) 156

表105 インド:ポスト量子暗号(PQC)市場、

産業別、2023年~2030年(百万米ドル) 156

表106

中東・アフリカ地域:ポスト量子暗号(PQC)市場、提供形態別、2023年~2030年(百万米ドル)

158

表107 中東・アフリカ地域:ポスト量子暗号(PQC)市場、

ソリューション別、2023年~2030年(百万米ドル) 158

表108 中東・アフリカ地域:ポスト量子暗号(PQC)市場、

サービス別、2023年~2030年(百万米ドル) 159

表109 中東・アフリカ地域:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年(百万米ドル) 159

表110 中東・アフリカ地域:ポスト量子暗号(PQC)市場、

産業別、2023年~2030年(百万米ドル) 159

表111 中東・アフリカ地域:ポスト量子暗号(PQC)市場、

地域別、2023年~2030年(百万米ドル) 159

表112 中東地域:ポスト量子暗号(PQC)市場、

提供形態別、2023年~2030年(百万米ドル) 160

表 113 中東:ポスト量子暗号(PQC)市場、

ソリューション別、2023–2030年(百万米ドル) 160

表114 中東:ポスト量子暗号(PQC)市場、

サービス別、2023年~2030年(百万米ドル) 161

表115 中東地域:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年(百万米ドル) 161

表116 中東:ポスト量子暗号(PQC)市場、

産業別、2023年~2030年(百万米ドル) 161

表117 アフリカ:ポスト量子暗号(PQC)市場、

提供内容別、2023年~2030年(百万米ドル) 162

表118 アフリカ:ポスト量子暗号(PQC)市場、

ソリューション別、2023年~2030年(百万米ドル) 162

表119 アフリカ:ポスト量子暗号(PQC)、サービス別、

2023年~2030年(百万米ドル) 163

表120 アフリカ:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年(百万米ドル) 163

表121 アフリカ:ポスト量子暗号(PQC)市場、

産業別、2023年~2030年(百万米ドル) 163

表122 ラテンアメリカ:ポスト量子暗号(PQC)市場、提供形態別、2023年~2030年(百万米ドル) 164

表123 ラテンアメリカ:ポスト量子暗号(PQC)市場、

ソリューション別、2023年~2030年(百万米ドル) 165

表124 ラテンアメリカ:ポスト量子暗号(PQC)、

サービス別、2023年~2030年(百万米ドル) 165

表125 ラテンアメリカ:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年(百万米ドル) 165

表126 ラテンアメリカ:ポスト量子暗号(PQC)市場、

産業別、2023年~2030年(百万米ドル) 166

表127 ラテンアメリカ:ポスト量子暗号(PQC)市場、

国別、2023年~2030年(百万米ドル) 166

表128 ブラジル:ポスト量子暗号(PQC)市場、

提供形態別、2023年~2030年(百万米ドル) 167

表129 ブラジル:ポスト量子暗号(PQC)市場、

ソリューション別、2023年~2030年(百万米ドル) 167

表130 ブラジル:ポスト量子暗号(PQC)、サービス別、

2023年~2030年 (百万米ドル) 167

表131 ブラジル:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年(百万米ドル) 168

表132 ブラジル:ポスト量子暗号 (PQC) 市場、

産業別、2023–2030年(百万米ドル) 168

表133 メキシコ:ポスト量子暗号(PQC)市場、

提供内容別、2023–2030年 (百万米ドル) 169

表134 メキシコ:ポスト量子暗号(PQC)市場、

ソリューション別、2023年~2030年(百万米ドル) 169

表135 メキシコ:ポスト量子暗号(PQC)市場、サービス別、

2023–2030年 (百万米ドル) 169

表136 メキシコ:ポスト量子暗号(PQC)市場、

組織規模別、2023年~2030年(百万米ドル) 170

表137 メキシコ:ポスト量子暗号(PQC)市場、

産業別、2023年~2030年(百万米ドル) 170

表138 主要ポスト量子暗号ベンダーが採用した戦略の概要、2021-2025年 171

表139 ポスト量子暗号市場:競争の度合い 173

表140

ポスト量子暗号市場:ソリューションの展開状況 181

表141 ポスト量子暗号市場:産業別の展開状況 181

表142 ポスト量子暗号市場:地域別の展開状況 182

表143 ポスト量子暗号市場:主要スタートアップ/中小企業 185

表144 ポスト量子暗号市場:主要スタートアップ/中小企業の

産業別競争ベンチマーキング 186表145 ポスト量子暗号市場:主要スタートアップ/中小企業による競争力ベンチマーキング(地域別) 187

表146 ポスト量子暗号市場:製品リリース/機能強化(2023年1月~2025年9月) 188

表147 ポスト量子暗号市場:

取引動向(2023年1月~2025年9月) 192

表148 NXPセミコンダクターズ:企業概要 197

表149 NXPセミコンダクターズ:提供製品・ソリューション・サービス 198

表150 NXPセミコンダクターズ:製品発表および機能強化 199

表151 NXPセミコンダクターズ:取引実績 200

表152 タレス:企業概要 202

表153 タレス:提供製品・ソリューション・サービス 203

表154 タレス:新製品発表および機能強化 206

表155 タレス:取引実績 207

表 156 AWS:企業概要 209

表 157 AWS:提供製品・ソリューション・サービス 210

表 158 AWS:製品リリースと機能強化 210

表 159 AWS:取引実績 211

表 160 IDEMIA:企業概要 213

表161 IDEMIA:提供製品・ソリューション・サービス 213

表162 IDEMIA:製品リリースと機能強化 214

表163 IDEMIA:取引実績 215

表164 パロアルトネットワークス:会社概要 218

表165 パロアルトネットワークス:提供製品・ソリューション・サービス 219

表166 パロアルトネットワークス:製品発表と機能強化 220

表167 パロアルトネットワークス:取引実績 222

表168 STエンジニアリング:会社概要 225

表169 STエンジニアリング:提供製品・ソリューション・サービス 227

表170 STエンジニアリング:取引実績(2023年1月~2025年8月) 227

表171 DIGICERT:会社概要 228

表172 DIGICERT:提供製品・ソリューション・サービス 228

表173 DIGICERT:取引実績 229

表174 KLOCH:会社概要 230

表175 KLOCH:提供製品・ソリューション・サービス 230

表176 PATERO:会社概要 231

表177 PATERO:提供製品・ソリューション・サービス 232

表178 PATERO:製品リリースと機能強化 233

表179 パテロ:取引実績 233

表180 ポストクォンタム:会社概要 234

表181 ポストクォンタム:提供製品・ソリューション・サービス 234

表182 PQSHIELD:会社概要 235

表183 PQSHIELD:提供製品・ソリューション・サービス 235

表184 PQSHIELD:製品発表と機能強化 237

表185 PQSHIELD:取引実績 238

表186 ENTRUST:会社概要 239

表187 ENTRUST:提供製品・ソリューション・サービス 240

表188 ENTRUST:製品リリースと機能強化 241

表189 IBM:企業概要 242

表190 IBM:提供製品・ソリューション・サービス 243

表191 IBM:製品発表と機能強化 244

表192 IBM:取引実績 245

表193 QNU LABS:会社概要 246

表194 QNU LABS:提供製品/ソリューション/サービス 246

表195 QNU LABS:製品発表と機能強化 247

表196 QNU LABS:取引実績 247

表197 ULTIMACO:会社概要 248

表198 ULTIMACO:提供製品・ソリューション・サービス 248

表199 ULTIMACO:新製品発表および機能強化 249

表200 QUANTUM XCHANGE:会社概要 250

表201 QUANTUM XCHANGE:提供製品/ソリューション/サービス 250

表202 関連市場と予測 265

表203 量子通信市場、提供サービス別、2020年~2023年(百万米ドル) 266

表204 量子通信市場、提供形態別、2024年~2030年(百万米ドル) 266

表205 量子通信市場、ソリューション別、2020年~2023年(百万米ドル) 266

表206 量子通信市場、ソリューション別、2024年~2030年(百万米ドル) 267

表207 量子通信市場、導入モード別、

2020年~2023年(百万米ドル) 267

表208 量子通信市場、導入モード別、

2024年~2030年(百万米ドル) 267

表209 組織規模別量子通信市場、

2020–2023年(百万米ドル) 267

表210 組織規模別量子通信市場、

2024–2030年(百万米ドル) 268

表211 量子通信市場、産業別、2020年~2023年(百万米ドル) 268

表212 量子通信市場、産業別、2024年~2030年(百万米ドル) 268

表213 量子鍵配送市場、提供形態別、2018–2023年(百万米ドル) 269

表214 量子鍵配送市場、提供形態別、2024–2030年(百万米ドル) 269

表215 量子鍵配送市場、種類別、2018年~2023年(百万米ドル) 269

表216 量子鍵配送市場、種類別、

2024–2030年(百万米ドル) 270

表217 量子鍵配送市場、伝送媒体別、

2018–2023年(百万米ドル) 270

表218 量子鍵配送市場、伝送媒体別、

2024–2030年(百万米ドル) 270

表219 量子鍵配送市場、組織規模別、

2018–2023年(百万米ドル) 270

表220 量子鍵配送市場、組織規模別、

2024–2030年(百万米ドル) 271

表221 量子鍵配送市場、用途別、

2018–2023年(百万米ドル) 271

表222 量子鍵配送市場、用途別、

2024–2030年(百万米ドル) 271

表223 量子鍵配送市場、産業別、2018–2023年(百万米ドル) 272

表224 量子鍵配送市場、産業別、2024–2030年(百万米ドル) 272

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/