主要な市場動向とインサイト

- アジア太平洋地域は、2024年に45.0%を超える最大の収益シェアでプラスチック市場を支配しました。

- 製品別では、エポキシポリマーセグメントは、2025年から2033年にかけて収益ベースで8.8%というかなりのCAGRで成長すると予想されています。

- 用途別では、回転成形セグメントが2025年から2033年にかけて、収益ベースで6.5%というかなりのCAGRで成長すると予測されています。

- 最終用途別では、医療機器セグメントが2025年から2033年にかけて、収益ベースで6.3%というかなりのCAGRで成長すると予測されています。

市場規模と予測

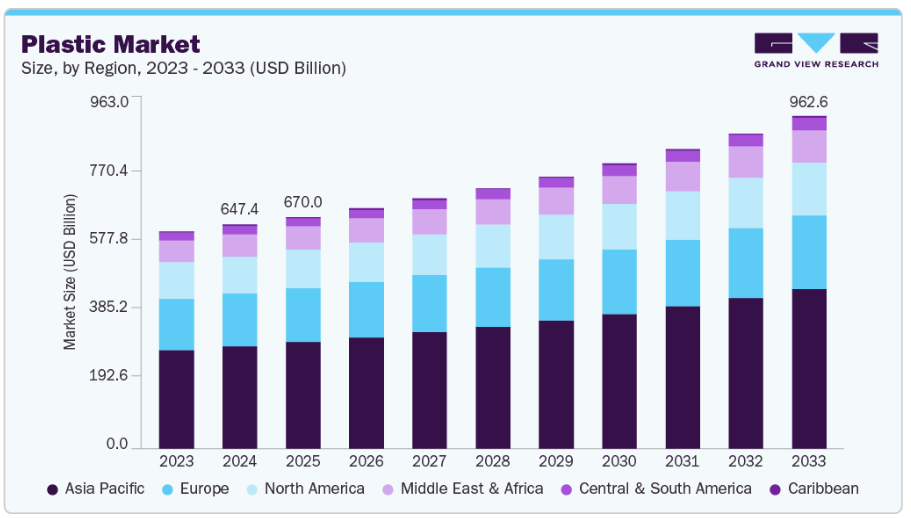

- 2024年市場規模:6,473億6,000万米ドル

- 2033年予測市場規模:9,625億6,000万米ドル

- CAGR(2025-2033年):4.6%

- アジア太平洋地域:2024年における最大市場

プラスチックは軽量で耐久性に優れ、汎用性が高いため、幅広い製品の製造に理想的な素材です。例えば自動車分野では、軽量化による燃費向上と排出ガス削減の利点から、電気自動車のインテリアパネル、バンパー、バッテリーケースへのプラスチック採用が増加しています。同様に包装分野では、コスト効率、リサイクル可能性、消費者利便性から、使い捨てプラスチック、フレキシブル包装、PETボトルが引き続き主流です。

ポリマー化学と製造手段における技術革新も、プラスチック市場を牽引する重要な要素です。ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリカーボネート(PC)、バイオプラスチックなどの高性能プラスチックの開発により、優れた強度、耐熱性、生分解性が求められる分野での応用が拡大しています。例えば、生分解性PLA(ポリ乳酸)プラスチックは、持続可能性の潮流に後押しされ、食品包装や使い捨てカトラリーで人気が高まっています。さらに、ナノ強化プラスチックや難燃性ポリマーなどの革新技術は、電子、航空宇宙、建設分野での機会を開拓し、市場成長を促進しています。

主要な市場動向と洞察

- アジア太平洋地域は2024年に45.0%超の最大の収益シェアを占め、プラスチック市場を牽引しました。

- 製品別では、エポキシポリマーセグメントが2025年から2033年にかけて、収益ベースで8.8%というかなりのCAGRで成長すると予想されます。

- 用途別では、回転成形セグメントが2025年から2033年にかけて、収益ベースで6.5%というかなりのCAGRで成長すると予想されます。

- 最終用途別では、医療機器セグメントが2025年から2033年にかけて、収益ベースで6.3%というかなりのCAGRで成長すると予測されています。

市場規模と予測

- 2024年市場規模:6,473億6,000万米ドル

- 2033年予測市場規模:9,625億6,000万米ドル

- CAGR(2025-2033年):4.6%

- アジア太平洋地域:2024年における最大市場

プラスチックは軽量で耐久性に優れ、汎用性が高いため、幅広い製品の製造に理想的な素材です。例えば自動車分野では、軽量化による燃費向上と排出ガス削減効果から、電気自動車のインテリアパネル、バンパー、バッテリーケースへのプラスチック採用が増加しています。同様に包装分野では、コスト効率、リサイクル性、消費者利便性から、使い捨てプラスチック、フレキシブル包装、PETボトルが依然として主流です。

高分子化学と製造手段における技術革新もプラスチック市場を牽引する重要な要素です。ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリカーボネート(PC)、バイオプラスチックなどの高性能プラスチックの開発により、優れた強度、耐熱性、生分解性が求められる分野での応用が拡大しています。例えば、生分解性PLA(ポリ乳酸)プラスチックは、持続可能性の潮流に後押しされ、食品包装や使い捨てカトラリーで人気が高まっています。さらに、ナノ強化プラスチックや難燃性ポリマーなどの革新技術は、電子、航空宇宙、建設分野における新たな機会を創出し、市場成長を促進しております。

インド、中国、ブラジルなどの新興経済国における急速な都市化とインフラ拡張は、プラスチック消費量を大幅に押し上げております。PVCパイプ、窓枠、断熱材などの建築用プラスチックは、現代的な住宅や商業プロジェクトに不可欠です。増加する人口と都市部への移住は、耐久性・軽量性・コスト効率に優れた建築資材の需要を喚起し、プラスチックを従来の金属やガラスに代わる優先選択肢として位置づけています。例えば中国では、過去10年間にわたり大規模な住宅・交通プロジェクトがPVCやポリエチレンの需要拡大を牽引してきました。

一方で環境問題が従来型プラスチック市場に課題をもたらす一方、イノベーションを促進し新たな成長経路を創出しています。プラスチック廃棄物への意識の高まりを受け、再生プラスチックの採用、循環型経済の取り組み、エコフレンドリーな素材を奨励する規制上の優遇措置が進んでいます。BASFやダウ・ケミカルなどの企業は、ヨーロッパや北米における厳格化する規制に対応するため、化学的リサイクル技術やバイオプラスチックへの投資を進めています。堆肥化可能なフィルムや再生PET(rPET)ボトルといった持続可能な代替品への移行は、環境規制が単なる制約ではなく成長の推進力となりつつあることを示しています。

市場の集中度と特性

プラスチック産業は極めて多様性に富み、包装、自動車、建設、電子、医療、消費財など複数の分野にまたがっています。各分野には、自動車部品用の軽量ポリマー、包装用フレキシブルフィルム、医療用途向け医療グレードプラスチックなど、固有の材料要件が存在します。この多分野にわたる存在感により、あるセグメントの需要が別のセグメントの減少を相殺できるため、業界は特定分野の不振に対する耐性を有しています。例えば、一部の地域では使い捨てプラスチック規制が包装分野に影響を与えている一方、自動車や建設分野での需要は依然として堅調です。

当産業は厳格な環境規制のもとで運営されており、世界のサステナビリティ動向に大きく影響を受けています。ヨーロッパ、北米、アジア太平洋地域の各国政府は、使い捨てプラスチックに関する厳しい規制、リサイクル義務、化学物質安全基準を導入しており、メーカーは革新を迫られ、エコフレンドリーな代替品を採用せざるを得ません。化学的リサイクル、生分解性プラスチック、循環型経済イニシアチブに投資する企業は、規制圧力に対応しつつ新たな市場機会を獲得する上で優位な立場にあります。例えば、欧州連合(EU)のプラスチック戦略は包装における再生材使用を促進しており、製品開発と市場成長に直接的な影響を与えています。

製品インサイト

ポリエチレン(PE)セグメントは、2024年に24.0%を超える最大の市場収益シェアを記録しました。ポリエチレンは最も広く使用されているプラスチックであり、低密度(LDPE)、高密度(HDPE)、線状低密度(LLDPE)などの形態で利用可能です。優れた耐薬品性、柔軟性、耐久性を備えているため、包装フィルム、容器、パイプ、家庭用品などに使用されています。例えば、牛乳や洗剤用のHDPEボトルは一般的な用途です。食品、医薬品、電子商取引における包装材料の需要増加が主要な推進要因です。パイプラインや配水システムなどのインフラへの投資増加もPE消費を支えています。低コスト性とリサイクル可能性がさらに採用を促進しています。

エポキシポリマー分野は、予測期間中に8.8%という最も高いCAGRで成長すると見込まれています。エポキシ樹脂は接着剤、コーティング剤、複合材料として広く使用されています。優れた接着性、耐薬品性、電気絶縁性を有するため、電子機器、航空宇宙、自動車、建設分野で応用されています。電子、航空宇宙、風力エネルギー(複合材料用途)の成長がエポキシポリマーの需要を牽引しています。産業用コーティング剤、高性能接着剤、プリント基板における使用量の増加も成長要因です。

アプリケーションに関する洞察

射出成形セグメントは、2024年に43.0%を超える最大の市場収益シェアを記録しました。射出成形は、溶融プラスチックを金型キャビティに注入し、冷却して所定の形状に固化する、広く用いられるプラスチック製造プロセスです。この方法は高精度であり、複雑な部品の大量生産に適しています。代表的な用途には、自動車部品、民生用電子機器の筐体、医療機器、ボトルキャップなどの包装用品が含まれます。大量生産が可能な、均一で複雑な部品への需要が射出成形の成長を牽引しています。自動車、医療、電子機器などの産業では、精密な公差と再現性が求められ、射出成形は不可欠な技術となっています。

予測期間中、回転成形セグメントは6.5%という最も高いCAGRで成長すると見込まれています。回転成形は、粉末プラスチックを充填した金型を加熱しながら回転させ、大型の中空プラスチック製品を製造する技術です。用途には貯水タンク、遊具、カヤック、産業用容器などが含まれます。大型で耐久性があり、継ぎ目のない中空製品への需要が回転成形の成長を牽引しています。少量から中量生産におけるコスト効率の良さ、均一な肉厚で複雑な形状を製造できる点が魅力です。貯水、農業、アウトドア機器分野での利用拡大が採用をさらに促進しています。

最終用途別インサイト

包装セグメントは2024年に36.0%超の最大市場シェアを記録しました。包装セグメントは、軽量性、耐久性、汎用性を背景に、世界最大のプラスチック消費分野です。プラスチックはフレキシブル包装(フィルム、パウチ、ラップ等)、リジッド包装(ボトル、容器)、産業用包装(クレート、パレット)に利用されます。例えば、PETボトルは飲料産業で主流であり、ポリプロピレン(PP)やポリエチレン(PE)は食品包装に広く使用されています。需要は、消費者の利便性向上、電子商取引の拡大、食品・飲料産業の世界的な成長によって促進されています。

医療機器セグメントは、予測期間中に6.3%という最も高いCAGRで成長すると見込まれています。プラスチックは、注射器、点滴バッグ、チューブ、手術器具、診断機器などの医療機器において極めて重要です。PVC、ポリプロピレン、ポリエチレンなどの材料は、滅菌対応性、柔軟性、生体適合性から選ばれています。医療インフラの拡大、使い捨て医療機器の需要、世界人口の増加、生体適合性・滅菌可能なプラスチックの革新が成長を促進しています。規制順守も安全で信頼性の高い材料の開発を推進しています。

地域別インサイト

アジア太平洋地域は市場を支配し、2024年には45.0%を超える最大の収益シェアを占め、予測期間中は5.2%という最速のCAGRで成長すると見込まれています。同地域の成長は、急速な工業化、都市化、人口増加によって牽引されています。中国、インド、日本、韓国などの国々では、包装、自動車、消費財、建設などの産業で大規模な成長が確認されています。例えば、中国の包装業界は、電子商取引の台頭、食品・飲料消費の増加、柔軟で持続可能な包装ソリューションの採用により急成長しています。

北米プラスチック市場の動向

北米は、先進的な産業基盤、高い一人当たり消費量、革新的なプラスチック製品の採用により、プラスチックの主要市場です。特に米国では、包装、医療、自動車、電子産業における強い需要が成長を牽引しています。例えば、米国における電子商取引セクターの成長は包装用プラスチックの使用を加速させており、自動車メーカーは燃費向上と排出ガス削減のために軽量プラスチックの採用を拡大しています。ヨーロッパにおける技術革新、研究開発、環境持続可能性への重点的な取り組みが、プラスチック市場の成長をさらに後押ししています。

ヨーロッパプラスチック市場動向

ヨーロッパは、自動車、包装、建設、電気・電子産業が堅調であることから、プラスチックにとって重要な市場であり続けています。特にドイツは、自動車産業と製造業が堅調であることから、主要な牽引役となっています。高品質なエンジニアリングプラスチックは、機械、自動車部品、産業用途で広く使用されています。例えば、ドイツの自動車メーカーは、軽量車両設計においてポリプロピレン、ポリカーボネート、PAベースのエンジニアリングプラスチックを多用しています。持続可能性と規制枠組みは、ヨーロッパにおける強力な成長ドライバーです。欧州グリーンディールや使い捨てプラスチック規制などの政策により、特に包装分野において再生可能プラスチックや生分解性プラスチックの導入が促進されています。

主要プラスチック企業の動向

世界のプラスチック市場は中程度の集中化が進んでおり、エクソンモービル、SABIC、リヨネルバセル、ダウケミカル、BASFといった大規模な多国籍企業が主導しています。これらの企業は広範な生産能力、グローバルな流通ネットワーク、強力な研究開発能力を有しています。競争は、原油や天然ガスなどの原材料価格の変動、ポリマー配合の技術革新、持続可能性に関する規制順守、高性能またはエコフレンドリープラスチックに対する顧客需要などの要因によって促進されています。

大手企業は規模の拡大、製品の差別化、後方統合に注力する一方、中小の地域企業はニッチな用途、カスタマイズ、コスト優位性を通じて競争することが多いです。バイオベースプラスチック、リサイクル技術、循環型経済の取り組みといった新興トレンドは、企業が収益性と環境責任のバランスを図る中で競争を激化させています。

- 2025年9月、三井化学、出光興産、住友化学は、住友化学の国内におけるポリプロピレン(PP)および直鎖状低密度ポリエチレン(LLDPE)事業を、三井化学と出光興産が所有する合弁会社プライムポリマーへ統合する基本合意書を締結いたしました。

- 2025年4月、宇部興産はランクセス社のポリウレタン(PU)事業を約21億ドルで買収を完了しました。この買収には米国、ヨーロッパ、アジアの生産施設が含まれており、宇部興産のPU材料におけるグローバルな事業基盤が拡大しました。

- 2024年1月、リヨンデルバゼル・インダストリーズ・ホールディングスB.V.は、サウジアラビアのナショナル・ペトロケミカル・インダストリアル・カンパニー(ナットペット)の株式35%を、アルジャイン・コーポレーションから約5億米ドルで取得することで合意いたしました。ナットペット社は、リヨンデルバセル社のスフェリポールポリプロピレン(PP)技術を採用しており、年間約40万トンのPP生産能力を有しております。

主要プラスチック企業:

以下は、プラスチック市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- BASF

- SABIC

- Dow Inc.

- DuPont de Nemours, Inc.

- Evonik Industries AG

- Sumitomo Chemical Co., Ltd

- Arkema

- Celanese Corporation

- Eastman Chemical Company

- Chevron Phillips Chemical Co., LLC

- Lotte Chemical Corporation

- Exxon Mobil Corporation

- Formosa Plastics Corporation

- Covestro AG

- Toray Industries, Inc.

- Mitsui & Co. Plastics Ltd.

- TEIJIN LIMITED

- INEOS Group

- Eni S.p.A.

- LG Chem

- LANXESS AG

- CHIMEI Corporation

- Huntsman International LLC

- LyondellBasell Industries Holdings B.V.

グローバルプラスチック市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけてのサブセグメントごとの最新産業動向分析を提供するとともに、グローバルレベルでの収益成長を予測しております。本調査において、Grand View Researchは製品、用途、最終用途、地域に基づき、グローバルプラスチック市場レポートを以下の通りセグメント分けしております:

- 製品別展望(数量:キロトン、収益:百万米ドル、2021年~2033年)

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリウレタン(PU)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- ポリエチレンテレフタレート(PET)

- ポリアミド(PA)

- エポキシポリマー

- アクリロニトリル・ブタジエン・スチレン(ABS)

- ポリカーボネート(PC)

- ポリブチレンテレフタレート(PBT)

- ポリフェニレンオキシド(PPO)

- 液晶ポリマー

- ポリエーテルエーテルケトン(PEEK)

- ポリスルホン(PSU)

- ポリフェニルスルホン(PPSU)

- その他

- 用途別見通し(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 射出成形

- 押出成形

- ブロー成形

- カレンダー加工

- 熱成形

- 圧縮成形

- 鋳造

- 回転成形

- その他

- 最終用途別見通し(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 包装

- 建設

- 消費財

- 自動車

- 電気・電子機器

- ユーティリティ

- 農業

- 医療機器

- 家具・寝具

- その他

- 地域別見通し(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- ポーランド

- スペイン

- オランダ

- デンマーク

- スウェーデン

- ポルトガル

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- カリブ海地域

- ドミニカ共和国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- エクアドル

- ペルー

- コスタリカ

- グアテマラ

- パナマ

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- オマーン

- ケニア

- 南アフリカ

- アンゴラ

- 北米

目次

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況(2024年) (百万米ドル)

2.2. セグメント概要

2.3. 競争環境概要

第3章 世界のプラスチック市場における変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 普及率および成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 原材料価格分析

3.3.3. 製造/技術動向

3.4. 価格動向分析、2021年~2033年(米ドル/kg)

3.5. 規制枠組み

3.6. 市場ダイナミクス

3.6.1. 市場推進要因分析

3.6.2. 市場抑制要因分析

3.6.3. 市場機会分析

3.6.4. 市場課題分析

3.7. ビジネス環境分析

3.7.1. ポーターの5つの力分析

3.7.2. PESTEL分析

第4章 世界のプラスチック市場:製品予測と動向分析

4.1. 主要ポイント

4.2. 製品動向分析と市場シェア(2024年および2033年)

4.2.1. ポリエチレン (PE)

4.2.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.2. ポリプロピレン(PP)

4.2.2.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

4.2.3. ポリウレタン(PU)

4.2.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.4. ポリ塩化ビニル(PVC)

4.2.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.5. ポリエチレンテレフタレート(PET)

4.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.6. ポリスチレン(PS)

4.2.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.7. アクリロニトリル・ブタジエン・スチレン(ABS)

4.2.7.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

4.2.8. ポリブチレンテレフタレート(PBT)

4.2.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.9. ポリフェニレンオキシド(PPO)

4.2.9.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.10. エポキシポリマー

4.2.10.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.11. 液晶ポリマー

4.2.11.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.12. ポリエーテルエーテルケトン(PEEK)

4.2.12.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

4.2.13. ポリカーボネート(PC)

4.2.13.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.14. ポリアミド(PA)

4.2.14.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.15. ポリサルホン(PSU)

4.2.15.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.16. ポリフェニルスルホン(PPSU)

4.2.16.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.17. その他

4.2.17.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第5章 世界のプラスチック市場:用途別推定値とトレンド分析

5.1. 主要なポイント

5.2. 用途別動向分析と市場シェア(2024年および2033年)

5.2.1. 射出成形

5.2.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.2. ブロー成形

5.2.2.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

5.2.3. ローテーション成形

5.2.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.4. 圧縮成形

5.2.4.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

5.2.5. 鋳造

5.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.6. 熱成形

5.2.6.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

5.2.7. 押出成形

5.2.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.8. カレンダー加工

5.2.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.9. その他

5.2.9.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

第6章 世界のプラスチック市場:最終用途別推定値とトレンド分析

6.1. 主要なポイント

6.2. 最終用途別動向分析と市場シェア、2024年および2033年

6.2.1. 包装

6.2.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.2. 建設

6.2.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.3. 電気・電子機器

6.2.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.4. 自動車

6.2.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.5. 医療機器

6.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.6. 農業

6.2.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.7. 家具・寝具

6.2.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.8. 消費財

6.2.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.9. ユーティリティ

6.2.9.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.9.2. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第7章 世界のプラスチック市場:地域別推定値と傾向分析

7.1. 主要ポイント

7.2. 地域別動向分析と市場シェア(2024年および2033年)

7.3. 北米

7.3.1. 北米プラスチック市場推定値と予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.2. 米国

7.3.2.1. 米国プラスチック市場予測と推計、2021年~2033年(百万米ドル)(キロトン)

7.3.3. カナダ

7.3.3.1. カナダプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.4. メキシコ

7.3.4.1. メキシコプラスチック市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

7.4. ヨーロッパ

7.4.1. ヨーロッパプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.2. ドイツ

7.4.2.1. ドイツのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.3. イギリス

7.4.3.1. イギリスのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.4. フランス

7.4.4.1. フランスプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.5. イタリア

7.4.5.1. イタリアプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.6. スペイン

7.4.6.1. スペインのプラスチック市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

7.4.7. ポーランド

7.4.7.1. ポーランドのプラスチック市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

7.4.8. オランダ

7.4.8.1. オランダのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.9. デンマーク

7.4.9.1. デンマークのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.10. スウェーデン

7.4.10.1. スウェーデンにおけるプラスチック市場の推定値と予測、2021年~2033年(百万米ドル)(キロトン)

7.4.11. ポルトガル

7.4.11.1. ポルトガルにおけるプラスチック市場の推定値と予測、2021年~2033年(百万米ドル) (キロトン)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域プラスチック市場予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.2. 中国

7.5.2.1. 中国プラスチック市場予測(2021年~2033年)(百万米ドル) (キロトン)

7.5.3. インド

7.5.3.1. インドプラスチック市場予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.4. 日本

7.5.4.1. 日本プラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.5. 韓国

7.5.5.1. 韓国プラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.6. オーストラリア

7.5.6.1. オーストラリアのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.7. シンガポール

7.5.7.1. シンガポールのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.8. マレーシア

7.5.8.1. マレーシアプラスチック市場予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.9. タイ

7.5.9.1. タイのプラスチック市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

7.5.10. インドネシア

7.5.10.1. インドネシアのプラスチック市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

7.5.11. ベトナム

7.5.11.1. ベトナムのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6. カリブ海地域

7.6.1. カリブ海地域のプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6.2. ドミニカ共和国

7.6.2.1. ドミニカ共和国プラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカプラスチック市場予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.2. ブラジル

7.7.2.1. ブラジルプラスチック市場予測(2021年~2033年) (百万米ドル)(キロトン)

7.7.3. アルゼンチン

7.7.3.1. アルゼンチンプラスチック市場予測と推計、2021年~2033年(百万米ドル)(キロトン)

7.7.4. チリ

7.7.4.1. チリにおけるプラスチック市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

7.7.5. コロンビア

7.7.5.1. コロンビアのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.6. エクアドル

7.7.6.1. エクアドルのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.7. ペルー

7.7.7.1. ペルーのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.8. コスタリカ

7.7.8.1. コスタリカのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.9. グアテマラ

7.7.9.1. グアテマラのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.10. パナマ

7.7.10.1. パナマのプラスチック市場規模予測( 2021年~2033年(百万米ドル)(キロトン)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカプラスチック市場予測と推計、2021年~2033年(百万米ドル)(キロトン)

7.8.2. サウジアラビア

7.8.2.1. サウジアラビアのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.8.3. アラブ首長国連邦

7.8.3.1. アラブ首長国連邦のプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.8.4. 南アフリカ

7.8.4.1. 南アフリカ共和国プラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.8.5. オマーン

7.8.5.1. オマーンプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.8.6. ケニア

7.8.6.1. ケニアのプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.8.7. アンゴラ

7.8.7.1. アンゴラ(アフリカ)のプラスチック市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第8章 競争環境

8.1. 主要グローバル企業と最近の動向、および産業への影響

8.2. 企業の分類

8.3. 企業の市場ポジション分析

8.4. 企業のヒートマップ分析

8.5. 企業のダッシュボード分析

8.6. 戦略マッピング

8.6.1. 事業拡大

8.6.2. 合併・買収

8.6.3. 提携

8.6.4. 新製品発売

8.6.5. その他

第9章 企業リスト(概要、財務実績、製品概要)

9.1. BASF

9.1.1. 企業概要

9.1.2. 財務実績

9.1.3. 製品ベンチマーク

9.2. SABIC

9.3. Dow Inc.

9.4. デュポン・デ・ネムール社

9.5. エボニック・インダストリーズ社

9.6. 住友化学株式会社

9.7. アルケマ社

9.8. セラニーズ社

9.9. イーストマン・ケミカル社

9.10. シェブロン・フィリップス・ケミカル社

9.11. ロッテケミカル株式会社

9.12. エクソンモービル株式会社

9.13. フォルモサ・プラスチック株式会社

9.14. コベストロ株式会社

9.15. 東レ株式会社

9.16. 三井物産プラスチック株式会社

9.17. 帝人株式会社

9.18. イネオス・グループ

9.19. エニ社

9.20. LG化学

9.21. ランクセスAG

9.22. 奇美樹脂株式会社

9.23. ハンツマン・インターナショナルLLC

9.24. リヨネルバセル・インダストリーズ・ホールディングスB.V.

表一覧

表1 世界のプラスチック市場規模推計と予測(製品別、2021年~2033年)(キロトン)

表2 世界のプラスチック市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)

表3 世界のプラスチック市場規模予測(用途別、2021年~2033年、キロトン)

表4 世界のプラスチック市場規模予測(用途別、2021年~2033年、百万米ドル)

表5 世界のプラスチック市場規模予測(用途別、2021年~2033年、キロトン) (キロトン)

表6 用途別グローバルプラスチック市場規模推計と予測、2021年~2033年(百万米ドル)

表7 主要市場参加者別最近の動向と影響分析

表8 企業別市場シェア、2024年

図表一覧

図1 プラスチック市場のセグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 2024年市場概況

図7 セグメント概況(1/3)

図8 セグメント概況(2/3)

図9 セグメント概況(3/3)

図10 競争環境概況

図11 プラスチック市場 – 浸透率と成長見通しのマッピング

図12 ポリエチレン:価格動向分析(米ドル/kg)

図13 ポリプロピレン(PP):価格動向分析(米ドル/kg)

図14 ポリウレタン(PU):価格動向分析(米ドル/kg)

図15 ポリ塩化ビニル(PVC):価格動向分析(米ドル/kg)

図16 ポリエチレンテレフタレート(PET):価格動向分析(米ドル/kg)

図17 ポリスチレン(PS):価格動向分析(米ドル/kg)

図18 アクリロニトリル・ブタジエン・スチレン (ABS):価格推移分析(米ドル/kg)

図19 ポリブチレンテレフタレート(PBT):価格推移分析(米ドル/kg)

図20 ポリフェニレンオキシド(PPO):価格推移分析(米ドル/kg)

図21 エポキシポリマー:価格推移分析(米ドル/kg)

図 22 液晶ポリマー:価格推移分析(米ドル/kg)

図23 ポリエーテルエーテルケトン(PEEK):価格推移分析(米ドル/kg)

図24 ポリカーボネート(PC):価格推移分析(米ドル/kg)

図25 ポリアミド(PA):価格推移分析(米ドル/kg)

図 26 ポリサルホン(PSU):価格動向分析(米ドル/kg)

図 27 ポリフェニルサルホン(PPSU):価格動向分析(米ドル/kg)

図 28 プラスチック市場:バリューチェーン分析

図 29 価格動向分析:石炭、2021年~2033年(米ドル/トン)

図 図30 天然ガス価格動向分析:2021年~2033年(米ドル/MMBtu)

図31 ブレント原油及びウェスト・テキサス・インターミディエート(WTI)原油価格:2021年~2033年(米ドル/バレル)

図32 プラスチックの付加価値段階

図33 プラスチック市場の動向

図34 エネルギー燃焼および工業プロセスによる世界のCO2排出量、2021年~2033年(ギガトン)

図35 ウェスト・テキサス・インターミディエート(WTI)原油価格、2021年~2033年(米ドル/バレル)

図36 プラスチック市場:ポーターの分析

図37 プラスチック市場:PESTEL分析

図38 プラスチック市場、製品別:主なポイント(1/3)

図39 プラスチック市場、製品別:主なポイント(2/3)

図40 プラスチック市場、製品別:主なポイント(3/3)

図41 プラスチック市場、製品別:市場規模シェア、2024年及び2033年

図42 プラスチック市場、製品別:市場収益シェア、2024年及び2033年

図43 ポリエチレン(PE)プラスチック市場の見積もりおよび予測、2021年~2033年(キロトン)(10億米ドル)

図44 ポリプロピレン(PP)プラスチック市場の見積もり及び予測、2021年~2033年(キロトン)(10億米ドル)

図45 ポリウレタン(PU)プラスチック市場の見積もり及び予測、2021年~2033年 (キロトン)(10億米ドル)

図46 ポリ塩化ビニル(PVC)プラスチック市場予測、2021年~2033年(キロトン)(10億米ドル)

図47 ポリエチレンテレフタレート(PET)プラスチック市場予測、2021年~2033年(キロトン) (10億米ドル)

図48 ポリスチレン(PS)プラスチック市場の見積もり及び予測、2021年~2033年(キロトン)(10億米ドル)

図49 アクリロニトリル・ブタジエン・スチレン(ABS)プラスチック市場の見積もり及び予測、2021年~2033年(キロトン)(10億米ドル)

図50 ポリブチレンテレフタレート(PBT)プラスチック市場規模予測(2021年~2033年)(キロトン)(10億米ドル)

図51 ポリフェニレンオキシド(PPO)プラスチック市場規模予測(2021年~2033年)(キロトン)(10億米ドル)

図52 エポキシ樹脂プラスチック市場の見積もり及び予測、2021年~2033年(キロトン)(10億米ドル)

図53 液晶ポリマープラスチック市場の見積もり及び予測、2021年~2033年(キロトン) (10億米ドル)

図54 ポリエーテルエーテルケトン(PEEK)プラスチック市場規模予測(2021年~2033年)(キロトン)(10億米ドル)

図55 ポリカーボネート(PC)プラスチック市場規模予測(2021年~2033年) (キロトン) (10億米ドル)

図56 ポリアミド(PA)プラスチック市場予測(2021年~2033年)(キロトン)(10億米ドル)

図57 ポリスルホン(PSU)プラスチック市場予測(2021年~2033年)(キロトン)(10億米ドル)

図58 ポリフェニルスルホン(PPSU)プラスチック市場規模予測(2021年~2033年)(キロトン)(10億米ドル)

図59 その他プラスチック市場規模予測(2021年~2033年)(キロトン)(10億米ドル) – 2033年(キロトン)(10億米ドル)

図60 プラスチック市場、用途別:主なポイント(1/2)

図61 プラスチック市場、製品別: 主なポイント(2/2)

図62 プラスチック市場、用途別:市場規模シェア、2024年及び2033年

図63 プラスチック市場、用途別:市場収益シェア、2024年及び2033年

図64 包装市場におけるプラスチック市場規模の見積もり及び予測、2021年~2033年(キロトン)(10億米ドル)

図65 建設市場におけるプラスチック市場規模の見積もり及び予測、2021年~2033年(キロトン)(10億米ドル)

図66 電気・電子市場におけるプラスチック市場の見積もり及び予測、2021年~2033年(キロトン)(10億米ドル)

図67 自動車市場におけるプラスチック市場の見積もり及び予測、2021年~2033年(キロトン)(10億米ドル)

図68 医療機器市場におけるプラスチック市場規模予測(2021年~2033年)(キロトン)(10億米ドル)

図69 農業市場におけるプラスチック市場規模予測(2021年~2033年)(キロトン)(10億米ドル)

図 70 家具・寝具市場におけるプラスチック市場規模予測(2021-2033年)(キロトン)(10億米ドル)

図71 消費財市場におけるプラスチック市場規模予測(2021-2033年)(キロトン) (10億米ドル)

図72 ユーティリティ市場におけるプラスチック市場規模予測(2021年~2033年)(キロトン)(10億米ドル)

図73 その他産業におけるプラスチック市場規模予測(2021年~2033年) (キロトン) (10億米ドル)

図74 用途別プラスチック市場:主なポイント(1/2)

図75 用途別プラスチック市場:主なポイント(2/2)

図76 用途別プラスチック市場:市場規模シェア、2024年及び2033年

図77 用途別プラスチック市場:市場収益シェア、 2024年および2033年

図78 射出成形におけるプラスチック市場の見積もりおよび予測、2021年~2033年(キロトン)(10億米ドル)

図79 ブロー成形におけるプラスチック市場の見積もりおよび予測、2021年~2033年(キロトン)(10億米ドル)

図80 ローテーション成形におけるプラスチック市場の見積もり及び予測、2021年~2033年(キロトン)(10億米ドル)

図81 圧縮成形におけるプラスチック市場 市場規模予測(2021年~2033年)(キロトン)(10億米ドル)

図82 鋳造におけるプラスチック市場 市場規模予測(2021年~2033年) (キロトン)(10億米ドル)

図83 熱成形市場におけるプラスチック市場規模予測(2021年~2033年)(キロトン)(10億米ドル)

図84 押出成形市場におけるプラスチック市場規模予測(2021年~2033年) (キロトン) (10億米ドル)

図85 カレンダー加工市場におけるプラスチック市場規模予測(2021年~2033年) (キロトン) (10億米ドル)

図86 その他の用途市場におけるプラスチック市場規模予測(2021年~2033年) (キロトン) (10億米ドル)

図87 プラスチック市場収益(地域別、2024年および2033年、百万米ドル)

図88 地域別市場:主なポイント

図89 地域別市場:主なポイント

図90 地域別市場:主なポイント

図91 北米プラスチック市場予測、2021年~2033年(キロトン)(10億米ドル)

図92 米国プラスチック市場予測、2021年~2033年(キロトン) (10億米ドル)

図93 カナダプラスチック市場予測(2021-2033年)(キロトン)(百万米ドル)

図94 メキシコプラスチック市場予測(2021-2033年)(キロトン)(百万米ドル)

図95 ヨーロッパプラスチック市場予測(2021年~2033年)(キロトン)(10億米ドル)

図96 ドイツプラスチック市場予測(2021年~2033年)(キロトン) (10億米ドル)

図97 イギリスプラスチック市場予測(2021-2033年)(キロトン)(10億米ドル)

図98 フランスプラスチック市場予測(2021-2033年) (キロトン)(10億米ドル)

図99 イタリア プラスチック市場予測(2021年~2033年)(キロトン)(10億米ドル)

図100 ポーランド プラスチック市場予測(2021年~2033年)(キロトン)(10億米ドル)

図101 スペインのプラスチック市場予測(2021年~2033年)(キロトン)(10億米ドル)

図102 オランダのプラスチック市場予測(2021年~2033年)(キロトン)(10億米ドル)

図103 デンマークのプラスチック市場予測(2021年~2033年)(キロトン)(10億米ドル)

図104 スウェーデンのプラスチック市場予測(2021年~2033年)(キロトン) (10億米ドル)

図105 ポルトガル プラスチック市場予測(2021年~2033年)(キロトン)(10億米ドル)

図106 アジア太平洋地域 プラスチック市場予測(2021年~2033年)(キロトン) (10億米ドル)

図107 中国プラスチック市場予測(2021年~2033年)(キロトン)(10億米ドル)

図108 インドプラスチック市場予測(2021年~2033年)(キロトン)(10億米ドル)

図109 日本プラスチック市場予測(2021年~2033年)(キロトン)(10億米ドル)

図110 韓国プラスチック市場予測(2021年~2033年)(キロトン)(10億米ドル)

図111 シンガポールプラスチック市場予測(2021-2033年)(キロトン)(百万米ドル)

図112 マレーシアプラスチック市場予測(2021-2033年)(キロトン)(百万米ドル)

図113 タイのプラスチック市場予測(2021年~2033年)(キロトン)(百万米ドル)

図114 インドネシアのプラスチック市場予測(2021年~2033年)(キロトン) (百万米ドル)

図115 ベトナムのプラスチック市場予測(2021年~2033年)(キロトン)(百万米ドル)

図116 オーストラリアのプラスチック市場予測(2021年~2033年)(キロトン)(百万米ドル)

図117 カリブ海のプラスチック市場予測(2021年~2033年)(キロトン)(十億米ドル)

図118 ドミニカ共和国プラスチック市場予測(2021年~2033年)(キロトン)(百万米ドル)

図119 ラテンアメリカプラスチック市場予測(2021年~2033年) (キロトン)(10億米ドル)

図120 ブラジル。プラスチック市場予測と推計、2021年~2033年(キロトン) (百万米ドル)

図121 アルゼンチンプラスチック市場予測(2021-2033年)(キロトン)(百万米ドル)

図122 アルゼンチンプラスチック市場予測(2021-2033年)(キロトン)(百万米ドル)

図123 コロンビアのプラスチック市場予測と推計値、2021年~2033年(キロトン) (百万米ドル)

図124 エクアドルのプラスチック市場予測と推計値、2021年~2033年(キロトン) (百万米ドル)

図125 ペルーのプラスチック市場予測と推計、2021年~2033年(キロトン)(百万米ドル)

図126 コスタリカのプラスチック市場予測と推計、2021年~2033年(キロトン)(百万米ドル)

図127 グアテマラのプラスチック市場予測(2021年~2033年)(キロトン)(百万米ドル)

図128 パナマのプラスチック市場予測(2021年~2033年)(キロトン)(百万米ドル)

図129 中東・アフリカのプラスチック市場予測(2021年~2033年)(キロトン) (10億米ドル)

図130 サウジアラビアのプラスチック市場予測(2021年~2033年)(キロトン) (百万米ドル)

図131 アラブ首長国連邦(U.A.E.)プラスチック市場予測(2021年~2033年)(キロトン)(百万米ドル)

図132 オマーンプラスチック市場予測(2021年~2033年)(キロトン) (百万米ドル)

図133 ケニアのプラスチック市場予測と推計値、2021年~2033年 (キロトン) (百万米ドル)

図134 南アフリカのプラスチック市場予測と推計値、2021年~2033年 (キロトン) (百万米ドル)

図135 アンゴラプラスチック市場予測(2021年~2033年)(キロトン) (百万米ドル)

図136 主要企業分類

図137 企業別市場シェア分析(2024年)

図138 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/