主要市場動向とインサイト

- 北米は2024年に38.7%という最大の収益シェアを占め、スタジアム座席の世界市場をリードしました。

- 米国のスタジアム座席業界は、スタジアム座席における革新性とハイエンドカスタマイズの分野で引き続き主導的立場にあります。

- 材質別では、金属セグメントが予測期間中に11.2%という著しいCAGRで成長すると見込まれています。

- 種類別では、伸縮式座席セグメントが予測期間において2.5%という最速のCAGRで成長すると見込まれています。

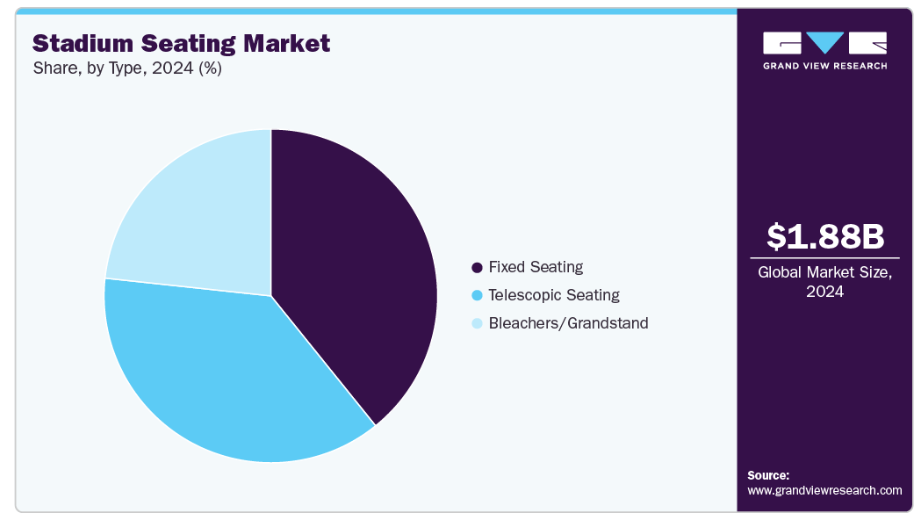

- デザイン別では、折りたたみ式セグメントが2024年に60.6%という最大の市場収益シェアを占めました。

市場規模と予測

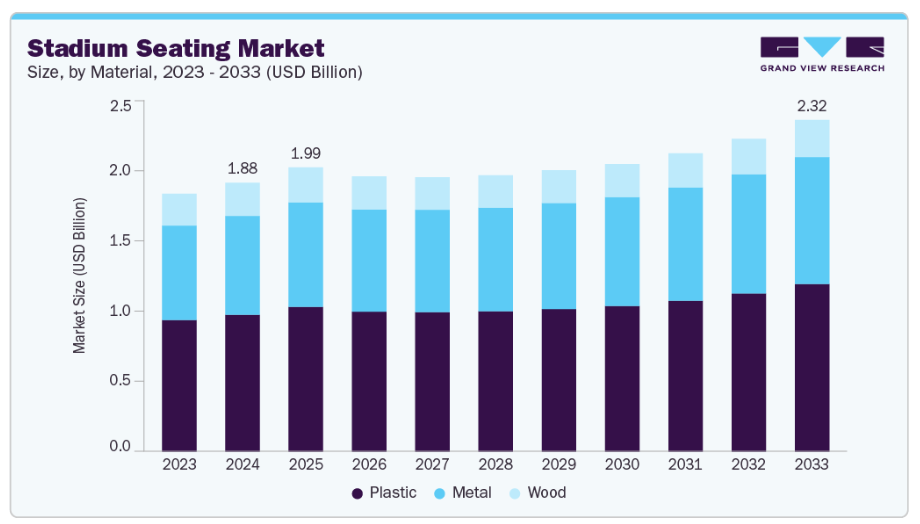

- 2024年市場規模:18億8,000万米ドル

- 2033年予測市場規模:23億2,000万米ドル

- CAGR(2025-2033年):1.9%

- 北米:2024年における最大市場

- ヨーロッパ:最も成長が速い市場

公共・民間双方のスポーツ施設への投資拡大が、座席のアップグレードや収容力拡張プロジェクトを促進しております。加えて、FIFAワールドカップ、オリンピック、クリケットリーグなどの国際大会の人気高まりが、座席の近代化を推進しております。都市化とスマートシティ構想では、観客の快適性を重視した多目的スタジアムが重視されております。ファンエンゲージメント体験やホスピタリティゾーンの増加が、人間工学に基づいた豪華な座席の導入を後押ししております。

伸縮式・自動式・折りたたみ式座席システムなどの技術革新が、本市場の主要な推進要因となっております。政府やスポーツ団体によるADA準拠かつ安全認証取得システムの導入投資増加が設置数を押し上げております。持続可能性の潮流により、メーカーは再生可能素材や低排出生産プロセスの採用を迫られております。アジア太平洋地域および中東における新規スタジアム建設プロジェクトからの高い需要も市場成長を支えております。北米およびヨーロッパにおける大学スポーツやプロスポーツ文化の拡大も需要をさらに促進しております。

主な革新技術としては、充電ポート、センサー、IoT対応メンテナンス追跡機能を統合したスマート座席が挙げられます。軽量かつモジュラー式のアルミニウムおよびポリプロピレン製座席システムは、設置の容易さから人気を集めております。メーカー各社は、屋外での耐久性を考慮し、抗菌性および紫外線耐性のある素材に注力しております。折りたたみ式および伸縮式座席システムは、多目的会場向けに需要が高まっております。インクルーシブデザインへの傾向は、障がいのある方々の快適性を確保します。さらに、企業はカスタマイズされた座席金型や迅速な試作のため、3Dプリント技術を採用しています。バイオベースポリマーや再生プラスチックなどの持続可能な素材への需要の高まりが、現代のスタジアム設計の理念を定義しています。

市場の集中度と特性

スタジアム座席業界は中程度の集中度を示しており、確立されたグローバルメーカーと地域サプライヤーが混在しています。アバント・シーティング、カマティック・シーティング、ファーコ・シーティング・システムズ、コトブキ・シーティング株式会社などの主要企業が、世界中の大規模スタジアムプロジェクトを主導しています。建築家や建設業者との戦略的提携により、競争上の差別化が図られています。技術革新と設計のカスタマイズが主要な競争要素となっています。参入障壁は中程度ですが、ブランド評価と長期サービス契約が既存企業の地位を強化しています。市場全体では、合併やプロジェクトベースの協業を通じた定期的な統合が見られます。

代替品の脅威は依然として低い水準にあります。スタジアム用座席ソリューションは専用設計であり、安全認証が必要となるためです。ただし、柔軟なモジュラー式床材や移動式観覧席システムなどの代替素材は、小規模会場向けの一時的な解決策を提供します。携帯型・膨張式座席の革新技術は、小規模施設において従来型の固定式システムを部分的に代替可能です。しかしながら、安全性・快適性・規制適合性の優位性から、恒久設置型座席ソリューションが主流を維持しています。カスタマイズ性とブランディング機能も付加価値を高めており、環境に配慮した人間工学設計の普及傾向が、低コスト代替品との差別化をさらに促進しています。

素材に関する洞察

プラスチックセグメントは、主にその費用対効果、設計の柔軟性、メンテナンスの容易さにより、2024年に51.0%という最大の収益市場シェアを占めました。高密度ポリエチレン(HDPE)とポリプロピレン(PP)は、耐久性があり紫外線に強い座席を製造するために最も好まれるポリマーです。プラスチック製座席の軽量性は、設置や交換の迅速化を可能にし、稼働停止時間を削減します。メーカーは持続可能性目標達成のため、再生プラスチックやバイオベースプラスチックの使用を拡大しています。プラスチック製座席は優れた耐候性も備えており、屋内・屋外スタジアム双方に最適です。手頃な価格と豊富なカラーカスタマイズオプションが、世界的な市場シェア首位を維持する要因となっています。

金属製セグメントは、優れた耐久性、耐荷重性、耐食性を背景に、予測期間中に11.2%という高い年平均成長率(CAGR)で成長が見込まれます。アルミニウムや鋼鉄製のフレームワークは、耐候性に優れるため屋外スタジアムでの採用が増加しています。粉体塗装や防錆仕上げ技術の進歩により、寿命と美観が向上しました。持続可能でリサイクル可能な素材への傾向の高まりも、金属ベース構造の採用を後押ししています。金属部品は観覧席やモジュール式アセンブリに広く採用され、固定式・伸縮式システム双方に堅牢な基盤を提供します。スタジアム所有者が最小限のメンテナンスで長期的な投資を重視する中、金属製座席の導入は世界的に拡大を続けております。主に

設計の洞察

折りたたみ式セグメントは、多目的会場における汎用性と省スペース性の利点から、2024年に60.6%という最大の市場収益シェアを占めました。これらの座席は、スポーツ、コンサート、地域イベントを開催するスタジアムに最適であり、迅速な再構成を可能にします。コンパクトな設計により保管や輸送が容易で、設置時間と人件費を削減できます。メーカーは、改良されたロック機構と安定性を備えた折りたたみ式モデルを開発中です。快適性と効率的な空間管理を両立させる能力が、折りたたみ式座席に従来型の固定構造に対する優位性をもたらしています。柔軟な会場管理が標準となる中、折りたたみ式座席は適応性と運用上の利便性において引き続き主導的立場を維持しています。

非折りたたみ式セグメントは、予測期間中に年平均成長率0.7%で成長が見込まれており、特に大容量の屋外スタジアムや恒久的なスポーツ施設で需要が高まっています。これらのシステムは、頑丈な構造、破壊行為への耐性、経年での機械的摩耗が少ない点で好まれています。現代的な人間工学に基づいた設計により、非折りたたみ式座席はより高い快適性と改善された通気性を提供します。強化ポリマーと金属フレームの使用により、美観を維持しながら耐久性が向上しています。スタジアム運営者が可動部品の少ない長期インフラへの投資を進める中、固定式・非折りたたみ式座席の需要は増加傾向にあります。このセグメントは、世界中の大規模スタジアムや既存スタジアム改修プロジェクトにおいて、安定した導入が見込まれます。

アプリケーションインサイト

屋外セグメントは2024年に80.7%という最大の収益シェアを占めました。これは、世界中でサッカー、クリケット、陸上競技イベントを開催する多数の屋外スタジアムに支えられた結果です。これらのシステムは、耐候性、紫外線安定性、様々な環境条件下での長期性能を考慮して設計されています。アルミニウム、亜鉛メッキ鋼、紫外線安定化ポリプロピレンなどの素材が耐久性と色保持性を確保します。屋外セグメントは、地方自治体や国家所有のスタジアムにおける頻繁な改修・アップグレードからも恩恵を受けています。主要な国際スポーツイベントは、世界中で大規模な設置を継続的に推進しています。高容量かつ低メンテナンスのソリューションに対する継続的な需要により、屋外用座席は世界市場の基盤であり続けています。

屋内セグメントは、予測期間において1.9%という最も高いCAGRで成長が見込まれております。これは、新たな多目的アリーナ、体育館、エンターテインメント複合施設の建設が牽引するものです。様々なイベント形式に対応する柔軟性を提供する、伸縮式およびモジュール式システムへの需要が高まっております。屋内施設では、美観、音響的快適性、人間工学に基づいたデザインが重視され、コンパクトで折り畳み可能な座席の革新を促進しております。地域コミュニティや企業向けスポーツ施設への傾向も設置数を押し上げています。さらに、空調管理された環境では高級素材や統合型スマート機能の採用が可能となります。屋内イベントインフラへの投資増加に伴い、このセグメントは今後数年間にわたり上昇傾向を維持すると予測されます。

種類別インサイト

固定式座席セグメントは、大規模スポーツアリーナや公共施設での広範な採用により、2024年に39.2%という最大の収益シェアを占めました。これらのシステムは優れた構造的安定性、低メンテナンス性、長寿命性を備えており、恒久設置に最適です。安全規制への適合性と統一されたレイアウト設計から、固定式座席が好まれます。ポリプロピレンやアルミニウムなどの高級素材との統合性により、耐久性がさらに向上します。固定式座席は観客動線の管理や空間利用の最適化にも優れています。

伸縮式座席セグメントは、多目的スポーツ・イベント会場における柔軟な空間活用の重要性が高まることから、予測期間中に2.5%という最も高いCAGRで成長すると見込まれます。これらの格納式システムは、スポーツ、コンサート、展示会など用途に応じた迅速な配置変更を可能にします。都市化の進展と土地の制約により、屋内アリーナやコミュニティセンターでは伸縮式設計が強く求められています。メーカー各社は、自動制御システムと軽量素材の統合により、より迅速な展開を実現しています。学校体育館、コンベンションホール、ハイブリッド型娯楽施設の増加も需要を支えています。

地域別インサイト

北米スタジアム座席産業は市場を支配し、2024年には約38.7%という最大の収益シェアを占めました。大学およびプロスポーツスタジアムの改修プロジェクトにより、北米では強い成長が見られます。米国とカナダは次世代の伸縮式かつ人間工学に基づいた座席への投資を進めています。ファン体験とADA法に基づくアクセシビリティ対応が主要な設計要件となっております。LEEDなどの持続可能性認証が材料選定に影響を与えております。IoT連動型メンテナンス追跡システムなどの技術革新が普及しつつあります。ハッセイ・シーティングやアーウィン・シーティング・カンパニーといった確立されたサプライヤーが市場を支えております。NFL、MLB、大学スタジアムの改修需要が安定した需要を維持する見込みです。

米国スタジアム座席市場の動向

米国スタジアム座席産業は、スタジアム座席における革新性とハイエンドカスタマイズの分野で引き続き主導的立場にあります。既存スタジアムの改修において、ADA準拠席やVIP席エリアの設置が増加しており、これが支出を牽引しています。座席メーカーとスポーツフランチャイズ間の提携により、サプライチェーンが強化されています。カップホルダー、アームレスト、スマートシートなどの機能を備えたプレミアム体験への注力が、付加価値を高めています。多目的施設における伸縮式・格納式座席の需要が急増しています。サステナビリティ目標が再生材料の使用を促進しております。

ヨーロッパスタジアム座席市場の動向

ヨーロッパのスタジアム座席産業は、UEFAイベントと老朽化したスポーツインフラの近代化によって牽引されております。エコデザインへの強い重視とEN規格への準拠が地域の状況を特徴づけております。FercoやFiguerasなどのメーカーが大容量座席設置を主導しております。アリーナやコンサートホールではモジュラー式・折りたたみ式システムへの需要が高まっております。欧州の消費者は座席レイアウトにおいて美観と快適性を優先しております。地域スポーツ複合施設への公的資金も市場拡大を促進しています。持続可能性とリサイクル性は調達決定の核心であり続けています。

ドイツのスタジアム座席産業は、主にサッカー競技場の頻繁な改修により、ヨーロッパ市場における主要な貢献者です。ブンデスリーガクラブはファンの快適性、安全性、アクセシビリティ基準に多額の投資を行っています。ドイツのエンジニアリングは精密に構築された長寿命座席システムを重視しています。軽量アルミニウムや防食材料の採用が増加しています。IoT統合型座席を備えた革新的なスタジアムコンセプトが人気を集めています。現地企業は省エネルギー生産プロセスに注力しています。スポーツインフラに対する政府支援が着実な成長を支えています。

アジア太平洋地域のスタジアム座席市場動向

アジア太平洋地域のスタジアム座席産業は、中国、インド、日本におけるスポーツインフラへの大規模投資によって牽引されています。スポーツリーグや官民共同プロジェクトの増加が主要な成長要因です。政府主導の都市開発やエンターテインメント複合施設の整備が導入をさらに加速させています。2032年ブリスベンオリンピックをはじめとする今後の地域イベントが収容力拡大を支えます。同地域のメーカーは費用対効果に優れ耐久性のある座席システムを重視しています。スポーツエンターテインメントへの中産階級の参加拡大も需要を押し上げています。アジア太平洋地域は2033年まで最高設置率を維持し、主導的立場を保つと予想されます。

中国のスタジアム座席産業は、積極的な都市インフラ整備とスポーツ振興政策によって推進されています。アジア競技大会や全国運動会などの国際大会開催がスタジアム建設を促進しています。コトブキや深センユーレイズなどの国内メーカーが現地供給を主導しています。座席設計における持続可能な素材と自動化への注目が高まっています。防火安全や環境規制に関する政府の規制が調達決定に影響を与えています。可処分所得の増加により、高快適性観客席ゾーンへの需要拡大が支えられています。中国は世界的にコスト効率の高い座席部品の主要輸出国であり続けています。

中南米アメリカスタジアム座席市場の動向

中南米アメリカスタジアム座席産業は、サッカー文化と観光主導のスポーツインフラプロジェクトに牽引され着実な進展を見せております。ブラジル、メキシコ、アルゼンチンは継続的なスタジアム改修プロジェクトにより主要な貢献国となっております。2026年FIFAワールドカップの共同開催の可能性が地域の投資を再活性化させております。メーカー各社は熱帯気候に適したコスト最適化モジュラー座席システムを提供しております。経済回復とスポーツ施設への外国投資が需要を刺激しています。公共セクターの資金調達と官民連携(PPP)が増加傾向にあります。気候条件の厳しさから、カスタマイズ可能で紫外線耐性のある座席製品が好まれています。

中東・アフリカ地域におけるスタジアム座席市場の動向

中東・アフリカ地域のスタジアム座席産業は、スポーツメガプロジェクトへの大規模投資により急成長を遂げています。カタール、サウジアラビア、アラブ首長国連邦(UAE)が、国際大会向けに建設された世界クラスのスタジアムで主導的役割を果たしています。サウジアラビアの「ビジョン2030」計画や、カタールのFIFAワールドカップ2022後のインフラ活用が継続的な支出を支えています。アフリカでもナイジェリア、南アフリカ、エジプトで新たなスタジアム開発が進み、台頭しつつあります。同地域では耐久性と低メンテナンス性を兼ね備えた高級座席が優先されています。グローバルサプライヤーは規制順守を確保するため、現地請負業者との協業を頻繁に行っています。多目的アリーナ構想や観光主導型スポーツイベントが今後の成長を形作るでしょう。

主要スタジアム座席メーカーの概況

市場で活動する主要企業には、アバント・シーティング(Avant Seating)とファーコ・シーティング・システムズ(Ferco Seating Systems)が挙げられます。

- アバント・シーティングは、高品質で人間工学に基づいたスタジアム・アリーナ座席ソリューションを専門とするグローバルサプライヤーです。スポーツ施設、講堂、多目的アリーナ向けに、耐久性に優れ、モジュール式でコスト効率の高い座席システムを提供することに注力しています。製品ラインはカスタマイズ性、迅速な設置、国際安全基準への準拠を重視しています。

- 英国に本社を置くファーコ・シーティング・システムズは、高級スタジアム・講堂用座席の主要メーカーです。同社は主要な国際スポーツアリーナ向けに、高い快適性、耐久性、デザイン性を備えた座席ソリューションを提供することで知られています。建築事務所やスタジアム運営会社との連携により、優れた人間工学に基づいたオーダーメイドの座席構成を実現しています。

- 市場における新興参入企業としては、株式会社コトブキシーティングおよびSERIES Seating LLCなどが挙げられます。

- 日本を拠点とする株式会社コトブキシーティングは、世界のスタジアム座席産業において最も確立され、高い評価を得ている企業の一つです。数十年にわたる専門知識を有し、エンジニアリングの精密さと長期的な信頼性への注力で知られています。同社の製品ラインアップには、スポーツ施設、劇場、公共施設向けの固定式、格納式、折りたたみ式座席システムが含まれます。

- 米国に本社を置くSERIES Seating LLCは、先進的なスタジアム・アリーナ座席システムの主要設計・製造企業です。人間工学に基づいた設計、高い耐久性、大規模スポーツ・エンターテインメント施設向けにカスタマイズされたモダンな美学を通じた革新性を重視しています。SERIES Seatingは再生材料の使用やエコフレンドリーな生産手段により、サステナビリティを統合しています。

主要スタジアム座席メーカー:

以下はスタジアム座席市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業のトレンドを主導しております。

- Avant Seating

- Camatic Seating

- KOTOBUKI SEATING CO., LTD

- SERIES Seating LLC

- Mobiliario

- Figueras

- Ferco Seating Systems

- Daplast

- Irwin Seating Company

- Shenzhen Yourease Sports Equipment Co., Ltd.

最近の動向

- 2025年2月、フェルコ・シーティング・システムズは、サウジアラビア・ダンマームに新設されるアラムコ・スタジアム向けに、45,000席を超えるARCシリーズ座席の供給企業に選定されました。本プロジェクトは、GCC地域における高収容力スポーツ施設分野での同社の事業拡大を象徴するものです。

- 2025年5月、フィゲラス・シーティング社はヨーロッパのスポーツ・エンターテインメント施設向けに、軽量かつ高衝撃性ポリプロピレン製座席シリーズを発表いたしました。この革新的な製品は、高頻度利用施設における耐久性を維持しつつ、設置効率の向上を目指しております。

グローバルスタジアム座席市場レポートのセグメンテーション

本レポートでは、地域および国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける業界動向の分析を提供します。本調査において、グランドビューリサーチは、素材、種類、デザイン、用途、地域に基づいてグローバルスタジアム座席市場レポートをセグメント化しました:

- 素材別展望(収益、百万米ドル、2021年~2033年)

- 金属

- 木材

- プラスチック

- 種類別展望(収益、百万米ドル、2021年~2033年)

- 固定式座席

- 伸縮式座席

- 観覧席/グランドスタンド

- 設計別見通し(収益、百万米ドル、2021年~2033年)

- 折りたたみ式

- 非折りたたみ式

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 屋内スタジアム

- 屋外スタジアム

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- カタール

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場策定とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し(2024年、百万米ドル)

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 スタジアム座席市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制の枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 発展途上国における建設活動の拡大

3.4.1.2. プレハブ建築資材の採用増加

3.4.2. 市場抑制要因分析

3.4.2.1. 定期的なデッキメンテナンスの必要性

3.4.3. 産業の機会

3.4.4. 市場の課題

3.5. 主要取引及び戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競合他社の脅威

3.6.2. SWOT分析によるPESTEL分析

3.6.2.1. 政治的環境

3.6.2.2. 環境的要因

3.6.2.3. 社会環境

3.6.2.4. 技術環境

3.6.2.5. 経済環境

3.6.2.6. 法的環境

第4章 スタジアム座席市場:素材別推定値とトレンド分析

4.1. 素材別主なポイント

4.2. 素材別市場シェア分析(2025年~2033年)

4.3. スタジアム座席市場予測(素材別、2021年~2033年、百万米ドル)

4.4. 金属

4.4.1. スタジアム座席市場予測(金属別、2021年~2033年、百万米ドル)

4.5. 木材

4.5.1. スタジアム座席市場予測:木材別、2021年~2033年(百万米ドル)

4.6. プラスチック

4.6.1. スタジアム座席市場予測:プラスチック別、2021年~2033年(百万米ドル)

第5章 スタジアム座席市場:種類別予測とトレンド分析

5.1. 種類別要点

5.2. 種類別市場シェア分析、2025年~2033年

5.3. スタジアム座席市場規模予測(種類別)、2021年~2033年(百万米ドル)

5.4. 固定式座席

5.4.1. スタジアム座席市場規模予測(固定式座席別)、2021年~2033年(百万米ドル)

5.5. 伸縮式座席

5.5.1. 伸縮式座席別スタジアム座席市場規模予測(2021年~2033年、百万米ドル)

5.6. 観覧席/グランドスタンド

5.6.1. 観覧席/グランドスタンド別スタジアム座席市場規模予測(2021年~2033年、百万米ドル)

第6章 スタジアム座席市場:設計に関する推定値と傾向分析

6.1. 設計に関する主なポイント

6.2. 設計別市場シェア分析、2025年~2033年

6.3. スタジアム座席市場推定値と予測、設計別 2021年~2033年(百万米ドル)

6.4. 折りたたみ式

6.4.1. スタジアム座席市場規模予測(折りたたみ式別)、2021年~2033年(百万米ドル)

6.5. 固定式

6.5.1. スタジアム座席市場規模予測(固定式別)、2021年~2033年(百万米ドル)

第7章 スタジアム座席市場:用途別規模予測と動向分析

7.1. 用途別主なポイント

7.2. 用途別市場シェア分析、2025年~2033年

7.3. 用途別スタジアム座席市場規模予測、2021年~2033年(百万米ドル)

7.4. 屋内スタジアム

7.4.1. 屋内スタジアム別スタジアム座席市場規模予測(2021年~2033年、百万米ドル)

7.5. 屋外スタジアム

7.5.1. 屋外スタジアム別スタジアム座席市場規模予測(2021年~2033年、百万米ドル)

第8章 スタジアム座席市場:地域別予測と動向分析

8.1. 主なポイント

8.2. 地域別市場シェア分析、2025年~2033年

8.3. 北米

8.3.1. 北米スタジアム座席市場規模予測、2021年~2033年(百万米ドル)

8.3.2. 北米スタジアム座席市場規模予測、素材別、2021年~2033年 (百万米ドル)

8.3.3. 北米スタジアム座席市場規模予測(種類別、2021年~2033年)(百万米ドル)

8.3.4. 北米スタジアム座席市場規模予測(デザイン別、2021年~2033年)(百万米ドル)

8.3.5. 北米スタジアム座席市場規模予測(用途別、2021年~2033年)(百万米ドル)

8.3.6. 米国

8.3.6.1. 米国スタジアム座席市場規模予測(2021年~2033年)(百万米ドル)

8.3.6.2. 米国スタジアム座席市場規模予測(材質別)、2021年~2033年(百万米ドル)

8.3.6.3. 米国スタジアム座席市場規模予測(種類別)、2021年~2033年(百万米ドル)

8.3.6.4. 米国スタジアム座席市場規模予測(設計別)、2021年~2033年(百万米ドル)

8.3.6.5. 米国スタジアム座席市場規模予測(用途別)、2021年~2033年 (百万米ドル)

8.3.7. カナダ

8.3.7.1. カナダスタジアム座席市場規模予測(2021年~2033年) (百万米ドル)

8.3.7.2. カナダスタジアム座席市場規模予測(材質別)、2021年~2033年(百万米ドル)

8.3.7.3. カナダスタジアム座席市場規模予測(種類別)、2021年~2033年(百万米ドル)

8.3.7. 4. カナダにおけるスタジアム座席市場の推定値と予測、設計別、2021年~2033年(百万米ドル)

8.3.7.5. カナダにおけるスタジアム座席市場の推定値と予測、用途別、2021年~2033年(百万米ドル)

8.3.8. メキシコ

8.3.8.1. メキシコスタジアム座席市場規模予測(2021年~2033年、百万米ドル)

8.3.8.2. メキシコにおけるスタジアム座席市場規模予測(2021年~2033年、単位:百万米ドル)

8.3.8.3. メキシコにおけるスタジアム座席市場規模予測(2021年~2033年、単位:百万米ドル、種類別)

8.3.8.4. メキシコスタジアム座席市場規模予測(2021年~2033年、単位:百万米ドル)

8.3.8.5. メキシコスタジアム座席市場規模予測(用途別、2021年~2033年、単位:百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパスタジアム座席市場規模予測(2021年~2033年、百万米ドル)

8.4.2. ヨーロッパスタジアム座席市場規模予測(素材別、2021年~2033年、百万米ドル)

8.4.3. ヨーロッパスタジアム座席市場規模予測(種類別、2021年~2033年、百万米ドル)

8.4.4. ヨーロッパスタジアム座席市場規模予測(設計別)、2021年~2033年(百万米ドル)

8.4.5. ヨーロッパスタジアム座席市場規模予測(用途別)、2021年~2033年(百万米ドル)

8.4.6. 英国

8.4.6.1. 英国スタジアム座席市場規模予測(2021年~2033年、百万米ドル)

8.4.6.2. 英国スタジアム座席市場規模予測(素材別、2021年~2033年、百万米ドル)

8.4.6.3. イギリスにおけるスタジアム座席市場の規模予測(種類別、2021年~2033年、百万米ドル)

8.4.6.4. 英国スタジアム座席市場規模予測(設計別)、2021年~2033年(百万米ドル)

8.4.6.5. 英国スタジアム座席市場規模予測(用途別)、2021年~2033年(百万米ドル)

8.4.7. ドイツ

8.4.7.1. ドイツのスタジアム座席市場規模予測(2021年~2033年、百万米ドル)

8.4.7.1. ドイツのスタジアム座席市場規模予測(素材別、2021年~2033年) (百万米ドル)

8.4.7.2. ドイツのスタジアム座席市場規模予測(種類別、2021年~2033年)(百万米ドル)

8.4.7.3. ドイツのスタジアム座席市場規模予測(デザイン別、2021年~2033年)(百万米ドル)

8.4.7.4. ドイツにおけるスタジアム座席市場規模予測(用途別、2021年~2033年)(百万米ドル)

8.4.8. フランス

8.4.8.1. フランスにおけるスタジアム座席市場規模予測(2021年~2033年)(百万米ドル)

8.4.8.2. フランスにおけるスタジアム座席市場の推定値および予測(材質別、2021年~2033年、百万米ドル)

8.4.8.3. フランスにおけるスタジアム座席市場の推定値および予測(種類別、2021年~2033年、百万米ドル)

8.4.8.4. フランスにおけるスタジアム座席市場の推定値および予測(設計別、2021年~2033年、百万米ドル)

8.4.8.5. フランスにおけるスタジアム座席市場の推定値および予測(用途別、2021年~2033年、百万米ドル)

8.5. アジア太平洋地域

8.5.1. アジア太平洋地域のスタジアム座席市場規模予測(2021年~2033年、百万米ドル)

8.5.2. アジア太平洋地域のスタジアム座席市場規模予測(素材別、2021年~2033年、百万米ドル)

8.5.3. アジア太平洋地域のスタジアム座席市場規模予測(種類別、2021年~2033年 (百万米ドル)

8.5.4. アジア太平洋地域のスタジアム座席市場規模予測(設計別)、2021年~2033年(百万米ドル)

8.5.5. アジア太平洋地域のスタジアム座席市場規模予測(用途別)、2021年~2033年(百万米ドル)

8.5.6. 中国

8.5.6.1. 中国スタジアム座席市場規模予測(2021年~2033年)(百万米ドル)

8.5.6.2. 中国スタジアム座席市場規模予測(素材別)(2021年~2033年)(百万米ドル)

8.5.6.3. 中国スタジアム座席市場規模予測(種類別)(2021年~2033年) (百万米ドル)

8.5.6.4. 中国スタジアム座席市場規模予測(設計別)、2021年~2033年(百万米ドル)

8.5.6.5. 中国スタジアム座席市場規模予測(用途別)、2021年~2033年(百万米ドル)

8.5.7. 日本

8.5.7.1. 日本のスタジアム座席市場規模予測(2021年~2033年、百万米ドル)

8.5.7.2. 日本のスタジアム座席市場規模予測(素材別、2021年~2033年、百万米ドル)

8.5.7.3. 日本のスタジアム座席市場規模予測(種類別、2021年~2033年、百万米ドル)

8.5.7.4. 日本スタジアム座席市場規模予測(設計別)、2021年~2033年(百万米ドル)

8.5.7.5. 日本スタジアム座席市場規模予測(用途別)、2021年~2033年(百万米ドル)

8.5.8. インド

8.5.8.1. インドスタジアム座席市場規模予測(2021年~2033年、百万米ドル)

8.5.8.2. インドスタジアム座席市場規模予測(素材別、2021年~2033年、百万米ドル)

8.5.8.3. インドスタジアム座席市場のタイプ別規模予測(2021年~2033年、単位:百万米ドル)

8.5.8.4. インドスタジアム座席市場の設計別規模予測(2021年~2033年、単位:百万米ドル) (百万米ドル)

8.5.8.5. インドのスタジアム座席市場規模予測(用途別)、2021年~2033年(百万米ドル)

8.5.18. 韓国

8.5.18.1. 韓国のスタジアム座席市場規模予測、2021年~2033年 (百万米ドル)

8.5.19. 韓国スタジアム座席市場規模予測(材質別)、2021年~2033年(百万米ドル)

8.5.20. 韓国スタジアム座席市場規模予測(種類別)、2021年~2033年(百万米ドル)

8.5.21. 韓国スタジアム座席市場規模予測(設計別)、2021年~2033年(百万米ドル)

8.5.21.1. 韓国スタジアム座席市場規模予測(用途別)、2021年~2033年 (百万米ドル)

8.6. 中南米アメリカ

8.6.1. 中南米アメリカスタジアム座席市場規模予測(2021年~2033年)(百万米ドル)

8.6.2. 中南米アメリカスタジアム座席市場規模予測(2021年~2033年)、材質別(百万米ドル) (百万米ドル)

8.6.3. 中南米アメリカスタジアム座席市場規模予測(種類別、2021年~2033年)(百万米ドル)

8.6.4. 中南米スタジアム座席市場規模予測(設計別)、2021年~2033年(百万米ドル)

8.6.5. 中南米スタジアム座席市場規模予測(用途別)、2021年~2033年(百万米ドル)

8.7. 中東・アフリカ

8.7.1. 中東・アフリカ地域におけるスタジアム座席市場規模予測(2021年~2033年、百万米ドル)

8.7.2. 中東・アフリカ地域におけるスタジアム座席市場規模予測(素材別、2021年~2033年、百万米ドル)

8.7.3. 中東・アフリカ地域におけるスタジアム座席市場規模予測(2021年~2033年、単位:百万米ドル)

8.7.4. 中東・アフリカ地域におけるスタジアム座席市場規模予測(2021年~2033年、単位:百万米ドル、種類別)

8.7.5. 中東・アフリカ地域におけるスタジアム座席市場規模予測(用途別、2021年~2033年、百万米ドル)

8.7.6 サウジアラビア

8.7.6.1. サウジアラビアにおけるスタジアム座席市場規模予測(2021年~2033年、百万米ドル)

8.7.6.2. サウジアラビアのスタジアム座席市場規模予測(材質別、2021年~2033年、百万米ドル)

8.7.6.3. サウジアラビアのスタジアム座席市場規模予測(2021年~2033年、単位:百万米ドル)

8.7.6.4. サウジアラビアのスタジアム座席市場規模予測(2021年~2033年、単位:百万米ドル、種類別)

8.7.6.5. サウジアラビアにおけるスタジアム座席市場の推定値および予測、用途別、2021年~2033年(百万米ドル)

8.7.7. アラブ首長国連邦(UAE)

8.7.7.1. アラブ首長国連邦(UAE)におけるスタジアム座席市場の推定値および予測、2021年~2033年(百万米ドル)

8.7.7.2. アラブ首長国連邦(UAE)スタジアム座席市場規模予測(2021年~2033年、単位:百万米ドル)

8.7.7.3. アラブ首長国連邦(UAE)スタジアム座席市場規模予測(2021年~2033年、単位:百万米ドル) (百万米ドル)

8.7.7.4. アラブ首長国連邦(UAE)スタジアム座席市場規模予測(設計別)、2021年~2033年(百万米ドル)

8.7.7.5. アラブ首長国連邦(UAE)スタジアム座席市場規模予測(用途別)、2021年~2033年 (百万米ドル)

8.7.8. エジプト

8.7.8.1. エジプトのスタジアム座席市場規模予測(2021年~2033年)(百万米ドル)

8.7.8.2. エジプトスタジアム座席市場規模予測(材質別)、2021年~2033年(百万米ドル)

8.7.8.3. エジプトスタジアム座席市場規模予測(種類別)、2021年~2033年(百万米ドル)

8.7.8.4. エジプトのスタジアム座席市場規模予測(2021年~2033年、単位:百万米ドル)

8.7.8.5. エジプトのスタジアム座席市場規模予測(用途別、2021年~2033年、単位:百万米ドル)

8.7.9. カタール

8.7.9.1. カタールスタジアム座席市場規模予測(2021年~2033年、百万米ドル)

8.7.9.2. カタールスタジアム座席市場規模予測(材質別、2021年~2033年、百万米ドル)

8.7.9.3. カタールスタジアム座席市場規模予測(種類別、2021年~2033年 (百万米ドル)

8.7.9.4. カタールスタジアム座席市場規模予測(設計別)、2021年~2033年(百万米ドル)

8.7.9.5. カタールスタジアム座席市場規模予測(用途別)、2021年~2033年 (百万米ドル)

8.7.10. クウェート

8.7.10.1. クウェートスタジアム座席市場規模予測(2021年~2033年)(百万米ドル)

8.7.10.2. クウェートスタジアム座席市場規模予測(素材別)(2021年~2033年)(百万米ドル)

8.7.10.3. クウェートスタジアム座席市場規模予測(種類別)、2021年~2033年(百万米ドル)

8.7.10.4. クウェートスタジアム座席市場規模予測(デザイン別)、2021年~2033年(百万米ドル)

8.7.10.5. クウェートスタジアム座席市場規模予測(用途別)、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 主要市場参加者による最近の動向と影響分析

9.2. 競争の分類

9.3. 企業の市場ポジショニング

9.4. 企業ヒートマップ分析、2024年

9.5. 戦略マッピング、2024年

9.6. 企業リスト

9.6.1. アバント・シーティング

9.6.1.1. 会社概要

9.6.1.2. 財務実績

9.6.1.3. 製品ベンチマーキング

9.6.1.4. 戦略的取り組み

9.6.2. カマティック・シーティング

9.6.2.1. 会社概要

9.6.2.2. 財務実績

9.6.2.3. 製品ベンチマーキング

9.6.2.4. 戦略的取り組み

9.6.3. 株式会社コトブキシーティング

9.6.3.1. 会社概要

9.6.3.2. 財務実績

9.6.3.3. 製品ベンチマーキング

9.6.3.4. 戦略的取り組み

9.6.4. SERIES Seating LLC

9.6.4.1. 会社概要

9.6.4.2. 財務実績

9.6.4.3. 製品ベンチマーク

9.6.4.4. 戦略的取り組み

9.6.5. Mobiliario

9.6.5.1. 会社概要

9.6.5.2. 財務実績

9.6.5.3. 製品ベンチマーキング

9.6.5.4. 戦略的取り組み

9.6.6. フィゲラス

9.6.6.1. 会社概要

9.6.6.2. 財務実績

9.6.6.3. 製品ベンチマーキング

9.6.6.4. 戦略的取り組み

9.6.7. 深センユーリーズスポーツ器材有限公司

9.6.7.1. 会社概要

9.6.7.2. 財務実績

9.6.7.3. 製品ベンチマーキング

9.6.7.4. 戦略的取り組み

9.6.8. フェルコ・シーティング・システムズ

9.6.8.1. 会社概要

9.6.8.2. 財務実績

9.6.8.3. 製品ベンチマーク

9.6.8.4. 戦略的取り組み

9.6.9. ダプラスト

9.6.9.1. 会社概要

9.6.9.2. 財務実績

9.6.9.3. 製品ベンチマーク

9.6.9.4. 戦略的取り組み

9.6.10. Irwin Seating Company

9.6.10.1. 会社概要

9.6.10.2. 財務実績

9.6.10.3. 製品ベンチマーキング

9.6.10.4. 戦略的取り組み

表一覧

表1 スタジアム座席市場規模予測(材質別)2021年~2033年(百万米ドル)

表2 スタジアム座席市場規模予測(種類別)2021年~2033年(百万米ドル)

表3 スタジアム座席市場規模予測(材質別)2021年~2033年 (百万米ドル)

表4 スタジアム座席市場規模予測(種類別)2021-2033年(百万米ドル)

図一覧

図1 スタジアム座席市場のセグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透と成長マッピング

図10 バリューチェーン分析

図11 スタジアム座席:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 産業分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 スタジアム座席市場予測と推定、 金属別、2021年~2033年(百万米ドル)

図17 木材別スタジアム座席市場規模予測、2021年~2033年(百万米ドル)

図18 プラスチック別スタジアム座席市場規模予測、2021年~2033年(百万米ドル)

図19 スタジアム座席市場規模予測(固定式座席別、2021年~2033年、百万米ドル)

図20 スタジアム座席市場規模予測(伸縮式座席別、2021年~2033年、百万米ドル)

図21 スタジアム座席市場規模予測(観覧席/グランドスタンド別)、2021年~2033年(百万米ドル)

図22 スタジアム座席市場規模予測(折りたたみ式別)、2021年~2033年(百万米ドル)

図23 スタジアム座席市場規模予測(非折りたたみ式別)、2021年~2033年 (百万米ドル)

図24 スタジアム座席市場規模予測:屋内スタジアム別、2021年~2033年(百万米ドル)

図25 スタジアム座席市場規模予測:屋外スタジアム別、2021年~2033年(百万米ドル)

図26 地域別市場規模予測:2025年及び2033年 (10億米ドル)

図27 地域別市場:主なポイント

図28 地域別市場:主なポイント

図29 北米スタジアム座席市場規模予測(2021年~2033年)(10億米ドル)

図30 米国スタジアム座席市場規模予測(2021年~2033年)(10億米ドル)

図31 カナダスタジアム座席市場規模予測(2021年~2033年、10億米ドル)

図32 メキシコスタジアム座席市場規模予測(2021年~2033年、10億米ドル)

図33 ヨーロッパスタジアム座席市場規模予測(2021年~2033年、10億米ドル)

図34 英国スタジアム座席市場規模予測(2021年~2033年、10億米ドル)

図35 ドイツスタジアム座席市場規模予測(2021年~2033年、10億米ドル)

図36 フランスにおけるスタジアム座席市場の推定値と予測、2021年~2033年(10億米ドル)

図37 スペインにおけるスタジアム座席市場の推定値と予測、2021年~2033年(10億米ドル)

図38 イタリアのスタジアム座席市場規模予測(2021年~2033年、10億米ドル)

図39 アジア太平洋地域のスタジアム座席市場規模予測(2021年~2033年、10億米ドル)

図40 中国のスタジアム座席市場規模予測(2021年~2033年、10億米ドル)

図41 インドのスタジアム座席市場規模予測(2021年~2033年、10億米ドル)

図42 日本のスタジアム座席市場規模予測(2021年~2033年、10億米ドル)

図43 韓国スタジアム座席市場規模予測(2021年~2033年、10億米ドル)

図44 中南米アメリカスタジアム座席市場規模予測(2021年~2033年、10億米ドル)

図45 中東・アフリカスタジアム座席市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

図46 サウジアラビアのスタジアム座席市場規模予測(2021年~2033年)(10億米ドル)

図47 アラブ首長国連邦のスタジアム座席市場規模予測(2021年~2033年)(10億米ドル)

図48 エジプトのスタジアム座席市場規模予測(2021年~2033年)(10億米ドル)

図49 カタールスタジアム座席市場予測、2021年~2033年(10億米ドル)

図50 クウェートスタジアム座席市場予測、2021年~2033年(10億米ドル)

図51 競合他社分類

図52 企業市場ポジショニング

図53 企業ヒートマップ分析、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/