主要市場動向とインサイト

- 北米の眼科診断機器市場は、2024年に世界市場の37.32%という最大のシェアを占めた。

- 米国の眼科診断機器産業は、予測期間中に大幅な成長が見込まれる。

- 製品別では、光干渉断層計スキャナーセグメントが2024年に22.93%という最高の市場シェアを占めた。

- 機能別では、画像診断装置セグメントが2024年に主導的な市場シェアを占めた。

- 調達/所有形態別では、購入ベース/資本取得セグメントが2024年に主導的な市場シェアを占めた。

市場規模と予測

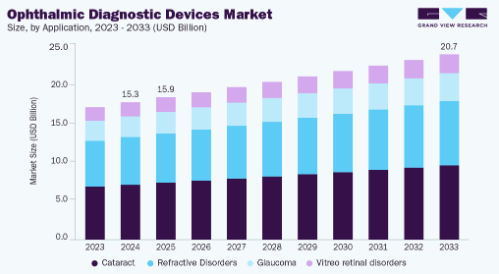

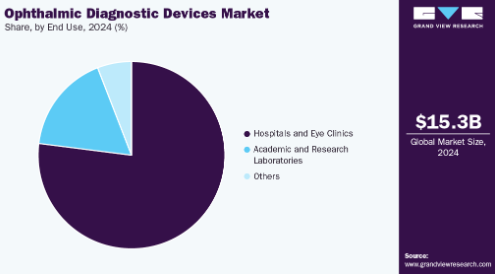

- 2024年市場規模:153億4,000万米ドル

- 2033年予測市場規模:206.9億米ドル

- CAGR(2025-2033年):3.35%

- 北米:2024年における最大市場

- アジア太平洋:最も急速に成長する市場

市場成長のもう一つの主要因は技術進歩であり、これによりより正確で侵襲性が低く自動化された多くの診断ソリューションが実現した。光干渉断層撮影法(OCT)、人工知能(AI)支援網膜画像診断、適応光学、視覚誘発電位(VEP)、角膜トポグラフィーなど、開発・改良された技術は眼疾患の早期発見と進行モニタリングを可能にした。携帯型眼底カメラや暗順応計などのスマートデバイスは患者の利便性とアクセス性を向上させている。例えばPMC Ophthalmology誌の論文は、高解像度眼球画像化や臨床診断のためのリアルタイム解析を可能にするこれらの技術が、AdaptDx ProシステムやNOVA視力検査システムといった機器にAIと精密眼球追跡機能を統合した実用例を示すThind Eye Hospitalなどの医療機関で活用されていると説明している。

高齢化と慢性疾患の増加も、眼科診断に影響を与える市場成長要因である。加齢は眼の構造と機能を徐々に損ない、白内障や加齢黄斑変性(AMD)などの疾患を引き起こす。これらは水晶体の透明度を低下させ、網膜の黄斑部を損傷し、最終的に視界の歪みやぼやけを招く。光干渉断層計(OCT)や眼底画像診断などの先進的な眼科診断機器を用いた定期的な眼科検診は、加齢に伴う疾患の早期発見と経過観察を可能にします。

酸化ストレス、炎症、遺伝的素因などの追加リスク要因は、高齢者の視力低下を加速させる可能性があります。例えば2024年に『Progress in Retinal and Eye Research』誌に掲載された総説では、白内障形成や黄斑変性症といった水晶体・網膜の加齢変化が精密な眼科診断画像の必要性を高めていると指摘されています。OCTや眼底カメラなどの先進機器は早期発見・経過観察を可能にし、医療従事者が高齢者の眼健康をより効果的に管理する助けとなります。

さらに、糖尿病や高血圧といった慢性疾患は加齢に伴う視覚健康に甚大な影響を及ぼす。糖尿病では持続的な高血糖が糖尿病網膜症を引き起こし、制御不能な血圧は高血圧性網膜症を招く。いずれも網膜の血管を損傷し、黄斑浮腫や緑内障などの疾患を引き起こす可能性があり、適切に管理されなければ永久的な視力喪失に至る恐れがある。

さらに世界保健機関(WHO)の推計によれば、世界中で少なくとも22億人が何らかの視覚障害を抱えており、糖尿病性網膜症・白内障・緑内障などの慢性眼疾患が主要な要因となっている。この視覚障害の増加傾向は、先進的な眼科診断装置による迅速な診断と経過観察の緊急性を示している。

眼科診断装置は、世界規模での眼科医療施設の拡大に伴い市場成長も見せています。病院、診療所、専門眼科センターの増加により、都市部と農村部の住民が高度な診断・治療サービスを利用できるようになっている。例えば米国国立医学図書館は、医療サービスが不足している地域では眼科医療インフラと専門医の拡充が必要だと指摘している。この拡充は、白内障、緑内障、糖尿病網膜症などの眼疾患の早期発見・管理に対する需要に対応するのに役立つ。

市場集中と特性

技術革新、眼疾患有病率の増加、眼の健康維持への意識高まりが業界の堅調な成長を牽引している。Healthcare Asia Magazineは、診断技術の新たな進展と医療観光(特に白内障手術)の増加により、市場の成長は着実かつ漸進的であると述べている。FDAは、規制科学と研究プログラムが安全かつ効果的な眼科医療機器の開発を迅速化しており、これがさらなる信頼醸成と市場拡大につながっていると述べています。ジョンソン・エンド・ジョンソン ビジョンケア、アルコン ビジョン LLC、カールツァイス メディテック AGなどの企業は、新規・改良型診断システムの導入や規制専門知識を活用した国際展開により、主要プレイヤーとしての地位を確立しています。

眼科医療の進歩は分野全体で進行中であり、人工知能(AI)画像診断、ロボット支援装置、仮想現実/拡張現実(VR/AR)を含む新たな眼科臨床診断機器が、眼科医療における精度向上、早期発見、治療計画の高度化を実現している。センス・メディカルは診断精度向上を重視し、AIを活用した画像診断技術の革新を推進。一方ツァイスは、患者コミュニケーションの強化と高度な手術ツールへのAI統合により臨床効率を向上させている。キュレウス・コレクションは、診断・手術の精度向上におけるロボティクス、機械学習、没入型技術の重要性を強調。これらの機器・技術は眼疾患のより正確かつ早期な検出を実現し、患者ケアの向上を通じて分野全体を進化させている。これに伴い、眼科診断機器は大きな革新を遂げ、基本的な視力検査から、光干渉断層撮影(OCT)、眼底自動蛍光検査、超広視野イメージングといった高度な技術へと移行しました。これらは網膜層や眼球構造を詳細かつ非侵襲的に可視化することを可能にします。

パートナーシップや協業は、革新的な技術へのアクセスを創出し診断能力を強化することで、眼科診断機器分野にますます影響を与えています。例えば、レミディオ社がオキュイティ社の眼科機器におけるインド独占販売パートナーとして締結した独占販売契約は、非侵襲的診断ソリューションへのアクセスを拡大し、緑内障検出能力と総合的な眼科医療へのアクセス向上に貢献しています。別の事例として、ツァイス社がベーリンガーインゲルハイム社と提携し、AI支援型クラウド接続デバイスを活用。診断機能と予測分析を統合することで網膜疾患の早期発見を促進し、個別化治療を実現しています。戦略的提携により、眼科診断分野の企業は先進技術を活用し、市場アクセスを拡大し、イノベーションを促進できる。提携に加え、ツァイスはオランダ眼科研究センター(Dutch Ophthalmic Research Center)の買収や、別の眼科機器メーカーに対する9億8500万ユーロの買収提案など、買収を通じて市場での地位を強化している。これらの戦略的動きにより、ツァイスは眼科製品の拡充、デジタルソリューションの統合、網膜疾患・白内障・緑内障・屈折異常に対する包括的な診断・治療技術の提供を実現している。

眼科診断機器は安全性・有効性・品質を確保するため厳格に規制されている。米国では21 CFR Part 886が機器をリスク別に分類し、眼科用カメラ、アデプトメーター、眼球知覚器などの診断ツールに要件を定めており、市場参入前の徹底的な評価を保証している。インドでは、2017年医療機器規則に基づくCDSCOが、クラスCおよびD機器の登録、コンプライアンス文書、ライセンスを義務付けており、製造業者に明確な規制パスを提供している。これらの規制は患者のリスクを最小限に抑え、眼科技術への信頼を構築し、世界の医療機器市場における倫理基準を維持します。

新技術が従来の眼科診断機器に取って代わりつつあります。ドライアイ疾患向けの非侵襲的機器(TearLab、Keratograph 5M、LipiView II、LacryDiagなど)は、侵襲的手法を用いずに涙液膜と眼表面の精密評価を可能にします。同様に、生体感知コンタクトレンズセンサーは眼圧(IOP)、涙液バイオマーカー、その他の眼球パラメータをリアルタイムでモニタリングし、患者に対する継続的かつ個別化された疾患管理を可能にします。従来の診断法に加え、これらの機器は早期発見と患者の利便性を支援し、眼科分野に有望な代替手段を生み出しています。

市場成長は地域拡大により促進され、先進的な眼科医療へのアクセスを容易にしている。北米と欧州は高い医療支出と支援インフラにより主導的地域である一方、アジア太平洋地域は高齢化と眼疾患の増加により急速に成長中である。エシロール・ルクソティカによる欧州全域のオプテグラクリニック買収、政府支援、遠隔医療アクセシビリティといった戦略的投資・提携が持続的成長を支えている。

製品インサイト

2024年時点で、光干渉断層計(OCT)スキャナーセグメントが22.93%と最大の市場シェアを占めた。これは、緑内障、糖尿病網膜症、加齢黄斑変性(AMD)などの疾患の診断・経過観察に不可欠な、眼組織の高解像度・断層・3次元画像を提供できる点などが要因である。近年の技術進歩により、OCTとロボットシステムの統合が可能となり、繊細で複雑な眼構造の精密評価における画像診断の精度と一貫性が大幅に向上した。さらに、画像速度と解像度の向上によりOCTの臨床応用範囲が拡大し、眼科医が複雑な診断手順をより効率的に実施できるようになった。こうした革新により、OCTは眼科診断機器市場で最も急成長しているセグメントの一つとしての地位を確立している。

検眼鏡セグメントは年平均成長率(CAGR)3.70%が見込まれる。現代の検眼鏡は網膜と視神経の優れた可視化を可能にし、緑内障、糖尿病性網膜症、加齢黄斑変性症(AMD)などの検出と経過観察を向上させる。市場は従来の手動式眼底鏡から、診断精度向上のため高度な画像処理・照明・接続性を備えたデジタル・スマート・スキャン依存型デバイスへ移行している。例えば2025年1月、Lynx眼底鏡はFDA認可とCEマーキングを取得。先進的な携帯型デバイスにより網膜画像化と臨床ワークフローを簡素化し、効率的かつ正確な眼科医療を提供可能となった。

機能インサイト

2024年には、画像診断装置セグメントが55.31%という最大の市場シェアを占めました。これは、先進的な網膜画像技術の普及が進んだことが主な要因です。光干渉断層計(OCT)、眼底写真、フルオレセイン蛍光眼底造影法などの技術は、加齢黄斑変性(AMD)などの疾患による病変を早期診断・正確に報告するため、網膜構造の詳細かつリアルタイムな可視化を可能にします。複数の画像手法を統合する技術の登場により、眼科医は疾患進行の検査・報告や治療効果の正確な評価がさらに容易になりました。疾患の早期診断と進行経過のフォローアップにおける画像診断ツールへの依存度の高まりは、現代の眼科医療における画像技術の重要性を示している。

機能/視覚評価装置セグメントは、診療所におけるデジタル屈折計、自動屈折計、検影器、網膜カメラの普及により、予測期間中に3.41%のCAGRで成長すると見込まれる。これらの機器は屈折異常や角膜曲率を正確かつ効率的に測定し、従来の手動評価を凌駕する精度を維持する。日常的な使用により患者評価が向上し、ほぼリアルタイムの結果提供、臨床効率・信頼性・診断精度の向上が実現される。この傾向は機器ベースの視覚/機能評価への信頼と利用拡大を反映し、眼科診断機器市場における当該セグメントの急成長を牽引している。

調達/所有に関する洞察

購入ベース/資本取得セグメントは、必須眼科機器の開発・供給企業への投資急増を背景に、2024年に66.13%という最大の市場シェアを占めた。ワーバーグ・ピンカスによるアッパサミー・アソシエイツの支配権取得など、最近の取引は診断・手術機器の拡大と革新を後押しする多額の資本流入を浮き彫りにしている。アッパサミーはインドにおける眼科機器および眼内レンズ(IOL)の主要メーカーであり、診療所や病院など多様なエンドユーザー基盤を有している。これは眼科診断・手術機器の堅調な市場を示唆している。アッパサミーのような企業への投資は、事業規模の拡大、研究開発、流通能力の強化を可能にする。

サブスクリプション型モデル分野は、予測期間中に年平均成長率(CAGR)3.69%で大幅な成長が見込まれる。眼科診療における患者会員制プランの受け入れ拡大が、サブスクリプションモデルの普及を後押ししている。会員制プランでは、患者が月額または年額を支払うことで、定期検診、眼鏡割引、個別ケアを含む包括的な視力ケアサービスを受けられる。会員制モデルは患者エンゲージメントの向上、診療所における予測可能な収益創出、従来の保険償還への依存度低減を実現します。BoomCloudのようなプログラムは、診療所が会員プランを管理・拡張することを可能にし、管理業務の容易さと効率性を高めます。

アプリケーションインサイト

白内障セグメントは2024年に40.06%という最大の市場シェアを占め、視力ケアの高度化に対する世界的な需要の増加と外科的介入による恩恵の機会がこれを後押ししています。手術技術の進歩、特殊眼内レンズ(IOL)の普及、精度向上に向けた人工知能(AI)活用の進展などがこの傾向を加速させています。高齢人口の増加と白内障関連視覚障害の有病率上昇も顕著な要因です。

屈折異常セグメントは、特に近視の有病率増加により、予測期間中に3.48%のCAGRで大幅な成長が見込まれる。レーザー角膜屈折矯正術(LASIK)や光屈折角膜切除術(PRK)などの手術の安全性と有効性を高める先進的な手術技術・手法が、患者満足度の向上と普及拡大につながっている。この傾向は、矯正視力ソリューションへの需要拡大と、現代眼科における屈折矯正手術の役割拡大を裏付けている。

エンドユース別インサイト

2024年時点で病院・眼科クリニックセグメントが76.97%の最大市場シェアを占めた。これは臨床現場における新たな先進診断技術・手術技術の採用拡大によるものである。Eye-Q社がレワリに高度カスタマイズ型LASIK装置を導入したことで、地域住民の高精度視力矯正へのアクセスが拡大。さらにElective UK社が病院・クリニック向けに発表した専門眼科チーム導入計画は、診断評価の効率化、患者待ち時間の短縮、サービス全体の拡充をもたらす。これらの要素が相まって、病院・眼科クリニックセグメントは最も成長が速いエンドユース分野となる見込みである。

学術・研究機関セグメントは予測期間中に3.10%のCAGRで大幅な成長が見込まれる。学術・研究機関は眼科治療研究のための資金調達を受けている。例えば中国・深圳眼科医院は、知能化眼科分野の研究プロジェクトに対し多額の資金を獲得している。出版物「中国における知能眼科医療の開発と研究状況」は、知能眼科医療の進展について論じており、特に糖尿病網膜症の検出、眼底画像解析、医療用人工知能製品の設計などの分野における学術・研究機関の役割を強調している。

地域別インサイト

北米の眼科診断機器市場は、急速に増加する高齢人口と、生活習慣の悪化やストレスの多い生活に伴う糖尿病網膜症などの慢性眼疾患の有病率上昇を背景に、著しい成長を遂げている。厳格な規制システムとダイナミックな償還モデルが需要をさらに牽引している。新規機器は毎年、高い安全性、有効性、コンプライアンス基準を満たす必要がある。臨床および患者のニーズを満たすため、高度な画像診断装置(例:光干渉断層計、網膜カメラ)、AI支援診断、携帯型非侵襲診断装置の導入も増加傾向にあり、普及が進んでいる。人口動態問題、慢性疾患の増加、規制、医療技術といった要因が同時に収束する中、新規製品の種類と臨床用途の面で市場は着実に拡大している。

米国眼科診断機器市場の動向

米国における眼科診断機器市場は、眼疾患の深刻な負担により拡大しており、高度で正確な眼科診断機器の必要性が高まっている。CDCによれば、700万人以上の米国人が視力低下または失明を経験している。さらに、40歳以上の成人約9,000万人が何らかの視覚障害または眼疾患を抱えている。このうち40代だけで推定2,050万人が白内障を患っており、これは依然として視力障害の主要な原因である。糖尿病性網膜症、緑内障、加齢黄斑変性など他の眼疾患も主要な視力障害原因に含まれる。これらの多くは眼の経年劣化を模倣するように進行するため、早期発見が極めて重要である。眼の健康状態を監視し、治療計画を効率的に立案し、最終的に全国的な患者の長期的な治療成果を改善するため、革新的で正確な診断技術の必要性が高まっている。

欧州眼科診断機器市場の動向

欧州における眼科診断機器市場は著しい成長を遂げており、統合された患者中心の眼・視覚ケアへの取り組みが先進的な眼科診断機器の需要を後押ししている。世界保健機関(WHO)は、多様な人口層に対して眼科医療サービスが「アクセス可能」「利用可能」「手頃な価格」「高品質」であるべきと強調している。この目標達成には正確かつ効率的な診断検査が不可欠である。視覚障害の有病率と影響に対する認識の高まり、および研究・モニタリング・エビデンスに基づく眼科医療を強化する政府の取り組みが、革新的な診断技術の採用をさらに後押ししている。眼科医療を国民保健システムに統合し、ユニバーサル・カバレッジを推進することで、欧州各国は眼科診断機器にとって有利な環境を整え、早期発見、適時治療、患者転帰の改善を促進している。

英国の眼科診断機器市場は着実に成長している。糖尿病性網膜症や加齢黄斑変性(AMD)などの眼疾患は英国において重大な健康問題であり、高度な眼科診断機器への需要増加に寄与している。糖尿病の合併症である糖尿病性網膜症は、気づかれないまま進行し、発見されなければ視力喪失につながる可能性があるため、定期的なスクリーニングが有益である。AMDは中心網膜の変性が特徴で、主に50歳以上の人々に影響を及ぼします。乾性AMDは進行が緩やかですが、湿性AMDは急速な視力喪失を引き起こす可能性があります。定期的な眼科検診における早期発見とタイムリーな診断は、視力維持に極めて重要です。

フランスの眼科診断機器市場は、技術の発展、官民連携、政府支援が相まって需要を牽引し、著しい成長を遂げています。例えばツァイス社は最近、網膜治療の診断精度とワークフロー効率を向上させるため、CIRRUS PathFinderを含むAI搭載機器をリリースした。さらにフランス政府が5~16歳児向けHOYA社製近視抑制レンズ「MiYOSMART」の保険適用を決定したことは、近視治療改善に向けた大胆な公衆衛生施策である。こうした進展は、フランスの眼科医療サービスを推進し、新たな診断技術の普及を促進する有意義な連携を体現している。

ドイツの眼科診断機器市場は、白内障、緑内障、加齢黄斑変性などの眼疾患の発生率上昇を背景に著しい成長を遂げている。高度な医療環境と確立された医療機関が、光干渉断層計(OCT)などの診断技術を用いた網膜疾患の正確かつ早期検出を可能にする機器の導入を促進している。公衆衛生報告書は視覚障害に関する憂慮すべき傾向を示しており、これにより堅牢なスクリーニングとモニタリング手法の必要性が高まっています。これらの要因が、国内における革新的な眼科診断機器の導入を推進しています。

アジア太平洋地域の眼科診断機器市場動向

アジア太平洋地域の眼科診断機器市場では、特に労働年齢層の成人において有病率が増加していることから、視覚障害の負担が増大しています。視覚障害の増加は、屈折異常、白内障、加齢性眼疾患と関連している。公衆衛生研究と高度な疫学モデリングにより地域差が明らかになっており、2040年までに東アジアと南アジアが最も高い負担を抱えると予測されている。有病率の増加は、早期発見、スクリーニングプログラム、効果的な介入の緊急性を示している。これらの要因が、包括的な眼科医療サービスと新たな眼科診断ソリューションに対する地域の需要拡大に寄与している。

日本の眼科診断機器市場は、高齢化の影響で拡大している。2023年時点で80歳以上の人口が総人口の10%を超えると予測される。近視などの眼の健康問題への関心が高まる中、精密な診断を可能にする先進的な眼科診断機器の需要が増加している。日本の先進的な医療機器技術、政府支援、医療進歩が相まって、これらの次世代ツール・技術の全国的な普及を促進している。

中国の眼科診断機器市場は急速に成長している。この成長は、特に上海郊外の高齢者層における眼疾患の増加など複数の要因によるもので、より良い眼科医療の必要性を最終的に牽引している。第二に、白内障手術と網膜手術を統合したSMARTファコビトレクトミー装置のような新技術が診断・手術効率を向上させ、この成長を支えている。さらに、アイブライトメディカルが有水晶体眼内レンズで国家薬品監督管理局からクラスIII認証を取得したように、規制当局の承認も先進眼科機器の導入を促進している。これらの要因が相まって、中国全土で眼科診断機器の成長を加速させている。

インドの眼科診断機器市場は主に二つの要因によって牽引されている。第一の要因は、白内障、緑内障、屈折異常、糖尿病性網膜症などの眼疾患の発生率増加であり、これに伴い診断機器の改善ニーズが高まっている。第二の要因は、特に農村部や医療サービスが行き届いていない地域にビジョンセンターを建設するなど、医療インフラの拡充が進んでいることで、これにより早期発見・治療のための機器へのアクセスが提供されている。これらの進展が相まって、インドにおける眼科診断機器の利用と普及を促進している。

ラテンアメリカにおける眼科診断機器市場の動向

ラテンアメリカにおける眼科診断機器市場は、特に高齢者などのリスクの高い層において、白内障や視覚障害を含む眼疾患の有病率上昇により拡大している。眼疾患の増加する負担は、早期発見と最適な管理を必要としている。医療インフラの進展と眼科医療サービスの普及が、眼科診断機器の需要を支えている。これらの要因が、同地域全体での眼科診断機器の成長に引き続き寄与している。

ブラジル眼科診断機器市場は、同国が抱える視覚障害の大きな負担に対応し、著しい成長を遂げている。ブラジル眼科学会(Conselho Brasileiro de Oftalmologia, CBO)は、糖尿病の増加と高齢化が早期発見ツールの需要を牽引する主要因であると指摘している。サンパウロ、リオデジャネイロ、ベロオリゾンテなどの主要都市の病院や民間クリニックでは、緑内障や網膜疾患の早期診断を改善するため、光干渉断層計(OCT)、眼底カメラ、視野計などの技術が導入されている。

中東・アフリカ眼科診断機器市場の動向

中東・アフリカにおける眼科診断機器市場は、複数の要因が相まって着実な拡大を遂げている。白内障、緑内障、矯正されていない屈折異常、糖尿病性網膜症により、都市部・農村部双方、特に高齢者層で視力喪失の有病率が上昇中だ。高齢化という人口動態の変化も需要に大きく寄与している。例えば、サハラ以南のアフリカ諸国やアラビア半島では、60歳以降に失明率が急激に上昇している。

サウジアラビアの眼科機器市場は予測期間中に成長が見込まれる。光干渉断層計(OCT)や散瞳不要型眼底カメラなどの技術進歩が市場全体の成長を牽引している。研究によれば、OCTは緑内障の正確な早期発見を可能にし、眼底カメラは地方環境において一般開業医が糖尿病網膜症のスクリーニングを識別することを可能にする。眼疾患の増加率に伴い、これらの技術はより高度な診断機器への需要を継続的に牽引し、それによりアクセス性と精度が向上し、市場全体の規模が拡大している。

クウェートの眼科診断機器市場は、医療投資の増加、眼の健康への意識向上、新規医療施設の増加に伴い、着実な成長が見込まれる。加えて、眼科医療へのアクセス改善に向けた政府の取り組み強化や眼疾患の増加が、現代的な眼科診断機器の需要拡大をさらに促進する。病院や診療所が眼科部門の近代化を続ける中、光干渉断層計(OCT)や眼底カメラなどの診断技術の採用が拡大し、継続的な成長に寄与する見込みです。

主要眼科診断機器企業の動向

眼科診断機器市場で活動する主要企業は、自社製品のサービス提供範囲を拡大し、市場での存在感を強化するため、様々な取り組みを進めています。拡大活動や提携などの戦略が市場成長を推進する鍵となる。

主要眼科診断機器企業:

以下は眼科診断機器市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

Carl Zeiss Meditec AG

Nidek Co. Ltd

TOPCON Corporation

Haag-Streit Group

Canon, Inc.

Heidelberg Engineering GmbH

Visionix USA Inc.

Reichert Technologies (AMETEK, Inc.)

Hoya Corporation

Ophtecs Corporation

最近の動向

- 2025年9月、Advancing Eyecare (AEC)は、オハイオ州に拠点を置く眼科機器サプライヤーであるEyefficientの買収を発表した。

この買収により、AECは眼科機器エコシステムにおける主導的立場を強化し、眼科診断機器に対するサポート、設置、修理サービスの拡充を可能にすると同時に、サードパーティ販売代理店や独立系販売代理店に対してより包括的な技術選択肢を提供します。

2025年9月、アルコンによる買収後、ルミセラ社からスピンオフしてオプジラ社が設立されました。OpZiraは現在、2つの眼科診断製品を提供している:AIと精密な眼球追跡技術を用いて網膜適応を評価する携帯型暗順応計「AdaptDx Pro」、および視覚誘発電位(VEP)と網膜電図(ERG)を用いて視覚経路および神経視覚経路を評価する「NOVA Vision Testing System」である。両装置は現在米国で入手可能だが、ERGモジュールは米国での提供開始を待機中である。

2024年2月、ARPA-Hはワシントン大学セントルイス校主導のプロジェクトに対し、コンパクトで低コストな光干渉断層計(OCT)装置の開発資金を交付した。この靴箱サイズのプラットフォームは、光学部品の小型化と高速・高品質な網膜イメージングを実現することで、眼疾患診断のアクセス向上とコスト削減を目指す。

世界眼科診断装置市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向と機会を分析し、グローバル、地域、国レベルでの収益成長を予測します。Grand View Researchは、本調査において、製品、機能、調達/所有形態、用途、最終用途、地域に基づいて、世界の眼科診断機器市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 光干渉断層計スキャナー

- 眼底カメラ

- 視野計/視野分析装置

- 自動屈折計および角膜曲率計

- 眼科用超音波画像システム

- 眼科用Aスキャン超音波

- 眼科用Bスキャン超音波

- 眼科用超音波生体顕微鏡

- 眼科用角膜厚測定器

- 眼圧計

- 細隙灯

- 検光子

- 波面収差計

- 光学式眼内測定システム

- 検眼鏡

- レンズメーター

- 角膜地形図システム

- 鏡面顕微鏡

- 検影鏡

- 機能別見通し(収益、百万米ドル、2021年~2033年)

- 画像診断装置

- 機能/視覚評価装置

- 基本臨床検査装置

- 調達/所有形態別見通し(収益、百万米ドル、2021年~2033年)

- 購入ベース/資本取得

- レンタル/リースモデル

- サブスクリプションベースモデル

- ハイブリッドモデル

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 白内障

- 硝子体網膜疾患

- 緑内障

- 屈折異常

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院・眼科クリニック

- 学術・研究機関

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1 セグメント定義

1.1.1 製品

1.1.2 機能

1.1.3 調達/所有権

1.1.4 用途

1.1.5 最終用途

1.1.6 地域範囲

1.1.7 推定値と予測期間

1.2 調査方法論

1.3 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューデータ

1.3.5.2. 欧州における一次インタビューデータ

1.3.5.3. アジア太平洋地域における一次インタビューデータ

1.3.5.4. ラテンアメリカ地域における一次インタビューデータ

1.3.5.5. 中東・アフリカ地域における一次インタビューデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 数量価格分析(モデル2)

1.6.4. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品別見通し

2.2.2. 機能別見通し

2.2.3. 調達/所有形態別見通し

2.2.4. 用途別見通し

2.2.5. 最終用途別見通し

2.2.6. 地域別見通し

2.3. 競争環境分析

第3章 眼科診断機器市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 技術進歩

3.2.1.2. 高齢化と慢性疾患

3.2.1.3. 眼科医療施設の拡大

3.2.2. 市場抑制要因分析

3.2.2.1. メンテナンス・校正上の課題

3.2.2.2. 熟練専門家の不足

3.3. 眼科診断機器市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 眼科診断機器市場:製品別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 眼科診断機器市場:製品動向分析

4.3. 製品別展望に基づく眼科診断機器市場 (百万米ドル)

4.4. 市場規模・予測およびトレンド分析(2021年~2033年)

4.5. 光干渉断層計スキャナー

4.5.1. 光干渉断層計スキャナー市場収益予測(2021年~2033年)(百万米ドル)

4.6. 眼底カメラ

4.6.1. 眼底カメラ市場収益予測(2021-2033年、百万米ドル)

4.7. 視野計/視野分析装置

4.7.1. 視野計/視野分析装置市場収益予測(2021-2033年、百万米ドル)

4.8. オートレフラクターおよび角膜曲率計

4.8.1. オートレフラクターおよび角膜曲率計市場収益予測(2021年~2033年、百万米ドル)

4.9. 眼科用超音波画像診断装置

4.9.1. 眼科用超音波画像診断装置市場収益予測(2021年~2033年、百万米ドル)

4.9.1.1. 眼科用Aスキャン超音波

4.9.1.1.1. 眼科用Aスキャン超音波市場収益予測と予測、2021年~2033年(百万米ドル)

4.9.1.2. 眼科用Bスキャン超音波

4.9.1.2.1. 眼科用Bスキャン超音波市場収益予測と推計、2021年~2033年(百万米ドル)

4.9.1.3. 眼科用超音波生体顕微鏡

4.9.1.3.1. 眼科用超音波生体顕微鏡市場収益予測(2021年~2033年、百万米ドル)

4.9.1.4. 眼科用角膜厚測定器

4.9.1.4. 1. 眼科用パキメーター市場収益予測(2021年~2033年、百万米ドル)

4.10. 眼圧計

4.10.1. 眼圧計市場収益予測(2021年~2033年、百万米ドル)

4.11. 細隙灯

4.11.1. 細隙灯市場の収益予測と見通し、2021年~2033年(百万米ドル)

4.12. 検影器

4.12.1. 検影器市場の収益予測と見通し、2021年~2033年(百万米ドル)

4.13. 波面収差計

4.13.1. 波面収差計市場収益予測と見通し、2021年~2033年(百万米ドル)

4.14. 光学式眼内距離測定システム

4.14.1. 光学式眼内距離測定システム市場収益予測(2021年~2033年、百万米ドル)

4.15. 検眼鏡

4.15.1. 検眼鏡市場収益予測(2021年~2033年、百万米ドル)

4.16. レンズメーター

4.16.1. レンズメーター市場収益予測(2021年~2033年、百万米ドル)

4.17. 角膜地形図システム

4.17.1. 角膜地形図システム市場収益予測(2021年~2033年、百万米ドル)

4.18. スペキュラー顕微鏡

4.18.1. スペキュラー顕微鏡市場収益予測(2021-2033年、百万米ドル)

4.19. レチノスコープ

4.19.1. レチノスコープシステム市場収益予測(2021-2033年、百万米ドル)

第5章 眼科診断機器市場: 機能別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 眼科診断機器市場:機能別動向分析

5.3. 眼科診断機器市場:機能別見通し(百万米ドル)

5.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

5.5. 画像診断装置

5.5.1. 画像診断装置市場収益予測(2021年~2033年、百万米ドル)

5.6. 機能/視覚評価装置

5.6.1. 機能/視覚評価装置市場収益予測(2021-2033年、百万米ドル)

5.7. 基本臨床検査装置

5.7.1. 基本臨床検査装置市場収益予測(2021-2033年、百万米ドル)

第6章 眼科診断機器市場:調達/所有状況の推定と傾向分析

6.1 セグメントダッシュボード

6.2 眼科診断機器市場:調達/所有動向分析

6.3 調達/所有別眼科診断機器市場見通し(百万米ドル)

6.4. 以下の市場規模・予測及びトレンド分析(2021年~2033年)

6.5. 購入ベース/資本取得

6.5.1. 購入ベース/資本取得市場収益予測(2021年~2033年、百万米ドル)

6.6. レンタル/リースモデル

6.6.1. レンタル/リースモデル市場収益予測(2021-2033年、百万米ドル)

6.7. サブスクリプションモデル

6.7.1. サブスクリプションモデル市場収益予測(2021-2033年、百万米ドル)

6.8. ハイブリッドモデル

6.8.1. ハイブリッドモデル市場収益予測(2021年~2033年、百万米ドル)

第7章 眼科診断機器市場:用途別予測と動向分析

7.1. セグメントダッシュボード

7.2. 眼科診断機器市場:用途別動向分析

7.3. 用途別眼科診断機器市場見通し (百万米ドル)

7.4. 以下の市場規模・予測およびトレンド分析(2021~2033年)

7.5. 白内障

7.5.1. 白内障市場収益予測(2021~2033年)(百万米ドル)

7.6. 硝子体網膜疾患

7.6.1. 硝子体網膜疾患市場収益予測(2021-2033年、百万米ドル)

7.7. 緑内障

7.7.1. 緑内障市場収益予測(2021-2033年、百万米ドル)

7.8. 屈折異常

7.8.1. 屈折異常市場収益予測(2021年~2033年、百万米ドル)

第8章 眼科診断機器市場:エンドユース別予測とトレンド分析

8.1. セグメントダッシュボード

8.2. 眼科診断機器市場:エンドユーザー動向分析

8.3. エンドユーザー別眼科診断機器市場見通し(百万米ドル)

8.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

8.5. 病院・眼科クリニック

8.5.1. 病院・眼科クリニック市場収益予測(2021-2033年、百万米ドル)

8.6. 学術・研究機関

8.6.1. 学術・研究機関市場収益予測(2021-2033年、百万米ドル)

8.7. その他

8.7.1. その他市場収益予測(2021年~2033年、百万米ドル)

第9章 眼科診断機器市場:地域別予測と動向分析

9.1. 地域別ダッシュボード

9.2. 地域別眼科診断機器市場の動向分析

9.3. 眼科診断機器市場:製品及び用途別地域別推定値とトレンド分析

9.4. 以下の市場規模・予測及びトレンド分析(2021~2033年)

9.5. 北米

9.5.1. 北米眼科診断機器市場予測(2021-2033年、百万米ドル)

9.5.2. 米国

9.5.2.1. 主要国の動向

9.5.2.2. 競争状況

9.5.2.3. 規制枠組み

9.5.2.4. 償還状況

9.5.2.5. 米国眼科診断機器市場規模予測(2021年~2033年、百万米ドル)

9.5.3. カナダ

9.5.3.1. 主要国の動向

9.5.3.2. 競争環境

9.5.3.3. 規制枠組み

9.5.3.4. 償還シナリオ

9.5.3.5. カナダ眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.5.4. メキシコ

9.5.4.1. 主要な国別動向

9.5.4.2. 競争環境

9.5.4.3. 規制枠組み

9.5.4.4. 償還シナリオ

9.5.4.5. メキシコ眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.5.5. 欧州

9.5.6. 欧州眼科診断機器市場規模予測(2021年~2033年、百万米ドル)

9.5.7. 英国

9.5.7.1. 主要国の動向

9.5.7.2. 競争状況

9.5.7.3. 規制枠組み

9.5.7.4. 償還シナリオ

9.5.7.5. 英国眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.5.8. ドイツ

9.5.8.1. 主要国の動向

9.5.8.2. 競争環境

9.5.8.3. 規制枠組み

9.5.8.4. 償還シナリオ

9.5.8.5. ドイツ眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.5.9. フランス

9.5.9.1. 主要国動向

9.5.9.2. 競争環境

9.5.9.3. 規制枠組み

9.5.9.4. 償還シナリオ

9.5.9.5. フランス眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.5.10. イタリア

9.5.10.1. 主要国動向

9.5.10.2. 競争環境

9.5.10.3. 規制枠組み

9.5.10.4. 償還シナリオ

9.5.10.5. イタリア眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.5.11. スペイン

9.5.11.1. 主要な国別動向

9.5.11.2. 競争環境

9.5.11.3. 規制枠組み

9.5.11.4. 償還シナリオ

9.5.11.5. スペイン眼科診断機器市場規模と予測、2021年~2033年(百万米ドル)

9.5.12. デンマーク

9.5.12.1. 主要国の動向

9.5.12.2. 競争環境

9.5.12.3. 規制枠組み

9.5.12.4. 償還シナリオ

9.5.12. 5. デンマーク眼科診断機器市場規模と予測、2021年~2033年(百万米ドル)

9.5.13. スウェーデン

9.5.13.1. 主要国動向

9.5.13.2. 競争状況

9.5.13.3. 規制枠組み

9.5.13.4. 償還シナリオ

9.5.13.5. スウェーデン眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.5.14. ノルウェー

9.5.14.1. 主要国の動向

9.5.14.2. 競争環境

9.5.14.3. 規制枠組み

9.5.14.4. 償還シナリオ

9.5.14.5. ノルウェー眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.6. アジア太平洋

9.6.1. アジア太平洋眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.6.2. 日本

9.6.2.1. 主要国動向

9.6.2.2. 競争環境

9.6.2.3. 規制枠組み

9.6.2.4. 償還シナリオ

9.6.2.5. 日本眼科診断機器市場規模予測(2021年~2033年、百万米ドル)

9.6.3. 中国

9.6.3.1. 主要国の動向

9.6.3.2. 競争状況

9.6.3.3. 規制枠組み

9.6.3.4. 償還シナリオ

9.6.3.5. 中国眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.6.4. インド

9.6.4.1. 主要国動向

9.6.4.2. 競争シナリオ

9.6.4.3. 規制枠組み

9.6.4.4. 償還シナリオ

9.6.4.5. インド眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.6.5. 韓国

9.6.5.1. 主要国動向

9.6.5.2. 競争状況

9.6.5.3. 規制枠組み

9.6.5.4. 償還シナリオ

9.6.5.5. 韓国眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.6.6. オーストラリア

9.6.6.1. 主要な国別動向

9.6.6.2. 競争環境

9.6.6.3. 規制枠組み

9.6.6.4. 償還シナリオ

9.6.6.5. オーストラリア眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.6.7. タイ

9.6.7.1. 主要国の動向

9.6.7.2. 競争環境

9.6.7.3. 規制の枠組み

9.6.7.4. 償還シナリオ

9.6.7.5. タイ眼科診断機器市場規模予測(2021年~2033年) (百万米ドル)

9.7. ラテンアメリカ

9.7.1. ラテンアメリカ眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.7.2. ブラジル

9.7.2.1. 主要国動向

9.7.2.2. 競争環境

9.7.2.3. 規制枠組み

9.7.2.4. 償還シナリオ

9.7.2.5. ブラジル眼科診断機器市場規模予測(2021年~2033年、百万米ドル)

9.7.3. アルゼンチン

9.7.3.1. 主要国動向

9.7.3.2. 競争状況

9.7.3.3. 規制枠組み

9.7.3.4. 償還シナリオ

9.7.3.5. アルゼンチン眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.8. 中東・アフリカ

9.8.1. 中東・アフリカ眼科診断機器市場規模と予測(2021年~2033年、百万米ドル)

9.8.2. 南アフリカ

9.8.2.1. 主要国の動向

9.8.2.2. 競争環境

9.8.2.3. 規制枠組み

9.8.2.4. 償還シナリオ

9.8.2.5. 南アフリカ眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.8.3. サウジアラビア

9.8.3.1. 主要国動向

9.8.3.2. 競争状況

9.8.3.3. 規制枠組み

9.8.3.4. 償還状況

9.8.3.5. サウジアラビア眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.8.4. アラブ首長国連邦

9.8.4.1. 主要国動向

9.8.4.2. 競争状況

9.8.4.3. 規制枠組み

9.8.4.4. 償還シナリオ

9.8.4.5. UAE眼科診断機器市場規模予測(2021-2033年、百万米ドル)

9.8.5. クウェート

9.8.5.1. 主要国動向

9.8.5.2. 競争環境

9.8.5.3. 規制枠組み

9.8.5.4. 償還シナリオ

9.8.5.5. クウェート眼科診断機器市場規模予測(2021-2033年、百万米ドル)

第10章 競争環境

10.1. 市場参加者の分類

10.2. 主要企業プロファイル

10.2.1. カールツァイスメディテックAG

10.2.1.1. 会社概要

10.2.1.2. 財務実績

10.2.1.3. 製品ベンチマーキング

10.2.1.4. 戦略的取り組み

10.2.2. ニデック株式会社

10.2.2.1. 会社概要

10.2.2.2. 財務実績

10.2.2.3. 製品ベンチマーキング

10.2.2.4. 戦略的取り組み

10.2.3. トプコン株式会社

10.2.3.1. 会社概要

10.2.3.2. 財務実績

10.2.3.3. 製品ベンチマーク

10.2.3.4. 戦略的取り組み

10.2.4. ハーク・シュトライト・グループ

10.2.4.1. 会社概要

10.2.4.2. 財務実績

10.2.4.3. 製品ベンチマーク

10.2.4.4. 戦略的取り組み

10.2.5. キヤノン株式会社

10.2.5.1. 会社概要

10.2.5.2. 財務実績

10.2.5.3. 製品ベンチマーク

10.2.5.4. 戦略的取り組み

10.2.6. ハイデルベルク・エンジニアリング社

10.2.6.1. 会社概要

10.2.6.2. 財務実績

10.2.6.3. 製品ベンチマーキング

10.2.6.4. 戦略的取り組み

10.2.7. Visionix USA Inc.

10.2.7.1. 会社概要

10.2.7.2. 財務実績

10.2.7.3. 製品ベンチマーキング

10.2.7.4. 戦略的取り組み

10.2.8. ライヒャルト・テクノロジーズ(AMETEK, Inc.)

10.2.8.1. 会社概要

10.2.8.2. 財務実績

10.2.8.3. 製品ベンチマーキング

10.2.8.4. 戦略的取り組み

10.2.9. HOYA株式会社

10.2.9.1. 会社概要

10.2.9.2. 財務実績

10.2.9.3. 製品ベンチマーキング

10.2.9.4. 戦略的取り組み

10.2.10. オプテックス株式会社

10.2.10.1. 会社概要

10.2.10.2. 財務実績

10.2.10.3. 製品ベンチマーキング

10.2.10.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 世界の眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表4. 世界の眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表5. 調達/所有形態別グローバル眼科診断機器市場、2021年 – 2033年(百万米ドル)

表6. 用途別世界眼科診断機器市場規模(百万米ドル)2021年~2033年

表7. 最終用途別世界眼科診断機器市場規模(百万米ドル)2021年~2033年

表8. 北米眼科診断機器市場、地域別、2021年~2033年(百万米ドル)

表9. 北米眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表10. 北米眼科診断機器市場、機能別、2021年~2033年、 (百万米ドル)

表11. 北米眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表12. 北米眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表13. 北米眼科診断機器市場、最終用途別、2021年~2033年(百万米ドル)

表14. 米国眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表15. 米国眼科診断機器市場、機能別、2021年~2033年 (百万米ドル)

表16. 米国眼科診断機器市場、調達/所有形態別、2021年~2033年 (百万米ドル)

表17. 米国眼科診断機器市場、用途別、2021年~2033年 (百万米ドル)

表18. 米国眼科診断機器市場、最終用途別、2021年~2033年 (百万米ドル)

表19. カナダ眼科診断機器市場、製品別、2021年~2033年 (百万米ドル)

表20. カナダ眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表21. カナダ眼科診断機器市場、調達/所有形態別、2021年~2033年 (百万米ドル)

表22. カナダ眼科診断機器市場、用途別、2021年~2033年 (百万米ドル)

表23. カナダ眼科診断機器市場、最終用途別、2021年~2033年 (百万米ドル)

表24. メキシコ眼科診断機器市場、製品別、2021年~2033年 (百万米ドル)

表25. メキシコ眼科診断機器市場、機能別、2021年 – 2033年(百万米ドル)

表26. メキシコ眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表27. メキシコ眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表28. メキシコ眼科診断機器市場、最終用途別、2021年~2033年(百万米ドル)

表29. 欧州眼科診断機器市場、国別、2021年~2033年(百万米ドル)

表30. 欧州眼科診断機器市場、製品別、2021年 – 2033年(百万米ドル)

表31. 欧州眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表32. 欧州眼科診断機器市場、調達/所有形態別、2021年~2033年 (百万米ドル)

表33. 欧州眼科診断機器市場、用途別、2021年~2033年 (百万米ドル)

表34. 欧州眼科診断機器市場、最終用途別、2021年~2033年 (百万米ドル)

表35. イギリス眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表36. イギリス眼科診断機器市場、機能別、2021年~2033年 (百万米ドル)

表37. 英国眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表38. 英国眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表39. 英国眼科診断機器市場、最終用途別、2021年~2033年(百万米ドル)

表40. ドイツ眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表41. ドイツ眼科診断機器市場、機能別、2021年~2033年 (百万米ドル)

表42. ドイツ眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表43. ドイツ眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表44. ドイツ眼科診断機器市場、最終用途別、2021年~2033年 (百万米ドル)

表45. フランス眼科診断機器市場、製品別、2021年~2033年 (百万米ドル)

表46. フランス眼科診断機器市場、機能別、2021年~2033年 (百万米ドル)

表47. フランス眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表48. フランス眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表49. フランス眼科診断機器市場、最終用途別、2021年~2033年(百万米ドル)

表50. イタリア眼科診断機器市場、製品別、2021年~2033年 (百万米ドル)

表51. イタリア眼科診断機器市場、機能別、2021年~2033年 (百万米ドル)

表52. イタリア眼科診断機器市場、調達/所有形態別、2021年~2033年 (百万米ドル)

表53. イタリア眼科診断機器市場、用途別、2021年~2033年 (百万米ドル)

表54. イタリア眼科診断機器市場、最終用途別、2021年~2033年 (百万米ドル)

表55. スペイン眼科診断機器市場、 製品別、2021年~2033年(百万米ドル)

表56. スペイン眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表57. スペイン眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表58. スペイン眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表59. スペイン眼科診断機器市場、最終用途別、2021年~2033年 (百万米ドル)

表60. ノルウェー眼科診断機器市場、製品別、2021年~2033年 (百万米ドル)

表61. ノルウェー眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表62. ノルウェー眼科診断機器市場、調達/所有形態別、2021年~2033年 (百万米ドル)

表63. ノルウェー眼科診断機器市場、用途別、2021年~2033年 (百万米ドル)

表64. ノルウェー眼科診断機器市場、最終用途別、2021年~2033年 (百万米ドル)

表65. スウェーデン眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表66. スウェーデン眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表67. スウェーデン眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表68. スウェーデン眼科診断機器市場、用途別、2021年~2033年 (百万米ドル)

表69. スウェーデン眼科診断機器市場、最終用途別、2021年~2033年(百万米ドル)

表70. デンマーク眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表71. デンマーク眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表72. デンマーク眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表73. デンマーク眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表74. デンマーク眼科診断機器市場、最終用途別、 2021 – 2033年(百万米ドル)

表75. アジア太平洋地域眼科診断機器市場、国別、2021 – 2033年(百万米ドル)

表76. アジア太平洋地域眼科診断機器市場、製品別、2021 – 2033年(百万米ドル)

表77. アジア太平洋地域眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表78. アジア太平洋地域眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表79. アジア太平洋地域眼科診断機器市場、用途別、 2021 – 2033 (百万米ドル)

表80. アジア太平洋地域眼科診断機器市場、最終用途別、2021 – 2033 (百万米ドル)

表81. 日本眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表82. 日本眼科診断機器市場、機能別、2021年 – 2033年(百万米ドル)

表83. 日本眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表84. 日本眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表85. 日本眼科診断機器市場、エンドユース別、2021年~2033年(百万米ドル)

表86. 中国眼科診断機器市場、製品別、2021年~2033年 (百万米ドル)

表87. 中国眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表 88. 中国の眼科診断機器市場、調達/所有権別、2021年~2033年(百万米ドル)

表 89. 中国の眼科診断機器市場、用途別、2021年~2033年 (百万米ドル)

表90. 中国眼科診断機器市場、最終用途別、2021年~2033年 (百万米ドル)

表91. インドの眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表92. インドの眼科診断機器市場、機能別、2021年~2033年 (百万米ドル)

表93. インド眼科診断機器市場、調達/所有形態別、2021年~2033年 (百万米ドル)

表94. インド眼科診断機器市場、用途別、2021年~2033年 (百万米ドル)

表95. インド眼科診断機器市場、最終用途別、2021年~2033年(百万米ドル)

表96. オーストラリア眼科診断機器市場、製品別、2021年~2033年 (百万米ドル)

表97. オーストラリア眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表98. オーストラリア眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表99. オーストラリア眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表100. オーストラリア眼科診断機器市場、最終用途別、2021年~2033年(百万米ドル)

表101. 韓国眼科診断機器市場、製品別、2021年~2033年 (百万米ドル)

表102. 韓国眼科診断機器市場、機能別、2021年~2033年 (百万米ドル)

表103. 韓国眼科診断機器市場、調達/所有形態別、2021年~2033年 (百万米ドル)

表104. 韓国眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表105. 韓国眼科診断機器市場、最終用途別、2021年~2033年(百万米ドル)

表106. タイ眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表107. タイ眼科診断機器市場、機能別、2021年~2033年 (百万米ドル)

表108. タイ眼科診断機器市場、調達/所有形態別、2021年~2033年 (百万米ドル)

表109. タイ眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表110. タイ眼科診断機器市場、最終用途別、2021年~2033年(百万米ドル)

表111. ラテンアメリカ眼科診断機器市場、国別、2021年 – 2033年(百万米ドル)

表112. ラテンアメリカ眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表113. ラテンアメリカ眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表114. ラテンアメリカ眼科診断機器市場、調達/所有形態別、2021年~2033年 (百万米ドル)

表115. ラテンアメリカ眼科診断機器市場、用途別、2021年~2033年 (百万米ドル)

表116. ラテンアメリカ眼科診断機器市場、最終用途別、2021年~2033年 (百万米ドル)

表117. ブラジル眼科診断機器市場、製品別、2021年~2033年 (百万米ドル)

表118. ブラジル眼科診断機器市場、機能別、2021年~2033年 (百万米ドル)

表119. ブラジル眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表120. ブラジル眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表121. ブラジル眼科診断機器市場、最終用途別、2021年~2033年(百万米ドル)

表122. アルゼンチン眼科診断機器市場、製品別、2021年~2033年 (百万米ドル)

表123. アルゼンチン眼科診断機器市場、機能別、2021年~2033年 (百万米ドル)

表124. アルゼンチン眼科診断機器市場、調達/所有形態別、2021年~2033年 (百万米ドル)

表125. アルゼンチン眼科診断機器市場、用途別、2021年~2033年 (百万米ドル)

表126. アルゼンチン眼科診断機器市場、最終用途別、2021年~2033年 (百万米ドル)

表127. 中東・アフリカ眼科診断機器市場、国別、2021年~2033年(百万米ドル)

表128. 中東・アフリカ眼科診断機器市場、製品別、 2021 – 2033年(百万米ドル)

表129. 中東・アフリカ眼科診断機器市場、機能別、2021 – 2033年(百万米ドル)

表130. 中東・アフリカ眼科診断機器市場、調達/所有形態別、2021 – 2033年(百万米ドル)

表131. 中東・アフリカ眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表132. 中東・アフリカ眼科診断機器市場、最終用途別、2021年~2033年 (百万米ドル)

表133. 南アフリカ眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表134. 南アフリカ眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表135. 南アフリカ眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表136. 南アフリカの眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表 137. 南アフリカの眼科診断機器市場、最終用途別、2021年~2033年 (百万米ドル)

表138. サウジアラビア眼科診断機器市場、製品別、2021年~2033年 (百万米ドル)

表139. サウジアラビア眼科診断機器市場、機能別、2021年~2033年 (百万米ドル)

表 140. サウジアラビアの眼科診断機器市場、調達/所有権別、2021年~2033年 (百万米ドル)

表141. サウジアラビア眼科診断機器市場、用途別、2021年~2033年 (百万米ドル)

表142. サウジアラビア眼科診断機器市場、最終用途別、2021年~2033年 (百万米ドル)

表143. アラブ首長国連邦(UAE)眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表144. アラブ首長国連邦(UAE)眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表145. UAE眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表146. UAE眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表147. アラブ首長国連邦(UAE)眼科診断機器市場、最終用途別、2021年~2033年(百万米ドル)

表148. クウェート眼科診断機器市場、製品別、2021年~2033年(百万米ドル)

表149. クウェート眼科診断機器市場、機能別、2021年~2033年(百万米ドル)

表150. クウェート眼科診断機器市場、調達/所有形態別、2021年~2033年(百万米ドル)

表151. クウェート眼科診断機器市場、用途別、2021年~2033年(百万米ドル)

表152. クウェート眼科診断機器市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 情報調達

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場策定と検証

図6 眼科診断機器市場のセグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 SWOT分析(要因別:政治・法規制、経済、技術)

図10 ポーターの5つの力分析

図11 眼科診断機器市場:製品別見通し(百万米ドル)

図12 眼科診断機器市場:製品別動向分析(2024年および2033年、百万米ドル)

図13 光干渉断層計スキャナー市場収益予測(2021-2033年、百万米ドル)

図14 眼底カメラ市場収益予測(2021-2033年、百万米ドル)

図15 視野計/視野分析装置市場収益推定値と予測、2021年~2033年(百万米ドル)

図16 オートレフラクターおよび角膜曲率計市場収益推定値と予測、2021年~2033年(百万米ドル)

図17 眼科用超音波イメージングシステム市場収益予測(2021-2033年、百万米ドル)

図18 眼科用Aスキャン超音波市場収益予測(2021-2033年、百万米ドル)

図19 眼科用Bスキャン超音波市場収益予測(2021-2033年、百万米ドル)

図20 眼科用超音波生体顕微鏡市場収益予測(2021-2033年、百万米ドル)

図21 眼科用パキメーター市場収益予測(2021-2033年、百万米ドル)

図22 眼圧計市場収益予測(2021-2033年、百万米ドル)

図23 細隙灯市場の収益予測(2021年~2033年、百万米ドル)

図24 検影器市場の収益予測(2021年~2033年、百万米ドル)

図25 波面収差計市場の収益予測(2021年~2033年、百万米ドル)

図26 光学式眼内距離測定システム市場収益予測(2021年~2033年、百万米ドル)

図27 検眼鏡市場収益予測(2021年~2033年、百万米ドル)

図28 レンズメーター市場収益予測(2021年~2033年、百万米ドル)

図29 角膜トポグラフィーシステム市場収益予測(2021-2033年、百万米ドル)

図30 スペキュラー顕微鏡市場収益予測(2021-2033年、百万米ドル)

図31 レチノスコープ市場収益予測(2021-2033年、百万米ドル) (百万米ドル)

図32 眼科診断機器市場、機能別見通し 主要ポイント (百万米ドル)

図33 眼科診断機器市場 機能別動向分析 2024年及び2033年 (百万米ドル)

図34 画像診断機器市場 収益予測と推計、2021年~2033年 (百万米ドル)

図35 機能/視覚評価装置市場 収益予測と見通し、2021年~2033年(百万米ドル)

図36 基礎臨床検査装置市場 収益予測と見通し、2021年~2033年(百万米ドル)

図37 眼科診断装置市場 調達/所有権見通し 主要ポイント(百万米ドル)

図38 眼科診断機器市場における調達/所有形態の推移分析 2024年及び2033年(百万米ドル)

図39 購入ベース/資本取得型市場の収益予測と推計、2021年~2033年(百万米ドル)

図40 レンタル/リースモデル市場収益推定値と予測、2021年~2033年(百万米ドル)

図41 サブスクリプションベースモデル市場収益推定値と予測、2021年~2033年(百万米ドル)

図42 ハイブリッドモデル市場収益予測(2021-2033年、百万米ドル)

図43 眼科診断機器市場:用途別見通しと主要ポイント(百万米ドル)

図44 眼科診断機器市場用途別動向分析(2024年及び2033年、百万米ドル)

図45 白内障市場収益予測と見通し、2021年~2033年(百万米ドル)

図46 硝子体網膜疾患市場収益予測と見通し、2021年~2033年(百万米ドル)

図47 緑内障市場収益予測と見通し、2021年~2033年(百万米ドル)

図48 屈折異常市場収益予測(2021-2033年、百万米ドル)

図49 眼科診断機器市場:エンドユース別見通し(百万米ドル)

図50 眼科診断機器市場:エンドユース別動向分析(2024年及び2033年、百万米ドル)

図51 病院・眼科クリニック市場収益予測(2021-2033年、百万米ドル)

図52 学術・研究機関市場収益予測(2021-2033年、百万米ドル)

図53 その他市場収益予測(2021-2033年、百万米ドル)

図54 眼科診断機器市場:地域別主要ポイント(百万米ドル)

図55 眼科診断機器市場の地域別見通し、2024年および2033年(百万米ドル)

図56 北米眼科診断機器市場の推定値と予測、2021年~2033年(百万米ドル)

図57 米国眼科診断機器市場予測と推計、2021年~2033年(百万米ドル)

図58 カナダ眼科診断機器市場予測と推計、2021年~2033年(百万米ドル)

図59 メキシコ眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図60 欧州眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図61 英国眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図62 ドイツ眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図63 フランス眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図64 スペイン眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図65 イタリア 眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図66 スウェーデン 眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図67 ノルウェーの眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図68 デンマークの眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図69 アジア太平洋地域の眼科診断機器市場規模予測(2021年~2033年、百万米ドル)

図70 中国の眼科診断機器市場規模予測(2021年~2033年、百万米ドル)

図71 日本の眼科診断機器市場規模予測(2021年~2033年、百万米ドル)

図72 インドの眼科診断機器市場規模予測(2021年~2033年、百万米ドル)

図73 韓国の眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図74 オーストラリアの眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図75 タイ眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図76 ラテンアメリカ眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図77 ブラジル眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図78 アルゼンチン眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図79 中東・アフリカ眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図80 南アフリカ眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図81 サウジアラビア眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図82 アラブ首長国連邦眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図83 クウェート眼科診断機器市場規模予測(2021-2033年、百万米ドル)

図84 主要新興企業/適応症変革企業/革新企業一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/