主要な市場動向とインサイト

- 北米の遺伝子合成(研究用途)市場は、2024年に世界市場の36.80%という最大のシェアを占めました。

- 米国の遺伝子合成(研究用途)産業は、予測期間中に大幅な成長が見込まれています。

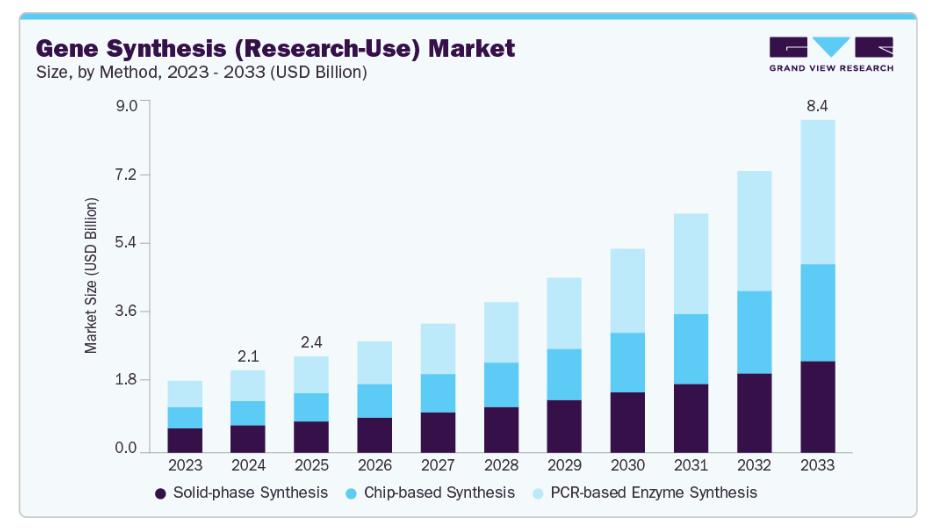

- 手段別では、PCRベースの遺伝子合成セグメントが2024年に最大の市場シェアを占めました。

- サービス別では、抗体DNA合成セグメントが2024年に61.48%の市場シェアで支配的でした。

- 用途別では、遺伝子・細胞療法開発セグメントが2024年に58.27%の最大の市場シェアを占めました。

市場規模と予測

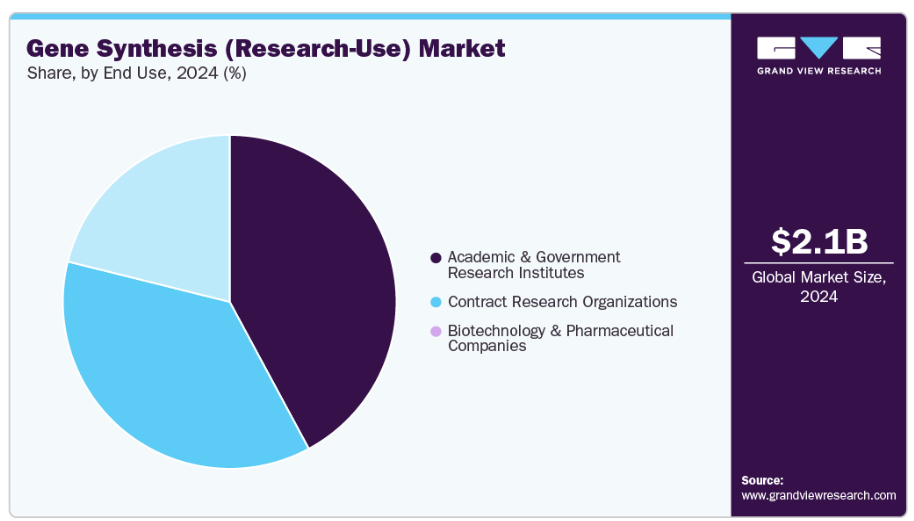

- 2024年市場規模:20億9,000万米ドル

- 2033年予測市場規模:83億9,000万米ドル

- CAGR(2025-2033年):16.8%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

さらに、遺伝子合成手順・技術における技術的進歩も、予測期間中のサービス需要を後押ししています。例えば、2022年4月には、ライフサイエンス研究ツール・サービスプロバイダーであるGenScript社が、この分野で最も先進的なDNA合成用半導体チップの発売を発表しました。このチップは最高のスループットを提供します。

技術革新がもたらす高速かつコスト効率の高い遺伝子合成

合成生物学技術の進歩は、遺伝子合成(研究用途)の分野を大きく変革し、より高速で正確、かつコスト効率の高いDNA合成プロセスを実現しています。自動化、エラー補正、次世代シーケンシング(NGS)統合の継続的な改善により、合成遺伝子構築の精度と拡張性が向上しました。これらの進展によりターンアラウンドタイムが大幅に短縮され、研究者はより短期間で複雑な遺伝子配列の設計と合成が可能となりました。さらに、AI駆動型設計ツールとクラウドベースのバイオインフォマティクスプラットフォームの統合により、ワークフロー効率が合理化され、研究スケジュールがさらに加速されるとともに、手動介入に伴うコストが削減されています。

ハイスループット合成プラットフォームと酵素的DNA組立法の採用は、生産能力をさらに強化し、ゲノミクス、合成生物学、タンパク質エンジニアリングなど様々な研究用途に向けた遺伝子の大規模合成を可能にしました。これらの技術革新は合成精度を向上させただけでなく、汚染リスクと材料の無駄を最小限に抑えています。その結果、研究機関やバイオテクノロジー企業は、前臨床試験、標的検証、mRNAワクチンや遺伝子治療などの先進的な治療候補物質の開発を支援するため、これらの進歩をますます活用しています。

さらに、遺伝子合成技術の効率性と手頃な価格の向上を目的とした継続的な研究開発努力が、予測期間中の市場拡大を牽引すると期待されています。学術機関、民間企業、政府系研究機関間の連携強化は、より長いDNA断片を高精度で生成可能な次世代合成プラットフォームの開発を促進しています。合成生物学、診断、精密医薬品など多様な応用分野におけるカスタム遺伝子構築体の需要が継続的に高まる中、合成生物学技術の進歩は、世界の遺伝子合成(研究用途)市場の持続的成長を支える主要な推進力であり続けるでしょう。

バイオテクノロジー分野における研究投資の増加と応用範囲の拡大

バイオテクノロジーおよびライフサイエンス研究への投資増加は、遺伝子合成(研究用途)市場の主要な推進要因です。先進国・新興国を問わず、政府や民間組織がゲノム研究、合成生物学、精密医薬品イニシアチブに多額の資金を投入しています。これらの投資は、遺伝子設計、分子診断、治療法開発におけるイノベーションを加速させ、学術研究、製薬、バイオテクノロジー研究分野における遺伝子合成技術の採用を促進しています。

さらに、ワクチン開発、酵素エンジニアリング、遺伝子回路設計などの分野における遺伝子合成の応用範囲の拡大が、市場需要を後押ししています。カスタマイズされた遺伝子配列を迅速に生成する能力により、研究者は新たな生物学的経路を探索し、様々な疾患に対する標的介入法を開発することが可能となっています。バイオテクノロジー研究が進化を続ける中、研究開発費の増加と遺伝子合成の応用分野の多様化は、今後も世界市場における主要な成長要因であり続けると予想されます。

市場の集中度と特性

遺伝子合成(研究用途)産業は、自動化、AI支援型遺伝子設計、エラー補正技術における継続的な進歩に牽引され、高い革新性を示しています。合成精度、スケーラビリティ、納期短縮の向上を目指す継続的な研究開発努力は、ゲノミクス、合成生物学、精密医療における最先端研究を支援する産業の能力をさらに強化しています。

遺伝子合成(研究用途)産業では、技術・グローバル展開・サービスポートフォリオの拡充を目指す企業を中心に、適度なM&A活動が見られます。戦略的買収は、先進的合成プラットフォームの統合、バイオインフォマティクス専門性の強化、エンドツーエンド研究ソリューションの拡充に焦点を当て、バイオテクノロジー・製薬・学術分野における需要増に対応しています。

規制は、バイオセーフティ、倫理的コンプライアンス、合成遺伝物質の責任ある利用を通じて、遺伝子合成(研究用)産業において極めて重要な役割を果たしています。これらは、悪用を防止し研究の完全性を維持するため、配列スクリーニング、データセキュリティ、物質取り扱いに関する基準を確立します。さらに、規制枠組みは透明性を促進し、合成生物学研究における国際協力を支援します。

遺伝子合成(研究用途)産業における製品拡充は、カスタマイズされたDNA構築体への需要増加、合成技術の進歩、多様な研究用途における合成遺伝子の採用拡大によって推進されています。各社は、進化する学術・産業研究ニーズに対応するため、ハイスループット合成サービス、遺伝子断片、最適化ベクターの導入により、継続的に製品ポートフォリオを拡充しています。

遺伝子合成(研究用途)産業における地域的拡大は、バイオテクノロジー研究のグローバル化進展、新興市場への投資増加、発展途上地域における先進的研究インフラの整備によって推進されています。各社は戦略的提携、現地協力、地域拠点の設置を通じて事業展開を拡大し、サービスアクセスの向上と世界的な研究需要の増加に対応しています。

手段別インサイト

PCRベース酵素合成手法セグメントは、2024年に36.97%の最大収益シェアを占め、予測期間において最速のCAGRで成長すると見込まれています。このセグメントの成長は、遺伝子合成の採用拡大と化学合成プロセスに伴う制約に起因しています。さらに、様々な領域における合成生物学の応用拡大に伴い、代替DNA合成手法への需要が高まっています。

固相合成セグメントも著しい成長を見せており、固相技術の継続的な進歩と様々な研究分野における応用拡大が牽引しています。この技術は、特にDNAやRNAといった核酸の修飾ポリマーおよび標準ポリマーの創出に活用可能です。こうした要因が予測期間中のセグメント成長を促進すると見込まれます。

サービスに関する洞察

抗体DNA合成セグメントは2024年においても支配的なシェアを維持し、収益ベースで61.48%を占めました。このセグメントの巨大な収益シェアは、抗体の開発・生産における遺伝子合成の有効性と効率性に起因しています。加えて、遺伝子合成のための先進技術の存在が市場成長を支えています。多くの事業者が抗体DNA合成サービスを提供しており、Synbio GENEWIZやGenScriptなどがその例です。

ウイルスDNA合成セグメントは、2025年から2033年にかけて19.7%という最も高いCAGRで成長すると予測されています。複数のウイルスDNA合成サービス用途が、予測期間中にこのセグメントを牽引すると見込まれています。このセグメントの著しい成長は、既存のウイルスサンプルに依存せずに実験室でウイルスDNAを構築できる能力と、ウイルスゲノムの合成が遺伝子機能の理解に役立つことに起因しています。

アプリケーションインサイト

遺伝子・細胞治療開発セグメントは2024年に58.27%の最大の収益シェアを占め、予測期間中に最も速いCAGRを示すと予想されます。このセグメントの成長は、遺伝子・細胞治療を促進するためのバイオテクノロジー企業による数多くの取り組みや、細胞・遺伝子治療の採用増加など、様々な要因に起因しています。

ワクチン開発セグメントは、予測期間中に著しいCAGRを記録すると見込まれています。この成長は、迅速なワクチン設計における合成遺伝子への需要増加、mRNAおよびDNAベースのワクチンへの研究開発投資の拡大、新興感染症への備えへの注目の高まりによって牽引されています。さらに、高スループットかつエラーのないDNAアセンブリを可能にする遺伝子合成技術の進歩が、このセグメントの市場拡大をさらに後押ししています。こうした要因が予測期間中のセグメント成長を促進すると見込まれます。

研究段階の洞察

臨床段階は2024年に76.35%という最大の収益シェアを占め、予測期間中に18.0%という最速のCAGRを示すと予想されます。このセグメントの成長は、遺伝子・細胞療法の増加と先進的治療法に関する臨床試験の増加に起因しています。さらに、遺伝子合成は診断と治療を変革することで、臨床研究の進展に重要な役割を果たしています。

研究段階セグメントにおいて、前臨床分野は予測期間中に著しいCAGRを記録すると見込まれます。この成長は、創薬初期段階、標的検証、毒性試験における合成遺伝子の採用増加に起因します。バイオテクノロジー企業や製薬企業による前臨床研究開発への投資拡大に加え、候補スクリーニング加速のためのカスタム遺伝子構築体への需要増加が、同セグメントの拡大をさらに推進しています。こうした要因が予測期間中のセグメント成長を牽引すると見込まれます。

エンドユース別インサイト

2024年時点で、学術・政府研究機関セグメントが42.13%の収益シェアで市場を支配しました。この優位性は、遺伝子合成を用いたモデル生物研究への積極的な関与によるものです。遺伝子合成技術の柔軟性と自動化が進んだことで、研究機関における本技術の採用が容易になりました。さらに、合成生物学および遺伝子合成に関する研究活動を行う大学や研究機関の存在が、セグメントの成長を支えると予想されます。

受託研究機関セグメントは、2025年から2033年にかけて19.1%という最も高いCAGRを記録すると予測されています。アウトソーシング慣行の増加とバイオテクノロジー企業の増加が、このセグメントの成長を支えています。加えて、GenScriptやEurofinsを含む多くのCROによるサービス拡充がセグメント成長を牽引しております。

地域別インサイト

北米の遺伝子合成(研究用途)市場は、2024年に36.80%のシェアで世界市場をリードしました。同地域では数多くの主要かつ確立された市場参加者が活動しており、合成生物学分野の発展が市場成長を促進しております。北米で事業を展開する主要市場参加者には、GenScript、Azenta, Inc. (GENEWIZ)、Boster Biological Technology、Twist Bioscience、ProteoGenix, Inc、Biomatik、ProMab Biotechnologies, Incなどが含まれます。

米国遺伝子合成(研究用)市場の動向

米国遺伝子合成(研究用)市場は、地域内の市場プレイヤーが地理的拡大、技術革新、新製品投入に注力しているため、競争が非常に激しい状況です。例えば、2021年11月には、遺伝子合成市場の主要企業であるGenScript社が、米国ニュージャージー州に高度に自動化された遺伝子合成センターを開設しました。この新施設は、パンデミックや貿易・関税規制の変更など不確実な状況が発生した場合に、米国のお客様への生産支援を提供することが可能です。主要企業によるこのような戦略は、予測期間中に同地域の市場成長を促進する可能性があります。

ヨーロッパにおける遺伝子合成(研究用途)市場の動向

ヨーロッパの遺伝子合成(研究用途)産業は、学術研究および商業研究における合成生物学ツールの採用拡大、バイオテクノロジー基盤の拡充、ならびにゲノミクスおよび分子生物学研究に対する政府資金の増加を背景に、着実な成長を遂げております。さらに、研究機関と遺伝子合成サービスプロバイダー間の連携強化、自動化技術およびエラー補正技術の進歩が相まって、地域全体の市場発展を加速させております。

英国の遺伝子合成(研究用途)市場は、強力なバイオテクノロジーエコシステム、先進的な研究インフラ、ゲノミクスおよびライフサイエンス分野への政府の多額の資金提供により、確固たる基盤を築いております。合成生物学における継続的な革新と、主要な学術・商業研究機関の存在が、同国の市場ポジションをさらに強化しております。

ドイツの遺伝子合成(研究用途)市場は、バイオテクノロジーおよびゲノミクス研究への堅調な投資と、学界と産業の強力な連携に支えられ、成長を続けております。同国の先進的な実験室インフラと合成生物学におけるイノベーションへの注力が、市場の拡大にさらに寄与しています。

アジア太平洋地域における遺伝子合成(研究用)市場の動向

アジア太平洋地域は、2025年から2033年にかけて18.2%という最も高いCAGR(年平均成長率)を示すと予想されています。この地域の成長は、合成生物学の研究活動や治療薬開発への関心の高まりによるものと見込まれています。さらに、市場の主要プレイヤーは同地域の国々に注力しています。例えば、ライフサイエンス研究サービスおよびツールを提供する企業であるGenScriptは、2023年2月にシンガポールでサービスを拡大しました。シンガポールの施設は、研究者向けに24時間体制の技術サポートを備えた遺伝子合成サービスの提供を目的としています。これらの要因が予測期間中の市場需要を牽引すると見込まれます。

中国の遺伝子合成(研究用途)市場は急速に成長しています。これは、バイオテクノロジー研究に対する政府の多額の資金提供、多数の遺伝子合成サービスプロバイダーの存在、合成生物学および精密医薬品における応用拡大に起因しています。さらに、自動化と費用対効果の高い合成技術の進歩が、市場の成長をさらに促進しています。

日本の遺伝子合成(研究用)市場は、ゲノム研究への強い注力、合成生物学への投資増加、自動化およびDNA合成技術の進歩により成長しています。加えて、政府の支援施策や学術機関とバイオテクノロジー企業との連携が、市場のさらなる拡大を促進しております。

中東アフリカ(MEA)における遺伝子合成(研究用)市場の動向

中東アフリカ(MEA)地域における遺伝子合成(研究用)産業は、バイオテクノロジーおよびライフサイエンス研究への注目の高まり、ゲノム研究能力構築に向けた政府施策の増加、そして国際機関との学術連携の拡大を背景に、新興市場として成長しております。さらに、医療イノベーションへの投資拡大と主要国における分子生物学研究所の段階的な整備が、同地域の市場成長を支えています。

クウェートの遺伝子合成(研究用)市場は、バイオテクノロジー研究への投資増加、医療イノベーションへの注目の高まり、科学研究インフラ強化に向けた政府施策を背景に、成長しつつあります。加えて、国際研究機関との連携が、同国における分子生物学能力の開発を支援しています。

主要遺伝子合成(研究用)企業の動向

遺伝子合成(研究用)産業は、技術革新と製品多様化を通じて市場成長に積極的に貢献する、複数の確立された企業と新興バイオテクノロジー企業の存在が特徴です。サーモフィッシャーサイエンティフィック社、ジェンスクリプト・バイオテック社、ツイスト・バイオサイエンス社、インテグレーテッドDNAテクノロジーズ(IDT)、バイオニア社などの主要企業は、先進的な合成プラットフォーム、幅広いサービス提供、強力な流通ネットワークにより、世界市場を支配しています。これらの企業は、合成精度の向上、納期短縮、研究用限定製品のポートフォリオ拡充に注力し続け、市場での地位強化を図っております。

主要市場参加者間では、提携、合併・買収(M&A)、地域展開といった戦略的取り組みが一般的です。例えば、主要企業は遺伝子編集、オリゴヌクレオチド合成、バイオインフォマティクスなどの専門技術を持つ中小企業の買収を通じて、技術能力の強化とイノベーションの加速を図っております。研究機関や学術研究所との連携も増加傾向にあり、合成生物学、分子診断、ワクチン開発など特定の研究用途に特化した先進的な遺伝子合成ツールの共同開発が可能となっています。

新興企業は、コスト効率の高い合成ソリューションの提供や、自動化・AIベースのプラットフォームの活用により、中小規模の研究機関からの需要増に対応し、存在感を高めています。これにより市場競争が激化し、既存企業は研究開発やデジタルトランスフォーメーションへのさらなる投資を促進されています。さらに、複数の企業がアジア太平洋地域、中東、ヨーロッパなどの高成長地域での事業拡大を進めており、ゲノミクスおよびバイオテクノロジー研究に対する政府資金の増加を活用しています。

全体として、遺伝子合成(研究用途)市場の競争環境は、より一層のイノベーション、協業、グローバルなアクセシビリティへと進化しています。市場リーダー企業は、継続的な技術革新とサービス拡充を通じて優位性を維持すると予想される一方、新規参入企業は機敏性と専門性によりニッチセグメントを獲得する可能性が高いです。合成遺伝子に対する研究需要が引き続き高まる中、産業はイノベーション主導の戦略と戦略的な市場統合に支えられ、持続的な成長が見込まれています。

主要遺伝子合成(研究用途)企業:

以下は、遺伝子合成(研究用途)市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- GenScript

- Azenta, Inc. (GENEWIZ)

- Boster Biological Technology

- Twist Bioscience

- ProteoGenix

- Biomatik

- ProMab Biotechnologies, Inc.

- Thermo Fisher Scientific, Inc.

- Integrated DNA Technologies, Inc. (Danaher)

- OriGene Technologies, Inc.

グローバル遺伝子合成(研究用途)市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけて、グローバル、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向を分析いたします。本調査では、グランドビューリサーチは、手段、サービス、用途、研究段階、最終用途、地域に基づいて、グローバル遺伝子合成(研究用途)市場レポートをセグメント化しております。

- 手段別見通し(収益、百万米ドル、2021年~2033年)

- 固相合成

- チップベース合成

- PCRベース酵素合成

- サービス別見通し(収益、百万米ドル、2021年~2033年)

- 抗体DNA合成

- ウイルスDNA合成

- その他

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 遺伝子・細胞治療開発

- ワクチン開発

- その他

- 研究段階別展望(収益、百万米ドル、2021年~2033年)

- 前臨床

- 臨床

- エンドユーザー別見通し(収益、百万米ドル、2021年~2033年)

- バイオテクノロジーおよび製薬企業

- 学術機関および政府系研究機関

- 受託研究機関

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 手段

1.1.2 サービス

1.1.3 アプリケーション

1.1.4 調査フェーズ

1.1.5 最終用途

1.2 市場定義

1.3. 情報分析

1.4. 市場策定とデータ可視化

1.5. データ検証と公開

1.6. 情報調達

1.6.1. 一次情報その他

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場モデル

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 市場変数、動向、及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場の展望

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場推進要因分析

3.3.1.1. 合成生物学市場への投資増加

3.3.1.2. 酵素的DNA合成プロセスの登場

3.3.1.3. DNA合成プラットフォームの技術的進歩

3.3.1.4. DNA合成・シーケンシングの価格低下

3.3.2. 市場抑制要因分析

3.3.2.1. 熟練専門家の不足

3.3.2.2. 遺伝子合成の誤用

3.4. 産業分析ツール

3.4.1. ポーターの5つの力分析

3.4.2. PESTLE分析

第4章 遺伝子合成(研究用途)市場:手段別推定値とトレンド分析

4.1. 手段セグメントダッシュボード

4.2. グローバル遺伝子合成(研究用途)市場:手段別動向分析

4.3. グローバル遺伝子合成(研究用途)市場規模とトレンド分析(手段別、2021年~2033年、百万米ドル)

4.4. 固相合成

4.4.1. 固相合成市場、2021年~2033年(百万米ドル)

4.5. チップベース合成

4.5.1. チップベース合成市場、2021年~2033年(百万米ドル)

4.6. PCRベース酵素合成

4.6.1. PCRベース酵素合成市場、2021年~2033年(百万米ドル)

第5章 遺伝子合成(研究用途)市場:サービス予測とトレンド分析

5.1. サービスセグメント概要

5.2. グローバル遺伝子合成(研究用途)市場:サービス動向分析

5.3. グローバル遺伝子合成(研究用途)市場規模と動向分析(サービス別、2021年~2033年、百万米ドル)

5.4. 抗体DNA合成

5.4.1. 抗体DNA合成市場、2021年~2033年(百万米ドル)

5.5. ウイルスDNA合成

5.5.1. ウイルスDNA合成市場、2021年~2033年(百万米ドル)

5.6. その他

5.6.1. その他市場、2021年~2033年(百万米ドル)

第6章 遺伝子合成(研究用途)市場:用途別推定値及び動向分析

6.1. 用途セグメントダッシュボード

6.2. グローバル遺伝子合成(研究用途)市場:用途別動向分析

6.3. グローバル遺伝子合成(研究用途)市場規模と動向分析(用途別、2021年~2033年、百万米ドル)

6.4. 遺伝子・細胞治療開発

6.4.1. 遺伝子・細胞治療開発市場(2021年~2033年、百万米ドル)

6.5. ワクチン開発

6.5.1. ワクチン開発市場、2021年~2033年(百万米ドル)

6.6. その他

6.6.1. その他市場、2021年~2033年(百万米ドル)

第7章 遺伝子合成(研究用)市場:研究段階別推定値及び動向分析

7.1. 研究段階セグメントダッシュボード

7.2. 世界の遺伝子合成(研究用途)市場:研究段階別動向分析

7.3. 世界の遺伝子合成(研究用途)市場規模および動向分析(研究段階別、2021年~2033年、百万米ドル)

7.4. 前臨床

7.4.1. 前臨床市場、2021年~2033年 (百万米ドル)

7.5. 臨床

7.5.1. 臨床市場、2021年~2033年(百万米ドル)

第8章 遺伝子合成(研究用途)市場:最終用途別推定値とトレンド分析

8.1. 最終用途セグメントダッシュボード

8.2. グローバル遺伝子合成(研究用途)市場:最終用途別動向分析

8.3. グローバル遺伝子合成 (研究用途)市場規模とトレンド分析、エンドユース別、2021年から2033年(百万米ドル)

8.4. グローバル遺伝子合成(研究用途)市場:エンドユース動向分析

8.5. バイオ医薬品・製薬企業

8.5.1. バイオ医薬品・製薬企業市場、2021年~2033年(百万米ドル)

8.6. 学術・政府研究機関

8.6.1. 学術・研究機関市場、2021年~2033年(百万米ドル)

8.7. 受託研究機関

8.7.1. 受託研究機関市場、2021年~2033年(百万米ドル)

第9章 遺伝子合成(研究用途)市場:地域別推定値と動向分析

9.1. 遺伝子合成(研究用途)市場:地域別展望

9.2. 北米

9.2.1. 北米における遺伝子合成(研究用途)市場の推定値および予測、2021年~2033年(百万米ドル)

9.2.2. 米国

9.2.2.1. 主要国の動向

9.2.2.2. 競争状況

9.2.2.3. 規制の枠組み

9.2.2.4. 米国遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.2.3. カナダ

9.2.3.1. 主要国の動向

9.2.3.2. 競争状況

9.2.3.3. 規制の枠組み

9.2.3.4. カナダ遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.2.4. メキシコ

9.2.4.1. 主要国の動向

9.2.4.2. 競争環境

9.2.4.3. 規制の枠組み

9.2.4.4. メキシコ遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.3. ヨーロッパ

9.3.1. ヨーロッパ遺伝子合成(研究用途)市場規模予測(2021年~2033年、百万米ドル)

9.3.2. ドイツ

9.3.2.1. 主要国の動向

9.3.2.2. 競争状況

9.3.2.3. 規制の枠組み

9.3.2.4. ドイツにおける遺伝子合成市場の推定値および予測、2021年~2033年(百万米ドル)

9.3.3. フランス

9.3.3.1. 主要国の動向

9.3.3.2. 競争環境

9.3.3.3. 規制の枠組み

9.3.3.4. フランスにおける遺伝子合成市場の推定値および予測、2021年~2033年(百万米ドル)

9.3.4. イギリス

9.3.4.1. 主要国の動向

9.3.4.2. 競争環境

9.3.4.3. 規制の枠組み

9.3.4.4. 英国における遺伝子合成市場の推定値および予測、2021年~2033年(百万米ドル)

9.3.5. イタリア

9.3.5.1. 主要な国別動向

9.3.5.2. 競争環境

9.3.5.3. 規制の枠組み

9.3.5.4. イタリア遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.3.6. スペイン

9.3.6.1. 主要な国別動向

9.3.6.2. 競争状況

9.3.6.3. 規制の枠組み

9.3.6.4. スペイン遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.3.7. デンマーク

9.3.7.1. 主要な国別動向

9.3.7.2. 競争環境

9.3.7.3. 規制の枠組み

9.3.7.4. デンマーク遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.3.8. スウェーデン

9.3.8.1. 主要な国別動向

9.3.8.2. 競争状況

9.3.8.3. 規制の枠組み

9.3.8.4. スウェーデン遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.3.9. ノルウェー

9.3.9.1. 主要な国別動向

9.3.9.2. 競争環境

9.3.9.3. 規制の枠組み

9.3.9.4. ノルウェー遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.4. アジア太平洋地域

9.4.1. アジア太平洋地域遺伝子合成(研究用途)市場規模予測(2021年~2033年、百万米ドル)

9.4.2. 日本

9.4.2.1. 主要国の動向

9.4.2.2. 競争環境

9.4.2.3. 規制の枠組み

9.4.2.4. 日本遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.4.3. 中国

9. 4.3.1. 主要国の動向

9.4.3.2. 競争環境

9.4.3.3. 規制の枠組み

9.4.3.4. 中国遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.4.4. インド

9.4.4.1. 主要国の動向

9.4.4.2. 競争環境

9.4.4.3. 規制の枠組み

9.4.4.4. インド遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.4.5. オーストラリア

9.4.5.1. 主要な国別動向

9.4.5.2. 競争状況

9.4.5.3. 規制の枠組み

9.4.5.4. オーストラリア遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.4.6. 韓国

9.4.6.1. 主要国の動向

9.4.6.2. 競争状況

9.4.6.3. 規制の枠組み

9.4.6.4. 韓国遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.4.7. タイ

9.4.7.1. 主要国動向

9.4.7.2. 競争環境

9.4.7.3. 規制枠組み

9.4.7.4. タイ遺伝子合成市場規模予測(2021年~2033年 (百万米ドル)

9.5. ラテンアメリカ

9.5.1. ラテンアメリカ遺伝子合成(研究用途)市場規模予測(2021年~2033年)(百万米ドル)

9.5.2. ブラジル

9.5.2.1. 主要国の動向

9.5.2.2. 競争環境

9.5.2.3. 規制枠組み

9.5.2.4. ブラジル遺伝子合成市場予測(2021年~2033年、百万米ドル)

9.5.3. アルゼンチン

9.5.3.1. 主な国別動向

9.5.3.2. 競争環境

9.5.3.3. 規制枠組み

9.5.3.4. アルゼンチン遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.6. 中東・アフリカ

9.6.1. 中東・アフリカ遺伝子合成(研究用途)市場規模予測(2021年~2033年、百万米ドル)

9.6.2. サウジアラビア

9.6.2.1. 主要国の動向

9.6.2.2. 競争環境

9.6.2.3. 規制枠組み

9.6.2.4. サウジアラビア遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

9.6.3. 南アフリカ

9.6.3.1. 主な国の動向

9.6.3.2. 競争状況

9.6.3.3. 規制の枠組み

9.6.3.4. 南アフリカの遺伝子合成市場の見積もりと予測、2021年~2033年(百万米ドル)

9.6.4. アラブ首長国連邦

9.6.4.1. 主な国の動向

9.6.4.2. 競争状況

9.6.4.3. 規制枠組み

9.6.4.4. アラブ首長国連邦(UAE)遺伝子合成市場規模推計と予測(2021年~2033年、百万米ドル)

9.6.5. クウェート

9.6.5.1. 主な国別動向

9.6.5.2. 競争状況

9.6.5.3. 規制枠組み

9.6.5.4. クウェート遺伝子合成市場規模予測(2021年~2033年、百万米ドル)

第10章 競争環境

10.1. 企業分類

10.2. 戦略マッピング

10.3. 企業ポジショニング分析(2024年)

10.4. 企業プロファイル/リスト

10.4.1. GenScript

10.4.1.1. 概要

10.4.1.2. 財務実績

10.4.1.3. 手段ベンチマーキング

10.4.1.4. 戦略的取り組み

10.4.2. Azenta, Inc. (GENEWIZ)

10.4.2.1. 概要

10.4.2.2. 財務実績

10.4.2.3. 手段のベンチマーク

10.4.2.4. 戦略的取り組み

10.4.3. ボーサー・バイオロジカル・テクノロジー

10.4.3.1. 概要

10.4.3.2. 財務実績

10.4.3.3. 手段のベンチマーク

10.4.3.4. 戦略的取り組み

10.4.4. ツイスト・バイオサイエンス

10.4.4.1. 概要

10.4.4.2. 財務実績

10.4.4.3. 手段のベンチマーク

10.4.4.4. 戦略的取り組み

10.4.5. プロテオジェニックス社

10.4.5.1. 概要

10.4.5.2. 財務実績

10.4.5.3. 手段のベンチマーク

10.4.5.4. 戦略的取り組み

10.4.6. Biomatik

10.4.6.1. 概要

10.4.6.2. 財務実績

10.4.6.3. 手段のベンチマーク

10.4.6.4. 戦略的取り組み

10.4.7. ProMab Biotechnologies, Inc.

10.4.7.1. 概要

10.4.7.2. 財務実績

10.4.7.3. 手段ベンチマーキング

10.4.7.4. 戦略的取り組み

10.4.8. サーモフィッシャーサイエンティフィック社

10.4.8.1. 概要

10.4.8.2. 財務実績

10.4.8.3. 手段ベンチマーキング

10.4.8.4. 戦略的取り組み

10.4.9. インテグレーテッド・DNA・技術社(ダナハー)

10.4.9.1. 概要

10.4.9.2. 財務実績

10.4.9.3. 手段ベンチマーキング

10.4.9.4. 戦略的イニシアチブ

10.4.10. OriGene Technologies, Inc.

10.4.10.1. 概要

10.4.10.2. 財務実績

10.4.10.3. 手段ベンチマーキング

10.4.10.4. 戦略的イニシアチブ

表一覧

表 1 二次情報源一覧

表 2 略語一覧

表 3 手段別グローバル遺伝子合成(研究用途)市場、2021年~2033年(百万米ドル)

表4 サービス別グローバル遺伝子合成(研究用途)市場規模(2021年~2033年、百万米ドル)

表5 最終用途別グローバル遺伝子合成(研究用途)市場規模(2021年~2033年、百万米ドル)

表6 研究段階別グローバル遺伝子合成(研究用途)市場規模(2021年~2033年、百万米ドル) (百万米ドル)

表7 用途別グローバル遺伝子合成(研究用途)市場、2021年~2033年(百万米ドル)

表8 北米遺伝子合成(研究用途)市場、手段別、2021年~2033年(百万米ドル)

表9 北米遺伝子合成(研究用途)市場、サービス別、2021年~2033年(百万米ドル)

表10 北米における遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表11 北米における遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表12 北米における遺伝子合成市場(研究用途):用途別、2021年~2033年 (百万米ドル)

表13 米国における遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表14 米国における遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表15 米国における遺伝子合成 (研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表16 米国遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表17 米国遺伝子合成(研究用途)市場:研究段階別、2021年~2033年 (百万米ドル)

表18 カナダにおける遺伝子合成(研究用途)市場:手段別(2021年~2033年)(百万米ドル)

表19 カナダにおける遺伝子合成(研究用途)市場:サービス別(2021年~2033年)(百万米ドル)

表20 カナダにおける遺伝子合成(研究用途)市場:最終用途別(2021年~2033年)(百万米ドル)

表21 カナダにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表22 カナダにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表23 メキシコにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年 (百万米ドル)

表24 メキシコにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表25 メキシコにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表26 メキシコにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表27 メキシコにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表28 ヨーロッパにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表29 ヨーロッパにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表30 ヨーロッパにおける遺伝子合成(研究用途)市場:最終用途別、2021年 – 2033年(百万米ドル)

表31 ヨーロッパにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表32 ヨーロッパにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表33 英国における遺伝子合成(研究用途)市場:最終用途別、2021年 – 2033年(百万米ドル)

表34 イギリスにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表35 イギリスにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年 (百万米ドル)

表36 英国における遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表37 英国における遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表38 ドイツにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年 (百万米ドル)

表39 ドイツにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表40 ドイツにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年 (百万米ドル)

表41 ドイツにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表42 ドイツにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表43 フランスにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表44 フランスにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表45 フランスにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表46 フランスにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表47 フランスにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表48 イタリアにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表49 イタリアにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表50 イタリアにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表51 イタリアにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表52 イタリアにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年 (百万米ドル)

表53 スペインにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表54 スペインにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表55 スペインにおける遺伝子合成 (研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表56 スペイン遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表57 スペインにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表58 デンマークにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表59 デンマークにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表60 デンマークにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表61 デンマークにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表62 デンマークにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年 (百万米ドル)

表63 スウェーデンにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表64 スウェーデンにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表65 スウェーデンにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表66 スウェーデンにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年 (百万米ドル)

表67 スウェーデンにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表68 ノルウェーにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表69 ノルウェーにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年 (百万米ドル)

表70 ノルウェーにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表71 ノルウェーにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表72 ノルウェー遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表73 アジア太平洋地域遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表74 アジア太平洋地域遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表75 アジア太平洋地域における遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表76 アジア太平洋地域における遺伝子合成(研究用途)市場:研究段階別、2021年~2033年 (百万米ドル)

表77 アジア太平洋地域における遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表78 日本における遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表79 日本における遺伝子合成(研究用途) 手段別市場規模(2021年~2033年)(百万米ドル)

表80 日本における遺伝子合成(研究用途)市場:サービス別(2021年~2033年)(百万米ドル)

表81 日本における遺伝子合成(研究用途)市場:用途別(2021年~2033年)(百万米ドル)

表82 日本における遺伝子合成(研究用途)市場:研究用途別、2021年~2033年(百万米ドル)

表83 中国における遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表84 中国における遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表85 中国遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表86 中国遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表87 中国遺伝子合成(研究用途)市場:研究段階別、2021年~2033年 (百万米ドル)

表88 インド遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表89 インド遺伝子合成(研究用途)市場:サービス別、2021年~2033年

(百万米ドル)

表90 インド遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表91 インド遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表92 インドにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表93 オーストラリアにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年 (百万米ドル)

表94 オーストラリアにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表95 オーストラリアにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表96 オーストラリアにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年 (百万米ドル)

表97 オーストラリアにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表98 タイにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表99 タイにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年 (百万米ドル)

表100 タイにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表101 タイにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表102 タイにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表103 韓国における遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表104 韓国における遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表105 韓国における遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表106 韓国における遺伝子合成(研究用途)市場:用途別(2021年~2033年、百万米ドル)

表107 韓国における合成市場:研究段階別(2021年~2033年、百万米ドル)

表108 ラテンアメリカにおける遺伝子合成(研究用途)市場:手段別(2021年~2033年、百万米ドル)

表109 ラテンアメリカにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表110 ラテンアメリカにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表111 ラテンアメリカにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表112 ラテンアメリカにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表113 ブラジルにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表114 ブラジルにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表115 ブラジルにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表116 ブラジルにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表117 ブラジルにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表118 アルゼンチンにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表119 アルゼンチンにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表120 アルゼンチンにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表121 アルゼンチンにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表122 アルゼンチンにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表123 中東・アフリカにおける遺伝子合成(研究用途)市場:手段別、2021年 – 2033年(百万米ドル)

表124 中東・アフリカにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表125 中東・アフリカにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表126 中東・アフリカにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年 (百万米ドル)

表127 中東・アフリカにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表128 サウジアラビアにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表129 サウジアラビアにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表130 サウジアラビアにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表131 サウジアラビアにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表132 サウジアラビアにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年 (百万米ドル)

表133 南アフリカにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表134 南アフリカにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年

(百万米ドル)

表135 南アフリカにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年 (百万米ドル)

表136 南アフリカにおける遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表137 南アフリカにおける遺伝子合成(研究用途)市場:研究段階別、2021年~2033年(百万米ドル)

表138 アラブ首長国連邦における遺伝子合成(研究用途)市場:手段別、2021年~2033年 (百万米ドル)

表139 アラブ首長国連邦における遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表140 アラブ首長国連邦における遺伝子合成(研究用途)市場:最終用途別、2021年~2033年(百万米ドル)

表141 アラブ首長国連邦における遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表142 アラブ首長国連邦における遺伝子合成(研究用途)市場:研究段階別、2021年~2033年 (百万米ドル)

表143 クウェートにおける遺伝子合成(研究用途)市場:手段別、2021年~2033年(百万米ドル)

表144 クウェートにおける遺伝子合成(研究用途)市場:サービス別、2021年~2033年(百万米ドル)

表145 クウェートにおける遺伝子合成(研究用途)市場:最終用途別、2021年~2033年 (百万米ドル)

表146 クウェート遺伝子合成(研究用途)市場:用途別、2021年~2033年(百万米ドル)

表147 クウェート遺伝子合成(研究用途)市場:研究段階別、2021年~2033年 (百万米ドル)

表148 参加企業の概要

表149 財務実績

表150 拡大中の主要企業

表151 買収中の主要企業

表152 提携中の主要企業

表153 新製品・サービスを発表中の主要企業

表154 パートナーシップを結んでいる主要企業

表155 その他の戦略を実施する主要企業

図表一覧

図1 グローバル遺伝子合成(研究用途)市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 プライマリ調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場策定と検証

図10 商品フロー分析

図11 市場概況

図12 セグメント概況

図13 競争環境概況

図14 市場動向と展望

図15 ポーターの5つの力分析

図16 PESTLE分析

図17 世界の遺伝子合成(研究用途)市場:手段別見通しと主なポイント

図18 世界の遺伝子合成(研究用途)市場:手段別動向分析

図19 固相合成市場、2021年~2033年(百万米ドル)

図20 チップベース合成市場、

図21 PCRベース酵素合成市場、2021年~2033年(百万米ドル)図22 グローバル遺伝子合成(研究用途)市場:サービス展望と主要ポイント

図23 グローバル遺伝子合成(研究用途)市場:サービス動向分析図24 抗体DNA合成市場、2021年~2033年(百万米ドル)図25 ウイルスDNA合成市場、2021年~2033年(百万米ドル)

図24 抗体DNA合成市場、2021年~2033年(百万米ドル)

図25 ウイルスDNA合成市場、2021年~2033年(百万米ドル)

図26 その他市場、2021年~2033年(百万米ドル)

図27 世界の遺伝子合成(研究用途)市場:用途別見通しと主なポイント

図28 世界の遺伝子合成(研究用途)市場:用途別動向分析

図29 遺伝子・細胞治療開発市場、2021年~2033年(百万米ドル)

図30 ワクチン開発市場、2021年~2033年(百万米ドル)

図31 その他市場、2021年~2033年(百万米ドル)

図32 グローバル遺伝子合成(研究用途)市場:最終用途別見通しと主なポイント

図33 グローバル遺伝子合成(研究用途)市場:最終用途別動向分析

図34 バイオテクノロジーおよび製薬企業市場、2021年~2033年(百万米ドル)

図35 学術機関および政府研究機関市場、2021年~2033年(百万米ドル)

図36 受託研究機関市場、2021年~2033年(百万米ドル)

図37 グローバル遺伝子合成(研究用途)市場:研究段階の見通しと主なポイント

図38 グローバル遺伝子合成(研究用途)市場:研究段階の動向分析

図39 非臨床市場、2021年~2033年(百万米ドル)

図40 臨床市場、2021年~2033年(百万米ドル)

図41 地域別市場:主なポイント

図42 北米遺伝子合成(研究用途)市場規模予測、2021年~2033年(百万米ドル)

図43 米国遺伝子合成(研究用途)市場規模予測、2021年~2033年(百万米ドル)

図44 主要国の動向

図45 カナダにおける遺伝子合成(研究用途)市場の推定値および予測、2021年~2033年(百万米ドル)

図46 主要国の動向

図47 ヨーロッパにおける遺伝子合成(研究用途)市場の推定値および予測、2021年~2033年(百万米ドル)

図48 英国における遺伝子合成(研究用途)市場の推定値および予測、2021年~2033年(百万米ドル)

図49 主要国の動向

図50 ドイツにおける遺伝子合成(研究用途)市場の推定値および予測、2021年~2033年(百万米ドル)

図51 主要国の動向

図52 フランスにおける遺伝子合成(研究用途)市場の推定値および予測、2021年~2033年(百万米ドル)

図53 主要国の動向

図54 スペインにおける遺伝子合成(研究用途)市場の推定値および予測、2021年~2033年(百万米ドル)

図55 主要国の動向

図56 イタリアにおける遺伝子合成(研究用途)市場の推定値および予測、2021年~2033年(百万米ドル)

図57 主要国の動向

図58 デンマークにおける遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図59 主要国の動向

図60 スウェーデンにおける遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図61 主要国の動向

図62 ノルウェーにおける遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図63 主要国の動向

図64 アジア太平洋地域における遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図65 日本における遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図66 主要国の動向

図67 中国における遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図68 主要国の動向

図69 インドにおける遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図70 主要国の動向

図71 オーストラリアにおける遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図72 主要国の動向

図73 タイにおける遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図74 主要国の動向

図75 韓国における遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図76 主要国の動向

図77 ラテンアメリカにおける遺伝子合成(研究用途)市場の推定値および予測、2021年~2033年(百万米ドル)

図78 ブラジルにおける遺伝子合成(研究用途)市場の推定値および予測、2021年~2033年 (百万米ドル)

図79 主要国の動向

図80 メキシコにおける遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図81 主要国の動向

図82 アルゼンチンにおける遺伝子合成(研究用途)市場の推定値および予測、2021年~2033年(百万米ドル)

図83 主要国の動向

図84 中東・アフリカにおける遺伝子合成(研究用途)市場の推定値および予測、2021年~2033年(百万米ドル)

図85 主要国の動向

図86 南アフリカにおける遺伝子合成(研究用途)市場の推定値および予測、2021年~2033年 (百万米ドル)

図87 主要国の動向

図88 サウジアラビアにおける遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図89 主要国の動向

図90 アラブ首長国連邦における遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図91 主要国の動向

図92 クウェートにおける遺伝子合成(研究用途)市場の推定値と予測、2021年~2033年(百万米ドル)

図93 主要国の動向

図94 市場参加者の分類

図95 企業別市場シェア分析、2024年

図96 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/