主要市場動向とインサイト

- 2024年、アジア太平洋地域の治療機器受託製造市場は世界市場の37.90%を占め、最大のシェアを獲得した。

- インドの治療機器受託製造業界は、予測期間中に大幅な成長が見込まれる。

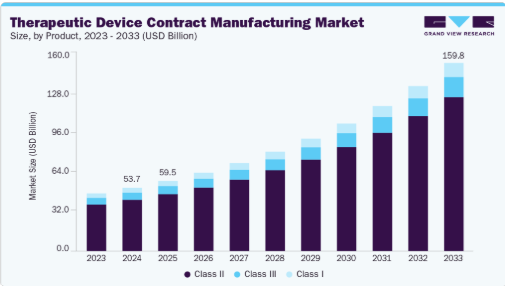

- 製品別では、クラスIIセグメントが2024年に81.25%の最大の収益シェアで市場をリードした。

- サービス別では、2024年にアクセサリー製造セグメントが最大の収益シェアで市場をリードした。

- 治療領域別では、2024年に心血管デバイスセグメントが最大の収益シェアを獲得した。

市場規模と予測

- 2024年市場規模:536億6000万米ドル

- 2033年予測市場規模:1597億6000万米ドル

- CAGR(2025-2033年):13.15%

- アジア太平洋地域:2024年最大の市場

技術的進歩

製造プロセスにおける著しい技術的進歩に牽引され、業界は急速な成長を遂げている。積層造形(3Dプリンティング)、精密CNC加工、微細加工、高度な成形技術などの革新により、CMO(受託製造機関)はより高い精度と短いリードタイムで、高度に複雑な患者特異的デバイスを生産可能となった。治療用デバイスへの電子部品、センサー、ウェアラブル技術の統合は、高度な組立・品質管理プロセスへの需要をさらに増加させている。さらに、自動化、AI駆動のプロセス監視、リアルタイムデータ分析により、生産効率が向上し、欠陥が減少するとともに、ISO 13485やFDA要件などの厳格な規制基準への準拠が確保されています。これらの技術的発展は製品品質を向上させるだけでなく、CMOがカスタマイズされた高付加価値ソリューションを提供することを可能にし、競争優位性を創出するとともに、先進国市場と新興市場の両方で新たな成長機会を開いています。

製品インサイト

製品別では、市場はクラスI、クラスII、クラスIIIに区分される。2024年にはクラスIIセグメントが81.25%と最大の市場シェアを占めた。この成長は主に、輸液ポンプ、診断用画像装置、整形外科用機器など、一般的にクラスIIに分類される中程度の複雑さを有する治療用デバイスの普及拡大に起因する。これらの機器は中程度の規制監視を必要とするため、製造と市場投入が容易であり、受託製造業者にとって大きな収益機会を提供している。

一方、クラスIセグメントは、手術器具、包帯、基本的な医療用ディスポーザブル製品など、低リスクで必須の治療機器に対する需要の増加により、大幅な成長が見込まれている。これらの機器は規制要件が簡素で製造複雑度が低いため、特にスタートアップや中小規模の医療機器メーカーにとって受託製造の非常に魅力的な対象となっている。

サービス別インサイト

サービス別では、市場はアクセサリー製造、組立製造、部品製造、機器本体製造、包装・表示、その他に区分される。2024年にはアクセサリー製造セグメントが最大のシェアを占めた。この市場優位性は、カテーテル、チューブセット、コネクター、センサーアタッチメントなど、治療機器をサポートする補完部品や追加機器への高い需要によるものです。これらの付属品は主要治療機器の適切な機能と使用性に不可欠であり、受託製造業者にとって継続的な収益源となっています。さらに、付属品の生産は標準化されたプロセスと適度な規制監視を伴うことが多く、CMO(受託製造機関)が効率的に大量生産を実現できる要因となっています。

さらに、デバイス製造セグメントは予測期間中に最も高いCAGRで成長すると見込まれています。このセグメントの成長は、専門的な製造ノウハウを必要とする、埋め込み型、輸液ポンプ、ウェアラブル医療機器などの完全組み立て済みで高付加価値の治療用デバイスに対する需要の高まりによるものです。OEMによるエンドツーエンドのデバイス生産の受託製造業者へのアウトソーシングの増加により、企業は設備投資を削減し、市場投入までの時間を短縮し、先進的な製造技術を活用することが可能になります。

治療領域別インサイト

治療領域に基づき、市場は心血管デバイス、整形外科デバイス、眼科デバイス、呼吸器デバイス、外科用器具、歯科、その他に分類される。心血管デバイスセグメントは、世界の治療用デバイス受託製造市場において最大の収益シェアを占めています。この優位性は、心不全、冠動脈疾患、不整脈など、世界的に心血管疾患の有病率が高いことに起因しており、ステント、ペースメーカー、心臓弁、カテーテルなどのデバイスの需要を牽引しています。

一方、眼科デバイスセグメントは、予測期間中に大幅な成長が見込まれています。この市場の成長は、特に高齢化人口において、白内障、緑内障、加齢黄斑変性、糖尿病網膜症などの眼疾患の有病率が増加していることに起因する。眼内レンズ、眼科手術器具、診断用画像装置などの高度な矯正・外科用デバイスの需要増加が、市場の拡大をさらに加速させている。

エンドユース別分析

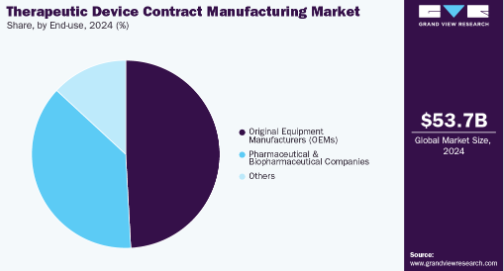

エンドユースに基づき、市場はOEM(オリジナル・エクイップメント・メーカー)、製薬・バイオ医薬品企業、その他に分類される。2024年時点でOEMセグメントが最大の市場シェアを占めた。この成長は、医療機器メーカーがコスト効率と生産規模拡大のために受託製造に大きく依存していることに起因する。OEMは、専門的なCMOが提供する高度な技術力、規制に関する専門知識、品質保証プロセスを活用するため、製造を外部委託することが多い。これにより、研究開発やマーケティングといった中核業務に注力しつつ、製品のタイムリーな発売と市場拡大を確保できる。

さらに、製薬・バイオ医薬品企業セグメントは、予測期間中に著しいCAGRで成長すると予想される。このセグメントは、輸液ポンプ、インスリンペン、複合製品など、特殊な製造能力を必要とする薬剤送達システムとの治療用デバイスの統合が進んでいることに牽引されている。さらに、製薬・バイオ医薬品分野における研究開発活動と製品パイプラインの増加が、高品質で規制準拠の治療用デバイスを大規模に生産する受託製造業者への需要を生み出している。

地域別インサイト

北米の治療用デバイス受託製造市場は、予測期間中に著しいCAGRを記録すると予測されている。これは、技術進歩、先端医療機器への需要拡大、確立された医療インフラの存在、ならびに医療機器メーカーにおける業務コスト削減のためのアウトソーシング需要増加に起因する。これにより効率性・革新性が促進され、研究開発コストの削減が見込まれる。さらに、3Dプリンティング、自動化、ロボティクス、AI駆動プロセスといった技術の採用拡大が、高メンテナンス性と効率性を備えたシステムへの需要を牽引し、治療用機器受託製造サービスの必要性を高めている。

米国治療機器受託製造市場の動向

2024年時点で米国治療機器受託製造市場は最大のシェアを占めた。米国医療機器産業は多様な医療機器製品を製造しており、各種疾患の診断・治療能力を向上させる新医療技術開発において重要な役割を担っている。医療機器製造を外部委託するOEMの増加、革新的な薬剤選択肢への需要拡大、疾病有病率の上昇、提携関係の急増、特定治療領域向け新機器の研究開発を主業務とする多様な企業の存在が、サービス需要の増加を牽引している。

欧州治療機器受託製造市場の動向

欧州の治療機器受託製造市場は、バイオ医薬品製品の需要増加と、資源・コスト最適化への注力強化により、大幅な成長が見込まれる。これによりイノベーション能力への重点化が促進され、医療機器生産がさらに加速する。さらに、大半の受託製造業者は医療機器の生産・組立・関連開発に先進技術を採用し、最新技術の恩恵を受けている。

2024年時点でドイツの治療機器受託製造市場が最大のシェアを占めた。ドイツ市場は医療技術と、確立された中小規模企業や大企業のサブグループが存在することで牽引されている。加えて、厳格な規制と進化する基準により、受託製造業者は適正製造規範(GMP)に準拠した品質管理システムを導入し、コンプライアンスと患者安全を確保することが求められる。

英国における治療用医療機器受託製造市場は予測期間中に成長が見込まれる。この成長は主に、市場投入までの時間を短縮するための効率的かつ効果的な医療機器生産に対する受託製造の需要増加に起因し、市場をさらに牽引する。加えて、これらのCMO(受託製造機関)は主に医療機器向けの規制対応サービスを提供し、品質保証の強化、生産コストの維持、品質と患者安全の確保を実現している。こうした要因が市場を牽引すると予測される。

アジア太平洋地域の治療用医療機器受託製造市場の動向

アジア太平洋地域の治療用医療機器受託製造市場は、2024年に37.90%という最大のシェアを占めた。この成長は、医療費支出の増加や、特に日本、中国、インドにおける同地域の数多くの機会など、様々な要因に起因している。アジア太平洋地域では、医療機器業界にとって最良の選択肢の一つであるため、市場の成長が見込まれている。低コストと有利な規制環境により、同地域は創薬活動のアウトソーシング拠点として台頭している。

中国の治療機器受託製造市場は2024年に最大のシェアを占めた。同国はコスト効率の高い製造を支援する医療機器アウトソーシングの主要拠点の一つであり、熟練労働力の確保が複雑な医療機器の生産を支えている。したがって、アウトソーシングサービスは国内で最も好まれる戦略の一つとなっている。

地域で2番目に大きな市場である日本の治療用医療機器受託製造市場は、同サービスに堅調な機会を提供し、市場をさらに牽引すると予想される。同国では高齢化が進み、様々な疾患の発生率が増加しており、これが市場サービスへの需要増加につながっている。さらに、CMO業界プレイヤーへの依存度の高まりが、医療機器受託製造の需要を促進すると見込まれる。加えて、政府の医療プログラムや価格抑制政策が、この地域における治療用機器受託製造の需要増加につながると予測される。

主要治療用機器受託製造企業の動向

治療用機器受託製造市場で活動する主要企業は、自社製品の存在感を強化し、製品・サービスの提供範囲を拡大するため、様々な取り組みを進めている。事業拡大や提携といった戦略が、市場成長を推進する鍵となる。

主要治療機器受託製造企業:

以下は治療機器受託製造市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界動向を主導している。

Thermo Fisher Scientific Inc.

Integer Holdings Corporation

FLEX LTD.

Celestica Inc.

Phillips-Medisize

Plexus Corp.

Nipro Corporation

Viant Technology LLC

West Pharmaceutical Services, Inc.

Synecco Ltd

最近の動向

- 2025年8月、サーモフィッシャーサイエンティフィックはノースカロライナ州メバインに375,000平方フィートの製造センター・オブ・エクセレンスを開設すると発表した。この施設では週に少なくとも4,000万本の実験用ピペットチップを生産する予定であり、米国拠点の製薬・バイオテクノロジー顧客への支援能力を強化する見込みである。

グローバル治療機器受託製造市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、グランドビューリサーチは製品、サービス、治療領域、最終用途、地域に基づいてグローバル治療機器受託製造市場レポートをセグメント化しています。

- 製品別展望(収益、百万米ドル、2021年~2033年)

- クラスI

- クラスII

- クラスIII

- サービス別展望(収益、百万米ドル、2021年~2033年)

- 付属品製造

- 組立製造

- 部品製造

- デバイス製造

- 包装・ラベリング

- その他

- 治療領域別見通し(収益、百万米ドル、2021年~2033年)

- 心血管デバイス

- 整形外科デバイス

- 眼科デバイス

- 呼吸器デバイス

- 外科用器具

- 歯科

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- OEMメーカー

- 製薬・バイオ医薬品企業

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- タイ

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 製品

1.2.2. サービス

1.2.3. 治療領域

1.2.4. 最終用途

1.3. 研究方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次情報源リスト

1.9. 略語一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場展望

2.2. セグメント概要

2.3. 競争環境概要

第3章 治療機器受託製造市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 技術的進歩

3.4. 臨床試験件数分析(2024年)

3.5. 治療用デバイス受託製造市場分析ツール

3.5.1. 業界分析 – ポーターの5つの力分析

3.5.2. PESTEL分析

第4章 治療用デバイス受託製造市場:製品別推定値とトレンド分析

4.1. 治療用デバイス受託製造市場、製品別:セグメントダッシュボード

4.2. 治療機器受託製造市場、製品別:動向分析

4.3. 治療機器受託製造市場予測、製品別、2021年~2033年

4.4. クラスI

4.4.1. クラスI市場収益予測、2021年~2033年(百万米ドル)

4.5. クラスII

4.5.1. クラスII市場収益予測と見通し、2021年~2033年(百万米ドル)

4.6. クラスIII

4.6.1. クラスIII市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章 治療用デバイス受託製造市場:サービス予測とトレンド分析

5.1. 治療機器受託製造市場、サービス別:セグメントダッシュボード

5.2. 治療機器受託製造市場、サービス別:動向分析

5.3. 治療機器受託製造市場予測、サービス別、2021年~2033年

5.4. 付属品製造

5.4.1. 付属品製造市場収益予測と見通し、2021年~2033年(百万米ドル)

5.5. 組立製造

5.5.1. 組立製造市場収益予測と見通し、2021年~2033年(百万米ドル)

5.6. 部品製造

5.6.1. 部品製造市場収益予測(2021年~2033年、百万米ドル)

5.7. 機器製造

5.7.1. 機器製造市場収益予測(2021年~2033年、百万米ドル)

5.8. 包装・ラベリング

5.8.1. 包装・ラベリング市場収益予測(2021年~2033年、百万米ドル)

5.9. その他

5.9.1. その他市場収益予測(2021年~2033年、百万米ドル)

第6章 治療機器受託製造市場:治療領域別推定値とトレンド分析

6.1. 治療機器受託製造市場、治療領域別:セグメントダッシュボード

6.2. 治療機器受託製造市場、治療領域別:動向分析

6.3. 治療機器受託製造市場推定値と予測、合成別、2021年~2033年

6.4. 心血管機器

6.4.1. 心血管デバイス市場収益予測(2021-2033年、百万米ドル)

6.5. 整形外科デバイス

6.5.1. 整形外科デバイス市場収益予測(2021-2033年、百万米ドル)

6.6. 眼科用デバイス

6.6.1. 眼科用デバイス市場収益予測(2021年~2033年、百万米ドル)

6.7. 呼吸器用デバイス

6.7.1. 呼吸器用デバイス市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

6.8. 外科用器具

6.8.1. 外科用器具市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.9. 歯科

6.9.1. 歯科市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.10. その他

6.10.1. その他市場収益予測と見通し、2021年~2033年 (百万米ドル)

第7章 治療機器受託製造市場:最終用途別予測とトレンド分析

7.1. 治療機器受託製造市場、最終用途別:セグメントダッシュボード

7.2. 治療機器受託製造市場、エンドユース別:動向分析

7.3. 治療機器受託製造市場予測、エンドユース別、2021年~2033年

7.4. オリジナル機器メーカー(OEM)

7.4.1. オリジナル機器メーカー(OEM)市場、2021年~2033年、(百万米ドル)

7.5. 製薬・バイオ医薬品企業

7.5.1. 製薬・バイオ医薬品企業市場、2021年から2033年、(百万米ドル)

7.6. その他

7.6.1. その他市場、2021年から2033年、(百万米ドル)

第8章 治療機器受託製造市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析、2024年及び2033年

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 北米

8.4.1. 北米市場予測と推計、2021年~2033年(百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 米国市場規模予測(2021年~2033年、百万米ドル)

8.4.3. カナダ

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制の枠組み

8.4.3.4. カナダ市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国の動向

8.4.4.2. 競争環境

8.4.4.3. 規制枠組み

8.4.4.4. メキシコ市場規模推計と予測(2021年~2033年、百万米ドル)

8.5. 欧州

8.5.1. 欧州市場規模推計と予測(2021年~2033年、百万米ドル)

8.5.2. 英国

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制の枠組み

8.5.2.4. 英国市場の推定値および予測、2021年~2033年(百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. ドイツ市場規模予測(2021年~2033年、百万米ドル)

8.5.4. フランス

8.5.4.1. 主要国の動向

8.5.4.2. 競争環境

8.5.4.3. 規制枠組み

8.5.4.4. フランス市場規模推計と予測、2021年~2033年(百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要な国別動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. イタリア市場規模予測(2021年~2033年、百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. 競争環境

8.5.6.3. 規制の枠組み

8.5.6.4. スペイン市場の見積もりと予測、2021年~2033年(百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要国の動向

8.5.7.2. 競争環境

8.5.7.3. 規制枠組み

8.5.7.4. デンマーク市場規模推計と予測、2021年~2033年(百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要な国別動向

8.5.8.2. 競争状況

8.5.8.3. 規制の枠組み

8.5.8.4. スウェーデン市場規模予測(2021年~2033年、百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主な国の動向

8.5.9.2. 競争状況

8.5.9.3. 規制の枠組み

8.5.9.4. ノルウェー市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 競争環境

8.6.2.3. 規制枠組み

8.6.2.4. 日本市場規模予測(2021年~2033年、百万米ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制の枠組み

8.6.3.4. 中国市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6.4. インド

8.6.4.1. 主要国の動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. インド市場規模予測(2021年~2033年、百万米ドル)

8.6.5. タイ

8.6.5.1. 主要国の動向

8.6.5.2. 競争状況

8.6.5.3. 規制の枠組み

8.6.5.4. タイ市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要国の動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. 韓国市場規模推計と予測、2021年~2033年(百万米ドル)

8.6.7. オーストラリア

8.6.7.1. 主要国動向

8.6.7.2. 競争状況

8.6.7.3. 規制枠組み

8.6.7.4. オーストラリア市場規模予測(2021年~2033年、百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカ市場規模予測(2021年~2033年、百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. ブラジル市場規模予測(2021年~2033年、百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国の動向

8.7.3.2. 競争環境

8.7.3.3. 規制の枠組み

8.7.3.4. アルゼンチン市場規模予測(2021年~2033年、百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカ市場予測と推定、2021年~2033年(百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 競争環境

8.8.2.3. 規制枠組み

8.8.2.4. 南アフリカ市場規模と予測、2021年~2033年(百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国の動向

8.8.3.2. 競争環境

8.8.3.3. 規制枠組み

8.8.3.4. サウジアラビア市場規模推計と予測、2021年~2033年(百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国動向

8.8.4.2. 競争環境

8.8.4.3. 規制枠組み

8.8.4.4. UAE市場規模推計と予測(2021年~2033年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国動向

8.8.5.2. 競争環境

8.8.5.3. 規制枠組み

8.8.5.4. クウェート市場規模予測(2021年~2033年、百万米ドル)

8.8.6. オマーン

8.8.6.1. 主要国動向

8.8.6.2. 競争環境

8.8.6.3. 規制枠組み

8.8.6.4. オマーン市場推定値と予測、2021年~2033年(百万米ドル)

8.8.7. カタール

8.8.7.1. 主要国動向

8.8.7.2. 競争状況

8.8.7.3. 規制枠組み

8.8.7.4. カタール市場推定値と予測、2021年~2033年 (百万米ドル)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 企業別市場シェア分析(2024年)

9.3. 企業プロファイル

9.3.1. サーモフィッシャーサイエンティフィック社

9.3.1.1. 会社概要

9.3.1.2. 財務実績

9.3.1.3. サービスベンチマーキング

9.3.1.4. 戦略的取り組み

9.3.2. インテジャー・ホールディングス・コーポレーション

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. サービスベンチマーキング

9.3.2.4. 戦略的取り組み

9.3.3. FLEX LTD.

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. サービスベンチマーク

9.3.3.4. 戦略的取り組み

9.3.4. セレステカ社

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. サービスベンチマーク

9.3.4.4. 戦略的取り組み

9.3.5. Phillips-Medisize

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. サービスベンチマーク

9.3.5.4. 戦略的取り組み

9.3.6. Plexus Corp

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. サービスベンチマーキング

9.3.6.4. 戦略的イニシアチブ

9.3.7. ニプロ株式会社

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. サービスベンチマーキング

9.3.7.4. 戦略的取り組み

9.3.8. バイアント・テクノロジー社

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. サービスベンチマーキング

9.3.8.4. 戦略的取り組み

9.3.9. ウェスト・ファーマシューティカル・サービス社

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. サービスベンチマーキング

9.3.9.4. 戦略的イニシアチブ

9.3.10. Synecco Ltd

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. サービスベンチマーキング

9.3.10.4. 戦略的イニシアチブ

第10章 主要な提言

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 製品別グローバル治療機器受託製造市場、2021年~2033年(百万米ドル)

表4 サービス別グローバル治療機器受託製造市場、2021年~2033年(百万米ドル)

表5 治療領域別グローバル治療機器受託製造市場規模(2021-2033年、百万米ドル)

表6 最終用途別グローバル治療機器受託製造市場規模(2021-2033年、百万米ドル)

表7 北米における創薬アウトソーシング、国別、2021年~2033年(百万米ドル)

表8 北米における治療用デバイス受託製造市場、製品別、2021年~2033年(百万米ドル)

表9 北米における治療用デバイス受託製造市場、サービス別、2021年~2033年 (百万米ドル)

表10 北米治療機器受託製造市場、治療領域別、2021年~2033年 (百万米ドル)

表11 北米治療機器受託製造市場、最終用途別、2021年~2033年 (百万米ドル)

表12 米国治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表13 米国治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表14 米国治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表15 米国治療機器受託製造市場、最終用途別、2021年~2033年(百万米ドル)

表16 カナダ治療機器受託製造市場、製品別、2021年~2033年 (百万米ドル)

表17 カナダ治療機器受託製造市場、サービス別、2021年~2033年 (百万米ドル)

表18 カナダ治療機器受託製造市場、治療領域別、2021年~2033年 (百万米ドル)

表19 カナダ治療機器受託製造市場、最終用途別、2021年~2033年(百万米ドル)

表20 メキシコ治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表21 メキシコ治療機器受託製造市場、サービス別、2021年~2033年 (百万米ドル)

表22 メキシコ治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表23 メキシコ治療機器受託製造市場、最終用途別、2021年~2033年(百万米ドル)

表24 欧州 創薬アウトソーシング、国別、2021年~2033年(百万米ドル)

表25 欧州 治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表26 欧州 治療機器受託製造市場、サービス別、 2021 – 2033年(百万米ドル)

表27 欧州治療機器受託製造市場、治療領域別、2021 – 2033年(百万米ドル)

表28 欧州治療機器受託製造市場、最終用途別、2021 – 2033年 (百万米ドル)

表29 英国治療機器受託製造市場、製品別、2021年~2033年 (百万米ドル)

表30 英国治療機器受託製造市場、サービス別、2021年~2033年 (百万米ドル)

表31 英国治療機器受託製造市場、治療領域別、2021年~2033年 (百万米ドル)

表32 英国治療機器受託製造市場、用途別、2021年~2033年 (百万米ドル)

表33 フランス治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表34 ドイツ治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表35 ドイツ治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表36 ドイツ治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表37 ドイツ治療機器受託製造市場、最終用途別、2021年~2033年(百万米ドル)

表38 フランス治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表39 フランス治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表40 フランス治療機器受託製造市場、用途別、2021年~2033年(百万米ドル)

表41 イタリア治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表42 イタリア治療機器受託製造市場、サービス別、 2021 – 2033年(百万米ドル)

表43 イタリア治療機器受託製造市場、治療領域別、2021 – 2033年(百万米ドル)

表44 イタリア治療機器受託製造市場、最終用途別、2021 – 2033年(百万米ドル)

表45 スペイン治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表46 スペイン治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表47 スペイン治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表48 スペイン治療機器受託製造市場、最終用途別、2021年~2033年(百万米ドル)

表49 デンマーク治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表50 デンマーク治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表51 デンマーク治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表52 デンマーク治療機器受託製造市場、最終用途別、2021年~2033年(百万米ドル)

表53 スウェーデン治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表54 スウェーデン治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表55 スウェーデン治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表56 スウェーデン治療機器受託製造市場、最終用途別、2021年~2033年(百万米ドル)

表57 ノルウェー治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表58 ノルウェー治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表59 ノルウェー治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表60 ノルウェー治療機器受託製造市場、最終用途別、2021年~2033年(百万米ドル)

表61 アジア太平洋地域創薬アウトソーシング、国別、2021年~2033年(百万米ドル)

表62 アジア太平洋地域治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表63 アジア太平洋地域治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表64 アジア太平洋地域治療機器受託製造市場、治療領域別、 2021 – 2033年(百万米ドル)

表65 アジア太平洋地域治療機器受託製造市場、最終用途別、2021 – 2033年(百万米ドル)

表66 日本治療機器受託製造市場、製品別、2021 – 2033年(百万米ドル)

表67 日本の治療機器受託製造市場、サービス別、2021年~2033年 (百万米ドル)

表68 日本の治療機器受託製造市場、治療領域別、2021年~2033年 (百万米ドル)

表69 日本の治療機器受託製造市場、最終用途別、2021年~2033年 (百万米ドル)

表70 中国の治療機器受託製造市場、製品別、2021年~2033年 (百万米ドル)

表 71 中国の治療機器受託製造市場、サービス別、2021年~2033年 (百万米ドル)

表72 中国治療機器受託製造市場、治療領域別、2021年~2033年 (百万米ドル)

表73 中国治療機器受託製造市場、最終用途別、2021年~2033年 (百万米ドル)

表74 インド治療機器受託製造市場、製品別、2021年~2033年 (百万米ドル)

表75 インド治療機器受託製造市場、サービス別、2021年~2033年 (百万米ドル)

表76 インド治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表77 インド治療機器受託製造市場、最終用途別、2021年~2033年(百万米ドル)

表78 タイ治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表79 タイの治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表80 タイの治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表81 タイの治療機器受託製造市場、最終用途別、2021年~2033年(百万米ドル)

表82 韓国治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表 83 韓国の治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表 84 韓国の治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表 85 韓国の治療機器受託製造市場、最終用途別、2021年~2033年 (百万米ドル)

表86 オーストラリア治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表87 オーストラリア治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表88 オーストラリア治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表89 オーストラリア治療機器受託製造市場、最終用途別、2021年~2033年(百万米ドル)

表 90 ラテンアメリカにおける創薬アウトソーシング、国別、2021年~2033年(百万米ドル)

表 91 ラテンアメリカにおける治療用機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表 92 ラテンアメリカにおける治療用機器受託製造市場、サービス別、2021年~2033年 (百万米ドル)

表93 ラテンアメリカ治療機器受託製造市場、治療領域別、2021年~2033年 (百万米ドル)

表94 ラテンアメリカ治療機器受託製造市場、最終用途別、2021年~2033年 (百万米ドル)

表95 ブラジル治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表96 ブラジル治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表97 ブラジル治療機器受託製造市場、治療領域別、2021年~2033年 (百万米ドル)

表98 ブラジル治療機器受託製造市場、用途別、2021年~2033年 (百万米ドル)

表99 アルゼンチン治療機器受託製造市場、製品別、2021年~2033年 (百万米ドル)

表100 アルゼンチン治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表101 アルゼンチン治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表102 アルゼンチン治療機器受託製造市場、最終用途別、2021年~2033年 (百万米ドル)

表103 中東・アフリカ 創薬アウトソーシング、国別、2021年~2033年 (百万米ドル)

表104 中東・アフリカ 治療機器受託製造市場、製品別、2021年~2033年 (百万米ドル)

表105 中東・アフリカ地域における治療用機器受託製造市場、サービス別、2021年~2033年 (百万米ドル)

表106 中東・アフリカ地域における治療用機器受託製造市場、治療領域別、2021年~2033年 (百万米ドル)

表107 中東・アフリカ地域における治療用機器受託製造市場、用途別、2021年~2033年 (百万米ドル)

表108 南アフリカ共和国における治療用機器受託製造市場、製品別、2021年~2033年 (百万米ドル)

表109 南アフリカ治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表110 南アフリカ治療機器受託製造市場、治療領域別、2021年~2033年 (百万米ドル)

表111 南アフリカ治療機器受託製造市場、最終用途別、2021年~2033年(百万米ドル)

表112 サウジアラビア治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表113 サウジアラビア治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表114 サウジアラビア治療機器受託製造市場、治療領域別、2021年 – 2033年(百万米ドル)

表115 サウジアラビア治療機器受託製造市場、用途別、2021年~2033年(百万米ドル)

表116 アラブ首長国連邦治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦(UAE)治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦(UAE)治療機器受託製造市場、最終用途別、2021年~2033年(百万米ドル)

表120 クウェート治療機器受託製造市場、製品別、2021年~2033年(百万米ドル)

表121 クウェート治療機器受託製造市場、サービス別、2021年~2033年(百万米ドル)

表122 クウェート治療機器受託製造市場、治療領域別、2021年~2033年(百万米ドル)

表123 クウェート治療機器受託製造市場、最終用途別、2021年~2033年 (百万米ドル)

表124 財務実績

図一覧

図1 市場調査プロセス

図2 情報調達

図3 一次調査パターン

図4 市場調査アプローチ

図5 市場策定と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模測定と予測

図8 QFDモデルによる規模測定と予測

図9 ボトムアップアプローチ

図10 市場概況

図11 セグメント概況1

図12 セグメント概況2

図13 競争環境概況

図14 親市場見通し、2024年(10億米ドル)

図15 付随市場見通し、2024年(10億米ドル)

図16 治療機器受託製造市場の動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 治療機器受託製造市場:ワークフロー見通しと主なポイント

図20 治療機器受託製造市場:ワークフロー動向分析

図21 クラスI市場推定値と予測、2021年~2033年(百万米ドル)

図22 クラスII市場推定値と予測、2021年~2033年 (百万米ドル)

図23 クラスIII市場規模予測(2021-2033年、百万米ドル)

図24 治療機器受託製造市場:サービス展望と主要ポイント

図25 治療機器受託製造市場:サービス動向分析

図26 付属品製造市場規模予測(2021-2033年、百万米ドル)

図27 組立製造市場の見積もりと予測、2021年~2033年(百万米ドル)

図28 部品製造市場の見積もりと予測、2021年~2033年(百万米ドル)

図29 機器製造市場の見積もりと予測、2021年~2033年(百万米ドル)

図30 包装・ラベリング市場規模予測(2021-2033年、百万米ドル)

図31 その他市場規模予測(2021-2033年、百万米ドル)

図32 治療機器受託製造市場:治療領域別見通しと主要ポイント

図33 治療機器受託製造市場:治療領域別動向分析

図34 心血管デバイス市場規模予測(2021-2033年、百万米ドル)

図35 整形外科デバイス市場規模予測(2021-2033年、百万米ドル)

図36 眼科デバイス市場規模予測(2021-2033年、百万米ドル)

図37 呼吸器デバイス市場規模予測(2021-2033年、百万米ドル)

図38 外科用器具市場規模予測(2021-2033年、百万米ドル)

図39 歯科市場規模予測(2021-2033年、百万米ドル)

図40 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図41 治療機器受託製造市場:最終用途別見通しと主なポイント

図42 治療機器受託製造市場:最終用途別動向分析

図43 オリジナル機器メーカー(OEM)市場の見積もりと予測、2021年~2033年 (百万米ドル)

図44 製薬・バイオ医薬品企業市場の見積もりおよび予測、2021年~2033年 (百万米ドル)

図45 その他市場の見積もりおよび予測、2021年~2033年 (百万米ドル)

図46 地域別市場:主なポイント

図47 北米治療機器受託製造市場規模予測(2021-2033年)(百万米ドル)

図48 主要国の動向

図49 米国治療機器受託製造市場規模予測(2021-2033年)(百万米ドル)

図50 主要国の動向

図51 カナダ治療機器受託製造市場規模予測(2021-2033年、百万米ドル)

図52 主要国の動向

図53 メキシコ治療機器受託製造市場規模予測(2021-2033年、百万米ドル)

図54 欧州治療機器受託製造市場規模予測(2021-2033年、百万米ドル)

図55 主要国動向

図56 英国治療機器受託製造市場規模予測(2021-2033年、百万米ドル)

図57 主要国の動向

図58 ドイツ治療機器受託製造市場規模予測(2021-2033年、百万米ドル)

図59 主要国の動向

図60 フランス治療機器受託製造市場規模予測(2021-2033年、百万米ドル)

図 61 主要国の動向

図 62 イタリアの治療機器受託製造市場予測、2021年~2033年(百万米ドル)

図 63 主要国の動向

図 64 スペインの治療機器受託製造市場予測、2021年~2033年 (百万米ドル)

図65 主要国の動向

図66 デンマークのアウトソーシング市場規模予測(2021-2033年、百万米ドル)

図67 主要国の動向

図68 スウェーデンのアウトソーシング市場規模予測(2021-2033年、百万米ドル)

図69 主要国の動向

図70 ノルウェーのアウトソーシング市場規模予測(2021年~2033年)(百万米ドル)

図71 アジア太平洋地域の治療用デバイス受託製造市場規模予測(2021年~2033年)(百万米ドル)

図72 主要国の動向

図73 日本の治療機器受託製造市場規模予測(2021年~2033年、百万米ドル)

図74 主要国の動向

図75 中国治療機器受託製造市場規模予測(2021-2033年、百万米ドル)

図76 主要国の動向

図77 インド治療機器受託製造市場規模予測(2021-2033年、百万米ドル)

図78 主要国の動向

図79 タイの治療機器受託製造市場規模予測(2021-2033年、百万米ドル)

図80 主要国の動向

図81 韓国の治療機器受託製造市場規模予測(2021-2033年、百万米ドル)

図 82 主要国の動向

図 83 オーストラリアの治療機器受託製造市場の推定値および予測、2021 年~2033 年(百万米ドル)

図 84 ラテンアメリカの治療機器受託製造市場の推定値および予測、2021 年~2033 年 (百万米ドル)

図85 主要国の動向

図86 ブラジル治療機器受託製造市場規模予測(2021-2033年、百万米ドル)

図87 主要国の動向

図88 アルゼンチン治療機器受託製造市場規模予測(2021-2033年、百万米ドル)

図89 中東・アフリカ地域治療機器受託製造市場規模予測(2021-2033年)(百万米ドル)

図90 主要国動向

図91 南アフリカ治療機器受託製造市場規模予測(2021-2033年)(百万米ドル)

図92 主要国の動向

図93 サウジアラビアの治療機器受託製造市場規模予測(2021年~2033年、百万米ドル)

図94 主要国の動向

図95 UAEの治療機器受託製造市場規模予測(2021年~2033年、百万米ドル)

図96 主要国の動向

図97 クウェートにおける治療用機器受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図98 主要企業の分類

図99 サービスヒートマップ分析

図100 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/