主要市場動向とインサイト

- 2024年、北米の希少細胞分離市場は世界市場で最大のシェア40.74%を占めました。

- 米国の希少細胞分離産業は、予測期間中に大幅な成長が見込まれます。

- 製品別では、試薬・キットセグメントが2024年に最高の市場シェアを占めました。

- 細胞の種類別では、2024年に幹細胞セグメントが最大の市場シェアを占めました。

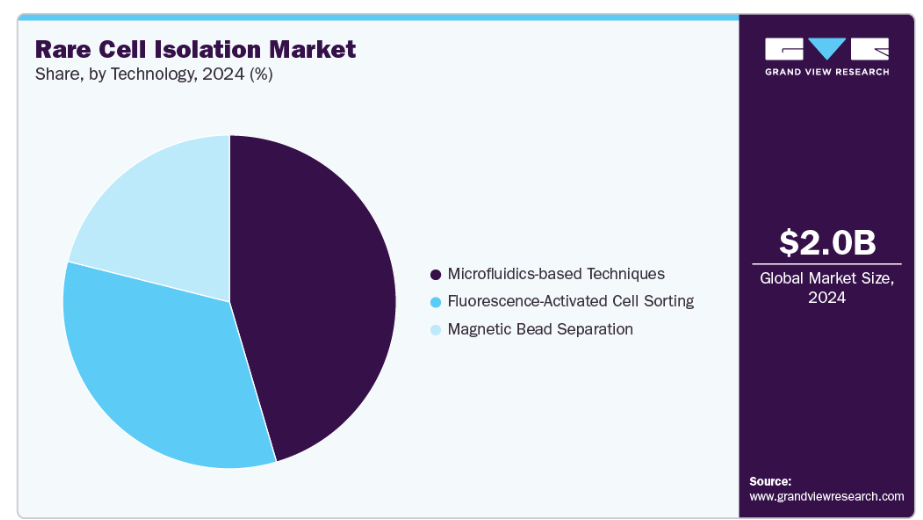

- 技術別では、2024年にマイクロ流体技術ベースの処置が最大の市場シェアを占めました。

市場規模と予測

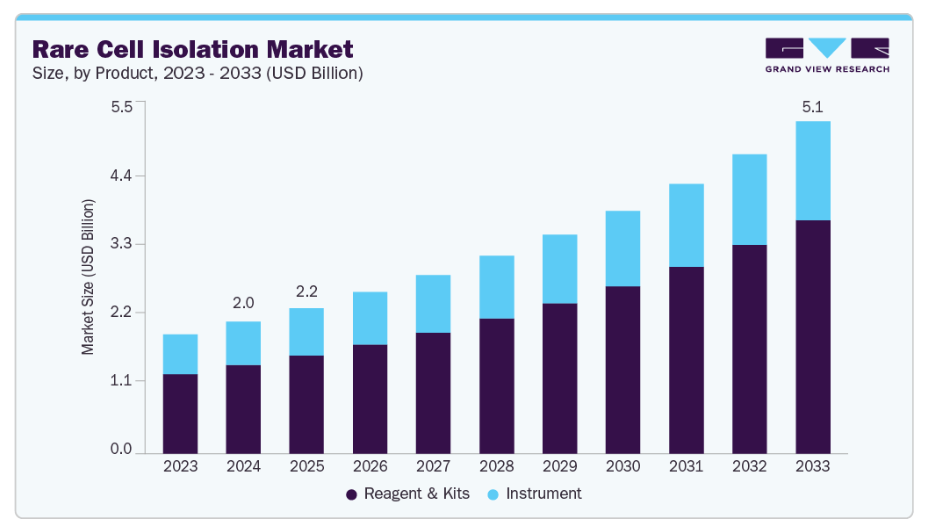

- 2024年市場規模:20億2,000万米ドル

- 2033年予測市場規模:50億9,000万米ドル

- 年平均成長率(CAGR、2025-2033年):10.85%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

循環腫瘍細胞(CTCs)、幹細胞、胎児細胞などを含む希少細胞は、疾患の早期発見、治療経過のモニタリング、個別化治療において極めて重要な役割を果たします。

細胞分離技術における進歩と革新

希少細胞分離市場は、血液、組織、その他の体液などの生物学的サンプルからこれらの捉えにくい細胞を分離・分析するために設計された、幅広い技術と手法を網羅しています。市場の主要企業は、臨床診断、研究、治療用途における需要の高まりに対応するため、より効率的で正確な分離技術の開発に向けて絶えず革新を続けています。

NanoString Technologies、Levitas Bio、Bionano Genomicsを含む複数の企業が製品開発戦略を実施し、提供製品を拡充しています。例えば、2022年4月にはレヴィタス・バイオ社が次世代細胞分離プラットフォーム「LeviCell EOSシステム」の発売を発表しました。この新製品は生存細胞の標的選択を可能とし、同社の従来製品よりも優れた処理能力を有しています。さらに、COVID-19パンデミックは研究者に対し、この新たな感染性ウイルスを調査・理解するとともに、その医薬品や診断ツールを開発する機会をもたらしました。

市場における最近の動向は、希少細胞分離分野の競争環境とイノベーションの進展速度を浮き彫りにしています。例えば2024年には、レアサイト社が先進的なイメージング技術とAI駆動アルゴリズムにより希少細胞の検出・分析能力を強化する新プラットフォーム「CyteFinder II」の発売を発表しました。本プラットフォームは臨床診断および研究におけるワークフローの大幅な改善が期待されています。同様に、メナリーニ・シリコーンバイオシステムズ社は最近、液体生検や個別化医療用途向けに高精度な希少細胞分離を提供するDEPArray PLUSシステムを製品ポートフォリオに追加しました。

がんおよびその他の慢性疾患の増加傾向

米国癌協会によれば、2023年には米国だけで190万件以上のがん新規症例が診断されました。CTC(循環腫瘍細胞)などの希少細胞を分離・分析する技術は、腫瘍生物学や転移過程に関する重要な知見を提供し、早期発見や標的治療戦略の開発に貢献します。個別化医療は、個人の遺伝子プロファイルに基づいて医療をカスタマイズするものであり、先進的な希少細胞分離技術の需要をさらに促進しています。これに対応し、企業は分離と分析を統合した新たなプラットフォームを開発しており、これらの希少細胞を検出する効率と精度を向上させています。例えば、次世代シーケンシング(NGS)やデジタルPCRの進歩は、分離された希少細胞の分析能力を高め、より包括的で個別化された診断ソリューションへの道を開いています。

市場の集中度と特性

高度な希少細胞分離ツールの開発は、細胞の分離を容易にすることで治療法開発と疾患検出に革命をもたらしました。これにより、数多くの産業プレイヤーが技術的に先進的で革新的な製品を導入するに至っています。

また、市場は複数の産業プレイヤーによる適度なレベルの合併・買収活動も特徴としています。これは、業界における競争優位性の獲得意欲や、急成長市場における統合の必要性など、いくつかの要因によるものです。

細胞分離技術の開発と応用は、安全性、有効性、倫理的配慮を確保するため、厳格な規制の対象となります。倫理的配慮も、細胞分離技術の規制において重要な役割を果たしています。多くの国では、細胞分離ツールの倫理的影響を評価する生命倫理委員会や諮問委員会が設置されています。

近年、研究開発活動の拡大に伴う細胞分離技術への需要増加を背景に、産業は著しい成長を遂げています。さらに、各社は様々な治療標的に対して自社の細胞分離技術を活用し、研究開発契約を締結しています。2024年3月には、Bio-Rad社が希少細胞および循環腫瘍細胞の計数用として検証済み抗体を導入しました。

産業は、希少細胞分離製品の顧客基盤拡大を背景に、地域的な拡大を緩やかに進めています。加えて、企業は新たな市場地域へのアクセスを目的としたライセンス契約を締結しています。

製品インサイト

試薬・キットセグメントは2024年に収益面で市場を牽引し、11.40%という最速のCAGRで成長すると予測されています。先進的な試薬やキットの開発により、循環腫瘍細胞(CTC)や幹細胞などの希少細胞の分離効率と精度が大幅に向上しました。これらの専門的な試薬・キットは分離手段の感度と特異性を高めるよう設計されており、研究と臨床応用の双方において不可欠な存在です。さらに、事前包装済みキットの使いやすさは研究所や診療所を惹きつけています。これらのキットには必要な全構成要素と詳細なプロトコルが含まれることが多く、細胞分離手順の複雑さと所要時間を削減します。この利便性は、時間と正確さが極めて重要な臨床現場において特に魅力的です。

機器セグメントは、予測期間中に著しいCAGRで成長すると見込まれています。この市場は主に、がん研究、出生前診断、液体生検アプリケーションにおける高精度かつ自動化されたシステムへの需要増加によって牽引されています。マイクロ流体技術、磁気活性化細胞分画(MACS)、フローサイトメトリー技術の進歩により、希少細胞検出の感度と回収率が大幅に向上し、より正確な下流の分子解析が可能になりました。

細胞タイプ別インサイト

幹細胞セグメントは市場を支配し、2024年には38.79%のシェアを占めました。さらに、このセグメントは2025年から2033年にかけて最も高いCAGRで成長すると予測されています。幹細胞セグメントが希少細胞分離市場を支配している背景には、いくつかの説得力のある理由があります。何よりもまず、幹細胞のユニークな再生能力と治療的潜在能力が、医学研究と臨床応用における焦点となっています。幅広い応用分野が、効率的で信頼性の高い幹細胞分離技術への高い需要を牽引しています。

慢性疾患の増加傾向と個別化医薬品への需要の高まりが、幹細胞の需要を大幅に押し上げています。幹細胞は、疾患メカニズムの解明、標的治療法の開発、前臨床試験の実施において極めて重要な役割を果たします。例えば、がん研究においては、がん幹細胞(CSCs)の分離と研究が、新たな治療法の開発や腫瘍の進行・耐性の理解に不可欠です。

胎児細胞セグメントは、予測期間中に著しいCAGRで成長すると見込まれています。母体血液中に循環する胎児細胞は貴重な遺伝情報源を提供し、羊水穿刺などの侵襲的処置に伴うリスクを伴わずに、染色体異常の早期かつ正確な検出を可能にします。遺伝性疾患の増加、母体の高齢化、出生前スクリーニング選択肢への認識の高まりが、さらなる普及を促進しています。

技術動向

2024年時点で、マイクロ流体技術セグメントが最大の市場シェアを占めました。マイクロ流体技術は、研究と臨床応用の両方のニーズの高まりに対応する独自の利点と革新的な能力により、希少細胞分離市場を支配しています。これらの技術は、マイクロスケールでの流体の精密な制御と操作を活用し、循環腫瘍細胞(CTCs)や幹細胞などの希少細胞を、これまでにない効率と精度で分離することを可能にします。

マイクロ流体技術が優位性を保つ主な理由の一つは、ごく少量のサンプルを高いスループットで処理できる点にあります。これは特に臨床診断において、血液などの患者サンプルが限られる場合に有利です。マイクロ流体プラットフォームは、こうした微量サンプルを効率的に処理し、大きな損失なく希少細胞を分離できるため、臨床応用において理想的な選択肢となります。

予測期間において、磁気ビーズ分離セグメントが最も高いCAGRで成長すると見込まれています。磁気ビーズ分離は高い適応性を持ち、様々な下流工程との互換性に優れています。分離された細胞は生存性と機能性を維持するため、さらなる培養、遺伝子解析、あるいは治療用途への転用が可能です。この柔軟性により、基礎研究から臨床試験、治療応用まで、多様な目的で分離細胞を必要とする研究者や臨床医にとって、本技術は優先的な選択肢となっています。さらに、磁気ビーズ技術と抗体開発の継続的な進歩により、この手段の能力が向上しています。新世代の磁気ビーズはより小型で均一性が高く、結合特性が改善されているため、細胞分離の効率と収率が向上します。こうした技術的進歩が磁気ビーズ分離法の採用拡大と応用範囲の拡大を促進しています。

地域別インサイト

北米は2024年に市場を支配し、40.74%のシェアを占めました。これは、同地域の先進的な医療インフラ、主要バイオテクノロジー企業の強力な存在感、細胞研究への多額の資金提供に起因しています。さらに、医療支出の増加、細胞療法への認識の高まり、政府の支援策が、希少細胞分離市場の成長を促進すると予想されます。

米国における希少細胞分離市場の動向

米国における希少細胞分離市場は、政府資金の増加、細胞研究への注目の高まり、疾患の有病率上昇により、予測期間中に成長が見込まれます。さらに、創薬、個別化医薬品、標的療法分野における研究の増加が、市場の成長をさらに促進すると予想されます。

ヨーロッパにおける希少細胞分離市場の動向

ヨーロッパの希少細胞分離市場は、予測期間中に成長が見込まれます。ヨーロッパは細胞研究に積極的に関与しており、これが地域における市場成長に寄与しています。さらに、より多くの企業が研究開発に投資し、疾患治療や個別化医療などの応用分野に焦点を当てることで、市場の成長がさらに促進されます。

英国の希少細胞分離市場は、医療研究の進歩と個別化医療への注目の高まりを背景に、堅調な成長を遂げています。英国の強固な医療インフラは、世界トップクラスの研究機関やバイオテクノロジー産業と相まって、最先端の細胞分離技術の開発と応用にとって肥沃な土壌を提供しています。

ドイツの希少細胞分離市場は、遺伝性疾患の発生率と有病率の増加、研究活動を支援する有利な政府政策、主要企業による新薬・新療法の導入により、予測期間中に成長が見込まれます。

フランスの希少細胞分離市場は、慢性疾患の有病率上昇により予測期間中に成長が見込まれます。こうした疾患の治療に向け、多くの研究者が細胞分離技術を活用しています。加えて、バイオメディカル研究の加速と細胞ベース療法の革新促進を目的とした政府および民間セクターによる多額の投資も、市場成長に寄与しています。

アジア太平洋地域における希少細胞分離市場の動向

アジア太平洋地域の希少細胞分離市場は、2025年から2033年にかけて年平均成長率(CAGR)15.65%で急速な成長が見込まれています。これは、慢性疾患の発生率増加、細胞研究開発に対する政府支援の拡大、治療分野における希少細胞分離技術の採用拡大が要因です。

中国における希少細胞分離市場は、同国の強力な医療改革、急成長するバイオテクノロジー産業、ならびに生物医学研究・イノベーションへの政府の大規模投資を背景に、急速な成長を遂げております。中国が精密医療の推進や癌・その他の慢性疾患に対する革新的治療法の開発に注力していることが、最先端の細胞分離技術に対する大きな需要を牽引しております。

日本の希少細胞分離市場は、予測期間中に急速な成長が見込まれます。日本政府の医療イノベーションと研究資金に対する強力な支援、および有利な規制政策が、マイクロ流体技術、磁気ビーズ分離、自動化システムを含む先進的な細胞分離技術の開発と商業化を促進しています。日本の主要研究機関やバイオテクノロジー企業は、特に腫瘍学や再生医療分野において、これらの技術を臨床・研究応用へ統合する最先端に位置しています。

インドにおける希少細胞分離市場は、予測期間中に急速な成長が見込まれます。大規模かつ多様な人口を抱えるインドでは、がんや心血管疾患などの慢性疾患が大きな負担となっており、高度な診断・治療ソリューションの必要性を高めています。磁気ビーズ分離、マイクロ流体技術、フローサイトメトリーなどの希少細胞分離技術は、疾患の早期発見、個別化医療、再生医療における必須ツールとして注目を集めています。

中東・アフリカにおける希少細胞分離市場の動向

中東・アフリカ地域における希少細胞分離市場は、医療分野におけるバイオテクノロジーの応用拡大が成長に寄与し、近い将来に拡大が見込まれます。

サウジアラビアの希少細胞分離市場は、医療イノベーションと研究への投資増加により、予測期間中に成長すると予想されます。同国がバイオテクノロジーの進展に注力していること、加えて個別化医療への認識が高まっていることが、サウジアラビアにおける希少細胞分離市場の拡大を牽引しております。

クウェートの希少細胞分離市場は、政府機関と民間企業の双方による科学研究開発への投資が拡大していることから、予測期間中に成長が見込まれております。この投資が希少細胞分離技術の進歩を促進し、結果として新規かつ高度な細胞分離ツールや処置の開発機会をもたらしております。

主要な希少細胞分離企業の動向

希少細胞分離市場は、確立されたライフサイエンス機器プロバイダーと、単一細胞および液体生検の革新に注力する新興バイオテクノロジー企業が混在する特徴があります。サーモフィッシャーサイエンティフィック社、ダナハー・コーポレーション、ミルテニー・バイオテック、バイオ・ラッド・ラボラトリーズなどの主要企業は、細胞分離および下流の分子分析向けに設計された幅広い機器、試薬、消耗品のポートフォリオを通じて市場を支配しています。これらの企業は、マイクロ流体技術、免疫磁気分離、蛍光活性化細胞選別(FACS)などの技術を活用し、希少細胞集団の分離精度と処理能力の向上を図っています。継続的な研究開発投資と学術・臨床研究機関との提携により、特に腫瘍学、出生前診断、免疫療法研究分野における市場での地位をさらに強化しています。

新興企業も市場革新に大きく貢献しております。これらの企業は、複雑な生物学的サンプルから循環腫瘍細胞(CTC)や胎児細胞を最小限の処理時間で分離可能な、高感度かつコスト効率に優れたプラットフォームの開発に注力しております。戦略的提携、製品発売、規制当局の承認により、臨床研究およびトランスレーショナルリサーチの現場で存在感を高めています。個別化医療や液体生検ベースの診断への移行が進む中、これらの企業間の競争は激化すると予想され、希少細胞分離技術における自動化、拡張性、マルチオミクス統合のさらなる進展が促進されるでしょう。

主要な希少細胞分離企業:

以下は、希少細胞分離市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Miltenyi Biotec

- Thermo Fisher Scientific, Inc.

- Danaher

- QIAGEN N.V.

- Bio-techne

- STEMCELL Technologies

- CELLENION

- RareCyte

- Illumina, Inc.

- Bio-Rad Laboratories, Inc.

最近の動向

- 2024年2月、革新的で簡便な細胞選別技術を研究・製造するアカデウム・ライフサイエンス社とナノセレクト・バイオメディカル社は、希少細胞ワークフローの改善に向けた追加提携を発表しました。

- 2024年6月、バイオ・ラッド社は、がん研究における希少細胞および循環腫瘍細胞の濃縮を強化するため、セルセレクトスライド2.0を導入いたしました。

- 2024年3月、バイオ・ラッド社は、希少細胞および循環腫瘍細胞の計数用に検証済みの抗体を導入いたしました。

グローバル希少細胞分離市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchはグローバル希少細胞分離市場レポートを製品、細胞タイプ、技術、地域に基づいてセグメント化いたしました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 試薬・キット

- 機器

- 細胞タイプ別展望(収益、百万米ドル、2021年~2033年)

- 循環腫瘍細胞

- 幹細胞

- 胎児細胞

- 希少免疫細胞

- 循環内皮細胞

- その他の希少細胞タイプ

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 磁気ビーズ分離

- 蛍光活性化細胞選別

- マイクロ流体技術

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- 中東アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 製品セグメント

1.2.2. 細胞タイプセグメント

1.2.3. 技術セグメント

1.3. 情報分析

1.3.1. 市場構築とデータ可視化

1.4. データ検証と公開

1.5. 情報調達

1.5.1. プライマリ調査

1.6. 情報またはデータ分析

1.7. 市場策定と検証

1.8. 市場モデル

1.9. 総市場:CAGR(年平均成長率)の算出

1.10. 目的

1.10.1. 目的1

1.10.2. 目的2

第2章 概要

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境の概観

第3章 希少細胞分離市場の変数、動向及び範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 慢性疾患及び希少疾患の有病率上昇

3.2.1.2. 細胞分離技術における進歩と革新

3.2.2. 市場抑制要因分析

3.2.2.1. 細胞分離に関する厳格な規制とコンプライアンス

3.3. 希少細胞分離市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.2. PESTEL分析

第4章 希少細胞分離市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル希少細胞分離市場における製品動向分析

4.3. グローバル希少細胞分離市場規模及びトレンド分析(製品別、2021年~2033年、百万米ドル)

4.4. 試薬及びキット

4.4.1. 試薬及びキット市場規模予測(2021年~2033年、百万米ドル)

4.5. 機器

4.5.1. 機器市場の推定値と予測(2021年から2033年、百万米ドル)

第5章 希少細胞分離市場:細胞種類別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル希少細胞分離市場のアプリケーション別動向分析

5.3. 細胞タイプ別グローバル希少細胞分離市場規模とトレンド分析(2021年~2033年、百万米ドル)

5.4. 循環腫瘍細胞

5.4.1. 循環腫瘍細胞市場規模予測(2021年~2033年、百万米ドル)

5.5. 幹細胞

5.5.1. 幹細胞市場規模予測(2021年~2033年、百万米ドル)

5.6. 胎児細胞

5.6.1. 胎児細胞市場規模予測(2021年~2033年、百万米ドル)

5.7. 希少免疫細胞

5.7.1. 希少免疫細胞市場規模予測(2021年~2033年、百万米ドル)

5.8. 循環内皮細胞

5.8.1. 循環内皮細胞市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.9. その他の希少細胞タイプ

5.9.1. その他の希少細胞タイプ市場規模予測(2021年~2033年、百万米ドル)

第6章 希少細胞分離市場:技術別予測と動向分析

6.1. セグメント概要

6.2. グローバル希少細胞分離市場の技術動向分析

6.3. 技術別グローバル希少細胞分離市場規模と動向分析(2021年~2033年、百万米ドル)

6.4. マイクロ流体技術ベースの手法

6.4.1. マイクロ流体技術ベースの手法市場規模予測(2021年~2033年、百万米ドル)

6.5. 蛍光活性化細胞選別

6.5.1. 蛍光活性化細胞選別市場の推定値および予測(2021年~2033年、百万米ドル)

第7章 希少細胞分離市場:地域別推定値と動向分析

7.1. 地域別市場シェア分析(2024年および2033年)

7.2. 地域別市場ダッシュボード

7.3. 市場規模および予測動向分析(2021年から2033年):

7.4. 北米

7.4.1. 米国

7.4.1.1. 主要国の動向

7.4.1.2. 競争状況

7.4.1.3. 規制の枠組み

7.4.1.4. 米国市場規模予測(2021年~2033年、百万米ドル)

7.4.2. カナダ

7.4.2.1. 主な国別動向

7.4.2.2. 競争環境

7.4.2.3. 規制の枠組み

7.4.2.4. カナダ市場規模予測(2021年~2033年、百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主な国別動向

7.4.3.2. 競争環境

7.4.3.3. 規制の枠組み

7.4.3.4. メキシコ市場の見積もりと予測 2021年から2033年(百万米ドル)

7.5. ヨーロッパ

7.5.1. イギリス

7.5.1.1. 主な国の動向

7.5.1.2. 競争状況

7.5.1.3. 規制の枠組み

7.5.1.4. 英国市場の推定値および予測(2021年から2033年まで、百万米ドル)

7.5.2. ドイツ

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制の枠組み

7.5.2.4. ドイツ市場の推定値および予測(2021年から2033年まで、百万米ドル)

7.5.3. フランス

7.5.3.1. 主要な国別動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. フランス市場予測(2021年~2033年、百万米ドル)

7.5.4. イタリア

7.5.4.1. 主要な国別動向

7.5.4.2. 競争環境

7.5.4.3. 規制の枠組み

7.5.4.4. イタリア市場の推定値および予測 2021年から2033年(百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要な国の動向

7.5.5.2. 競争環境

7.5.5.3. 規制の枠組み

7.5.5.4. スペイン市場の見積もりと予測 2021年から2033年(百万米ドル)

7.5.6. デンマーク

7.5.6.1. 主要国の動向

7.5.6.2. 競争環境

7.5.6.3. デンマーク市場の見積もりと予測 2021年から2033年(百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主要な国別動向

7.5.7.2. 競争環境

7.5.7.3. 規制の枠組み

7.5.7.4. スウェーデン市場の見積もりと予測 2021年から2033年(百万米ドル)

7.5.8. ノルウェー

7.5.8.1. 主な国の動向

7.5.8.2. 競争状況

7.5.8.3. 規制の枠組み

7.5.8.4. ノルウェー市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.6. アジア太平洋地域

7.6.1. 日本

7.6.1.1. 主要国の動向

7.6.1.2. 競争状況

7.6.1.3. 規制の枠組み

7.6.1.4. 日本市場の推定値および予測 2021年から2033年(百万米ドル)

7.6.2. 中国

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制の枠組み

7.6.2.4. 中国市場の推定値および予測(2021年から2033年まで、百万米ドル)

7.6.3. インド

7.6.3.1. 主要な国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制の枠組み

7.6.3.4. インド市場の見積もりと予測 2021年から2033年(百万米ドル)

7.6.4. オーストラリア

7.6.4.1. 主要国の動向

7.6.4.2. 競争環境

7.6.4.3. 規制の枠組み

7.6.4.4. オーストラリア市場の見積もりと予測 2021年から2033年 (百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 競争状況

7.6.5.3. 規制の枠組み

7.6.5.4. 韓国市場の推定値および予測 2021年から2033年(百万米ドル)

7.6.6. タイ

7.6.6.1. 主要国の動向

7.6.6.2. 競争環境

7.6.6.3. 規制の枠組み

7.6.6.4. タイ市場の推定値および予測 2021年から2033年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ブラジル

7.7.1.1. 主要国の動向

7.7.1.2. 競争環境

7.7.1.3. 規制の枠組み

7.7.1.4. ブラジル市場の推定値および予測(2021年から2033年、百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主な国の動向

7.7.2.2. 競争環境

7.7.2.3. 規制の枠組み

7.7.2.4. アルゼンチン市場の見積もりと予測 2021年から2033年(百万米ドル)

7.8. 中東アフリカ(MEA)

7.8.1. 南アフリカ

7.8.1.1. 主な国の動向

7.8.1.2. 競争環境

7.8.1.3. 規制の枠組み

7.8.1.4. 南アフリカ市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. サウジアラビア市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.8.3. アラブ首長国連邦(UAE)

7.8.3.1. 主な国の動向

7.8.3.2. 競争状況

7.8.3.3. 規制の枠組み

7.8.3.4. アラブ首長国連邦市場の推定値および予測 2021年から2033年(百万米ドル)

7.8.4. クウェート

7.8.4.1. 主な国の動向

7.8.4.2. 競争状況

7.8.4.3. 規制の枠組み

7.8.4.4. クウェート市場の見積もりと予測 2021年から2033年 (百万米ドル)

第8章 競争環境

8.1. 企業/競合分類

8.2. 戦略マッピング

8.3. 2024年における企業市場ポジション分析

8.4. 企業プロファイル/リスト

8.4.1. ミルテニー・バイオテック

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的取り組み

8.4.2. サーモフィッシャーサイエンティフィック社

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的取り組み

8.4.3. ダナハー

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. QIAGEN N.V.

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. バイオテックネ

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. STEMCELL技術

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. CELLENION

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. レアサイト

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. イルミナ社

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. バイオ・ラッド・ラボラトリーズ社

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 世界の希少細胞分離市場、地域別、2021年~2033年(百万米ドル)

表3 世界の希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表4 世界の希少細胞分離市場、細胞タイプ別、2021年~2033年 (百万米ドル)

表5 技術別グローバル希少細胞分離市場、2021年~2033年(百万米ドル)

表6 国別北米希少細胞分離市場、2021年~2033年(百万米ドル)

表7 製品別北米希少細胞分離市場、2021年~2033年(百万米ドル)

表8 北米希少細胞分離市場、細胞タイプ別、2021年~2033年(百万米ドル)

表9 北米希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表10 米国希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表11 米国希少細胞分離市場:細胞種類別、2021年~2033年(百万米ドル)

表12 米国希少細胞分離市場:技術別、2021年~2033年(百万米ドル)

表13 カナダ希少細胞分離市場:製品種類別、2021年~2033年(百万米ドル)

表14 カナダ希少細胞分離市場、細胞種類別、2021年~2033年(百万米ドル)

表15 カナダ希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表16 メキシコ希少細胞分離市場、製品種類別、2021年 – 2033年(百万米ドル)

表17 メキシコ希少細胞分離市場、細胞タイプ別、2021年~2033年(百万米ドル)

表18 メキシコ希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表19 ヨーロッパ希少細胞分離市場、国別、2021年~2033年(百万米ドル)

表20 ヨーロッパ希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表21 ヨーロッパ希少細胞分離市場、細胞タイプ別、2021年~2033年(百万米ドル)

表22 ヨーロッパ希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表23 英国希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表24 イギリスにおける希少細胞分離市場、細胞種類別、2021年~2033年(百万米ドル)

表25 イギリスにおける希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表26 ドイツにおける希少細胞分離市場、製品種類別、2021年~2033年(百万米ドル)

表27 ドイツ希少細胞分離市場、細胞種類別、2021年~2033年(百万米ドル)

表28 ドイツ希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表29 フランス希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表30 フランス希少細胞分離市場、細胞種類別、2021年~2033年(百万米ドル)

表31 フランス希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表32 イタリア希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表33 イタリア希少細胞分離市場、細胞種類別、2021年~2033年(百万米ドル)

表34 イタリア希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表35 スペイン希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表36 スペイン希少細胞分離市場、細胞タイプ別、2021年~2033年(百万米ドル)

表37 スペイン希少細胞分離市場、技術別、2021年~2033年 (百万米ドル)

表38 デンマーク希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表39 デンマーク希少細胞分離市場、細胞種類別、2021年~2033年(百万米ドル)

表40 デンマーク希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表41 スウェーデン希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表42 スウェーデン希少細胞分離市場、細胞タイプ別、2021年~2033年 (百万米ドル)

表43 スウェーデンにおける希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表44 ノルウェーにおける希少細胞分離市場、製品別、2021年~2033年 (百万米ドル)

表45 ノルウェー希少細胞分離市場、細胞タイプ別、2021年~2033年(百万米ドル)

表46 ノルウェー希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域希少細胞分離市場、国別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域希少細胞分離市場、細胞タイプ別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表51 日本における希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表52 日本における希少細胞分離市場、細胞の種類別、2021年~2033年 (百万米ドル)

表53 日本における希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表54 中国における希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表55 中国における希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表56 中国希少細胞分離市場、細胞タイプ別、2021年~2033年 (百万米ドル)

表57 インド希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表58 インド希少細胞分離市場、細胞タイプ別、2021年~2033年(百万米ドル)

表59 インド希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表60 オーストラリア希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表61 オーストラリア希少細胞分離市場、細胞種類別、2021年~2033年(百万米ドル)

表62 オーストラリア希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表63 韓国における希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表64 韓国における希少細胞分離市場、細胞種類別、2021年~2033年 (百万米ドル)

表65 韓国の希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表66 タイの希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表67 タイの希少細胞分離市場、細胞種類別、2021年~2033年(百万米ドル)

表68 タイ希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表69 ラテンアメリカ希少細胞分離市場、国別、2021年~2033年(百万米ドル)

表70 ラテンアメリカ希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ希少細胞分離市場、細胞タイプ別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表73 ブラジル希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表74 ブラジル希少細胞分離市場、細胞タイプ別、2021年~2033年(百万米ドル)

表75 ブラジル希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表76 アルゼンチン希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表77 アルゼンチン希少細胞分離市場、細胞の種類別、2021年~2033年(百万米ドル)

表78 アルゼンチン希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表79 中東アフリカ地域(MEA)希少細胞分離市場、国別、2021年~2033年(百万米ドル)

表80 中東アフリカ地域(MEA)希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表81 中東アフリカ地域(MEA)希少細胞分離市場、細胞タイプ別、2021年~2033年(百万米ドル)

表82 中東アフリカ希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表83 南アフリカ希少細胞分離市場、製品別、2021年~2033年 (百万米ドル)

表84 南アフリカ希少細胞分離市場、細胞種類別、2021年~2033年(百万米ドル)

表85 南アフリカ希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表86 サウジアラビア希少細胞分離市場、製品種類別、2021年~2033年(百万米ドル)

表87 サウジアラビア希少細胞分離市場、細胞タイプ別、2021年~2033年(百万米ドル)

表88 サウジアラビア希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)希少細胞分離市場、細胞タイプ別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

表92 クウェート希少細胞分離市場、製品別、2021年~2033年(百万米ドル)

表93 クウェート希少細胞分離市場、細胞の種類別、2021年~2033年(百万米ドル)

表94 クウェート希少細胞分離市場、技術別、2021年~2033年(百万米ドル)

図表一覧

図1 希少細胞分離市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 一次調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場策定と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 セグメント概要-2

図15 競争環境概要

図16 市場動向と展望

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 希少細胞分離市場:製品見通し 主要なポイント

図20 希少細胞分離市場:製品動向分析

図21 試薬・キット市場規模予測(2021-2033年、百万米ドル)

図22 機器市場規模予測(2021-2033年、百万米ドル)

図23 希少細胞分離市場:細胞種類別見通し 主要ポイント

図24 希少細胞分離市場:細胞種類別動向分析

図25 循環腫瘍細胞市場規模予測(2021-2033年、百万米ドル)

図26 幹細胞市場規模予測(2021-2033年、百万米ドル)

図27 胎児細胞市場規模予測(2021年~2033年、百万米ドル)

図28 希少免疫細胞市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図29 循環内皮細胞市場規模予測(2021年~2033年)(百万米ドル)

図30 その他の希少細胞タイプ市場規模予測(2021年~2033年)(百万米ドル)

図31 希少細胞分離市場:技術展望の主なポイント

図32 希少細胞分離市場:技術動向分析

図33 磁気ビーズ分離市場の推定値と予測、2021年~2033年(百万米ドル)

図34 蛍光活性化細胞選別市場の推定値と予測、2021年~2033年 (百万米ドル)

図35 マイクロ流体技術に基づく手法の市場規模予測(2021年~2033年、百万米ドル)

図36 地域別市場見通し(2024年及び2033年、百万米ドル)

図37 地域別市場:主なポイント

図38 北米アメリカにおける希少細胞分離市場の推定値と予測、2021年~2033年(百万米ドル)

図39 主要国の動向

図40 米国における希少細胞分離市場の推定値と予測、2021年~2033年 (百万米ドル)

図41 主要国の動向

図42 カナダにおける希少細胞分離市場の推定値と予測、2021年~2033年(百万米ドル)

図43 主要国の動向

図44 メキシコにおける希少細胞分離市場の推定値と予測、2021年~2033年(百万米ドル)

図45 ヨーロッパにおける希少細胞分離市場の推定値および予測、2021年~2033年(百万米ドル)

図46 主要国の動向

図47 英国における希少細胞分離市場の推定値および予測値、2021年~2033年(百万米ドル)

図48 主要国の動向

図49 ドイツにおける希少細胞分離市場の推定値および予測値、2021年~2033年 (百万米ドル)

図50 主要国の動向

図51 フランスにおける希少細胞分離市場の推定値と予測、2021年~2033年(百万米ドル)

図52 主要国の動向

図53 スペインにおける希少細胞分離市場の推定値と予測、2021年~2033年(百万米ドル)

図54 主要国の動向

図55 イタリアにおける希少細胞分離市場の推定値と予測、2021年~2033年(百万米ドル)

図56 主要国の動向

図57 デンマークにおける希少細胞分離市場の推定値および予測(2021年~2033年、百万米ドル)

図58 主要国の動向

図59 スウェーデンにおける希少細胞分離市場の推定値および予測(2021年~2033年、百万米ドル) (百万米ドル)

図60 主要国の動向

図61 ノルウェー希少細胞分離市場規模予測(2021年~2033年) (百万米ドル)

図62 アジア太平洋地域における希少細胞分離市場の推定値と予測、2021年~2033年(百万米ドル)

図63 主要国の動向

図64 日本における希少細胞分離市場の推定値と予測、2021年~2033年(百万米ドル)

図65 主要国の動向

図66 中国における希少細胞分離市場の推定値と予測、2021年~2033年(百万米ドル)

図67 主要国の動向

図68 インドにおける希少細胞分離市場の推定値と予測、2021年~2033年(百万米ドル)

図69 主要国の動向

図70 オーストラリアにおける希少細胞分離市場の推定値と予測、2021年~2033年(百万米ドル)

図71 主要国の動向

図72 韓国における希少細胞分離市場の推定値と予測、2021年~2033年(百万米ドル)

図73 主要国の動向

図74 タイにおける希少細胞分離市場の推定値と予測(2021年~2033年、百万米ドル)

図75 主要国の動向

図76 市場参加者の分類

図77 希少細胞分離市場のポジショニング分析(2024年)

図78 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/