主要な市場動向とインサイト

- 2024年時点で、北米のRNAi技術市場は世界市場の38.10%という最大のシェアを占めております。

- 米国のRNAi技術産業は、予測期間中に大幅な成長が見込まれています。

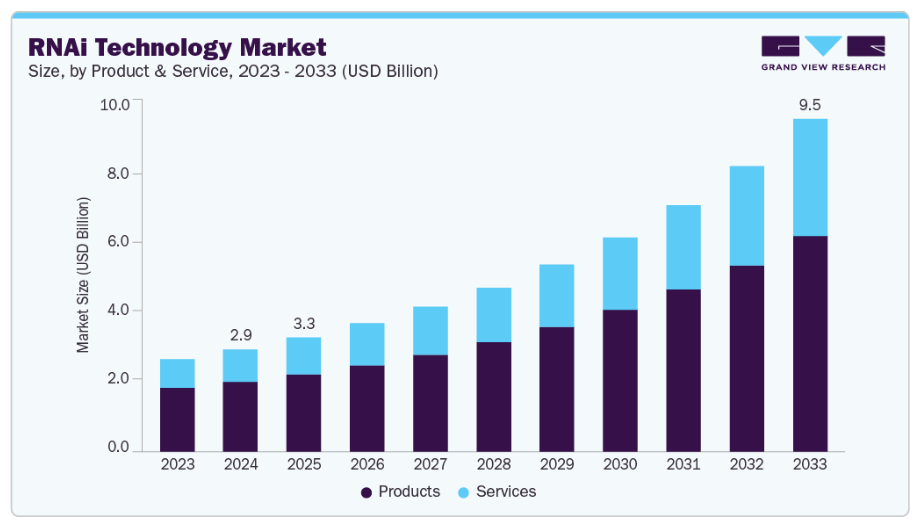

- 製品・サービス別では、製品セグメントが2024年に67.98%の最大の市場シェアを占めました。

- 用途別では、創薬・開発セグメントが2024年に最大の市場シェアを占めました。

市場規模と予測

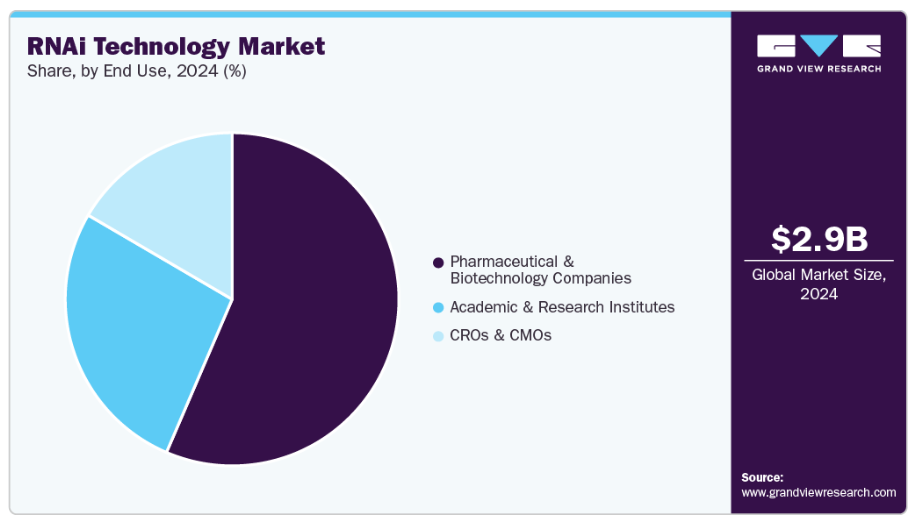

- 2024年市場規模:29億4,000万米ドル

- 2033年予測市場規模:95億2,000万米ドル

- CAGR(2025-2033年):14.25%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

RNAiベース治療薬の拡大

RNAi技術市場は、強力な臨床的検証と、ONPATTRO、GIVLAARI、OXLUMO、AMVUTTRAを含む複数のFDA/EMA承認により急速に成長しています。これらの承認は、RNAiが安全かつ効果的な治療薬として開発可能であることを実証し、バイオ医薬品企業の信頼を高め、RNAiプラットフォームへの投資を加速させています。疾患を引き起こす遺伝子を正確に抑制する能力により、RNAiは希少遺伝性疾患や肝臓を標的とする疾患に対する革新的な選択肢となっています。承認されたRNAi治療薬が強力な臨床的・商業的実績を示す中、RNAiツール、試薬、送達技術に対する需要は引き続き高まっています。

市場の成長は、製薬業界の大きな関心によってさらに加速されています。Alnylam、Arrowhead、Dicerna(Novo Nordisk)、AstraZeneca、武田薬品などの企業は、提携、買収、および内部の研究開発を通じて、RNAiパイプラインを拡大しています。これらの取り組みにより、RNAiの応用範囲は、腫瘍学、感染症、心代謝疾患の分野へと広がっています。多額の投資、持続的な共同研究、専門的なRNAi研究施設の整備が、臨床活動、製品発売、継続的なイノベーションを推進しています。治療パイプラインの拡大と産業投資の増加に伴い、創薬および臨床開発におけるRNAiプラットフォームの必要性はますます高まっています。

デリバリー技術の進歩

RNAiデリバリーシステムの進歩は、RNAi技術産業の主要な成長ドライバーとなっております。吸収性の低さ、急速な分解、オフターゲット効果といった従来の問題は、LNP(リポナノ粒子)、GalNAc-siRNAコンジュゲート、ポリマーキャリア、ウイルスベクターなどの革新により、ほぼ解決されております。これらの次世代プラットフォームは、安定性、生体内分布、特に遺伝性・代謝性疾患の主要な部位である肝臓における組織特異的ターゲティングを向上させております。デリバリーがより効率的かつ臨床的に実現可能になるにつれ、RNAi試薬、デリバリーキット、開発ソリューションへの需要は引き続き増加しています。

さらに、高度なデリバリー技術により、RNAiの応用範囲は肝臓標的を超えて拡大しています。標的指向性ナノ粒子、ペプチドベースのキャリア、設計エクソソームなどの新たな戦略が、感染症、がん、中枢神経系における応用機会を創出しています。パイプラインの強化と開発リスク低減のため、バイオ医薬品企業はこれらのデリバリー技術革新に多額の投資を行っています。

市場の集中度と特性

分子生物学、バイオテクノロジー、治療開発における近年の進展は、RNAi技術産業に大きな革新をもたらしました。疾患に関連する遺伝子のサイレンシングを通じて、RNA干渉(RNAi)は遺伝性疾患の治療法開発にますます活用されるようになっています。さらに、神経疾患、代謝性疾患、ウイルス感染症など様々な病気を標的とする多数のRNAiベースの治療法が、現在、異なる段階の臨床試験を進めています。

業界内では合併・買収活動が適度に活発であり、中程度の関与レベルを反映しています。技術進歩とRNAi治療薬に関連する課題克服には、協業が不可欠です。例えば2023年12月には、InnoventとSanegeneBioが高血圧治療用siRNA薬の開発に向け戦略的提携を締結しました。

RNAi技術産業に対する規制の影響は重大です。FDAや欧州医薬品庁などの規制当局は、先進的治療法の応用に向けたガイドラインの策定と精緻化を進めています。これらのガイドラインは、オフターゲット効果、意図しない結果、長期的な安全性などの課題に対処し、臨床試験の評価枠組みを確立することを目的としています。

市場は近年、RNAi技術への需要増加と創薬プロセスにおける研究開発活動の活発化を背景に、緩やかな成長を遂げております。例えば2020年11月には、アルニラム・ファーマシューティカルズ社が患者様のギボシランへのアクセス改善を目的とした新たな価値ベース契約(VBA)を導入いたしました。これにより同社の事業強化とRNAi治療薬分野における提供価値の向上が期待されております。

産業では地域的な拡大が急速に進んでおり、様々な地域で市場プレゼンスが高まっています。この拡大は、ゲノム研究における活動増加や世界的なエピジェネティクスサービス需要の拡大など、複数の要因によって推進されています。

製品・サービスに関する洞察

2024年には製品セグメントが市場を主導しました。これは、mRNAを標的化し分解するRNAiベースのツールの高い特異性により、精密な分子レベルでの介入が可能となったためです。また、投資の増加により製品パイプラインが強化されています。例えば、2023年8月にはADARx Pharmaceuticals社がシリーズC資金調達で2億米ドルを調達し、ADX-324やADX-038を含むsiRNAプログラムの推進、ならびにRNA標的化・送達プラットフォームのさらなる開発を進めています。こうした投資は、予測期間における製品革新の加速とセグメント成長の促進が期待されます。

サービス分野は予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれます。RNAi技術の難易度と技術的要件の高さから、適切なスキルと設備を有する専門企業の需要が増加しています。CRO(受託研究機関)や類似企業は、標的同定、試験設計、臨床試験前および試験中の実施を含む包括的なRNAiサービスを提供し、新薬開発の加速に貢献しています。

アプリケーションインサイト

創薬・開発セグメントは2024年に68.87%のシェアで市場を支配し、予測期間中最も急速な成長が見込まれています。RNAiが特定の遺伝子を正確にサイレンシングする能力は、遺伝子機能の研究や治療標的の検証に不可欠なツールとなり、初期段階の研究を加速させます。RNAiベースの治療薬に対する投資の増加、戦略的提携、ならびにデリバリー技術の継続的な進歩が、このセグメントの成長をさらに促進しています。

機能ゲノミクスセグメントは、予測期間中に著しいCAGR(年平均成長率)を記録すると予想されます。この成長は、特定の疾患状態に関連する表現型の解釈に焦点を当てた研究努力に起因します。数多くの癌遺伝子治療が、基盤として機能ゲノミクス技術を用いて開発されています。

エンドユースに関する洞察

製薬・バイオテクノロジー企業セグメントは市場を支配し、2024年には56.44%のシェアを占めました。これは、継続的な研究開発活動、革新的な治療法、先進的な医薬品製品の導入など、複数の要因によるものです。さらに、医療ソリューションへの需要増加とバイオテクノロジーの進歩が、同セグメントの市場における優位性に寄与しました。

CRO(受託研究機関)およびCMO(受託製造機関)セグメントは、予測期間において最も高いCAGR(年平均成長率)を記録すると予測されています。これは主に、コスト削減と効率向上のためにアウトソーシングを行う製薬・バイオテクノロジー企業の増加によるものです。企業は研究開発や製造を専門サービスプロバイダーに委託することで、中核業務に集中しながら最先端の知識と技術にアクセスできます。

地域別インサイト

北米のRNAi技術産業は2024年に38.10%という最大の市場シェアを占めました。これは、分子生物学、バイオテクノロジー、ゲノミクス分野で最先端の研究を行う数多くの学術機関や研究センターが存在するためです。これらの機関によるRNAi治療技術の研究が、研究用途におけるRNAi治療薬の需要を牽引しています。例えば、2024年5月には、Codexis, Inc.が酵素的製造経路を用いたオリゴヌクレオチドの合成に成功し、RNAベース治療薬の需要拡大を支えました。TIDES USA会議で発表されたこの画期的な成果は、RNAi治療薬の需要高まりの中で、従来型の製造手段に代わる有効な選択肢であることを示しています。

米国RNAi技術市場の動向

米国におけるRNAi技術産業は、RNAベース技術とその様々な産業分野での応用が進展していること、および主要市場プレイヤーの存在により、予測期間中に成長が見込まれています。

ヨーロッパRNAi技術市場の動向

ヨーロッパのRNAi技術産業は、この分野において収益性の高い地域として認識されています。ゲノム規制センター(CRG)や国立バイオテクノロジーセンター(CNB)などの機関が医療分野におけるRNA干渉技術の応用を積極的に研究していることが、地域市場の成長をさらに後押ししています。

英国RNAi技術産業は、遺伝性疾患・病気の増加傾向、より効率的で効果的な治療法の必要性、研究者・科学者間の遺伝子編集技術への関心の高まりにより、大きなシェアを占めております。

ドイツのRNAi技術産業は、予測期間中に著しい成長が見込まれております。これらの分野におけるドイツの強力な研究開発環境は、革新的治療法の導入促進に寄与すると見込まれます。ドイツは科学研究の世界的リーダーであり、著名な研究機関や複数のバイオテクノロジー企業がRNAベースの研究ツールや新規治療薬の開発を積極的に進めています。例えば2024年4月には、メルク社がドイツに新たなライフサイエンス研究センターへの投資を行い、mRNAおよびバイオ生産技術における能力を拡大し、産業における世界的な需要の高まりに対応しています。

アジア太平洋地域におけるRNAi技術市場の動向

アジア太平洋地域のRNAi技術産業は、高い出生率、遺伝性疾患の高い有病率、近親婚や創始者変異などの様々な要因により、予測期間中に16.08%という最も高いCAGRを示す見込みです。

中国におけるRNAi技術産業は、予測期間中に成長が見込まれます。遺伝性疾患の有病率増加と個別化医薬品への需要高まりが、RNAベース療法の需要を牽引する主要因です。

日本におけるRNAi技術産業は、精密医療と個別化医療の普及拡大により急速な成長を遂げており、RNAi応用技術への需要を促進しています。加えて、日本は特にバイオテクノロジー・バイオ医薬品分野において、科学研究の主要な担い手です。

中東アフリカ地域におけるRNAi技術市場の動向

中東アフリカ地域(MEA)のRNAi技術産業は、予測期間中に顕著な成長が見込まれます。がんはMEA地域における主要な公衆衛生上の懸念事項です。診断技術などの資源不足、未発達な医療インフラ、手頃な価格の治療選択肢の欠如に伴う高い死亡率は、MEA地域を大手メーカーによる投資の優先地域としています。しかしながら、高度な研究施設を有する機関の数が限られていることが、同地域における市場成長の妨げとなっております。

クウェートのRNAi技術産業は、精密医薬品への投資、遺伝子研究におけるRNAiツールの活用拡大、重要な治療領域における先進的なRNAデリバリーシステムの採用増加に牽引され、着実に成長しております。同国のRNAiエコシステムは、まだ発展途上ではありますが、ゲノミクスと医療イノベーションに対する政府の支援により、着実に強化されております。

主要RNAi技術企業の概要

数多くの著名企業が、幅広い製品ライン、最先端の遺伝子サイレンシング技術、そして継続的な研究開発投資により、RNAi技術産業を主導しております。 サーモフィッシャーサイエンティフィック社、メルクKGaA、ダナハー、レヴィティといった産業リーダー企業は、優れたRNAi試薬、デリバリーシステム、ゲノムワイドsiRNA/shRNAライブラリ、そして強固な世界的な流通ネットワークにより、市場のかなりのシェアを占めています。これらの企業は、創薬、機能ゲノミクス、治療開発を支援する統合的なRNAiワークフローを提供することで、市場における地位を確固たるものにしています。

GenScript、Promega Corporation、Creative Biolabs、OriGene Technologies, Inc.、Altogen Biosystems、Bioneer Corporationなどの企業は、最先端のRNAiツール、特に設計されたsiRNA/shRNA構築体、デリバリーキット、細胞ベースのRNAiスクリーニングサービスを提供することで、事業領域を拡大しています。 これらの企業の拡大する貢献は、学術機関、バイオ医薬品企業、CRO、トランスレーショナルリサーチセンターからの遺伝子サイレンシングアプリケーションに対する需要の高まりを支えています。

主要RNAi技術企業:

以下は、RNAi技術市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Thermo Fisher Scientific, Inc.

- Merck KGaA

- Creative Biolabs

- GenScript

- Revvity

- Promega Corporation

- OriGene Technologies, Inc.

- Altogen Biosystems

- Danaher

- Bioneer Corporation

最近の動向

- 2025年11月、中国のサンジェンバイオ(SanegeneBio)とアメリカは、代謝疾患向けLEAD技術を活用したRNAi療法の開発に向け、イーライリリー社とグローバルライセンス契約を締結しました。これは、先進的なRNAi技術に対する世界的な需要の高まりを反映するものです。

- 2025年10月、アメリカのクリエイティブバイオラボ(Creative Biolabs)は、完全に統合されたRNA治療プラットフォームを発表しました。これにより、グローバルなRNAi研究能力が強化され、先進的なRNAiベースの創薬ソリューションに対する需要の高まりを支えることとなります。

- 2025年5月、アメリカバイオジェン社とシティセラピューティクス社はRNAi治療薬開発に向けた提携を締結しました。これは次世代RNAi技術および高度な中枢神経系標的送達プラットフォームに対する世界的な需要の高まりを反映するものです。

- 2024年8月、アメリカのスカイホーク・セラピューティクス社は、メルクKGaA社と数十億ドル規模の共同研究契約を締結し、神経疾患治療薬開発におけるRNA調節技術への世界的な需要の高まりを反映し、小分子RNA標的分子の創出に取り組んでいます。

グローバルRNAi技術市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供します。グランドビューリサーチは、本レポートにおいて、製品・サービス、用途、エンドユース、地域に基づいてグローバルRNAi技術市場レポートをセグメント化しました:

- 製品・サービス別展望(収益、百万米ドル、2021年~2033年)

- 製品

- miRNA

- siRNA

- その他

- サービス

- 製品

- アプリケーション別展望(収益、百万米ドル、2021年~2033年)

- 創薬・開発

- 神経学

- 腫瘍学

- 感染症

- 代謝性疾患

- その他

- 機能ゲノミクス

- その他

- 創薬・開発

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- CRO(医薬品開発受託機関)・CMO(医薬品製造受託機関)

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 製品・サービス

1.2.2. 用途

1.2.3. 最終用途

1.3. 情報分析

1.4. 市場策定とデータ可視化

1.5. データ検証と公開

1.6. 情報調達

1.6.1. プライマリ調査

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場モデル

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、範囲

3.1 市場系統展望

3.1.1 親市場展望

3.1.2 関連/補助市場展望

3.2 市場力学

3.2.1 市場推進要因分析

3.2.1.1 RNAiベース治療薬の拡大

3.2.1.2 デリバリー技術の進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 開発途上国における熟練専門家の不足および研究支援の不足

3.3. 産業分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

第4章 RNAi技術市場:製品・サービス事業分析

4.1. 製品・サービスセグメントダッシュボード

4.2. グローバルRNAi技術市場における製品・サービスの動向分析

4.3. 製品・サービス別グローバルRNAi技術市場規模とトレンド分析(2021年~2033年、百万米ドル)

4.4. 製品

4.4.1. グローバル製品市場規模予測(2021年~2033年、百万米ドル)

4.4.2. miRNA

4.4.2.1. グローバルmiRNA市場規模予測(2021年~2033年、百万米ドル)

4.4.3. siRNA

4.4.3.1. グローバルsiRNA市場規模予測(2021年~2033年、百万米ドル)

4.4.4. その他

4.4.4.1. 世界のその他市場の推定値と予測、2021年~2033年(百万米ドル)

4.5. サービス

4.5.1. 世界のサービス市場の推定値と予測、2021年~2033年(百万米ドル)

第5章 RNAi技術市場:アプリケーション別ビジネス分析

5.1. アプリケーションセグメントダッシュボード

5.2. グローバルRNAi技術市場のアプリケーション別動向分析

5.3. グローバルRNAi技術市場の規模とトレンド分析(アプリケーション別、2021年~2033年) (百万米ドル)

5.4. 創薬・開発

5.4.1. グローバル創薬・開発市場規模予測(2021年~2033年、百万米ドル)

5.4.2. 神経学

5.4.2.1. グローバル神経学市場規模予測(2021年~2033年、百万米ドル)

5.4.3. 腫瘍学

5.4.3.1. 腫瘍学の世界市場規模予測(2021年~2033年、百万米ドル)

5.4.4. 感染症

5.4.4.1. 感染症の世界市場規模予測(2021年~2033年、百万米ドル)

5.4.5. 代謝性疾患

5.4.5.1. 世界の代謝性疾患市場規模予測(2021年~2033年、百万米ドル)

5.4.6. その他

5.4.6.1. 世界のその他市場規模予測(2021年~2033年、百万米ドル)

5.5. 機能ゲノミクス

5.5.1. 世界の機能ゲノミクス市場規模予測(2021年~2033年、百万米ドル)

5.6. その他

5.6.1. 世界のその他市場規模予測(2021年~2033年、百万米ドル)

第6章 RNAi技術市場:エンドユース別ビジネス分析

6.1. エンドユースセグメントダッシュボード

6.2. 世界のRNAi技術市場におけるエンドユース動向分析

6.3. エンドユース別世界のRNAi技術市場規模とトレンド分析(2021年~2033年、百万米ドル) (百万米ドル)

6.4. 製薬・バイオテクノロジー企業

6.4.1. 世界の製薬・バイオテクノロジー企業市場規模予測(2021年~2033年、百万米ドル)

6.5. 学術・研究機関

6.5.1. 世界の学術・研究機関市場規模予測(2021年~2033年、百万米ドル)

6.6. CROおよびCMO

6.6.1. グローバルCROおよびCMO市場規模予測(2021年~2033年、百万米ドル)

第7章 RNAi技術市場:製品・サービス別、用途別、最終用途別地域別予測と動向分析

7.1. 地域別ダッシュボード

7.2. 市場規模・予測およびトレンド分析(2021年~2033年)

7.3. 北米

7.3.1. 北米RNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制の枠組み

7.3.2.4. 米国RNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 競争環境

7.3.3.3. 規制の枠組み

7.3.3.4. カナダにおけるRNAi技術市場の推定値と予測(2021年~2033年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国の動向

7.3.4.2. 競争環境

7.3.4.3. 規制の枠組み

7.3.4.4. メキシコにおけるRNAi技術市場の推定値と予測(2021年~2033年、百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパにおけるRNAi技術市場の推定値と予測(2021年~2033年、百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国の動向

7.4.2.2. 競争環境

7.4.2.3. 規制の枠組み

7.4.2.4. 英国RNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 競争状況

7.4.3.3. 規制の枠組み

7.4.3.4. ドイツRNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 競争状況

7.4.4.3. 規制の枠組み

7.4.4.4. フランスにおけるRNAi技術市場の推定値および予測(2021年~2033年、百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要な国別動向

7.4.5.2. 競争状況

7.4.5.3. 規制の枠組み

7.4.5.4. イタリア RNAi 技術市場規模予測(2021年~2033年、百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国の動向

7.4.6.2. 競争環境

7.4.6.3. 規制の枠組み

7.4.6.4. スペインRNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 競争環境

7.4.7.3. 規制の枠組み

7.4.7.4. デンマークのRNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国の動向

7.4.8.2. 競争環境

7.4.8.3. 規制の枠組み

7.4.8.4. スウェーデンにおけるRNAi技術市場の推定値と予測(2021年~2033年、百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主な国の動向

7.4.9.2. 競争環境

7.4.9.3. 規制の枠組み

7.4.9.4. ノルウェーのRNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域のRNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制の枠組み

7.5.2.4. 日本のRNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制の枠組み

7.5.3.4. 中国RNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.5.4. インド

7.5.4.1. 主な国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制の枠組み

7.5.4.4. インドRNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.5.5. オーストラリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争環境

7.5.5.3. 規制の枠組み

7.5.5.4. オーストラリアRNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国動向

7.5.6.2. 競争環境

7.5.6.3. 規制枠組み

7.5.6.4. タイのRNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.5.7. 韓国

7.5.7.1. 主要な国別動向

7.5.7.2. 競争環境

7.5.7.3. 規制枠組み

7.5.7.4. 韓国RNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカRNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制の枠組み

7.6.2.4. ブラジルにおけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制の枠組み

7.6.3.4. アルゼンチンRNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカRNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 競争環境

7.7.2.3. 規制の枠組み

7.7.2.4. 南アフリカにおけるRNAi技術市場の推定値および予測(2021年~2033年、百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国の動向

7.7.3.2. 競争状況

7.7.3.3. 規制の枠組み

7.7.3.4. サウジアラビア RNAi 技術市場規模予測(2021年~2033年、百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 競争環境

7.7.4.3. 規制の枠組み

7.7.4.4. アラブ首長国連邦(UAE)RNAi技術市場規模予測(2021年~2033年、百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 競争環境

7.7.5.3. 規制の枠組み

7.7.5.4. クウェートにおけるRNAi技術市場の推定値と予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 参加企業の分類

8.2. 戦略マッピング

8.3. 企業の市場ポジション分析(2024年)

8.4. 参加企業の概要

8.4.1. サーモフィッシャーサイエンティフィック社

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. メルク KGaA

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. クリエイティブバイオラボ

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. ジェンスクリプト

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. レヴィティ

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 戦略的取り組み

8.4.6. プロメガ・コーポレーション

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. OriGene Technologies, Inc.

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーキング

8.4.7.4. 戦略的取り組み

8.4.8. アルトジェン・バイオシステムズ

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. ダナハー

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的取り組み

8.4.10. バイオニア株式会社

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 製品・サービス別グローバルRNAi技術市場規模(2021年~2033年、百万米ドル)

表4 用途別グローバルRNAi技術市場規模(2021年~2033年、百万米ドル)

表5 世界のRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表6 世界のRNAi技術市場、地域別、2021年~2033年(百万米ドル)

表7 北米RNAi技術市場、国別、2021年~2033年(百万米ドル)

表8 北米RNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表9 北米RNAi技術市場、用途別、2021年~2033年(百万米ドル)

表10 北米RNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表11 米国RNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表12 米国RNAi技術市場、用途別、2021年~2033年(百万米ドル)

表13 米国RNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表14 カナダRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表15 カナダRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表16 カナダRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表17 メキシコRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表18 メキシコRNAi技術市場、用途別、2021年~2033年 (百万米ドル)

表19 メキシコRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表20 ヨーロッパRNAi技術市場、国別、2021年~2033年(百万米ドル)

表21 ヨーロッパRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表22 ヨーロッパRNAi技術市場、用途別、2021年~2033年 (百万米ドル)

表23 ヨーロッパRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表24 英国RNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表25 英国RNAi技術市場、用途別、2021年~2033年(百万米ドル)

表26 イギリスRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表27 ドイツRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表28 ドイツRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表29 ドイツRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表30 フランスRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表31 フランスRNAi技術市場、用途別、 2021年~2033年(百万米ドル)

表32 フランスRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表33 イタリアRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表34 イタリアRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表35 イタリアRNAi技術市場、最終用途別、2021年~2033年 (百万米ドル)

表36 スペインRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表37 スペインRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表38 スペインRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表39 デンマークRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表40 デンマークRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表41 デンマークRNAi技術市場、最終用途別、2021年~2033年 (百万米ドル)

表42 スウェーデンRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表43 スウェーデンRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表44 スウェーデンにおけるRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表45 ノルウェーにおけるRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表46 ノルウェーRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表47 ノルウェーRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域RNAi技術市場、国別、2021年~2033年 (百万米ドル)

表49 アジア太平洋地域RNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域RNAi技術市場、用途別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域RNAi技術市場、最終用途別、2021年~2033年 (百万米ドル)

表52 日本RNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表53 日本RNAi技術市場、用途別、2021年~2033年(百万米ドル)

表54 日本RNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表55 中国RNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表56 中国RNAi技術市場、用途別、2021年~2033年(百万米ドル)

表57 中国RNAi技術市場、最終用途別、2021年~2033年 (百万米ドル)

表58 インドRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表59 インドRNAi技術市場、用途別、2021年~2033年

(百万米ドル)

表60 インドRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表61 オーストラリアRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表62 オーストラリアRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表63 オーストラリアRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表64 タイRNAi技術市場、製品・サービス別、2021年~2033年 (百万米ドル)

表65 タイRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表66 タイRNAi技術市場、最終用途別、2021年~2033年

(百万米ドル)

表67 韓国RNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表68 韓国RNAi技術市場、用途別、2021年~2033年(百万米ドル)

表69 韓国RNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表70 ラテンアメリカRNAi技術市場、国別、2021年~2033年(百万米ドル)

表71 ラテンアメリカRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表72 ラテンアメリカRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表73 ラテンアメリカRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表74 ブラジルRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表75 ブラジルRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表76 ブラジルRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表77 アルゼンチンRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表78 アルゼンチンRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表79 アルゼンチンRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表80 中東・アフリカRNAi技術市場、国別、2021年~2033年(百万米ドル)

表81 中東・アフリカ地域RNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表82 中東・アフリカ地域RNAi技術市場、用途別、2021年~2033年(百万米ドル)

表83 中東・アフリカ地域RNAi技術市場、最終用途別、2021年~2033年 (百万米ドル)

表84 南アフリカ RNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表85 南アフリカ RNAi技術市場、用途別、2021年~2033年

(百万米ドル)

表86 南アフリカ共和国におけるRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表87 サウジアラビアにおけるRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表88 サウジアラビアにおけるRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表89 サウジアラビア RNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦 RNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦 RNAi技術市場、用途別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)RNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

表93 クウェートRNAi技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表94 クウェートRNAi技術市場、用途別、2021年~2033年(百万米ドル)

表95 クウェートRNAi技術市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 RNAi技術市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 市場策定と検証

図7 市場見通し

図8 セグメント概要

図9 競争環境概要

図10 親市場見通し

図11 RNAi技術市場の推進要因分析

図12 RNAi技術市場の抑制要因分析

図13 RNAi技術市場:ポーターの分析

図14 RNAi技術市場:PESTEL分析

図15 RNAi技術市場:製品・サービス展望と主なポイント

図16 RNAi技術市場:製品・サービス市場シェア分析

図17 製品別グローバルRNAi技術市場、2021年~2033年(百万米ドル)

図18 世界のRNAi技術:miRNA別市場規模(2021年~2033年、百万米ドル)

図19 世界のRNAi技術:siRNA別市場規模(2021年~2033年、百万米ドル)

図20 世界のRNAi技術:その他別市場規模(2021年~2033年、百万米ドル) (百万米ドル)

図21 グローバルRNAi技術サービス市場、2021年~2033年(百万米ドル)

図22 RNAi技術市場:応用分野の見通しと主なポイント

図23 RNAi技術市場:応用分野別市場シェア分析

図24 グローバルRNAi技術創薬・開発市場、2021年~2033年(百万米ドル)

図25 神経学分野におけるグローバルRNAi技術市場、2021年~2033年(百万米ドル)

図26 腫瘍学分野におけるグローバルRNAi技術市場、2021年~2033年(百万米ドル)

図27 感染症分野におけるグローバルRNAi技術市場、2021年~2033年(百万米ドル)

図28 代謝疾患分野におけるグローバルRNAi技術市場、2021年~2033年(百万米ドル)

図29 その他の市場におけるグローバルRNAi技術、2021年~2033年(百万米ドル)

図30 機能ゲノミクス市場におけるグローバルRNAi技術、2021年~2033年(百万米ドル)

図31 世界のRNAi技術その他市場、2021年~2033年(百万米ドル)

図32 RNAi技術市場:最終用途別展望と主なポイント

図33 RNAi技術市場:最終用途別市場シェア分析

図34 世界のRNAi技術:製薬・バイオテクノロジー企業市場、2021年~2033年(百万米ドル)

図35 世界のRNAi技術:学術・研究機関別市場、2021年~2033年(百万米ドル)

図36 世界のRNAi技術:CRO・CMO別市場、2021年~2033年 (百万米ドル)

図37 地域別市場:主なポイント

図38 北米RNAi技術市場予測、2021年~2033年(百万米ドル)

図39 米国RNAi技術市場予測、2021年~2033年(百万米ドル)

図40 カナダにおけるRNAi技術市場、2021年~2033年(百万米ドル)

図41 メキシコにおけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

図42 ヨーロッパRNAi技術市場規模予測(2021年~2033年、百万米ドル)

図43 英国RNAi技術市場規模予測(2021年~2033年、百万米ドル)

図44 ドイツRNAi技術市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図45 フランスにおけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

図46 イタリアにおけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

図47 スペインにおけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

図48 デンマークにおけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

図49 スウェーデンにおけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

図50 ノルウェーにおけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

図51 アジア太平洋地域におけるRNAi技術市場の推定値および予測、2021年~2033年(百万米ドル)

図52 日本におけるRNAi技術市場の推定値および予測、2021年~2033年(百万米ドル)

図53 中国におけるRNAi技術市場の推定値および予測、2021年~2033年(百万米ドル)

図54 インドにおけるRNAi技術市場の推定値および予測、2021年~2033年 (百万米ドル)

図55 オーストラリアRNAi技術市場規模予測(2021年~2033年)(百万米ドル)

図56 タイRNAi技術市場規模予測(2021年~2033年)(百万米ドル)

図57 韓国RNAi技術市場規模予測(2021年~2033年)(百万米ドル)

図58 ラテンアメリカにおけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

図59 ブラジルにおけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

図60 アルゼンチンにおけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

図61 中東・アフリカ地域におけるRNAi技術市場の推定値と予測(2021年~2033年、百万米ドル)

図62 南アフリカ共和国におけるRNAi技術市場の推定値と予測(2021年~2033年、百万米ドル)

図63 サウジアラビアにおけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

図64 アラブ首長国連邦におけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

図65 クウェートにおけるRNAi技術市場の推定値と予測、2021年~2033年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/