主要市場動向とインサイト

- 北米は2024年に41.29%という最大の収益シェアを占め、トランスデューション技術市場を牽引しました。

- 米国のトランスデューション技術産業は、2024年に最大の市場収益シェアを占めました。

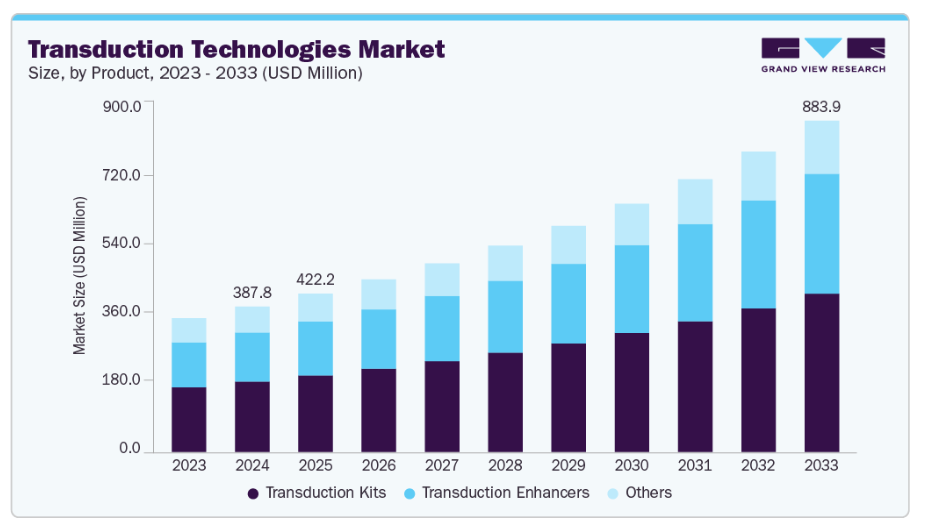

- 製品別では、トランスデューションキットセグメントが2024年に48.34%という最大の収益シェアで市場をリードしました。

- 標的細胞の種類別では、免疫細胞セグメントが2024年に最大の市場収益シェアを占めました。

- 用途別では、遺伝子治療セグメントが2024年に最大の市場収益シェアを占めました。

市場規模と予測

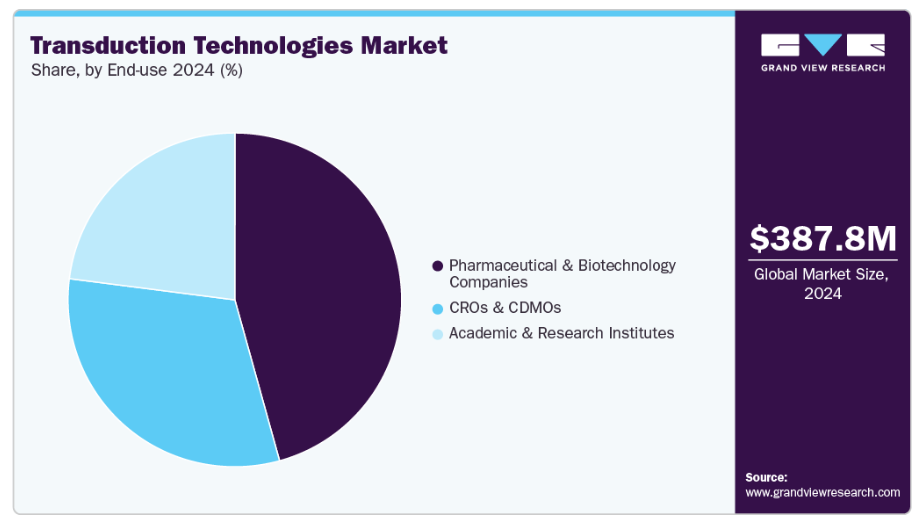

- 2024年市場規模:3億8780万米ドル

- 2033年予測市場規模:8億8390万米ドル

- CAGR(2025-2033年):9.67%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

また、バイオテクノロジー、医薬品、再生医療分野における研究投資の増加と応用範囲の拡大により、予測期間中に市場が成長すると見込まれています。

遺伝子編集と合成生物学の台頭

ライフサイエンス分野におけるトランスデューション技術市場の主要な推進要因の一つは、遺伝子編集および合成生物学の急速な発展です。CRISPR-Cas9、TALENs、ベースエディターなどの先進的な遺伝子工学ツールは、DNAレベルでの精密な改変を可能にするため、研究および治療開発を根本から変革しました。これらの技術により、科学者は遺伝物質の変化をリアルタイムで監視し、編集結果を検証し、代謝工学や機能ゲノミクスを含む様々な用途に向けたプロトコルを最適化することが可能となります。

これらの技術は、生きた細胞における遺伝子変化の継続的な評価を可能にすることで、設計された細胞が意図した特性を示し、望ましくない変異が生じないことを保証します。さらに、トランスデューサーは自動化とハイスループット試験を促進し、これらは大規模な合成生物学プロジェクトにおいてますます重要性を増しています。

個別化医療と細胞療法からの需要

個別化医薬品および先進的細胞療法への注目度の高まりが、市場に大きな影響を与えています。幹細胞、CAR-T細胞、および人工多能性幹細胞(iPS細胞)は、がん、遺伝性疾患、変性疾患の治療を目的とした治療用途でますます活用されるようになっているエンジニアリング細胞です。これらの細胞は、患者様に安全に投与する前に、意図した治療機能を副作用を伴わずに確実に発揮することを保証するため、遺伝的および機能的に精密に特性評価されなければなりません。

さらに、バイオ医薬品企業や研究機関における細胞・遺伝子治療パイプラインの拡大が、トランスデューション技術の採用を促進しています。これらの技術は、製造工程、品質管理、改変後の評価において、改変細胞のリアルタイムかつ非侵襲的なモニタリングを可能にすることで、一貫した性能と安全性を保証します。遺伝的・代謝的変化に関する迅速かつ正確な定量データの生成は、規制順守を促進し、研究室から臨床現場への移行を加速させます。

市場の集中度と特性

分子検出プラットフォーム、ナノテクノロジー、微細加工技術、バイオセンシング材料における継続的な開発により、トランスデューション技術産業は高度に革新的です。従来型の信号検出は、AI、ラボオンチップシステム、マイクロ流体デバイスの統合により、自動化された高スループットの多重プラットフォームへと変革されました。さらに、新規の生体適合性材料やナノ構造表面の活用により、信号対雑音比が向上し、単一分子検出が可能となりました。

トランスデューション技術産業では、中程度から高いレベルの合併・買収(M&A)活動が展開されており、主要プレイヤーが製品・技術ポートフォリオの拡充を図る中で、業界再編が加速していることを反映しています。主要なライフサイエンスおよびバイオテクノロジー企業は、遺伝子工学や分子診断といった急速に変化する分野での地位向上のため、バイオセンサー、ナノ材料、マイクロ流体ベースの検出システムを専門とする企業の買収を積極的に進めています。例えば、2021年1月にはサーモフィッシャーサイエンティフィック社がノバセップ社のウイルスベクター製造事業を買収し、欧州における商業・臨床顧客向けの細胞・遺伝子治療生産能力を拡大しました。

米国FDA、EMA、その他の地域機関などの規制当局は、製品化前に機器の精度、安全性、生体適合性、および検証に関する厳格な基準を義務付けており、製品開発のタイムラインや市場参入戦略に影響を与えています。遺伝子工学の応用においては、特にトランスデューション技術が細胞・遺伝子治療のワークフローに組み込まれる場合、結果の正確性と再現性を保証するため、GLP(Good Laboratory Practices)およびGMP(Good Manufacturing Practices)の遵守が必須です。これらの規制は承認手続きを遅らせ、開発コストを増加させる可能性がありますが、市場の信頼性を高め、高い基準を満たす技術の利用を促進する効果もあります。

トランスデューション技術産業は、主に製品拡充によって牽引されています。企業は遺伝子工学およびライフサイエンス分野の変遷するニーズに応えるため、常に最先端で適応性が高く、用途特化型のソリューションを開発し続けています。企業は、感度向上、反応時間の短縮、自動化を実現する多重検出プラットフォーム、ラボオンチップ技術、次世代バイオセンサーに投資しています。市場参加者は、製品ラインの継続的な強化と拡充を通じて競争力を高め、精密で効果的、かつ拡張性のある分子検出技術に対する需要の増加に対応しています。

地域的な拡大は、トランスデューション技術産業にとって重要な成長ドライバーです。企業は需要の高い地域における新たな機会を捉え、グローバルな事業基盤を強化することを目指しています。北米とヨーロッパは、高度な研究施設、確立されたバイオテクノロジー拠点、遺伝子工学および分子診断の広範な利用により、主要市場となっています。アクセスの向上と製品の市場投入期間短縮を図るため、企業は地域的な製造施設、流通ネットワーク、現地パートナーシップを活用しています。

製品インサイト

トランスダクションキットセグメントは、遺伝子導入、細胞エンジニアリング、治療法開発用途で広く利用されていることから、2024年に48.34%という最大の収益シェアで市場をリードしました。細胞・遺伝子治療への注目の高まりや、ウイルス性・非ウイルス性ベクター技術の継続的な発展により、これらのキットは学術機関、バイオテクノロジー企業、製薬企業の間でも人気が高まっています。

予測期間中、トランスダクションエンハンサーセグメントは最も高いCAGRで拡大すると見込まれます。これは、より効果的な遺伝子導入と標的細胞への効率的な遺伝物質送達に対する需要の高まりによるものです。遺伝子・細胞治療アプリケーションにおいて、これらのエンハンサーはウイルス性および非ウイルス性トランスダクションの効率向上、細胞毒性の低減、機能性細胞の総収量増加に不可欠であり、これがセグメント成長をさらに後押しします。

標的細胞種類別インサイト

2024年には免疫細胞セグメントが40.55%の最大収益シェアで市場をリードしました。これは、特にT細胞、NK細胞、樹状細胞といった免疫細胞が、遺伝子治療、免疫療法、ワクチン研究開発における利用が増加しているためです。免疫細胞の人気は、特定の治療用途(特にCAR-TおよびTCR-T細胞療法)向けに遺伝子エンジニアリング可能な強力かつ持続的な特性によってさらに促進されています。そのトランスデューション技術分野も、ウイルスベクター媒介トランスデューション手段の増加によって支援されており、特にヒト由来の免疫細胞の利点が活かされています。

幹細胞セグメントは予測期間中、最も高いCAGR(年平均成長率)を記録すると見込まれており、これは再生医療、細胞ベース療法、疾患モデル構築用途への需要増加に起因します。多様な細胞タイプへ分化する幹細胞の特異的性質は、遺伝子編集、ティッシュエンジニアリング、個別化医薬品への応用において理想的です。さらに、幹細胞研究への投資拡大、トランスダクションにおけるウイルス性・非ウイルス性手段の活用、慢性疾患や遺伝性疾患に対する効果的治療法開発への注力強化も、トランスダクション技術産業における幹細胞の採用を促進しています。

アプリケーションインサイト

遺伝子治療セグメントは、遺伝性疾患、がん、希少疾患に対する遺伝子ベースの治療法の成長に牽引され、2024年に46.39%という最大の収益シェアで市場をリードしました。革新的な遺伝子治療法の臨床パイプラインの拡大と、効果的で信頼性の高いトランスデューション技術へのニーズが、トランスデューション技術産業の主要構成要素としての遺伝子治療セグメントの成長を支えています。

細胞療法市場は、予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれています。がん治療、自己免疫疾患、再生医療における細胞ベース療法の利用拡大が背景にあります。市場成長は、細胞療法への資金増加、トランスダクション効率の向上、新たなデリバリーシステム(ウイルス性および非ウイルス性)によって推進されています。さらに、臨床試験の増加、関連規制機関の整備、個別化治療ソリューションへの需要が、グローバルな医療環境における細胞療法の導入をさらに後押ししています。

エンドユーザー別インサイト

2024年時点で、製薬・バイオテクノロジー企業セグメントが45.68%の最大収益シェアを占め市場をリードしております。これは、製薬・バイオテクノロジー企業が創薬、遺伝子治療開発、細胞ベース研究などでトランスデューション技術を幅広く活用しているためです。戦略的提携、研究パイプラインの拡大、個別化医療への注力強化が、トランスデューション技術産業における同セグメントの優位性をさらに支えております。

CRO(医薬品開発受託機関)およびCDMO(医薬品開発製造受託機関)セグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。これは、製薬・バイオテクノロジー企業が研究開発および製造の外部委託を増加させ、ウイルスベクター生産、非ウイルスベクター生産、細胞エンジニアリング、遺伝子治療など、トランスデューション能力において拡張性と経済性を兼ね備えた契約サービスプロバイダーに依存しているためです。専門科学者、先進的手法、新治療薬の市場投入スピードに対する需要の高まりは、トランスデューション技術産業におけるCROおよびCDMOサービスの利用を今後も加速させ続けるでしょう。

地域別インサイト

北米は、主要なバイオテクノロジー拠点、高度な研究インフラ、遺伝子工学および分子診断ツールの広範な利用により、2024年に41.29%という最大の収益シェアでトランスデューション技術市場を支配しました。バイオセンサー、ラボオンチップデバイス、自動検出システムにおける革新は、同地域における多額の研究開発投資、支援的な規制、学術機関とバイオ医薬品企業間の協力によって可能となっています。細胞/遺伝子治療アプリケーションや個別化医薬品への需要の高まりも市場を強化しています。

米国におけるトランスダクション技術市場の動向

米国におけるトランスダクション技術市場は、主要バイオテクノロジー企業、最先端の学術研究施設、広範な臨床試験ネットワークの支援により、2024年に最大の市場収益シェアを占めました。遺伝子治療、個別化医薬品、合成生物学研究への多額の投資が、ハイスループットスクリーニングやリアルタイム分子検出におけるトランスダクション技術の利用を加速させています。

ヨーロッパトランスデューション技術市場の動向

ヨーロッパのトランスデューション技術市場は、強固なライフサイエンス研究ネットワーク、最先端の実験施設、バイオテクノロジーおよびゲノム研究を促進する政府プログラムにより、重要なシェアを占めています。ドイツや英国などの国々は、遺伝子工学や分子診断のための次世代バイオセンサーやマイクロ流体プラットフォームの導入において最先端を走っています。信頼性が高く優れた検出技術の開発を促進する厳格な規制要件が、市場をさらに支えています。

英国のトランスデューション技術市場は、大規模なゲノム研究プログラム、堅調なバイオテクノロジー資金調達、大学とバイオ医薬品企業間の連携によって牽引されています。遺伝子編集の検証や分子診断のためのバイオセンサーやラボオンチップシステムの採用は着実に増加しています。

ドイツのトランスデューション技術市場は、強力なバイオテクノロジー分野、精密エンジニアリング技術、研究主導型の医療システムにより、欧州市場における主要地域です。ドイツの研究機関やバイオ医薬品企業は、遺伝子工学、細胞治療モニタリング、診断用途において、自動化されたトランスデューションベースのプラットフォームへの依存度を高めています。

アジア太平洋地域のトランスデューション技術市場の動向

アジア太平洋地域のトランスデューション技術市場は、予測期間中に10.62%という最も高いCAGR(年平均成長率)を記録すると予想されています。これは、バイオテクノロジーへの投資増加、研究インフラの拡大、細胞・遺伝子治療プラットフォームの採用拡大が主な要因です。同地域における個別化医療やハイスループットスクリーニングへの注目の高まりにより、高感度かつ効果的なトランスダクション技術への需要が増加しています。

中国におけるトランスダクション技術市場は、バイオテクノロジー分野への政府の多大な投資、研究開発施設の拡充、細胞・遺伝子治療研究への注目の高まりにより、急速に成長しています。学術研究と商業研究の両分野において、高度なバイオセンサー、マイクロ流体デバイス、自動検出システムが普及しつつあります。

日本のトランスデューション技術市場は、高度に発達したライフサイエンス研究インフラ、バイオ医薬品イノベーションに対する政府支援、自動化分子検出技術の早期導入により、アジア太平洋地域をリードする市場です。トランスデューションプラットフォームは、遺伝子工学、個別化医薬品、ハイスループットスクリーニング用途で広く活用されています。

中東・アフリカ地域におけるトランスデューション技術市場の動向

中東・アフリカ地域におけるトランスデューション技術市場は、新興市場として成長しています。クウェートなどの国々は、ライフサイエンスインフラやゲノム研究プログラムへの投資を進めており、これにより研究および臨床応用分野におけるトランスダクションベースの検出プラットフォームへの需要が徐々に高まっています。

クウェートのトランスダクション技術市場は、医療インフラへの投資、ゲノム研究イニシアチブ、グローバルバイオテクノロジー企業との提携により需要が増加している中東における新興市場です。同国では、特に分子診断や遺伝子研究において、臨床および研究環境でのトランスダクション技術の採用が徐々に進んでいます。

主要トランスダクション技術企業の動向

トランスダクション技術市場では、包括的な製品提供、提携、持続的な研究開発投資を通じて市場地位を確立した複数の競合企業が存在します。サーモフィッシャーサイエンティフィック、メルクKGaA、タカラバイオ、ミラスバイオなどの主要企業は、先進的なウイルス性・非ウイルス性技術、幅広い応用分野での一貫性、グローバルな流通網により、市場での地位を大きく築いています。

レヴィティ、OZバイオサイエンシズ、ミルテニー・バイオテック、システム・バイオサイエンシズ、アプライド・バイオロジカル・マテリアルズ、アクロン・バイオテックなどの組織は、製薬企業、バイオテクノロジー企業、CRO(受託研究機関)、学術機関の需要拡大を目的に特別に開発された革新的なトランスデューションソリューション、最適化されたウイルスベクター、カスタムサービスの導入により、事業範囲を拡大しています。

個別化医療、遺伝子治療、再生医療への需要が高まるにつれ、市場の動向はスケーラビリティ、安全性、規制順守への要請によってますます左右されるでしょう。これらの要請は、新たな治療法に関連する医療分野の継続的な革新に歩調を合わせるため、トランスダクション技術産業の将来の発展を決定づける要因となるでしょう。

主要トランスデューション技術企業:

以下はトランスデューション技術市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Thermo Fisher Scientific, Inc.

- Merck KGaA

- Takara Bio

- Revvity, Inc.

- OZ Biosciences

- Mirus Bio

- System Biosciences

- Miltenyi Biotec

- Applied Biological Materials

- Akron Biotech

最近の動向

- 2024年5月、タカラバイオUSAは米国において、溶解性マイクロ流体エンハンサー「Lenti‑X Transduction Sponge」を発売いたしました。本製品は、複数のヒト細胞種においてレンチウイルスによる遺伝子導入効率を向上させます。

- 2021年7月、ポリプラス・トランスフェクション社はヨーロッパおよび国際市場向けに「FectoVIR-AAV」を発売しました。これは大規模AAV生産を強化し、遺伝子治療用途においてウイルス力価を最大10倍まで向上させるように設計されたトランスフェクション試薬です。

世界のトランスダクション技術市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供しております。グランド・ビュー・リサーチは、製品種類別、標的細胞タイプ別、用途別、最終用途別、地域別にグローバルトランスダクション技術市場レポートをセグメント化いたしました。

- 製品種類別展望(収益、百万米ドル、2021年~2033年)

- トランスダクションキット

- トランスダクションエンハンサー

- その他

- 標的細胞種類別展望(収益、百万米ドル、2021年~2033年)

- 幹細胞

- 癌細胞

- 免疫細胞

- その他

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 遺伝子治療

- 細胞治療

- ワクチン

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 製薬・バイオテクノロジー企業

- 学術・機関

- CROおよびCDMO

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 製品

1.2.2 対象細胞タイプ

1.2.3 用途

1.2.4 最終用途

1.3 情報分析

1.4. 市場策定とデータ可視化

1.5. データ検証と公開

1.6. 情報調達

1.6.1. 一次調査

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場モデル

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境の概要

第3章 市場変数、動向、範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場推進要因の影響分析

3.3.1.1. 遺伝子編集技術と合成生物学の台頭

3.3.1.2. 個別化医薬品および細胞治療からの需要

3.3.2. 市場抑制要因の影響分析

3.3.2.1. 製造およびスケーラビリティの問題

3.3.2.2. 高い開発コスト

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

第4章 製品ビジネス分析

4.1. 製品セグメントダッシュボード

4.2. グローバルトランスダクション技術市場における製品別動向分析

4.3. グローバルトランスダクション技術市場規模およびトレンド分析(製品別、2021年~2033年、百万米ドル)

4.4. トランスダクションキット

4.4.1. グローバルトランスダクションキット市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.5. 伝達エンハンサー

4.5.1. 世界の伝達エンハンサー市場規模予測(2021年~2033年、百万米ドル)

4.6. その他

4.6.1. 世界のその他市場規模予測(2021年~2033年、百万米ドル)

第5章 標的細胞タイプ別ビジネス分析

5.1. 標的細胞種類セグメントダッシュボード

5.2. グローバルトランスダクション技術市場における標的細胞種類別動向分析

5.3. グローバルトランスダクション技術市場規模及びトレンド分析(標的細胞種類別、2021年~2033年、百万米ドル)

5.4. 幹細胞

5.4.1. グローバル幹細胞市場規模予測(2021年~2033年) (百万米ドル)

5.5. 癌細胞

5.5.1. グローバル癌細胞市場規模予測(2021年~2033年)(百万米ドル)

5.6. 免疫細胞

5.6.1. グローバル免疫細胞市場規模予測(2021年~2033年)(百万米ドル)

5.7. その他

5.7.1. 世界のその他市場規模予測(2021年~2033年)(百万米ドル)

第6章 アプリケーション別事業分析

6.1. アプリケーションセグメントダッシュボード

6.2. 世界のトランスダクション技術市場におけるアプリケーション別動向分析

6.3. 世界のトランスダクション技術市場規模とトレンド分析(アプリケーション別、2021年~2033年)(百万米ドル)

6.4. 遺伝子治療

6.4.1. グローバル遺伝子治療市場規模予測(2021年~2033年、百万米ドル)

6.5. 細胞治療

6.5.1. グローバル細胞治療市場規模予測(2021年~2033年、百万米ドル)

6.6. ワクチン

6.6.1. 世界のワクチン市場規模予測(2021年~2033年、百万米ドル)

6.7. その他

6.7.1. 世界のその他市場規模予測(2021年~2033年、百万米ドル)

第7章 エンドユース別事業分析

7.1 エンドユースセグメントダッシュボード

7.2 グローバルトランスデューション技術市場におけるエンドユース別動向分析

7.3 グローバルトランスデューション技術市場規模及びトレンド分析(エンドユース別、2021年~2033年、百万米ドル)

7.4. 製薬・バイオテクノロジー企業

7.4.1. 世界の製薬・バイオテクノロジー企業市場規模予測(2021年~2033年、百万米ドル)

7.5. 学術・研究機関

7.5.1. 世界の学術・研究機関市場規模予測(2021年~2033年、百万米ドル)

7.6. CRO(受託研究機関)及びCDMO(受託開発製造機関)

7.6.1. グローバルCROおよびCDMO市場規模予測(2021年~2033年、百万米ドル)

第8章 遺伝子導入技術市場:地域別予測・動向分析(製品種類別、標的細胞タイプ別、用途別、最終用途別)

8.1. 地域別ダッシュボード

8.2. 市場規模予測および動向分析(2021年~2033年)

8.3. 北米

8.3.1. 北米トランスダクション技術市場、2021年~2033年(百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制の枠組み

8.3.2.4. 米国トランスデューション技術市場、2021年~2033年(百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国の動向

8.3.3.2. 競争状況

8.3.3.3. 規制枠組み

8.3.3.4. カナダトランスデューション技術市場、2021年~2033年(百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4.2. 競争状況

8.3.4.3. 規制の枠組み

8.3.4.4. メキシコにおけるトランスデューション技術市場、2021年~2033年(百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパトランスデューション技術市場、2021年~2033年(百万米ドル)

8.4.2. イギリス

8.4.2.1. 主要国の動向

8.4.2.2. 競争環境

8.4.2.3. 規制の枠組み

8.4.2.4. イギリストランスデューション技術市場、2021年~2033年(百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制の枠組み

8.4.3.4. ドイツのトランスデューション技術市場、2021年~2033年 (百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争状況

8.4.4.3. 規制の枠組み

8.4.4.4. フランスのトランスデューション技術市場、2021年~2033年(百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要国の動向

8.4.5.2. 競争環境

8.4.5.3. 規制の枠組み

8.4.5.4. イタリアのトランスデューション技術市場、2021年~2033年(百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 競争環境

8.4.6.3. 規制の枠組み

8.4.6.4. スペインのトランスデューサ技術市場、2021年~2033年(百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国の動向

8.4.7.2. 競争状況

8.4.7.3. 規制の枠組み

8.4.7.4. デンマークのトランスデューション技術市場、2021年~2033年(百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要国の動向

8.4.8.2. 競争状況

8.4.8.3. 規制の枠組み

8.4.8.4. スウェーデンにおける変換技術市場、2021年~2033年(百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主な国の動向

8.4.9.2. 競争状況

8.4.9.3. 規制の枠組み

8.4.9.4. ノルウェーの変換技術市場、2021年~2033年(百万米ドル)

8.5. アジア太平洋

8.5.1. アジア太平洋地域の変換技術市場、2021年~2033年(百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制の枠組み

8.5.2.4. 日本の伝達技術市場、2021年~2033年(百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制の枠組み

8.5.3.4. 中国の変換技術市場、2021年~2033年(百万米ドル)

8.5.4. インド

8.5.4.1. 主要国の動向

8.5.4.2. 競争環境

8.5.4.3. 規制の枠組み

8.5.4.4. インドのトランスデューション技術市場、2021年~2033年(百万米ドル)

8.5.5. シンガポール

8.5.5.1. 主要な国別動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. シンガポールのトランスデューション技術市場、2021年~2033年 (百万米ドル)

8.5.6. オーストラリア

8.5.6.1. 主要国の動向

8.5.6.2. 競争状況

8.5.6.3. 規制の枠組み

8.5.6.4. オーストラリアの伝達技術市場、2021年~2033年(百万米ドル)

8.5.7. タイ

8.5.7.1. 主要国の動向

8.5.7.2. 競争状況

8.5.7.3. 規制の枠組み

8.5.7.4. タイのトランスデューション技術市場、2021年~2033年(百万米ドル)

8.5.8. 韓国

8.5.8.1. 主要国の動向

8.5.8.2. 競争状況

8.5.8.3. 規制の枠組み

8.5.8.4. 韓国のトランスダクション技術市場、2021年~2033年(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカのトランスダクション技術市場、2021年~2033年(百万米ドル)

8.6.2. ブラジル

8.6.2.1.

主要国の動向

8.6.2.2. 競争状況8.6.2.3. 規制の枠組み8.6.2.4. ブラジルにおける変換技術市場、2021年~2033年(百万米ドル)8.6.3. アルゼンチン8.6.3.1. 主要国の動向8.6.3.2. 競争環境8.6.3.3. 規制の枠組み8.6.3.4. アルゼンチンにおけるトランスデューション技術市場、2021年~2033年(百万米ドル)8.7. 中東アフリカ(MEA)8.7.1. MEAにおけるトランスデューション技術市場、2021年~2033年(百万米ドル)8.7.2. 南アフリカ8.7.2.1. 主要国の動向8.7.2.2. 競争環境8.7.2.3. 規制の枠組み8.7.2.4. 南アフリカの伝達技術市場、2021年~2033年(百万米ドル)8.7.3. サウジアラビア8.7.3.1. 主要国の動向8.7.3.2. 競争状況8.7.3.3. 規制の枠組み8.7.3.4. サウジアラビアの変換技術市場、2021年~2033年(百万米ドル)8.7.4. アラブ首長国連邦8.7.4.1. 主要国の動向8.7.4.2. 競争状況8.7.4.3. 規制の枠組み8.7.4.4. アラブ首長国連邦(UAE)の変換技術市場、2021年~2033年 (百万米ドル)8.7.5. クウェート8.7.5.1. 主要国の動向8.7.5.2. 競争状況8.7.5.3. 規制の枠組み8.7.5.4. クウェートの変換技術市場、2021年~2033年(百万米ドル)第9章 競争環境9.1. 企業分類9.2. 戦略マッピング9.3. 企業の市場ポジション分析(2024年)9.4. 企業プロファイル/リスト9.4.1. サーモフィッシャーサイエンティフィック社9.4.1.1. 概要9.4.1.2. 財務実績9.4.1.3. 製品ベンチマーキング9.4.1.4. 戦略的取り組み9.4.2. メルク KGaA9.4.2.1. 概要9.4.2.2. 財務実績9.4.2.3. 製品ベンチマーキング9.4.2.4. 戦略的取り組み9.4.3. タカラバイオ株式会社9.4.3.1. 概要9.4.3.2. 財務実績9.4.3.3. 製品ベンチマーキング9.4.3.4. 戦略的取り組み9.4.4. レヴィティ社9.4.4.1. 概要9.4.4.2. 財務実績9.4.4.3. 製品ベンチマーキング9.4.4.4. 戦略的取り組み9.4.5. OZ Biosciences9.4.5.1. 概要9.4.5.2. 財務実績9.4.5.3. 製品ベンチマーキング9.4.5.4. 戦略的取り組み9.4.6. Mirus Bio9.4.6.1. 概要9.4.6.2. 財務実績9.4.6.3. 製品ベンチマーキング9.4.6.4. 戦略的取り組み9.4.7. システムバイオサイエンシズ9.4.7.1. 概要9.4.7.2. 財務実績9.4.7.3. 製品ベンチマーキング9.4.7.4. 戦略的取り組み9.4.8. ミルテニー・バイオテック9.4.8.1. 概要9.4.8.2. 財務実績9.4.8.3. 製品ベンチマーキング9.4.8.4. 戦略的取り組み9.4.9. アプライド・バイオロジカル・マテリアルズ9.4.9.1. 概要9.4.9.2. 財務実績9.4.9.3. 製品ベンチマーキング9.4.9.4. 戦略的取り組み9.4.10. アクロン・バイオテック9.4.10.1. 概要9.4.10.2. 財務実績9.4.10.3. 製品ベンチマーキング9.4.10.4. 戦略的取り組み表一覧表1 二次情報源一覧表2 略語一覧表3 世界のトランスデューション技術市場、製品別、2021年~2033年(百万米ドル)表4 世界のトランスデューション技術市場、標的細胞タイプ別、2021年~2033年(百万米ドル)表5 世界のトランスデューション技術市場、用途別、2021年~2033年(百万米ドル)表6 世界のトランスダクション技術市場、最終用途別、2021年~2033年(百万米ドル)表7 世界のトランスダクション技術市場、地域別、2021年~2033年(百万米ドル)表8 北米トランスダクション技術市場、国別、2021年~2033年(百万米ドル)表9 北米トランスデューション技術市場、製品別、2021年~2033年(百万米ドル)表10 北米トランスデューション技術市場、標的細胞タイプ別、2021年~2033年(百万米ドル)表11 北米トランスデューション技術市場、標的細胞タイプ別、2021年~2033年(百万米ドル)表12 北米トランスデューション技術市場、用途別、2021年~2033年(百万米ドル)表13 北米トランスデューション技術市場、最終用途別、2021年~2033年(百万米ドル)

表14 アメリカトランスデューション技術市場、製品別、2021年~2033年(百万ドル)

表15 アメリカトランスデューション技術市場、標的細胞タイプ別、2021年~2033年(百万ドル)

表16 アメリカトランスデューション技術市場、用途別、2021年~2033年(百万ドル)

表17 アメリカトランスデューション技術市場、最終用途別、2021年~2033年 (百万米ドル)

表18 カナダ転導技術市場、製品種類別、2021年~2033年(百万米ドル)

表19 カナダ転導技術市場、標的細胞タイプ種類別、2021年~2033年(百万米ドル)

表20 カナダ転導技術市場、用途種類別、2021年~2033年(百万米ドル)

表21 カナダにおけるトランスデューション技術市場、最終用途別、2021年~2033年 (百万米ドル)

表22 メキシコ 伝達技術市場、製品種類別、2021年~2033年(百万米ドル)

表23 メキシコ 伝達技術市場、標的細胞タイプ種類別、2021年~2033年(百万米ドル)

表24 メキシコ 伝達技術市場、用途種類別、2021年~2033年(百万米ドル)

表25 メキシコにおけるトランスデューション技術市場、最終用途別、2021年~2033年(百万米ドル)

表26 ヨーロッパにおけるトランスデューション技術市場、国別、2021年~2033年(百万米ドル)

表27 ヨーロッパにおけるトランスデューション技術市場、製品別、2021年~2033年 (百万米ドル)

表28 ヨーロッパトランスデューション技術市場、標的細胞種類別、2021年~2033年(百万米ドル)

表29 ヨーロッパトランスデューション技術市場、用途別、2021年~2033年(百万米ドル)

表30 ヨーロッパトランスデューション技術市場、最終用途別、2021年~2033年(百万米ドル)

表31 ドイツにおけるトランスデューション技術市場、製品別、2021年~2033年(百万米ドル)

表32 ドイツにおけるトランスデューション技術市場、標的細胞種類別、2021年~2033年(百万米ドル)

表33 ドイツにおけるトランスデューション技術市場、用途別、2021年~2033年(百万米ドル)

表34 ドイツにおけるトランスデューション技術市場、最終用途別、2021年~2033年(百万米ドル)

表35 イギリスにおけるトランスデューション技術市場、製品別、2021年~2033年(百万米ドル)

表36 イギリスにおけるトランスデューション技術市場、標的細胞タイプ別、2021年~2033年(百万米ドル)

表37 イギリスにおけるトランスデューション技術市場、 用途別、2021年~2033年(百万米ドル)

表38 イギリス 伝達技術市場、最終用途別、2021年~2033年(百万米ドル)

表39 フランス 伝達技術市場、製品別、2021年~2033年 (百万米ドル)

表40 フランスにおけるトランスデューション技術市場、標的細胞タイプ別、2021年~2033年(百万米ドル)

表41 フランスにおけるトランスデューション技術市場、用途別、2021年~2033年(百万米ドル)

表42 フランスにおけるトランスデューション技術市場、最終用途別、2021年~2033年(百万米ドル)

表43 イタリアのトランスデューション技術市場、製品種類別、2021年~2033年(百万米ドル)

表44 イタリアのトランスデューション技術市場、標的細胞種類別、2021年~2033年(百万米ドル)

表45 イタリアのトランスデューション技術市場、用途種類別、2021年~2033年(百万米ドル)

表46 イタリアにおけるトランスデューション技術市場、最終用途別、2021年~2033年(百万米ドル)

表47 スペインのトランスダクション技術市場、製品種類別、2021年~2033年(百万米ドル)

表48 スペインのトランスダクション技術市場、標的細胞種類別、2021年~2033年(百万米ドル)

表49 スペインのトランスダクション技術市場、用途種類別、2021年~2033年(百万米ドル)

表50 スペインのトランスデューション技術市場、最終用途別、2021年~2033年(百万米ドル)

表51 デンマークのトランスデューション技術市場、製品別、2021年~2033年(百万米ドル)

表52 デンマークのトランスデューション技術市場、標的細胞タイプ別、2021年~2033年(百万米ドル)

表53 デンマーク 伝達技術市場、用途別、2021年~2033年(百万米ドル)

表54 デンマーク 伝達技術市場、最終用途別、2021年~2033年(百万米ドル)

表55 ノルウェー 伝達技術市場、製品別、2021年~2033年(百万米ドル)

表56 ノルウェーのトランスデューション技術市場、標的細胞種類別、2021年~2033年(百万米ドル)

表57 ノルウェーのトランスデューション技術市場、用途別、2021年~2033年(百万米ドル)

表58 ノルウェーのトランスデューション技術市場、最終用途別、2021年~2033年 (百万米ドル)

表59 スウェーデン 伝達技術市場、製品別、2021年~2033年(百万米ドル)

表60 スウェーデン 転導技術市場、標的細胞タイプ別、2021年~2033年(百万米ドル)

表61 スウェーデン 転導技術市場、用途別、2021年~2033年(百万米ドル)

表62 スウェーデン 転導技術市場、最終用途別、2021年~2033年 (百万米ドル)

表63 アジア太平洋地域トランスダクション技術市場、国別、2021年~2033年(百万米ドル)

表64 アジア太平洋地域トランスダクション技術市場、製品別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域トランスダクション技術市場、標的細胞種類別、2021年~2033年(百万米ドル)

表66 アジア太平洋地域トランスダクション技術市場、用途別、2021年~2033年(百万米ドル)

表67 アジア太平洋地域トランスダクション技術市場、最終用途別、2021年~2033年(百万米ドル)

表68 中国トランスダクション技術市場、製品別、2021年~2033年 (百万米ドル)

表69 中国のトランスダクション技術市場、標的細胞タイプ別、2021年~2033年(百万米ドル)

表70 中国のトランスダクション技術市場、用途別、2021年~2033年(百万米ドル)

表71 中国のトランスダクション技術市場、最終用途別、2021年~2033年(百万米ドル)

表72 日本のトランスダクション技術市場、製品別、2021年~2033年(百万米ドル)

表73 日本のトランスダクション技術市場、標的細胞タイプ別、2021年~2033年 (百万米ドル)

表74 日本のトランスダクション技術市場、用途別、2021年~2033年(百万米ドル)

表75 日本のトランスダクション技術市場、最終用途別、2021年~2033年(百万米ドル)

表76 インドのトランスダクション技術市場、製品別、2021年~2033年 (百万米ドル)

表77 インドのトランスダクション技術市場、標的細胞タイプ別、2021年~2033年(百万米ドル)

表78 インドのトランスダクション技術市場、用途別、2021年~2033年(百万米ドル)

表79 インドのトランスダクション技術市場、最終用途別、2021年~2033年(百万米ドル)

表80 韓国トランスデューション技術市場、製品種類別、2021年~2033年(百万米ドル)

表81 韓国トランスデューション技術市場、標的細胞タイプ種類別、2021年~2033年(百万米ドル)

表82 韓国トランスデューション技術市場、用途種類別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表83 韓国トランスデューション技術市場、最終用途別、2021年~2033年(百万米ドル)

表84 オーストラリアトランスデューション技術市場、製品別、2021年~2033年(百万米ドル)

表85 オーストラリアトランスデューション技術市場、標的細胞タイプ別、2021年 – 2033年(百万米ドル)

表86 オーストラリア 伝達技術市場、用途別、2021年~2033年(百万米ドル)

表87 オーストラリア 伝達技術市場、最終用途別、2021年~2033年(百万米ドル)

表88 タイ 伝達技術市場、製品別、2021年~2033年(百万米ドル)

表89 タイのトランスデューション技術市場、標的細胞種類別、2021年~2033年(百万米ドル)

表90 タイのトランスデューション技術市場、用途別、2021年~2033年(百万米ドル)

表91 タイにおけるトランスデューション技術市場、最終用途別、2021年~2033年(百万米ドル)

表92 ラテンアメリカにおけるトランスデューション技術市場、国別、2021年~2033年 (百万米ドル)

表93 ラテンアメリカ 転導技術市場、製品別、2021年~2033年(百万米ドル)

表94 ラテンアメリカ 転導技術市場、標的細胞種類別、2021年~2033年(百万米ドル)

表95 ラテンアメリカにおけるトランスデューション技術市場、用途別、2021年~2033年(百万米ドル)

表96 ラテンアメリカにおけるトランスデューション技術市場、最終用途別、2021年~2033年 (百万米ドル)

表97 ブラジルにおけるトランスデューション技術市場、製品種類別、2021年~2033年(百万米ドル)

表98 ブラジルにおけるトランスデューション技術市場、標的細胞タイプ種類別、2021年~2033年(百万米ドル)

表99 ブラジルにおけるトランスデューション技術市場、用途種類別、2021年~2033年(百万米ドル)

表100 ブラジルにおけるトランスデューション技術市場、最終用途別、2021年~2033年(百万米ドル)

表101 アルゼンチンにおけるトランスデューション技術市場、製品別、2021年~2033年(百万米ドル)

表102 アルゼンチンにおけるトランスデューション技術市場、標的細胞タイプ別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表103 アルゼンチン 遺伝子導入技術市場、用途別、2021年~2033年 (百万米ドル)

表104 アルゼンチン 伝達技術市場、最終用途別、2021年~2033年(百万米ドル)

表105 中東・アフリカ 伝達技術市場、国別、2021年~2033年(百万米ドル)

表106 中東・アフリカ地域 転導技術市場、製品種類別、2021年~2033年(百万米ドル)

表107 中東・アフリカ地域 転導技術市場、標的細胞タイプ種類別、2021年~2033年(百万米ドル)

表108 中東・アフリカ地域におけるトランスデューション技術市場、用途別、2021年~2033年(百万米ドル)

表109 中東・アフリカ地域におけるトランスデューション技術市場、最終用途別、2021年~2033年(百万米ドル)

表110 南アフリカ共和国におけるトランスデューション技術市場、製品別、2021年~2033年 (百万米ドル)

表111 南アフリカ 伝達技術市場、標的細胞タイプ別、2021年~2033年 (百万米ドル)

表112 南アフリカ 伝達技術市場、用途別、2021年~2033年(百万米ドル)

表113 南アフリカ 伝達技術市場、最終用途別、2021年~2033年(百万米ドル)

表114 サウジアラビア 伝達技術市場、製品別、2021年~2033年(百万米ドル)

表115 サウジアラビア 伝達技術市場、種類別、2021年~2033年(百万米ドル)

表116 サウジアラビア 伝達技術市場、標的細胞タイプ別、2021年~2033年(百万米ドル)

表117 サウジアラビア 伝達技術市場、用途別、2021年~2033年(百万米ドル)

表118 サウジアラビア 伝達技術市場、最終用途別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦(UAE)におけるトランスダクション技術市場、製品種類別、2021年~2033年(百万米ドル)

表120 アラブ首長国連邦(UAE)におけるトランスダクション技術市場、標的細胞種類別、2021年~2033年(百万米ドル)

表121 アラブ首長国連邦(UAE)におけるトランスダクション技術市場、用途種類別、2021年~2033年(百万米ドル)

表122 アラブ首長国連邦(UAE)におけるトランスデューション技術市場、最終用途別、2021年~2033年(百万米ドル)

表123 クウェートにおけるトランスデューション技術市場、製品別、2021年~2033年(百万米ドル)

表124 クウェートにおけるトランスデューション技術市場、標的細胞タイプ別、2021年~2033年 (百万米ドル)

表125 クウェート 伝達技術市場、用途別、2021年~2033年(百万米ドル)

表126 クウェート 伝達技術市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 伝達技術市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 一次調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場策定と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 競争環境概要

図15 市場動向と展望

図16 PESTEL分析

図17 ポーターの5つの力分析

図18 伝達技術市場:製品見通しの主なポイント

図19 伝達技術市場:製品動向分析

図20 トランスデューションキット、2021年~2033年(百万米ドル)

図21 トランスデューションエンハンサー、2021年~2033年(百万米ドル)

図22 その他、2021年~2033年(百万米ドル)

図23 トランスダクション技術市場:標的細胞タイプ見通し 主要ポイント

図24 トランスダクション技術市場:標的細胞タイプ動向分析

図25 幹細胞、2021年~2033年(百万米ドル)

図26 癌細胞、2021年~2033年(百万米ドル)

図27 免疫細胞、2021年~2033年(百万米ドル)

図28 その他、2021年~2033年(百万米ドル)

図29 遺伝子導入技術市場:用途別見通し 主要ポイント

図30 遺伝子導入技術市場:用途別動向分析

図31 遺伝子治療、2021年~2033年(百万米ドル)

図32 細胞治療、2021年~2033年(百万米ドル)

図33 ワクチン、2021年~2033年(百万米ドル)

図34 その他、2021年~2033年(百万米ドル)

図35 トランスデューション技術市場:最終用途別見通し 主要ポイント

図36 トランスデューション技術市場:最終用途別動向分析

図37 製薬・バイオテクノロジー企業、2021年~2033年 (百万米ドル)

図38 学術・研究機関、2021年~2033年(百万米ドル)

図39 CROおよびCDMO、2021年~2033年(百万米ドル)

図40 地域別市場見通し、2024年および2033年(百万米ドル)

図41 地域別市場:主なポイント

図42 北米トランスデューション技術市場規模予測(2021年~2033年)(百万米ドル)

図43 主要国の動向

図44 米国トランスデューション技術市場規模予測(2021年~2033年) (百万米ドル)

図45 主要国の動向

図46 カナダにおける変換技術市場の推定値と予測、2021年~2033年(百万米ドル)

図47 主要国の動向

図48 メキシコにおけるトランスデューサ技術市場の推定値と予測、2021年~2033年(百万米ドル)

図49 ヨーロッパにおけるトランスデューサ技術市場の推定値と予測、2021年~2033年(百万米ドル)

図50 主要国の動向

図51 ドイツの変換技術市場規模予測(2021年~2033年、百万米ドル)

図52 主要国の動向

図53 英国の変換技術市場規模予測(2021年~2033年、百万米ドル)

図54 主要国の動向

図55 フランスにおけるトランスデューション技術市場の推定値と予測(2021年~2033年、百万米ドル)

図56 主要国の動向

図57 イタリアにおけるトランスデューション技術市場の推定値と予測(2021年~2033年、百万米ドル)

図58 主要国の動向

図59 スペインにおける変換技術市場の推定値と予測、2021年~2033年(百万米ドル)

図60 主要国の動向

図61 デンマークにおける変換技術市場の推定値と予測、2021年~2033年(百万米ドル)

図62 主要国の動向

図63 スウェーデンにおける変換技術市場の推定値と予測、2021年~2033年(百万米ドル)

図64 主要国の動向

図65 ノルウェーにおける変換技術市場の推定値と予測、2021年~2033年(百万米ドル)

図66 アジア太平洋地域における変換技術市場の推定値と予測、2021年~2033年 (百万米ドル)

図67 主要国の動向

図68 日本の変換技術市場規模予測(2021年~2033年、百万米ドル)

図69 主要国の動向

図70 中国の変換技術市場規模予測(2021年~2033年、百万米ドル)

図71 主要国の動向

図72 インドのトランスダクション技術市場規模予測(2021年~2033年、百万米ドル)

図73 主要国の動向

図74 韓国のトランスダクション技術市場規模予測(2021年~2033年、百万米ドル)

図 75 主要国の動向

図 76 オーストラリアの変換技術市場規模予測(2021年~2033年、百万米ドル)

図 77 主要国の動向

図 78 タイの変換技術市場規模予測(2021年~2033年、百万米ドル)

図 79 ラテンアメリカにおける変換技術市場の推定値と予測、2021年~2033年(百万米ドル)

図80 主要国の動向

図81 ブラジルにおける変換技術市場の推定値と予測、2021年~2033年(百万米ドル)

図82 主要国の動向

図83 アルゼンチンにおける変換技術市場の推定値および予測、2021年~2033年(百万米ドル)

図84 中東アフリカ地域における変換技術市場の推定値および予測、2021年~2033年(百万米ドル)

図85 主要国の動向

図86 南アフリカにおける変換技術市場の推定値および予測、2021年~2033年 (百万米ドル)

図87 主要国の動向

図88 サウジアラビアの変換技術市場規模予測(2021年~2033年、百万米ドル)

図89 主要国の動向

図90 UAEの変換技術市場規模予測(2021年~2033年、百万米ドル)

図91 主要国の動向

図92 クウェートにおける変換技術市場の推定値と予測、2021年~2033年(百万米ドル)

図93 市場ポジション分析

図94 市場参加者の分類

図95 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/