主要な市場動向とインサイト

- ヨーロッパの遺伝性検査市場は世界市場をリードし、2024年には34.40%という最大の収益シェアを占めました。

- ドイツはヨーロッパ市場を牽引し、2024年に最大の収益シェアを維持しました。

- 疾患種類別では、遺伝性非がん検査セグメントが2024年に71.10%の市場シェアで世界市場をリードしました。

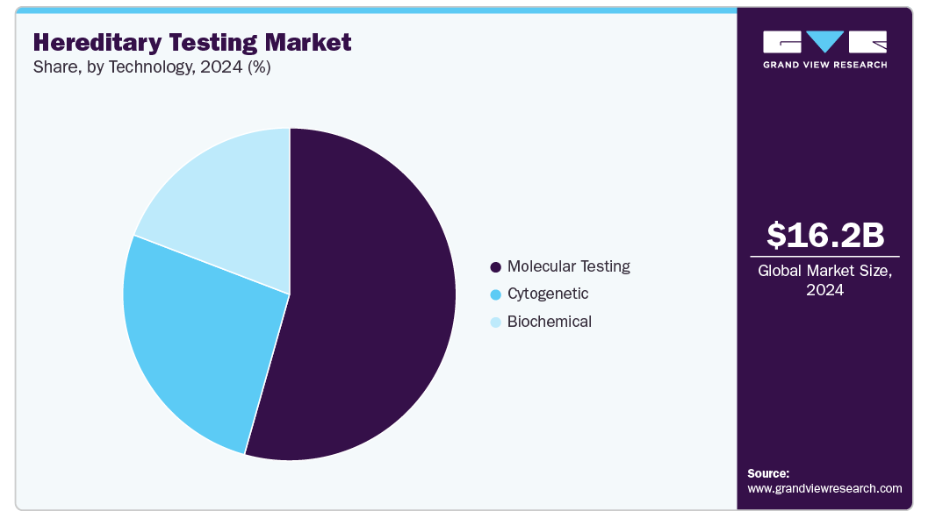

- 技術別では、分子検査セグメントが2024年に54.37%の最大の収益シェアを占めました。

市場規模と予測

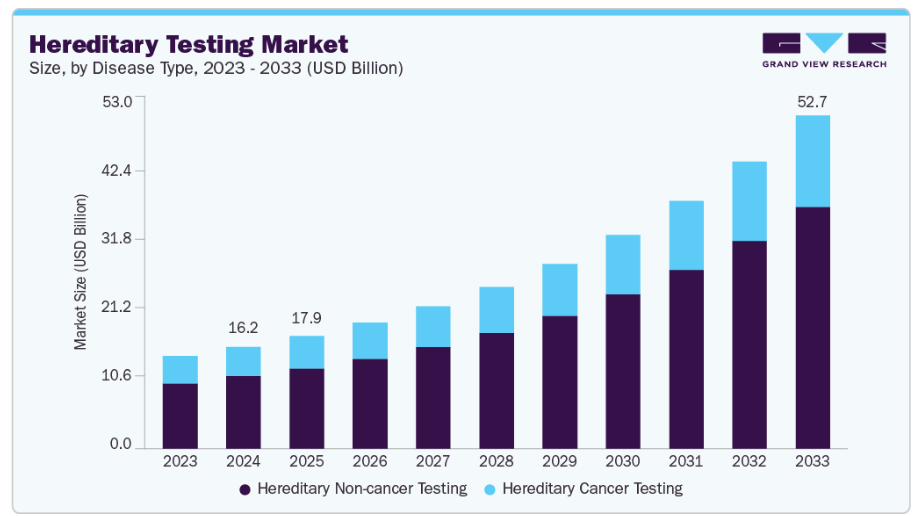

- 2024年市場規模:161億6000万米ドル

- 2033年予測市場規模:526億6000万米ドル

- CAGR(2025-2033年):14.42%

- ヨーロッパ:2024年における最大市場

多くの遺伝性疾患は人生の後半に発症することが多く、予防・経過観察・医療判断のためには早期検査が不可欠です。さらに、新生児・乳児に対するスクリーニング検査の増加により、従来は検出されなかった多数の遺伝的異常が明らかになっております。臨床的認識の向上に伴い、医師は定期的なリスク評価の一環として遺伝子検査をより頻繁に推奨するようになっております。加えて、人口の高齢化に伴い、特定のがんや神経変性疾患などの加齢に伴う遺伝性疾患がより一般的になりつつあり、より多くの遺伝子評価が推奨されています。これらの要因が相まって、症状が現れる前に健康リスクを特定する上で遺伝性検査が果たす重要な役割を強調し、持続的な市場成長を推進しています。

世界中の医療システムでは、患者の遺伝子構成に基づいた個別化治療戦略の優先度が高まっています。遺伝性検査により、臨床医は治療法を調整し、効果のない治療を回避し、疾患の進行をより正確に予測することが可能となります。疾患予防の改善、生活習慣計画、早期介入といった個別化医療の利点に関する消費者の認識は急速に広がっています。消費者向け直接検査会社も、一般市民への啓発活動や遺伝子検査の普及・低価格化において重要な役割を果たしてきました。患者様が自らの遺伝的リスクを理解する姿勢を積極的に示すにつれ、遺伝性検査への需要は引き続き増加しています。さらに、精密腫瘍学、薬理ゲノミクス、生殖健康検査は遺伝性スクリーニングに大きく依存しており、市場の基盤を強化しています。全体として、個別化医薬品の普及拡大は、正確で信頼性が高く費用対効果に優れた遺伝性検査ソリューションに対する長期的な需要を保証しています。

遺伝子検査技術の急速な進歩は、遺伝性検査市場を大きく後押ししました。次世代シーケンシング(NGS)、全ゲノムシーケンシング(WGS)、全エクソームシーケンシング(WES)、高度なバイオインフォマティクスツールなどの革新は、遺伝性検査の精度、速度、手頃な価格を実現しました。例えば、2024年11月にはCeGaT GmbHが自社開発のエクソーム濃縮製品「ExomeXtra」のアップグレード版(v6)を発表し、非コードスプライス領域とコピー数変異(CNV)のカバー範囲を拡大。これにより遺伝性腫瘍症候群を含む診断精度が向上しました。これらの技術により、従来は特定が困難だった稀な変異や複雑な遺伝子変異を含む、より広範な変異の検出が可能となっています。自動化とAI駆動型解析技術は検査効率と結果解釈の精度向上にも寄与し、検査機関が大量のデータを最小限の誤差で処理することを可能にしております。検査の迅速化と普及に伴い、病院・研究機関・診断検査機関における導入率が上昇しております。シーケンシングコストの低下と計算能力の向上は、遺伝性検査のさらなる拡張性を実現しました。こうした進歩は診断能力を高めるだけでなく、生殖遺伝学・がん検診・予防医療分野における継続的な革新を可能にし、市場の強い成長勢いを牽引しております。

政府主導の施策と医療投資の増加は、遺伝性検査産業の成長に大きく影響しております。多くの国では、高リスク集団に対する遺伝子評価を促進する全国スクリーニングプログラム、償還政策、ガイドラインを導入しております。医療システムは、重篤な遺伝性疾患の長期治療と比較した早期発見の費用対効果をますます認識しております。ゲノム研究、官民連携、全人口対象のゲノムシーケンシングプロジェクトへの投資は、この分野の革新をさらに促進しております。さらに、規制面の支援により新規遺伝子検査の承認が円滑化され、先進技術の臨床現場への迅速な導入が可能となりました。発展途上地域でも診断インフラが拡充され、遺伝性検査サービスへのアクセスが拡大しています。こうした政策の進展は、利用機会の拡大だけでなく、医療提供者と患者の双方における信頼性の向上にも寄与しています。各国政府がゲノム研究と予防医療を優先課題として位置付ける中、遺伝性検査市場は持続的な世界的な成長が見込まれます。

遺伝性検査は生殖医療や周産期医療においてより広く活用され、世界市場の成長に大きく貢献しています。将来の親となる方々が、遺伝子疾患を子に受け継ぐリスクを判断するため、キャリアスクリーニングを利用するケースが増加しています。非侵襲的出生前検査(NIPT)などの周産期遺伝子検査は、妊娠初期における染色体異常の特定手段として普及が進んでいます。これにより、ご家族は十分な情報に基づいた判断を行い、潜在的な医療ニーズに備えることが可能となります。さらに、体外受精(IVF)処置におけるより健全な胚の選択を確実にするため、生殖補助医療(ART)において着床前遺伝子検査(PGT)が広く活用されています。これらの応用は新生児における遺伝性疾患の可能性を低減し、より安全な妊娠を支援します。不妊治療が世界的に普及するにつれ、遺伝性検査への需要は引き続き増加しています。早期診断と予防医療戦略の受容が進むことで、遺伝子スクリーニングが現代の生殖医療における不可欠な要素としての役割が強化されています。

これらの遺伝性検査は従来型検査に比べて大きな利点がありますが、複数の産業専門家が指摘するように、消費者が直面するコストやセキュリティ上の懸念が課題となっています。さらに、検査に対する効果的な規制の欠如も、重点的な取り組みが必要な重要な分野です。こうした課題があるにもかかわらず、遺伝子検査市場は、これらの革新的な検査の利点と医療成果の向上により、絶えず拡大を続けています。

市場の集中度と特性

遺伝性検査産業は、遺伝性がんをはるかに超えた幅広い遺伝性疾患において、強力なイノベーションの波を経験しています。次世代シーケンシング(NGS)、高度なバイオインフォマティクス、ハイスループットプラットフォームなどの画期的な技術は、精度、所要時間、手頃な価格を大幅に改善しています。これらの進歩は、既存の診断企業と新興のゲノミクススタートアップの両方から、新規参入者と多額の投資を引き続き惹きつけています。主要企業(グローバル大手診断企業を含む)は、主導的地位の強化、検査パネルの拡充、増加する消費者・臨床ニーズへの対応に向け、持続的な研究開発に注力しております。技術の急速な進歩は競争を激化させるだけでなく、臨床・研究・消費者向け分野における検査用途の拡大を加速させております。

また、技術力の拡充と競争優位性の強化を主な目的とした、顕著な合併・買収(M&A)活動も市場の特色です。大手診断・ゲノミクス企業は、検査ポートフォリオの強化、新興技術の統合、地理的範囲の拡大を目的として、小規模ながら高度に専門化された企業を頻繁に買収しています。最近の事例として、2024年にテンプスAIがアンブリー・ジェネティクスを現金と株式で約6億米ドルで買収することに合意したことが挙げられます。この買収により、テンプスの遺伝性検査に関する専門性が強化され、包括的なゲノムソリューションのポートフォリオが拡大しました。このような戦略的取引は、産業における継続的な統合を反映するとともに、企業が遺伝性リスク評価、精密医療、予防医療における成長機会を活用するためにどのように自らを位置付けているかを浮き彫りにしています。

規制は世界市場を形成する上で極めて重要な役割を果たしています。FDAやCLIAなどの当局が発行する厳格なガイドラインは、遺伝子検査が正確性、臨床的妥当性、患者安全性の高い基準を満たすことを保証しています。これらの枠組みは消費者を保護し検査結果への信頼を高める一方で、新規参入者にとって大きな障壁ともなります。高いコンプライアンスコスト、厳格な文書化要件、長期にわたる審査サイクルは、製品発売の遅延や競争の制限につながることが少なくありません。しかしながら、明確に定義され厳格に監視される範囲内で運用されるものの、イノベーションを促進する適応性の高い規制経路を提供する地域も存在します。

遺伝分析が遺伝性健康リスクを特定する専門的な性質を持つため、産業における代替製品の入手可能性は依然として限定的です。病歴評価、身体検査、画像検査などの従来手法は部分的な知見を提供する可能性がありますが、遺伝子検査が提供する精度、予測価値、分子レベルの詳細には及びません。その結果、遺伝性検査は遺伝性疾患リスクを評価する上で、依然として優先され、科学的に最も信頼性の高い手段となっています。直接的な代替手段の不足は価格競争の抑制に寄与し、高度な検査技術とバイオインフォマティクス能力を有する既存企業の優位性を強化しています。

遺伝性検査市場におけるエンドユーザーの集中度は中程度であり、主に病院、診断検査室、学術研究センター、専門遺伝クリニックからの需要によって支えられています。これらの機関は技術的専門性と確立された患者経路を有するため、臨床遺伝検査の大半を実施しています。しかしながら、消費者向け直接遺伝子検査(DTC)企業の急成長により市場アクセスが拡大し、医療提供者の相談なしに個人が遺伝的知見を得られるようになりました。DTCプラットフォームはユーザー基盤を拡大し集中度を低下させますが、医療機関は依然として大きな影響力を保持しています。その臨床的信頼性、治療決定との統合性、包括的な検査能力により、遺伝性検査市場における主要な購入者かつ影響力保持者としての地位を維持しています。

疾患種類別インサイト

2024年には遺伝性非がん検査セグメントが市場を支配し、収益シェアの71.10%以上を占め、予測期間を通じて顕著なCAGRで成長すると見込まれています。このセグメントは、遺伝性心血管疾患、代謝疾患、神経疾患、および希少遺伝性疾患の有病率上昇の恩恵を受けており、包括的な遺伝性検査ソリューションに対する安定した需要を牽引しています。並行して、遺伝性がん検査における製品・サービス提供も、継続的な技術進歩と臨床現場での採用拡大に支えられ、急速に拡大しています。Quest Diagnosticsなどの主要診断企業の参入は、アクセスの向上、検査の可用性改善、競争の激化を通じて、市場成長をさらに加速させています。特に乳がん遺伝子検査は、遺伝性がん診断分野において極めて収益性の高い機会であり続けております。この結果、各社は検査パネルの拡充、提携関係の構築、遺伝カウンセリングサービスの強化といった的を絞った事業戦略を展開し、市場での存在感を強化するとともに、遺伝性リスク評価に対する消費者および臨床現場の関心の高まりを活用しております。

遺伝性がん検査分野は、遺伝性がんリスクへの認識向上と予防的遺伝子スクリーニングの臨床導入拡大を原動力として、市場において著しい成長が見込まれております。乳がん、卵巣がん、大腸がん、前立腺がんなどの家族歴を持つ個人が早期発見と個別化されたリスク評価を求める中、需要は拡大を続けております。技術的進歩、特に次世代シーケンシング技術と拡張型マルチ遺伝子パネルの普及により、検査精度は向上し、結果報告までの時間は短縮されました。これにより、病院、腫瘍センター、遺伝カウンセリングクリニックにおける採用が促進されております。精密腫瘍学への注目の高まりもこの分野を後押ししており、遺伝性がん検査は治療選択、経過観察戦略、予防的介入の指針としてますます重要視されています。主要な診断企業は、新規検査の導入、提携、買収を通じてがん関連検査のポートフォリオを拡大しており、市場浸透をさらに加速させています。全体として、高い臨床的意義、技術革新、消費者意識の向上が一丸となり、遺伝性がん検査分野の堅調な成長を支えています。

技術的洞察

分子検査セグメントは遺伝性検査産業において主導的地位を占め、2024年の収益の54.37%を占めました。その優位性は、遺伝性疾患の早期発見に対するニーズの高まりと、予防医療や個別化医療の意思決定における遺伝学の役割の拡大によって支えられています。遺伝的変異が遺伝性疾患の核心的指標として認識される中、分子検査は高い感度と精度でこれらの変異を検出する優先診断手段となりました。遺伝子スクリーニングの利点に対する一般市民および臨床現場の認識が高まるにつれ、分子検査の需要は加速を続けています。精密医療への広範な移行がこの傾向をさらに強化し、臨床医が各患者の固有の遺伝子プロファイルに合わせ治療・管理戦略をカスタマイズすることを可能にしています。特に次世代シーケンシング(NGS)における継続的な技術革新が、この分野を再構築しています。例えば、エクザクト・サイエンシズ社が2025年4月に発表した「オンコディテクト」は、多様な遺伝性疾患における分子レベルでの残存病変検出技術の進展を示しています。

2024年には細胞遺伝学分野が市場シェア第2位を占め、予測期間中は高い成長率が期待されています。これは、転座、欠失、重複、異数性などの染色体異常が広範な遺伝性疾患に関与するメカニズムに関する知見の拡大に支えられています。細胞遺伝学的検査は、家族内伝播リスクに関する明確な知見を提供することで遺伝カウンセリングにおいて重要な役割を果たし、生殖および予防に関する意思決定の指針となります。蛍光in situハイブリダイゼーション(FISH)やアレイ比較ゲノムハイブリダイゼーション(aCGH)といった技術的進歩により検査精度が大幅に向上し、染色体変異の詳細な可視化が可能となりました。医療におけるゲノム技術の採用拡大に伴い、細胞遺伝学的ソリューションは急速な発展を遂げ、比類のない診断精度を提供するとともに、世界中の医療現場においてより個別化された情報に基づいた患者ケアを支える見込みです。

地域別インサイト

北米の遺伝性検査産業は、次世代シーケンシング(NGS)技術の進歩、遺伝性疾患リスクへの認識向上、遺伝子スクリーニングに対する保険償還範囲の拡大を背景に、予測期間中に著しいCAGRで成長すると見込まれています。血液ベースの分子検査を含む新技術は早期発見を改善し、より個別化された医療意思決定を可能にしています。地域内の協力体制は市場の普及を継続的に強化しています。例えば2023年10月、ノースカロライナ州の地方病院システムはインビテア社と提携し、乳がん患者全員を対象とした普遍的遺伝性検査を導入しました。このプログラムでは91.4%の検査実施率を達成し、患者の13%に病原性生殖細胞変異を同定、70%の症例で臨床管理に影響を与えました。これは多様な医療環境に遺伝性検査を統合することで、治療成果の向上と資源活用の最適化が実現できることを示しています。

米国における遺伝性検査市場の動向

米国遺伝性検査産業は、技術革新、消費者意識の高まり、保険適用範囲の拡大に支えられ、急速に成長しています。マイリアッド・ジェネティクス、インビテア、イルミナ、ナテラ、ラボコープなどの主要企業は、遺伝性疾患全般にわたる検査ポートフォリオの拡充に向け、研究開発への投資を継続しています。がん負担の増加と疫学の変化が市場成長の核心です。なぜなら、がんの一部の割合は遺伝性変異に起因すると測定可能だからです。がんの5~10%は遺伝性病原性変異と関連しており、これにより新規診断患者や生存者における生殖細胞系列評価の持続的な臨床ニーズが生じています。多くの臨床医は現在、若年発症、家族内集積、複数世代にわたるリスクシグナルが遺伝子評価を必要とすることを認識しており、これにより従来検査対象だったグループを超えた適格人口が拡大しています。

ヨーロッパにおける遺伝性検査市場の動向

ヨーロッパの遺伝性検査産業は、2024年に34.40%を超える最大の収益シェアを占め、予測期間中も首位を維持する見込みです。これは、遺伝子検査を提供する主要企業の存在、先進的治療法の普及率の高さ、および遺伝性検査サービスの品質確保に向けた政府機関の推奨事項に起因すると考えられます。世界各国における遺伝子検査関連の規制枠組みの差異は、グローバル市場における検査の承認と商業化に大きな影響を与えております。現在、米国およびヨーロッパ、アジア太平洋地域、その他の地域の主要企業数社が、多様な遺伝子検査を提供しております。

英国の遺伝性検査産業は、個別化治療戦略の普及と政府の支援策を背景に着実に拡大しています。継続的な研究開発と先進的な早期発見技術が臨床成果を向上させています。AI搭載プラットフォームは精度をさらに高め、遺伝的リスク評価を支援することで、遺伝性検査のアクセス性と実用性を向上させています。

ドイツの遺伝性検査産業も、遺伝性疾患の増加傾向、強力な政府支援、精密医療の普及を原動力に急速に拡大しています。Myriad Genetics、Illumina、Qiagen、Thermo Fisher Scientificなどの主要企業は、遺伝子パネルの拡充と診断ソリューションの強化を進めています。認知度の向上、償還制度の拡充、AI支援によるデータ解釈の進展により、ドイツは遺伝性診断の主要拠点としての地位を堅持しています。

アジア太平洋地域の遺伝性検査市場動向

アジア太平洋地域の遺伝性検査産業は、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。成長の背景には、遺伝性疾患の発生率上昇、精密医療の統合促進、次世代シーケンシング技術(NGS)の急速な進歩があります。地域的な事業拡大と戦略的提携が市場をさらに変革しています。例えば2024年11月には、アドバンスト・ジェノミクスアジア太平洋が3BIGSと提携し、アジア太平洋地域におけるAIを活用した遺伝性スクリーニングを拡大しました。これは早期発見と個別化医療ソリューションへの強い需要を反映しています。

日本の遺伝性検査産業は、政府施策の支援と精密医療の普及拡大により着実に拡大しています。国立がん研究センターのNCCオンコパネルは多遺伝子検査へのアクセスを促進しました。Myriad Genetics、シスメックス株式会社、Ambry Geneticsなどの企業は、パネル提供の拡充とAI統合による解釈精度向上を継続しています。認知度向上と強力な研究開発パイプラインが持続的な市場拡大を牽引すると予想されます。

中国における遺伝性検査産業は、疾患有病率の上昇、国民の意識向上、医療インフラの改善により、急速な成長を続けております。次世代シーケンシング(NGS)や消費者向け直接検査(DTC)などの技術が、遺伝性スクリーニングの普及を促進しております。主要企業には、BGI、ベリー・ジェノミクス、ダアン・ジーン、ウーシー・ネクストコード、アノロードなどが挙げられます。「健康中国2030」などの政府プログラムや、多遺伝子リスクスコアに基づく初の体外受精妊娠成功といった顕著な成果が、さらなる成長を加速させています。

ラテンアメリカにおける遺伝検査市場の動向

ラテンアメリカの遺伝検査産業は、予測期間中に大幅な成長が見込まれています。同地域では、個別化医療の導入拡大、医療投資の増加、遺伝性疾患の早期発見に対する需要の高まりが進行中です。パートナーシップとイノベーションの取り組みが市場環境を形成しています。例えば、2021年8月にはDasa社がSOPHiA GENETICS社との協業を拡大し、ラテンアメリカ初の分散型バイオマーカー検出ソリューションを導入しました。こうした進歩により、検査のアクセス性が向上し、診断精度が向上しています。

ブラジルにおける遺伝性疾患検査産業は、疾患発生率の上昇、政府政策の強化、精密医療イニシアチブの拡大といった主要な成長要因により、着実な成長を遂げています。Dasa、Myriad Genetics、Illumina、Nateraといった主要企業が遺伝性検査のアクセス拡大に取り組む中、ブラジルでは早期発見と個別化医療が継続的に進展しています。保険適用範囲の拡大とゲノム研究への投資が、市場発展をさらに後押ししています。

中東・アフリカにおける遺伝性検査市場の動向

中東・アフリカ地域の遺伝性検査産業は、遺伝性疾患への認識向上、医療インフラの改善、次世代シーケンシング(NGS)技術へのアクセス拡大を背景に、着実な成長を遂げています。主要企業にはイルミナ、インビテア、セントジェン、ユーロフィンズ・サイエンティフィックなどが挙げられます。2025年1月には、ダイアテック・ファーマコジェネティクス社がメルク社と提携し、中東・アフリカ地域全体での個別化医療ソリューションへのアクセス拡大を図り、遺伝性検査の導入を強化しました。検査費用の高さや規制上の制約といった課題はあるものの、早期診断と精密医療の進展に伴い、市場は拡大を続けています。

サウジアラビアの遺伝性疾患検査産業は成長を続けており、特に「ビジョン2030」などの政府プログラム、疾病認識の高まり、医療インフラの急速な改善が牽引役となっています。主要な参入企業には、アンワ・メディカル・ラボラトリーズ、ヌールDX、サイエンティフィック・ラボラトリーズ・アライアンス、エラジ・グループ、ジェネトラック・サウジアラビアなどが挙げられます。精密医療の導入拡大、DTC検査サービスの拡充、予防医療イニシアチブの増加が、同地域全体で堅調な市場成長を支え続けています。

主要遺伝性検査企業の動向

遺伝性疾患の発症における遺伝子変異の役割解明が進み、遺伝性検査市場における研究開発活動が大幅に加速しています。遺伝性変異が疾患病態に及ぼす影響を評価する多数の回顧的研究が実施され、クエスト・ダイアグノスティックスなどの主要診断開発企業が本分野での事業拡大を推進しています。新規遺伝子検査に対する政府の継続的な承認・認可も、事業会社の有機的成長をさらに後押ししています。

例えば、2023年2月にはMedGenome社がインドにおいて顔肩甲上腕型筋ジストロフィー診断用遺伝子検査を導入し、専門的な遺伝性疾患診断へのアクセスを拡大しました。各社が製品ポートフォリオの拡充と差別化を推進し市場優位性を獲得する中、競争環境は激化しています。

代表的な事例として、CeGaT GmbHが2024年11月に発表した改良版エクソーム濃縮製品「ExomeXtra v6」が挙げられます。本製品は非コードスプライス領域とコピー数変異(CNV)の解析範囲を拡大し、腫瘍症候群を含む遺伝性疾患のより正確な診断を支援します。世界市場をリードする主要企業は、製品革新と改良を継続的に推進し、持続的な成長と技術進歩を牽引しております。

主要な遺伝性検査企業:

以下は遺伝性検査市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Myriad Genetics, Inc.

- Invitae Corporation

- Illumina, Inc.

- Natera, Inc.

- Laboratory Corporation of America Holdings

- F. Hoffmann-La Roche Ltd.

- Quest Diagnostics Incorporated

- COOPERSURGICAL, INC.

- Agilent Technologies, Inc.

- Thermo Fisher Scientific, Inc.

- Twist Bioscience

- SOPHiA GENETICS

- Fulgent Genetics

- MedGenome

- CENTOGENE N.V.

最近の動向

- 2025年1月、CeGaT GmbHは固形腫瘍向けの個別化された非侵襲的微小残存病変(MRD)モニタリングサービス「CancerMRD」を開始しました。これはCeGaTの遺伝性腫瘍診断サービスを補完するものです。

- 2025年6月、GeneDx, LLCは、GeneDxとGalatea Bio / Fabric Genomicsとの提携を発表し、乳がん、大腸がん、前立腺がんを対象とした多遺伝子リスクスコアを統合した遺伝性がんパネルの提供を開始しました。

- 2025年2月、Fulgent Genetics社はFoundation Medicine社との提携により、Fulgent社の技術プラットフォームを活用した2種類の遺伝性生殖細胞検査(FoundationOne GermlineおよびFoundationOne Germline More)を米国で開始いたしました。

- 2024年12月、Natera, Inc.はMyOmeとの提携により、乳がんリスク評価のための統合ポリジェニックリスクスコア(iPRS)を発表しました。これはNateraのEmpower遺伝性がん検査と併せて提供されます。

世界遺伝性検査市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供しております。グランドビューリサーチは、疾患の種類、技術、地域に基づいて世界遺伝性検査市場レポートをセグメント化いたしました。

疾患種類別見通し(収益、百万米ドル、2021年~2033年)

- 遺伝性がん検査

- 肺がん

- 乳がん

- 大腸がん

- 子宮頸がん

- 卵巣がん

- 前立腺がん

- 胃がん

- 悪性黒色腫

- 肉腫

- 子宮がん

- 膵臓癌

- その他

- 遺伝性非癌検査

- 遺伝子検査

- 心臓疾患

- 希少疾患

- その他の疾患

- 着床前遺伝子診断・スクリーニング

- 非侵襲的出生前検査(NIPT)及び保因者スクリーニング検査

- 新生児遺伝子スクリーニング

- 遺伝子検査

- 技術別見通し(収益、百万米ドル、2021年~2033年)

- 細胞遺伝学的検査

- 生化学的検査

- 分子検査

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- サウジアラビア

- クウェート

- 北米

目次

第1章 遺伝性検査市場:調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメント定義

1.1.1.1. 疾患種類

1.1.1.2. 技術セグメント

1.2. 地域範囲

1.3. 推定値と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 遺伝検査市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 疾患種類別技術概要

2.3. 競争環境概要

第3章 遺伝検査市場の変数、動向、および範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統展望

3.2.1. 親市場展望

3.2.2. 関連/補助市場展望

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. DNA検査キットの販売および需要の増加

3.4.2. 女性生殖医療の商業環境の継続的な発展

3.4.3. シーケンシングコストの低下とそれに伴う遺伝子検査登録の拡大

3.5. 市場抑制要因分析

3.5.1. DNA検査の倫理的・臨床的問題

3.5.2. DTC遺伝子検査の利用に関する規制上の課題

3.6. 市場機会分析

3.6.1. 遺伝性疾患の発生率増加

3.6.2. 早期かつ非侵襲的な胎児検査手技への需要の存在

3.6.3. ゲノミクス・バリューチェーン全体における断片的なポイントソリューションの導入

3.7. ポーターの5つの力分析

3.8. PESTLE分析

3.9. パイプライン分析

第4章 遺伝性検査市場:疾患タイプ別推定値と傾向分析

4.1 遺伝性検査市場:疾患タイプ別動向分析

4.2 遺伝性がん検査

4.2.1 市場推定値と予測(2021年~2033年、百万米ドル)

4.2.2. 乳がん

4.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3. 肺がん

4.2.3.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.2.4. 大腸がん

4.2.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.2.5. 子宮頸がん

4.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.2.6. 卵巣がん

4.2.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.2.7. 前立腺がん

4.2.7.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.2.8. 胃癌

4.2.8.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.9. 悪性黒色腫

4.2.9.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.10. 肉腫

4.2.10.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.11. 子宮がん

4.2.11.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.12. 膵臓癌

4.2.12.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.13. その他

4.2.13.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.3. 遺伝性非がん検査

4.3.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.3.2. 遺伝子検査

4.3.2.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.3.2.2. 心臓疾患

4.3.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.2.3. 希少疾患

4.3.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.2.4. その他の疾患

4.3.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.3. 着床前遺伝子診断・スクリーニング

4.3.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.4. 非侵襲的出生前検査(NIPT)および保因者スクリーニング検査

4.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.5. 新生児遺伝子スクリーニング

4.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 遺伝性検査市場:技術別予測と動向分析

5.1. 遺伝性検査市場:技術動向分析

5.2. 細胞遺伝学

5.2.1.

市場収益予測と見通し、2021年~2033年(百万米ドル)

5.3. 生化学検査5.3.1. 市場収益予測(2021年~2033年、百万米ドル)5.4. 分子検査5.4.1. 市場収益予測(2021年~2033年、百万米ドル)第6章 遺伝検査市場:地域別ビジネス分析6.1. 地域別市場概要6.2. 北米6.2.1. 北米(南米アメリカ)における遺伝性検査市場の推定値および予測、2021年~2033年(百万米ドル)6.2.2. 米国6.2.2.1. 米国における遺伝性検査市場、2021年~2033年(百万米ドル)6.2.2.2. 主要国の動向6.2.2.3. 規制の枠組み6.2.2.4. 償還シナリオ6.2.2.5. 競争シナリオ6.2.3. カナダ6.2.3.1. カナダにおける遺伝性検査市場、2021年~2033年(百万米ドル)6.2.3.2. 主要国の動向6.2.3.3. 規制の枠組み6.2.3.4. 償還シナリオ6.2.3.5. 競争シナリオ6.2.4. メキシコ6.2.4.1. メキシコにおける遺伝性検査市場、2021年~2033年(百万米ドル)6.2.4.2. 主要国の動向6.2.4.3. 規制の枠組み6.2.4.4. 償還シナリオ6.2.4.5. 競争シナリオ6.3. ヨーロッパ6.3.1. ヨーロッパにおける遺伝性検査市場、2021年~2033年(百万米ドル)6.3.2. 英国6.3.2.1. 英国における遺伝性検査市場、2021年~2033年(百万米ドル)6.3.2.2. 主要国の動向6.3.2.3. 規制の枠組み6.3.2.4. 償還シナリオ6.3.2.5. 競争状況6.3.3. ドイツ6.3.3.1. ドイツにおける遺伝性検査市場、2021年~2033年(百万米ドル)6.3.3.2. 主要国の動向6.3.3.3. 規制の枠組み6.3.3.4. 償還シナリオ6.3.3.5. 競争状況6.3.4. スペイン6.3.4.1. スペインにおける遺伝性検査市場、2021年~2033年(百万米ドル)6.3.4.2. 主要国の動向6.3.4.3. 規制の枠組み6.3.4.4. 償還状況6.3.4.5. 競争状況6.3.5. フランス6.3.5.1. フランスにおける遺伝性検査市場、2021年~2033年(百万米ドル)6.3.5.2. 主要国の動向6.3.5.3. 規制の枠組み6.3.5.4. 償還シナリオ6.3.5.5. 競争環境6.3.6. イタリア6.3.6.1. イタリアにおける遺伝性検査市場、2021年~2033年(百万米ドル)6.3.6.2. 主要国の動向6.3.6.3. 規制の枠組み6.3.6.4. 償還シナリオ6.3.6.5. 競争環境6.3.7. デンマーク6.3.7.1. デンマークにおける遺伝性検査市場、2021年~2033年(百万米ドル)6.3.7.2. 主要国の動向6.3.7.3. 規制の枠組み6.3.7.4. 償還シナリオ6.3.7.5. 競争環境6.3.8. スウェーデン6.3.8.1. スウェーデンにおける遺伝性検査市場、2021年~2033年(百万米ドル)6.3.8.2. 主要国の動向6.3.8.3. 規制の枠組み6.3.8.4. 償還シナリオ6.3.8.5. 競争シナリオ6.3.9. ノルウェー6.3.9.1. ノルウェーにおける遺伝性検査市場、2021年~2033年(百万米ドル)6.3.9.2. 主要国の動向6.3.9.3. 規制の枠組み6.3.9.4. 償還シナリオ6.3.9.5. 競争シナリオ6.4. アジア太平洋6.4.1. アジア太平洋地域における遺伝性検査市場、2021年~2033年(百万米ドル)6.4.2. 日本6.4.2.1. 日本における遺伝性検査市場、2021年~2033年(百万米ドル)6.4.2.2. 主要国の動向6.4.2.3. 規制の枠組み6.4.2.4. 償還シナリオ6.4.2.5. 競争状況6.4.3. 中国6.4.3.1. 中国遺伝性検査市場、2021年~2033年(百万米ドル)6.4.3.2. 主要国の動向6.4.3.3. 規制の枠組み6.4.3.4. 償還状況6.4.3.5. 競争状況6.4.4. インド6.4.4.1. インド遺伝性検査市場、2021年~2033年(百万米ドル)6.4.4.2. 主要国の動向6.4.4.3. 規制の枠組み6.4.4.4. 償還状況6.4.4.5. 競争状況

6.4.5. 韓国

6.4.5.1. 韓国における遺伝性検査市場、2021年~2033年(百万米ドル)

6.4.5.2. 主要国の動向

6.4.5.3. 規制の枠組み

6.4.5.4. 償還シナリオ

6.4.5.5. 競争状況

6.4.6. タイ

6.4.6.1. タイにおける遺伝性検査市場、2021年~2033年(百万米ドル)

6.4.6.2. 主要国の動向

6.4.6.3. 規制の枠組み

6.4.6.4. 償還状況

6.4.6.5. 競争状況

6.4.7. オーストラリア

6.4.7.1. オーストラリアにおける遺伝性検査市場、2021年~2033年(百万米ドル)

6.4.7.2. 主要国の動向

6.4.7.3. 規制の枠組み

6.4.7.4. 償還シナリオ

6.4.7.5. 競争シナリオ

6.5. ラテンアメリカ

6.5.1. ラテンアメリカにおける遺伝性検査市場、2021年~2033年(百万米ドル)

6.5.2. ブラジル

6.5.2.1. ブラジルにおける遺伝性検査市場、2021年~2033年(百万米ドル)

6.5.2.2. 主要国の動向

6.5.2.3. 規制の枠組み

6.5.2.4. 償還シナリオ

6.5.2.5. 競争シナリオ

6.5.3. アルゼンチン

6.5.3.1. アルゼンチンにおける遺伝性検査市場、2021年~2033年 (百万米ドル)

6.5.3.2. 主要国の動向

6.5.3.3. 規制の枠組み

6.5.3.4. 償還シナリオ

6.5.3.5. 競争シナリオ

6.6. 中東・アフリカ

6.6.1. 中東・アフリカにおける遺伝性検査市場、2021年~2033年(百万米ドル)

6.6.2. 南アフリカ

6.6.2.1. 南アフリカ遺伝性検査市場、2021年~2033年(百万米ドル)

6.6.2.2. 主要国の動向

6.6.2.3. 規制の枠組み

6.6.2.4. 償還シナリオ

6.6.2.5. 競争シナリオ

6.6.3. サウジアラビア

6.6.3.1. サウジアラビアにおける遺伝性検査市場、2021年~2033年(百万米ドル)

6.6.3.2. 主要国の動向

6.6.3.3. 規制の枠組み

6.6.3.4. 償還シナリオ

6.6.3.5. 競争シナリオ

6.6.4. アラブ首長国連邦

6.6.4.1. アラブ首長国連邦における遺伝性検査市場、2021年~2033年(百万米ドル)

6.6.4.2. 主要国の動向

6.6.4.3. 規制の枠組み

6.6.4.4. 償還シナリオ

6.6.4.5. 競争環境

6.6.5. クウェート

6.6.5.1. クウェートにおける遺伝性検査市場、2021年~2033年(百万米ドル)

6.6.5.2. 主要国の動向

6.6.5.3. 規制の枠組み

6.6.5.4. 償還状況

6.6.5.5. 競争状況

第7章 競争環境

7.1. 企業分類

7.2. 戦略マッピング

7.2.1. 新製品発売

7.2.2. パートナーシップ

7.2.3. 買収

7.2.4. 共同研究

7.2.5. 資金調達

7.3. 主要企業の市場シェア分析(2024年)

7.4. 企業ヒートマップ分析

7.5. 企業プロファイル

7.5.1. マイリアード・ジェネティクス社

7.5.1.1. 会社概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 戦略的取り組み

7.5.2. インビテア社

7.5.2.1. 会社概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的取り組み

7.5.3. イリミナ社

7.5.3.1. 会社概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的取り組み

7.5.4. ネーターラ社

7.5.4.1. 会社概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的取り組み

7.5.5. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

7.5.5.1. 会社概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的取り組み

7.5.6. エフ・ホフマン・ラ・ロシュ株式会社

7.5.6.1. 会社概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的取り組み

7.5.7. クエスト・ダイアグノスティックス社

7.5.7.1. 会社概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーキング

7.5.7.4. 戦略的取り組み

7.5.8. クーパーサージカル社

7.5.8.1. 会社概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーキング

7.5.8.4. 戦略的取り組み

7.5.9. アジレント・テクノロジーズ社

7.5.9.1. 会社概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的取り組み

7.5.10. サーモフィッシャーサイエンティフィック社

7.5.10.1. 会社概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーキング

7.5.10.4. 戦略的取り組み

7.5.11. ツイストバイオサイエンス

7.5.11.1. 会社概要

7.5.11.2. 財務実績

7.5.11.3. 製品ベンチマーキング

7.5.11.4. 戦略的取り組み

7.5.12. SOPHiA GENETICS

7.5.12.1. 会社概要

7.5.12.2. 財務実績

7.5.12.3. 製品ベンチマーキング

7.5.12.4. 戦略的取り組み

7.5.13. Fulgent Genetics

7.5.13.1. 会社概要

7.5.13.2. 財務実績

7.5.13.3. 製品ベンチマーキング

7.5.13.4. 戦略的取り組み

7.5.14. MedGenome

7.5.14.1. 会社概要

7.5.14.2. 財務実績

7.5.14.3. 製品ベンチマーキング

7.5.14.4. 戦略的取り組み

7.5.15. セントジェネ N.V.

7.5.15.1. 会社概要

7.5.15.2. 財務実績

7.5.15.3. 製品ベンチマーキング

7.5.15.4. 戦略的取り組み

表一覧

表1 遺伝性がん検査の製品マッピング

表2 過去10年間のDNAシーケンシング費用

表3 遺伝性疾患の世界的な発生率

表4 NIPT検査の技術動向

表5 その他の技術との比較

表6 遺伝子検査に対する義務的な医療監督および制限を規定している国々

表7 遺伝性卵巣症候群における感受性遺伝子とその有病率

表8 遺伝性前立腺癌に対する各種次世代シーケンシング検査

表9 遺伝性心疾患患者・家族向け遺伝子検査シナリオ

表10 着床前遺伝子診断(PGT)向け金融ソリューション

表11 米国における胎児染色体異常NIPTの商業的状況

表12 北米遺伝性検査市場規模予測(疾患別、2021-2033年) (百万米ドル)

表16 北米における遺伝性検査市場規模予測(技術別、2021年~2033年)(百万米ドル)

表17 米国における遺伝性検査市場規模予測(疾患別、2021年~2033年)(百万米ドル)

表18 米国における遺伝性検査市場規模予測(技術別、2021年~2033年)(百万米ドル)

表19 カナダにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年)(百万米ドル)

表20 カナダにおける遺伝性検査市場規模予測(技術別、2021年~2033年、百万米ドル)

表21 メキシコにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年、百万米ドル)

表22 メキシコにおける遺伝性検査市場規模予測(技術別、2021年~2033年、百万米ドル)

表23 ヨーロッパにおける遺伝性検査市場規模予測(疾患の種類別、2021年~2033年、百万米ドル)

表35 ヨーロッパにおける遺伝性検査市場規模予測(技術別、2021年~2033年、百万米ドル)

表36 イギリスにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年、百万米ドル)

表37 イギリスにおける遺伝性検査市場規模予測(技術種類別、2021年~2033年、百万米ドル)

表38 ドイツにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年、百万米ドル) (百万米ドル)

表39 ドイツにおける遺伝性検査市場規模予測(技術別、2021年~2033年) (百万米ドル)

表40 フランスにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年)(百万米ドル)

表41 フランスにおける遺伝性検査市場規模予測(技術種類別、2021年~2033年)(百万米ドル)

表42 スペインにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年) (百万米ドル)

表43 スペインにおける遺伝性検査市場規模予測(技術別、2021年~2033年)(百万米ドル)

表43 イタリアにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年)(百万米ドル)

表44 イタリアにおける遺伝性検査市場規模予測(技術別、2021年~2033年)

(百万米ドル)

表45 デンマークにおける遺伝性検査市場規模予測(疾患種類別)、2021年~2033年(百万米ドル)

表46 デンマークにおける遺伝性検査市場規模予測(技術種類別)、2021年~2033年

(百万米ドル)

表47 スウェーデンにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年)(百万米ドル)

表48 スウェーデンにおける遺伝性検査市場規模予測(技術種類別、2021年~2033年)(百万米ドル)

表49 ノルウェーにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年)(百万米ドル)

表50 ノルウェーにおける遺伝性検査市場規模予測(技術種類別、2021年~2033年)(百万米ドル)

表51 アジア太平洋地域の遺伝性検査市場規模予測(疾患種類別、2021年~2033年、百万米ドル)

表52 アジア太平洋地域の遺伝性検査市場規模予測(技術種類別、2021年~2033年、百万米ドル)

表53 中国の遺伝性検査市場規模予測(疾患種類別、2021年~2033年、百万米ドル) (百万米ドル)

表54 中国における遺伝性検査市場規模予測(技術別、2021年~2033年)(百万米ドル)

表55 日本における遺伝性検査市場規模予測(疾患別、2021年~2033年)(百万米ドル)

表56 日本における遺伝性検査市場規模予測(技術別、 2021年~2033年(百万米ドル)

表57 インドにおける遺伝性検査市場規模予測(疾患別、2021年~2033年)(百万米ドル)

表58 インドにおける遺伝性検査市場規模予測(技術別、2021年~2033年)(百万米ドル)

表59 韓国における遺伝性検査市場規模予測 疾病タイプ別、2021年~2033年(百万米ドル)

表60 韓国における遺伝性検査市場規模予測(技術別)、2021年~2033年(百万米ドル)

表61 オーストラリアにおける遺伝性検査市場規模予測(疾病タイプ別)、2021年~2033年(百万米ドル)

表62 オーストラリアにおける遺伝性検査市場規模予測(技術別、2021年~2033年、百万米ドル)

表63 タイにおける遺伝性検査市場規模予測(疾患の種類別、2021年~2033年、百万米ドル)

表64 タイにおける遺伝性検査市場規模予測(技術別、2021年~2033年、百万米ドル)

表65 ラテンアメリカにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年、百万米ドル)

表66 ラテンアメリカにおける遺伝性検査市場規模予測(技術種類別、2021年~2033年、百万米ドル)

表67 ブラジルにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年、百万米ドル)

表68 ブラジルにおける遺伝性検査市場規模予測(技術種類別、2021年~2033年、百万米ドル)

表69 アルゼンチンにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年、百万米ドル) (百万米ドル)

表70 アルゼンチンにおける遺伝性検査市場規模予測(技術別、2021年~2033年)(百万米ドル)

表71 中東・アフリカにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年) (百万米ドル)

表72 中東・アフリカにおける遺伝性検査市場規模予測(技術別、2021年~2033年)(百万米ドル)

表73 南アフリカにおける遺伝性検査市場規模予測(疾患別、2021年~2033年)(百万米ドル)

表74 南アフリカにおける遺伝性検査市場規模予測(技術別、2021年~2033年)(百万米ドル)

表75 サウジアラビアにおける遺伝性検査市場規模予測(疾患の種類別、2021年~2033年)(百万米ドル)

表76 サウジアラビアにおける遺伝性検査市場規模予測(技術別、2021年~2033年、百万米ドル)

表77 アラブ首長国連邦(UAE)における遺伝性検査市場規模予測(疾患種類別、2021年~2033年)(百万米ドル)

表79 アラブ首長国連邦(UAE)における遺伝性検査市場規模予測(技術種類別、2021年~2033年)(百万米ドル)

表80 クウェートにおける遺伝性検査市場規模予測(疾患種類別、2021年~2033年) (百万米ドル)

表81 クウェートにおける遺伝性検査市場規模予測(技術別、2021年~2033年)(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場策定と検証

図7 遺伝学的検査市場のセグメンテーション

図8 市場推進要因の関連性分析(現在および将来の影響)

図9 市場抑制要因の関連性分析(現在および将来への影響)

図10 市場課題の関連性分析(現在および将来への影響)

図11 浸透率と成長見通しのマッピング

図12 SWOT分析(要因別:政治・法規制、経済、技術)

図13 ポーターの5つの力分析

図14 市場浸透率対成長見通しマッピング(2024年)

図15 地域別市場:主なポイント

図16 地域別見通し(2024年および2033年)

図17 北米遺伝性検査市場(2021年~2033年) (百万米ドル)

図18 米国遺伝性検査市場、2021年~2033年(百万米ドル)

図19 メキシコ遺伝性検査市場、2021年~2033年(百万米ドル)

図19 カナダにおける遺伝性検査市場、2021年~2033年(百万米ドル)

図20 ヨーロッパにおける遺伝性検査市場、2021年~2033年(百万米ドル)

図21 ドイツにおける遺伝性検査市場、2021年~2033年(百万米ドル)

図22 イギリスにおける遺伝性検査市場、2021年~2033年(百万米ドル)

図23 フランスにおける遺伝性検査市場、2021年~2033年(百万米ドル)

図24 スペインにおける遺伝性検査市場、2021年~2033年(百万米ドル)

図25 イタリアにおける遺伝性検査市場、2021年~2033年(百万米ドル)

図26 デンマークの遺伝性検査市場、2021年~2033年(百万米ドル)

図27 スウェーデンの遺伝性検査市場、2021年~2033年(百万米ドル)

図28 ノルウェーの遺伝性検査市場、2021年~2033年(百万米ドル)

図29 アジア太平洋地域の遺伝性検査市場、2021年~2033年(百万米ドル)

図30 日本の遺伝性検査市場、2021年~2033年(百万米ドル)

図31 中国の遺伝性検査市場、2021年~2033年 (百万米ドル)

図32 インドの遺伝検査市場、2021年~2033年(百万米ドル)

図33 オーストラリアの遺伝検査市場、2021年~2033年(百万米ドル)

図34 韓国の遺伝検査市場、2021年~2033年 (百万米ドル)

図35 タイの遺伝学的検査市場、2021年~2033年(百万米ドル)

図36 ラテンアメリカの遺伝学的検査市場、2021年~2033年(百万米ドル)

図37 ブラジルの遺伝学的検査市場、2021年~2033年(百万米ドル)

図39 アルゼンチン遺伝検査市場、2021年~2033年(百万米ドル)

図40 中東・アフリカ遺伝検査市場、2021年~2033年 (百万米ドル)

図41 南アフリカ 遺伝性検査市場、2021年~2033年(百万米ドル)

図42 サウジアラビア 遺伝性検査市場、2021年~2033年(百万米ドル)

図43 アラブ首長国連邦 遺伝性検査市場、2021年~2033年(百万米ドル)

図44 クウェートにおける遺伝性検査市場、2021年~2033年 (百万米ドル)

図45 世界の遺伝性検査市場、遺伝性がん検査向け 2021年~2033年(百万米ドル)

図46 世界の遺伝性検査市場、肺がん向け 2021年~2033年(百万米ドル)

図47 世界の遺伝性検査市場、 乳がん 2021年~2033年(百万米ドル)

図48 世界遺伝性検査市場、大腸がん向け 2021年~2033年(百万米ドル)

図49 世界遺伝性検査市場、子宮頸がん向け 2021年~2033年(百万米ドル)

図50 卵巣癌向け世界遺伝性検査市場 2021年~2033年(百万米ドル)

図51 前立腺癌向け世界遺伝性検査市場 2021年~2033年(百万米ドル)

図52 胃癌向け世界遺伝性検査市場 2021年~2033年(百万米ドル) 胃癌 2021年~2033年(百万米ドル)

図53 世界の遺伝性検査市場、メラノーマ 2021年~2033年(百万米ドル)

図54 世界の遺伝性検査市場、肉腫 2021年~2033年(百万米ドル)

図55 子宮癌向け世界遺伝性検査市場 2021年~2033年(百万米ドル)

図56 膵臓癌向け世界遺伝性検査市場 2021年~2033年(百万米ドル)

図57 その他向け世界遺伝性検査市場 2021年~2033年 (百万米ドル)

図58 遺伝性検査の世界市場:遺伝子検査 2021年~2033年(百万米ドル)

図59 遺伝性検査の世界市場:心臓疾患 2021年~2033年(百万米ドル)

図 60 世界の遺伝性検査市場、希少疾患向け 2021年~2033年(百万米ドル)

図 61 世界の遺伝性検査市場、その他の疾患向け 2021年~2033年(百万米ドル)

図62 新生児遺伝子スクリーニング向け世界遺伝性検査市場 2021年~2033年(百万米ドル)

図63 グローバル遺伝性検査市場:着床前遺伝子診断・スクリーニング 2021年~2033年(百万米ドル)

図64 グローバル遺伝性検査市場:非侵襲的出生前検査(NIPT)・保因者スクリーニング検査 2021年~2033年(百万米ドル)

図 65 世界の遺伝検査市場、細胞遺伝学的検査 2021年~2033年(百万米ドル)

図 66 世界の遺伝検査市場、生化学的検査 2021年~2033年(百万米ドル)

図 67 世界の遺伝検査市場、分子検査 2021年~2033年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/