主要な市場動向と洞察

- アジア太平洋地域のアーユルヴェーダ市場は、2025年に世界市場の78.62%という最大のシェアを占めました。

- インドのアーユルヴェーダ産業は、予測期間中に大幅な成長が見込まれております。

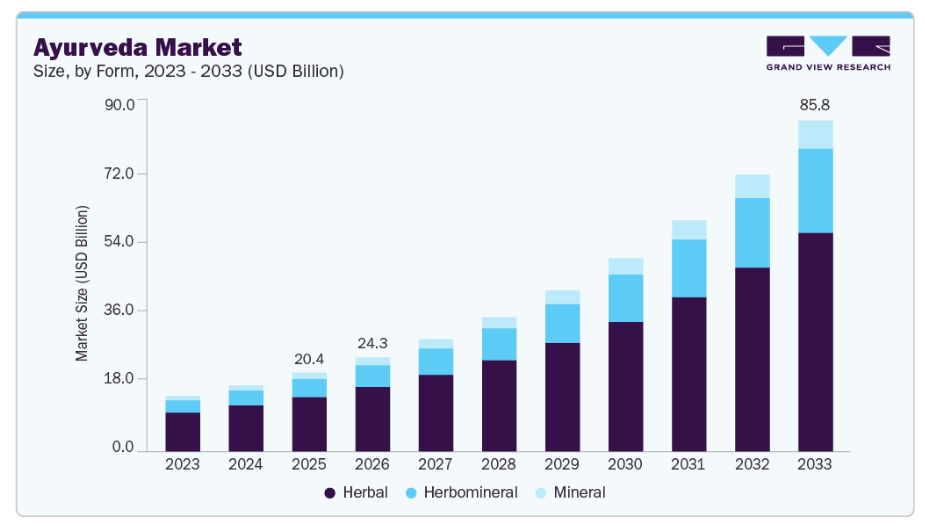

- 形態別では、2025年にハーブ製品が69.16%のシェアで市場を支配しました。

- 用途別では、2025年に医療・治療用途が60.67%のシェアで市場を支配しました。

- 疾患別では、2025年に皮膚・毛髪セグメントが25.57%の最大の市場シェアを占めました。

市場規模と予測

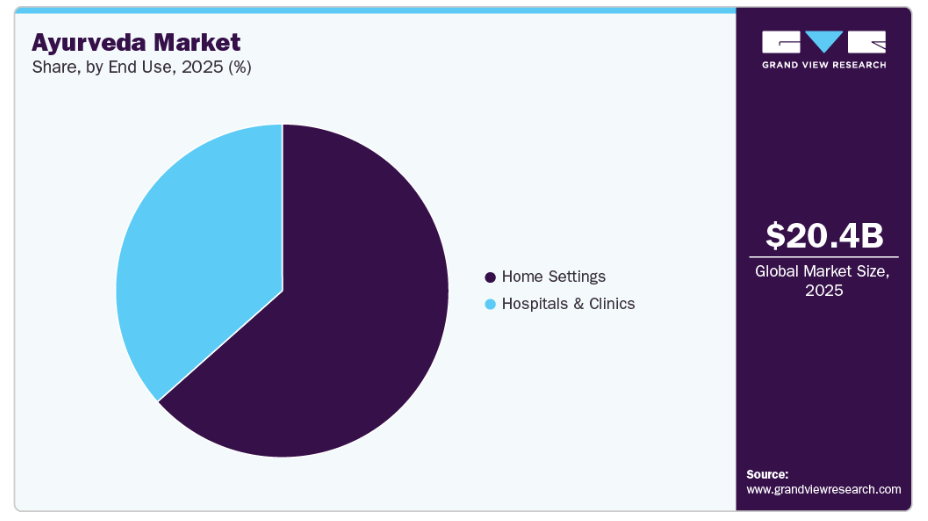

- 2025年市場規模:204億2,000万米ドル

- 2033年予測市場規模:858億3,000万米ドル

- CAGR(2026-2033年):19.72%

- アジア太平洋地域:2025年最大の市場

- 中東・アフリカ地域:最も成長が速い市場

ニーム、ターメリック、サンダルウッドなどのアーユルヴェーダ原料を使用したオーガニック・ナチュラルなパーソナルケア製品への需要拡大も、産業の成長を後押ししております。主要な市場動向として、アーユルヴェーダサプリメントの健康効果を実証する臨床研究が挙げられます。これらは科学的裏付けを強化し、消費者の信頼を高め、市場普及を促進しております。アーユルヴェーダ医薬品・治療法は、対症療法と比較して副作用が少ない点でも支持されております。例えば、2024年9月から10月にかけて『Journal of Research in Ayurvedic Sciences』誌に掲載された論説では、何世紀にもわたる経験的なアーユルヴェーダを、実験的・臨床的・観察的・系統的レビュー・メタ分析といった厳密な科学の手段を用いて再評価すべきと説明されています。著者らは、このアプローチにより乾癬、高血圧、肥満、糖尿病、筋骨格系疾患などへの効果的な対処が可能になると指摘しています。

例えば、ターメリック(ウコン)は抗炎症作用が研究で実証されていることから、様々なサプリメントに広く使用されています。COVID-19パンデミック期間中、予防医療や免疫力向上製品への消費者の関心が高まったことで、市場では需要が急増しました。ロックダウンや社会的距離の確保措置により、消費者の行動はアーユルヴェーダサプリメントや医薬品を含む自然派・有機製品へと移行しました。さらに、ストレスや不安レベルの管理におけるアーユルヴェーダの効能に対する認識の高まりも、COVID-19期間中の市場成長に寄与しました。世界各国の政府はアーユルヴェーダの潜在的な効能を認識し、その利用を規制・促進する措置を講じています。

例えばインドでは、従来型医薬品および代替医療システムの促進を目的として、AYUSH(アーユルヴェーダ・ヨガ・自然療法・ウナニ・シッダ・ホメオパシー)省が設置されております。商業情報統計総局(DGCI&S)によれば、インドのアーユルヴェーダ及びハーブ製品の輸出額は、2021年度(FY21)の4億7,960万米ドル(3,967.4億ルピー)から、2023年度(FY23)には6億620万米ドル(5,014.3億ルピー)へと増加しました。一方、インドにおけるアーユルヴェーダ及びハーブ製品の輸入額も、2021年度(7,140万米ドル/590億7,000万ルピー)から2023年度(9,110万米ドル/753億8,000万ルピー)へと増加し、年平均成長率13%を記録しております。この結果、インドのアーユルヴェーダ及びハーブ製品における貿易黒字額は、2021年度(4億820万米ドル/337億6700万ルピー)から2023年度(5億1510万米ドル/426億500万ルピー)へと増加しました。

市場の集中度と特徴

本産業では、製品処方の進歩、製造プロセスの標準化、現代の健康トレンドとの融合により、中程度から高いレベルの革新が進んでいます。各社は、多様な消費者ニーズに応えるため、パーソナライズされたアーユルヴェーダソリューションの開発と製品ラインの拡充に注力しています。

産業では、ブランド拡大、製品ポートフォリオの多様化、新規地域への進出を背景に、適度なレベルの合併・買収(M&A)活動が確認されています。既存企業は、製品革新や原材料調達能力の強化を目的として、小規模な専門企業を買収しています。グローバル展開や新興市場へのアクセスを目標とする企業が増える中、国境を越えた買収も増加傾向にあります。競争の激化と本物のアーユルヴェーダソリューションに対する消費者需要の高まりに伴い、M&A活動はさらに拡大すると予想されます。

産業は地域ごとに異なる規制枠組みのもとで運営されており、製品の安全性と有効性の確保を目指しています。インドではアーユルヴェーダ省(AYUSH)がアーユルヴェーダ製品を規制しており、その他の国々では製品が現地の健康・安全基準に準拠する必要があります。規制順守は市場受容と消費者信頼にとって極めて重要です。

従来型医療やその他の代替療法は、アーユルヴェーダ製品の代替手段となります。しかしながら、アーユルヴェーダが重視するホリスティックな健康観と天然成分は、他の医療アプローチとは一線を画す独自の価値提案を提供しています。

アーユルヴェーダ産業は、個人消費者、ウェルネスセンター、アーユルヴェーダクリニック、医療機関など、多様なエンドユーザー層にサービスを提供しています。在宅医療のトレンド拡大とセルフケア意識の高まりにより、個人消費者が最大のセグメントを占めています。ウェルネス・スパセンターも主要なエンドユーザーであり、病院やアーユルヴェーダクリニックが機関導入を牽引しています。エンドユーザーの集中度は地域によって異なり、アジアでは機関導入率が高く、欧米市場では消費者主導の需要がより顕著です。

フォームインサイト

ハーブセグメントは、2025年に69.16%の収益シェアで市場を支配しました。これは、ハーブサプリメントの利点に対する消費者の認識の高まり、自然・有機製品への関心増加、予防医療への注目の拡大に支えられたものです。植物性成分、ハーブ、植物由来要素を含むハーブサプリメントは、消化器系の問題、睡眠障害、ストレスの改善に役立ち、アーユルヴェーダ製品の需要を増加させています。世界保健機関(WHO)によれば、170カ国にわたる世界人口の80%以上が、アーユルヴェーダ、ハーブ療法、指圧、鍼治療、ヨガ、先住民療法を含む従来型の医薬品を利用しています。例えば、2025年9月には「非感染性疾患管理におけるヨガとアーユルヴェーダの役割」と題する出版物において、ウィタニア・ソムニフェラ(Withania somnifera)、ティノスポラ・コルディフォリア(Tinospora cordifolia)、クルクマ・ロンガ(Curcuma longa)などのハーブが、適応原性、抗炎症性、抗酸化作用を提供すると指摘されました。非感染性疾患管理におけるヨガとアーユルヴェーダの役割」において、著者はウィタニア・ソムニフェラ(インド人参)、ティノスポラ・コルディフォリア(ツノハギ)、クルクマ・ロンガ(ウコン)などのハーブが、適応促進作用、抗炎症作用、抗酸化作用を提供し、慢性疾患の総合的な管理と長期的な健康維持を支援すると指摘しています。

ハーブミネラル分野は予測期間中、21.34%という最も高いCAGRで成長すると見込まれています。これは天然ハーブと必須ミネラルを組み合わせた製品が、健康志向の消費者にとって魅力的であるためです。健康的な生活への意識が高まる中、より多くの人々が総合的な健康維持のために自然由来・ハーブ系サプリメントを選択しています。アーユルヴェーダ製品の効能に対する理解の深化と、アーユルヴェーダ自体の普及・受容拡大が、市場の成長を継続的に牽引しています。例えば、2024年7月にはエルゼビア社が「アーユルヴェーダ系ハーブ・ミネラル・金属化合物Hridayarnava Rasaの製品開発と特性評価」と題する研究論文を発表しました。同研究では、Hridayarnava Rasaの汎用と物理化学的特性評価が記述され、特定の分画や組成指標を含む定量的パラメータが報告されました。これにより、標準化と潜在的な治療応用に向けた科学的基盤が提供されました。

アプリケーションインサイト

2025年には医療/治療分野が60.67%のシェアで市場を主導しました。関節炎、糖尿病、ストレス関連疾患など、慢性疾患や生活習慣病に対する代替療法・統合医療の需要が高まっていることが背景にあります。従来の治療法に対する患者の不満の増加と、アーユルヴェーダのホリスティックな治療アプローチへの認識向上により、より多くの人々がアーユルヴェーダ療法を求めるようになっています。政策イニシアチブ、臨床研究、公的医療システムへのアーユルヴェーダ統合を通じた政府支援が、その信頼性をさらに高めています。

パーソナルケア分野は予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれます。成長は、スキンケア、ヘアケア、健康補助食品を含む、自然由来・植物ベースのパーソナルケア製品に対する消費者嗜好の高まりによって牽引されています。予防医療への意識向上、オンライン小売の拡大、化学物質不使用処方の需要が、この分野の業績を強化しています。パーソナライズされたアーユルヴェーダソリューションとデジタルヘルスプラットフォームは、特に世界中の都市部消費者において、日常的なセルフケアルーティンへの導入をさらに加速させております。

疾患別洞察

2025年時点で、皮膚・毛髪セグメントが25.57%と最大の市場シェアを占めております。ハーブ療法や伝統的治療法への嗜好が高まっていることが、アーユルヴェーダスキンケアおよびヘアケア製品の需要を後押ししております。消費者はスキンケア・ヘアケア製品の成分への意識が高まっており、天然成分やアーユルヴェーダ製剤への移行が進んでいます。著名人やインフルエンサーによるアーユルヴェーダ製品の推奨も、認知度と信頼性を高めることでセグメントの成長に寄与しています。

神経系セグメントは、疾患カテゴリーにおいてアーユルヴェーダ市場で最も高いCAGRを記録すると予想されます。ストレス、不安、不眠、認知機能の健康を対象としたアーユルヴェーダ製剤への需要増加が成長を牽引しています。神経系のバランス調整を目的としたアシュワガンダ、ブラフミ、シャンクプシュピなどのハーブ療法の採用拡大が市場拡大を支えています。この分野は、メンタルウェルネスへの意識の高まり、合成医薬品と比較した副作用の低減、ホリスティックな健康管理実践におけるアーユルヴェーダ療法の幅広い統合といった利点から恩恵を受けています。

流通チャネルに関する洞察

小売・機関向け販売セグメントは、2025年に65.04%という最大の市場シェアを占めました。小売および機関向け販売は、薬局、スーパーマーケット、専門店、ウェルネスクリニックなどの拡大する流通経路を通じて、消費者がアーユルヴェーダ製品にアクセスしやすくなったことに起因しています。購入者は、信頼性が高く品質が保証された製品を選ぶ際に、利便性と専門家の指導の両方を求めています。病院、アーユルヴェーダクリニック、スパ、ウェルネスセンターによる機関需要は、疾病の有病率増加と、アーユルヴェーダの統合およびエビデンスに基づくケアを推進する政府・学術機関との連携によって支えられています。

電子販売セグメントは、予測期間中に著しいCAGRを記録すると見込まれます。この成長は、電子商取引プラットフォームの急速な拡大、スマートフォンの普及率向上、そして消費者の利便性の高いオンライン購入への嗜好によって牽引されています。デジタルマーケティング施策、サブスクリプション型モデル、オンラインマーケットプレイスを通じたアーユルヴェーダ製品のグローバルな入手可能性が普及を加速させています。また、ソーシャルメディアによるプロモーション、インフルエンサー主導のブランド認知向上、物流の改善により、多様なアーユルヴェーダ製剤を世界中にタイムリーに配送できることも、このセグメントの成長に寄与しています。

最終用途別インサイト

家庭用セグメントは2025年に63.44%という最大の市場シェアを占め、予測期間中に大幅な成長が見込まれています。慢性疾患の増加も、ストレス緩和や消化器サポートなどアーユルヴェーダが提供する代替療法への需要を後押ししています。さらに、アーユルヴェーダの主流医療への統合とデジタルヘルスプラットフォームの進歩により、遠隔地においてもアーユルヴェーダ製品や相談がより利用しやすくなっています。アーユルヴェーダ製品の人気拡大もこの成長に寄与しており、消費者が家庭環境においてスキンケアやヘアケアの自然療法を求める傾向が強まっているためです。

アーユルヴェーダ市場における病院・クリニックセグメントは、予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれています。この成長は、医療機関におけるアーユルヴェーダ治療の導入拡大と、補完療法を求める患者の増加によって支えられています。アーユルヴェーダ医療インフラに対する政府支援の拡大と、アーユルヴェーダ療法の臨床的有効性の実証が、病院環境での導入を促進しています。さらに、アーユルヴェーダ施術者と西洋医療機関との連携が患者の信頼を強化し、医療機関での治療導入を推進しています。

地域別インサイト

北米のアーユルヴェーダ市場は、自然由来・植物ベースの医療ソリューションに対する消費者嗜好の高まりに牽引されています。予防的ウェルネスやストレス管理への意識向上も製品採用を後押ししています。アーユルヴェーダ系栄養補助食品、スキンケア製品、ハーブ製剤は、Eコマースやウェルネス小売店を通じて普及が進んでいます。米国とカナダは統合医療の実践拡大に伴い、地域消費をリードしています。主要ブランドは、消費者の信頼強化に向け、地域特化型製品処方と教育的なマーケティングに投資しています。ホリスティックヘルス分野におけるアーユルヴェーダの認知度向上は、北米全域で着実な市場拡大を継続的に推進しております。

米国アーユルヴェーダ市場の動向

米国におけるアーユルヴェーダ市場は、ハーブサプリメント、美容ケア、ストレス緩和製剤への高い需要により成長しております。ウェルネスプログラムやヨガベースの健康法におけるアーユルヴェーダの受容拡大が成長を支えております。主要企業は流通パートナーと協力し、オンラインプラットフォームや健康食品店を通じた製品認知度の拡大を図っております。個人に合わせた自然療法への消費者の関心が高まる中、アーユルヴェーダの栄養補助食品やスキンケア製品群の着実な普及が進んでいます。政府によるハーブ製品の規制強化は安全性の認識を高め、国内における長期的な市場発展を後押ししています。

アジア太平洋地域のアーユルヴェーダ市場動向

アジア太平洋地域のアーユルヴェーダ市場は2025年に78.62%という最大のシェアを占めました。同市場は複数の主要要因により著しい成長を遂げています。自然で総合的な健康ソリューションへの関心が再燃しており、予防・治療効果を求めてアーユルヴェーダを選択する消費者が増加しています。この変化は、インドにおけるWHO世界伝統医療センターの設立や、AYUSH(アーユルヴェーダ・ヨガ・ウナニ・サマヤ・ホリスティック療法)の世界的普及に向けた各種覚書の締結など、伝統医療システムを推進する政府施策によってさらに後押しされています。タイやオーストラリアなどにおけるアーユルヴェーダ実践の文化的統合も、その普及に貢献しています。さらに、同地域における中産階級人口の増加と可処分所得の上昇がアーユルヴェーダ製品・サービスの需要を後押ししており、アジア太平洋地域は世界アーユルヴェーダ市場における主導的な存在となっています。

インドは、強固な国内製造基盤とAYUSH省による政府の推進策に支えられ、世界アーユルヴェーダ市場をリードしています。ハーブサプリメント、自然派化粧品、免疫力向上製品の需要増加が業界成長を牽引しています。臨床的有効性の実証と製品標準化の進展により、国際競争力が向上しています。主要企業は輸出拡大とウェルネスチェーンとの提携により、アクセシビリティの向上を図っています。アーユルヴェーダを国家保健プログラムや病院ネットワークに統合する動きが、インドをアーユルヴェーダ製品・療法の世界的拠点として確固たる地位に押し上げています。

中国におけるアーユルヴェーダ市場は、ホリスティックかつハーブベースの健康システムへの消費者関心の高まりにより着実に成長しています。従来型中国医学(TCM)が依然として主流である一方、代替ウェルネス療法を求める都市部の消費者層においてアーユルヴェーダの認知度が増加しています。アーユルヴェーダスキンケア製品やデトックスサプリメントが人気カテゴリーとして台頭しています。インドの製造業者と中国の流通業者との戦略的提携が、製品導入と認知度向上を支えています。ハーブ製品の輸入に関する規制上の承認とオンライン小売の拡大により、全国的な普及が加速すると見込まれます。

ヨーロッパアーユルヴェーダ市場動向

ヨーロッパにおけるアーユルヴェーダ市場は、従来型の健康療法や自然派健康ソリューションの採用拡大により成長しています。ハーブ製品への認知度向上とクリーンラベル志向が、地域全体の需要を牽引しています。ドイツ、英国、フランスが最大の市場を占めており、アーユルヴェーダ・ウェルネスセンターや専門小売店の存在がこれを支えています。製品需要は、栄養補助食品、スキンケア、アロマセラピーに集中しています。インドの輸出業者と欧州の流通業者との連携により、サプライチェーンと認証基準が改善されています。アーユルヴェーダをホリスティックなウェルネスプログラムに統合することで、同地域の世界市場成長への貢献が強化されています。

英国アーユルヴェーダ市場は、ハーブベースの健康・美容製品の消費者採用増加に伴い拡大中です。アーユルヴェーダオイル、サプリメント、スキンケア製品の需要は、ウェルネスツーリズムとホリスティック療法センターの成長に支えられています。オンライン小売店や自然食品店が、認証アーユルヴェーダブランドの入手可能性を高めています。予防医療と持続可能な生活を促進する啓発キャンペーンが、さらなる普及を後押ししています。インドの製造業者と英国の流通業者との提携により、製品品質基準と認証適合性が向上し、着実な市場拡大が強化されています。

ドイツのアーユルヴェーダ市場は、予防医療と自然療法への強い関心によって牽引されています。ウェルネス専門家やスパ運営者におけるアーユルヴェーダ製剤の受容度が高まることで、流通ネットワークが拡大しています。ドイツの消費者は、ハーブサプリメント、デトックス製品、自然派化粧品への嗜好を高めています。同国のハーブ医薬品に対する規制の明確さは、標準化された製剤の導入を支えています。インドの輸出業者や国内のウェルネス提供者との提携増加により、製品の入手可能性とブランドの認知度が向上しています。ドイツは、アーユルヴェーダに基づく製品・サービスにおいて、欧州を代表する主要市場の一つであり続けています。

フランスでは、ホリスティックかつ植物由来の健康ソリューションへの認知度が高まるにつれ、アーユルヴェーダ市場が拡大しています。消費者は日常の健康習慣としてアーユルヴェーダオイル、ハーブティー、スキンケア製品を取り入れています。薬局やオーガニック製品販売店での小売浸透拡大が需要を支えています。フランスのウェルネスセンターでは、自然療法による健康回復への関心の高まりに応え、パンチャカルマ療法を含むアーユルヴェーダ施術を導入しています。認定アーユルヴェーダ施術者との連携により専門的な信頼性が向上し、アーユルヴェーダが主流のウェルネス文化へ徐々に統合される基盤が強化されています。

ラテンアメリカにおけるアーユルヴェーダ市場の動向

ラテンアメリカにおけるアーユルヴェーダ市場は、消費者がハーブやオーガニックの健康製品へ移行する傾向が強まる中、拡大を続けております。ブラジル、メキシコ、チリなどの国々では、ウェルネスや予防医療のためにアーユルヴェーダの処方箋が採用されております。スキンケアオイル、デトックスドリンク、ハーブサプリメントへの需要は、電子商取引や健康食品店での流通を通じて増加しております。現地の流通業者は、市場での存在感を高めるため、インドの輸出業者との提携を進めております。ホリスティックなライフスタイル管理への意識の高まりが、地域全体の着実な成長を支えています。

ブラジルのアーユルヴェーダ市場は、ハーブ化粧品、サプリメント、オイルの普及拡大に牽引されています。消費者はストレス管理、スキンケア、消化器の健康維持のためにアーユルヴェーダのソリューションを積極的に取り入れています。同国で拡大するウェルネス分野は、アーユルヴェーダを基盤としたスパやセラピーセンターの設立を後押ししています。インドやヨーロッパのサプライヤーとの提携により、サプライチェーンの効率化と製品多様性が向上しています。天然・有機医療製品を推進する政府施策が、ブラジルをラテンアメリカにおける主要アーユルヴェーダ市場としての地位をさらに強化しています。

中東・アフリカにおけるアーユルヴェーダ市場の動向

中東・アフリカ地域のアーユルヴェーダ市場は、自然療法への関心の高まりを背景に、世界で2番目に成長が速い市場です。アラブ首長国連邦、サウジアラビア、南アフリカの都市部では、アーユルヴェーダオイル、ハーブサプリメント、スパトリートメントへの需要が増加しています。病院・クリニックやウェルネスリゾートでは、補完医療サービスとしてアーユルヴェーダを取り入れる動きが広がっています。国際ブランドは地域流通業者と提携し、製品の入手可能性を高めています。代替療法に対する政府の認知度向上とウェルネスツーリズムの台頭が、長期的な市場拡大を支えています。

サウジアラビアでは、ホリスティックヘルスやハーブベースのケアへの関心が高まる中、アーユルヴェーダ市場が台頭しつつあります。高所得層の消費者がスキンケア、ストレス緩和、免疫力向上を目的にアーユルヴェーダ製品を採用しています。病院・クリニックやウェルネスセンターでは、医療サービスの多様化を図るためアーユルヴェーダに着想を得た治療を導入しています。インドのアーユルヴェーダ企業との提携により、製品輸入と研修プログラムが拡大しています。政府の予防医療支援強化はアーユルヴェーダの理念と合致し、中東地域における主要市場としての同国の地位を強化しています。

主要アーユルヴェーダ企業の動向

アーユルヴェーダ市場で事業を展開する主要企業は、自社製品の認知度向上とサービス提供範囲の拡大に向け、様々な取り組みを進めております。事業拡大や提携といった戦略が、市場成長を牽引する重要な要素となっております。

パタンジャリ・アーユルヴェーダ社とダブール・インディア社は、ハーブサプリメント、パーソナルケア、ウェルネス製品における製品革新を主導し、標準化と品質保証に注力しています。ヒマラヤ・ウェルネス社とバイディヤナート・グループは、治療効果を高めるための栄養補助食品や免疫強化製品の研究主導型開発を重視しています。ケララ・アーユルヴェーダ社とオーガニック・インディア社は、消費者の信頼とアクセシビリティを高めるため、有機・持続可能な製品ポートフォリオの拡大に注力しています。ヴィッコ・ラボラトリーズ社とザンデュ・リアルティ社は、スキンケアと消化器健康のための製剤革新を開発しております。チャラク・ファーマ社とサンドゥ・ファーマシューティカルズ社は、独自のハーブブレンドと臨床的検証に注力する一方、グローバルな協業と輸出拡大がアーユルヴェーダ市場における普及と成長を推進しております。

主要アーユルヴェーダ企業:

以下はアーユルヴェーダ市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しております。

- Kerala Ayurveda Ltd.

- Patanjali Ayurved Limited

- Dabur Ltd.

- Kerry Group (Natreon Inc.)

- Viccolabs

- Himalaya Global Holdings Ltd. (Himalaya Wellness Company)

- Emami Ltd.

- Bio Veda Action Research Co.

- Amrutanjan Health Care Limited

- Baidyanath

最近の動向

- 2025年4月、BetterAlt社はThe Vitamin Shoppe社と提携し、689店舗で5製品を発売し、アーユルヴェーダ健康製品ラインへのアクセスを拡大いたしました。

- 2024年10月、Patanjali Foods社は、Patanjali Ayurved社の家庭用・個人用ケア部門の買収について、インド競争委員会(CCI)の承認を得ました。

- 2024年10月、インドの消費財(FMCG)およびアーユルヴェーダ製品企業であるダブールは水曜日、アーユルヴェーダ個人ケア・ウェルネス分野の企業であるセサ・ケアの買収を発表いたしました。規制当局への提出書類において、ダブールは本買収によりアーユルヴェーダヘアオイル市場における同社の存在感が強化されると述べております。

グローバルアーユルヴェーダ市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新トレンドの分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは、形態、用途、疾患、流通チャネル、最終用途、地域に基づいてグローバルアーユルヴェーダ市場レポートをセグメント化しております:

- 形態別見通し(収益、百万米ドル、2021年~2033年)

- ハーブ

- ミネラル

- ハーブミネラル

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 医療/治療

- 個人

- 疾患別見通し(収益、百万米ドル、2021年~2033年)

- 消化器系

- 感染症

- 皮膚・毛髪

- 呼吸器系

- 神経系

- 心血管系

- 生殖器系

- その他

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 直接販売

- 電子販売

- 小売・機関向け販売

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院・診療所

- 在宅環境

- 地域別見通し(収益、十億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- スウェーデン

- デンマーク

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 形態

1.2.2 用途

1.2.3 疾患

1.2.4 流通経路

1.2.5 最終用途

1.2.6 推定値と予測期間

1.3 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. 数量価格分析(モデル2)

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 形態別展望

2.2.2. 用途別展望

2.2.3. 疾患別展望

2.2.4. 流通別展望

2.2.5. 最終用途別展望

2.3. 競争環境分析

第3章 アーユルヴェーダ市場の変数、動向及び範囲

3.1. 市場系譜展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. アーユルヴェーダ市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の脅威

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. アーユルヴェーダ市場:形態別推定値とトレンド分析

4.1. 形態別市場シェア(2025年~2033年)

4.2. セグメントダッシュボード

4.3. 形態別アーユルヴェーダ市場の見通し

4.4. 市場規模・予測およびトレンド分析(2021年~2033年)

4.4.1. ハーブ

4.4.1.1. 市場規模予測と将来展望(2021年~2033年、百万米ドル)

4.4.2. 鉱物系

4.4.2.1. 市場規模予測と将来展望(2021年~2033年、百万米ドル)

4.4.3. ハーブ・ミネラル複合系

4.4.3.1. 市場規模予測と将来展望(2021年~2033年、百万米ドル)

第5章 アーユルヴェーダ市場:用途別推定値とトレンド分析

5.1. 用途別市場シェア(2025年から2033年)

5.2. セグメントダッシュボード

5.3. 用途別アーユルヴェーダ市場の見通し

5.4. 以下の用途別市場規模・予測およびトレンド分析(2021年から2033年)

5.4.1. 医療/治療

5.4.1.1. 市場推定値および予測 2021年から2033年(百万米ドル)

5.4.2. 個人向け

5.4.2.1. 市場推定値および予測 2021年から2033年(百万米ドル)

第6章 アーユルヴェーダ市場:疾患別推定値とトレンド分析

6.1. 疾患別市場シェア(2025年から2033年)

6.2. セグメントダッシュボード

6.3. アーユルヴェーダ市場:疾患別見通し

6.4. 市場規模・予測およびトレンド分析(2021年~2033年)

6.4.1. 消化器系

6.4.1.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.2. 感染症

6.4.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.3. 皮膚・毛髪

6.4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.4. 呼吸器系

6.4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.5. 神経系

6.4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.6. 循環器系

6.4.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.7. 生殖器系

6.4.7.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.8. その他

6.4.8.1. 市場規模予測(2021年~2033年、百万米ドル)

第7章 アーユルヴェーダ市場:流通チャネル別予測と動向分析

7.1. 流通チャネル別市場シェア(2025年~2033年)

7.2. セグメントダッシュボード

7.3. 流通チャネル別アーユルヴェーダ市場の見通し

7.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

7.4.1. 直接販売

7.4.1.1. 市場推定値および予測(2021年~2033年) (百万米ドル)

7.4.2. Eコマース販売

7.4.2.1. 市場推定値と予測 2021年から2033年(百万米ドル)

7.4.3. 小売及び機関向け販売

7.4.3.1. 市場推定値及び予測 2021年から2033年(百万米ドル)

第8章. アーユルヴェーダ市場:最終用途別推定値及びトレンド分析

8.1. 最終用途別市場シェア、2025年から2033年

8.2. セグメントダッシュボード

8.3. エンドユース別アーユルヴェーダ市場展望

8.4. 以下の分野における市場規模・予測およびトレンド分析(2021年~2033年)

8.4.1. 病院・診療所

8.4.1.1. 市場規模予測(2021年~2033年、百万米ドル)

8.4.2. ホーム設定

8.4.2.1. 市場推定値と予測 2021年から2033年(百万米ドル)

第9章. アーユルヴェーダ市場:地域別分析

9.1. アーユルヴェーダ:市場シェア分析、2025年から2033年

9.2. アーユルヴェーダ:地域別市場推定値と予測(百万米ドル)

9.3. 北米

9.3.1. 北米アーユルヴェーダ市場、2021年~2033年(百万米ドル)

9.3.2. 米国

9.3.2.1. 米国栄養補助食品受託製造市場の見積もりおよび予測、2021年~2033年(百万米ドル)

9.3.3. カナダ

9.3.3.1. カナダにおけるアーユルヴェーダ市場規模予測(2021年~2033年、百万米ドル)

9.3.4. メキシコ

9.3.4.1. メキシコにおけるアーユルヴェーダ市場規模予測(2021年~2033年、百万米ドル)

9.4. ヨーロッパ

9.4.1. ヨーロッパアーユルヴェーダ市場規模予測(2021年~2033年、百万米ドル)

9.4.2. イギリス

9.4.2.1. イギリスにおけるアーユルヴェーダ市場規模予測(2021年~2033年、百万米ドル)

9.4.3. ドイツ

9.4.3.1. ドイツにおけるアーユルヴェーダ市場規模予測(2021年~2033年、百万米ドル)

9.4.4. フランス

9.4.4.1. フランスにおけるアーユルヴェーダ市場規模予測(2021年~2033年、百万米ドル)

9.4.5. イタリア

9.4.5.1. イタリアにおけるアーユルヴェーダ市場規模予測(2021年~2033年、百万米ドル)

9.4.6. スペイン

9.4.6.1. スペインにおけるアーユルヴェーダ市場の推定値および予測、2021年~2033年(百万米ドル)

9.4.7. デンマーク

9.4.7.1. デンマークにおけるアーユルヴェーダ市場の推定値および予測、2021年~2033年(百万米ドル)

9.4.8. スウェーデン

9.4.8.1. スウェーデンにおけるアーユルヴェーダ市場規模予測(2021年~2033年、百万米ドル)

9.4.9. ノルウェー

9.4.9.1. ノルウェーにおけるアーユルヴェーダ市場規模予測(2021年~2033年、百万米ドル)

9.5. アジア太平洋地域

9.5.1. アジア太平洋地域アーユルヴェーダ市場、2021年~2033年(百万米ドル)

9.5.2. 日本

9.5.2.1. 日本アーユルヴェーダ市場規模予測、2021年~2033年(百万米ドル)

9.5.3. 中国

9.5.3.1. 中国アーユルヴェーダ市場規模予測(2021年~2033年、百万米ドル)

9.5.4. インド

9.5.4.1. インドアーユルヴェーダ市場規模予測(2021年~2033年、百万米ドル)

9.5.5. オーストラリア

9.5.5.1. オーストラリアにおけるアーユルヴェーダ市場の推定値および予測(2021年~2033年、百万米ドル)

9.5.6. 韓国

9.5.6.1. 韓国におけるアーユルヴェーダ市場の推定値および予測(2021年~2033年、百万米ドル)

9.5.7. タイ

9.5.7.1. タイのアーユルヴェーダ市場規模予測(2021年~2033年、百万米ドル)

9.6. ラテンアメリカ

9.6.1. ラテンアメリカのアーユルヴェーダ市場規模予測(2021年~2033年、百万米ドル)

9.6.2. ブラジル

9.6.2.1. ブラジルにおけるアーユルヴェーダ市場の推定値および予測、2021年~2033年(百万米ドル)

9.6.3. アルゼンチン

9.6.3.1. アルゼンチンにおけるアーユルヴェーダ市場の推定値および予測、2021年~2033年(百万米ドル)

9.7. 中東アフリカ(MEA)

9.7.1. 中東アフリカ地域(MEA)アーユルヴェーダ市場、2021年~2033年(百万米ドル)

9.7.2. 南アフリカ

9.7.2.1. 南アフリカにおけるアーユルヴェーダ市場の推定値と予測、2021年~2033年 (百万米ドル)

9.7.3. サウジアラビア

9.7.3.1. サウジアラビアにおけるアーユルヴェーダ市場の推定値および予測、2021年~2033年(百万米ドル)

9.7.4. アラブ首長国連邦

9.7.4.1. アラブ首長国連邦におけるアーユルヴェーダ市場の推定値と予測、2021年~2033年(百万米ドル)

9.7.5. クウェート

9.7.5.1. クウェートにおけるアーユルヴェーダ市場の推定値と予測、2021年~2033年(百万米ドル)

第10章 競争環境

10.1. 主要市場参加者による最近の動向と影響分析

10.2. 企業/競合の分類

10.3. ベンダー環境

10.3.1. 主要流通業者およびチャネルパートナー一覧

10.3.2. 主要顧客

10.3.3. 主要企業ヒートマップ分析(2025年)

10.4. 企業プロファイル

10.4.1. ケララ・アーユルヴェーダ株式会社

10.4.1.1. 会社概要

10.4.1.2. 財務実績

10.4.1.3. 製品ベンチマーク

10.4.1.4. 戦略的取り組み

10.4.2. パタンジャリ・アーユルヴェーダ株式会社

10.4.2.1. 会社概要

10.4.2.2. 財務実績

10.4.2.3. 製品ベンチマーキング

10.4.2.4. 戦略的取り組み

10.4.3. ダブール株式会社

10.4.3.1. 会社概要

10.4.3.2. 財務実績

10.4.3.3. 製品ベンチマーキング

10.4.3.4. 戦略的取り組み

10.4.4. ネイトリオン社

10.4.4.1. 会社概要

10.4.4.2. 財務実績

10.4.4.3. 製品ベンチマーク

10.4.4.4. 戦略的取り組み

10.4.5. ヴィッコ・ラボラトリーズ社

10.4.5.1. 会社概要

10.4.5.2. 財務実績

10.4.5.3. 製品ベンチマーク

10.4.5.4. 戦略的取り組み

10.4.6. ヒマラヤ・ウェルネス・カンパニー

10.4.6.1. 会社概要

10.4.6.2. 財務実績

10.4.6.3. 製品ベンチマーク

10.4.6.4. 戦略的取り組み

10.4.7. エマミ・グループ・オブ・カンパニーズ・プライベート・リミテッド

10.4.7.1. 会社概要

10.4.7.2. 財務実績

10.4.7.3. 製品ベンチマーキング

10.4.7.4. 戦略的取り組み

10.4.8. バイオ・ヴェーダ・アクション・リサーチ社

10.4.8.1. 会社概要

10.4.8.2. 財務実績

10.4.8.3. 製品ベンチマーキング

10.4.8.4. 戦略的取り組み

10.4.9. アムルタンジャン・ヘルスケア株式会社

10.4.9.1. 会社概要

10.4.9.2. 財務実績

10.4.9.3. 製品ベンチマーキング

10.4.9.4. 戦略的取り組み

10.4.10. バイディヤナート

10.4.10.1. 会社概要

10.4.10.2. 財務実績

10.4.10.3. 製品ベンチマーキング

10.4.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 北米アーユルヴェーダ市場、地域別、2021年~2033年(百万米ドル)

表3 北米アーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表4 北米アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表5 北米アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表6 北米アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表7 北米アーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表8 米国アーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表9 米国アーユルヴェーダ市場、用途別、2021年~2033年 (百万米ドル)

表10 米国アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表11 米国アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表12 米国アーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表13 カナダアーユルヴェーダ市場、形態別、2021年~2033年 (百万米ドル)

表14 カナダアーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表15 カナダアーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表16 カナダアーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表17 カナダアーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表18 メキシコアーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表19 メキシコ・アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表20 メキシコ・アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表21 メキシコ・アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表22 メキシコにおけるアーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表23 ヨーロッパにおけるアーユルヴェーダ市場、地域別、2021年~2033年(百万米ドル)

表24 ヨーロッパにおけるアーユルヴェーダ市場、形態別、2021年~2033年

(百万米ドル)

表25 ヨーロッパアーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表26 ヨーロッパアーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表27 ヨーロッパアーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表28 ヨーロッパアーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表29 英国アーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表30 英国アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表31 英国アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表32 英国アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表33 英国アーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表34 ドイツアーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表35 ドイツアーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表36 ドイツアーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表37 ドイツアーユルヴェーダ市場、最終用途別、2021年~2033年 (百万米ドル)

表38 フランス・アーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表39 フランス・アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表40 フランス・アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表41 フランス・アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表42 フランス・アーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表43 イタリア・アーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表44 イタリア・アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表45 イタリア・アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表46 イタリア・アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表47 イタリア・アーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表48 スペイン・アーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表49 スペイン・アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表50 スペインのアーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表51 スペインのアーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表52 スペインのアーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表53 デンマークのアーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表54 デンマークのアーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表55 デンマークのアーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表56 デンマークにおけるアーユルヴェーダ市場、流通チャネル別、2021年~2033年 (百万米ドル)

表57 デンマークのアーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表58 スウェーデンのアーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表59 スウェーデンのアーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表60 スウェーデンにおけるアーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表61 スウェーデンにおけるアーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表62 スウェーデンにおけるアーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表63 ノルウェーにおけるアーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表 64 ノルウェーのアーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表 65 ノルウェーのアーユルヴェーダ市場、疾患別、2021年~2033年 (百万米ドル)

表66 ノルウェー・アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表67 ノルウェー・アーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表68 アジア太平洋地域・アーユルヴェーダ市場、地域別、2021年~2033年(百万米ドル)

表69 アジア太平洋地域アーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表70 アジア太平洋地域アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表71 アジア太平洋地域アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表72 アジア太平洋地域アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表73 アジア太平洋地域アーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表74 日本アーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表75 日本アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表76 日本アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表77 日本アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表78 日本アーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表79 中国アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表80 中国アーユルヴェーダ市場、疾患別、2021年~2033年 (百万米ドル)

表81 中国アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表82 中国アーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表83 インド・アーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表84 インド・アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表85 インド・アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表86 インドアーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表87 インドアーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表88 オーストラリアアーユルヴェーダ市場、形態別、2021年~2033年 (百万米ドル)

表89 オーストラリア・アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表90 オーストラリア・アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表91 オーストラリア・アーユルヴェーダ市場、流通チャネル別、2021年~2033年 (百万米ドル)

表92 オーストラリアのアーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表93 韓国のアーユルヴェーダ市場、形態別、2021年~2033年 (百万米ドル)

表94 韓国アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表95 韓国アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表96 韓国アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表97 韓国アーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表98 タイアーユルヴェーダ市場、形態別、2021年~2033年 (百万米ドル)

表99 タイのアーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表100 タイのアーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表101 タイのアーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表102 タイのアーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表103 ラテンアメリカのアーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表104 ラテンアメリカアーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表105 ラテンアメリカアーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表106 ラテンアメリカにおけるアーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表107 ラテンアメリカにおけるアーユルヴェーダ市場、最終用途別、2021年 – 2033年(百万米ドル)

表108 ブラジルにおけるアーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表109 ブラジルにおけるアーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表110 ブラジルにおけるアーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表111 ブラジルにおけるアーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表112 ブラジルにおけるアーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表113 アルゼンチン・アーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表114 アルゼンチン・アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表115 アルゼンチン・アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表116 アルゼンチン・アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表117 アルゼンチン・アーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表118 中東アフリカ・アーユルヴェーダ市場、地域別、2021年~2033年 (百万米ドル)

表119 中東アフリカ地域(MEA)アーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表120 中東アフリカ地域(MEA)アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表121 中東アフリカアーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表122 中東アフリカアーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表123 南アフリカ・アーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表124 南アフリカ・アーユルヴェーダ市場、用途別、2021年~2033年 (百万米ドル)

表125 南アフリカ・アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表126 南アフリカ・アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表127 南アフリカ・アーユルヴェーダ市場、最終用途別、2021年~2033年 (百万米ドル)

表128 サウジアラビアのアーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表129 サウジアラビアのアーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表130 サウジアラビアのアーユルヴェーダ市場、疾患別、2021年~2033年 (百万米ドル)

表131 サウジアラビア・アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表132 サウジアラビア・アーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

表133 アラブ首長国連邦(UAE)・アーユルヴェーダ市場、形態別、2021年 – 2033年(百万米ドル)

表134 アラブ首長国連邦(UAE)アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表135 アラブ首長国連邦(UAE)アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表136 アラブ首長国連邦(UAE)アーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表137 アラブ首長国連邦(UAE)アーユルヴェーダ市場、最終用途別、2021年~2033年 (百万米ドル)

表138 クウェート・アーユルヴェーダ市場、形態別、2021年~2033年(百万米ドル)

表139 クウェート・アーユルヴェーダ市場、用途別、2021年~2033年(百万米ドル)

表140 クウェート・アーユルヴェーダ市場、疾患別、2021年~2033年(百万米ドル)

表141 クウェートアーユルヴェーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表142 クウェートアーユルヴェーダ市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場構成と検証

図8 アーユルヴェーダ市場:市場見通し

図9 アーユルヴェーダ競争力分析

図10 親市場の展望

図11 関連/補助市場の展望

図12 浸透率と成長見通しのマッピング

図13 アーユルヴェーダ市場における推進要因の影響

図14 アーユルヴェーダ市場における抑制要因の影響

図15 アーユルヴェーダ市場:形態別動向分析

図16 アーユルヴェーダ市場:形態別展望と主要なポイント

図17 ハーブ市場の見積もりと予測、2021年~2033年(百万米ドル)

図18 鉱物市場の見積もりと予測、2021年~2033年(百万米ドル)

図19 ハーブ・ミネラル市場の見積もりと予測、2021年~2033年 (百万米ドル)

図20 アーユルヴェーダ市場:疾患別動向分析

図21 アーユルヴェーダ市場:疾患別見通しと主要なポイント

図22 医療/治療市場の見積もりと予測、2021年~2033年(百万米ドル)

図23 個人市場の見積もりと予測、2021年~2033年 (百万米ドル)

図24 アーユルヴェーダ市場:疾患動向分析

図25 アーユルヴェーダ市場:疾患見通しと主要ポイント

図26 消化器系市場予測と見通し、2021年~2033年 (百万米ドル)

図27 感染症市場予測と見通し、2021年~2033年 (百万米ドル)

図28 皮膚・毛髪市場の見積もりと予測、2021年~2033年(百万米ドル)

図29 呼吸器系市場の見積もりと予測、2021年~2033年 (百万米ドル)

図30 神経系市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図31 心血管系市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図32 生殖器系市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図33 その他市場の推定値と予測、2021年~2033年(百万米ドル)

図

図34 アーユルヴェーダ市場:流通チャネル動向分析

図35 アーユルヴェーダ市場:流通チャネルの見通しと主なポイント

図36 直接販売市場の推定値と予測、2021年~2033年(百万米ドル)

図37 電子販売市場の推定値と予測、2021年~2033年(百万米ドル)

図38 小売・機関向け販売市場の見積もりと予測、2021年~2033年(百万米ドル)

図39 アーユルヴェーダ市場:最終用途別動向分析

図40 アーユルヴェーダ市場:最終用途別見通しと主なポイント

図41 病院・診療所市場の見積もりと予測、2021年~2033年(百万米ドル)

図42 家庭環境市場の見積もりと予測、2021年~2033年 (百万米ドル)

図43 グローバルアーユルヴェーダ市場:地域別動向分析

図44 グローバルアーユルヴェーダ市場:地域別見通しと主なポイント

図45 北米

図46 北米市場規模予測(2021年~2033年、百万米ドル)

図47 米国

図48 米国市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図49 カナダ

図50 カナダ市場規模予測(2021年~2033年)(百万米ドル)

図51 メキシコ

図52 メキシコ市場規模予測(2021年~2033年)(百万米ドル)

図53 ヨーロッパ

図54 ヨーロッパ市場の見積もりと予測、2021年~2033年(百万米ドル)

図55 英国

図56 英国市場の見積もりと予測、2021年~2033年(百万米ドル)

図57 ドイツ

図58 ドイツ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図59 フランス

図60 フランス市場の見積もりと予測、2021年~2033年(百万米ドル)

図61 イタリア

図62 イタリア市場の見積もりと予測、2021年~2033年(百万米ドル)

図63 スペイン

図64 スペイン市場の見積もりと予測、2021年~2033年(百万米ドル)

図65 デンマーク

図66 デンマーク市場の見積もりと予測、2021年~2033年 (百万米ドル)

図67 スウェーデン

図68 スウェーデン市場推定値および予測値、2021年~2033年(百万米ドル)

図69 ノルウェー

図70 ノルウェー市場推定値および予測値、2021年~2033年 (百万米ドル)

図71 アジア太平洋地域

図72 アジア太平洋地域の市場規模予測(2021年~2033年)(百万米ドル)

図73 中国

図74 中国の市場規模予測(2021年~2033年)(百万米ドル)

図75 日本

図76 日本市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図77 インド

図78 インド市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図79 タイ

図80 タイ市場の見積もりおよび予測、2021年~2033年 (百万米ドル)

図81 韓国

図82 韓国市場の見積もりと予測、2021年~2033年(百万米ドル)

図83 オーストラリア

図84 オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

図85 ラテンアメリカ

図86 ラテンアメリカ市場規模予測(2021年~2033年)(単位:百万米ドル)

図87 ブラジル

図88 ブラジル市場規模予測(2021年~2033年)(単位:百万米ドル)

図89 アルゼンチン

図90 アルゼンチン市場規模予測(2021年~2033年)(単位:百万米ドル)

図91 中東・アフリカ

図92 中東・アフリカ市場規模予測(2021年~2033年、百万米ドル)

図93 南アフリカ

図94 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

図95 サウジアラビア

図 96 サウジアラビア市場の見積もりと予測、2021年~2033年(百万米ドル)

図 97 アラブ首長国連邦

図 98 アラブ首長国連邦市場の見積もりと予測、2021年~2033年(百万米ドル)

図 99 クウェート

図100 クウェート市場規模予測(2021年~2033年、百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/