主要市場動向とインサイト

- 北米は2024年に40.4%という最大の収益シェアで、パーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)処理市場を支配した。

- 米国は2024年に北米PFAS処理市場の74.7%を占めた。

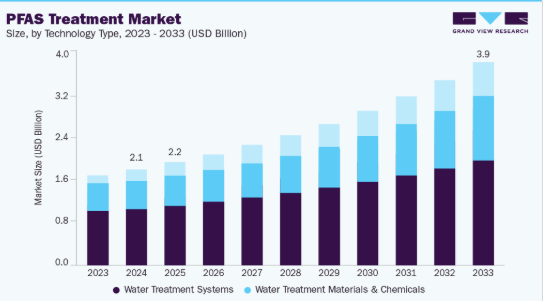

- 技術タイプ別では、水処理システムセグメントが2024年に価値ベースで最大の収益シェア66.6%を占めた。

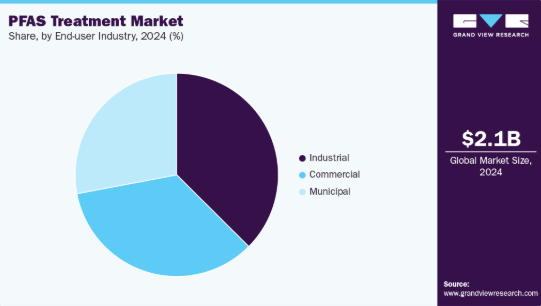

- 最終用途産業別では、産業セグメントが2024年に価値ベースで最大の収益シェア37.5%を占めた。

市場規模と予測

- 2024年市場規模:20億8190万米ドル

- 2033年予測市場規模:38億5940万米ドル

- CAGR(2025-2033年):7.2%

- 北米:2024年最大の市場

米国環境保護庁(EPA)や欧州化学品庁(ECHA)などの規制機関は、飲料水中のPFAS濃度に対してより厳しい制限を施行しており、自治体や産業が高度な処理技術を採用するきっかけとなっている。廃水インフラへの投資拡大と、吸着、膜ろ過、分解プロセスにおける技術進歩が相まって、産業、商業、自治体セクター全体での市場導入が加速している。

高度な浄化技術への投資増加と持続可能な処理材料の出現が、市場に大きな成長機会をもたらしている。グリーンケミストリーと循環型経済原則への関心の高まりは、環境に優しい吸着剤、再生可能樹脂、プラズマや電気化学的酸化などのPFAS分解法の開発を促進している。大規模汚染浄化のための官民連携の拡大と、分散型・移動式処理システムへの需要増加が相まって、ソリューションプロバイダーに新たな道を開いている。デジタル監視ツールとAI駆動型分析の統合によるリアルタイムPFAS検出は、処理ソリューションの運用効率と拡張性をさらに向上させます。

成長の可能性にもかかわらず、パーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)処理市場は、高い運用コスト、実規模技術検証の不足、完全なPFAS破壊の複雑さといった主要な課題に直面しています。粒状活性炭やイオン交換樹脂を含む多くの従来型処理技術は、短鎖PFASの除去にのみ有効であり、二次廃棄物管理上の懸念を生じさせている。世界的に調和した規制基準の欠如と地域ごとのPFAS許容限界値の差異は、業界関係者にとって不確実性を生み出している。大規模な汚染サイトにおける費用対効果の高い長期的な浄化達成の技術的制約は、特に環境管理予算が制約されている発展途上国において、普及の妨げとなっている。

市場集中度と特性

世界のパーフルオロアルキル物質(PFAS)処理市場の競争環境は、確立された環境エンジニアリング企業と、高度な水処理ソリューションに特化した専門技術プロバイダーの両方が存在する点が特徴である。ヴェオリア、AECOM、ザイレム、ペンテア、WSP、ジェイコブス、CDMスミスなどの主要企業は、広範なプロジェクト実績、強力な規制専門知識、PFAS浄化システムの設計・設置・保守をカバーするエンドツーエンドのサービス提供を通じて市場を支配している。これらの企業は、粒状活性炭(GAC)、イオン交換、高圧膜システムなどの先進処理技術を活用し、産業・自治体・商業用途向けに拡張可能なソリューションを提供している。自治体や産業顧客との戦略的提携、政府契約、長期サービス契約は、市場での地位を強化する主要な競争戦略である。

新興・中堅企業であるサイクロピュア社、ミネラル・テクノロジーズ社、TRCカンパニーズ社は、材料科学の革新とコスト効率の高い処理ソリューションを通じて基盤強化を図っている。サイクロピュア社のシクロデキストリン系吸着剤開発やミネラル・テクノロジーズ社の鉱物由来ろ過材は、持続可能かつ高効率なPFAS捕捉技術への転換を示す。企業はプラズマ処理や電気化学的酸化といった破壊技術の有効性を実証するため、研究開発やパイロット規模の実証試験への投資を拡大している。これらの技術はPFASの完全分解手段として注目を集めており、市場では技術的差別化、性能効率、ライフサイクルコスト最適化を軸とした競争が激化。各社は変化する規制環境と持続可能性の潮流の中で競争優位性を確保しようとしている。

技術タイプ別インサイト

水処理システムセグメントは、2024年に66.6%という最大の収益シェアで世界のPFAS処理市場を支配しました。これは主に、大規模な浄水・浄化プロジェクトにおける自治体および産業用途での広範な採用が牽引しています。飲料水および廃水中のPFAS濃度に関する厳格な規制基準の施行強化により、自治体や産業は粒状活性炭(GAC)、イオン交換樹脂、逆浸透(RO)装置などの実証済みフルスケール処理システムへの投資を推進している。これらのシステムは高い除去効率、拡張性、信頼性を提供するため、一時的・恒久的設置の両方で優先的に選択されている。統合監視システム、モジュール式構成、ハイブリッド処理ユニットなどの技術進歩により、運用上の柔軟性と性能効率が向上し、2024年におけるこのセグメントの優位性がさらに強化されています。

水処理材料・化学薬品セグメントは、PFAS捕捉・分解向けに設計された吸着剤材料や高度なろ過媒体の革新が進むことで着実な成長を遂げている。企業は二次廃棄物と総処理コスト削減のため、シクロデキストリン系ポリマー、ゼオライト、鉱物系吸着剤など持続可能で再生可能な材料の開発に注力している。これらの先進材料は、費用対効果が高く環境配慮型のソリューションを求める産業エンドユーザーの間で注目を集めている。さらに、Cyclopure, Inc.やMineral Technologies, Inc.などの新興企業による継続的な研究開発投資が、従来の吸着剤から、PFAS除去に対する親和性が高く反応速度の速い次世代の機能化材料への移行を推進している。世界的に規制枠組みが強化される中、高性能な処理化学薬品および材料の需要は、システムベースのソリューションを補完し、市場の技術的全体像を拡大しながら成長すると予想される。

エンドユーザー産業の洞察

産業セグメントは2024年に37.5%という最大の収益シェアで世界のPFAS処理市場を支配しており、これは主に化学、繊維、電子機器、金属めっきなどの製造セクターにおけるPFAS化合物の広範な使用に起因する。これらの産業は、生産プロセスや廃水ストリームからのPFAS排出を軽減するよう、規制面および環境面での圧力が高まっている。企業の持続可能性への重視の高まりと、米国環境保護庁(EPA)の「PFAS戦略ロードマップ」やEUのREACH規制などの枠組みに基づくコンプライアンス要件の強化が相まって、先進的なオンサイト処理システムの導入が加速している。産業関係者は規制順守と環境リスク最小化のため、イオン交換、膜ろ過、高効率吸着剤などの技術への投資を拡大している。さらに、既存の産業用水管理インフラへのPFAS処理システム統合が進み、この分野での市場浸透を強力に後押ししている。

商業・自治体セグメントもPFAS処理市場における重要な成長領域である。空港、消防訓練施設、工業団地を含む商業部門では、過去のPFAS汚染の修復や流出水・排水の予防的処理に対する需要が高まっている。一方、自治体セグメントは、PFAS汚染飲料水への社会的懸念の高まりと厳格な水質基準の施行を背景に拡大を続けている。自治体事業者は、国家および地域のガイドライン遵守を確保するため、粒状活性炭(GAC)、イオン交換、逆浸透技術に基づく大規模処理システムを導入している。政府資金とインフラ近代化イニシアチブに支えられ、商業および自治体エンドユーザー双方がPFAS処理ソリューションをますます採用すると予想され、市場の長期的な成長軌道を強化する見込みである。

地域別インサイト

北米PFAS処理市場は、厳格な規制枠組み、先進的な水処理インフラ、PFAS汚染対策への政府の強いコミットメントを背景に、2024年に40.4%のシェアで世界市場を牽引した。米国環境保護庁(EPA)のPFAS戦略ロードマップや、飲料水中の最大汚染物質濃度(MCL)を規制する州レベルの義務化により、同地域の主導的立場はさらに強化されている。連邦政府および州政府によるサイト修復と廃水処理近代化への多額の資金投入が、産業・自治体・商業セクター全体での技術導入を加速させている。さらに、ヴェオリア、AECOM、ザイレムといった主要市場参加者の強力な存在感と継続的な技術革新が相まって、北米はPFAS処理ソリューションの世界的拠点としての地位を維持している。

米国PFAS処理市場の動向

2024年に北米PFAS処理市場の74.7%を占める米国は、規制措置と技術導入の焦点であり続けている。地下水汚染に対する国民の懸念の高まりと、EPAおよび州機関による監視強化が、特に自治体および産業分野における先進処理技術の急速な導入を促している。超党派インフラ法に基づく連邦インフラプログラムおよび浄化助成金は、大規模なPFAS除去プロジェクトに多大な財政的支援を提供している。さらに、政府機関、技術開発企業、ジェイコブスやCDMスミス社などのコンサルティング企業間の連携が、プラズマ酸化や電気化学的酸化を含むPFAS分解方法の革新を促進し、米国市場拡大を継続的に牽引している。

欧州PFAS処理市場の動向

欧州は2024年に28.6%の市場シェアを獲得。同地域の包括的な規制環境とPFAS含有製品の段階的廃止に向けた積極的措置がこれを支えている。欧州連合(EU)のREACH規制と飲料水指令はPFAS濃度に厳しい制限を設け、処理インフラと浄化プロジェクトへの多額の投資を促進している。ドイツ、オランダ、スウェーデンなどの国々はPFAS監視・除去技術の導入を主導している。WSPやヴェオリアなどの主要エンジニアリング・環境コンサルティング企業の存在が欧州の競争環境をさらに強化している。吸着および高度酸化プロセスにおける継続的な研究開発は、持続可能でエネルギー効率の高い処理ソリューションへの地域の重点を反映している。

ドイツのPFAS処理市場は、厳格な環境政策、高度に発達した水管理インフラ、持続可能性への強い重視により、欧州PFAS処理市場において顕著な地位を占めている。EU飲料水指令および国内ガイドラインとの規制整合性により、自治体および産業セクター全体でのPFAS監視・修復プログラムの実施が加速されている。ドイツの公益事業会社やエンジニアリング企業は、規制基準を満たすため、粒状活性炭(GAC)や膜ベースの処理技術を積極的に導入している。さらに、PFAS分解・回収技術に関する政府支援のパイロットプロジェクトや研究イニシアチブが継続的に実施されており、これはドイツが清潔な水に関するイノベーションと規制主導の市場成長を推進するリーダーシップを強調している。

アジア太平洋地域のPFAS処理市場動向

アジア太平洋地域は2024年に22.1%の市場シェアを占め、工業化の進展、環境意識の高まり、PFAS汚染対策の規制枠組みの進化が牽引要因となっている。中国、日本、韓国、オーストラリアなどの国々は、廃水処理インフラへの投資を拡大し、より厳格な排出基準を実施している。製造業、特に電子機器や繊維産業の急速な成長は、効果的なPFAS浄化ソリューションの必要性を高めている。同地域の市場成長は、国際企業と地域企業双方が開発した先進的処理システムや地域特化型技術の導入によっても支えられている。さらに、環境修復プロジェクトにおける官民連携の採用増加が、アジア太平洋全域での市場拡大を促進している。

中国のPFAS処理市場は、広範な産業活動、高まる環境懸念、拡大する規制監視に後押しされ、2024年に55.9%の収益シェアでアジア太平洋PFAS処理市場を支配した。政府の持続可能な産業開発への注力と排水基準の厳格化により、PFAS除去技術への需要が大幅に増加している。都市水処理、近代化、産業排水管理への投資が市場成長をさらに加速させている。加えて、国内企業は国際的な技術プロバイダーとの連携を強化し、先進的な吸着・膜ろ過システムの導入を進めている。グリーン製造手法と環境責任への重視が、中国を同地域におけるPFAS処理ソリューションの主要成長拠点として位置づけ続けている。

中東およびアフリカの PFAS 処理市場の動向

中東およびアフリカのパーフルオロアルキル物質(PFAS)処理市場は、まだ発展の初期段階にありますが、各国政府が持続可能な水管理と環境保護に注力するにつれて、勢いを増しています。この地域の成長は、主にインフラの近代化イニシアチブ、特に湾岸協力会議(GCC)諸国における水不足の懸念が、先進的な処理システムの利用を後押ししていることに起因しています。石油・ガス、化学、製造などの産業部門では、新たな環境基準に準拠するため、PFAS 浄化ソリューションの導入が始まっています。国際的な技術プロバイダーやコンサルティング会社との協力により、今後数年間で、都市および産業用途の両方において、効率的で拡張性の高い PFAS 処理システムの導入が加速することが予想されます。

ラテンアメリカの PFAS 処理市場の動向

ラテンアメリカでは、水質汚染問題への意識の高まりと規制の段階的な整備により、PFAS 処理市場は初期段階にあるものの、着実に成長しています。ブラジル、メキシコ、チリなどの国々は、水処理インフラの改善と PFAS モニタリングプログラムの導入に投資しています。この市場は、主に鉱業、石油化学、製造などのセクターの産業ユーザーによって支えられており、これらのセクターでは PFAS 排出の管理がますます重要視されています。北米や欧州の確立された企業との国際的なパートナーシップや技術協力により、費用対効果の高いPFAS除去技術の導入が可能となり、地域全体での長期的な市場拡大の基盤が築かれている。

主要PFAS処理企業の動向

ヴェオリア、AECOM、ザイレム、ペンテア、WSP、ジェイコブスなどの主要企業が市場を支配している。

- ヴェオリアは環境サービス分野のグローバルリーダーであり、水・廃棄物・エネルギー管理ソリューションを専門とし、PFAS処理市場で強い存在感を示している。同社は工業用・自治体用双方に対応した、粒状活性炭(GAC)、イオン交換、膜ろ過システムを含む先進技術の包括的ポートフォリオを提供。大規模水処理インフラにおける豊富な経験を活かし、現地評価・パイロット試験から本格導入・継続的システム最適化まで、エンドツーエンドのPFAS管理ソリューションを提供する。持続可能性と革新への取り組みは、PFAS捕捉効率の向上や電気化学的酸化などの新たな分解技術開発に向けた継続的な研究開発投資に反映されています。政府機関や産業顧客との戦略的連携を通じ、ヴェオリアは世界中で信頼性が高く規制準拠の持続可能なPFAS浄化ソリューションを提供し、市場リーダーシップを強化し続けています。

主要PFAS処理企業:

以下はPFAS処理市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- Veolia

- AECOM

- Xylem

- Pentair

- WSP

- Jacobs

- TRC Companies, Inc.

- Cyclopure, Inc.

- Mineral Technologies, Inc.

- CDM Smith, Inc.

グローバルPFAS処理市場レポートのセグメンテーション

本レポートは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは技術タイプ、最終用途産業、地域に基づいてグローバルPFAS処理市場レポートをセグメント化しています:

- 技術タイプ別見通し(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 水処理システム

- 水処理材料・化学薬品

- エンドユーザー産業別見通し(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 商業

- 工業

- 自治体

- 地域別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場推定とデータ可視化

1.6. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し(2024年)(百万米ドル)(キロトン)

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 パーフルオロアルキル物質(PFAS)処理市場の変数、動向及び範囲

3.1. 市場系統/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.2.2. 製造動向/技術的進歩

3.2.3. 技術タイプ別動向

3.3. 価格動向分析(2018年~2030年)

3.3.1. 価格に影響を与える要因

3.4. 規制枠組み

3.4.1. アナリストの視点

3.4.2. 規制と基準

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界の機会

3.5.4. 業界の課題

3.6. ビジネスその他の最終用途産業ツール分析:パーフルオロアルキル物質(PFAS)処理市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争的対立

3.6.2. PESTLE分析

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会的環境

3.6.2.4. 技術的環境

3.6.2.5. 環境的環境

3.6.2.6. 法的環境

第4章. パーフルオロアルキル物質(PFAS)処理市場:技術タイプ別推定値とトレンド分析

4.1. 主要なポイント

4.2. 技術タイプ別動向分析と市場シェア(2024年および2033年)

4.3. 技術タイプ別グローバルペルフルオロアルキル物質(PFAS)処理市場、2018年~2033年(百万米ドル)(キロトン)

4.4. 水処理システム

4.4.1. 水処理システム向けパーフルオロアルキル物質(PFAS)処理市場予測(2018年~2033年、百万米ドル)

4.5. 水処理材料・化学薬品

4.5.1. 水処理材料・化学薬品におけるパーフルオロアルキル物質(PFAS)処理市場規模予測(2018-2033年/百万米ドル)

第5章 パーフルオロアルキル物質(PFAS)処理市場:最終用途産業別規模予測と動向分析

5.1. 主要なポイント

5.2. 最終用途産業別動向分析と市場シェア、2024年及び2033年

5.3. 最終用途産業別グローバルペルフルオロアルキル物質(PFAS)処理市場、2018年~2033年(百万米ドル)(キロトン)

5.4. 商業

5.4.1. 商業向けパーフルオロアルキル物質(PFAS)処理市場予測と推計、2018年~2033年(百万米ドル)

5.5. 産業向け

5.5.1. パーフルオロアルキル物質(PFAS)処理市場予測と推計、産業向け、2018年~2033年 (百万米ドル)

5.6. 自治体

5.6.1. 自治体向けパーフルオロアルキル物質(PFAS)処理市場規模予測(2018年~2033年、百万米ドル)

第6章 パーフルオロアルキル物質(PFAS)処理市場:地域別規模予測と動向分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析、2024年および2033年

6.3. 北米

6.3.1. 北米のパーフルオロアルキル物質(PFAS)処理市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.3.2. 北米のパーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)処理市場規模予測、技術タイプ別、2018年~2033年(百万米ドル)(キロトン)

6.3.3. 北米のパーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)処理市場規模予測、最終用途産業別、2018年~2033年 (百万米ドル) (キロトン)

6.3.4. 米国

6.3.4.1. 米国におけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、2018年~2033年 (百万米ドル) (キロトン)

6.3.4.2. 米国パーフルオロアルキル物質(PFAS)処理市場規模予測(技術別、2018年~2033年)(百万米ドル)(キロトン)

6.3.4.3. 米国パーフルオロアルキル物質(PFAS)処理市場規模予測(用途産業別、2018年~2033年)(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. カナダにおけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、2018年~2033年(百万米ドル) (キロトン)

6.3.5.2. カナダにおけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、技術タイプ別、2018年~2033年(百万米ドル)(キロトン)

6.3.5.3. カナダにおけるパーフルオロアルキル物質(PFAS)処理市場の推定および予測、最終用途産業別、2018年~2033年(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. メキシコにおけるパーフルオロアルキル物質(PFAS)処理市場規模予測(2018年~2033年)(百万米ドル) (キロトン)

6.3.6.2. メキシコ パーフルオロアルキル物質(PFAS)処理市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

6.3.6.3. メキシコにおけるパーフルオロアルキル物質(PFAS)処理市場規模予測(用途産業別、2018年~2033年)(百万米ドル)(キロトン)

6.4. 欧州

6.4.1. 欧州のパーフルオロアルキル物質(PFAS)処理市場規模予測(2018-2033年)(百万米ドル)(キロトン)

6.4.2. 欧州 パーフルオロアルキル物質(PFAS)処理市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

6.4.3. 欧州のパーフルオロアルキル物質(PFAS)処理市場規模予測(用途別産業別)、2018年~2033年(百万米ドル)(キロトン)

6.4.4. ドイツ

6.4.4.1. ドイツにおけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、2018年~2033年(百万米ドル)(キロトン)

6.4.4.2. ドイツにおけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、技術タイプ別、2018年~2033年(百万米ドル)(キロトン)

6.4.4.3. ドイツにおけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、最終用途産業別、2018年~2033年(百万米ドル)(キロトン)

6.4.5. 英国

6.4.5.1. 英国におけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、2018年~2033年(百万米ドル) (キロトン)

6.4.5.2. 英国におけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、技術タイプ別、2018年~2033年(百万米ドル)(キロトン)

6.4.5.3. 英国におけるパーフルオロアルキル物質(PFAS)処理市場の推定値および予測、最終用途産業別、2018年~2033年(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. フランスにおけるパーフルオロアルキル物質(PFAS)処理市場規模予測(2018-2033年)(百万米ドル)(キロトン)

6.4.6.2. フランスにおけるパーフルオロアルキルおよびポリフルオロアルキル物質(PFAS)処理市場の推定値と予測、技術タイプ別、2018年~2033年(百万米ドル)(キロトン)

6.4.6.3. フランスにおけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、最終用途産業別、2018年~2033年(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. イタリアのパーフルオロアルキル物質(PFAS)処理市場規模予測、2018年~2033年(百万米ドル)(キロトン)

6.4.7.2. イタリアのパーフルオロアルキル物質(PFAS)処理市場規模予測(技術タイプ別、2018年~2033年)(百万米ドル) (キロトン)

6.4.7.3. イタリアのパーフルオロアルキル物質(PFAS)処理市場規模予測(用途産業別)、2018年~2033年(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. スペインにおけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、2018年~2033年(百万米ドル)(キロトン)

6.4.8.2. スペインのパーフルオロアルキル物質(PFAS)処理市場規模予測(技術タイプ別、2018年~2033年)(百万米ドル)(キロトン)

6.4.8.3. スペインにおけるパーフルオロアルキル物質(PFAS)処理市場規模予測(用途産業別、2018年~2033年)(百万米ドル)(キロトン)

6.5. アジア太平洋

6.5.1. アジア太平洋地域におけるパーフルオロアルキル物質(PFAS)処理市場規模予測(2018-2033年)(百万米ドル)(キロトン)

6.5.2. アジア太平洋地域 パーフルオロアルキル物質(PFAS)処理市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

6.5.3. アジア太平洋地域におけるパーフルオロアルキル物質(PFAS)処理市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 中国のパーフルオロアルキル物質(PFAS)処理市場規模と予測、2018年~2033年(百万米ドル) (キロトン)

6.5.4.2. 中国のパーフルオロアルキル物質(PFAS)処理市場規模予測(技術タイプ別、2018年~2033年)(百万米ドル)(キロトン)

6.5.4.3. 中国におけるパーフルオロアルキル物質(PFAS)処理市場の推定および予測、最終用途産業別、2018年~2033年(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. インドにおけるパーフルオロアルキル物質(PFAS)処理市場規模推計と予測、2018年~2033年(百万米ドル)(キロトン)

6.5.5.2. インドのパーフルオロアルキル物質(PFAS)処理市場規模予測(技術タイプ別、2018年~2033年)(百万米ドル) (キロトン)

6.5.5.3. インドのパーフルオロアルキル物質(PFAS)処理市場規模予測(用途産業別)、2018年~2033年(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 日本におけるパーフルオロアルキル物質(PFAS)処理市場の推定値および予測、2018年~2033年 (百万米ドル) (キロトン)

6.5.6.2. 日本におけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、技術タイプ別、2018年~2033年 (百万米ドル) (キロトン)

6.5.6.3. 日本のパーフルオロアルキル物質(PFAS)処理市場規模予測、最終用途産業別、2018年~2033年(百万米ドル) (キロトン)

6.5.7. 韓国

6.5.7.1. 韓国のパーフルオロアルキル物質(PFAS)処理市場規模予測(2018-2033年)(百万米ドル)(キロトン)

6.5.7.2. 韓国におけるパーフルオロアルキル物質(PFAS)処理市場の推定値および予測、技術タイプ別、2018年~2033年(百万米ドル)(キロトン)

6.5.7.3. 韓国のパーフルオロアルキル物質(PFAS)処理市場規模予測(用途産業別)、2018年~2033年(百万米ドル)(キロトン)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカにおけるパーフルオロアルキル物質(PFAS)処理市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.6.2. 中東・アフリカにおけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、技術タイプ別、2018年~2033年(百万米ドル)(キロトン)

6.6.3. 中東・アフリカにおけるパーフルオロアルキル物質(PFAS)処理市場規模予測(用途産業別、2018年~2033年)(百万米ドル)(キロトン)

6.6.4. サウジアラビア

6.6.4.1. サウジアラビアにおけるパーフルオロアルキル物質(PFAS)処理市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.6.4.2. サウジアラビアのパーフルオロアルキル物質(PFAS)処理市場規模予測(技術タイプ別、2018年~2033年)(百万米ドル)(キロトン)

6.6.4.3. サウジアラビアにおけるパーフルオロアルキル物質(PFAS)処理市場規模予測(用途産業別、2018年~2033年)(百万米ドル) (キロトン)

6.6.5. 南アフリカ

6.6.5.1. 南アフリカ パーフルオロアルキル物質(PFAS)処理市場規模と予測、2018年~2033年(百万米ドル)(キロトン)

6.6.5.2. 南アフリカのパーフルオロアルキル物質(PFAS)処理市場規模予測(2018年~2033年、百万米ドル)技術タイプ別(キロトン)

6.6.5.3. 南アフリカにおけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、最終用途産業別、2018年~2033年(百万米ドル)(キロトン)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカにおけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、2018年~2033年(百万米ドル) (キロトン)

6.7.2. ラテンアメリカにおけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、技術タイプ別、2018年~2033年(百万米ドル)(キロトン)

6.7.3. ラテンアメリカにおけるパーフルオロアルキル物質(PFAS)処理市場規模予測(用途産業別、2018年~2033年) (百万米ドル) (キロトン)

6.7.4. ブラジル

6.7.4.1. ブラジルにおけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、2018年~2033年 (百万米ドル) (キロトン)

6.7.4.2. ブラジルにおけるパーフルオロアルキル物質(PFAS)処理市場の推定値と予測、技術タイプ別、2018年~2033年(百万米ドル) (キロトン)

6.7.4.3. ブラジルにおけるパーフルオロアルキル物質(PFAS)処理市場規模予測(用途産業別、2018年~2033年)(百万米ドル)(キロトン)

6.7.5. アルゼンチン

6.7.5.1. アルゼンチン パーフルオロアルキル物質(PFAS)処理市場規模予測、2018年~2033年(百万米ドル)(キロトン)

6.7.5.2. アルゼンチン パーフルオロアルキル物質(PFAS)処理市場規模予測、技術タイプ別、2018年~2033年 (百万米ドル) (キロトン)

6.7.5.3. アルゼンチンにおけるパーフルオロアルキル物質(PFAS)処理市場規模推計と予測、用途産業別、2018年~2033年 (百万米ドル) (キロトン)

第7章 競争環境

7.1. 主要プレイヤー、最近の動向、および業界への影響

7.2. 競争の分類

7.3. 企業の市場ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング、2024年

7.6. 企業リスト

7.6.1. ヴェオリア

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的取り組み

7.6.2. AECOM

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的取り組み

7.6.3. Xylem

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 戦略的取り組み

7.6.4. Pentair

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 戦略的取り組み

7.6.5. WSP

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的取り組み

7.6.6. Jacobs

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 戦略的イニシアチブ

7.6.7. TRC Companies, Inc.

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーキング

7.6.7.4. 戦略的イニシアチブ

7.6.8. Cyclopure, Inc.

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 戦略的取り組み

7.6.9. Mineral Technologies Inc.

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 戦略的取り組み

7.6.10. CDM Smith, Inc.

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 戦略的取り組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/