主要な市場動向と洞察

- アジア太平洋地域の瘢痕治療市場は、2025年に世界市場の39.9%という最大のシェアを占めました。

- 米国の瘢痕治療産業は、予測期間中に大幅な成長が見込まれています。

- 製品別では、外用製品セグメントが2025年に65.9%の最大の市場シェアを占めました。

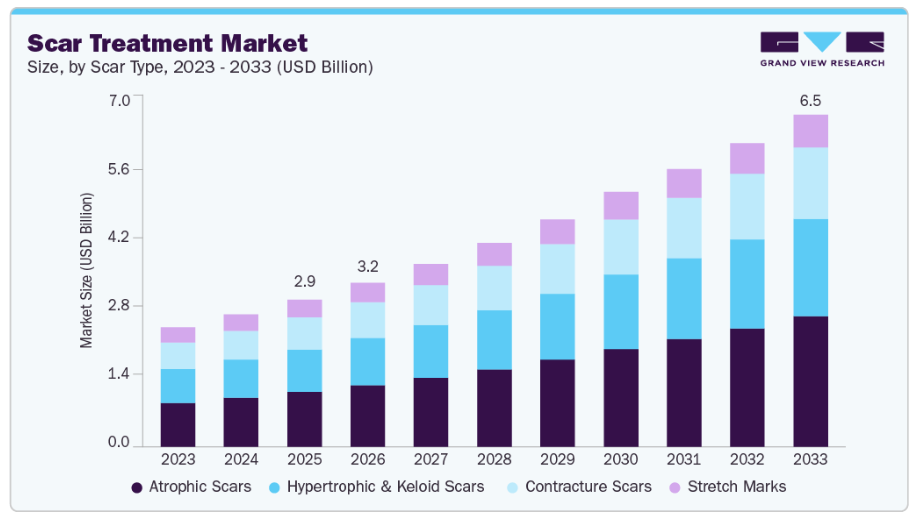

- 瘢痕の種類別では、萎縮性瘢痕セグメントが2025年に主導的な市場シェアを占めました。

- 最終用途別では、在宅ケアセグメントが2025年に最大の市場シェアを占めました。

市場規模と予測

- 2025年市場規模:28億5,000万米ドル

- 2033年予測市場規模:64億5,000万米ドル

- CAGR(2026-2033年):10.6%

- アジア太平洋地域:2025年における最大市場

選択的な美容整形手術や低侵襲処置の増加に伴い、効果的な術後瘢痕管理への需要も高まっています。さらに、新興国における医療のアクセス拡大、ソーシャルメディアが美容基準に与える影響、市販の瘢痕ケア製剤の入手可能性の向上も、市場の成長に寄与しています。

特に外用剤およびレーザー製品セグメントにおいて、市場を牽引する主要な要因の一つは、世界的に実施される美容整形および再建手術の件数が増加していることです。例えば、米国形成外科学会(ASPS)によれば、2024年には世界中で約160万件の美容外科手術が実施されました。患者様は、目立つ瘢痕を最小限に抑え、肌質を改善するため、シリコーンゲル、瘢痕クリーム、レーザー治療などの術後ケアオプションをますます求めています。さらに、CO2レーザーやパルス色素レーザー治療を含むレーザーベースの瘢痕修正処置は、その精度と回復の速さから皮膚科クリニックで人気が高まっています。こうした施術件数の増加と、低侵襲的な皮膚修正や在宅ケアオプションに対する消費者の選好の高まりが、臨床現場と在宅ケアの両エンドユーザー環境における製品需要を牽引しています。

遠隔医療は、瘢痕創傷の管理において貴重な資源であり、外科手術や外傷に関連する瘢痕の評価、モニタリング、管理を遠隔で行うことを可能にします。遠隔皮膚科プラットフォームやモバイルアプリケーションを通じて、患者様は瘢痕や創傷の高解像度画像をアップロードし、訓練を受けた臨床医による評価を受けることができ、診療所への対面訪問を最小限に抑えることができます。この戦略は、皮膚科医や形成外科医へのアクセスが限られている地方や医療過疎地域の患者様の利便性を高めます。例えば、イタリアで実施された「スマートフォンを用いた創傷回復の遠隔モニタリング」と題する研究では、スマートフォンによる診察が対面診察と同等の成果をもたらす一方、対面診察に伴う移動コストや仕事・家族との時間を大幅に削減するという大きな利点があることが結論づけられました。

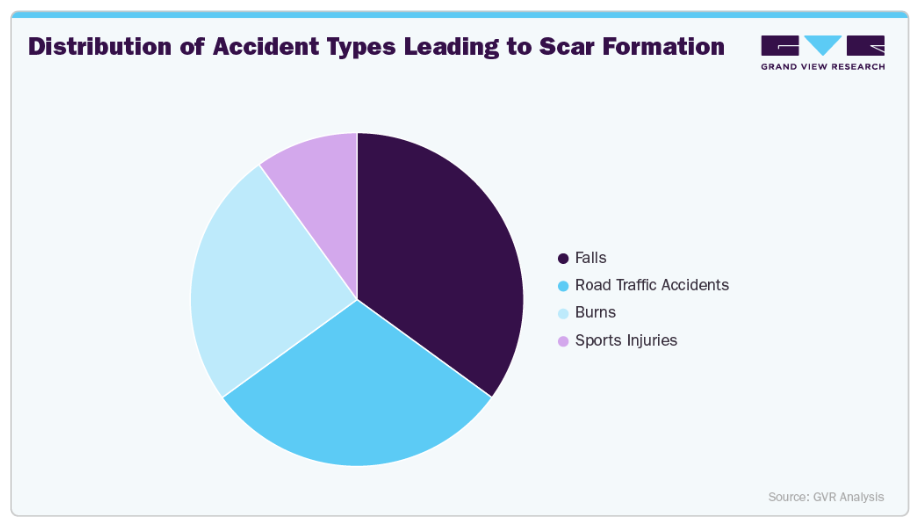

増加する交通事故件数は、瘢痕治療製品の需要を促進する主要因の一つです。人口問題研究機関(PRB)によれば、毎年約5,000万人が交通事故により負傷し、これらは外科的治療を必要とする瘢痕の発生につながることが頻繁にあります。こうした手術を受けた患者様は手術瘢痕が生じ、その外観を改善・軽減するための外用製品が提供されます。したがって、交通事故の増加と美容整形手術の増加が、傷跡治療用外用製品の需要を促進すると予想されます。

火傷の負傷率の高さも、市場成長を支えるもう一つの推進要因です。米国疾病予防管理センター(CDC)によると、米国では毎年110万件の火傷負傷が医療処置を必要としており、そのうち約5万人が入院を要します。火傷は目立つ肥厚性瘢痕を残し、被害者の外見を損ないます。こうした損傷には瘢痕除去製品が不可欠です。さらに、火傷後の瘢痕は被害者の日常生活を妨げます。これらの瘢痕除去には形成外科手術やレーザー治療が一般的に行われ、瘢痕治療製品の市場成長を加速させています。

市場では、例えばニキビ治療用に開発されたQスイッチレーザー装置「MedLite C6」などのレーザー療法導入により、技術面での大きな進展が見られます。レーザー装置は瘢痕組織の破壊を助け、瘢痕治療製品市場の成長を促進しています。レーザー製品を用いた治療には、外科的処置と非外科的処置の両方が含まれます。形成外科・再建外科も外科的レーザー治療プロセスの一部です。例えば、2025年4月には、AVAVA社がフィッツパトリック皮膚タイプ(I~VI)全般におけるニキビ跡治療について、米国食品医薬品局(FDA)の510(k)承認を取得しました。この承認は、肌の色が濃い方々のニキビ跡を安全に治療するという長年の課題を解決し、効果的なレーザー治療へのアクセスを拡大することで、ニキビ跡治療市場をさらに牽引しています。

市場の集中度と特性

瘢痕治療産業は中程度の集中度を示しており、MediTox Inc.、Allergan Aesthetics、Lumenis Ltd.など複数の確立された競合企業が主要プレイヤーとして存在します。これらの企業は、外用治療、レーザー治療、注射剤、そして世界規模の流通ネットワークを含む多様な製品を提供することで市場支配力を維持しています。外傷や手術による瘢痕の増加に加え、瘢痕治療への需要の着実な増加が市場を牽引する要因の一つと見込まれます。これにより、消費者の間で、技術を用いた瘢痕の外観、治療、管理に対する認識が高まっているという喫緊の課題が生じています。新技術の中でも、治療に使用されるハイテクレーザー装置、AI支援評価製品、シリコーン系製品は、回復期間の短縮と患者アウトカムの改善をもたらすと期待されています。

製品処方と装置技術の進歩に牽引され、市場では適度なイノベーションが進行中です。成長因子、生物活性ペプチド、幹細胞由来成分を配合した瘢痕治癒用シリコーンゲルなどの新たな外用治療は、瘢痕治療における重要な技術的進歩であると同時に、副作用の軽減にも寄与しています。フラクショナルレーザー、パルス色素レーザー、CO₂レーザー、複合レーザープラットフォームなど、様々なレーザー機器が導入され、治療精度向上、回復期間短縮、異なる瘢痕タイプや肌色への対応が促進されています。さらに、AIベースの画像診断ツールや遠隔皮膚科診療ツールにより、傷跡の評価と経過観察がより正確に行えるようになり、患者様一人ひとりに最適な治療を提供するために極めて重要です。こうした革新により、産業はより効果的で侵襲性が低く、患者様にとって使いやすいソリューションへと徐々に移行しています。

戦略的パートナーシップと協業は、瘢痕治療ソリューションの進歩に不可欠です。企業は研究機関、病院、バイオテクノロジー企業と連携し、新たな製剤、送達システム、レーザー技術の開発に取り組んでいます。例えば、医療機器メーカーと再生医療企業の相互関係により、肥厚性瘢痕やケロイド瘢痕に対する幹細胞療法とレーザー治療の融合が実現しました。こうした提携は製品開発を加速させるだけでなく、臨床検証と規制承認プロセスを拡大し、企業の市場での地位を強化します。

規制枠組みは、特に新規外用療法、注射剤、レーザー機器において、瘢痕治療産業を形作る上で極めて重要です。米国では、レーザーおよび生物活性製剤はFDAの承認または認可を取得する必要があります。EUでは、CEマーキングにより製品が安全基準への適合を確認するための審査を受けられます。規制監督と法的枠組みは、製品が有効性、安全性、品質(患者保護に不可欠)を実証することを保証するために存在します。しかしながら、これにより市場投入までの遅延や追加コストが発生する可能性があります。生物学的製剤や複合療法はより厳しい規制の対象となるため、新興企業や中堅企業にとっては課題となる場合があります。規制対応の経験を有する老舗企業には競争上の優位性が生じる可能性があります。

傷跡治療の代替手段としては、市販の化粧品クリーム、自然療法、非侵襲的なスキンケア法など、他の製品や施術との競合が存在します。これらの製品は価格面で一部の消費者にとって魅力的である可能性がありますが、医療グレードの外用製品、レーザー治療、注射剤と比較した場合、深部や複雑な瘢痕の治療効果を裏付ける証拠は限られています。さらに、間もなく登場するマイクロニードリング、高周波(RF)デバイス、再生医療などの治療法は、瘢痕の種類や重症度に応じて、従来の瘢痕治療の代替となるか、あるいはそれらと組み合わせて使用される可能性があります。代替療法の登場はイノベーションを促進し、サプライヤーが差別化された製品を開発する基盤となる可能性があります。

地域展開は傷跡治療市場における重要な成長戦略です。医療、消費者の意識、傷跡の有病率などの差異により、需要は地域によって異なるためです。最も収益性の高い市場は北米とヨーロッパであり、高い償還支援水準、広範な消費者認知、先進的な皮膚科医療がこれを牽引しています。アジア太平洋地域やラテンアメリカなどの新興市場では、可処分所得の増加、都市化、美容意識の高まりに加え、先進的な瘢痕治療技術や治療薬の普及により急速な成長が見られます。各社は現地の流通業者、クリニック、ECサイトとの提携を活用し、これらの市場へ製品を導入するとともに、地域に合わせたカスタマイズを進めています。

製品インサイト

外用製品セグメントは最大の市場シェアを占め、2025年には65.9%を占めました。市販薬(OTC)として入手可能な外用クリーム、ジェル、シリコーンシートにより、傷跡治療に利用されています。レーザー製品は、最小限の不快感で瘢痕を治療する非侵襲的かつ痛みのない選択肢として広く利用されています。外用製品は皮膚表面に直接塗布されます。これにはシリコーンシート、クリーム、ジェルなどが含まれます。これらの製品は、OTC製品と同様に消費者が容易に入手できるため、頻繁に購入されています。

レーザー製品セグメントは、予測期間中に11.3%のCAGRで著しい成長を遂げております。この成長は、精密で低侵襲かつ効果的な瘢痕管理ソリューションへの需要増加に起因しております。レーザー(CO₂、パルス色素、エルビウムベースのシステム)は、肥厚性瘢痕、ケロイド、術後瘢痕を含む多くの瘢痕治療に極めて効果的です。これらのレーザーは、コラーゲンのリモデリングを促進し、テクスチャーピール効果をもたらすため効果的です。さらに、レーザーは特定の身体部位に局所的かつ制御されたエネルギーを供給しつつ、周囲組織へのエネルギー伝達を制限することが可能です。技術進歩に伴いレーザー技術と装置は改良され、回復時間の短縮と患者の快適性向上を実現しており、これが肥厚性ケロイド瘢痕治療市場の成長を後押ししています。

瘢痕タイプの洞察 (種類別)

萎縮性瘢痕セグメントは、2025年に37.3%という最大の市場シェアを占めました。これは、にきび跡の有病率上昇によるものです。これらの瘢痕の治療には、一般的に外用クリームやジェルが使用されます。ケロイドおよび肥厚性瘢痕は、創傷を負った人々における有病率の高さから、予測期間中に大幅な成長が見込まれています。萎縮性瘢痕は、一般的に、損傷部位における体内の筋肉および脂肪の喪失によって引き起こされます。萎縮性瘢痕は、皮膚が感染部位を治癒させるのに十分なコラーゲンを生成できない場合に形成されます。この種類の瘢痕は窪みに似ており、通常、ブドウ球菌感染症、ニキビ、水痘、または手術によって引き起こされます。

肥厚性瘢痕およびケロイド瘢痕セグメントは、予測期間中に著しい成長が見込まれています。これは、外傷性損傷、火傷、および手術処置の発生率の増加に起因しており、これらは頻繁にこの種の異常な瘢痕形成を引き起こします。萎縮性瘢痕とは対照的に、肥厚性瘢痕およびケロイド瘢痕は隆起し、厚みを増し、不快感や可動域制限を引き起こす可能性があるため、優先的に治療されます。標的レーザー療法、コルチコステロイド注射、シリコーン系製品、複合療法など治療法の進歩により、臨床結果と患者満足度が向上し、市場需要が生じています。

エンドユースに関する洞察

在宅ケア分野は、高度なインフラの活用と、この環境下での瘢痕治療向け技術的に先進的な製品の入手可能性に後押しされ、2025年には65.9%のシェアで市場を支配しました。この成長は、シリコーンゲル、クリーム、シートなど、患者様が自宅で塗布でき、頻繁な通院を避けられる、使いやすい市販の瘢痕ケア製品を好む消費者が増加していることに起因しています。この変化は、美容意識の高まり、ニキビや手術関連の瘢痕治療を求める人々の増加、そして小売店やECチャネルの普及(入手容易性と利便性を提供)によって推進されています。同様に、局所瘢痕ケア製品の需要も急増しています。これらは非侵襲的で手頃な価格、入手しやすさから、軽度の瘢痕やニキビ跡に悩む個人に好まれる解決策となっているためです。これらの要因が、世界的な市場におけるセグメントの成長に寄与しています。

クリニックセグメントは予測期間中に収益性の高い成長が見込まれます。クリニックは瘢痕治療産業において極めて重要であり、瘢痕の修正や除去を求める患者様に専門的かつ個別化されたケアを提供します。病院は主に急性期/緊急医療に対応するのに対し、クリニックでは身体的・機能的な懸念事項に対処する美容・皮膚科治療を提供し、通常は新しい瘢痕や長期間にわたる瘢痕を対象とします。クリニックでは、レーザー治療、マイクロニードリング、ケミカルピーリング、注入療法、シリコーンゲルやコルチコステロイドクリームなどの外用製品など、低侵襲からより高度な施術まで幅広く日常的に提供可能です。また、皮膚科・美容治療の治療計画立案や美容的成果の向上を目的として、最新のレーザープラットフォームや画像診断装置を導入しているクリニックもございます。熟練した皮膚科医や美容専門医の常駐、回復期間の短縮、患者様の予約選択肢の柔軟性といった利点から、効果的かつ迅速な瘢痕治療を求める患者様にとって、クリニックは最適な治療拠点となっております。

地域別動向

北米における瘢痕治療産業は、様々な瘢痕管理ソリューションへの認知度と受容性の高まりを原動力として成長しております。レーザーリサーフェシングなどの治療における技術進歩により、これらの選択肢はより利用しやすく、手頃な価格になりました。北米の生活水準が向上するにつれ、より多くの人々が肌の健康と外観を向上させるために美容・皮膚科治療を求めるようになり、市場の成長に寄与しています。2024年6月には、ASLMS 2024において、レーザーや超音波技術の進歩を含む画期的なニキビ跡治療法が複数発表されました。

米国瘢痕治療市場の動向

米国瘢痕治療産業は、外科的・非外科的治療オプションの採用において重要な役割を担っていることから、堅調な成長を遂げております。米国では火傷による瘢痕治療は政府の償還政策の対象となっております。外科的・非外科的処置を問わず、瘢痕修正術は瘢痕に悩む方々の治療成果向上のため、進化を続けております。2023年6月にStat Pearls誌に掲載された記事では、瘢痕の外観と機能改善のための様々な外科的・非外科的手技が紹介されました。レーザーリサーフェシング、ダーマブレーション、軟組織フィラーなどの手段が取り上げられ、患者の治療成果を高め、瘢痕に関連する身体的・精神的懸念に対処するためには、専門職間連携アプローチの重要性が強調されました。

ヨーロッパの瘢痕治療市場動向

ヨーロッパの瘢痕治療産業は、主に有利な償還政策により著しい成長を遂げております。ヨーロッパ委員会(EC)は、重篤な疾患・事故・奇形に起因する瘢痕治療に対し、85%から100%という大幅な保険適用を認めております。さらに、ヨーロッパにおける可処分所得と医療支出の増加が美容治療の需要を後押ししております。ヨーロッパ形成外科学会などの組織による取り組みも、この傾向をさらに強化しております。形成外科手術の標準化規制を推進するデジタル会議やウェビナーは、市場拡大に寄与すると予想されます。

英国の瘢痕治療産業は複数の要因により拡大しています。英国は地域市場における主要な貢献国です。英国形成・再建・美容外科学会(BAPRAS)によれば、英国国内のNHS形成外科ユニットおよびセンターの増加により、美容形成外科手術および瘢痕治療の需要が後押しされています。さらに、自動車事故は依然として瘢痕の最も一般的な原因です。英国政府が実施した調査によると、2023年には死亡または重傷(KSI)が29,643件、全重症度の負傷者が132,063件報告されました。加えて、同国の人口は高い審美意識を育んでおり、これが瘢痕修正処置の需要を押し上げる可能性があります。

ドイツの瘢痕治療産業は、都市部人口の増加、ライフスタイルの変化、非侵襲的施術の進歩、熟練した専門家の確保を背景に、著しい成長を遂げております。さらに、美容施術の普及と認知度向上、技術革新、製品コラボレーションの拡大、美容意識の高い個人の増加といった要因が、同国における市場成長を牽引すると予想されます。

フランスの瘢痕治療産業は、同国の高い審美意識とファッション意識に牽引され、著しい成長を遂げております。フランスは美容施術実施数で世界トップ10にランクインし、全世界の施術総数の2.2%を占めています。フランス高等衛生庁の報告書によれば、手術後の患者における肥厚性瘢痕の発生率は39%から68%、火傷後の患者では33%から91%が肥厚性瘢痕を報告しています。さらに、同国では毎年多数の火傷事故が報告されており、これが瘢痕治療製品の普及を促進しています。

アジア太平洋地域の瘢痕治療市場動向

アジア太平洋地域の瘢痕治療産業は著しい成長を遂げており、インドと中国が地域をリードする存在として台頭しています。患者のニーズに応える革新的でカスタマイズされた瘢痕治療ソリューションの開発を推進する主要企業は、市場成長を大規模な研究開発投資に帰属させることができます。2024年10月、臨床・美容・研究皮膚科学誌に掲載された回顧的研究では、瘢痕治療における韓方医学のサブシジョン療法の有効性が評価されました。

日本の瘢痕治療産業は、審美的外観への関心の高まり、高齢化社会の進展、瘢痕治療技術の進歩といった要因によって牽引されています。日本はアジア太平洋地域において、美容製品・施術の市場規模で第2位を占めています。文化的背景として、同国の人々は一般的に美と外見に強く関心を持ち、身体意識に関する取り組みを控えめにしません。日本の美容産業におけるもう一つの主要な推進要因は、比較的低コストで優れた治療を提供できることから、主に中国からの医療観光です。美容市場における多くの主要企業は、美容施術への高い需要を考慮し、日本を収益性の高い投資機会かつ有望な拡大領域と見なしています。

インドの瘢痕治療産業は、皮膚疾患の増加、意識の高まりと美容上の懸念、治療技術の進歩、可処分所得の増加、医療インフラの拡充により着実に成長しています。ソーシャルプラットフォームの影響力が拡大し続ける中、インドのミレニアル世代は意識を高め、より健康的なライフスタイルを採用しつつあります。関連医療サービスのカバー率向上と公的・民間事業者による支出増加により、インドの化粧品産業は国内で最も成長著しい分野の一つとなっています。インドブランドエクイティ財団(IBEF)によれば、インドにおける美容施術の費用は欧米諸国の約10分の1です。

ラテンアメリカにおける瘢痕治療市場の動向

ラテンアメリカにおける瘢痕治療産業は、レーザーリサーフェシングや瘢痕修正といった施術が北米やヨーロッパよりも低コストで受けられることを背景に台頭しています。さらに、国際的なプレイヤーからの投資、可処分所得の向上、美容施術の増加、中高年層人口の拡大、臨床技術の進歩が、市場をさらに牽引すると見込まれます。この地域には萎縮性瘢痕、肥厚性瘢痕、ケロイド瘢痕の治療を提供する病院やクリニックが多数存在します。当地の患者様は色素沈着過多に悩むことが多く、通常は外用クリームやジェルによる治療を選択し、重症例ではレーザー治療を選択する傾向があります。

ブラジルにおける瘢痕治療産業は、瘢痕治療製品への需要増加、審美的外観への重視の高まり、医療観光の拡大に伴い急速に拡大しています。ブラジルの医療観光セクターは、美容施術や形成外科手術の手頃な治療費により活況を呈しています。技術進歩と治療法が臨床現場で普及するにつれ、瘢痕治療は進化を続けています。特に火傷後の肥厚性瘢痕といった困難な症例において、瘢痕に悩む患者の治療成果を向上させるため、新たなアプローチが頻繁に模索されています。

中東・アフリカにおける瘢痕治療市場の動向

中東・アフリカ地域の瘢痕治療産業は着実に拡大しております。これは、UAEやサウジアラビア王国などの国々において、高い消費能力と生活水準、確立された医療インフラ、若年層における審美意識の高まりが背景となっております。2024年3月に『Aesthetic Plastic Surgery』誌で発表された研究では、10600nmアブレイティブレーザーと1570nmノンアブレイティブレーザーのハイブリッド治療が肥厚性瘢痕およびケロイド瘢痕に及ぼす影響を分析しました。その結果、瘢痕特性に顕著な改善が認められ、肥厚性瘢痕ではバンクーバー瘢痕スケールスコアが62%、ケロイド瘢痕では58%の減少が確認されました。本治療は安全かつ有効と評価され、有害事象は最小限に留まりました。

サウジアラビアの瘢痕治療産業は、美容・健康意識の高まり、確立された医療インフラ、可処分所得の増加に伴い、若年層を中心に受容性が高まっていることから着実に成長しています。同国は非常に高い生活水準を有し、西洋文化の影響を強く受けています。市場が急速に拡大している主な要因は、西洋の美容基準に適合しようとする個人層における美容施術の広範な受容にあります。

アラブ首長国連邦(UAE)の瘢痕治療産業は、確立されたインフラ、増加する病院数、急成長する医療観光市場、高度な医療サービスの利用可能性、高い都市化率、美容施術の普及につながる強い西洋文化の影響、そして再建手術・選択的施術・非外科的施術への高い需要により拡大しています。ガルフ・ニュースによれば、国内の火傷事故の70~75%は毎年家庭内で発生しており、最も一般的な瘢痕治療手段は外用クリームやジェルの使用です。さらに、被害者の約3割が子どもです。瘢痕修正の代替手段が国内で人気を集めています。

主要瘢痕治療企業の動向

世界市場は競争が激しく、スミス・アンド・ネフュー社、ルメニス社、モルンリッケ・ヘルスケア社などの主要企業が重要な地位を占めています。主要企業は、顧客の未充足ニーズに応えるため、製品導入、提携、地域拡大など、様々な有機的・無機的戦略を展開しています。

主要な瘢痕治療企業:

以下は、瘢痕治療市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Smith & Nephew PLC

- Lumenis

- Merz Pharmaceuticals, LLC

- Sonoma Pharmaceuticals, Inc.

- Cynosure

- CCA Industries, Inc.

- Newmedical Technology Inc.

- Mölnlycke Health Care AB

- Suneva Medical

- Scar Heal Inc.

- Pacific World Corporation

- Perrigo Company plc

- Enaltus LLC

最近の動向

- 2025年3月、Mölnlycke Health Care ABはバルセロナで開催された第35回欧州創傷管理学会(EWMA)において画期的な研究を発表いたしました。本研究では、慢性創傷患者をMepilex Border Flexへ切り替え、同時に医療従事者への教育を実施することで、ドレッシング交換回数が大幅に減少、関連コストが低減、患者アウトカムが改善されることが明らかになりました。

- 2024年10月、Mölnlycke Health Care ABは慢性創傷ケアの革新推進に向け、Transdiagen(TDG)との研究提携を発表いたしました。本提携ではTDGの創傷遺伝子シグネチャ技術を活用し、Mölnlycke製品の有効性検証を進めてまいります。

- 2024年5月、ニュアンス・メディカル社はシエントラ社より瘢痕治療用シリコーンゲル製品「バイオコーネウム」ブランドを取得いたしました。本買収により、ニュアンス社のシリコーンベース瘢痕管理製品ラインが拡充され、医療専門市場における地位が強化されるとともに、瘢痕ケア分野における革新への取り組みがさらに推進されます。

- 2023年8月、ソフウェーブ・メディカル社は、ニキビ跡治療用「Precise SUPERB Applicator」について米国食品医薬品局(FDA)の承認を取得しました。同様に、2022年7月には、株式会社イルーダの「Secret Duo」が、サル痘感染後の瘢痕治療用1540nmレーザーとしてFDAの承認を得ています。

グローバル瘢痕治療市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向と機会を分析し、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、製品種類、瘢痕種類、エンドユース、地域に基づいてグローバル瘢痕治療市場レポートをセグメント化いたしました:

- 製品別見通し(収益、百万米ドル、2021年~2033年)

- 瘢痕タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 萎縮性瘢痕

- 肥厚性瘢痕およびケロイド

- 拘縮性瘢痕

- 妊娠線

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- クリニック

- 在宅ケア

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- スペイン

- フランス

- イタリア

- ロシア

- デンマーク

- ノルウェー

- スウェーデン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

外用製品製品種類別クリームジェルシリコーンシートその他流通チャネル別病院薬局小売薬局オンラインハイパーマーケット/スーパーマーケットレーザー製品CO2レーザーパルス色素レーザーその他注射剤

目次

第1章 方法論と範囲

1.1. セグメント定義

1.1.1. 製品

1.1.2. 瘢痕タイプ

1.1.3. 最終用途

1.1.4. 地域範囲

1.2. 調査方法論

1.3. 情報収集方法

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューのデータ

1.3.5.2. ヨーロッパにおける一次インタビューのデータ

1.3.5.3. アジア太平洋地域における一次インタビューのデータ

1.3.5.4. ラテンアメリカにおける一次インタビューのデータ

1.3.5.5. 中東アフリカ地域における一次インタビューデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場策定と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 数量価格分析(モデル2)

1.6.4. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

第2章 エグゼクティブサマリー

2.1 市場見通し

2.2 セグメント別見通し

2.2.1 製品別見通し

2.2.2 瘢痕の種類別見通し

2.2.3 最終用途別見通し

2.2.4 地域別見通し

2.3 競争環境分析

第3章 傷跡治療市場の変数、動向及び範囲

3.1 市場系統の見通し

3.1.1 親市場の見通し

3.1.2 関連市場の見通し

3.2 市場ダイナミクス

3.2.1 市場推進要因分析

3.2.1.1 美容需要の増加

3.2.1.2 交通事故及び火傷症例の増加

3.2.1.3 技術進歩の進展

3.2.2 市場抑制要因分析

3.2.2.1 レーザーベース製品の高コスト

3.3 傷跡治療市場分析ツール

3.3.1 産業分析 – ポーターの

3.3.1.1 供給者の力

3.3.1.2 購入者の力

3.3.1.3 代替品の脅威

3.3.1.4 新規参入者の脅威

3.3.1.5 競争の激化

3.3.2 PESTEL分析

3.3.2.1 政治的環境

3.3.2.2 環境的要因

3.3.2.3 社会的要因

3.3.2.4 技術的要因

3.3.2.5 法的要因

第4章 傷跡治療市場:製品別推定値とトレンド分析

4.1 セグメントダッシュボード

4.2 傷跡治療市場:製品動向分析

4.3 製品別傷跡治療市場見通し(百万米ドル)

4.4 市場規模・予測およびトレンド分析(2021年~2033年)

4.5. 外用製品

4.5.1. 外用製品の種類別市場収益予測(2021年~2033年、百万米ドル)

4.5.1.1. クリーム

4.5.1.1.1. クリーム市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

4.5.1.2. ジェル

4.5.1.2.1. ジェル市場収益予測(2021年~2033年)(百万米ドル)

4.5.1.3. シリコンシート

4.5.1.3. 1. シリコンシート市場収益予測(2021年~2033年)(百万米ドル)

4.5.1.4. その他

4.5.1.4.1. その他市場収益予測(2021年~2033年)(百万米ドル)

4.5.2. 外用製品流通チャネル市場収益予測(2021年~2033年) (百万米ドル)

4.5.2.1. 病院薬局

4.5.2.1.1. 病院薬局市場における収益予測と見通し(2021年~2033年、百万米ドル)

4.5.2.2. 小売薬局

4.5.2.2.1. 小売薬局市場における収益予測と見通し(2021年~2033年)(百万米ドル)

4.5.2.3. オンライン

4.5.2.3.1. オンライン市場収益予測(2021年~2033年、百万米ドル)

4.5.2.4. ハイパーマーケット/スーパーマーケット

4.5.2.4.1. ハイパーマーケット/スーパーマーケット市場収益予測(2021年~2033年、百万米ドル)

4.6. レーザー製品

4.6.1. レーザー製品市場の収益予測と推計(2021年~2033年、百万米ドル)

4.6.1.1. CO2レーザー

4.6.1.1.1. CO2レーザー市場の収益予測と推計(2021年~2033年、百万米ドル)

4.6.1.2. パルス色素レーザー

4.6.1.2.1. パルス色素レーザー市場収益予測(2021年~2033年) (百万米ドル)

4.6.1.3. その他

4.6.1.3.1. その他市場収益予測(2021年~2033年)(百万米ドル)

4.7. 注射剤

4.7.1. 注射剤市場収益予測(2021年~2033年) (百万米ドル)

第5章. 瘢痕治療市場:瘢痕の種類別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 瘢痕治療市場:瘢痕の種類別動向分析

5.3. 瘢痕の種類別瘢痕治療市場の見通し (百万米ドル)

5.4. 市場規模・予測およびトレンド分析(2021年~2033年)

5.5. 萎縮性瘢痕

5.5.1. 萎縮性瘢痕市場収益予測(2021年~2033年)(百万米ドル)

5.6. 肥厚性瘢痕およびケロイド瘢痕

5.6.1. 肥厚性瘢痕およびケロイド瘢痕市場収益予測(2021年~2033年、百万米ドル)

5.7. 拘縮性瘢痕

5.7.1. 拘縮性瘢痕市場収益予測(2021年~2033年、百万米ドル)

5.8. 妊娠線

5.8.1. 妊娠線市場収益予測(2021年~2033年、百万米ドル)

第6章. 瘢痕治療市場:最終用途別予測及び動向分析

6.1. セグメント概要

6.2. 瘢痕治療市場:最終用途別動向分析

6.3. 最終用途別瘢痕治療市場見通し (百万米ドル)

6.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

6.5. 病院

6.5.1. 病院市場収益予測(2021年~2033年)(百万米ドル)

6.6. クリニック

6.6.1. クリニック市場収益予測(2021年~2033年、百万米ドル)

6.7. ホームケア

6.7.1. ホームケア市場収益予測(2021年~2033年、百万米ドル)

第7章. 瘢痕治療市場:地域別予測及び動向分析

7.1. 地域別ダッシュボード

7.2. 地域別瘢痕治療市場の動向分析

7.3. 瘢痕治療市場:製品別・用途別地域別推定値とトレンド分析

7.4. 以下の地域における市場規模・予測およびトレンド分析(2021年~2033年)

7.5. 北米

7.5.1. 北米瘢痕治療市場予測(2021年~2033年、百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 米国瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. カナダ瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主な国別動向

7.5.4.2. 競争環境

7.5.4.3. 規制の枠組み

7.5.4.4. 償還シナリオ

7.5.4.5. メキシコ瘢痕治療市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5.5. ヨーロッパ

7.5.6. ヨーロッパ瘢痕治療市場の見積もりと予測、2021年~2033年 (百万米ドル)

7.5.7. 英国

7.5.7.1. 主要国の動向

7.5.7.2. 競争環境

7.5.7.3. 規制の枠組み

7.5.7.4. 償還シナリオ

7.5.7.5. 英国瘢痕治療市場規模予測(2021年~2033年)(百万米ドル)

7.5.8. ドイツ

7.5.8.1. 主要国動向

7.5.8.2. 競争環境

7.5.8.3. 規制枠組み

7.5.8.4. 償還状況

7.5.8.5. ドイツ瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.5.9. フランス

7.5.9.1. 主要国動向

7.5.9.2. 競争環境

7.5.9. 3. 規制の枠組み

7.5.9.4. 償還シナリオ

7.5.9.5. フランス瘢痕治療市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5.10. イタリア

7.5.10.1. 主要な国の動向

7.5.10.2. 競争環境

7.5.10.3. 規制枠組み

7.5.10.4. 償還シナリオ

7.5.10.5. イタリア瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.5.11. スペイン

7.5.11.1. 主要国の動向

7.5.11.2. 競争環境

7.5.11.3. 規制の枠組み

7.5.11.4. 償還シナリオ

7.5.11.5. スペイン瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.5.12. デンマーク

7.5.12.1. 主要な国別動向

7.5.12.2. 競争環境

7.5.12.3. 規制の枠組み

7.5.12.4. 償還シナリオ

7.5.12.5. デンマークの瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.5.13. スウェーデン

7.5.13.1. 主要な国別動向

7.5.13.2. 競争環境

7.5.13.3. 規制の枠組み

7.5.13.4. 償還シナリオ

7.5.13.5. スウェーデン瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.5.14. ノルウェー

7.5.14.1. 主な国別動向

7.5.14.2. 競争環境

7.5.14.3. 規制の枠組み

7.5.14.4. 償還シナリオ

7.5.14.5. ノルウェー瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.5.15. ロシア

7.5.15.1. 主要国の動向

7.5.15.2. 競争環境

7.5.15.3. 規制枠組み

7.5.15.4. 償還シナリオ

7.5.15.5. ロシア瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 日本瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 競争環境

7.6.3.3. 規制枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 中国瘢痕治療市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6.4. インド

7.6.4.1. 主要な国別動向

7.6.4.2. 競争シナリオ

7.6.4.3. 規制枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. インド瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5. 4. 償還シナリオ

7.6.5.5. 韓国の瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. オーストラリア瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 競争環境

7.6.7.3. 規制枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. タイの瘢痕治療市場予測(2021年~2033年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカの瘢痕治療市場予測(2021年~2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制の枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. ブラジル瘢痕治療市場の見積もりと予測、2021年~2033年(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主な国の動向

7.7.3.2. 競争環境

7.7.3.3. 規制の枠組み

7.7.3.4. 償還シナリオ

7.7.3.5. アルゼンチン瘢痕治療市場の見積もりと予測、2021年~2033年(百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ瘢痕治療市場の見積もりと予測、2021年~2033年 (百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 競争環境

7.8.2.3. 規制の枠組み

7.8.2.4. 償還シナリオ

7.8.2.5. 南アフリカ瘢痕治療市場の見積もりと予測、2021年~2033年(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主な国別動向

7.8.3.2. 競争環境

7.8.3.3. 規制の枠組み

7.8.3.4. 償還シナリオ

7.8.3.5. サウジアラビア瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.8.4. アラブ首長国連邦(UAE)

7.8.4.1. 主な国別動向

7.8.4.2. 競争環境

7.8.4.3. 規制の枠組み

7.8.4.4. 償還シナリオ

7.8.4.5. アラブ首長国連邦(UAE)瘢痕治療市場規模予測(2021年~2033年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主な国別動向

7.8.5.2. 競争状況

7.8.5.3. 規制の枠組み

7.8.5.4. 償還状況

7.8.5.5. クウェート瘢痕治療市場の見積もりと予測、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. スミス・アンド・ネフュー社

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーク

8.2.1.4. 戦略的取り組み

8.2.2. ルメニス社

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーク

8.2.2.4. 戦略的取り組み

8.2.3. メルツ・ファーマシューティカルズ社

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的取り組み

8.2.4. ソノマ・ファーマシューティカルズ社

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的取り組み

8.2.5. サイノシュア社

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的取り組み

8.2.6. CCAインダストリーズ社

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的取り組み

8.2.7. ニューメディカル・技術社

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的取り組み

8.2.8. モーニルケ・ヘルスケア社

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的取り組み

8.2.9. スネバ・メディカル社

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的取り組み

8.2.10. Scar Heal Inc.

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的取り組み

8.2.11. Pacific World Corporation

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. 製品ベンチマーク

8.2.11.4. 戦略的取り組み

8.2.12. ペリゴ・カンパニー・ピーエルシー

8.2.12.1. 会社概要

8.2.12.2. 財務実績

8.2.12.3. 製品ベンチマーク

8.2.12.4. 戦略的取り組み

8.2.13. エナルタス・エルエルシー

8.2.13.1. 会社概要

8.2.13.2. 財務実績

8.2.13.3. 製品ベンチマーキング

8.2.13.4. 戦略的取り組み

表一覧

表1. 二次的情報源一覧

表2. 略語一覧

表3. 製品別世界瘢痕治療市場、2021年~2033年(百万米ドル)

表4. 瘢痕種類別世界瘢痕治療市場、2021年~2033年(百万米ドル)

表5. 最終用途別世界瘢痕治療市場、2021年~2033年(百万米ドル)

表6. 北米瘢痕治療市場、地域別、2021年~2033年(百万米ドル)

表7. 北米瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表8. 北米瘢痕治療市場、瘢痕種類別、2021年~2033年(百万米ドル)

表9. 北米瘢痕治療市場、用途別、2021年~2033年(百万米ドル)

表10. 米国瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表11. 米国瘢痕治療市場、瘢痕タイプ別、2021年~2033年 (百万米ドル)

表12. 米国瘢痕治療市場、用途別、2021年~2033年(百万米ドル)

表13. カナダ瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表14. カナダ瘢痕治療市場、瘢痕種類別、2021年 – 2033年(百万米ドル)

表15. カナダ瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表16. メキシコ瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表17. メキシコ瘢痕治療市場、瘢痕種類別、2021年~2033年(百万米ドル)

表18. メキシコ瘢痕治療市場、用途別、2021年~2033年(百万米ドル)

表19. ヨーロッパ瘢痕治療市場、国別、2021年~2033年(百万米ドル)

表20. ヨーロッパ瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表21. ヨーロッパ瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表22. ヨーロッパ瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表23. 英国瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表24. 英国瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表25. 英国瘢痕治療市場、最終用途別、2021年~2033年 (百万米ドル)

表26. ドイツ瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表27. ドイツ瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表28. ドイツ瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表29. フランス瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表30. フランス瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表31. フランス瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表32. イタリア瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表33. イタリア瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表34. イタリア瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表35. スペイン瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表36. スペイン瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表37. スペイン瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表38. ノルウェー瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表39. ノルウェー瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表40. ノルウェー瘢痕治療市場、用途別、2021年~2033年(百万米ドル)

表41. スウェーデン瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表42. スウェーデン瘢痕治療市場、瘢痕タイプ別、2021年~2033年 (百万米ドル)

表43. スウェーデン瘢痕治療市場、用途別、2021年~2033年(百万米ドル)

表44. デンマーク瘢痕治療市場、製品別、2021年~2033年 (百万米ドル)

表45. デンマーク瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表46. デンマーク瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表47. ロシア瘢痕治療市場、製品の種類別、2021年~2033年(百万米ドル)

表48. ロシア瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表49. ロシア瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表50. アジア太平洋瘢痕治療市場、国別、2021年~2033年(百万米ドル)

表51. アジア太平洋瘢痕治療市場、製品別、2021年~2033年 (百万米ドル)

表52. アジア太平洋地域瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表53. アジア太平洋地域瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表54. 日本瘢痕治療市場、製品の種類別、2021年~2033年(百万米ドル)

表55. 日本瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表56. 日本瘢痕治療市場、最終用途別、2021年~2033年 (百万米ドル)

表57. 中国瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表58. 中国瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表59. 中国瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表60. インド瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表61. インド瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表62. インド瘢痕治療市場、用途別、2021年~2033年(百万米ドル)

表63. オーストラリア瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表64. オーストラリア瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表65. オーストラリア瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表66. 韓国瘢痕治療市場、製品の種類別、2021年~2033年(百万米ドル)

表67. 韓国瘢痕治療市場、瘢痕の種類別、2021年~2033年 (百万米ドル)

表68. 韓国瘢痕治療市場、用途別、2021年~2033年(百万米ドル)

表69. タイ瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表70. タイ瘢痕治療市場、瘢痕種類別、2021年~2033年 (百万米ドル)

表71. タイ瘢痕治療市場、用途別、2021年~2033年(百万米ドル)

表72. ラテンアメリカ瘢痕治療市場、国別、2021年~2033年(百万米ドル)

表73. ラテンアメリカ瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表74. ラテンアメリカ瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表75. ラテンアメリカ瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表76. ブラジル瘢痕治療市場、製品種類別、2021年~2033年(百万米ドル)

表77. ブラジル瘢痕治療市場、瘢痕種類別、2021年~2033年(百万米ドル)

表78. ブラジル瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表79. アルゼンチン瘢痕治療市場、製品種類別、2021年~2033年(百万米ドル)

表80. アルゼンチン瘢痕治療市場、瘢痕種類別、2021年~2033年(百万米ドル)

表81. アルゼンチン瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表82. 中東・アフリカ瘢痕治療市場、国別、2021年~2033年(百万米ドル)

表83. 中東・アフリカ瘢痕治療市場、製品別、2021年~2033年 (百万米ドル)

表84. 中東・アフリカ瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表85. 中東・アフリカ瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表86. 南アフリカ瘢痕治療市場、製品の種類別、2021年~2033年 (百万米ドル)

表87. 南アフリカ瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表88. 南アフリカ瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表89. サウジアラビア瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表90. サウジアラビア瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表91. サウジアラビア瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表92. アラブ首長国連邦瘢痕治療市場、製品別、2021年~2033年(百万米ドル)

表93. アラブ首長国連邦(UAE)瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表94. アラブ首長国連邦(UAE)瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

表95. クウェート瘢痕治療市場、製品の種類別、2021年~2033年 (百万米ドル)

表96. クウェート瘢痕治療市場、瘢痕の種類別、2021年~2033年(百万米ドル)

表97. クウェート瘢痕治療市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 瘢痕治療市場のセグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 一次調査パターン

図5 市場調査アプローチ

図6 市場シェア評価のためのQFDモデリング

図7 瘢痕治療市場概況(2025年)

図8 瘢痕治療市場:セグメント概況(2025年)

図9 親市場の見通し

図10 関連/補助市場の見通し

図11 瘢痕治療市場における推進要因の影響

図12 瘢痕治療市場における抑制要因の影響

図13 ポーターの5つの力分析

図14 SWOT分析(要因別:政治的・法的/経済的/技術的)

図15 製品別定義と範囲

図16 製品別市場シェア分析(2025年および2033年)

図17 セグメントダッシュボード

図18 製品別グローバル瘢痕治療市場、2021年~2033年(百万米ドル)

図19 局所製品種類別市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

図20 クリーム市場規模・予測およびトレンド分析、2021年~2033年 (百万米ドル)

図21 ゲル市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図22 シリコンシート市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図23 その他の外用製品市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図24 外用製品の流通チャネル別市場規模・予測およびトレンド分析、2021年~2033年 (百万米ドル)

図25 病院薬局の市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

図26 小売薬局の市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

図27 オンライン市場の規模・予測およびトレンド分析、2021年~2033年 (百万米ドル)

図28 ハイパーマーケット/スーパーマーケット市場規模・予測及びトレンド分析、2021年~2033年 (百万米ドル)

図29 レーザー製品市場規模・予測及びトレンド分析、2021年~2033年 (百万米ドル)

図30 CO2レーザー市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図31 パルス色素レーザー市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図32 その他のレーザー製品市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

図33 注射剤市場規模・予測およびトレンド分析、2021年~2033年 (百万米ドル)

図34 瘢痕の種類別グローバル瘢痕治療市場、2021年~2033年(百万米ドル)

図35 萎縮性瘢痕市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図36 萎縮性瘢痕市場規模・予測及びトレンド分析(製品種類別)、2021年 – 2033年(百万米ドル)

図37 肥厚性およびケロイド瘢痕市場規模・予測および動向分析、2021年~2033年(百万米ドル)

図38 肥厚性およびケロイド瘢痕市場規模・予測および動向分析、製品別、2021年~2033年(百万米ドル)

図39 拘縮性瘢痕市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図40 拘縮性瘢痕市場規模・予測及び動向分析(製品別、2021-2033年、百万米ドル)

図41 妊娠線市場規模・予測及び動向分析(2021-2033年、百万米ドル)

図42 妊娠線市場規模・予測及び動向分析(製品別、2021-2033年、百万米ドル) (百万米ドル)

図43 世界の瘢痕治療市場、用途別、2021年~2033年(百万米ドル)

図44 病院市場規模・予測および動向分析、2021年~2033年(百万米ドル)

図45 クリニック市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図46 ホームケア市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図47 北米瘢痕治療市場規模・予測及びトレンド分析、 2021年~2033年(百万米ドル)

図48 米国における瘢痕治療市場規模・予測および動向分析、2021年~2033年(百万米ドル)

図49 カナダにおける瘢痕治療市場規模・予測及び動向分析(2021年~2033年、百万米ドル)

図50 メキシコにおける瘢痕治療市場規模・予測及び動向分析(2021年~2033年、百万米ドル)

図51 ヨーロッパにおける瘢痕治療市場規模・予測及び動向分析(2021年~2033年、百万米ドル)

図52 イギリス 瘢痕治療市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図53 ドイツ 瘢痕治療市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図54 スペイン 瘢痕治療市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図55 フランスにおける瘢痕治療市場規模・予測及び動向分析(2021年~2033年、百万米ドル)

図56 イタリアにおける瘢痕治療市場規模・予測及び動向分析(2021年~2033年、百万米ドル)

図57 ロシアにおける瘢痕治療市場規模・予測及び動向分析(2021年~2033年、百万米ドル)

図58 デンマークの瘢痕治療市場規模・予測および動向分析、2021年~2033年(百万米ドル)

図59 ノルウェーの瘢痕治療市場規模・予測および動向分析、2021年~2033年(百万米ドル)

図60 スウェーデンの瘢痕治療市場規模・予測および動向分析、2021年~2033年(百万米ドル)

図61 アジア太平洋地域の瘢痕治療市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

図62 中国の瘢痕治療市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

図63 日本の瘢痕治療市場規模・予測およびトレンド分析、2021年~2033年 (百万米ドル)

図64 インドの瘢痕治療市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図65 韓国の瘢痕治療市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図66 タイの瘢痕治療市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

図67 オーストラリアの瘢痕治療市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

図68 ラテンアメリカの瘢痕治療市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル) (百万米ドル)

図69 ブラジル 瘢痕治療市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図70 アルゼンチン 瘢痕治療市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

図71 中東・アフリカ 瘢痕治療市場規模・予測及び動向分析、2021年~2033年(百万米ドル)

図72 南アフリカ 瘢痕治療市場規模・予測及び動向分析、2021年~2033年(百万米ドル)

図73 サウジアラビアの瘢痕治療市場規模・予測および動向分析(2021年~2033年、百万米ドル)

図74 クウェートの瘢痕治療市場規模・予測および動向分析(2021年~2033年、百万米ドル)

図75 アラブ首長国連邦(UAE)の瘢痕治療市場規模・予測および動向分析(2021年~2033年、百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/