主要市場動向とインサイト

- 2024年、北米の強直性脊椎炎市場は世界市場の57.32%という最大のシェアを占めた。

- 米国の強直性脊椎炎産業は予測期間中に大幅な成長が見込まれる。

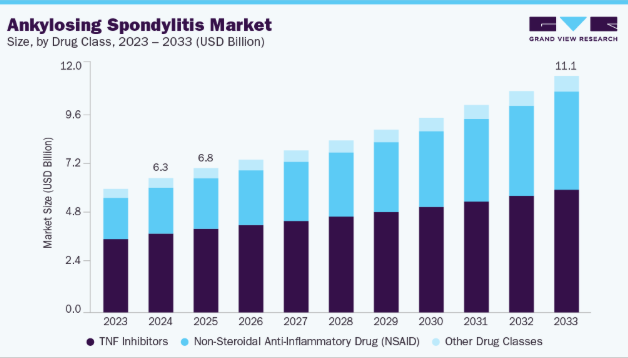

- 薬剤分類別では、TNF阻害剤セグメントが2024年に58.70%の最高市場シェアを占めた。

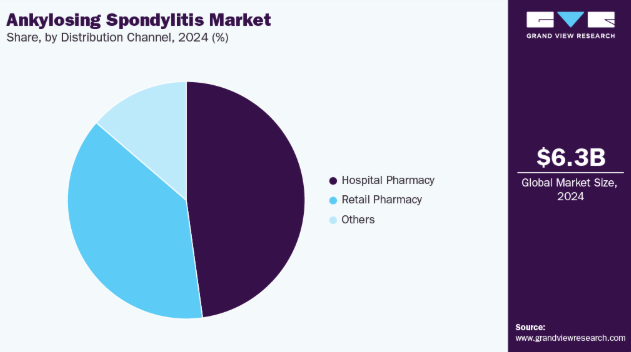

- 流通チャネル別では、2024年に病院薬局セグメントが最大の市場シェアを占めた。

市場規模と予測

2024年市場規模:62億9000万米ドル

2033年予測市場規模:110億8000万米ドル

CAGR(2025-2033年):6.4%

北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

炎症性疾患の有病率上昇と医療提供者の診断意識向上により市場は拡大している。強直性脊椎炎に伴う慢性腰痛は早期介入の需要を高めており、MRIやCTスキャンなどの高度な画像診断技術が早期段階での正確な診断を可能にしている。これにより治療開始が加速し、長期的な治療成績が改善されるため、標的療法の導入が進んでいる。例えば2024年9月、米国管理医療学会誌はFDAがビメキズマブ-bkzx(ビムゼルクス)を強直性脊椎炎(AS)、非関節症性軸性脊椎関節炎(nr-axSpA)、乾癬性関節炎(PsA)の成人患者向けに承認したと報告した。これはこれらの適応症で承認を得た初の二重IL-17A/IL-17F阻害剤である。第3相BE MOBILE試験に裏付けられたこの画期的な進展は治療選択肢を拡大し、市場成長を強化した。

生物学的製剤の進歩も市場成長の主要因である。腫瘍壊死因子(TNF)およびインターロイキン-17(IL-17)経路を標的とする生物学的製剤は、強直性脊椎炎の管理を変革した。これらの治療法は炎症を軽減し、疾患進行を遅らせ、生活の質を改善するため、医師と患者の間で優先的に選択されている。例えば2023年11月、UCBはACR Convergence 2023において、BIMZELX(ビメキズマブ)が強直性脊椎炎において疾患活動性、身体機能、生活の質の各領域で5年間にわたり持続的な改善をもたらし、一貫した安全性を示したと報告した。オープンラベル拡張試験(OLE)に参加した303名の患者のうち、202名が256週目まで継続し、ASAS40応答率は約50%を維持した。バイオシミラーの導入により治療へのアクセス性と経済性も向上し、治療導入率をさらに拡大している。製薬企業は新規生物学的製剤や低分子治療薬の開発に向け、臨床研究に積極的に投資している。規制当局による新薬承認の増加は、患者と医師にさらなる選択肢を提供している。

個別化医療への注目度の高まりが市場の将来機会を形作っている。遺伝子検査やバイオマーカーに基づくアプローチにより、個々の患者のニーズに合わせた治療法の精密な選択が可能となる。こうした手法は治療効果を高め、副作用リスクを低減する。デジタルヘルスプラットフォームと遠隔医療の拡大は、患者モニタリングと長期治療計画の順守を改善している。製薬企業と研究機関の連携強化は、革新的治療法の迅速な開発を促進している。強直性脊椎炎に伴う世界的な障害負担も、可動性回復と疼痛軽減を実現する先進治療への需要を後押ししている。これらの動向は今後数年にわたり市場成長を持続させると予想される。

市場集中度と特性

強直性脊椎炎治療業界は、生物学的製剤と標的療法による高度な革新性が特徴である。ヒュミラ、エンブレル、レミケードなどのTNF阻害剤は、重症症状患者の治療成績を改善し、疾患管理の基準を確立した。近年では、IL-17阻害剤やJAK阻害剤が新たな作用機序を提供し、治療の選択肢を拡大している。アッヴィ、ノバルティス、イーライリリーなどの主要企業による継続的な研究開発努力が、新規薬剤の導入を促進している。各社は治療効果を維持しつつ費用対効果の高い代替手段となるバイオシミラーへの投資を進めている。精密医療とバイオマーカー研究の台頭は、より個別化された治療アプローチを形作っている。こうした進歩は、市場の長期的な成長を支える強力なイノベーションパイプラインを浮き彫りにしている。

強直性脊椎炎治療市場は、複雑な研究開発要件と高額な開発コストにより参入障壁が高い。生物学的製剤の臨床試験は資源集約的で、承認までの期間が長く、患者募集に多額の投資が必要である。ファイザーやジョンソン・エンド・ジョンソンといった既存企業は、幅広い製品ポートフォリオと強力なブランド認知度で市場を支配している。新規参入企業は、シムポニやシムジアのような高効果薬剤の存在により差別化達成が困難である。バイオ医薬品の製造には高度な施設と品質基準への厳格な順守が求められ、参入障壁をさらに高めている。流通網も確立されているため、中小企業のグローバル市場への進出はより困難である。結果として、競争環境は豊富な資金力と技術力を有する既存企業に有利に働いている。

規制は特に薬剤承認と安全性監視において強直性脊椎炎業界に強く影響する。厳格な臨床試験ガイドラインにより、治療法は患者に届く前に実証された有効性と安全性を示すことが保証される。生物学的製剤とバイオシミラーは製造基準と長期モニタリングに関して追加的な審査を受ける。欧米におけるバイオシミラーの規制承認は治療コストを抑制しつつ患者のアクセスを拡大している。市販後調査の要件は有害事象と有効性に関する継続的なデータ収集を促進する。UCBやMerckなどの企業は、市場での存在感を維持するためコンプライアンス基準の達成に多額の投資を行っている。全体として、規制は患者保護の安全装置であると同時に、競争の力学を形成する要因として機能している。

強直性脊椎炎の慢性かつ進行性の性質により、市場には代替品が限られている。軽症例では従来型のNSAIDsが広く使用され続けているが、進行した患者の疾患進行を抑制するには不十分である。生物学的製剤とバイオシミラーが主要な治療選択肢であり、これら以外の有効な代替手段はほとんど存在しない。理学療法、運動療法、疼痛管理戦略は治療を支援するが、薬物療法に取って代わることはできない。栄養補助食品や代替医療などの補完的アプローチは、臨床的エビデンスが乏しく、採用も限定的である。高度に専門化された薬剤への依存は、既存製薬企業の優位性を強化している。したがって、代替品が市場全体の力学に及ぼす影響はごくわずかである。

強直性脊椎炎産業は、特に医療インフラが発展途上にある新興経済国において、強い地理的拡大を示している。北米と欧州は、高い有病率と先進的な生物学的製剤へのアクセスにより、依然として主要地域である。アジア太平洋地域は、中国やインドなどの国々で診断率が向上し、治療の普及が進むにつれて急速な成長を経験している。主要企業は、パートナーシップや流通契約を通じて市場参入を図るため、ラテンアメリカと中東をターゲットとしている。バイオシミラーは手頃な価格を実現し、コストに敏感な地域での採用拡大を可能にしている。アッヴィ、ノバルティス、ファイザーなどの多国籍企業は、多様な地域で臨床試験と商業活動を戦略的に拡大している。このグローバル展開により治療へのアクセスが広範に確保され、長期的な市場機会が強化される。

薬剤分類別インサイト

TNF阻害剤セグメントは、炎症抑制と強直性脊椎炎の進行遅延における高い有効性を背景に、2024年に58.70%の最大収益シェアで市場を支配した。ヒュミラ、エンブレル、レミケードなどの広く使用される薬剤は、豊富な臨床エビデンス、医師の信頼、改善された患者転帰に支えられ、第一選択バイオ医薬品としての地位を維持している。痛みの緩和やこわばりの軽減効果により、保険適用範囲の拡大と高い服薬遵守率が導入をさらに支えている。例えば2025年7月、『Arthritis Research & Therapy』誌は148例のマッチング研究を報告し、TNF阻害薬がIL-17阻害薬と比較して優れた継続率(3年率78.5%対62.5%)と有意な生存率優位性(P=0.034)を示した。この知見は治療におけるTNF阻害薬の主導的役割を裏付ける。

非ステロイド性抗炎症薬(NSAID)セグメントは、新規診断の強直性脊椎炎患者に対する第一選択治療としての役割を背景に、予測期間中最も高い8.7%のCAGRで成長すると予測される。NSAIDは入手しやすく、費用対効果が高く、利便性に優れるため、症状緩和の好ましい選択肢となっている。医師は疼痛やこわばりの初期管理に広く推奨しており、市販薬としての入手可能性が患者の自己管理を促進している。早期介入への意識向上も処方増加を後押ししている。例えば2024年6月、Therapeutic Advances in Musculoskeletal Disease誌に掲載された第IV相ASTRUM試験では、少なくとも2種類のNSAIDsに反応しない患者において、セクキヌマブ150mg投与群が16週時点でより高いASAS40およびBASDAI50反応を達成し、NSAIDsの中止率も増加したことが示された。これはNSAIDsの臨床的有用性が持続していることを強調している。

流通チャネルの洞察

2024年には病院薬局セグメントが47.80%の最大収益シェアで市場を支配した。これは病院環境における生物学的製剤や点滴療法の高頻度投与に起因する。重症強直性脊椎炎患者は専門的なケアとモニタリングを必要とする場合が多く、病院環境ではこれが容易である。病院薬局はTNF阻害剤やIL-17阻害剤などの先進的生物学的製剤の即時供給を保証する。医師は服薬遵守と経過観察の観点から病院経路での処方を選択する傾向がある。訓練を受けた医療スタッフの配置により、安全な投与と潜在的な副作用管理が支援される。病院の強力な供給網と調達システムは薬剤の入手可能性をさらに高める。これらの要因が相まって、病院薬局はこの市場における主要流通経路としての地位を確立している。

小売薬局セグメントは予測期間中、7.9%という最速のCAGRで成長すると予測される。これは、経口療法や自己注射療法への便利なアクセスを求める患者の選好が高まっていることが要因である。病状が安定した患者は、定期的な処方箋更新のために病院ケアから小売チャネルへ移行することが多い。小売環境におけるバイオシミラーや手頃な価格のジェネリック医薬品の入手可能性が高まっていることで、治療の到達範囲が拡大している。小売薬局はまた、服薬遵守を改善する患者カウンセリングやサポートサービスを提供している。都市部および準都市部における薬局ネットワークへの投資拡大がこのセグメントを強化している。デジタル注文と宅配サービスは患者の利便性をさらに向上させている。こうした進展により、小売薬局は市場で急速に拡大するチャネルとしての地位を確立している。

地域別インサイト

北米は2024年、先進的な生物学的製剤およびバイオシミラーの広範な普及により、強直性脊椎炎市場で最大のシェア(世界収益の57.32%)を占めた。同地域では炎症性疾患の有病率が高く、標的療法に対する強い需要につながっている。製薬企業は確立された流通ネットワークに支えられた堅調な商業活動を維持している。慢性関節炎を治療する専門医の間では、TNFおよびIL-17阻害剤の臨床採用が依然として強い。患者の高い認知度が早期診断と一貫した治療遵守に寄与している。革新性とアクセシビリティの組み合わせが、北米のこの市場における主導的地位を確固たるものにしている。

米国強直性脊椎炎市場動向

米国における強直性脊椎炎市場は、生物学的製剤療法の高い処方率に牽引され、北米最大の市場規模を誇る。自己免疫疾患を抱える大規模な患者層が、先進治療法への安定した需要を保証している。研究機関と製薬企業間の強力な連携が医薬品開発を加速させている。自己注射療法の広範な普及が外来診療環境における継続的な成長を支えている。アッヴィ、アムジェン、ファイザーなどの主要企業の優位性が市場シェアを強化している。全体として、米国はこの分野における収益創出の中心拠点であり続けている。

欧州の強直性脊椎炎市場動向

欧州の強直性脊椎炎市場は、多様な製品供給とバイオシミラー採用の拡大に支えられ、大きなシェアを占める。同地域ではTNF阻害剤に対する臨床的選好が強く、複数国で標準治療として位置づけられている。IL-17阻害剤も代替治療選択肢として認知度を高めている。疾患啓発プログラムへの患者参加増加が診断率向上に寄与。製薬企業は確立された医療ネットワークを活用した流通網の恩恵を受ける。欧州はイノベーションと競争力ある価格戦略を通じ、重要な成長貢献地域であり続ける。

英国強直性脊椎炎市場は、費用対効果の高い治療を提供するバイオシミラーの採用拡大によって形成されている。臨床ガイドラインはNSAIDsに反応しない患者への生物学的製剤の使用を推奨しており、これが先進治療への需要を牽引している。病院は点滴ベースの治療における主要な流通拠点であり、患者のコンプライアンス向上を確保している。疾患認知度の向上により、専門医への早期紹介が進んでいる。研究協力の拡大により、新規生物学的製剤へのアクセスがさらに改善されている。治療環境の進化により、英国は欧州におけるダイナミックなサブ市場であり続けている。

ドイツの強固な医薬品製造能力と生物学的製剤の早期導入により、同国の強直性脊椎炎市場は欧州市場をリードしている。多数のリウマチ専門医と専門クリニックが高度な治療へのアクセスを確保している。同国はバイオシミラー導入の最前線にあり、患者の治療機会を拡大している。慢性腰痛が強直性脊椎炎の主要な指標として認識されるようになったことで、需要はさらに強化されている。ドイツ企業は臨床研究に積極的に参加し、パイプラインの進展に貢献している。こうした構造的優位性により、市場は着実に拡大を続けている。

フランス強直性脊椎炎市場は、炎症性疾患の患者相談増加により着実に成長している。医師は重症例管理においてTNF阻害剤とIL-17療法を強く支持している。同国ではバイオシミラー導入が徐々に拡大し、治療の費用対効果が向上している。継続的な啓発活動により早期症状への理解が深まった。現地製薬企業の存在が病院・小売薬局における安定供給と流通を支えている。フランスは欧州地域成長トレンドにおける重要な貢献国であり続けている。

アジア太平洋強直性脊椎炎市場動向

アジア太平洋地域の強直性脊椎炎市場は、患者基盤の急速な拡大により、予測期間中に8.6%という最速のCAGRを記録すると予想される。炎症性腰痛の認知度向上により、地域全体の診断率が上昇している。医療インフラの拡充を背景に、各国で生物学的製剤およびバイオシミラーへのアクセスが拡大している。製薬企業は提携や臨床試験を通じて存在感を強化している。都市化の進展と生活習慣病リスクの増加が強直性脊椎炎の有病率上昇に寄与している。これらの要因が相まって、アジア太平洋地域は最も成長の速い地域市場として位置づけられている。

日本の強直性脊椎炎市場は、先進的な医療インフラと生物学的製剤の早期導入によって支えられている。医師は長期的な疾患管理のためにTNF阻害剤を処方する高い確信を示している。活発な臨床研究活動により革新的治療法の導入が加速している。体系的なフォローアップシステムと専門クリニックにより患者の治療遵守が強化されている。バイオシミラーは手頃な価格と入手容易性から徐々に注目を集めている。日本はアジア太平洋地域において強直性脊椎炎分野で最も発展したサブ市場の一つであり続けている。

中国における強直性脊椎炎市場は、炎症性疾患への認識が高まる大規模な患者人口を背景に急速な成長を遂げている。高度な画像診断技術の普及により診断能力が拡大している。都市部における手頃な価格の向上に伴い、生物学的製剤およびバイオシミラーの採用が増加している。多国籍企業は中国市場での存在感を強化するため、臨床試験を積極的に拡大している。伝統的な治療法は共存しているが、現代的な生物学的製剤への需要は加速し続けている。中国はアジア太平洋地域における主要な成長エンジンとなりつつある。

ラテンアメリカにおける強直性脊椎炎市場の動向

ラテンアメリカにおける強直性脊椎炎市場は、先進治療へのアクセス改善を背景に、中程度の成長可能性を示している。ブラジルとメキシコが主要な貢献国であり、生物学的製剤の普及拡大がこれを支えている。啓発キャンペーンにより、疾患の初期症状に対する認識が徐々に高まっている。臨床研究への参加増加が、革新的な治療選択肢へのアクセスを拡大している。主要都市圏では流通ネットワークが強化されている。こうした進展が、ラテンアメリカにおける市場拡大の着実な機会を創出している。

ブラジル強直性脊椎炎市場は、その大規模な人口基盤に支えられ、ラテンアメリカ市場において極めて重要な位置を占める。炎症性疾患に対する認識の高まりが、早期の医療機関受診につながっている。主要都市の病院薬局を通じた生物学的製剤およびバイオシミラーの導入が増加している。医師はNSAIDsに反応しない患者に対して、標的療法を推奨する傾向が強まっている。多国籍製薬企業はブラジル市場での存在感を拡大している。これらの要因が相まって、ブラジルは同地域最大のサブ市場としての地位を確立している。

中東・アフリカ(MEA)の強直性脊椎炎市場動向

MEA地域の強直性脊椎炎市場は、診断率の上昇と治療意識の高まりを背景に緩やかに拡大している。湾岸諸国では、地域内の他地域に比べ生物学的製剤の導入が速い。特定地域における専門医の不足が、全体的な導入を依然として制限している。しかし、民間医療提供者の拡大により、患者が先進治療を受けやすくなっている。自己免疫疾患の有病率増加が安定した需要を支えている。MEAは将来の成長に向けた未開拓の可能性を秘めた新興地域であり続けている。

サウジアラビアの強直性脊椎炎市場は、MEA地域において同治療薬の最も有力な市場の一つとして台頭している。炎症性脊椎疾患の診断増加が生物学的製剤の需要拡大を支えている。医師は重症患者に対してTNF阻害剤を広く処方している。病院薬局は先進治療へのアクセス確保において中心的な役割を果たしている。患者意識の高まりが長期治療の順守率向上に寄与している。サウジアラビア市場は今後数年間で着実な拡大が見込まれる。

主要強直性脊椎炎関連企業の動向

アッヴィ社とアムジェン社は、確立された生物学的製剤とTNF阻害剤分野での強力な製品ポートフォリオで市場を牽引している。ファイザー社とジョンソン・エンド・ジョンソン社は、先進的な生物学的製剤と広範な患者アクセスを通じて市場での存在感を強化している。ノバルティス社とUCB社はIL-17阻害剤に注力し、イノベーションを推進するとともに治療選択肢を拡大している。イーライリリー社とメルク社は、堅固な免疫学パイプラインに支えられた精密医療主導のアプローチを推進している。ザイダス・ライフサイエンス社とイザナ・バイオサイエンス社は、未充足ニーズを対象としたバイオシミラーとニッチ治療薬で貢献している。市場はイノベーション、治療法の多様化、グローバル戦略的展開を通じて着実に拡大している。

主要強直性脊椎炎関連企業:

以下は強直性脊椎炎市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- AbbiVie, Inc.

- Amgen, Inc.

- Pfizer, Inc.

- Johnson & Johnson, Inc.

- Novartis AG

- UCB, Inc.

- Eli Lilly and Company

- Merck & Co., Inc.

- Zydus Lifescience Ltd.

- Izana Bioscience

最近の動向

- 2025年3月、ファイザー・カナダは、同社のインフリキシマブバイオシミラー「IXIFI」が2025年4月1日よりカナダで入手可能になると発表した。2021年12月にカナダ保健省の承認を得たIXIFIは、強直性脊椎炎、関節リウマチ、クローン病、潰瘍性大腸炎、乾癬性関節炎、尋常性乾癬など複数の適応症をカバーし、手頃な価格の生物学的製剤へのアクセスを拡大する。

- 2025年4月、サンドズはバージニア州ノーフォークでアムジェンを相手取り、米国で独占禁止法違反訴訟を提起した。訴状は、アムジェンが「特許の密林」を用いてFDA承認済みサンドーズのエタネルセプトバイオシミラー「エレルジ」の米国市場参入を阻止し、エンブレルの2024年売上高33億ドルを維持するとともに、約750万人の患者へのアクセスを妨げたと主張している。

- 2024年10月、ジョンソン・エンド・ジョンソンは、メルク・シャープ・アンド・ドームからレミケード(インフリキシマブ)およびシンポニー(ゴリムマブ)の英国における商業化を引き継いだことを発表した。レミケードは関節リウマチ、クローン病、潰瘍性大腸炎、強直性脊椎炎、乾癬性関節炎、乾癬などの治療に用いられ、シムポニーは関節炎、軸性脊椎関節炎、潰瘍性大腸炎の適応を有する。

世界強直性脊椎炎市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは薬剤クラス、流通チャネル、地域に基づいて世界強直性脊椎炎市場レポートをセグメント化しています:

- 薬剤分類別見通し(収益、百万米ドル、2021年~2033年)

- 非ステロイド性抗炎症薬(NSAID)

- TNF阻害剤

- ヒュミラ

- シンポニ

- レミケード

- エンブレル

- シムジア

- その他のTNF阻害剤

- その他の薬剤分類

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 薬剤分類

1.2.2 流通経路

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2 GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 強直性脊椎炎市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章. 強直性脊椎炎市場:薬剤分類別ビジネス分析

4.1. 薬剤分類別市場シェア(2024年及び2033年)

4.2. 薬剤分類セグメントダッシュボード

4.3. 薬剤分類別市場規模・予測及びトレンド分析(2021年~2033年、百万米ドル)

4.4. 非ステロイド性抗炎症薬(NSAID)

4.4.1. 非ステロイド性抗炎症薬(NSAID)市場、2021年~2033年(百万米ドル)

4.5. TNF阻害剤

4.5.1. TNF阻害剤市場、2021年~2033年(百万米ドル)

4.5.2. ヒュミラ

4.5.2.1. ヒュミラ市場、2021年~2033年(百万米ドル)

4.5.3. シンポニ

4.5.3.1. シムポニ市場、2021年~2033年(百万米ドル)

4.5.4. レミケード

4.5.4.1. レミケード市場、2021年~2033年 (百万米ドル)

4.5.5. エンブレル

4.5.5.1. エンブレル市場、2021年~2033年(百万米ドル)

4.5.6. シムジア

4.5.6.1. シムジア市場、2021年~2033年(百万米ドル)

4.5.7. その他のTNF阻害剤

4.5.7.1. その他のTNF阻害剤市場、2021年~2033年(百万米ドル)

4.6. その他の薬剤クラス

4.6.1. その他の薬剤クラス市場、2021年~2033年(百万米ドル)

第5章. 強直性脊椎炎市場:流通チャネル別ビジネス分析

5.1. 流通チャネル別市場シェア、2024年及び2033年

5.2. 流通チャネルセグメントダッシュボード

5.3. 流通チャネル別市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

5.4. 病院薬局

5.4.1. 病院薬局市場、2021年~2033年(百万米ドル)

5.5. 小売薬局

5.5.1. 小売薬局市場、2021年~2033年(百万米ドル)

5.6. その他

5.6.1. その他市場、2021年~2033年 (百万米ドル)

第6章. 強直性脊椎炎市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年及び2033年

6.2. 地域別市場ダッシュボード

6.3. 市場規模と予測トレンド分析、2021年から2033年:

6.4. 北米

6.4.1. 北米強直性脊椎炎市場予測(国別、2021年~2033年)(百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 対象疾患の有病率

6.4.2.3. 規制枠組み

6.4.2.4. 償還枠組み

6.4.2.5. 米国強直性脊椎炎市場規模予測(2021年~2033年、百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国動向

6.4.3.2. 対象疾患の有病率

6.4.3.3. 規制枠組み

6.4.3.4. 償還枠組み

6.4.3.5. 米国強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国の動向

6.4.4.2. 対象疾患の有病率

6.4.4.3. 規制枠組み

6.4.4.4. 償還枠組み

6.4.4.5. メキシコ強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパ強直性脊椎炎市場規模推計と予測、2021年~2033年(百万米ドル)

6.5.2. イギリス

6.5.2.1. 主要国動向

6.5.2.2. 対象疾患有病率

6.5.2.3. 規制枠組み

6.5.2.4. 償還枠組み

6.5.2.5. 英国強直性脊椎炎市場規模予測(2021年~2033年、百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国動向

6.5.3.2. 対象疾患の有病率

6.5.3.3. 規制枠組み

6.5.3.4. 償還枠組み

6.5.3.5. ドイツ強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要な国別動向

6.5.4.2. 対象疾患の有病率

6.5.4.3. 規制枠組み

6.5.4.4. 償還枠組み

6.5.4.5. フランスにおける強直性脊椎炎市場規模予測(2021年~2033年、百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要な国別動向

6.5.5.2. 対象疾患の有病率

6.5.5.3. 規制枠組み

6.5.5.4. 償還枠組み

6.5.5.5. イタリア強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国動向

6.5.6.2. 対象疾患有病率

6.5.6.3. 規制枠組み

6.5.6.4. 償還枠組み

6.5.6.5. スペイン強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国動向

6.5.7.2. 対象疾患有病率

6.5.7.3. 規制枠組み

6.5.7.4. 償還枠組み

6.5.7.5. デンマークの強直性脊椎炎市場規模予測(2021年~2033年、百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主な国別動向

6.5.8.2. 対象疾患の有病率

6.5.8.3. 規制枠組み

6.5.8.4. 償還枠組み

6.5.8.5. スウェーデン強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主な国別動向

6.5.9.2. 対象疾患の有病率

6.5.9.3. 規制枠組み

6.5.9.4. 償還枠組み

6.5.9.5. ノルウェー強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 対象疾患の有病率

6.6.2.3. 規制枠組み

6.6.2.4. 償還枠組み

6.6.2.5. 日本の強直性脊椎炎市場規模予測(2021年~2033年、百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 規制枠組み

6.6.3.4. 償還枠組み

6.6.3.5. 中国強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.6.4. インド

6.6.4.1. 主要国動向

6.6.4.2. 対象疾患の有病率

6.6.4.3. 規制枠組み

6.6.4.4. 償還枠組み

6.6.4.5. インド強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要国動向

6.6.5.2. 対象疾患有病率

6.6.5.3. 規制の枠組み

6.6.5.4. 償還の枠組み

6.6.5.5. オーストラリアの強直性脊椎炎市場の見積もりと予測、2021年~2033年(百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要国の動向

6.6.6.2. 対象疾患の有病率

6.6.6.3. 規制枠組み

6.6.6.4. 償還枠組み

6.6.6.5. 韓国の強直性脊椎炎市場規模予測(2021年~2033年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主要な国別動向

6.6.7.2. 対象疾患の有病率

6.6.7.3. 規制枠組み

6.6.7.4. 償還枠組み

6.6.7.5. タイ強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ強直性脊椎炎市場規模予測(2021年~2033年、百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 対象疾患の有病率

6.7.2.3. 規制枠組み

6.7.2.4. 償還枠組み

6.7.2.5. ブラジル強直性脊椎炎市場規模予測(2021年~2033年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国の動向

6.7.3.2. 対象疾患の有病率

6.7.3.3. 規制の枠組み

6.7.3.4. 償還の枠組み

6.7.3.5. アルゼンチンの強直性脊椎炎市場規模予測(2021年~2033年、百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国動向

6.8.2.2. 対象疾患の有病率

6.8.2.3. 規制枠組み

6.8.2.4. 償還枠組み

6.8.2.5. 南アフリカ強直性脊椎炎市場規模予測(2021年~2033年、百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国の動向

6.8.3.2. 対象疾患の有病率

6.8.3.3. 規制枠組み

6.8.3.4. 償還枠組み

6.8.3.5. サウジアラビアの強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要国動向

6.8.4.2. 対象疾患有病率

6.8.4.3. 規制枠組み

6.8.4.4. 償還枠組み

6.8.4.5. UAE強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要な国別動向

6.8.5.2. 対象疾患の有病率

6.8.5.3. 規制枠組み

6.8.5.4. 償還枠組み

6.8.5.5. クウェート強直性脊椎炎市場規模予測(2021-2033年、百万米ドル)

第7章 競争環境

7.1. 主要企業概要

7.2. 企業別市場ポジション分析

7.3. 企業分類

7.4. 戦略マッピング

7.5. 企業プロファイル/リスト

7.5.1. アッヴィ社

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 戦略的取り組み

7.5.2. アムジェン社

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーキング

7.5.2.4. 戦略的取り組み

7.5.3. ファイザー社

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーキング

7.5.3.4. 戦略的取り組み

7.5.4. ジョンソン・エンド・ジョンソン社

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーキング

7.5.4.4. 戦略的取り組み

7.5.5. ノバルティス社

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーキング

7.5.5.4. 戦略的取り組み

7.5.6. UCB, Inc.

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーキング

7.5.6.4. 戦略的取り組み

7.5.7. イーライリリー・アンド・カンパニー

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーキング

7.5.7.4. 戦略的取り組み

7.5.8. メルク・アンド・カンパニー

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーキング

7.5.8.4. 戦略的取り組み

7.5.9. ザイダス・ライフサイエンス株式会社

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーキング

7.5.9.4. 戦略的取り組み

7.5.10. イザナ・バイオサイエンス

7.5.10.1. 概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーキング

7.5.10.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 地域別世界強直性脊椎炎市場規模(2021年~2033年、百万米ドル)

表4. 薬剤分類別世界強直性脊椎炎市場、2021年~2033年(百万米ドル)

表5. 流通チャネル別世界強直性脊椎炎市場、2021年~2033年 (百万米ドル)

表6. 北米強直性脊椎炎市場、国別、2021年~2033年(百万米ドル)

表7. 北米強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表8. 北米強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表9. 米国強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表10. 米国強直性脊椎炎市場、流通経路別、2021年~2033年 (百万米ドル)

表11. カナダ強直性脊椎炎市場、薬剤クラス別、2021年~2033年 (百万米ドル)

表12. カナダ強直性脊椎炎市場、流通チャネル別、2021年~2033年 (百万米ドル)

表13. メキシコ強直性脊椎炎市場、薬剤クラス別、2021年~2033年(百万米ドル)

表14. メキシコ強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表15. 欧州強直性脊椎炎市場、国別、2021年~2033年(百万米ドル)

表16. 欧州強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表17. 欧州強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表18. 英国強直性脊椎炎市場、薬剤分類別、2021年~2033年 (百万米ドル)

表19. イギリス強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表20. ドイツ強直性脊椎炎市場、薬剤クラス別、2021年~2033年(百万米ドル)

表21. ドイツ強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表22. フランス強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表23. フランス強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表24. イタリア強直性脊椎炎市場、薬剤クラス別、2021年~2033年(百万米ドル)

表25. イタリア強直性脊椎炎市場、流通チャネル別、2021年 – 2033年(百万米ドル)

表26. スペイン強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表27. スペイン強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表28. ノルウェー強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表29. ノルウェー強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表30. デンマーク強直性脊椎炎市場、薬剤クラス別、2021年~2033年(百万米ドル)

表31. デンマーク強直性脊椎炎市場、流通チャネル別、2021年~2033年 (百万米ドル)

表32. スウェーデン強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表33. スウェーデン強直性脊椎炎市場、流通経路別、2021年~2033年(百万米ドル)

表34. アジア太平洋強直性脊椎炎市場、国別、2021年~2033年(百万米ドル)

表35. アジア太平洋強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表36. アジア太平洋強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表37. 日本強直性脊椎炎市場、薬剤クラス別、2021年~2033年(百万米ドル)

表38. 日本強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表39. 中国強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表40. 中国強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表41. インド強直性脊椎炎市場、薬剤クラス別、2021年~2033年 (百万米ドル)

表42. インド強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表43. オーストラリア強直性脊椎炎市場、薬剤クラス別、2021年~2033年(百万米ドル)

表44. オーストラリア強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表45. 韓国強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表46. 韓国強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表47. タイ強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表48. タイ強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表49. ラテンアメリカ強直性脊椎炎市場、国別、2021年~2033年(百万米ドル)

表50. ラテンアメリカ強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表51. ラテンアメリカ強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表52. ブラジル強直性脊椎炎市場、薬剤クラス別、2021年~2033年(百万米ドル)

表53. ブラジル強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表54. アルゼンチン強直性脊椎炎市場、薬剤クラス別、2021年~2033年(百万米ドル)

表55. アルゼンチン強直性脊椎炎市場、流通チャネル別、 2021 – 2033年(百万米ドル)

表56. 中東・アフリカ強直性脊椎炎市場、国別、2021 – 2033年(百万米ドル)

表57. 中東・アフリカ強直性脊椎炎市場、薬剤分類別、2021 – 2033年(百万米ドル)

表58. 中東・アフリカ強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表59. 南アフリカ強直性脊椎炎市場、薬剤クラス別、2021年~2033年(百万米ドル)

表60. 南アフリカ強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表61. サウジアラビア強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表62. サウジアラビア強直性脊椎炎市場、流通チャネル別、2021年~2033年(百万米ドル)

表63. アラブ首長国連邦(UAE)強直性脊椎炎市場、薬剤分類別、2021年~2033年(百万米ドル)

表64. アラブ首長国連邦(UAE)強直性脊椎炎市場、流通チャネル別、2021年~2033年 (百万米ドル)

表65. クウェート強直性脊椎炎市場、薬剤分類別、2021年~2033年 (百万米ドル)

表66. クウェート強直性脊椎炎市場、流通経路別、2021年~2033年 (百万米ドル)

図表一覧

図1 強直性脊椎炎市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 治療アプローチと薬剤分類別見通し(百万米ドル)

図10 競争環境

図11 強直性脊椎炎市場の動向

図12 強直性脊椎炎市場:ポーターの5つの力分析

図13 強直性脊椎炎市場:PESTLE分析

図14 薬剤クラス別市場、2021年~2033年(百万米ドル)

図15 非ステロイド性抗炎症薬(NSAID)市場、2021年~2033年(百万米ドル)

図 16 TNF 阻害剤市場、2021 年~2033 年(百万米ドル)

図 17 ヒュミラ市場、2021 年~2033 年 (百万米ドル)

図18 シムポニ市場、2021年~2033年 (百万米ドル)

図19 レミケード市場、2021年~2033年 (百万米ドル)

図20 エンブレル市場、2021年~2033年 (百万米ドル)

図21 シムジア市場、2021年~2033年(百万米ドル)

図22 その他のTNF阻害剤市場、2021年~2033年(百万米ドル)

図23 その他の薬剤クラス市場、2021年~2033年(百万米ドル)

図24 流通チャネル市場、2021年~2033年(百万米ドル)

図25 病院薬局市場、2021年~2033年(百万米ドル)

図26 小売薬局市場、2021年~2033年(百万米ドル)

図27 その他市場、2021年~2033年(百万米ドル)

図28 強直性脊椎炎市場収益、地域別

図29 地域別市場:主なポイント

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/