産業では従来型のハードウェア中心の構成から、柔軟性の高いソフトウェア主導のセキュリティへ移行が進んでおります。これによりOTAアップグレードを通じた迅速な更新とリアルタイム保護が可能となります。AIを活用した脅威検知、強固な暗号化、安全な通信プロトコルの標準化により、車両の耐障害性とプライバシー保護が向上しております。

これらの進歩は安全性の向上に寄与するだけでなく、新たなコネクテッド機能の円滑な導入を支え、サイバーセキュリティが自動車産業の将来成長における重要な推進力となっております。

主なポイント

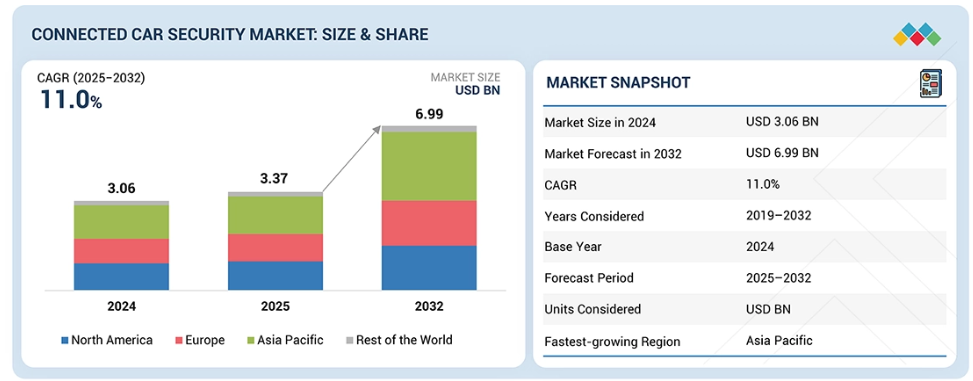

予測期間中、アジア太平洋地域が最も高い成長率を示すと予測されます。

セキュリティタイプ別では、クラウドセキュリティセグメントが15.3%という最も高いCAGRで成長すると見込まれます。

電気自動車の種類別では、FCEVセグメントが2025年から2032年にかけて最も高い成長率を示すと予測されます。

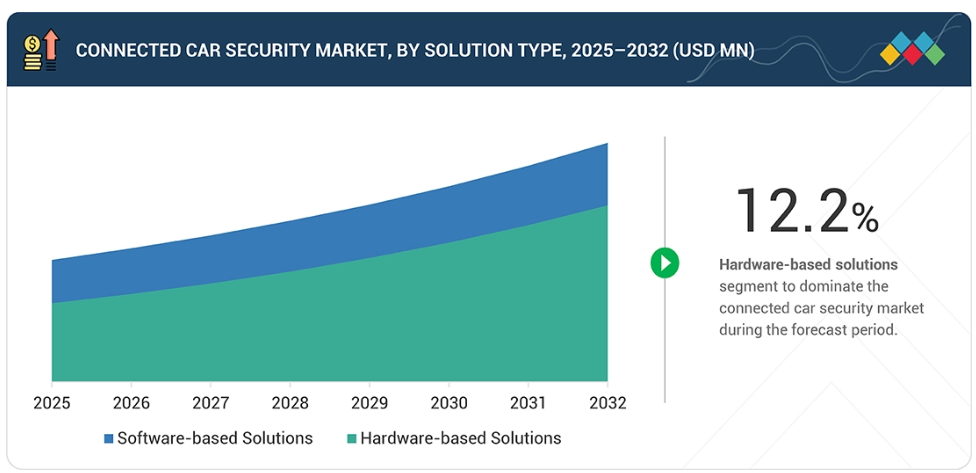

ソリューションの種類別では、ハードウェアベースのソリューションセグメントが予測期間中に市場を支配すると見込まれます。

アプリケーションの種類別では、ADASおよび自動運転システムセグメントが予測期間中に最も高い成長率を示すと予測されます。

形態別では、車載ソリューションセグメントが予測期間中に市場をリードすると予測されます。

AUMOVIO SE、NXPセミコンダクターズ、ハーマン・インターナショナル、ベクター・インフォマティックGmbH、ブラックベリー・リミテッドは、高い市場シェアと製品展開力を背景に、コネクテッドカーセキュリティ市場における主要プレイヤーとして挙げられています。

アップストリーム・セキュリティ社、トラストニック、ワイヤレス・カーなどの企業は、スタートアップや中小企業の中でも、専門的なニッチ分野で確固たる地位を築き、新興市場リーダーとしての可能性を強く示しています。

コネクテッドカーセキュリティシステムは、インターネット接続車両を、データ・ネットワーク・重要システムを標的とするサイバー攻撃から保護します。暗号化、認証、侵入検知、安全なOTAアップデートを活用し、不正アクセスや改ざんを防止します。その目的は、グローバルなサイバーセキュリティ基準を満たしつつ、接続車両間における安全でプライベートかつ信頼性の高い通信を確保することにあります。コネクテッドカーセキュリティ市場は、複数のセキュリティ種類、ソリューション種類、アプリケーション、形態、地域を網羅しています。

顧客の顧客に影響を与えるトレンドと変革

コネクテッドカーセキュリティは、接続性の高まり、規制の強化、攻撃対象領域の拡大により、OEMメーカーがソフトウェア定義型保護へと移行する中で、大きな変革期を迎えています。従来型ハードウェア主導のセキュリティは、クラウドベースのアーキテクチャ、継続的なOTA(Over-The-Air)保護、侵入検知、AI駆動型脅威分析へと移行しつつあります。この進化は、新たなサービス主導の収益モデルとより深いエコシステム統合を加速させており、長期的なレジリエンスと将来のSDV(Software-Defined Vehicle)プラットフォームにとって、スケーラブルでモジュール式のサイバーセキュリティが不可欠となっています。

市場エコシステム

コネクテッドカーセキュリティのエコシステムは、複数の参加カテゴリーが連携して推進されています。クラウド、テレマティクス、接続性プロバイダーがリアルタイムデータ交換を可能にし、サイバーセキュリティソフトウェアプロバイダーが車両システム間の安全な通信を確保します。セキュリティハードウェアメーカーは基盤となる保護チップとモジュールを供給します。ティア1およびティア2サプライヤーはこれらの技術を車両アーキテクチャに統合し、OEMは最終的な車両プラットフォームに組み込みます。これらの技術のエンドユーザーが、安全でシームレスかつインテリジェントなモビリティサービスへの需要を最終的に牽引します。

地域

予測期間中、コネクテッドカーセキュリティ市場においてアジア太平洋地域が主導的地域となる見込み

アジア太平洋地域は、予測期間中にコネクテッドカーセキュリティ市場をリードすると予想されます。同地域の成長は、コネクテッドカーおよび電気自動車の急速な普及、5GおよびV2Xネットワークの拡大、中国・日本・韓国などの国々におけるサイバーセキュリティ規制の進化によって牽引されています。さらに、強力な政府の規制、消費者意識の高まり、自動車メーカーとセキュリティプロバイダー間の提携増加が、侵入検知、暗号化、OTA保護、その他の高度なセキュリティソリューションの導入を地域全体で加速させています。

コネクテッドカーセキュリティ市場:企業評価マトリックス

コネクテッドカーセキュリティマトリックスでは、NXP Semiconductors が、強力な市場での存在感、先進的な自動車セキュリティチップ、およびグローバル OEM との深い協力関係に支えられ、スターとして際立っています。AUNOMOS SE、Vector Informatik、BlackBerry、ハーマンなどの企業も、堅牢なプラットフォームと実績のあるサイバーセキュリティ能力により、この象限で輝いています。一方、Intertek、ETAS、Trend Micro、T-Systems などの企業は、新興リーダーとして台頭しています。これらの企業は、専門的なテスト、安全なソフトウェアソリューション、パートナーシップの拡大を通じて勢いを増しており、右上の象限に進出する明確な可能性を示しています。

主要市場プレーヤー

NXP Semiconductors (Netherlands)

AUMOVIO SE (Germany)

Harman International (US)

Vector Informatik GmbH (Germany)

BlackBerry Limited (Canada)

Thales (France)

ARM Limited (UK)

WirelessCar (Sweden)

Astemo Ltd. (Japan)

Keysight Technologies (US)

最近の動向

2025年9月 : ベクター社は、車両領域全体でのクラウドベースの展開と更新を可能にするスケーラブルなソフトウェア定義システムプラットフォーム「SDx Cloud」を発表いたしました。

2025年8月 : トラストニック社は、世界中のデバイスメーカーのサイバーセキュリティを強化する先進的な信頼実行環境(TEE)「Kinibi 700a」を発表いたしました。Kinibi 700aは、障害注入対策、暗号強化、ポスト量子暗号のサポートを特徴としています。新OS「Kinibi OS」はASPICEおよびISO 9001規格に準拠し、製品品質への取り組みを保証します。

2025年3月:AUTOCRYPTはインド対応のV2Xセキュリティ認証システムを立ち上げ、北米、ヨーロッパ、中国、韓国、インドにおけるV2X規格を包括的にサポートする唯一の企業となりました。本リリースにより、インドにおけるスマートモビリティおよびスマートシティ構想の進展を背景に、同社のグローバルな存在感が強化されました。

2024年12月:Upstream Securityは、予測分析を通じて自動車メーカーの保証請求およびリコールコストの最小化を支援する、AI駆動型プロアクティブ車両品質検出ソリューションを発表いたしました。

2024年12月:Thalesは先進車両アクセスソリューションを発表いたしました。新製品にはスマートフォンアクセス用デジタルカーキーが含まれ、代替アクセス手段としてNFC CARdキーを採用しております。

2024年5月:自動車サイバーセキュリティの世界的リーダーであるプラキシディティエックスは、ソフトウェア定義車両(SDV)およびサプライヤー向けの複雑なセキュリティ課題に対処するDevSecOpsプラットフォームを発表しました。このプラットフォームには、自動車メーカー向けにプラキシディティエックスが10年間にわたり培ってきたサイバーセキュリティ技術とサービスが統合されています。

2023年12月:CES 2024において、ブラックベリーはエコシステムパートナーとのデモを通じて、コネクテッド車両データプラットフォーム「BlackBerry IVY」を展示しました。本プラットフォームはAI駆動型自動車サービスの迅速な開発を可能にし、自動車メーカーが新たなインサイトに基づく機能を導入することで差別化を図り、コネクテッドカーの収益化を支援します。

2023年5月:T-Systemsは、車両ソフトウェア更新とデータ伝送を保護するセキュアなOTAフレームワークを導入し、UNECE R155およびISO/SAE 21434規格への継続的な準拠を確保しました。

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 市場セグメンテーション及び地域範囲 26

1.3.2 対象範囲及び除外範囲 26

1.4 対象期間 27

1.5 対象通貨 27

1.6 ステークホルダー 27

2 調査方法論 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 主要な二次情報源 30

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 主要な参加者 33

2.1.2.2 主要な産業インサイト 33

2.2 市場分析とデータ三角測量 33

2.3 市場規模の推定 34

2.3.1 トップダウンアプローチ 35

2.4 市場予測 36

2.5 調査の前提条件 37

2.6 調査の限界 38

3 エグゼクティブサマリー 39

3.1 主な知見と市場のハイライト 39

3.2 主要市場参加者:共有される知見と戦略的展開 40

3.3 市場を形成する破壊的トレンド 42

3.4 高成長セグメントと新興フロンティア 43

3.5 概要:世界市場規模、成長率、および予測 44

4 プレミアムインサイト 45

4.1 コネクテッドカーセキュリティ市場におけるプレイヤーにとっての魅力的な機会 45

4.2 セキュリティタイプ別コネクテッドカーセキュリティ市場 45

4.3 電気自動車種類別コネクテッドカーセキュリティ市場 46

4.4 コネクテッドカーセキュリティ市場、形態別 46

4.5 コネクテッドカーセキュリティ市場、用途別 47

4.6 コネクテッドカーセキュリティ市場、ソリューションの種類別 47

4.7 コネクテッドカーセキュリティ市場、地域別 48

5 市場概要 49

5.1 はじめに 49

5.2 市場動向 50

5.2.1 推進要因 50

5.2.1.1 テレマティクスおよびV2Xによる車両の接続性向上 50

5.2.1.2 世界的な自動車サイバーセキュリティ規制への義務的遵守 51

5.2.1.3 コネクテッドカーおよび自動運転車に対するサイバー攻撃の増加 52

5.2.2 抑制要因 53

5.2.2.1 セキュリティアップグレードを複雑化するレガシーECUおよび車両アーキテクチャ 53

5.2.2.2 高い実装および統合コスト 53

5.2.3 機会 54

5.2.3.1 マネージドセキュリティサービスおよび車両向けSOCの成長 54

5.2.3.2 セキュアなOTAおよびライフサイクル管理に対する需要の高まり 54

5.2.3.3 V2Xおよび5Gネットワークには強力なPKIベースのセキュリティが必要 55

5.2.4 課題 55

5.2.4.1 進化するサイバー脅威が長期的な保護を阻害する 55

5.2.4.2 安全上重要な機能を損なうことなく誤検知を最小限に抑える 56

5.3 未充足ニーズと空白領域 57

5.3.1 コネクテッドカーセキュリティ市場における未解決のニーズ 57

5.3.2 未開拓の機会領域 57

5.4 相互接続された市場とセクター横断的な機会 58

5.4.1 相互接続された市場 58

5.4.2 セクター横断的な機会 58

5.5 ティア1/2/3プレイヤーによる戦略的動き 59

5.5.1 主要な動きと戦略的焦点 59

6 産業動向 60

6.1 ポーターの5つの力分析 60

6.1.1 新規参入者の脅威 61

6.1.2 代替品の脅威 61

6.1.3 供給者の交渉力 61

6.1.4 購入者の交渉力 62

6.1.5 競争の激しさ 62

6.2 マクロ経済の見通し 62

6.2.1 はじめに 62

6.2.2 GDPの動向と予測 63

6.2.3 世界のコネクテッドカー産業の動向 63

6.2.3.1 ソフトウェア定義車両時代への移行 63

6.2.3.2 自律移動を実現する接続性 64

6.2.3.3 スマートモビリティの基盤構築に向けたV2X(Vehicle-to-everything) 64

6.2.3.4 ソフトウェア主導時代における車両アーキテクチャの進化 65

6.2.3.5 現代のモビリティにおけるパーソナライゼーションとコネクテッド体験 65

6.2.4 世界の自動車・輸送産業の動向 65

6.2.4.1 急速だが不均一なEVの普及と市場シェア拡大 65

6.2.4.2 バッテリーパックのコスト低下とセル供給過剰が経済性を再構築 66

6.2.4.3 大型車・商用車の電動化(および選択的な水素利用)が不均一に加速 66

6.2.4.4 ADASの普及、高度な自動運転への着実な進展、およびパイロットロボタクシー導入の増加 67

6.2.4.5 半導体サイクル、供給の回復力、および産業政策が自動車サプライチェーンを再構築 67

6.3 サプライチェーン分析 68

6.4 エコシステム分析 69

6.5 価格分析 72

6.5.1 用途別参考価格 72

6.5.2 セキュリティタイプ別参考価格 72

6.5.3 地域別参考価格 73

6.6 貿易分析 73

6.6.1 輸入シナリオ 73

6.6.2 輸出シナリオ 75

6.7 主要会議・イベント(2025年~2026年) 76

6.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 76

6.9 投資・資金調達シナリオ 77

6.10 ケーススタディ分析 78

6.10.1 コンチネンタル社、接続されたECUを保護しデータ交換を安全化するための車載サイバーセキュリティフレームワークを開発 78

6.10.2 ボッシュ社は、外部アクセスを制御し、車両通信のセキュリティを強化するため、セキュアゲートウェイモジュールを導入しました 79

6.10.3 ハーマンは、接続された車両フリートのサイバーリスクを監視・軽減するため、クラウドベースの脅威検知を実現しました。 79

6.10.4 APTIV、無線更新およびデータ転送を保護するためのエンドツーエンドのサイバーセキュリティアーキテクチャを導入 80

6.10.5 NXP、データを暗号化し、ECU 通信の安全性を確保する自動車用ハードウェアセキュリティモジュールを導入 80

6.10.6 UPSTREAM社は、脅威検知とインシデント対応のためのクラウド分析を活用し、車両フリートの運用を保護しました。 81

6.10.7 ARGUS社は、悪意のあるトラフィックを識別・遮断するためのネットワーク侵入検知・防止システムを開発しました。 81

6.10.8 ブラックベリーQNX社は、安全性が極めて重要な自動車ソフトウェアをサポートするセキュアなオペレーティングシステムの基盤を提供しております 82

6.11 アメリカ2025年関税 82

6.11.1 はじめに 82

6.11.2 主な関税率 83

6.11.2.1 主要製品関連関税 84

6.11.3 価格影響分析 84

6.11.4 国・地域への影響 85

6.11.4.1 アメリカ 85

6.11.4.2 ヨーロッパ 86

6.11.4.3 アジア太平洋地域 86

6.11.5 最終用途産業への影響 86

7 顧客環境と購買行動 88

7.1 意思決定プロセス 88

7.2 購買関係者および購買評価基準 89

7.2.1 購買プロセスにおける主要関係者 89

7.2.2 購買基準 90

7.3 導入障壁と内部課題 91

7.4 様々なエンドユーザー産業における未充足ニーズ 92

7.5 市場の収益性 92

7.6 収益の可能性 93

7.7 コストの動向 93

7.8 主要アプリケーションにおけるマージンの機会 93

8 技術、特許、デジタル、

およびAI導入による戦略的破壊 94

8.1 特許分析 94

8.1.1 はじめに 94

8.1.2 LGエレクトロニクスに付与された特許一覧 98

8.1.3 インテル社に付与された特許一覧 99

8.1.4 サムスン電子に付与された特許一覧 100

8.2 生成AIがコネクテッドカーセキュリティ市場に与える影響 101

8.3 主要な新興技術 102

8.3.1 車両セキュリティ運用センター(VSOC) 102

8.3.2 侵入検知・防止システム 103

8.3.3 セキュア通信プロトコル 103

8.3.4 暗号化と暗号技術 103

8.3.5 ハードウェアセキュリティモジュール(HSMS) 104

8.3.6 トラステッドプラットフォームモジュール(TPMS) 104

8.3.7 アイデンティティおよびアクセス管理(IAM) 105

8.4 補完的技術 105

8.4.1 クラウドおよびエッジベースの車両セキュリティ 105

8.4.2 AI/ML駆動型侵入検知および対応 106

8.4.3 V2Xおよびデータ完全性のためのブロックチェーン 107

8.4.4 ドライバー及び車両アクセス向け生体認証 107

8.5 技術/製品ロードマップ 108

8.5.1 短期(2025~2027年):基盤構築及び初期商用化 108

8.5.2 中期(2027年~2030年):拡大と標準化 108

8.5.3 長期(2030年以降):大規模商用化と変革 108

8.6 コネクテッドカー市場における技術開発(OEM別)

109

9 規制環境 111

9.1 規制環境 111

9.1.1 規制機関、政府機関、その他の組織 111

9.2 地域別規制 115

9.2.1 北米 115

9.2.2 ヨーロッパ 116

9.2.3 アジア太平洋地域 117

10 コネクテッドカーセキュリティ市場(用途別) 118

10.1 はじめに 118

10.2 テレマティクス制御ユニット(TCU) 119

10.2.1 コネクティッドサービスとリアルタイム車両モニタリングの統合拡大が市場を牽引 119

10.3 インフォテインメントシステム 120

10.3.1 インフォテインメントアーキテクチャの複雑化が市場を牽引 120

10.4 ADAS および自動運転システム 122

10.4.1 ADAS および自動運転システムのサイバーセキュリティ強化の必要性が市場を牽引 122

10.5 通信モジュール 123

10.5.1 無線更新(OTA)、遠隔診断、予知保全、コネクテッドサービスプラットフォームの普及拡大が市場を牽引 123

11 電気自動車の種類別コネクテッドカーセキュリティ市場 125

11.1 はじめに 125

11.2 BEV 126

11.2.1 BEVにおける強力なエンドポイント保護とセキュアな通信フレームワークが市場を牽引 126

11.3 PHEV 127

11.3.1 ソフトウェア依存性の拡大がサイバーセキュリティリスクを増加させ、市場を牽引する 127

11.4 HEV 129

11.4.1 車両間通信および車両インフラ間通信チャネルの保護に注力し、市場を促進 129

11.5 燃料電池車(FCEV) 130

11.5.1 FCEVのクラウド基盤への依存が市場を牽引する 130

12 コネクテッドカーセキュリティ市場(形態別) 132

12.1 はじめに 132

12.2 車載ソリューション 133

12.2.1 高度なエンドポイント保護、侵入検知、セキュアな更新、および回復力のある通信フレームワークの急速な採用が市場を牽引 133

12.3 外部クラウドサービス 134

12.3.1 電子制御ユニットおよびテレマティクスへの車両依存度の高まりが市場を牽引 134

13 セキュリティ種類別コネクテッドカーセキュリティ市場 136

13.1 はじめに 136

13.2 エンドポイントセキュリティ 137

13.2.1 市場拡大を促進するデバイス認証、侵入検知、暗号化、データ完全性への焦点 137

13.3 アプリケーションセキュリティ 138

13.3.1 データ侵害に対するアプリケーション保護の必要性が市場を牽引 138

13.4 ネットワークセキュリティ 140

13.4.1 高度な暗号化、侵入検知システム、およびセキュアゲートウェイの統合の必要性が市場を牽引 140

13.5 クラウドセキュリティ 141

13.5.1 OTAアップデートおよびリアルタイムナビゲーションにおけるクラウドへの依存度増加が市場を牽引 141

14 コネクテッドカーセキュリティ市場(ソリューションタイプ別) 143

14.1 はじめに 143

14.2 ソフトウェアベースのソリューション 144

14.2.1 テレマティクス、クラウド接続性、ADAS、V2X通信の普及が成長を促進 144

14.3 ハードウェアベースのソリューション 145

14.3.1 不正アクセス、改ざん、システム操作の防止ニーズが市場を後押し 145

15 コネクテッドカーセキュリティ市場:地域別 147

15.1 はじめに 148

15.2 アジア太平洋地域 149

15.2.1 アジア太平洋地域:マクロ経済見通し 150

15.2.2 中国 154

15.2.2.1 コネクテッド車両に対する厳格なデータ規制の実施が市場を牽引 154

15.2.3 日本 155

15.2.3.1 デジタルシフトに伴うコネクテッドカーセキュリティ強化への注力が市場を促進 155

15.2.4 インド 157

15.2.4.1 コネクテッドモビリティのサイバーセキュリティコンプライアンスの迅速な対応が必要で、需要を促進する 157

15.2.5 韓国 159

15.2.5.1 コネクテッド車両に対する厳格なデータ規制の施行に重点を置き、市場を促進する 159

15.2.6 その他のアジア太平洋地域 161

15.3 ヨーロッパ 163

15.3.1 ヨーロッパ:マクロ経済見通し 163

15.3.2 英国 166

15.3.2.1 市場拡大に向けたコネクテッド車両向け新たなサイバーセキュリティ基準の必要性 166

15.3.3 ドイツ

168

15.3.3.1 新車に対するCSMSおよびSUMSのコンプライアンス強化に注力し、市場を牽引する 168

15.3.4 フランス 170

15.3.4.1 UNECEサイバーセキュリティ要件の厳格な施行により市場を促進する 170

15.3.5 スペイン 172

15.3.5.1 イノベーションと急速な技術進歩による市場牽引 172

15.3.6 イタリア 173

15.3.6.1 スマートモビリティにおけるサイバーセキュリティ統合の加速化による市場牽引の必要性 173

15.3.7 その他のヨーロッパ 175

15.4 北米 177

15.4.1 北米:マクロ経済見通し 177

15.4.2 アメリカ 181

15.4.2.1 国家安全保障ルールの強化に注力し、市場を牽引 181

15.4.3 カナダ 183

15.4.3.1 包括的なガイダンスによるコネクテッドカーのセキュリティ強化の必要性が市場を後押し 183

15.4.4 メキシコ 184

15.4.4.1 自動車産業におけるサイバーセキュリティの重要性に対する認識の高まりが市場を牽引 184

15.5 その他の地域 186

15.5.1 その他の地域:マクロ経済見通し 186

15.5.2 イラン 189

15.5.2.1 安全な接続性への注力が需要を牽引 189

15.5.3 南アフリカ 191

15.5.3.1 コネクテッドモビリティの普及拡大が市場を牽引 191

16 競争環境 193

16.1 主要プレイヤー戦略/勝利の権利、2022–2024 193

16.2 市場シェア分析、2024 195

16.3 収益分析、2020–2024 197

16.4 ブランド比較 198

16.5 企業評価と財務指標 199

16.6 企業評価マトリックス:主要プレイヤー、2024年 200

16.6.1 スター企業 200

16.6.2 新興リーダー 200

16.6.3 主要プレイヤー 200

16.6.4 参加企業 201

16.6.5 企業フットプリント:主要プレイヤー、2024年 202

16.6.5.1 企業フットプリント 202

16.6.5.2 地域別フットプリント 202

16.6.5.3 ソリューション種類別フットプリント 203

16.6.5.4 セキュリティ種類別フットプリント 205

16.7 企業評価マトリックス:スタートアップ/中小企業、2024年 206

16.7.1 先進的企業 206

16.7.2 対応力のある企業 206

16.7.3 ダイナミックな企業 206

16.7.4 スタート地点 206

16.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 208

16.7.5.1 主要スタートアップ企業/中小企業の詳細リスト 208

16.7.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 209

16.8 競争環境 210

16.8.1 製品発売/機能強化 210

16.8.2 取引事例 211

17 企業プロファイル 215

17.1 主要プレイヤー 215

17.1.1 AUMOVIO SE 215

17.1.1.1 事業概要 215

17.1.1.2 提供製品・ソリューション・サービス 216

17.1.1.3 最近の動向 218

17.1.1.3.1 製品発表・機能強化 218

17.1.1.3.2 取引事例 218

17.1.1.3.3 事業拡大 219

17.1.1.4 MnMの見解 220

17.1.1.4.1 主な強み 220

17.1.1.4.2 戦略的選択 220

17.1.1.4.3 弱みと競合上の脅威 220

17.1.2 ブラックベリー・リミテッド 221

17.1.2.1 事業概要 22117.1.2.2 提供製品・ソリューション・サービス 22217.1.2.3 最近の動向 22317.1.2.3.1 製品発表・機能強化 22317.1.2.3.2 取引 22417.1.2.4 MnMの見解 22517.1.2.4.1 主な強み 22517.1.2.4.2 戦略的選択 22517.1.2.4.3 弱みと競合上の脅威 22517.1.3 ベクター・インフォマティック社 22617.1.3.1 事業概要 22617.1.3.2 提供製品・ソリューション・サービス 22617.1.3.3 最近の動向 22817.1.3.3.1 製品発売・機能強化 22817.1.3.3.2 取引実績 22817.1.3.4 MnMの見解 22917.1.3.4.1 主な強み 22917.1.3.4.2 戦略的選択 22917.1.3.4.3 弱みと競合上の脅威 229

17.1.4 NXP SEMICONDUCTORS 230

17.1.4.1 事業概要 230

17.1.4.2 提供製品・ソリューション・サービス 231

17.1.4.3 最近の動向 232

17.1.4.3.1 取引 232

17.1.4.4 MnMの見解 233

17.1.4.4.1 主な強み 233

17.1.4.4.2 戦略的選択 233

17.1.4.4.3 弱みと競合上の脅威 233

17.1.5 ハーマン・インターナショナル 234

17.1.5.1 事業概要 234

17.1.5.2 提供製品・ソリューション・サービス 235

17.1.5.3 最近の動向 235

17.1.5.3.1 取引 235

17.1.5.4 MnMの見解 236

17.1.5.4.1 主な強み 236

17.1.5.4.2 戦略的選択 236

17.1.5.4.3 弱みと競合上の脅威 237

17.1.6 UPSTREAM SECURITY LTD. 238

17.1.6.1 事業概要 238

17.1.6.2 提供製品・ソリューション・サービス 238

17.1.6.3 最近の動向 239

17.1.6.3.1 製品発売・機能強化 239

17.1.6.3.2 取引実績 239

17.1.7 アステモ株式会社 240

17.1.7.1 事業概要 240

17.1.7.2 提供製品・ソリューション・サービス 240

17.1.7.3 最近の動向 241

17.1.7.3.1 取引実績 241

17.1.7.3.2 事業拡大 241

17.1.8 トラストニック 242

17.1.8.1 事業概要 242

17.1.8.2 提供製品・ソリューション・サービス 242

17.1.8.3 最近の動向 243

17.1.8.3.1 製品発売・機能強化 243

17.1.8.3.2 取引事例 244

17.1.9 KPIT 245

17.1.9.1 事業概要 245

17.1.9.2 提供製品・ソリューション・サービス 246

17.1.9.3 最近の動向 247

17.1.9.3.1 取引 247

17.1.10 タレス 248

17.1.10.1 事業概要 248

17.1.10.2 提供製品・ソリューション・サービス 249

17.1.10.3 最近の動向 250

17.1.10.3.1 製品の発売・機能強化 250

17.1.10.3.2 取引 250

17.1.11 T-SYSTEMS INTERNATIONAL GMBH 251

17.1.11.1 事業概要 251

17.1.11.2 提供製品・ソリューション・サービス 251

17.1.11.3 最近の動向 252

17.1.11.3.1 製品発売・機能強化 252

17.1.11.3.2 取引実績 253

17.1.12 オートクリプト株式会社 254

17.1.12.1 事業概要 254

17.1.12.2 提供製品・ソリューション・サービス 254

17.1.12.3 最近の動向 256

17.1.12.3.1 製品の発売・機能強化 256

17.1.12.3.2 取引 257

17.2 その他の企業 258

17.2.1 ARM リミテッド 258

17.2.2 トレンドマイクロ株式会社 259

17.2.3 ETAS 260

17.2.4 キーサイト・テクノロジー 261

17.2.5 インターテック・グループ PLC 262

17.2.6 デバイス・オーソリティ 263

17.2.7 セキュネット・セキュリティ・ネットワークス社 264

17.2.8 トリリウム・セキュア社 265

17.2.9 ワイヤレスカー社 266

17.2.10 カランバ・セキュリティ社 267

17.2.11 インタートラスト・テクノロジー・コーポレーション 268

17.2.12 ガードノックス 269

17.2.13 タタ・エルクシー 270

18 付録 271

18.1 ディスカッションガイド 271

18.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 274

18.3 カスタマイズオプション 276

18.4 関連レポート 276

18.5 著者詳細 277

表1 2020年~2024年の米ドル為替レート 27

表2 因子分析 36

表3 ポーターの5つの力によるコネクテッドカーセキュリティ市場への影響 61

表4 市場エコシステムにおけるプレイヤーの役割 70

表5 コネクテッドカーセキュリティシステムの参考価格(用途別、2024年、米ドル) 72

表6 コネクテッドカーセキュリティシステムの参考価格(セキュリティタイプ別、2024年、米ドル) 73

表7 コネクテッドカーセキュリティシステムの地域別参考価格、

2024年(米ドル) 73

表8 HSコード8537準拠製品の輸入データ、国別、

2020年~2024年(百万米ドル) 74

表9 HSコード8537準拠製品の輸出データ(国別、

2020–2024年(百万米ドル)) 75

表10 主要会議・イベント(2025~2026年) 76

表11 アメリカによる調整済み相互関税率 83

表12 コネクテッドカーセキュリティへの関税影響 84

表13 価格変動(最終用途別)および影響を受ける企業 85

表14 最終用途産業別関税の影響 87

表15 主要用途別購買プロセスへのステークホルダーの影響度(%) 89

表16 主要用途における主要購買基準 90

表17 コネクテッドカーセキュリティ市場:エンドユーザーにおける未充足ニーズ 92

表18 主要特許(2020年~2025年) 95

表19 LG電子社に付与された特許一覧(2020年~2025年) 98

表20 インテル社に付与された特許一覧(2020-2025年) 99

表21 サムスン電子に付与された特許一覧(2020-2025年) 100

表22 コネクテッドカーセキュリティ市場におけるAIの採用状況:主要動向、

OEM別 101

表23 コネクテッドカー市場における技術開発動向、OEM別 109

表24 北米:規制機関、政府機関、その他の組織 111

表25 ヨーロッパ:規制機関、政府機関、その他の組織

112

表26 アジア太平洋地域:規制機関、政府機関、その他の組織 113

表27 北米:コネクテッドカーのサイバーセキュリティおよび安全な車両インフラを支援する政策と取り組み 115

表28 ヨーロッパ:コネクテッドカーのサイバーセキュリティ及び安全な車両インフラを支援する政策と取り組み 116

表29 アジア太平洋地域:コネクテッドカーのサイバーセキュリティおよび安全な車両インフラを支援する政策と取り組み 117

表30 コネクテッドカーセキュリティ市場、用途別、

2019年~2024年(百万米ドル) 119

表31 コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万米ドル) 119

表32 テレマティクス制御ユニット(TCU):コネクテッドカーセキュリティ市場、

地域別、2019–2024年 (百万米ドル) 120

表33 テレマティクス制御ユニット(TCU):コネクテッドカーセキュリティ市場、

地域別、2025–2032年(百万米ドル) 120

表34 インフォテインメントシステム:コネクテッドカーセキュリティ市場、地域別、2019年~2024年(百万米ドル) 121

表35 インフォテインメントシステム:コネクテッドカーセキュリティ市場、地域別、2025年~2032年 (百万米ドル) 121

表36 ADASおよび自動運転システム:コネクテッドカーセキュリティ市場、地域別、2019–2024年(百万米ドル) 122

表37 ADASおよび自動運転システム:コネクテッドカーセキュリティ市場、地域別、2025年~2032年(百万米ドル) 122

表38 通信モジュール:コネクテッドカーセキュリティ市場、地域別、2019年~2024年(百万米ドル) 123

表39 通信モジュール:コネクテッドカーセキュリティ市場、地域別、2025年~2032年(百万米ドル) 123

表40 コネクテッドカーセキュリティ市場:電気自動車の種類別、

2019年~2024年(百万米ドル) 126

表41 コネクテッドカーセキュリティ市場:電気自動車の種類別、

2025–2032年(百万米ドル) 126

表42 BEV:コネクテッドカーセキュリティ市場:地域別、

2019–2024年(百万米ドル) 127

表43 BEV:コネクテッドカーセキュリティ市場、地域別、

2025–2032年(百万米ドル) 127

表44 PHEV:コネクテッドカーセキュリティ市場、地域別、

2019–2024年(百万米ドル) 128

表45 PHEV:コネクテッドカーセキュリティ市場、地域別、

2025–2032年(百万米ドル) 128

表46 HEV:コネクテッドカーセキュリティ市場、地域別、

2019–2024年(百万米ドル) 129

表47 HEV:コネクテッドカーセキュリティ市場、地域別、

2025–2032年(百万米ドル) 129

表48 FCEV:コネクテッドカーセキュリティ市場、地域別、

2019–2024年(百万米ドル) 130

表49 FCEV:コネクテッドカーセキュリティ市場、地域別、

2025–2032年(百万米ドル) 130

表50 コネクテッドカーセキュリティ市場、形態別、2019–2024年(百万米ドル) 133

表51 コネクテッドカーセキュリティ市場、形態別、2025–2032年(百万米ドル) 133

表52 車載ソリューション:コネクテッドカーセキュリティ市場、地域別、

2019–2024年(百万米ドル) 134

表53 車載ソリューション:コネクテッドカーセキュリティ市場、地域別、

2025–2032年(百万米ドル) 134

表54 外部クラウドサービス:コネクテッドカーセキュリティ市場、地域別、2019–2024年(百万米ドル) 135

表55 外部クラウドサービス:コネクテッドカーセキュリティ市場、地域別、2025–2032年(百万米ドル) 135

表56 コネクテッドカーセキュリティ市場:セキュリティ種類別、

2019年~2024年(百万米ドル) 136

表57 コネクテッドカーセキュリティ市場:セキュリティ種類別、

2025年~2032年 (百万米ドル) 137

表58 エンドポイントセキュリティ:コネクテッドカーセキュリティ市場、地域別、

2019–2024年(百万米ドル) 138

表59 エンドポイントセキュリティ:コネクテッドカーセキュリティ市場、地域別、

2025–2032年(百万米ドル) 138

表60 アプリケーションセキュリティ:コネクテッドカーセキュリティ市場、地域別、

2019–2024年(百万米ドル) 139

表61 アプリケーションセキュリティ:コネクテッドカーセキュリティ市場、地域別、

2025–2032年(百万米ドル) 139

表62 ネットワークセキュリティ:コネクテッドカーセキュリティ市場、地域別、

2019–2024年(百万米ドル) 140

表63 ネットワークセキュリティ:コネクテッドカーセキュリティ市場、地域別、

2025–2032年(百万米ドル) 140

表64 クラウドセキュリティ:コネクテッドカーセキュリティ市場、地域別、

2019–2024年(百万米ドル) 141

表65 クラウドセキュリティ:コネクテッドカーセキュリティ市場、地域別、

2025–2032年(百万米ドル) 142

表66 コネクテッドカーセキュリティ市場、ソリューションの種類別、

2019–2024年(百万米ドル) 143

表67 コネクテッドカーセキュリティ市場、ソリューションの種類別、

2025–2032年(百万米ドル) 144

表68 ソフトウェアベースのソリューション:コネクテッドカーセキュリティ市場、地域別、2019年~2024年(百万米ドル) 144

表69 ソフトウェアベースのソリューション:コネクテッドカーセキュリティ市場、地域別、2025年~2032年 (百万米ドル) 145

表 70 ハードウェアベースのソリューション:コネクテッドカーセキュリティ市場、地域別、2019年~2024年 (百万米ドル) 146

表71 ハードウェアベースのソリューション:コネクテッドカーセキュリティ市場、地域別、2025年~2032年(百万米ドル) 146

表72 コネクテッドカーセキュリティ市場:地域別、2019年~2024年(百万米ドル) 149

表73 コネクテッドカーセキュリティ市場:地域別、2025年~2032年(百万米ドル) 149

表74 アジア太平洋地域:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2019年~2024年(百万米ドル) 151

表75 アジア太平洋地域:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025年~2032年(百万米ドル) 152

表76 アジア太平洋地域:コネクテッドカーセキュリティ市場、用途別、

2019–2024年(百万米ドル) 152

表77 アジア太平洋地域:コネクテッドカーセキュリティ市場、用途別、

2025–2032年 (百万米ドル) 152

表78 アジア太平洋地域:コネクテッドカーセキュリティ市場、国・地域別、

2019年~2024年(百万米ドル) 153

表79

アジア太平洋地域:コネクテッドカーセキュリティ市場、国・地域別、

2025–2032年(百万米ドル) 153

表80 中国:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2019–2024年(百万米ドル) 154

表81 中国:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025–2032年(百万米ドル) 154

表82 中国:コネクテッドカーセキュリティ市場、用途別、

2019–2024年(百万米ドル) 155

表83 中国:コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万米ドル) 155

表84 日本:コネクテッドカーセキュリティ市場、セキュリティの種類別、

2019年~2024年(百万米ドル) 156

表85 日本:コネクテッドカーセキュリティ市場、セキュリティの種類別、

2025–2032年(百万米ドル) 156

表86 日本:コネクテッドカーセキュリティ市場、アプリケーション別、

2019–2024年(百万米ドル) 156

表87 日本:コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万米ドル) 157

表88 インド:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2019年~2024年(百万米ドル) 157

表89 インド:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025年~2032年(百万米ドル) 158

表90 インド:コネクテッドカーセキュリティ市場、用途別、

2019年~2024年(百万米ドル) 158

表91 インド:コネクテッドカーセキュリティ市場、用途別、

2025年~2032年(百万米ドル) 158

表92 韓国:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2019年~2024年(百万米ドル) 159

表93 韓国:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025–2032年(百万米ドル) 159

表94 韓国:コネクテッドカーセキュリティ市場、用途別、

2019年~2024年(百万米ドル) 160

表95 韓国:コネクテッドカーセキュリティ市場、用途別、

2025年~2032年 (百万米ドル) 160

表 96 アジア太平洋地域その他:コネクテッドカーセキュリティ市場、セキュリティタイプ別、2019年~2024年 (百万米ドル) 161

表97 アジア太平洋地域その他:コネクテッドカーセキュリティ市場、セキュリティタイプ別、2025–2032年(百万米ドル) 161

表98 アジア太平洋地域その他:コネクテッドカーセキュリティ市場、用途別、2019年~2024年(百万米ドル) 162

表99 アジア太平洋地域その他:コネクテッドカーセキュリティ市場、用途別、2025年~2032年 (百万米ドル) 162

表100 ヨーロッパ:コネクテッドカーセキュリティ市場、セキュリティタイプ別、

2019–2024年(百万米ドル) 164

表101 ヨーロッパ:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025–2032年(百万米ドル) 164

表102 ヨーロッパ:コネクテッドカーセキュリティ市場、アプリケーション別、

2019–2024年(百万米ドル) 165

表103 ヨーロッパ:コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万米ドル) 165

表104 ヨーロッパ:コネクテッドカーセキュリティ市場、国・地域別、

2019–2024年 (百万米ドル) 166

表105 ヨーロッパ:コネクテッドカーセキュリティ市場、国・地域別、

2025–2032年(百万米ドル) 166

表106 英国:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2019–2024年(百万米ドル) 167

表107 英国:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025–2032年(百万米ドル) 167

表108 英国:コネクテッドカーセキュリティ市場、用途別、

2019–2024年(百万米ドル) 167

表109 英国:コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万米ドル) 168

表110 ドイツ:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2019–2024年(百万米ドル) 168

表111 ドイツ:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025–2032年 (百万米ドル) 169

表112 ドイツ:コネクテッドカーセキュリティ市場、用途別、

2019–2024年(百万米ドル) 169

表113 ドイツ:コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万米ドル) 169

表114 フランス:コネクテッドカーセキュリティ市場、セキュリティタイプ別、

2019–2024年(百万米ドル) 170

表115 フランス:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025–2032年(百万米ドル) 170

表116 フランス:コネクテッドカーセキュリティ市場、アプリケーション別、

2019–2024年 (百万米ドル) 171

表117 フランス:コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万米ドル) 171

表118 スペイン:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2019–2024年(百万米ドル) 172

表119 スペイン:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025–2032年(百万米ドル) 172

表120 スペイン:コネクテッドカーセキュリティ市場、用途別、

2019年~2024年(百万米ドル) 173

表121 スペイン:コネクテッドカーセキュリティ市場、用途別、

2025年~2032年 (百万米ドル) 173

表122 イタリア:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2019年~2024年(百万米ドル) 174

表123 イタリア:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025–2032年(百万米ドル) 174

表124 イタリア:コネクテッドカーセキュリティ市場、用途別、

2019–2024年(百万米ドル) 174

表125 イタリア:コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万米ドル) 175

表126 ヨーロッパその他地域:コネクテッドカーセキュリティ市場、セキュリティ種類別、2019–2024年(百万米ドル) 175

表127 ヨーロッパその他地域:

コネクテッドカーセキュリティ市場、セキュリティ種類別、2025年~2032年(百万米ドル) 176

表128 ヨーロッパその他地域:コネクテッドカーセキュリティ市場、アプリケーション別、

2019年~2024年(百万米ドル) 176

表129 ヨーロッパその他地域:コネクテッドカーセキュリティ市場、用途別、

2025年~2032年(百万米ドル) 176

表130 北米:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2019年~2024年(百万米ドル) 179

表131 北米:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025年~2032年 (百万米ドル) 179

表132 北米:コネクテッドカーセキュリティ市場、用途別、

2019年~2024年(百万米ドル) 179

表133 北米:コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万米ドル) 180

表134 北米:コネクテッドカーセキュリティ市場、国別、

2019–2024年(百万米ドル) 180

表135 北米:コネクテッドカーセキュリティ市場、国別、

2025–2032年(百万米ドル) 180

表136 アメリカ:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2019–2024年(百万ドル) 181

表137 アメリカ:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025–2032年(百万ドル) 181

表138 アメリカ:コネクテッドカーセキュリティ市場、用途別、

2019–2024年(百万ドル) 182

表139 アメリカ:コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万ドル) 182

表140 カナダ:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2019–2024年(百万米ドル) 183

表141 カナダ:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025–2032年 (百万米ドル) 183

表142 カナダ:コネクテッドカーセキュリティ市場、用途別、

2019–2024年(百万米ドル) 184

表143 カナダ:コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万米ドル) 184

表144 メキシコ:コネクテッドカーセキュリティ市場、セキュリティタイプ別、

2019–2024年(百万米ドル) 185

表145 メキシコ:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025–2032年(百万米ドル) 185

表146 メキシコ:コネクテッドカーセキュリティ市場、アプリケーション種類別、

2019–2024年

(百万米ドル) 185

表147 メキシコ:コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万米ドル) 186

表148 その他の地域:コネクテッドカーセキュリティ市場、セキュリティ種類別、2019年~2024年(百万米ドル) 187

表149 その他の地域:コネクテッドカーセキュリティ市場、セキュリティ種類別、2025年~2032年 (百万米ドル) 187

表150 その他の地域:コネクテッドカーセキュリティ市場、用途別、2019年~2024年(百万米ドル) 188

表151 その他の地域:コネクテッドカーセキュリティ市場、用途別、2025年~2032年(百万米ドル) 188

表152 その他の地域:コネクテッドカーセキュリティ市場、国別、

2019–2024年(百万米ドル) 188

表153 その他の地域:コネクテッドカーセキュリティ市場、国別、

2025–2032年(百万米ドル) 189

表154 イラン:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2019–2024年(百万米ドル) 189

表155 イラン:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025–2032年(百万米ドル) 190

表156 イラン:コネクテッドカーセキュリティ市場、用途別、

2019年~2024年(百万米ドル) 190

表157 イラン:コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万米ドル) 190

表158 南アフリカ:コネクテッドカーセキュリティ市場、セキュリティタイプ別、

2019–2024年 (百万米ドル) 191

表159 南アフリカ:コネクテッドカーセキュリティ市場、セキュリティ種類別、

2025–2032年(百万米ドル) 191

表160 南アフリカ:コネクテッドカーセキュリティ市場、用途別、

2019–2024年(百万米ドル) 192

表161 南アフリカ:コネクテッドカーセキュリティ市場、用途別、

2025–2032年(百万米ドル) 192

表162 主要市場ベンダーが採用した戦略の概要、2022–2024年 193

表163 コネクテッドカーセキュリティ市場:競争の度合い 196

表164 コネクテッドカーセキュリティ市場:地域別展開状況 202

表165 コネクテッドカーセキュリティ市場:ソリューションの種類別展開状況 203

表166 コネクテッドカーセキュリティ市場:アプリケーション別展開状況 204

表167 コネクテッドカーセキュリティ市場:セキュリティタイプ別展開状況 205

表168 コネクテッドカーセキュリティ市場:主要スタートアップ/中小企業 208

表169 コネクテッドカーセキュリティ市場:主要スタートアップ/中小企業の競争力ベンチマーク

209

表170 コネクテッドカーセキュリティ市場:製品リリース/機能強化(2023年5月~2025年9月) 210

表171 コネクテッドカーセキュリティ市場:取引事例(2023年5月~2025年9月) 211

表172 AUMOVIO SE:企業概要 215

表173 AUMOVIO SE:提供製品/ソリューション/サービス 216

表174 AUMOVIO SE:製品発表/機能強化 218

表175 AUMOVIO SE:取引実績 218

表176 AUMOVIO SE:事業拡大 219

表177 BLACKBERRY LIMITED:会社概要 221

表178 BLACKBERRY LIMITED:提供製品・ソリューション・サービス 222

表179 ブラックベリー・リミテッド:製品発表・機能強化 223

表180 ブラックベリー・リミテッド:取引実績 224

表181 ベクター・インフォマティックGmbH:会社概要 226

表182 ベクター・インフォマティック社:提供製品・ソリューション・サービス 226

表183 ベクター・インフォマティック社:製品発表・機能強化 228

表184 ベクター・インフォマティック社:取引実績 228

表185 NXPセミコンダクターズ:会社概要 230

表186 NXPセミコンダクターズ:提供製品・ソリューション・サービス 231

表187 NXPセミコンダクターズ:取引事例 232

表188 ハーマン・インターナショナル:会社概要 234

表189 ハーマン・インターナショナル:提供製品・ソリューション・サービス 235

表190 ハーマン・インターナショナル:取引実績 235

表191 アップストリーム・セキュリティ株式会社:会社概要 238

表192 アップストリーム・セキュリティ株式会社:提供製品・ソリューション・サービス 238

表193 アップストリーム・セキュリティ株式会社:製品発売・機能強化 239

表194 アップストリーム・セキュリティ株式会社:取引実績 239

表195 アステモ株式会社:会社概要 240

表196 アステモ株式会社:提供製品・ソリューション・サービス 240

表197 アステモ株式会社:取引実績 241

表198 アステモ株式会社:事業拡大 241

表199 トラストニック:会社概要 242

表200 トラストニック:提供製品・ソリューション・サービス 242

表201 トラストニック:製品リリース・機能強化 243

表202 トラストニック:取引実績 244

表203 KPIT:会社概要 245

表204 KPIT:提供製品・ソリューション・サービス 246

表205 KPIT:取引実績 247

表206 タレス:会社概要 248

表207 タレス:提供製品・ソリューション・サービス 249

表208 タレス:製品発表・機能強化 250

表209 タレス:取引実績 250

表210 T-SYSTEMS INTERNATIONAL GMBH:会社概要 251

表211 T-SYSTEMS INTERNATIONAL GMBH:提供製品・ソリューション・サービス 251

表212 T-SYSTEMS INTERNATIONAL GMBH: 製品発表・機能強化 252

表213 T-SYSTEMS INTERNATIONAL GMBH:取引実績 253

表214 オートクリプト株式会社:会社概要 254

表215 オートクリプト株式会社 :提供製品/ソリューション/サービス 254

表216 オートクリプト株式会社:製品発表/機能強化 256

表217 オートクリプト株式会社:取引実績 257

表218 ARMリミテッド:会社概要 258

表219 トレンドマイクロ株式会社:会社概要 259

表220 ETAS:会社概要 260

表221 キーサイト・テクノロジー:会社概要 261

表222 インターテック・グループPLC:会社概要 262

表223 デバイス・オーソリティ:会社概要 263

表224 セキュネット・セキュリティ・ネットワークスAG:会社概要 264

表225 トリリウム・セキュア:会社概要 265

表226 ワイヤレスカー:会社概要 266

表227 カランバ・セキュリティ:会社概要 267

表 228 インタートラスト・技術コーポレーション:会社概要 268

表 229 ガードノックス:会社概要 269

表 230 タタ・エルクシ:会社概要 270

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/