主なポイント

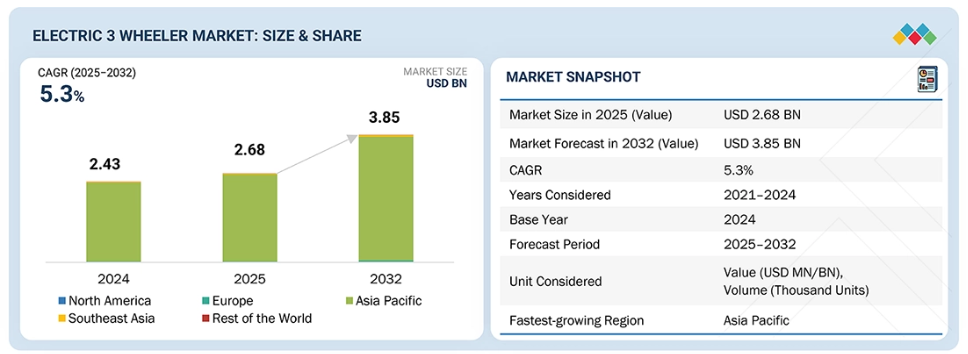

- アジア太平洋地域は2032年までに37億4,000万米ドルに達し、年平均成長率(CAGR)は5.2%と予測されています。

- 5kWh以下のセグメントは、2032年までに223,391台に達すると見込まれています。

- リチウムイオン電池は、予測期間中に10.6%のCAGRを記録すると予測されています。

- ミッドモーターセグメントは2025年に1,082,553台に達すると推定されます。

- 電動三輪車市場は、Mahindra & Mahindra Ltd. (India), YC Electric Vehicle (India), Saera Electric Auto Pvt. Ltd. (India), Piaggio Group (Italy), and Bajaj Auto Ltd. (India)などの既存企業が主導しています。

電動三輪車は、世界市場において短距離移動や都市部貨物輸送の信頼性が高く経済的な選択肢となりつつあります。その利用拡大は、特に新興国において持続可能なモビリティを推進するとともに、欧州やアフリカの都市部でも普及が進んでいます。この変化は、低いランニングコスト、拡大する都市人口、そしてよりクリーンな輸送システムを促進する政府の取り組み強化によって支えられています。

顧客に影響を与えるトレンドと変革

電気三輪車は、都市部および郊外地域における貨物物流と旅客輸送の両方において不可欠な存在となりつつあります。物流企業やシェアリングモビリティ事業者は、運用コストと排出量の削減を図りつつ日常的な利用を拡大するため、これらの車両を導入しています。これらの車両は、貨物に対する効率的なラストマイル配送と、乗客にとって手頃な短距離通勤手段を提供します。政府の優遇措置、低いメンテナンス需要、充電・バッテリー交換インフラの拡充が、より広範な導入を促進しています。フリートベースの所有モデルやファイナンス所有モデルの普及も運用効率を向上させており、貨物輸送と旅客輸送の両方において電動三輪車が最適な選択肢となっています。

市場エコシステム

本エコシステム分析では、電動三輪車市場における主要プレイヤーを明らかにします。市場は主に、原材料サプライヤー、バッテリーメーカー、OEMメーカー、パワートレインメーカー、部品メーカー、充電インフラプロバイダーによって構成されています。主要な電動三輪車OEMメーカーとしては、Mahindra & Mahindra Ltd. (India), YC Electric Vehicle (India), Saera Electric Auto Pvt. Ltd. (India), Piaggio Group (Italy), and Bajaj Auto Ltd. (India)などが挙げられます。

地域

予測期間中、アジア太平洋地域が世界の電動三輪車市場で最大の地域となる見込み

アジア太平洋地域は、人口密集型の発展途上経済圏において、日常の通勤や物資輸送に三輪車への依存度が高いことから、電動三輪車市場で最大のシェアを占めています。これに加え、都市部の汚染や燃料輸入の削減を目的とした、政府による強力な電動化支援策が後押しとなっています。同地域では三輪車が主要な移動手段として広く普及しているため、電動化への転換基盤が非常に大きく、アジア太平洋地域は生産と普及の両面で世界をリードしています。インドと中国は、積極的な電動化施策と堅調な現地生産能力に支えられ、世界の電動三輪車販売の85%以上を占めています。

アジア太平洋地域電動三輪車市場:企業評価マトリックス

マイクロクアドラントは、電動三輪車市場の主要プレイヤーに関する情報を提供し、調査結果を概説するとともに、各市場プレイヤーが事前定義されたマイクロクアドラント基準内でどの程度良好にパフォーマンスを発揮しているかを分析します。市場リーダーとして認知されているマヒンドラ&マヒンドラ社は、先進的な研究開発、全国規模の展開、トレオ、 トレオ・ゾル、e-アルファ・プラスといった多様な製品群を展開し、優れた航続距離、競争力のあるトルク、信頼性の高いバッテリーオプションを提供しています。一方、ミニ・メトロEV LLPは、強力な販売店提携、効率的な現地生産体制、そして大規模な販売台数を背景に急成長を遂げるプレイヤーとして際立っており、両社ともインドの電動三輪車市場における重要なベンチマークとなっています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Mahindra&Mahindra Ltd. (India)

YC Electric Vehicle (India)

Bajaj Auto Ltd (India)

Saera Electric Auto Pvt. Ltd. (India)

Piaggio Group (Italy)

CityLife Electric Vehicles (India)

Kinetic Green (India)

Mini Metro EV LLP (India)

Atul Auto Ltd. (India)

Terra Motors Corporation (Japan)

Lohia Auto Industries (India)

Omega Seiki Mobility (India)

最近の動向

2025年7月 : ピアッジオ社は、10.2kWhのLFPバッテリーとインテリジェントテレマティクスを搭載した「Apé E-City Ultra」を発表いたしました。航続距離は236km、ピーク出力は9.55kW、最高速度は時速55km、トルクは45Nmとなっております。

2025年7月:ピアッジオは「Apé E-City FX Maxx」を発表しました。1回の充電で174kmの航続距離を実現し、モーターの最大出力は7.4kW、トルク出力は30Nmです。

2025年2月:バジャージ・ゴーゴーは新型電動オートバイブランドで、P5009、P5012、P7012の3モデルを展開しております。命名体系において「P」は乗用車(Passenger)を、「50」と「70」はサイズを、「09」と「12」はそれぞれ9kWhと12kWhのバッテリー容量を表しております。

2024年12月:マヒンドラ・アンド・マヒンドラ社の子会社であるマヒンドラ・ラストマイル・モビリティ社(MLMML)は、Vidyut社と提携し、電気三輪車「Zor Grand」および「Treo Plus」向けにバッテリー・アズ・ア・サービス(BaaS)のファイナンスを提供しました。

2024年8月:マヒンドラ・アンド・マヒンドラ社は、150 Ah鉛蓄電池を搭載したe-Alfa Plusを発表しました。2600 rpmで1.95 kW、200 rpmで最大トルク26.9 Nmを発生し、1回の充電で100キロメートル以上の航続距離を実現します。

2024年8月:アマラ・ラジャ社はピアジオ・インディア社と提携し、同社の電気自動車向けリン酸鉄リチウム(LFP)リチウムイオン電池セルおよび充電器の開発・供給を行うとともに、今後の製品向けセルおよびバッテリーパックの開発も進めております。

2024年4月:ピアジオは、次世代ゼロエミッション車両向けに設計された新型電動エンジンの生産と、電気自動車向け部品・システムに焦点を当てた5つの産業研究・実験開発プロジェクトに、約1億1200万米ドルを投資しております。

1 はじめに 24

1.1 研究目的 24

1.2 市場定義 25

1.3 研究範囲 28

1.3.1 市場セグメンテーションと地域範囲 28

1.4 対象期間 30

1.5 対象通貨 30

1.6 ステークホルダー 31

1.7 変更点の要約 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源リスト 34

2.1.1.2 二次資料からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 一次インタビュー:需要側と供給側 36

2.1.2.2 主要な産業インサイトと一次インタビューの内訳 36

2.1.2.3 一次インタビュー参加者リスト 37

2.2 市場規模の推定 38

2.2.1 ボトムアップアプローチ 40

2.2.2 トップダウンアプローチ 40

2.3 データの三角測量 41

2.4 要因分析 43

2.5 調査の前提条件 43

2.6 調査の限界 44

3 エグゼクティブサマリー 45

3.1 主要な知見と市場のハイライト 45

3.2 主要な市場参加者:知見と戦略的展開 46

3.3 電動三輪車市場を形成する破壊的トレンド 47

3.4 高成長セグメントと新興フロンティア 48

3.5 電動三輪車における競争的ポジショニングを定義する動力・積載量最適化とバッテリー性能の整合性 49

3.6 概要:世界市場規模、成長率、および予測 50

4 プレミアムインサイト 51

4.1 電動三輪車市場におけるプレイヤーにとっての魅力的な機会 51

4.2 電動三輪車市場:モーター出力別 51

4.3 電動三輪車市場:バッテリーの種類別 52

4.4 走行距離別 電動三輪車市場 52

4.5 バッテリー容量別 電動三輪車市場 53

4.6 用途別 電動三輪車市場 53

4.7 積載量別 電動三輪車市場 54

4.8 モーターの種類別 電動三輪車市場 54

4.9 地域別 電動三輪車市場 55

5 市場概要 56

5.1 はじめに 56

5.2 市場動向 57

5.2.1 推進要因 57

5.2.1.1 低運用・保守コスト 57

5.2.1.2 政府規制、優遇措置、補助金 59

5.2.1.3 バッテリー技術の進歩とバッテリー価格の低下 63

5.2.1.4 都市交通における電動三輪車の確立された市場 67

5.2.1.5 電動三輪車の販売促進に向けた自動車メーカーおよび顧客志向の政策 68

5.2.2 抑制要因 69

5.2.2.1 充電インフラの不足 69

5.2.2.2 電動三輪車の出力、航続距離、速度の制限 69

5.2.3 機会 70

5.2.3.1 配送・物流車両事業者間の連携 70

5.2.4 課題 72

5.2.4.1 バッテリー容量の制限 72

5.2.4.2 互換性、交換性、標準化の不足 73

5.3 未充足ニーズと空白領域 75

5.3.1 小規模都市および農村地域におけるインフラの格差 75

5.3.2 電気三輪車におけるデュアルユース向けモジュラープラットフォーム 75

6 顧客環境と購買行動 76

6.1 意思決定プロセス 76

6.2 主要な利害関係者及び購買基準 76

6.2.1 乗客輸送事業者 77

6.2.2 貨物輸送事業者 77

6.2.3 購買プロセスにおける主要ステークホルダー 77

6.2.4 購買基準 78

6.3 導入障壁と内部課題 79

6.4 様々な最終用途における未充足ニーズ 80

6.5 市場の収益性 81

6.5.1 収益の可能性 81

6.5.2 コストの動向 81

6.5.3 積載容量別の利益率向上の機会 81

7 技術、特許、デジタル、

およびAI導入による戦略的変革 82

7.1 技術分析 82

7.1.1 はじめに 82

7.1.2 主要な新興技術 82

7.1.2.1 電気三輪車向けインテリジェントフリート管理システム 82

7.1.2.2 回生ブレーキシステム 83

7.1.3 補完的技術 84

7.1.3.1 太陽光発電式電気三輪車 84

7.1.3.2 交換式バッテリーシステム 85

7.1.4 関連技術 87

7.1.4.1 固体電池(SSB) 87

7.2 技術/製品ロードマップ 87

7.3 特許分析 88

7.3.1 はじめに 88

7.3.1.1 方法論 88

7.3.1.2 文書の種類 88

7.3.1.3 知見 89

7.3.1.4 特許の法的状況 89

7.3.1.5 管轄分析 90

7.3.1.6 主要出願者 90

7.3.1.7 特許リスト 91

7.4 将来の応用 93

7.4.1 サービスとしてのバッテリー 93

7.4.2 電気三輪車における回生ブレーキ 93

8 持続可能性と規制環境 94

8.1 規制環境 94

8.1.1 規制機関、政府機関、

その他の組織の一覧 94

8.1.2 主要国別主要規制 97

8.1.2.1 インド 97

8.1.2.2 中国 98

8.1.2.3 タイ 99

8.1.2.4 ベトナム 99

8.2 サステナビリティに関する取り組み 100

8.2.1 インド:AIS-183 規格 100

8.2.2 アメリカ:FMVSS および UL 規格 100

8.2.3 欧州連合:EEC 認証 100

9 産業動向 101

9.1 マクロ経済指標 101

9.1.1 はじめに 101

9.1.2 GDPの動向と予測 101

9.1.3 世界の電動三輪車産業の動向 102

9.2 エコシステム分析 103

9.2.1 原材料サプライヤー 103

9.2.2 OEMメーカー 104

9.2.3 バッテリーメーカー 104

9.2.4 充電インフラ提供事業者 104

9.2.5 パワートレインメーカー 104

9.2.6 パワーエレクトロニクス供給業者 104

9.2.7 モーターメーカー 104

9.2.8 テレマティクスおよびコネクテッドソリューションプロバイダー 104

9.3 バリューチェーン分析 106

9.4 電気三輪車市場における新たなビジネスモデル 107

9.4.1 フリート・アズ・ア・サービス(FAAS):管理型モビリティソリューションによる電気三輪車の普及促進 107

9.5 電動三輪車市場における地域別導入準備度指数 108

9.6 価格分析 108

9.6.1 主要プレイヤー別 電動三輪車の平均販売価格動向 108

9.6.2 地域別平均販売価格動向(2022年~2024年) 109

9.7 顧客ビジネスに影響を与えるトレンドと混乱要因 110

9.8 投資・資金調達シナリオ 111

9.9 電動三輪車市場の総所有コスト 112

9.10 部品表(BOM)分析 112

9.11 HSコード 117

9.11.1 輸入シナリオ (HSコード870390) 117

9.11.2 輸出シナリオ(HSコード870390) 118

9.12 主要カンファレンス・イベント(2025-2026年) 120

9.13 事例研究分析 120

9.13.1 バッテリー状態、配車スケジュール、充電使用状況を監視するための車載テレマティクス搭載電動三輪車の導入 120

9.13.2 地方自治体の支援:充電インフラと供給側対策による車両コスト削減 121

9.13.3 レース向けに設計された軽量・高エネルギー密度バッテリーパック(数分で交換可能) 121

9.13.4 サン・モビリティ社が導入したサブスクリプション型交換モデル(ユーザーは消費したエネルギー分のみを支払う) 122

9.14 MNMによる電動三輪車市場向けEVバッテリー要件に関する分析 122

9.14.1 電気三輪貨物モデル:積載容量とモーター出力のベンチマーク 122

9.14.2 電力とバッテリーの進化する整合性が電気三輪乗用車市場の製品セグメンテーションを推進 123

10 電動三輪車市場:モーター出力別 124

10.1 はじめに 125

10.2 1,500W以下 129

10.2.1 短距離移動向け低出力EVの需要増加が成長を促進

129

10.3 1,500~3,500 W 130

10.3.1 積載容量と航続距離の向上に焦点を当てた需要拡大 130

10.4 3,500 W 以上 132

10.4.1 大容量貨物輸送および都市部における大型物流の拡大が需要を牽引 132

10.5 主要な一次調査結果 133

11 バッテリー容量別電気三輪車市場 134

11.1 はじめに 135

11.2 5 KWH 以下 136

11.2.1 市場成長を推進する、費用対効果に優れたゼロエミッション輸送ソリューションへの需要の高まり 136

11.3 5~8 KWH 138

11.3.1 長距離走行と高積載能力への需要拡大が市場拡大を促進 138

11.4 8 KWH 以上 140

11.4.1 ラストマイル配送向け高容量バッテリーの需要拡大が市場を牽引 140

11.5 主要な一次インサイト 142

12 バッテリー種類別 電動三輪車市場 143

12.1 はじめに 144

12.2 鉛蓄電池 147

12.2.1 低コスト電池への需要が市場を牽引 147

12.3 リチウムイオン電池 148

12.3.1 市場を牽引するバッテリー技術の継続的な革新と進歩 148

12.4 その他 150

12.5 主なプライマリーインサイト 151

13 電気三輪車市場(用途別) 152

13.1 はじめに 153

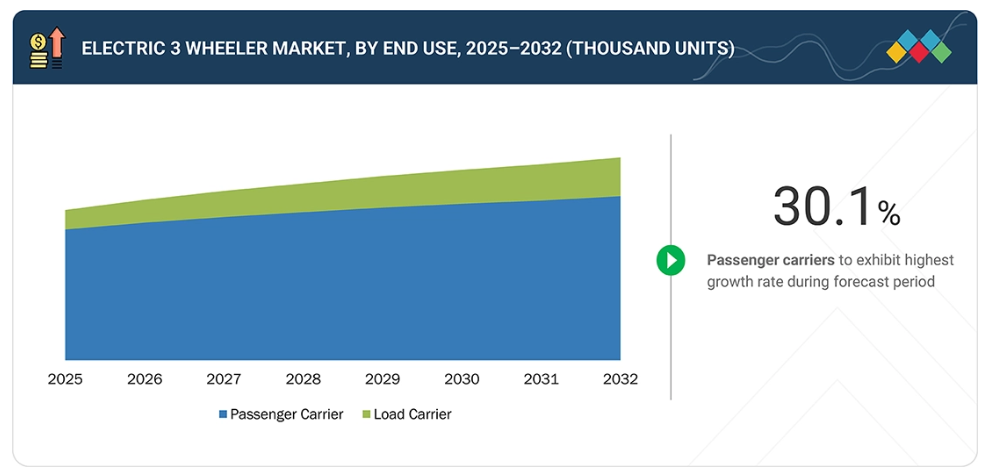

13.2 乗客輸送車 155

13.2.1 政府支援の拡大と資金調達の容易化による成長促進

155

13.3 貨物輸送車 156

13.3.1 ラストマイルモビリティサービスへの需要増加が市場を牽引 156

13.4 主要な一次インサイト 157

14 電動三輪車市場、モータータイプ別 158

14.1 はじめに 159

14.2 ハブモーター 160

14.2.1 加速性、制御性、

およびメンテナンス効率が向上した車両への需要増加が市場を牽引 160

14.3 ミッドモーター 161

14.3.1 モジュラー組立と拡張性に優れたミッドモーターが支持される 161

14.4 主要な一次インサイト 162

15 積載容量別 電動三輪車市場 163

15.1 はじめに 164

15.2 300kg以下 165

15.2.1 短距離貨物輸送における手頃な価格の需要が市場を牽引 165

15.3 300~500kg 166

15.3.1 電子商取引産業の急速な成長が市場を後押し 166

15.4 500キログラム超 167

15.4.1 電気式ラストマイル配送における優れたユニットエコノミクスへの需要増加が市場を牽引 167

15.5 主要な一次インサイト 168

16 電気三輪車市場(走行距離別) 169

16.1 はじめに 170

16.2 50マイル未満 171

16.2.1 短距離都市通勤の増加が市場を牽引 171

16.3 50マイル以上 172

16.3.1 リチウムイオン電池への移行と電池コストの低下が需要を牽引 172

16.4 主な主要インサイト 174

17 地域別電動三輪車市場 175

17.1 はじめに 176

17.2 アジア太平洋地域 178

17.2.1 インド 180

17.2.1.1 電子商取引およびクイックコマースの拡大が電気式貨物運搬車の急速な普及を促進する 180

17.2.2 日本 182

17.2.2.1 ラストマイル物流が電気式三輪車にとって戦略的な道筋を創出する 182

17.2.3 バングラデシュ 183

17.2.3.1 低コストで現地生産の電動三輪タクシーへの需要が市場を牽引 183

17.2.4 ネパール 184

17.2.4.1 三輪車の普及拡大と民間セクターの資金調達が市場を牽引 184

17.2.5 スリランカ 185

17.2.5.1 観光業の拡大と都市部の通勤需要が電気乗用車の優位性を維持する見込み 185

17.2.6 中国 186

17.2.6.1 地方部の移動需要と地域交通ニーズが電気乗用車の優位性を牽引する見込み 186

17.2.7 韓国 187

17.2.7.1 密集した都市部におけるコンパクトで低排出の輸送手段の必要性が市場を牽引する 187

17.3 ヨーロッパ 188

17.3.1 ドイツ 190

17.3.1.1 乗用三輪車のための戦略的空間を創出するマルチモーダル輸送政策 190

17.3.2 フランス 191

17.3.2.1 電気式貨物運搬車の普及促進に向けた都市貨物輸送の脱炭素化政策 191

17.3.3 スペイン 192

17.3.3.1 乗用電気三輪車の導入促進に向けた観光主導の都市モビリティ政策 192

17.3.4 イタリア 193

17.3.4.1 ZTL(交通規制区域)の拡大と都市密度の向上による電気式貨物運搬車の普及促進 193

17.3.5 英国 194

17.3.5.1 2035年以降の全道路走行車両の電動化を目指す政府計画による市場牽引 194

17.4 北米 195

17.4.1 アメリカ 197

17.4.1.1 政府は2032年までに排気ガス排出量を49%削減する計画により市場を牽引 197

17.4.2 カナダ 198

17.4.2.1 都市交通の電動化が乗用三輪車に戦略的空間を創出 198

17.5 その他の地域 199

17.5.1 南アフリカ 200

17.5.1.1 電気自動車の輸入増加と充電インフラの改善が市場を牽引する見込み 200

17.5.2 ケニア 201

17.5.2.1 国家電気自動車政策が市場を牽引する見込み 201

17.6 東南アジア 202

17.6.1 タイ 204

17.6.1.1 官民連携による都市部での三輪電動車両導入促進 204

17.6.2 インドネシア 205

17.6.2.1 乗用電気自動車普及促進に向けた現地生産と国家産業政策の統合 205

17.6.3 フィリピン 207

17.6.3.1 貨物三輪車の急速な電動化を推進するラストマイル物流の拡大 207

17.6.4 ベトナム 208

17.6.4.1 市場を牽引するEV導入支援政府政策 208

18 競争環境 210

18.1 はじめに 210

18.2 主要プレイヤー戦略の概要(2023-2025年) 210

18.3 市場シェア分析 212

18.4 収益分析 214

18.5 企業評価と財務指標 215

18.6 ブランド/製品比較 216

18.7 企業評価マトリックス:主要プレイヤー、2024年 216

18.7.1 スター企業 216

18.7.2 新興リーダー 217

18.7.3 普及型プレイヤー 217

18.7.4 参加者 217

18.7.5 企業フットプリント:主要プレイヤー、2024年 218

18.8 企業評価マトリックス:スタートアップ/中小企業、2024年 220

18.8.1 先進的企業 220

18.8.2 対応型企業 220

18.8.3 ダイナミック企業 220

18.8.4 スタート地点 220

18.8.5 競合ベンチマーク 222

18.9 競争環境 223

18.9.1 製品発売 223

18.9.2 取引 225

18.9.3 事業拡大 228

18.9.4 その他の動向 228

19 企業プロファイル 229

19.1 主要企業 229

19.1.1 マヒンドラ・アンド・マヒンドラ社 229

19.1.1.1 事業概要 229

19.1.1.2 提供製品・サービス 230

19.1.1.3 最近の動向 233

19.1.1.4 MnMの見解 236

19.1.1.4.1 主な強み 236

19.1.1.4.2 戦略的選択 236

19.1.1.4.3 弱みと競合上の脅威 236

19.1.2 ヤトリ・エレクトリック・ビークル 237

19.1.2.1 事業概要 237

19.1.2.2 提供製品・サービス 237

19.1.2.3 MnMの見解 240

19.1.2.3.1 主要な強み 240

19.1.2.3.2 戦略的選択 240

19.1.2.3.3 弱みと競合上の脅威 240

19.1.3 バジャジ・オート株式会社 241

19.1.3.1 事業概要 241

19.1.3.2 提供製品・サービス 242

19.1.3.3 最近の動向 243

19.1.3.4 MnMの見解 244

19.1.3.4.1 主な強み 244

19.1.3.4.2 戦略的選択 244

19.1.3.4.3 弱みと競合上の脅威 244

19.1.4 SAERA ELECTRIC AUTO LIMITED 245

19.1.4.1 事業概要 245

19.1.4.2 提供製品・サービス 245

19.1.4.3 最近の動向 247

19.1.4.4 MnMの見解 248

19.1.4.4.1 主な強み 248

19.1.4.4.2 戦略的選択 248

19.1.4.4.3 弱点と競合上の脅威 248

19.1.5 ピアジオ&C. SPA 249

19.1.5.1 事業概要 249

19.1.5.2 提供製品・サービス 250

19.1.5.3 最近の動向 251

19.1.5.4 MnMの見解 253

19.1.5.4.1 主な強み 253

19.1.5.4.2 戦略的選択 253

19.1.5.4.3 弱みと競合上の脅威 254

19.1.6 CITYLIFE ELECTRIC VEHICLES 255

19.1.6.1 事業概要 255

19.1.6.2 提供製品・サービス 255

19.1.7 キネティック 258

19.1.7.1 事業概要 258

19.1.7.2 提供製品・サービス 259

19.1.7.3 最近の動向 260

19.1.8 ミニメトロ 262

19.1.8.1 事業概要 262

19.1.8.2 提供製品・サービス 262

19.1.9 アトゥール・オート・リミテッド 266

19.1.9.1 事業概要 266

19.1.9.2 提供製品・サービス 268

19.1.9.3 最近の動向 268

19.1.10 テラ・モーターズ 270

19.1.10.1 事業概要 270

19.1.10.2 提供製品・サービス 270

19.1.10.3 最近の動向 271

19.1.11 ロヒア・オート・インダストリーズ(ズペリア・オート・プライベート・リミテッド) 273

19.1.11.1 事業概要 273

19.1.11.2 提供製品・サービス 274

19.1.12 オメガ精機モビリティ 278

19.1.12.1 事業概要 278

19.1.12.2 提供製品・サービス 278

19.1.12.3 最近の動向 280

19.2 その他の主要企業 282

19.2.1 江蘇金鵬集団有限公司 282

19.2.2 スカイライド・イー・リキシャ 283

19.2.3 シャドー・グループ・インターナショナル・ピーティーイー・リミテッド(データナイズ) 284

19.2.4 翔河強盛電動三輪車工場 285

19.2.5 KYBURZ 286

19.2.6 PROZZA HIROSE MANUFACTURING INC. 287

19.2.7 GAYAM MOTOR WORKS PVT. LTD. 287

19.2.8 BEMAC CORPORATION 288

19.2.9 J.S. AUTO (P) LTD. 289

19.2.10 サーティ・イーリキショー 290

19.2.11 ユニーク・インターナショナル 291

19.2.12 オイラー・モーターズ 292

19.2.13 レクトリックス・イービークル・プライベート・リミテッド 292

20 付録 293

20.1 産業専門家からの主な知見 293

20.2 ディスカッションガイド 293

20.3 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 296

20.4 カスタマイズオプション 298

20.4.1 バッテリータイプ別電気三輪車市場(国別)

(本レポート対象国) 298

20.4.2 電気三輪車市場、バッテリー容量別、国別

(本レポート対象国) 298

20.4.3 企業情報 298

20.4.3.1 追加市場プレイヤーのプロファイリング(最大5社) 298

20.5 関連レポート 298

20.6 著者詳細 299

表1 電気三輪車市場の定義(用途別) 25

表2 電気三輪車市場の定義(バッテリー種類別) 25

表3 電気三輪車市場の定義(モーター種類別) 26

表4 電動三輪車市場の定義(モーター出力別) 26

表5 電動三輪車市場の定義(バッテリー容量別) 26

表6 電動三輪車市場の定義(航続距離別) 27

表7 積載量別 電動三輪車市場定義 27

表8 対象範囲と除外範囲 29

表9 為替レート(2019年~2024年) 30

表10 電気三輪車の維持費(車種別) 58

表11 従来型燃料三輪車と電気三輪車の比較 58

表12 主要国別燃料種類排出規制仕様(2016-2025年) 59

表13 インド:モデル別政府インセンティブ(2025年) 60

表14 FAME-II下における予算配分及び資金支出 62

表14 FAME-IIプログラムにおける予算配分と資金支出 62

表15 電気三輪車に採用されるバッテリー技術の比較 63

表16 インド:充電インフラの仕様 66

表17 電気三輪車の航続距離(モデル別) 69

表18 インド:E-リクシャーと電気オートリクシャーの比較 71

表19 電気三輪車モデル(バッテリー容量別) 72

表20 電気三輪車市場:市場動向の影響 74

表21 エンドユーザーにおける購買プロセスへのステークホルダーの影響度(%) 77

表22 エンドユーザー別主要購買基準 78

表23 電気三輪車市場における未充足ニーズ(最終用途別) 80

表24 電気三輪車市場:特許総数(2014年1月~2024年12月) 88

表25 電気三輪車市場に関連する重要な特許登録 91

表25 電動三輪車市場に関連する重要な特許登録 91

表26 アジア太平洋地域:規制機関、政府機関、

その他の組織の一覧 94

表27 北米:規制機関、政府機関、その他の組織の一覧 95

表28 ヨーロッパ:規制機関、政府機関、その他の組織の一覧 96

表29 インド:州別政府インセンティブ 97

表29 インド:州別政府インセンティブ 97

表30 主要国別GDP変化率(2021年~2030年) 101

表31 電動三輪車市場:エコシステムにおける企業の役割 105

表32 主要メーカー別 電動三輪車平均販売価格推移(2022–2024年、米ドル) 109

表33 地域別平均販売価格推移(2022–2024年、米ドル) 109

表33 地域別平均販売価格動向、2022年~2024年(米ドル) 109

表34 HSコード870390準拠製品の輸入データ、

国別、2020年~2024年(10億米ドル) 118

表35 HSコード870390準拠製品の輸出データ、

国別、2020–2024年(10億米ドル) 119

表36 主要会議・イベント(2025年~2026年) 120

表37 電動三輪車市場(モーター出力別、2021年~2024年)(台) 125

表38 電動三輪車市場、モーター出力別、2025年~2032年(台) 126

表39 主要電動三輪車モデル、モーター出力別 126

表40 電動三輪車におけるモーター使用を決定する要因 129

表41 1,500W以下:電動三輪車市場、地域別、2021年~2024年(台数) 130

表42 1,500W以下:電動三輪車市場、地域別、2025~2032年(台数) 130

表43 1,500~3,500W:電動三輪車市場、地域別、2021~2024年(台数) 131

表44 1,500~3,500W:電動三輪車市場、地域別、2025~2032年(台数) 131

表45 3,500W超:電動三輪車市場、地域別、2021~2024年(台数) 132

表46 3,500ワット超:電動三輪車市場、地域別、2025~2032年(台数) 132

表47 電動三輪車に使用されるバッテリーの種類 135

表48 バッテリー容量別電動三輪車市場、2021年~2024年(台数) 136

表49 バッテリー容量別電動三輪車市場、2025年~2032年(台数) 136

表50 電気三輪車に使用される容量5kWh以下のバッテリー 137

表51 5kWh以下:電気三輪車市場、地域別、2021–2024年(台数) 137

表52 5kWh以下:電動三輪車市場、地域別、2025年~2032年(台数) 138

表53 電動三輪車モデル、バッテリー容量別 139

表54 5~8kWh:電動三輪車市場、地域別、2021~2024年(台数) 140

表55 5~8kWh:電動三輪車市場、地域別、2025~2032年(台数) 140

表56 電気三輪車に使用されるバッテリー(8kWh以上) 141

表57 8kWh以上:電気三輪車市場、地域別、2021–2024年(台数) 141

表58 8kWh超:電動三輪車市場、地域別、2025年~2032年(台数) 142

表59 電動三輪車市場、電池種類別、2021年~2024年(台数) 144

表60 電気三輪車市場、バッテリー種類別、2025年~2032年(台数) 144

表61 電気三輪車モデルとバッテリータイプ 145

表62 バッテリーパックの交換費用、OEM別 147

表63 鉛蓄電池:電動三輪車市場、地域別、2021~2024年(台数) 148

表64 鉛蓄電池:電動三輪車市場、地域別、2025~2032年(台数) 148

表65 主要リチウムイオン電池の価格 149

表66 リチウムイオン:電動三輪車市場、地域別、2021–2024年(台数) 149

表67 リチウムイオン電池:電動三輪車市場、地域別、2025年~2032年(台数) 150

表68 ナトリウムイオン電池メーカー 151

表69 その他:電動三輪車市場、地域別、2025年~2032年(台数) 151

表70 電動三輪車市場、用途別、2021年~2024年(台数) 153

表71 電気三輪車市場、用途別、2025年~2032年(台数) 154

表72 電気三輪車市場、用途別、2021年~2024年 (米ドル) 154

表73 電気三輪車市場、用途別、2025年~2032年(米ドル) 154

表74 トップセラー電気三輪車モデルとその用途 154

表75 乗客輸送用:電動三輪車市場、地域別、2021–2024年(台数) 155

表76 乗客輸送用:電動三輪車市場、地域別、2025–2032年(台数) 156

表77 貨物輸送車:電動三輪車市場、地域別、2021年~2024年(台数) 157

表78 貨物輸送車:電動三輪車市場、地域別、2025年~2032年(台数) 157

表79 電動三輪車市場:モーターの種類別、2021–2024年(台数) 159

表80 電動三輪車市場:モーターの種類別、2025–2032年(台数) 160

表81 ハブモーター:電動三輪車市場、地域別、2021–2024年(台数) 160

表82 ハブモーター:電動三輪車市場、地域別、2025–2032年(台数) 161

表83 ミッドモーター:電動三輪車市場、地域別、2021–2024年(台数) 162

表84 ミッドモーター:電動三輪車市場、地域別、2025年~2032年(台数) 162

表85 電動三輪車市場、積載容量別、2021年~2024年(台数) 164

表86 積載容量別 電動三輪車市場、2025–2032年(台) 164

表87 300kg以下:地域別 電動三輪車市場、2021–2024年 (台) 165

表88 300kg以下:電動三輪車市場、地域別、2025年~2032年(台) 165

表89 300~500kg:電動三輪車市場、地域別、2021~2024年(台数) 166

表90 300~500 kg:電動三輪車市場、地域別、2025~2032年(台数) 166

表91 500 kg超:電動三輪車市場、地域別、2021~2024年(台数) 167

表92 500kg超:電動三輪車市場、地域別、2025年~2032年(台数) 167

表93 電動三輪車市場、航続距離別、2021年~2024年(台数) 170

表94 電気三輪車市場、航続距離別、2025–2032年(台数) 171

表95 50マイル未満:電気三輪車市場、地域別、2021–2024年(台数) 172

表96 50マイル未満:電動三輪車市場、地域別、2025–2032年(台数) 172

表97 50マイル超:電動三輪車市場、地域別、2021–2024年 (台数) 173

表98 50マイル超:電動三輪車市場、地域別、2025–2032年(台数) 173

表99 電動三輪車市場、地域別、2021–2024年(台数) 177

表100 電気三輪車市場、地域別、2025–2032年(台数) 177

表101 電気三輪車市場、地域別、2021–2024年(百万米ドル) 177

表102 電気三輪車市場、地域別、2025年~2032年(百万米ドル) 178

表103 アジア太平洋地域:電気三輪車市場、国別、2021年~2024年(台数) 179

表104 アジア太平洋地域:電動三輪車市場、国別、2025年~2032年(台数) 180

表105 インド:電動三輪車市場、用途別、2021年~2024年(台数) 181

表106 インド:電動三輪車市場、用途別、2025年~2032年(台数) 181

表107 日本:電動三輪車市場、用途別、2021年~2024年(台数) 182

表108 日本:電気三輪車市場、用途別、2025年~2032年(台数) 182

表109 バングラデシュ:電気三輪車市場、用途別、2021年~2024年(台数) 183

表110 バングラデシュ:電動三輪車市場、用途別、2025年~2032年(台数) 183

表111 ネパール:電動三輪車市場、用途別、2021年~2024年(台数) 184

表112 ネパール:電気三輪車市場、用途別、2025年~2032年(台数) 184

表113 スリランカ:電気三輪車市場、用途別、2021年~2024年(台数) 185

表114 スリランカ:電気三輪車市場、用途別、2025年~2032年(台数) 185

表115 中国:電気三輪車市場、用途別、2021年~2024年(台数) 186

表116 中国:電動三輪車市場、用途別、2025–2032年(台数) 186

表117 韓国:電動三輪車市場、用途別、2021–2024年(台数) 187

表118 韓国:電動三輪車市場、用途別、2025年~2032年(台数) 188

表119 ヨーロッパ:電動三輪車市場、国別、2021年~2024年(台数)

189

表120 ヨーロッパ:電動三輪車市場、国別、2025年~2032年(台数) 190

表121 ドイツ:電動三輪車市場、用途別、2021年~2024年(台数) 191

表122 ドイツ:電動三輪車市場、用途別、2025年~2032年(台数) 191

表123 フランス:電動三輪車市場、用途別、2021年~2024年(台数) 192

表124 フランス:電動三輪車市場、用途別、2025年~2032年(台数) 192

表125 スペイン:電動三輪車市場、用途別、2021年~2024年(台数) 193

表126 スペイン:電動三輪車市場、用途別、2025–2032年(台数) 193

表127 イタリア:電動三輪車市場、用途別、2021–2024年(台数) 194

表128 イタリア:電動三輪車市場、用途別、2025年~2032年(台数) 194

表129 英国:電動三輪車市場、用途別、2021年~2024年(台数) 195

表130 英国:電動三輪車市場、用途別、2025年~2032年(台数) 195

表131 北米:電動三輪車市場、国別、2021年~2024年(台数)

196

表132 北米:電気三輪車市場、国別、2025年~2032年(台数) 196

表133 アメリカ:電気三輪車市場、用途別、2021年~2024年(台数)

197

表134 アメリカ:電動三輪車市場、用途別、2025年~2032年(台数) 197

表135 カナダ:電動三輪車市場、用途別、2021年~2024年(台数)

198

表136 カナダ:電動三輪車市場、用途別、2025年~2032年(台数) 198

表137 その他の地域:電動三輪車市場、国別、2021年~2024年(台数)

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/