主なポイント

二種輸送方式がマルチモーダル輸送市場を主導しており、2025年には742億9000万米ドルの市場規模を占める見込みです。

製造業セグメントがマルチモーダル輸送市場を牽引しており、2032年には455億4000万米ドルに達すると予測されています。

アジア太平洋地域がマルチモーダル輸送市場をリードしており、金額ベースで41.3%の市場シェアを占めています。

DSV、Deutsche Post AG、Kuehne+Nagel、A.P. Moller-Maerskは、高い市場シェアと製品展開力を背景に、マルチモーダル輸送市場(グローバル)における主要プレイヤーとして位置づけられています。

FortoやFlexportをはじめとする新興企業や中小企業は、専門性の高いニッチ分野で確固たる地位を築き、新興市場リーダーとしての可能性を示しています。

マルチモーダル輸送市場は、リアルタイム可視化プラットフォーム、自動引継ぎ管理、統合文書システムといったデジタル統合の進展によって形成されています。これらはより迅速かつ信頼性の高いモード間連携を可能にします。AI駆動型ルート最適化、IoT対応資産追跡、コントロールタワーによる調整の活用拡大は、主要貿易回廊における運用効率の向上とマルチモーダル導入促進に寄与しています。港湾・鉄道・道路の接続性拡大と内陸物流能力の強化は、輸送密度の向上と輸送時間の変動抑制に寄与しています。一方、持続可能性規制は荷主に対し、低排出型の輸送モード組み合わせの採用を促しています。インフラのボトルネック、労働力不足、通関手続きの複雑さは依然として課題であり、事業者らは次世代マルチモーダル物流モデルを支えるため、ネットワーク拡張、デジタル化推進、戦略的提携への投資を進めています。

顧客の顧客に影響を与えるトレンドと変革

港湾・鉄道・道路の統合とサービス標準化の進展により、マルチモーダルサービスの構成は、デジタル連携型二モードソリューション、統合配送サービス、可視化機能を備えた越境物流へと移行しています。コントロールタワープラットフォーム、電子文書化、自動引継ぎ管理の革新により、変動性を低減した迅速かつ信頼性の高いマルチモーダル実行が可能となっています。AIベースの経路設定、IoT追跡、持続可能性を重視したモーダルシフトプログラムの採用拡大は、統合型マルチモーダル物流モデルへの需要をさらに拡大しています。

市場エコシステム

マルチモーダル輸送の市場エコシステムは、エンドツーエンドの貨物移動を可能にする4つの相互接続された参加者グループによって形成されています。マルチモーダル輸送事業者は中核的な調整役として、単一契約のもとで輸送モードの組み合わせ、経路設定、サービス実行を管理します。インフラおよびターミナル事業者は、港湾、鉄道ターミナル、内陸デポ、物流パークを通じて基盤を提供し、モード間の円滑な引き継ぎを支援します。技術プロバイダーは、デジタル可視化、文書化、コントロールタワー統合を実現し、信頼性と意思決定を向上させます。製造、小売、化学・素材などのエンドユース産業は、需要パターンを牽引し、輸送ルートの選択、サービス強度、ネットワーク拡張の優先順位に影響を与えます。

地域

予測期間中、アジア太平洋地域がマルチモーダル輸送市場の最大規模市場となる見込み

アジア太平洋地域は、輸出主導型の製造業の堅調さと、中国、日本、韓国、東南アジアにまたがる密な貿易回廊に牽引され、マルチモーダル輸送市場で最大のシェアを占めると予想されます。港湾近代化、鉄道・道路統合、内陸物流パークへの大規模な投資が、マルチモーダル輸送能力とネットワーク効率を加速させています。地域化されたサプライチェーン、越境EC、ニアショアリングの急速な成長が、同地域の主導的地位をさらに強化しています。デジタル文書化の義務化やマルチモーダル政策インセンティブといった政府主導の取り組みが継続しており、導入促進と長期的な市場成長を後押ししています。

マルチモーダル輸送市場:企業評価マトリクス

マルチモーダル輸送市場マトリクスにおいて、DSV(スター)は広範なグローバルネットワーク、統合された貨物輸送・倉庫管理能力、鉄道・道路・海路を横断する強力なマルチモーダル調整力を武器に主導的立場にあります。これによりエンドツーエンド物流と越境フロー最適化の大規模導入を推進しています。ジオディス(新興リーダー)は、契約物流分野での加速的な拡大、可視性プラットフォームの強化、多式輸送サービスの拡充を通じて勢いを増しており、リーダーズ・クアドラントへの進出に向けた高い潜在力を示しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

DSV (Denmark)

Deutsche Post AG (Germany)

Kuehne+Nagel (Switzerland)

NIPPON EXPRESS HOLDINGS (Japan)

A.P. Moller Maersk (Denmark)

CMA CGM Group (France)

Marubeni Corporation (Japan)

C.H. Robinson Worldwide, Inc. (US)

GEODIS (France)

XPO, Inc. (US)

NYK Line (Japan)

Expeditors International of Washington, Inc. (US)

United Parcel Service of America, Inc. (US)

Hapag-Lloyd AG (Germany)

KLN Logistics Group Limited(China)

最近の動向

2025年9月:ドイツ郵便株式会社(Deutsche Post AG)は、事業部門であるDHLサプライチェーンを通じて、長期療養施設、専門薬局、医療システムネットワーク向けの最終配送・輸送を専門とするSDS Rx.comを買収いたしました。この買収により、DHLのライフサイエンス・医療分野における事業基盤が強化されます。これにより、同社はLSHCサプライチェーンの全段階において、統合された時間厳守の物流ソリューションを提供することが可能となります。

2025年9月:CMA CGMは、英国を代表する鉄道貨物・ターミナル事業者であるFreightliner UK Intermodal Logisticsの買収を発表しました。本取引により、CMA CGMはヨーロッパにおけるインターモーダルおよび鉄道物流事業を強化し、道路から鉄道へのモーダルシフトを通じた持続可能で低炭素な輸送促進という戦略に沿った展開を実現します。Freightlinerは、CMA CGMのグローバル物流・海運ネットワークを活用しつつ、マルチユーザー・マルチカスタマーの鉄道物流プロバイダーとして独立した運営を継続します。本取引は規制当局の承認を条件に、2026年初頭の完了を予定しております。

2025年4月:DSVはDBシェンカーの買収を完了いたしました。本取引によりDSVのグローバル物流ネットワークは大幅に強化され、規模は2倍に拡大、90カ国以上にわたる従業員数を増強いたしました。この変革的な買収により、DSVは世界をリードする輸送・物流プロバイダーとしての地位を確立し、エンドツーエンドのサプライチェーンソリューション提供能力を強化するとともに、持続可能でデジタル化・柔軟性を備えた成長の確固たる基盤を築きました。

2025年2月:日本エクスプレスホールディングスは、サイモン・ヘーゲレ社の全株式取得を完了し、完全子会社化いたしました。サイモン・ヘーゲレ社は世界50ヶ所以上に拠点を構え、約2,800名の従業員を擁し、医療、産業、小売、製薬分野におけるカスタマイズされた物流サービスで高い評価を得ております。本買収により、日本通運ホールディングスのヨーロッパにおけるプレゼンスが強化され、医療分野に焦点を当てた物流事業の戦略的拡大が支援されます。両社は、相互補完的な強みとグローバル市場へのアクセスを活用し、世界中で革新的かつ統合的な物流ソリューションを提供することを目指しています。

2024年11月:キューネ・アーネゲルは、アメリカを代表する海上ドレージおよびインターモーダル輸送プロバイダーであるIMCロジスティクスの過半数株式(51%)を取得することを発表しました。この戦略的投資により、キューネ・アンド・ネーゲルは北米で最も重要な物流ネットワークの一つへのアクセスを強化し、エンドツーエンドのインターモーダルソリューション管理における柔軟性と回復力を高めます。本買収は両社の長年にわたる協力関係を基盤としており、IMCブランドは継続性を確保するため維持されつつ、キューネ・アンド・ネーゲルのグローバル海上物流ネットワークに統合されます。

1 はじめに 29

1.1 研究目的 29

1.2 市場定義 30

1.3 研究範囲 30

1.3.1 市場セグメンテーションと地域別概況 30

1.3.2 対象範囲と除外事項 31

1.4 対象年度 31

1.5 対象通貨 32

1.6 ステークホルダー 33

2 調査方法論 34

2.1 調査データ 34

2.1.1 二次データ 36

2.1.1.1 主要な二次情報源 36

2.1.1.2 二次情報源からの主要データ 37

2.1.2 一次データ 37

2.1.2.1 主要な参加者 38

2.2 市場規模の推定 39

2.2.1 ボトムアップアプローチ 40

2.2.2 トップダウンアプローチ 42

2.3 データの三角測量 43

2.4 調査の限界 44

2.5 調査の前提条件 44

2.6 リスク評価 45

3 エグゼクティブサマリー 46

3.1 主要な知見と市場のハイライト 46

3.2 主要市場参加者:シェアに関する知見と戦略的展開 48

3.3 市場を形成する破壊的トレンド 49

3.4 高成長セグメントと新興フロンティア 50

3.5 マルチモーダル輸送に関するMNMインサイト 51

3.6 概要:世界市場規模、成長率、および予測 52

4 プレミアムインサイト 54

4.1 マルチモーダル輸送市場におけるプレイヤーにとっての魅力的な機会 54

4.2 地域別マルチモーダル輸送市場 55

4.3 構成別マルチモーダル輸送市場 55

4.4 エンドユーザー産業別マルチモーダル輸送市場 56

5 市場概要 57

5.1 はじめに 57

5.2 市場動向 58

5.2.1 推進要因 58

5.2.1.1 物流分野における従来型ディーゼルトラックから電気自動車への移行 58

5.2.1.1.1 電気トラック販売台数の増加 60

5.2.1.1.2 電気トラック導入を促進する政策および規制枠組み 60

5.2.1.2 輸送分野における持続可能な燃料の台頭 61

5.2.1.3 最適化と動的モードルーティングによるコスト効率化 61

5.2.2 制約要因 62

5.2.2.1 柔軟性と信頼性による道路輸送の優位性 62

5.2.2.2 複雑さとリソース制約による中小企業での導入の限定性 62

5.2.3 機会要因 63

5.2.3.1 市場アクセスと新たな貿易ルートの開拓 63

5.2.3.2 貿易障壁の低減による円滑な越境貨物移動 65

5.2.4 課題 66

5.2.4.1 規制および法的障壁 66

6 技術、特許、デジタル、

およびAI導入による戦略的変革 68

6.1 特許分析 68

6.1.1 特許リスト 69

6.2 技術分析 70

6.2.1 主要技術 70

6.2.1.1 輸送ネットワーク向けデジタルツイン 70

6.2.1.2 マルチモーダル輸送管理システム(TMS 2.0) 71

6.2.1.3 ブロックチェーン 71

6.2.1.4 自律型・コネクテッド貨物輸送システム 71

6.2.1.5 ロボット及び高度自動化倉庫 72

6.2.2 補完的技術 72

6.2.2.1 サイバーセキュリティ及びセキュアアクセスシステム 72

6.2.2.2 RFID、NFC、及びスマートラベリング 73

6.2.2.3 訓練及び運用向け高度なAR/VR 73

6.2.3 隣接技術 73

6.2.3.1 ホログラフィックナビゲーションインターフェース 73

6.2.3.2 都市部および自律型ラストマイル配送 74

6.3 技術ロードマップ 74

6.3.1 はじめに 74

6.3.2 フェーズ1(2024年~2026年):デジタル基盤と可視性 74

6.3.3 フェーズ2(2027年~2030年):予測的・接続的・知的な運用 74

6.3.4 フェーズ3(2031–2035年):自律的、超接続、持続可能なエコシステム 75

6.4 将来の応用分野 76

6.5 AI/生成AIの影響 76

6.5.1 主要なユースケースと市場の可能性 77

6.5.2 ベストプラクティス 77

6.5.3 ケーススタディ 78

6.5.4 AI/GEN AI導入に向けたクライアントの準備状況 78

7 持続可能性と規制環境 79

7.1 規制環境 79

7.1.1 規制機関、政府機関、その他の組織 79

7.1.2 産業標準 85

7.2 持続可能性に関する取り組み 87

7.3 持続可能性への影響と規制政策の取り組み 88

7.3.1 欧州グリーンディール 88

7.3.2 欧州横断交通ネットワーク(TEN-T) 89

7.3.3 PM GATI SHAKTI 90

7.3.4 インフラ投資・雇用法(IIJA) 91

7.4 持続可能性への影響と規制政策の取り組み 92

7.4.1 持続可能性の要請とマルチモーダル輸送の変革 92

7.4.1.1 排出量削減のためのモーダルシフト 92

7.4.1.2 電化と代替燃料 93

7.4.1.3 グリーン回廊とエコ効率的なハブ 93

7.4.2 持続可能なマルチモーダル運営を推進する企業イニシアチブ 93

7.4.2.1 デジタル最適化とAI 93

7.4.2.2 グリーン倉庫とインターモーダルターミナル 94

7.4.3 市場影響分析 94

8 産業動向 95

8.1 マクロ経済指標 95

8.1.1 はじめに 95

8.1.2 GDPの動向と予測 95

8.1.3 グローバルなマルチモーダル輸送業界の動向 96

8.2 エコシステム分析 97

8.2.1 マルチモーダル輸送事業者(MTOS) 98

8.2.2 インフラ及びターミナル運営事業者 98

8.2.3 技術提供者及びデジタルプラットフォーム 98

8.2.4 規制機関及び標準化団体 99

8.2.5 エンドユーザー産業 99

8.3 価格分析 100

8.3.1 貨物輸送の平均販売価格(輸送モード別、2021年~2024年) 101

8.3.2 道路貨物輸送の平均販売価格(地域別、2021年~2024年) 101

8.3.3 地域別鉄道貨物平均販売価格(2021年~2024年) 102

8.3.4 地域別航空貨物平均販売価格(2021年~2024年) 103

8.3.5 内陸水路の平均販売価格(地域別、2021年~2024年) 103

8.4 顧客ビジネスに影響を与えるトレンドと混乱 104

8.5 投資および資金調達シナリオ 105

8.6 ユースケース別資金調達 106

8.7 主要な会議およびイベント 107

8.8 ケーススタディ分析 108

8.8.1 ノキア社、DHL社のマルチモーダルソリューションにより大幅な排出削減を達成 108

8.8.2 DSV社、オールバーズ社に対し、カスタマイズされた物流サポートにより英国におけるEコマースおよび小売フルフィルメントの拡大を実現 108

8.8.3 C.H.ロビンソンは、統合主導のサプライチェーンプログラムにより、アメリカの主要小売業者が98%の定時配送を達成し、12,000労働時間を削減するお手伝いをしました 109

8.8.4 XPOロジスティクス、パリの店舗向け河川ベースのマルチモーダル配送ソリューションを導入 109

8.8.5 UPS、グローバル市場向けエンドツーエンドのサプライチェーンおよび貨物戦略を構築 110

8.9 アメリカ2025年関税の影響 110

8.9.1 はじめに 110

8.9.2 主な関税率 110

8.9.3 価格影響分析 111

8.9.4 国・地域への影響 112

8.9.5 最終用途産業への影響 113

9 サービス種類によるマルチモーダル輸送市場 114

9.1 はじめに 114

9.2 貨物フォワーディング 115

9.2.1 デジタルトランスフォーメーションとAI駆動型オーケストレーションがグローバル貨物フォワーディングサービスを変革 115

9.3 倉庫保管・流通 116

9.3.1 マルチモーダル物流のパフォーマンスを再定義するデジタル倉庫と統合流通ネットワーク 116

9.4 輸送 117

9.4.1 統合されたデータ駆動型輸送ネットワークによるエンドツーエンド貨物輸送の最適化 117

9.5 付加価値サービス 118

9.5.1 高度でカスタマイズされた付加価値物流サービスによる顧客体験の向上 118

9.6 通関業務 119

9.6.1 統合された高効率通関仲介ソリューションによるグローバル貿易フローの効率化 119

10 ソリューション別マルチモーダル輸送市場 120

10.1 はじめに 120

10.2 サプライチェーン 121

10.2.1 投資の増加とデジタル統合が世界的に変革をもたらすマルチモーダル・サプライチェーン・ソリューション 121

10.3 貨物 122

10.3.1 グローバルな取り組みとデジタル技術の進歩がマルチモーダル輸送ネットワークにおける貨物ソリューションを加速させる 122

10.4 輸送モード 122

10.4.1 高度な輸送ネットワークと戦略的投資によるグローバル多モード輸送システム全体の効率性向上 122

10.5 宅配便 123

10.5.1 統合された技術を活用した宅配サービスによる高速貨物輸送の推進 123

10.6 トラック積載 123

10.6.1 デジタル技術を活用した柔軟なトラック積載作業によるマルチモーダル効率の向上 123

10.7 海運 124

10.7.1 俊敏でデジタル化されたトラック積載作業によるマルチモーダル効率の向上 124

11 マルチモーダル輸送市場(構成別) 126

11.1 はじめに 127

11.2 二モード構成 129

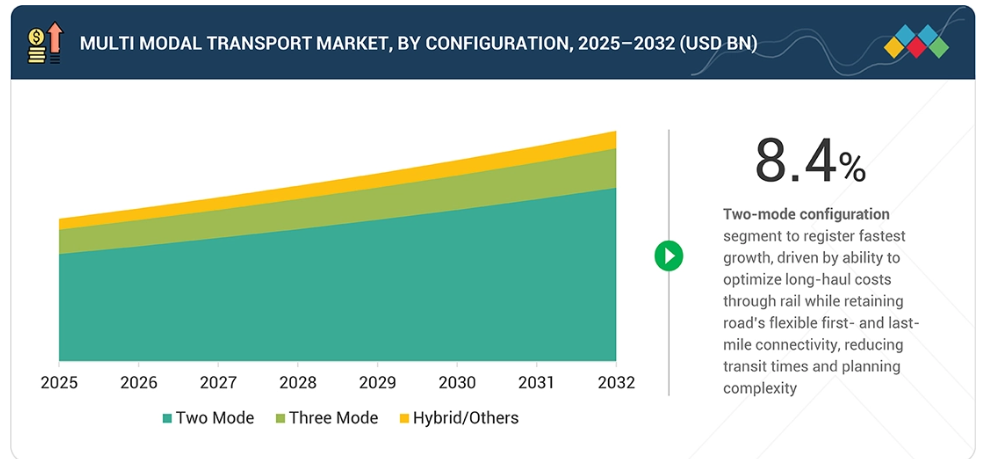

11.2.1 二モード多モード構成の優位性拡大によるグローバル物流の強化 129

11.3 三モード構成 132

11.3.1 三モード輸送インフラへの戦略的投資によるグローバル貿易接続性の強化 132

11.4 ハイブリッド/その他構成 134

11.4.1 市場を牽引する高度な自律性と高速車載ネットワーク 134

11.5 主な知見 136

12 エンドユーザー産業別マルチモーダル輸送市場 137

12.1 はじめに 138

12.2 小売業 141

12.2.1 拡大するインターモーダルターミナル、アップグレードされた内陸港、新たな貿易回廊が市場を牽引 141

12.3 食品・飲料(F&B) 143

12.3.1 拡大する農産物・食品商品貿易が市場を牽引する 143

12.4 化学品・素材 145

12.4.1 基礎化学品、特殊化学品、高付加価値化学品の輸送量増加が市場を牽引 145

12.5 医薬品・医療 147

12.5.1 製品価値の高さ、時間的制約、厳格な取り扱い要件が市場を牽引 147

12.6 製造業 149

12.6.1 原材料および完成品の大量輸送が市場を牽引する 149

12.7 石油・ガス 151

12.7.1 複雑なエネルギーバリューチェーン全体におけるマルチモーダル物流需要を強化する世界的な石油供給の増加 151

12.8 その他の最終用途産業 153

12.9 主な見解 155

13 地域別マルチモーダル輸送市場 156

13.1 はじめに 157

13.2 アジア太平洋地域 159

13.2.1 マクロ経済見通し 159

13.2.2 中国 165

13.2.2.1 統合物流、貿易拡大、グリーン輸送への注力が市場を牽引 165

13.2.3 日本 167

13.2.3.1 道路から鉄道、沿岸輸送へのモーダルシフトによる炭素排出量削減が市場を牽引 167

13.2.4 インド 169

13.2.4.1 道路、鉄道、航空、水路を接続する統合物流エコシステムへの重点的な取り組みが市場を牽引 169

13.2.5 韓国 171

13.2.5.1 物流インフラ投資の増加が市場を牽引 171

13.2.6 その他のアジア太平洋地域 173

13.3 ヨーロッパ 175

13.3.1 マクロ経済見通し 175

13.3.2 フランス 182

13.3.2.1 ファーストマイルおよびラストマイルの接続強化に向けた複数の対象を絞った財政支援策により市場を牽引 182

13.3.3 ドイツ 184

13.3.3.1 2030年までに鉄道貨物輸送のモードシェアを25%に引き上げる目標 184

13.3.4 スペイン 186

13.3.4.1 市場を牽引する、インターモーダルターミナルへの投資、鉄道インフラのアップグレード、低排出機関車の導入 186

13.3.5 イタリア 188

13.3.5.1 市場を牽引する港湾・鉄道インターフェース、マルチモーダルターミナルのアップグレード、およびデジタル貨物管理システムへの投資 188

13.3.6 ポーランド 189

13.3.6.1 市場を牽引する鉄道、道路、海運の接続性を強化するためのインフラ近代化 189

13.3.7 その他のヨーロッパ 191

13.4 北米 193

13.4.1 マクロ経済見通し 193

13.4.2 アメリカ 199

13.4.2.1 ゼロエミッション車の普及促進に向けた政府プログラムによる成長促進 199

13.4.3 カナダ 201

13.4.3.1 物流の近代化、デジタル文書化、および合理化された通関手続きが市場を牽引 201

13.4.4 メキシコ 203

13.4.4.1 主要港湾のアップグレード、高速道路の拡張、および工業団地開発が市場を牽引 203

13.5 その他の地域 205

13.5.1 アルゼンチン 208

13.5.2 ブラジル 210

13.5.3 サウジアラビア 212

13.5.4 トルコ 214

13.5.5 その他 215

14 競争環境 218

14.1 概要 218

14.2 主要プレイヤーの戦略/勝因 218

14.3 市場シェア分析(2024年) 221

14.4 収益分析(2020年~2024年) 225

14.5 企業評価と財務指標 225

14.5.1 企業評価 225

14.5.2 財務指標 226

14.6 ブランド/製品比較 227

14.7 企業評価マトリックス:主要プレイヤー、2024年 228

14.7.1 スター企業 228

14.7.2 新興リーダー 228

14.7.3 広範なプレイヤー 228

14.7.4 参加企業 228

14.7.5 企業フットプリント 230

14.7.5.1 企業フットプリント 230

14.7.5.2 地域別フットプリント 231

14.7.5.3 最終用途産業別フットプリント 231

14.7.5.4 サービス種類別フットプリント 232

14.7.5.5 ソリューション種類別フットプリント 233

14.8 企業評価マトリックス:スタートアップ/中小企業、2024年 234

14.8.1 先進的企業 234

14.8.2 対応型企業 234

14.8.3 ダイナミック企業 234

14.8.4 スタート地点 234

14.8.5 競合ベンチマーキング 236

14.8.5.1 スタートアップ/中小企業リスト 236

14.8.5.2 スタートアップ企業/中小企業の競争力ベンチマーク 237

14.9 競争環境 238

14.9.1 サービス開始 238

14.9.2 取引 240

14.9.3 事業拡大 248

15 企業プロファイル 250

15.1 主要企業 250

15.1.1 DSV 250

15.1.1.1 事業概要 250

15.1.1.2 提供製品・ソリューション・サービス 251

15.1.1.3 最近の動向 252

15.1.1.3.1 サービス開始 252

15.1.1.3.2 取引 253

15.1.1.4 MnMの見解 254

15.1.1.4.1 勝つ権利 254

15.1.1.4.2 戦略的選択 254

15.1.1.4.3 弱みと競合上の脅威 254

15.1.2 ドイツ郵便株式会社(DEUTSCHE POST AG) 255

15.1.2.1 事業概要 255

15.1.2.2 提供製品・ソリューション・サービス 256

15.1.2.3 最近の動向 258

15.1.2.3.1 取引 258

15.1.2.4 MnMの見解 259

15.1.2.4.1 勝利の権利 259

15.1.2.4.2 戦略的選択 259

15.1.2.4.3 弱みと競合上の脅威 259

15.1.3 KUEHNE+NAGEL 260

15.1.3.1 事業概要 260

15.1.3.2 提供製品・ソリューション・サービス 261

15.1.3.3 最近の動向 263

15.1.3.3.1 取引 263

15.1.3.4 MnMの見解 264

15.1.3.4.1 勝利の権利 264

15.1.3.4.2 戦略的選択 264

15.1.3.4.3 弱点と競合上の脅威 264

15.1.4 日本通運ホールディングス 265

15.1.4.1 事業概要 265

15.1.4.2 提供製品・ソリューション・サービス 266

15.1.4.3 最近の動向 267

15.1.4.3.1 サービス開始 267

15.1.4.3.2 取引 267

15.1.4.4 MnMの見解 268

15.1.4.4.1 勝つ権利 268

15.1.4.4.2 戦略的選択 268

15.1.4.4.3 弱みと競合上の脅威 268

15.1.5 A.P. モラー・マースク 269

15.1.5.1 事業概要 269

15.1.5.2 提供製品・ソリューション・サービス 270

15.1.5.3 最近の動向 271

15.1.5.3.1 取引 271

15.1.5.4 MnMの見解 272

15.1.5.4.1 勝利の権利 272

15.1.5.4.2 戦略的選択 273

15.1.5.4.3 弱点と競合上の脅威 273

15.1.6 CMA CGM グループ 274

15.1.6.1 事業概要 274

15.1.6.2 提供製品・ソリューション・サービス 275

15.1.6.3 最近の動向 276

15.1.6.3.1 取引 276

15.1.6.3.2 事業拡大 277

15.1.6.3.3 その他 278

15.1.7 丸紅株式会社 279

15.1.7.1 事業概要 279

15.1.7.2 提供製品・ソリューション・サービス 281

15.1.8 C.H. ロビンソン・ワールドワイド社 282

15.1.8.1 事業概要 282

15.1.8.2 提供製品・ソリューション・サービス 283

15.1.9 GEODIS 284

15.1.9.1 事業概要 284

15.1.9.2 提供製品・ソリューション・サービス 285

15.1.9.3 最近の動向 286

15.1.9.3.1 取引 286

15.1.9.3.2 事業拡大 287

15.1.10 XPO, INC. 288

15.1.10.1 事業概要 288

15.1.10.2 提供製品・ソリューション・サービス 289

15.1.11 日本郵船株式会社 290

15.1.11.1 事業概要 290

15.1.11.2 提供製品・ソリューション・サービス 291

15.1.11.3 最近の動向 292

15.1.11.3.1 サービス開始 292

15.1.11.3.2 取引事例 292

15.1.12 エクスペディターズ・インターナショナル・オブ・ワシントン社 293

15.1.12.1 事業概要 293

15.1.12.2 提供製品・ソリューション・サービス 295

15.1.13 ユナイテッド・パーセル・サービス・オブ・アメリカ株式会社 296

15.1.13.1 事業概要 296

15.1.13.2 提供製品・ソリューション・サービス 297

15.1.13.3 最近の動向 298

15.1.13.3.1 取引 298

15.1.14 ハーパッグ・ロイドAG 299

15.1.14.1 事業概要 299

15.1.14.2 提供製品・ソリューション・サービス 300

15.1.14.3 最近の動向 301

15.1.14.3.1 サービス開始 301

15.1.14.3.2 取引実績 301

15.1.15 KLNロジスティクスグループ株式会社 302

15.1.15.1 事業概要 302

15.1.15.2 提供製品・ソリューション・サービス 303

15.1.15.3 最近の動向 304

15.1.15.3.1 取引 304

15.2 その他の主要企業 305

15.2.1 C & S TRANSPORTATION SERVICES, LLC. 305

15.2.2 BDP INTERNATIONAL INC. 306

15.2.3 クロウリー 307

15.2.4 ダクサー 308

15.2.5 J.B.ハント・トランスポート社 309

15.2.6 レーヌス・ロジスティクスSE&CO. KG. 310

15.2.7 ライダー・システム社 311

15.2.8 DPワールド 312

15.2.9 CJロジスティクス社 313

15.2.10 ロジステッド社 314

16 付録 315

16.1 産業専門家による主な見解 315

16.2 ディスカッションガイド 315

16.3 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 319

16.4 カスタマイズオプション 321

16.4.1 地域別容器貨物による複合輸送市場 321

16.5 関連レポート 321

16.6 著者詳細 322

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/