主なポイント

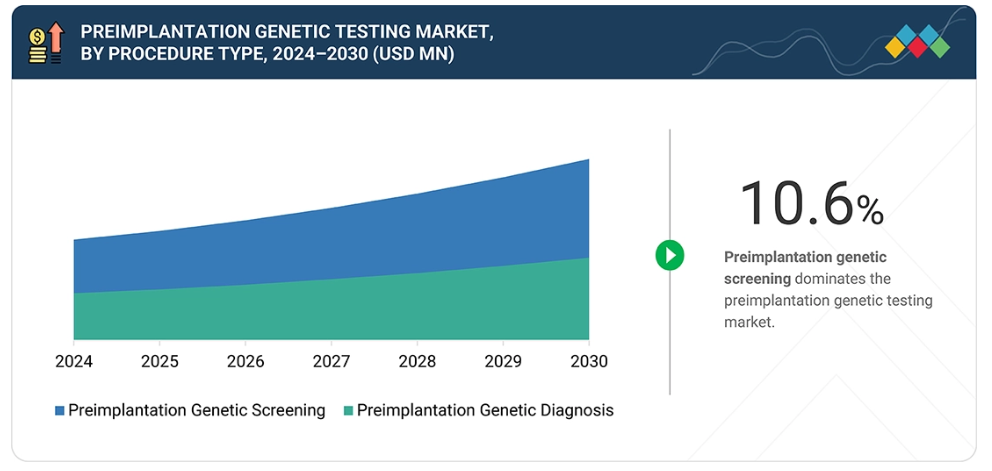

手順の種類別セグメントには、着床前遺伝子スクリーニング(PGS)と着床前遺伝子診断(PGD)が含まれます。着床前遺伝子スクリーニングは、生殖補助医療技術への需要増加に伴い、高い需要が見込まれております。

主要技術にはポリメラーゼ連鎖反応(PCR)、次世代シーケンシング(NGS)、蛍光in situハイブリダイゼーション(FISH)が含まれます。不妊治療クリニックや研究機関における胚移植前遺伝子スクリーニング(PGS)および胚移植前遺伝子診断(PGD)へのNGSシステムの利用増加に伴い、NGSが市場を支配しています。

着床前遺伝子検査の主要な応用分野は染色体異常です。母体の高齢化と染色体異常の有病率上昇が成長を支える要因となっています。

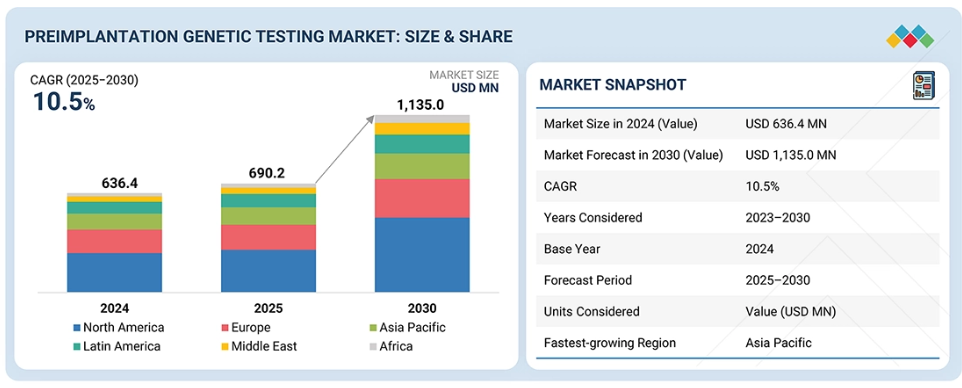

着床前遺伝子検査市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカをカバーしています。北米は着床前遺伝子検査の最大の市場であり、主に着床前遺伝子検査手順に対する認知度の高まりが要因です。

主要市場プレイヤーは、製品発売、提携、投資など、有機的・無機的戦略を採用しています。例えば、2023年7月には、サーモフィッシャーサイエンティフィック社(アメリカ)が、体外受精(IVF)および顕微授精(ICSI)研究で一般的に使用される、異数性着床前遺伝子検査(PGT-A)を支援する2つの新しいNGSベースの検査キットを発売しました。

着床前遺伝子検査(PGT)市場は、世界的な出生率の低下や、整倍体単一胚移植(SET)への注目度の高まりといった要因により、着実な成長を遂げております。非侵襲的PGT、AIを活用した胚選択、PGTのバンドリングなどが、この市場における主要な機会領域の一部です。

顧客に影響を与えるトレンドと変革

着床前遺伝子検査(PGT)市場への影響は、進化する患者ニーズ、遺伝子技術の進歩、規制環境の変化によって形作られています。体外受精(IVF)クリニック、不妊治療センター、診断検査室、遺伝カウンセリングサービスがPGTの主な導入機関であり、胚選択と遺伝性疾患予防が中核的な目的です。新たな検査手法の導入、個別化生殖医療への需要増加、より厳格なコンプライアンス要件が、エンドユーザーのワークフローと臨床結果に直接影響を及ぼしています。

市場エコシステム

着床前遺伝子検査(PGT)市場のエコシステムには、試薬・アッセイ供給業者(イルミナ社、サーモフィッシャーサイエンティフィック社など)、機器・ソフトウェアソリューション提供業者(アジレント・テクノロジーズ社、レヴィティ社、カイジェン社)、不妊治療クリニックや専門IVFセンターなどのエンドユーザーを含む主要プレイヤーのネットワークが関わっています。試薬と機器は高度な遺伝子解析と胚スクリーニングを可能にし、デジタルツールはデータ解釈と報告を効率化します。不妊治療クリニックや体外受精センターはこれらの技術を応用し、健全な胚の選択、患者様の成功結果への要望への対応、遺伝的リスクの最小化を図っています。

地域別動向

予測期間中、アジア太平洋地域が世界的な着床前遺伝子検査(PGT)市場で最も急速に成長する地域となる見込み

アジア太平洋地域のPGT市場は、高度な不妊治療に対する一般の認知度向上を背景に、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれます。さらに、この地域の各国は医療観光の人気の目的地として台頭しており、費用対効果に優れた高品質な不妊治療が、増加する国際的な患者を惹きつけています。その結果、多くのアジア太平洋諸国において、革新的な生殖技術や遺伝子検査手順への需要が継続的に高まっています。

着床前遺伝子検査市場:企業評価マトリックス

着床前遺伝子検査市場の状況では、イルミナ(スター)社が、堅調な市場シェアと、世界中の不妊治療センターで標準となっているゲノムソリューションの幅広いポートフォリオに支えられ、主導的な地位を維持しています。同社の先進的なシーケンシングプラットフォームおよび診断アッセイは、広く採用されています。アボット(新興リーダー)社は、着床前遺伝子検査 FISH 製品により、その存在感を高めています。

出典:二次調査、専門家へのインタビュー、MarketsandMarkets 分析

主な市場プレーヤー

Illumina, Inc. (US)

Thermo Fisher Scientific Inc. (US)

Agilent Technologies Inc. (US)

Revvity (US)

The Cooper Companies Inc. (US)

最近の動向

2025年9月 : 2025年9月、イルミナ社の市場アクセスチームは、アラブ首長国連邦(UAE)のアブダビにおける非侵襲的出生前検査(NIPT)および着床前遺伝子検査へのアクセス拡大に注力しました。

2023年7月:サーモフィッシャーサイエンティフィック(アメリカ)は、体外受精(IVF)および顕微授精(ICSI)研究で一般的に使用される着床前遺伝子検査(PGT-A)をサポートするため、2つの新しい次世代シーケンシング(NGS)ベースの検査キットを発売いたしました。

2023年6月:オックスフォード・ジーン・テクノロジー(英国)は、アプライド・スペクトラル・イメージング(アメリカ)と提携いたしました。この商業提携により、OGTは英国においてASIの独自開発による細胞遺伝学的イメージングおよび解析ソリューションの販売権を取得いたします。

1 はじめに 36

1.1 調査目的 36

1.2 市場定義 36

1.3 調査範囲 37

1.3.1 市場セグメンテーション及び地域範囲 37

1.3.2 対象範囲と除外事項 38

1.3.3 対象期間 38

1.3.4 対象通貨 39

1.4 ステークホルダー 39

1.5 変更点の概要 39

2 エグゼクティブサマリー 41

2.1 主要な知見と市場のハイライト 41

2.2 主要市場参加者:知見と戦略的動向 48

2.3 着床前遺伝子検査市場を形成する破壊的トレンド 49

2.4 高成長セグメントと新興分野 49

2.5 世界的な着床前遺伝子検査市場の概況 50

3 プレミアムインサイト 51

3.1 北米:製品・サービス別および国別着床前遺伝子検査市場 51

3.2 着床前遺伝子検査市場:地域別成長機会 52

3.3 着床前遺伝子検査市場シェア(製品・サービス別)

2025年対2030年(%) 53

3.4 着床前遺伝子検査市場シェア(エンドユーザー別)2024年(%) 53

4 市場概要 54

4.1 はじめに 54

4.2 市場動向 54

4.2.1 推進要因 55

4.2.1.1 出生率の低下 55

4.2.1.2 不妊治療クリニックおよび体外受精センターのネットワーク拡大 56

4.2.1.3 母体年齢の上昇に伴う染色体異常の発生率増加 56

4.2.2 抑制要因 57

4.2.2.1 高い処置費用 57

4.2.2.2 体外受精および遺伝子検査手順を規制する厳格な法的枠組み 57

4.2.3 機会 58

4.2.3.1 シングルペアレントや同性カップルにおける不妊治療の受容拡大 58

4.2.4 課題 58

4.2.4.1 胚のスクリーニングおよび選択に関する社会倫理上の懸念 58

4.3 未充足ニーズと空白領域 59

4.4 相互接続された市場とクロスセクターの機会 59

4.5 ティア1/2/3プレイヤーによる戦略的動き 60

5 産業動向 62

5.1 顧客のビジネスに影響を与えるトレンド/ディスラプション 62

5.2 マクロ経済見通し 62

5.2.1 GDPの動向と予測 63

5.2.2 グローバル医療産業における研究開発の動向 63

5.2.3 グローバル製薬産業における研究開発動向 63

5.3 事例研究分析 64

5.3.1 ミニジーンアッセイによるRPGRIP1L変異体に対するPGT-M 64

5.3.2 PGT-Aモザイク胚移植後の持続性胎児モザイク現象 64

5.3.3 PGT-SRの指針としてOGMにより解明された隠れた再編成 64

5.4 価格分析 64

5.4.1 胚移植前遺伝子検査製品の平均販売価格動向(エンドユーザー別、2022年~2024年) 65

5.4.2 主要企業別、着床前遺伝子検査製品の平均販売価格動向、2022年~2024年 65

5.4.3 胚移植前遺伝子検査製品の平均販売価格動向(処置タイプ別、2022年~2024年) 67

5.4.4 地域別着床前遺伝子検査機器および消耗品の平均販売価格動向、2022年~2024年 67

5.5 貿易分析 69

5.5.1 HSコード3822の輸入データ、2020年~2024年 69

5.5.2 HSコード3822の輸出データ、2020年~2024年 70

5.5.3 HSコード9018の輸入データ、2020年~2024年 71

5.5.4 HSコード9018の輸出データ(2020年~2024年) 72

5.6 バリューチェーン分析 72

5.7 エコシステム分析 74

5.7.1 エコシステムにおける役割 76

5.8 ポーターの5つの力分析 77

5.8.1 競争の激しさ 78

5.8.2 供給者の交渉力 78

5.8.3 購入者の交渉力 78

5.8.4 代替品の脅威 78

5.8.5 新規参入の脅威 78

5.9 主要な会議・イベント(2025年~2026年) 79

5.10 投資および資金調達シナリオ 80

5.11 2025年アメリカ関税が着床前遺伝子検査市場に与える影響 81

5.11.1 主な関税率 81

5.11.2 価格影響分析 83

5.11.3 各地域への主な影響 84

5.11.3.1 アメリカ 84

5.11.3.2 ヨーロッパ 84

5.11.3.3 アジア太平洋地域 85

5.11.4 最終用途産業への影響 85

5.11.4.1 不妊治療クリニック 85

5.11.4.2 病院 85

5.11.4.3 診断検査室 86

6 技術的進歩、AIによる影響、特許、革新、および将来の応用 87

6.1 技術分析 87

6.1.1 主要技術 87

6.1.1.1 レーザー補助下TE生検 87

6.1.1.2 全ゲノム増幅 87

6.1.2 補完技術 88

6.1.2.1 マイクロマニピュレーション 88

6.2 技術ロードマップ 88

6.3 特許分析 89

6.3.1 方法論 89

6.3.2 書類タイプ別出願特許件数 89

6.3.3 主要特許リスト 91

6.4 将来の応用 91

6.5 AI/ジェネレーティブAIが着床前遺伝子検査市場に与える影響 92

6.5.1 主なユースケースと市場の可能性 93

6.5.2 AIを活用した胚選択および遺伝子スクリーニングにおけるベストプラクティス 94

6.5.3 着床前遺伝子検査市場におけるAI導入事例 94

6.5.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 95

6.5.5 着床前遺伝子検査市場における生成AI導入に対する顧客の準備状況 95

7 持続可能性と規制環境 96

7.1 地域別規制とコンプライアンス 96

7.1.1 規制機関、政府機関およびその他の組織 96

7.1.2 産業標準 99

7.1.2.1 北米 99

7.1.2.1.1 アメリカ 99

7.1.2.1.2 カナダ 101

7.1.2.2 ヨーロッパ 102

7.1.2.3 アジア太平洋地域 104

7.1.2.3.1 日本 104

7.1.2.3.2 中国 106

7.1.2.3.3 インド 106

7.1.2.4 ラテンアメリカ 107

7.1.2.4.1 ブラジル 107

7.2 サステナビリティへの影響と規制政策の取り組み 108

7.3 認証、表示、および環境基準 109

8 顧客環境と購買行動 110

8.1 意思決定プロセス 110

8.2 バイヤーのステークホルダーと購買評価基準 110

8.2.1 購買プロセスにおける主要なステークホルダー 110

8.2.2 主要な購買基準 111

8.3 導入障壁と内部課題 113

8.4 様々な最終用途産業における未充足ニーズ 113

9 製品・サービス別着床前遺伝子検査市場 114

9.1 はじめに 115

9.2 試薬および消耗品 115

9.2.1 市場成長を促進する先進的ゲノム技術の拡大 115

9.3 機器 119

9.3.1 継続的な技術進歩と不妊治療クリニックの増加が市場成長を推進 119

9.4 ソフトウェア及びサービス 123

9.4.1 データ分析への認識の高まりが市場を牽引 123

10 胚移植前遺伝子検査市場、手技種類別 128

10.1 はじめに 129

10.2 胚移植前遺伝子スクリーニング 129

10.2.1 母体年齢の上昇が市場成長を促進 129

10.3 着床前遺伝子診断 133

10.3.1 胎児の染色体異常に関する認識の高まりが市場成長を支える 133

11 着床前遺伝子検査市場、技術別 138

11.1 はじめに 139

11.2 次世代シーケンシング 139

11.2.1 構造異常検出技術の向上による市場成長の促進 139

11.3 ポリメラーゼ連鎖反応(PCR) 143

11.3.1 臨床および研究用途における利用拡大と遺伝性疾患の高い有病率が市場を支える 143

11.4 蛍光 in situ ハイブリダイゼーション(FISH) 147

11.4.1 蛍光顕微鏡技術とデジタルイメージングの進歩が市場成長を促進 147

11.5 比較ゲノムハイブリダイゼーション 151

11.5.1 低コスト、少ない労力、そして継続的な技術が市場を牽引 151

11.6 一塩基多型 155

11.6.1 高解像度精度と検証済み臨床性能が市場成長を促進 155

12 着床前遺伝子検査市場、用途別 160

12.1 はじめに

161

12.2 染色体数異常 161

12.2.1 高い染色体数異常発生率と急速な技術革新が市場成長を加速 161

12.3 構造的染色体異常 165

12.3.1 転座 169

12.3.1.1 体外受精治療における転座染色体異常の発生率上昇がセグメントを牽引 169

12.3.2 欠失 173

12.3.2.1 遺伝子検査の進歩がセグメント成長を促進 173

12.3.3 重複 177

12.3.3.1 染色体異常の重複症例増加と母体年齢の上昇がセグメント成長を牽引 177

12.3.4 反転 181

12.3.4.1 原因不明の男性不妊症および反復流産のリスクがセグメント成長を制限 181

12.4 単一遺伝子疾患 185

12.4.1 遺伝子検査に対する認識の高まりが市場成長を促進する 185

12.5 X連鎖性疾患 189

12.5.1 医療の進歩と遺伝性疾患に関する研究の増加が市場成長を促進する 189

12.6 HLAタイピング 193

12.6.1 血液疾患の影響を受けた子供を持つカップル数の増加が市場を牽引 193

12.7 性別判定 197

12.7.1 性別判別の重要性が高まることで市場成長が制限される可能性 197

13 胚移植前遺伝子検査市場(周期の種類別) 202

13.1 はじめに 203

13.2 新鮮非提供者 203

13.2.1 若い女性における高い妊娠成功率が市場成長を牽引 203

13.3 凍結非提供者 207

13.3.1 凍結卵子の長期保存と容易なスケジュール設定

が市場成長を促進 207

13.4 新鮮ドナー 211

13.4.1 高品質な新鮮ドナー卵子とPGTによるリスク低減の拡大が市場成長を促進 211

13.5 凍結ドナー 215

13.5.1 高度かつ非侵襲的なPGT技術の活用拡大が市場成長を促進

215

14 胚移植前遺伝子検査市場:エンドユーザー別 220

14.1 はじめに 221

14.2 不妊治療クリニック 221

14.2.1 高い成功率の不妊治療が市場を牽引 221

14.3 診断検査機関 225

14.3.1 臨床効果の向上と研究資金の増加が市場を促進 225

14.4 病院 229

14.4.1 増加する病院数と高まる医療意識が成長を牽引 229

14.5 その他のエンドユーザー 233

15 地域別着床前遺伝子検査市場 238

15.1 はじめに 239

15.2 北米 239

15.2.1 アメリカ 244

15.2.1.1 予測期間中、アメリカが北米の着床前遺伝子検査市場を主導する見込み 244

15.2.2 カナダ 248

15.2.2.1 全ゲノム胚検査と官民共同の研究開発投資が市場成長を促進する見込み 248

15.3 ヨーロッパ 252

15.3.1 ドイツ 257

15.3.1.1 精密医薬品のグローバルな臨床導入が市場成長を後押しする見込み 257

15.3.2 英国 261

15.3.2.1 人口動態上の圧力とエビデンスに基づく臨床イノベーションによる市場成長の支援 261

15.3.3 フランス 265

15.3.3.1 倫理的規制と患者中心の精密医薬品の導入による市場成長の促進 265

15.3.4 イタリア 268

15.3.4.1 規制改革と臨床・遺伝学連携による市場成長の促進 268

15.3.5 スペイン 272

15.3.5.1 確立された研究センター・大学ネットワークによる市場成長の拡大 272

15.3.6 その他のヨーロッパ 276

15.4 アジア太平洋地域 280

15.4.1 中国 285

15.4.1.1 次世代ゲノムインフラと国境を越えた不妊治療能力の進展による市場成長の推進 285

15.4.2 日本 289

15.4.2.1 市場成長を促進するグローバルPGT基準と厳格な臨床ガバナンスの強化 289

15.4.3 インド 293

15.4.3.1 市場成長を牽引する遺伝子診断アクセスの拡大 293

15.4.4 オーストラリア 297

15.4.4.1

標準化された規制と臨床導入の拡大による市場成長の促進 297

15.4.5 韓国 301

15.4.5.1 臨床的に検証されたPGT-Aの統合と体外受精(IVF)成果の向上による市場成長の支援 301

15.4.6 その他のアジア太平洋地域 305

15.5 ラテンアメリカ 309

15.5.1 ブラジル 313

15.5.1.1 グローバルなゲノム技術革新と規制の近代化が市場成長を促進 313

15.5.2 メキシコ 317

15.5.2.1 先進的なNGSベースのPGTサービスの導入が成長を支える 317

15.5.3 その他のラテンアメリカ 321

15.6 中東 325

15.6.1 GCC諸国 329

15.6.1.1 サウジアラビア王国 334

15.6.1.1.1 予防ゲノム医薬品と先進的な胚スクリーニング技術への世界的な関心の高まりが市場を牽引 334

15.6.1.2 アラブ首長国連邦 338

15.6.1.2.1 より安全で技術的に高度な胚スクリーニングに対する世界的な需要の高まりが市場成長を支援 338

15.6.1.3 その他のGCC諸国 342

15.6.2 その他中東地域 345

15.7 アフリカ 349

15.7.1 地域的なART登録の拡大と体外受精インフラの整備が市場成長を促進する 349

16 競争環境 354

16.1 はじめに 354

16.2 着床前遺伝子検査市場における主要プレイヤーの戦略概要 354

16.3 収益分析(2020年~2024年) 355

16.4 市場シェア分析(2024年) 356

16.5 企業評価と財務指標 358

16.5.1 財務指標 358

16.5.2 企業評価 358

16.6 ブランド/製品比較 359

16.6.1 イルミナ社 360

16.6.2 サーモフィッシャーサイエンティフィック社 360

16.6.3 アジレント・テクノロジーズ社 360

16.7 企業評価マトリックス:主要プレイヤー、2024年 360

16.7.1 スター企業 360

16.7.2 新興リーダー 360

16.7.3 普及型プレイヤー 361

16.7.4 参加企業 361

16.7.5 企業フットプリント:主要プレイヤー、2024年 362

16.7.5.1 企業フットプリント 362

16.7.5.2 地域別フットプリント 363

16.7.5.3 製品・サービス別フットプリント 363

16.7.5.4 技術別フットプリント 364

16.7.5.5 アプリケーション別フットプリント 365

16.8 企業評価マトリックス:スタートアップ/中小企業、2024年 366

16.8.1 先進企業 366

16.8.2 対応力のある企業 366

16.8.3 ダイナミックな企業 366

16.8.4 スタート地点 366

16.8.5 競争力ベンチマーキング 368

16.8.5.1 主要スタートアップ/中小企業の詳細リスト 368

16.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 370

16.9 競争環境 371

16.9.1 製品発売 371

16.9.2 取引 371

16.9.3 事業拡大 372

17 企業プロファイル 373

17.1 主要企業 373

17.1.1 イルミナ社 373

17.1.1.1 事業概要 373

17.1.1.2 提供製品・サービス・ソリューション 374

17.1.1.3 最近の動向 375

17.1.1.3.1 取引 375

17.1.1.4 MnMの見解 375

17.1.1.4.1 主な強み 375

17.1.1.4.2 戦略的選択 375

17.1.1.4.3 弱みと競合上の脅威 375

17.1.2 サーモフィッシャーサイエンティフィック社 376

17.1.2.1 事業概要 376

17.1.2.2 提供製品・サービス・ソリューション 377

17.1.2.3 最近の動向 378

17.1.2.3.1 新製品発売 378

17.1.2.4 MnMの見解 378

17.1.2.4.1 主な強み 378

17.1.2.4.2 戦略的選択 378

17.1.2.4.3 弱みと競合上の脅威 378

17.1.3 アジレント・テクノロジー社 379

17.1.3.1 事業概要 379

17.1.3.2 提供製品・サービス・ソリューション 380

17.1.3.3 MnMの見解 381

17.1.3.3.1 主な強み 381

17.1.3.3.2 戦略的選択 381

17.1.3.3.3 弱みと競合上の脅威 381

17.1.4 レヴィティ社

382

17.1.4.1 事業概要 382

17.1.4.2 提供製品・サービス・ソリューション 383

17.1.4.3 MnMの見解 384

17.1.4.3.1 主な強み 384

17.1.4.3.2 戦略的選択 384

17.1.4.3.3 弱点と競合上の脅威 384

17.1.5 COOPERCOMPANIES 385

17.1.5.1 事業概要 385

17.1.5.2 提供製品・サービス・ソリューション 386

17.1.5.3 MnMの見解 387

17.1.5.3.1 主な強み 387

17.1.5.3.2 戦略的選択 387

17.1.5.3.3 弱みと競合上の脅威 387

17.1.6 アボット 388

17.1.6.1 事業概要 388

17.1.6.2 提供製品・サービス・ソリューション 389

17.1.7 タカラバイオ株式会社 390

17.1.7.1 事業概要 390

17.1.7.2 提供製品・サービス・ソリューション 391

17.1.8 QIAGEN 392

17.1.8.1 事業概要 392

17.1.8.2 提供製品・サービス・ソリューション 393

17.1.9 VITROLIFE 394

17.1.9.1 事業概要 394

17.1.9.2 提供製品・サービス・ソリューション 395

17.1.10 OXFORD NANOPORE TECHNOLOGIES PLC 396

17.1.10.1 事業概要 396

17.1.10.2 提供製品・サービス・ソリューション 397

17.1.10.3 最近の動向 398

17.1.10.3.1 事業拡大 398

17.2 その他の主要企業 398

17.2.1 オックスフォード・ジーン・テクノロジー・アイピー・リミテッド 398

17.2.2 イコン・ジェノミクス 399

17.2.3 シヴァ・サイエンティフィック 399

17.2.4 南京スーパーイヤーズ遺伝子技術有限公司 400

17.2.5 メディカバー・ジェネティクス 400

17.2.6 メドゲノム 401

17.2.7 フルジェント・ジェネティクス 401

17.2.8 インビクタ SP. Z O.O. 402

17.2.9 GENEA PTY LIMITED 402

17.2.10 SCIGENE CORPORATION 403

17.2.11 BIOARRAY S.L. 403

17.2.12 UNIMED BIOTECH (SHANGHAI) CO. 株式会社 404

17.2.13 ジェネマインド・バイオサイエンシズ株式会社 404

17.2.14 ベリー・ゲノミクス 405

17.2.15 バンコク・ゲノミクス・イノベーション 405

18 付録 406

18.1 ディスカッションガイド 406

18.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 411

18.3 カスタマイズオプション 413

18.4 関連レポート 413

18.5 著者詳細 414

表1 着床前遺伝子検査市場:対象範囲と除外範囲 38

表2 着床前遺伝子検査市場:市場動向への影響分析 55

表3 着床前遺伝子検査製品の平均販売価格動向(エンドユーザー別、2022-2024年)(米ドル) 65

表4 主要企業別 着床前遺伝子検査製品の平均販売価格動向 2022年~2024年(米ドル) 65

表5 着床前遺伝子検査製品の平均販売価格推移(処置タイプ別、2022-2024年、米ドル) 67

表6 地域別胚移植前遺伝子検査機器の平均販売価格推移(2022~2024年、百万米ドル) 67

表7 地域別着床前遺伝子検査消耗品の平均販売価格推移(2022-2024年、米ドル) 67

表8 国別HSコード3822輸入データ(2020-2024年、千米ドル) (千米ドル) 69

表9 HSコード3822の輸出データ(国別、2020年~2024年)(千米ドル) 70

表10 HSコード9018の輸入データ(国別、2020年~2024年) (千米ドル) 71

表11 HSコード9018の輸出データ(国別、2020年~2024年)(千米ドル) 72

表12 着床前遺伝子検査市場:エコシステムにおける役割 76

表13 着床前遺伝子検査市場:ポーターの5つの力分析 77

表14 着床前遺伝子検査市場における主要会議・イベント:2025年1月~2026年12月 79

表15 アメリカ調整済み相互関税率 81

表16 地域別輸出入数量(2024年~2025年、百万ドル) 82

表17 主要製品関連関税:着床前遺伝子検査関連製品のHSコード 83

着床前遺伝子検査に関連する製品に関するHSコード 83

表18 関税変更の影響を受ける可能性のある重要部品 84

表19 2014年~2024年における書類種類別の特許出願件数 89

表20 着床前遺伝子検査市場における主要特許リスト、

2023–2025年 91

表21 着床前遺伝子検査市場においてAI/ジェネレーティブAIを導入している主要企業 94

表22 北米:規制機関、政府機関、

その他の組織 96

表23 ヨーロッパ:規制機関、政府機関、

その他の組織 97

表24 アジア太平洋地域:規制機関、政府機関、

その他の組織 97

表25 その他の地域:規制機関、政府機関、

その他の組織 98

表26 アメリカ:体外診断用医療機器の分類 99

表27 ヨーロッパ:体外診断用医療機器の分類 102

表28 日本:体外診断用試薬の分類 105

表29 日本:登録プロセスの所要時間、費用、複雑さ 105

表30 中国:登録プロセスの所要時間、費用、複雑さ 106

表31 ベンダー認証:着床前遺伝子検査市場 109

表32 主要ステークホルダーによる購買プロセスへの影響(製品・サービス別) 111

表33 主要エンドユーザーにおける主要購買基準 112

表34 製品・サービス別胚移植前遺伝子検査市場、

2023年~2030年(百万米ドル) 115

表35 地域別胚移植前遺伝子検査試薬・消耗品市場、

2023年~2030年 (百万米ドル) 116

表36 北米:着床前遺伝子検査試薬・消耗品市場、国別、2023–2030年(百万米ドル) 116

表37 ヨーロッパ:着床前遺伝子検査試薬・消耗品市場、国別、2023年~2030年(百万米ドル) 117

表38 アジア太平洋地域:着床前遺伝子検査試薬・消耗品市場、国別、2023年~2030年(百万米ドル) 117

表39 ラテンアメリカ:着床前遺伝子検査試薬・消耗品市場、国別、2023年~2030年(百万米ドル) 118

表40 中東地域:着床前遺伝子検査試薬・消耗品市場、地域別、2023年~2030年(百万米ドル) 118

表41 GCC諸国:国別着床前遺伝子検査試薬・消耗品市場、2023年~2030年(百万米ドル) 119

表42 地域別着床前遺伝子検査機器市場、

2023–2030年(百万米ドル) 120

表43 北米:着床前遺伝子検査機器市場、国別、2023年~2030年(百万米ドル) 120

表44 ヨーロッパ:着床前遺伝子検査機器市場、

国別、2023–2030年(百万米ドル) 121

表45 アジア太平洋地域:着床前遺伝子検査機器市場、

国別、2023–2030年(百万米ドル) 121

表46 ラテンアメリカ:着床前遺伝子検査機器市場、

国別、2023年~2030年(百万米ドル) 122

表47 中東地域:着床前遺伝子検査機器市場、

地域別、2023年~2030年(百万米ドル) 122

表48 GCC諸国: 国別胚移植前遺伝子検査機器市場、2023年~2030年(百万米ドル) 123

表49 地域別胚移植前遺伝子検査ソフトウェア・サービス市場、

2023年~2030年(百万米ドル) 124

表50 北米:国別胚移植前遺伝子検査ソフトウェア・サービス市場、2023年~2030年 (百万米ドル) 124

表51 ヨーロッパ:国別胚移植前遺伝子検査ソフトウェア・サービス市場、2023年~2030年(百万米ドル) 125

表52 アジア太平洋地域:着床前遺伝子検査ソフトウェア・サービス市場、国別、2023年~2030年(百万米ドル) 125

表53 ラテンアメリカ:着床前遺伝子検査ソフトウェア・サービス市場、国別、2023年~2030年(百万米ドル) 126

表54 中東地域:着床前遺伝子検査ソフトウェア・サービス市場、地域別、2023年~2030年(百万米ドル) 126

表55 GCC諸国:着床前遺伝子検査ソフトウェア・サービス市場、国別、2023年~2030年(百万米ドル) 127

表56 着床前遺伝子検査市場、手順種類別、

2023–2030年(百万米ドル) 129

表57 着床前遺伝子スクリーニング市場、地域別、

2023–2030年(百万米ドル) 130

表58 北米:着床前遺伝子スクリーニング市場、

国別、2023年~2030年(百万米ドル) 130

表59 ヨーロッパ:国別着床前遺伝子スクリーニング市場、

2023年~2030年(百万米ドル) 131

表60 アジア太平洋地域:国別着床前遺伝子スクリーニング市場、2023年~2030年(百万米ドル) 131

表 61 ラテンアメリカ:国別着床前遺伝子スクリーニング市場、2023–2030年(百万米ドル) 132

表 62 中東:地域別着床前遺伝子スクリーニング市場、2023–2030年 (百万米ドル) 132

表63 GCC諸国:着床前遺伝子スクリーニング市場、国別、2023年~2030年(百万米ドル) 133

表64 地域別着床前遺伝子診断市場、

2023–2030年 (百万米ドル) 134

表65 北米:国別着床前遺伝子診断市場、2023年~2030年(百万米ドル) 134

表66 ヨーロッパ:

国別胚移植前遺伝子診断市場、

2023–2030年(百万米ドル) 135

表67 アジア太平洋地域:国別胚移植前遺伝子診断市場、2023–2030年(百万米ドル) 135

表68 ラテンアメリカ:国別着床前遺伝子診断市場、2023年~2030年(百万米ドル) 136

表69 中東地域:着床前遺伝子診断市場、地域別、2023年~2030年(百万米ドル) 136

表70 GCC諸国:着床前遺伝子診断市場、国別、2023年~2030年

(百万米ドル) 137

表71 着床前遺伝子検査市場、技術別、

2023–2030年(百万米ドル) 139

表72 次世代シーケンシングを用いた着床前遺伝子検査市場、地域別、2023年~2030年 (百万米ドル) 140

表73 北米:次世代シーケンシングを用いた着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル)

140

表74 ヨーロッパ:次世代シーケンシングを用いた着床前遺伝子検査市場、国別、2023年~2030年 (百万米ドル) 141

表75 アジア太平洋地域:次世代シーケンシングを用いた着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 141

表76 ラテンアメリカ:国別次世代シーケンシングを用いた着床前遺伝子検査市場、2023年~2030年

(百万米ドル) 142

表77 中東地域:次世代シーケンシングを用いた着床前遺伝子検査市場、地域別、2023年~2030年 (百万米ドル) 142

表78 GCC諸国:国別次世代シーケンシングを用いた着床前遺伝子検査市場、2023-2030年

(百万米ドル) 143

表 79 ポリメラーゼ連鎖反応(PCR)を用いた着床前遺伝子検査市場:地域別、2023年~2030年 (百万米ドル) 144

表80 北米:国別胚移植前遺伝子検査市場におけるポリメラーゼ連鎖反応(PCR)の動向、2023年~2030年(百万米ドル) 144

表81 ヨーロッパ:国別ポリメラーゼ連鎖反応(PCR)を用いた着床前遺伝子検査市場、2023年~2030年(百万米ドル) 145

表82 アジア太平洋地域:国別ポリメラーゼ連鎖反応(PCR)を用いた着床前遺伝子検査市場、2023年~2030年 (百万米ドル) 145

表83 ラテンアメリカ:国別ポリメラーゼ連鎖反応(PCR)を用いた着床前遺伝子検査市場、2023年~2030年(百万米ドル) 146

表84 中東地域:ポリメラーゼ連鎖反応(PCR)を用いた着床前遺伝子検査市場、地域別、2023年~2030年(百万米ドル) 146

表85 GCC諸国:ポリメラーゼ連鎖反応(PCR)を用いた着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 147

表86 蛍光in situハイブリダイゼーションを用いた着床前遺伝子検査市場、地域別、2023年~2030年 (百万米ドル) 148

表87 北米:蛍光in situハイブリダイゼーション(FISH)を用いた着床前遺伝子検査市場、国別、

2023–2030年(百万米ドル) 148

表88 ヨーロッパ:胚移植前遺伝子検査における蛍光in situハイブリダイゼーション市場、国別、2023年~2030年(百万米ドル) 149

表89 アジア太平洋地域:胚移植前遺伝子検査市場における蛍光in situハイブリダイゼーション(FISH)技術、国別、2023年~2030年(百万米ドル) 149

表90 ラテンアメリカ(南米アメリカ):国別胚移植前遺伝子検査(蛍光in situハイブリダイゼーション)市場、

2023年~2030年(百万米ドル) 150

表91 中東地域:蛍光in situハイブリダイゼーションを用いた着床前遺伝子検査市場、地域別、2023年~2030年 (百万米ドル) 150

表92 GCC諸国:蛍光in situハイブリダイゼーション(FISH)を用いた着床前遺伝子検査市場、国別、

2023–2030年(百万米ドル) 151

表 93 比較ゲノムハイブリダイゼーションを用いた着床前遺伝子検査市場、地域別、2023–2030年(百万米ドル) 152

表94 北米:比較ゲノムハイブリダイゼーションを用いた着床前遺伝子検査市場、国別、

2023–2030年(百万米ドル) 152

表95 ヨーロッパ:比較ゲノムハイブリダイゼーションを用いた着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 153

表96 アジア太平洋地域:国別比較ゲノムハイブリダイゼーションを用いた着床前遺伝子検査市場、2023年~2030年(百万米ドル) –2030年(百万米ドル) 153

表97 ラテンアメリカ:国別比較ゲノムハイブリダイゼーションを用いた着床前遺伝子検査市場、

2023–2030年(百万米ドル) 154

表98 中東地域:比較ゲノムハイブリダイゼーションを用いた着床前遺伝子検査市場、地域別、2023–2030年(百万米ドル) 154

表99 GCC諸国:比較ゲノムハイブリダイゼーションを用いた着床前遺伝子検査市場、国別、

2023–2030年(百万米ドル) 155

表100 地域別胚移植前遺伝子検査市場(一塩基多型検査)、2023年~2030年(百万米ドル) 156

表101 北米:国別、2023年~2030年における一塩基多型(SNP)を用いた着床前遺伝子検査市場規模(百万米ドル) 156

表102 ヨーロッパ:国別 着床前遺伝子検査市場(一塩基多型) 2023年~2030年(百万米ドル) 157

表103 アジア太平洋地域:国別、2023年~2030年の単一ヌクレオチド多型(SNP)を用いた着床前遺伝子検査市場規模(百万米ドル) 157

表104 ラテンアメリカ:国別、2023年~2030年における単一ヌクレオチド多型(SNP)の着床前遺伝子検査市場規模(百万米ドル) 158

表105 中東地域:地域別着床前遺伝子検査市場における一塩基多型(SNP)検査、2023年~2030年(百万米ドル) 158

表106 GCC諸国:国別、2023年~2030年における一塩基多型(SNP)を用いた着床前遺伝子検査市場規模(百万米ドル) 159

表107 着床前遺伝子検査市場、用途別、

2023年~2030年(百万米ドル) 161

表108 着床前遺伝子検査市場、異数性別、地域別、2023年~2030年 (百万米ドル) 162

表109 北米:染色体異常を対象とした着床前遺伝子検査市場、国別、2023–2030年(百万米ドル) 163表110 ヨーロッパ:染色体異常に対する着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 163

表111 アジア太平洋地域:染色体異常に対する着床前遺伝子検査市場

国別、2023年~2030年(百万米ドル) 164

表112 ラテンアメリカ:染色体異常に対する着床前遺伝子検査市場

164

表113 中東地域:染色体異常を対象とした着床前遺伝子検査市場

地域別、2023年~2030年(百万米ドル) 165

表114 GCC諸国:着床前遺伝子検査市場

染色体数異常別、国別、2023年~2030年(百万米ドル) 165

表115 構造的染色体異常を対象とした着床前遺伝子検査市場、種類別、2023年~2030年(百万米ドル) 166

表116

構造的染色体異常を対象とした着床前遺伝子検査市場、地域別、2023年~2030年(百万米ドル) 構造的

染色体異常を対象とした着床前遺伝子検査市場、地域別、2023年~2030年(百万米ドル) 166

表117 北米:構造的染色体異常を対象とした着床前遺伝子検査市場、国別、

2023年~2030年(百万米ドル) 167

表118 ヨーロッパ:構造的染色体異常を対象とした着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 167

表119 アジア太平洋地域:構造的染色体異常を対象とした着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 168

表120 ラテンアメリカ:構造的染色体異常を対象とした着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 168

表121 中東地域:構造的染色体異常に対する着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 169

表122 GCC諸国:構造的染色体異常に対する着床前遺伝子検査市場、国別、

2023年~2030年(百万米ドル) 169

表123 構造的染色体異常に対する転座市場、地域別、2023年~2030年(百万米ドル) 170

転座、地域別、2023年~2030年(百万米ドル) 170

表124 北米:構造的染色体異常市場

転座、国別、2023年~2030年(百万米ドル) 170

表125 ヨーロッパ:構造的染色体異常市場(転座)国別、2023-2030年(百万米ドル) 171

表126 アジア太平洋地域:構造的染色体異常市場

転座別、国別、2023年~2030年(百万米ドル) 171

表127 ラテンアメリカ:構造的染色体異常市場

転座別、国別、2023年~2030年(百万米ドル) 172

表128 中東地域:構造的染色体異常市場

転座別、国別、2023年~2030年(百万米ドル) 172

表129 GCC諸国:構造的染色体異常市場

転座別、国別、2023 –2030年(百万米ドル) 173

表130 構造的染色体異常市場:欠失、

地域別、2023–2030年(百万米ドル) 174

表131 北米:構造的染色体異常市場

欠失、国別、2023年~2030年 (百万米ドル) 174

表132 ヨーロッパ:構造的染色体異常(欠失)市場、国別、2023年~2030年(百万米ドル) 175

表133 アジア太平洋地域:構造的染色体異常市場

欠失症別、国別、2023年~2030年(百万米ドル) 175

表134 ラテンアメリカ:構造的染色体異常市場

欠失症別、国別、2023年~2030年(百万米ドル) 176

表135 中東:構造的染色体異常市場

欠失症例別、国別、2023年~2030年(百万米ドル) 176

表136 GCC諸国:構造的染色体異常市場

欠失症例別、国別、2023年~2030年(百万米ドル) 177

表137 構造的染色体異常市場(重複)

地域別、2023年~2030年(百万米ドル) 178

表138 北米:構造的染色体異常市場

重複症別、国別、2023年~2030年(百万米ドル) 178

表139 ヨーロッパ:構造的染色体異常市場

重複症別、国別、2023年~2030年(百万米ドル) 179

表140 アジア太平洋地域:構造的染色体異常市場

重複症別、国別、2023年~2030年(百万米ドル) 179

表141 ラテンアメリカ:構造的染色体異常市場

重複症別、国別、2023年~2030年 (百万米ドル) 180

表142 中東地域:構造的染色体異常市場

重複症別、国別、2023年~2030年(百万米ドル) 180

表143 GCC諸国:構造的染色体異常市場

重複変異別、国別、2023年~2030年(百万米ドル)

181表144構造的染色体異常市場:反転変異分野、地域別、2023年~2030年(百万米ドル)182

表145

北米:構造的染色体異常市場

転位別、国別、2023年~2030年 (百万米ドル) 182

表146 ヨーロッパ:構造的染色体異常市場

転位に関する、国別、2023–2030年(百万米ドル) 183

表147 アジア太平洋地域:構造的染色体異常市場

転位に関する、国別、2023年~2030年(百万米ドル) 183

表148 ラテンアメリカ:構造的染色体異常市場(転位)国別、2023年~2030年(百万米ドル) 184

表149 中東地域:構造的染色体異常市場

転位検査、国別、2023年~2030年(百万米ドル) 184

表150 GCC諸国:構造的染色体異常市場

逆位に関する市場、国別、2023年~2030年(百万米ドル) 185

表151 単一遺伝子疾患に関する着床前遺伝子検査市場、

地域別、2023年~2030年(百万米ドル) 186

表152 北米:単一遺伝子疾患向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 186

表153 ヨーロッパ:単一遺伝子疾患向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 187

表154 アジア太平洋地域:単一遺伝子疾患向け着床前遺伝子検査市場、国別、2023年~2030年 (百万米ドル) 187

表 155 中南米アメリカ:単一遺伝子疾患向け着床前遺伝子検査市場、国別、2023年~2030年 (百万米ドル) 188

表 156 中東地域:単一遺伝子疾患向け着床前遺伝子検査市場、地域別、2023–2030年 (百万米ドル) 188

表157 GCC諸国:単一遺伝子疾患向け着床前遺伝子検査市場、国別、2023年~2030年 (百万米ドル) 189

表158 X連鎖性疾患を対象とした着床前遺伝子検査市場、

地域別、2023年~2030年 (百万米ドル) 190

表159 北米:X連鎖性疾患に対する着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 190

表160 ヨーロッパ:X連鎖性疾患向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 191

表161 アジア太平洋地域:X連鎖性疾患向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 191

表162 ラテンアメリカ(南米アメリカ):X連鎖性疾患向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 192

表163 中東地域:X連鎖性疾患に対する着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 192

表 164 GCC 諸国:X 連鎖性疾患に対する着床前遺伝子検査市場、国別、2023年~2030年 (百万米ドル) 193

表165 HLAタイピングにおける着床前遺伝子検査市場、地域別、2023年~2030年(百万米ドル) 194

表166 北米:HLAタイピングにおける着床前遺伝子検査市場(国別、2023年~2030年)(百万米ドル) 194

表167 ヨーロッパ:

HLAタイピングのための着床前遺伝子検査市場、

国別、2023年~2030年(百万米ドル) 195

表168 アジア太平洋地域:HLAタイピングのための着床前遺伝子検査市場、

国別、2023年~2030年

(百万米ドル) 195

表169 ラテンアメリカ:HLAタイピングにおける着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 196

表170 中東地域:HLAタイピングにおける着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 196

表171 GCC諸国:HLAタイピングにおける着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 197

表172 性別判定のための着床前遺伝子検査市場、

地域別、2023年~2030年(百万米ドル) 198

表173 北米:性別判定のための着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 198

表174 ヨーロッパ:性別判定のための着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 199

表175 アジア太平洋地域:性別判定のための着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 199

表176 ラテンアメリカ:性別判定のための着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 200

表 177 中東地域:性別判定のための着床前遺伝子検査市場、国別、2023年~2030年 (百万米ドル) 200

表178 GCC諸国:性別判定のための着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 201

表179 胚移植前遺伝子検査市場、周期の種類別、

2023–2030年(百万米ドル) 203

表180 新鮮非提供者向け胚移植前遺伝子検査市場、

地域別、2023–2030年 (百万米ドル) 204表181 北米:新鮮非ドナー向け着床前遺伝子検査市場、国別、2023–2030年(百万米ドル) 204

表182 ヨーロッパ:新鮮非ドナー向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 205

表183 アジア太平洋地域:新鮮非ドナー向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 205

非ドナー、国別、2023年~2030年(百万米ドル) 205

表184 ラテンアメリカ:新鮮

非ドナー、国別、2023年~2030年(百万米ドル) 206

表185 中東地域:新鮮胚(非ドナー)向け着床前遺伝子検査市場

地域別、2023年~2030年(百万米ドル) 206

表186 GCC諸国:新鮮胚(非ドナー)向け着床前遺伝子検査市場

非ドナー、国別、2023年~2030年(百万米ドル) 207

表187 凍結非ドナー向け着床前遺伝子検査市場、

地域別、2023年~2030年(百万米ドル) 208

表188 北米:凍結非ドナー胚移植前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 208

表189 ヨーロッパ:凍結非ドナー胚向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル)

209表190 アジア太平洋地域:凍結非ドナー胚に対する着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 209

表191 ラテンアメリカ:凍結保存非ドナー用着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 210

表192 中東地域:凍結非提供者向け着床前遺伝子検査市場

地域別、2023年~2030年(百万米ドル) 210

表193 GCC諸国: 凍結非ドナー向け着床前遺伝子検査市場、国別、2023–2030年(百万米ドル) 211

表194 新鮮ドナー向け着床前遺伝子検査市場、地域別、2023–2030年 (百万米ドル) 212

表195 北米:新鮮ドナー向け着床前遺伝子検査市場、国別、2023年~2030年 (百万米ドル) 212

表196 ヨーロッパ:生体ドナー向け着床前遺伝子検査市場、

国別、2023年~2030年(百万米ドル) 213

表197 アジア太平洋地域:生体ドナー向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 213

表198 ラテンアメリカ:生体ドナー向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 214

表199 中東地域:生体ドナー向け着床前遺伝子検査市場、地域別、2023年~2030年(百万米ドル) 214

表200 GCC諸国:生体ドナー向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 215

表201 凍結ドナー向け着床前遺伝子検査市場:地域別、2023年~2030年(百万米ドル) 216

表202 北米:凍結ドナー向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 216

表203 ヨーロッパ:凍結ドナー向け着床前遺伝子検査市場、

国別、2023年~2030年(百万米ドル) 217

表204 アジア太平洋地域:凍結ドナー向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 217

表205 ラテンアメリカ:凍結ドナー向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 218

表206 中東地域:凍結ドナー向け着床前遺伝子検査市場、地域別、2023年~2030年(百万米ドル) 218

表207 GCC諸国:凍結ドナー向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 219

表208 胚移植前遺伝子検査市場、エンドユーザー別、

2023–2030年(百万米ドル) 221

表209 不妊治療クリニック向け着床前遺伝子検査市場、

地域別、2023年~2030年(百万米ドル) 222

表210 北米:不妊治療クリニック向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 222

表 211 ヨーロッパ:不妊治療クリニック向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 223

表212 アジア太平洋地域:不妊治療クリニック向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 223

表213 ラテンアメリカ:不妊治療クリニック向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 224

表 214 中東地域:不妊治療クリニック向け着床前遺伝子検査市場、地域別、2023年~2030年(百万米ドル) 224

表215 GCC諸国:不妊治療クリニック向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 225

表216 診断検査室向け着床前遺伝子検査市場、地域別、2023年~2030年 (百万米ドル) 226

表217 北米:診断検査室向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 226

表218 ヨーロッパ:診断検査室向け着床前遺伝子検査市場、国別、2023年~2030年 (百万米ドル) 227

表219 アジア太平洋地域:診断検査室向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 227

表220 ラテンアメリカ:国別診断検査室向け着床前遺伝子検査市場、2023年~2030年(百万米ドル) 228

表221 中東地域:診断検査室向け着床前遺伝子検査市場、地域別、2023年~2030年(百万米ドル) 228

表222 GCC諸国:診断検査室向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 229

表223 病院向け着床前遺伝子検査市場:地域別、2023年~2030年 (百万米ドル) 230

表224 北米:病院向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 230表225 ヨーロッパ:病院向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 231

表226 アジア太平洋地域:病院向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル)

(百万米ドル) 231

表227 ラテンアメリカ:病院向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 232

表228 中東地域:病院向け着床前遺伝子検査市場、

地域別、2023年~2030年(百万米ドル) 232

表229 GCC諸国:病院向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 233

表230 その他のエンドユーザー向け着床前遺伝子検査市場、

地域別、2023年~2030年 (百万米ドル) 234

表231 北米:その他のエンドユーザー向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル)

234

表232 ヨーロッパ:その他のエンドユーザー向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル) 235

表233 アジア太平洋地域:その他のエンドユーザー向け着床前遺伝子検査市場、国別、2023年~2030年(百万米ドル)

国別、2023年~2030年(百万米ドル) 235

表234 ラテンアメリカ:その他のエンドユーザー向け着床前遺伝子検査市場

エンドユーザー別、国別、2023年~2030年(百万米ドル) 236

表235 中東:その他のエンドユーザー向け着床前遺伝子検査市場

地域別、2023年~2030年(百万米ドル) 236

表236 GCC諸国:その他のエンドユーザー向け着床前遺伝子検査市場

国別、2023年~2030年(百万米ドル) 237

表237 地域別胚移植前遺伝子検査市場、

2023–2030年(百万米ドル) 239

表238 北米:国別胚移植前遺伝子検査市場、

2023–2030年(百万米ドル) 240

表239 北米:着床前遺伝子検査市場、

製品・サービス別、2023–2030年 (百万米ドル) 241

表240 北米:着床前遺伝子検査市場、

手技種類別、2023–2030年(百万米ドル) 241

表241 北米:

着床前遺伝子検査市場、

技術別、2023年~2030年(百万米ドル) 242

表242 北米:着床前遺伝子検査市場、

用途別、2023年~2030年(百万米ドル) 242

表243 北米:構造的染色体異常を対象とした着床前遺伝子検査市場、種類別、

2023年~2030年(百万米ドル) 243

表244 北米:着床前遺伝子検査市場、

周期の種類別、2023年~2030年(百万米ドル) 243

表245 北米:着床前遺伝子検査市場、

エンドユーザー別、2023年~2030年(百万米ドル) 244

表246 アメリカ:着床前遺伝子検査市場、製品・サービス別、2023年~2030年(百万ドル) 245

表247 アメリカ:着床前遺伝子検査市場、処置タイプ別、

2023年~2030年(百万ドル) 245

表248 アメリカ:着床前遺伝子検査市場、技術別、

2023–2030年(百万ドル) 246

表249 アメリカ:着床前遺伝子検査市場、用途別、

2023年~2030年(百万ドル) 246

表250 アメリカ:構造的染色体異常を対象とした着床前遺伝子検査市場、種類別、2023年~2030年(百万ドル) 247

表251 アメリカ:着床前遺伝子検査市場、周期の種類別、

2023–2030年(百万ドル) 247

表252 アメリカ:着床前遺伝子検査市場、エンドユーザー別、

2023–2030年(百万ドル) 248

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/