主なポイント

製品種類に基づき、世界の血糖値測定器市場は主に4つのセグメントに分類されます:自己血糖測定システム、持続血糖モニタリングシステム、専門的なポイントオブケアデバイス、非侵襲型製品です。最小限の自己血糖測定システムセグメントは、低コスト、使いやすさ、在宅ケアと臨床現場の両方での高い普及率に支えられ、市場で最大のシェアを占めました。その結果、在宅でモニタリングを受けている糖尿病患者における広範な使用につながっています。

世界の血糖値測定器市場は、用途によって3つのカテゴリーに分類されます:糖尿病管理、健康・ウェルネスモニタリング、その他の用途です。糖尿病管理分野は、世界的に1型および2型糖尿病の罹患率が増加していることから、予測期間中に最も高いCAGRで成長すると見込まれています。

検査部位に基づき、世界の血糖値モニター市場は主に3つの分野に分けられます:指先、上腕、その他の部位です。指先分野は、その利便性、迅速な結果、患者と医療従事者の双方における広範な使用により、最大のシェアを占めました。

血糖値測定器市場は、エンドユーザー別では主に3つのカテゴリーに分類されます:セルフケア/在宅ケア、病院・診療所、その他のエンドユーザーです。セルフケア/在宅ケアセグメントが最大のシェアを占めており、これは便利な在宅糖尿病管理の利用増加、頻繁な血糖モニタリングの利点に対する認識の高まり、そして自宅で糖尿病と向き合う人口の増加によるものです。

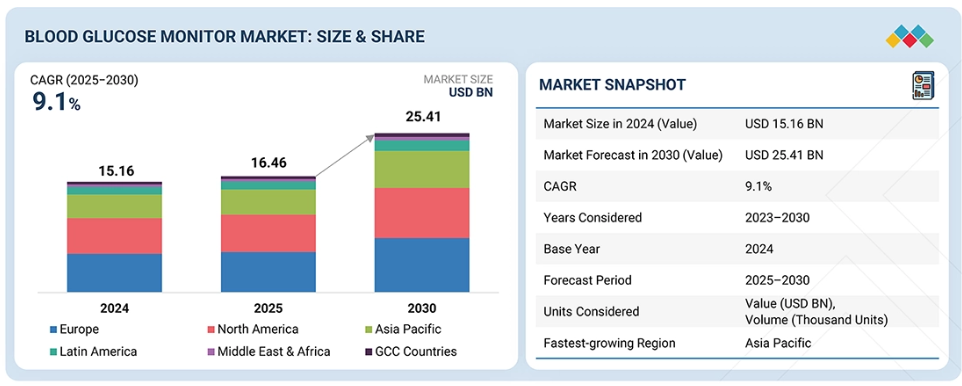

血糖値測定器市場は地域別に、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、GCC諸国、中東・アフリカに区分されます。アジア太平洋地域は、糖尿病有病率の上昇、医療意識の高まり、手頃な価格の自己管理ソリューションの急速な普及、中国、インド、韓国などの国々における医療インフラの急速な発展により、最も急速に成長する市場と見込まれています。

主要市場プレイヤーは、製品発売、提携、買収を含む有機的・無機的戦略を採用しています。例えば、2025年4月にはアメリカDexCom社が、18歳以上の糖尿病患者向け「DexCom G7 15日間連続血糖モニタリングシステム」がアメリカFDAの承認を取得したと発表しました。

世界の血糖値モニター市場は、いくつかの主要な要因により着実な成長を遂げております。高齢化、都市化、生活習慣の変化を背景とした世界的な糖尿病患者の増加が、効果的な自己管理ソリューションへの需要を高めております。さらに、先進的な持続的・非侵襲的血糖モニタリング技術の普及拡大に加え、接続性、モバイルヘルス統合、スマート分析技術における革新により、臨床現場および家庭での利用範囲が広がっております。

顧客に影響を与えるトレンドと変革

血糖値測定器市場は、従来型の血糖測定器やストリップベースの検査から、先進的な技術主導型ソリューションへの移行を経験しています。新たなトレンドとしては、持続血糖モニタリング(CGM)システムの導入、非侵襲的・低侵襲的センサー、スマート接続デバイス、AIを活用した分析技術などが挙げられます。これらの革新は、リアルタイムモニタリングへの需要、精度向上、糖尿病管理の強化を原動力として、高い成長機会を生み出しています。病院、診療所、在宅ケア患者などのエンドユーザーがこれらの革新的な技術を積極的に採用するにつれ、糖尿病ケアの未来は再構築されつつあります。

市場エコシステム

血糖値モニター市場は、イノベーション、流通、普及を共同で推進する複数のステークホルダーから成る複雑なエコシステムの中で機能しております。デバイスメーカーは正確で信頼性の高い血糖値モニタリングシステムを開発し、流通業者はこれらの製品が病院、クリニック、薬局、小売チャネルに確実に届くよう確保します。病院や専門糖尿病ケアセンターを含む医療は、医師、看護師、その他の医療専門家が使用方法を指導し結果をモニタリングする支援のもと、これらのデバイスを患者管理に統合します。患者様と介護者はエンドユーザー基盤を形成し、日々の糖尿病管理にこれらの機器を頼っています。健康支援団体は認知度向上、ベストプラクティス、政策支援を推進し、政府および規制機関は安全性、有効性、コンプライアンスを確保し、市場アクセスと製品基準を形作っています。この相互接続されたネットワーク全体が、世界の血糖値モニター市場の運営とイノベーションの状況を定義しています。

地域別動向

予測期間中、アジア太平洋地域が世界の血糖値モニター市場で最も急速に成長する地域となる見込み

アジア太平洋地域の血糖値モニター市場は、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。糖尿病の有病率上昇、定期的な血糖値モニタリングの重要性に対する認識の高まり、非侵襲的かつ接続型モニタリング技術の普及拡大が市場拡大を牽引しています。同地域における大規模かつ高齢化する人口と、増加する医療支出が相まって、便利で手頃な価格、患者に優しいモニタリングソリューションへの需要を促進しています。さらに、医療インフラの改善、可処分所得の増加、デジタルヘルス革新の急速な統合により、アジア太平洋地域の血糖値モニター市場の成長が加速すると予想されます。

血糖値モニター市場:企業評価マトリックス

血糖値モニター市場マトリックスでは、アボット・ラボラトリーズ(スター)が、世界的な存在感と、連続血糖測定システムと自己血糖測定システムの両方を網羅する包括的な製品ポートフォリオでトップの座を占めています。同社のリーダーシップは、強力な研究開発、実証済みの精度、および FreeStyle Libre シリーズによる高度なデジタル統合に支えられており、リアルタイムの糖尿病管理におけるパイオニアとしての地位を強化しています。i-Sens 社(新興リーダー)は、高精度で手頃な価格の自己管理デバイス、および CE 認定の CareSens Air システムによる連続血糖モニタリングの分野での存在感の拡大により、急速に地歩を固めています。アボットは、その規模、革新性、ブランド信頼性により優位性を維持していますが、i-Sens は、製造の専門知識、幅広い流通ネットワーク、そして、接続性が高く費用対効果の高い血糖モニタリングソリューションに注力することで、リーダーの領域へと前進する大きな可能性を示しています。

出典:二次調査、専門家へのインタビュー、MarketsandMarkets 分析

主な市場プレイヤー

Abbott Laboratories (US)

Medtronic (Ireland),

Dexcom (US)

Sinocare (China)

F. Hoffmann-La Roche Ltd (Switzerland),

B Braun SE (Germany)

Nipro (Japan)

Senseonics (US)

i-Sens, Inc (South Korea)

最近の動向

2025年4月:DexCom社(米国)は、アメリカ食品医薬品局(FDA)が、18歳以上の糖尿病患者向けのDexCom G7 15日間連続血糖モニタリングシステムの使用を承認したと発表しました。

2024年6月:アボット・ラボラトリーズ(アメリカ)は、同社の世界トップクラスのフリースタイル・リブレ連続血糖モニタリング技術に基づく、2つの新しい市販連続血糖モニタリング(CGM)システム、リンゴおよびリブレ・リオについて、アメリカ食品医薬品局(FDA)の認可を取得したことを発表しました。

2024年8月:メドトロニック社は、Simplera 連続血糖モニター(CGM)について、アメリカ食品医薬品局(FDA)の承認を取得しました。これは同社初の使い捨てオールインワン CGM で、従来のメドトロニック社の CGM の半分のサイズです。

2024年7月:ロシュ社は、Accu-Chek SmartGuide 連続血糖モニタリング(CGM)ソリューションについて CE マークを取得したことを発表しました。

2025年4月:F. ホフマン・ラ・ロシュ社は、インディアナ州に連続血糖モニタリング(CGM)の新製造施設を設立することを発表しました。

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場及び地域範囲 30

1.3.2 対象範囲及び除外範囲 30

1.3.3 対象期間 31

1.4 通貨 31

1.5 ステークホルダー 32

1.6 変更点の概要 32

2 調査方法論 34

2.1 調査データ 34

2.1.1 二次データ 34

2.1.1.1 二次データの主な情報源 35

2.1.1.2 二次情報源からの主要データ 35

2.1.2 一次データ 36

2.1.2.1 主要な一次情報源 36

2.1.2.2 一次調査の目的 36

2.1.2.3 主要な産業の知見 37

2.1.2.4 一次調査の内訳 37

2.2 市場規模の推定 38

2.2.1 トップダウンアプローチ(利用率と採用パターンに基づく) 41

2.3 データの三角測量 44

2.4 調査の制限事項 45

2.4.1 調査範囲に関連する制限事項 45

2.4.2 調査方法に関連する制限事項 45

2.5 リスク評価 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 50

4.1 血糖値測定器市場概要 50

4.2 アジア太平洋地域:血糖値測定器市場(製品種類別・国別)(2024年) 51

4.3 血糖値測定器市場:地域別構成 52

4.4 血糖値測定器市場:地域別構成(2025–2030年) 52

4.5 血糖値測定器市場:先進国市場と発展途上国市場の比較 53

5 市場概要 54

5.1 はじめに 54

5.2 市場動向 54

5.2.1 推進要因 55

5.2.1.1 糖尿病の有病率増加 55

5.2.1.2 高齢化人口の増加と平均寿命の延伸 55

5.2.1.3 研究開発投資の増加と技術的に先進的な製品の発売 56

5.2.1.4 糖尿病以外のウェルネスおよび予防目的でのCGM(持続血糖モニタリング)の使用拡大 57

5.2.2 抑制要因 58

5.2.2.1 血糖値センサーへのアクセスにおける高コストと社会経済的格差 58

5.2.2.2 センサーの寿命が短く、頻繁な交換が必要であること 58

5.2.3 機会 59

5.2.3.1 デジタルヘルスプラットフォームやスマートデバイスとの統合 59

5.2.4 課題 59

5.2.4.1 非侵襲的血糖モニタリング技術における規制およびコンプライアンス上の課題 59

5.2.4.2 データ過多とアラーム疲労 60

5.2.4.3 経済的負担と保険適用範囲の不足 60

5.3 未充足ニーズと未開拓領域 61

5.3.1 血糖値モニタリング市場における未充足ニーズ 61

5.3.2 未開拓分野における機会 61

5.4 相互接続された市場とセクター横断的機会 62

5.4.1 相互接続された市場 62

5.4.2 セクター横断的な機会 62

6 産業動向 63

6.1 ポーターの5つの力分析 63

6.1.1 新規参入の脅威 64

6.1.2 競争の激しさ 64

6.1.3 購買者の交渉力 64

6.1.4 供給者の交渉力 65

6.1.5 代替品の脅威 65

6.2 マクロ経済見通し 66

6.2.1 はじめに 66

6.2.2 GDPの動向と予測 66

6.2.3 糖尿病ケア産業の動向 68

6.2.4 グローバルなインスリン投与システム産業の動向 68

6.3 サプライチェーン分析 69

6.4 バリューチェーン分析 70

6.5 エコシステム分析 71

6.5.1 エコシステムにおける役割 72

6.6 価格分析 73

6.6.1 血糖値測定器の平均販売価格(製品別、2024年) 73

6.6.2 自己血糖測定システムの平均販売価格動向(地域別、2022年~2024年) 74

6.6.3 製品購入サイクル(製品セグメント別) 74

6.7 貿易分析 75

6.7.1 HSコード9027の輸入データ、2020年~2024年 75

6.7.2 HSコード9027の輸出データ、2020年~2024年 76

6.8 主要カンファレンス・イベント(2025–2026年) 76

6.9 顧客のビジネスに影響を与えるトレンド/ディスラプション 77

6.10 投資・資金調達シナリオ 78

6.11 ケーススタディ分析 78

6.11.1 ケーススタディ1:センセオニクス社製エバーセンスE3埋め込み型センサーを用いた敏感肌患者向け長期血糖モニタリング 78

6.11.2 ケーススタディ 2:アボット社のフリースタイル リブレ 2 CGM による患者様のコンプライアンス向上と血糖コントロールの改善 79

6.11.3 事例研究 3:デクコム G6 CGM システムによる血糖コントロールの改善 79

6.12 2025 年のアメリカ関税が血糖値モニター市場に与える影響 79

6.12.1 はじめに 79

6.12.2 主な関税率 80

6.12.3 価格への影響分析 81

6.12.4 地域への影響 82

6.12.4.1 アメリカ 82

6.12.4.2 ヨーロッパ 82

6.12.4.3 アジア太平洋地域 82

6.12.5 最終用途産業への影響 83

7 技術、特許、デジタルおよびAI導入による戦略的混乱 84

7.1 主要な新興技術 84

7.2 補完の技術 84

7.2.1 バッテリーおよびエネルギーハーベスティングの革新 84

7.3 技術/製品ロードマップ 85

7.3.1 短期(2025–2027年)|基盤構築と初期商業化 85

7.3.2 中期(2027–2030年)|拡大と標準化 85

7.3.3 長期(2030~2035年以降)|大規模商業化と市場変革 86

7.4 特許分析 86

7.4.1 血糖値モニター市場の特許公開動向 86

7.4.2 血糖値モニター特許の主要出願企業 (企業) 87

7.4.3 管轄区域分析:血糖値モニター市場における特許の主要出願国(国) 88

7.4.4 主要特許リスト 88

7.5 パイプライン分析 89

7.6 AI/ジェネレーティブAIが血糖値モニター市場に与える影響 90

7.6.1 主要なユースケースと市場の可能性 90

7.6.2 血糖値モニター市場におけるAI導入の主要な事例研究 91

7.6.3 相互接続された隣接エコシステムと市場プレイヤーへの影響 91

7.6.4 血糖値モニター市場における生成AI導入に対する顧客の準備状況 92

7.7 成功事例と実世界での応用 92

7.7.1 アボット:フリースタイル リブレ 3—リアルタイム接続機能を備えた小型化センサー 92

7.7.2 デクコム:G7 センサー—正確かつ迅速な血糖値測定のための高度なアルゴリズム 92

7.7.3 センセオニクス:エバーセンス E3—スマートアラート機能付き長期埋込型CGM 92

8 治療と規制環境 93

8.1 地域別規制とコンプライアンス 93

8.1.1 規制機関、政府機関、その他の組織 93

8.1.2 規制基準 95

8.1.2.1 北米 95

8.1.2.1.1 アメリカ 95

8.1.2.1.2 カナダ 95

8.1.2.2 ヨーロッパ 95

8.1.2.3 アジア太平洋地域 96

8.1.2.3.1 中国 96

8.1.2.3.2 日本 96

8.1.2.3.3 インド 96

8.1.2.4 ラテンアメリカアメリカ 96

8.1.2.4.1 ブラジル 96

8.1.2.4.2 メキシコ 97

8.1.2.5 中東 97

8.1.2.6 アフリカ 97

8.2 主要国別糖尿病の疫学 97

8.3 認証、表示、および環境基準 98

8.3.1 血糖値モニター市場における認証、表示、および環境基準 98

8.4 治療と規制の展望 99

8.4.1 持続可能性への影響と規制政策の取り組み 99

9 顧客環境と購買行動 100

9.1 意思決定プロセス 100

9.2 主要な利害関係者および購買基準 100

9.2.1 購買プロセスにおける主要な利害関係者 100

9.2.2 主要な購買基準 101

9.3 導入障壁と内部課題 101

9.4 エンドユーザーの未充足ニーズ 103

9.5 市場の収益性 103

9.5.1 収益の可能性 103

9.5.2 コストの動向 104

9.5.3 主要アプリケーションにおける利益率の機会 104

10 製品種類別血糖値モニター市場 105

10.1 はじめに 106

10.2 自己血糖測定システム 106

10.2.1 血糖測定器 108

10.2.1.1 規制強化とデジタル統合が市場の進展を牽引 108

10.2.2 テストストリップ 110

10.2.2.1 非侵襲的血糖モニタリング手法への移行が市場成長を抑制 110

10.2.3 ランセット及び穿刺装置 112

10.2.3.1 感染リスク低減への関心の高まりが安全ランセットの普及を促進 112

10.3 持続血糖モニタリングシステム 113

10.3.1 センサー 115

10.3.1.1 技術進歩と糖尿病管理分野での利用拡大が市場成長を促進 115

10.3.2 インプラント 116

10.3.2.1 長寿命化と交換頻度低減を実現する長時間作動型センサーの需要増加が成長を牽引 116

10.3.3 送信機・受信機 118

10.3.3.1 スマートモニタリングシステムおよび相互運用可能な糖尿病管理プラットフォームとの統合が成長を促進 118

10.4 専門医療現場向けポイントオブケア機器 119

10.4.1 分散型ポイントオブケア血糖モニタリングによる患者ケアの向上と市場拡大 119

10.5 非侵襲的製品 121

10.5.1 痛みを伴わない技術に対する患者様の選好の高まりが、将来の開発と普及を促進する見込み 121

11 血糖モニタリング市場:検査部位別 123

11.1 はじめに 124

11.2 指先 124

11.2.1 指先検査の高精度性が市場成長を支える 124

11.3 上腕 125

11.3.1 継続的かつ低侵襲モニタリング技術の台頭が上腕テストの需要を促進 125

11.4 その他のテスト部位 127

12 血糖値モニター市場、用途別 129

12.1 はじめに 130

12.2 糖尿病管理 130

12.2.1 1型糖尿病 132

12.2.1.1 1型糖尿病に伴う集中的な管理ニーズが普及を促進 132

12.2.2 2型糖尿病 133

12.2.2.1 2型糖尿病の高い有病率が市場需要を牽引 133

12.3 健康・ウェルネスモニタリング 135

12.3.1 血糖値測定器における健康・ウェルネスモニタリングの新たな役割が市場成長を促進する 135

12.4 その他の用途 136

13 エンドユーザー別血糖値測定器市場 138

13.1 はじめに 139

13.2 セルフ/ホームケア 139

13.2.1 ホームケア環境における便利で費用対効果が高く、頻繁なモニタリングが市場を牽引 139

13.3 病院・診療所 140

13.3.1 病院・診療所における血糖センサーの戦略的導入が市場の検証と成長を促進する 140

13.4 その他のエンドユーザー 142

14 地域別血糖値モニター市場 144

14.1 はじめに 145

14.2 北米 146

14.2.1 北米のマクロ経済見通し 146

14.2.2 アメリカ 150

14.2.2.1 アメリカは北米血糖値モニター市場で最大のシェアを占める見込み 150

14.2.3 カナダ 153

14.2.3.1 政府支援の強化がカナダの血糖値モニター市場を後押し 153

14.3 ヨーロッパ 156

14.3.1 ヨーロッパのマクロ経済見通し 156

14.3.2 ドイツ 160

14.3.2.1 ドイツがヨーロッパ血糖値測定器市場を主導する見込み 160

14.3.3 英国 163

14.3.3.1 政府支援と研究資金が英国血糖値測定器市場の成長を牽引する見込み 163

14.3.4 フランス 165

14.3.4.1 高い保険適用率と手頃な価格化が進み、市場成長を支えます 165

14.3.5 イタリア 168

14.3.5.1 政府支出の増加がイタリア市場の成長を牽引します 168

14.3.6 スペイン 171

14.3.6.1 スペインにおける市場成長を牽引する高い糖尿病有病率 171

14.3.7 その他のヨーロッパ(ROE) 173

14.4 アジア太平洋地域 176

14.4.1 アジア太平洋地域のマクロ経済見通し 176

14.4.2 中国 181

14.4.2.1 中国がアジア太平洋地域の血糖値測定器市場を主導する見込み 181

14.4.3 日本 184

14.4.3.1 高齢化人口の増加と糖尿病患者数の多さが日本の市場成長を牽引する 184

14.4.4 インド 187

14.4.4.1 糖尿病患者数の増加と手頃な価格の現地生産がインドのインスリン装置需要を促進する 187

14.4.5 オーストラリア 190

14.4.5.1 政府補助金による市場拡大 190

14.4.6 韓国 192

14.4.6.1 国内における糖尿病患者の増加が市場を後押しする見込み 192

14.4.7 その他のアジア太平洋地域 195

14.5 ラテンアメリカ 198

14.5.1 ラテンアメリカのマクロ経済見通し 198

14.5.2 ブラジル 201

14.5.2.1 ブラジルがラテンアメリカ血糖値測定器市場で最大のシェアを占める見込み 201

14.5.3 メキシコ 204

14.5.3.1 糖尿病有病率の上昇が市場成長を牽引 204

14.5.4 その他のラテンアメリカ 207

14.6 中東・アフリカ 210

14.6.1 非感染性疾患管理のための国際援助プログラムおよび政府主導の取り組みが成長を促進 210

14.6.2 中東・アフリカのマクロ経済見通し 210

14.7 GCC諸国 213

14.7.1 GCC諸国における糖尿病有病率の上昇が市場を牽引 213

14.7.2 GCC諸国のマクロ経済見通し 213

15 競争環境 217

15.1 はじめに 217

15.2 主要企業の戦略/勝つための権利 217

15.2.1 血糖値モニター市場における主要企業の戦略概要 218

15.3 収益分析(2020年~2024年) 219

15.4 市場シェア分析(2024年) 219

15.5 企業評価マトリックス:主要プレイヤー(2024年) 221

15.5.1 スター企業 221

15.5.2 新興リーダー 221

15.5.3 普及型プレイヤー 222

15.5.4 参加企業 222

15.5.5 企業フットプリント:主要プレイヤー、2024年 223

15.5.5.1 企業フットプリント 223

15.5.5.2 地域フットプリント 224

15.5.5.3 製品種類別フットプリント 225

15.5.5.4 試験サイトフットプリント 226

15.5.5.5 アプリケーションのフットプリント 227

15.6 企業評価マトリックス:スタートアップ/中小企業、2024年 228

15.6.1 先進的な企業 228

15.6.2 対応力のある企業 228

15.6.3 ダイナミックな企業 228

15.6.4 スタート地点 228

15.6.5 競合ベンチマーク:スタートアップ/中小企業、2024年 229

15.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 229

15.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 230

15.7 企業評価と財務指標 231

15.7.1 財務指標 231

15.7.2 企業評価 231

15.8 ブランド/製品比較 232

15.9 主要企業の研究開発費 233

15.10 競争環境 233

15.10.1 製品発売と承認 233

15.10.2 取引 235

15.10.3 事業拡大 236

15.10.4 その他の動向 236

16 企業プロファイル 238

16.1 主要企業 238

16.1.1 アボット・ラボラトリーズ 238

16.1.1.1 事業概要 238

16.1.1.2 提供製品 239

16.1.1.3 最近の動向 240

16.1.1.3.1 製品発売・承認 240

16.1.1.3.2 取引 241

16.1.1.3.3 事業拡大 242

16.1.1.3.4 その他の動向 242

16.1.1.4 MnMの見解 242

16.1.1.4.1 勝つ権利 242

16.1.1.4.2 戦略的選択 243

16.1.1.4.3 弱みと競合上の脅威 243

16.1.2 デクコム社 244

16.1.2.1 事業概要 244

16.1.2.2 提供製品 245

16.1.2.3 最近の動向 245

16.1.2.3.1 製品の発売と承認 245

16.1.2.3.2 取引 246

16.1.2.4 MnMの見解 247

16.1.2.4.1 勝利の権利 247

16.1.2.4.2 戦略的選択 247

16.1.2.4.3 弱みと競合上の脅威 247

16.1.3 メドトロニック 248

16.1.3.1 事業概要 248

16.1.3.2 提供製品 249

16.1.3.3 最近の動向 250

16.1.3.3.1 製品承認 250

16.1.3.3.2 取引 250

16.1.3.3.3 事業拡大 251

16.1.3.3.4 その他の動向 251

16.1.3.4 MnMの見解 251

16.1.3.4.1 勝利の権利 251

16.1.3.4.2 戦略的選択 251

16.1.3.4.3 弱点と競合上の脅威 252

16.1.4 SINOCARE 253

16.1.4.1 事業概要 253

16.1.4.2 提供製品 254

16.1.4.3 最近の動向 254

16.1.4.3.1 製品承認 254

16.1.4.3.2 取引 255

16.1.4.3.3 その他の動向 255

16.1.4.4 MnMの見解 255

16.1.4.4.1 勝つ権利 255

16.1.4.4.2 戦略的選択 255

16.1.4.4.3 弱点と競合上の脅威 256

16.1.5 ロシュ・ダイアベティスケア 257

16.1.5.1 事業概要 257

16.1.5.2 提供製品 258

16.1.5.3 最近の動向 259

16.1.5.3.1 製品発売と承認 259

16.1.5.3.2 事業拡大 259

16.1.5.4 MnMの見解 260

16.1.5.4.1 勝つ権利 260

16.1.5.4.2 戦略的選択 260

16.1.5.4.3 弱みと競合上の脅威 260

16.1.6 B. BRAUN SE 261

16.1.6.1 事業概要 261

16.1.6.2 提供製品 262

16.1.7 I-SENS, INC. 263

16.1.7.1 事業概要 263

16.1.7.2 提供製品 264

16.1.7.3 最近の動向 264

16.1.7.3.1 製品承認 264

16.1.7.3.2 取引 265

16.1.8 SENSEONICS 266

16.1.8.1 事業概要 266

16.1.8.2 提供製品 267

16.1.8.3 最近の動向 267

16.1.8.3.1 製品の発売および承認 267

16.1.8.3.2 取引 268

16.1.8.3.3 その他の動向 268

16.1.9 ASCENSIA DIABETES CARE HOLDINGS AG 269

16.1.9.1 事業概要 269

16.1.9.2 提供製品 269

16.1.9.3 最近の動向 270

16.1.9.3.1 製品発売 270

16.1.9.3.2 取引 270

16.1.10 NIPRO 272

16.1.10.1 事業概要 272

16.1.10.2 提供製品 273

16.1.10.3 最近の動向 273

16.1.10.3.1 事業拡大 273

16.1.11 ネマウラメディカル株式会社 274

16.1.11.1 事業概要 274

16.1.11.2 提供製品 274

16.1.11.3 最近の動向 275

16.1.11.3.1 その他の動向 275

16.1.12 MEDICAL TECHNOLOGY AND DEVICES S.P.A. 276

16.1.12.1 事業概要 276

16.1.12.2 提供製品 276

16.1.12.3 最近の動向 277

16.1.12.3.1 取引 277

16.1.13 テルモ株式会社 278

16.1.13.1 事業概要 278

16.1.13.2 提供製品 279

16.1.13.3 最近の動向 280

16.1.13.3.1 取引 280

16.1.13.3.2 事業拡大 280

16.1.13.3.3 その他の動向 280

16.1.14 ライフスキャン・アイピー・ホールディングス社 281

16.1.14.1 事業概要 281

16.1.14.2 提供製品 281

16.1.14.3 最近の動向 282

16.1.14.3.1 取引 282

16.2 その他の主要企業 283

16.2.1 ACON LABORATORIES, INC. 283

16.2.2 ライフプラス 284

16.2.3 プロディジー・ダイアベティス・ケア社 285

16.2.4 ウルトラヒューマン・医療社 286

16.2.5 ビューラー社 287

16.2.6 オーラ・ヘルス株式会社 288

16.2.7 SDバイオセンサー株式会社 289

16.2.8 A. メナリーニ・ダイアグノスティクス株式会社 290

16.2.9 メディサナ株式会社 291

16.2.10 アガツァ 292

16.2.11 ロスマックス・インターナショナル株式会社 292

17 付録 293

17.1 ディスカッションガイド 293

17.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 298

17.3 カスタマイズオプション 300

17.4 関連レポート 300

17.5 著者詳細 301

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/