主なポイント

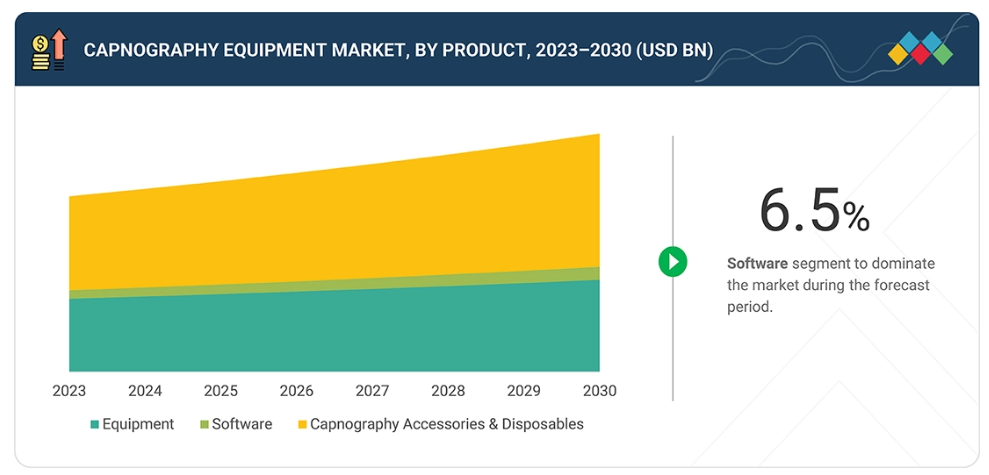

カプノグラフィ機器市場は主に三つのカテゴリーに分類されます:カプノメーター(スタンドアローン型とハンドヘルド型の両方を含む)、アクセサリー、ソフトウェアです。ハンドヘルド型カプノメーターは携帯性に優れ、様々な臨床現場で容易に使用できるため、ますます人気が高まっています。さらに、センサーやサンプリングラインなどの付属品はカプノグラフィシステムの適切な機能に不可欠であり、主要機器とともにこれらのアイテムに対する需要の増加に寄与しています。

カポグラフィー機器は、主流法、サイドストリーム法、マイクロストリーム法など様々な技術を採用しています。このうち、サイドストリーム法は多様な臨床環境での汎用性と信頼性から、現在最大の市場シェアを占めています。マイクロストリーム法はコンパクトなサイズと携帯用途への適性から、普及が進んでいます。一方、主流法は主に病院環境におけるリアルタイムモニタリングに用いられます。

カプノグラフィ機器は、外傷・救急医療、心臓ケア、呼吸モニタリングなど様々な用途で使用されます。現在、重篤な状態の患者を迅速かつ正確に評価する必要性から、外傷・救急医療用途が市場を主導しています。さらに、呼吸器疾患の増加傾向を踏まえると、呼吸モニタリング用途も重要です。

カプノグラフィ機器の主なエンドユーザーは病院・診療所であり、次いで外来手術センター(ASC)、在宅医療環境が続きます。病院・診療所が主要ユーザーである背景には、継続的モニタリングを必要とする患者数が膨大なことが挙げられます。しかしながら、在宅医療への移行傾向の高まりにより、特に慢性呼吸器疾患患者向けの携帯型カプノグラフィ装置の導入が進んでいます。

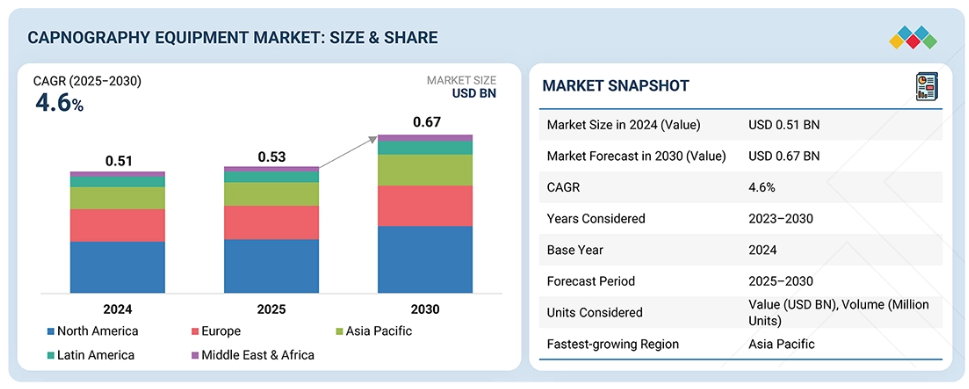

アジア太平洋地域は、カプノグラフィ機器市場において最も高いCAGR(年平均成長率)が見込まれています。この成長は、呼吸器疾患の発生率上昇、外科手術件数の増加、発展途上国における医療インフラの強化など、複数の要因によって牽引されています。さらに、患者安全への意識の高まり、先進的モニタリング技術の普及拡大、および地域での存在感強化に向けたグローバル市場プレイヤーによる投資が、市場の急速な成長をさらに後押ししています。

主要市場プレイヤーは、提携や協業を含む有機的・無機的戦略の両方を採用しています。例えば、フィリップスとマシモは、患者モニタリング測定技術へのアクセスを促進するための革新的な提携を発表しました。

カポグラフィー機器市場の成長は、主に慢性閉塞性肺疾患(COPD)、喘息、睡眠時無呼吸症候群、心臓疾患など、継続的な患者モニタリングを必要とする呼吸器系および心血管系の疾患の有病率増加によって牽引されています。手術件数の増加と麻酔・鎮静剤の広範な使用も、正確な二酸化炭素モニタリングの需要に寄与しています。携帯型・非侵襲型カプノグラフィシステムの登場、センサーの改良、多項目患者モニタリングプラットフォームとの統合といった技術的進歩は、臨床効率と信頼性の両方を向上させています。さらに、患者安全への意識の高まり、厳格な規制ガイドライン、救急・集中治療現場におけるカプノグラフィの採用が相まって、市場成長を牽引する重要な要因となっています。

顧客の顧客に影響を与えるトレンドと変革

カポグラフィ機器市場では、顧客のビジネスと臨床実践を変革するいくつかの主要なトレンドと変革が起きています。一つの重要なトレンドは、カポグラフィと多項目モニタリングシステムおよび電子健康記録(EHR)との統合が進んでいることです。この統合により、リアルタイムのデータ分析が可能となり、臨床判断が向上します。もう一つの重要なトレンドは、携帯型およびワイヤレスカポグラフィ装置の需要増加です。これらはポイントオブケア(PoC)および在宅モニタリングソリューションをサポートします。センサーの精度向上、小型化、非侵襲技術の進歩も、装置の効率性と患者の快適性を高めています。さらに、価値に基づく医療と患者安全基準への重視が高まる中、病院や診療所では、特に外科、救急、集中治療の現場において、カポグラフィーのより広範な導入が進められています。デジタル接続性、AI駆動型分析、装置間の相互運用性といった新たな変革要因は、医療提供者が患者の呼吸データを監視し、解釈し、対応する方法を革新しつつあります。

市場エコシステム

カプノグラフィ機器市場は、機器メーカー、医療提供者、規制機関、消耗品・付属品サプライヤーを含む複雑なエコシステムの中で運営されています。メドトロニック、フィリップス、ドレーガー、日本光電、マシモなどの主要メーカーは、ハンドヘルドモニター、マルチパラメーターモニター、カプノメーターなどのカプノグラフィ機器を開発しています。これらの機器は、患者の呼吸ガス中の二酸化炭素レベルを監視するために不可欠です。使い捨てサンプリングライン、フィルター、コネクター、校正ガスなどの補助部品は、正確な測定と衛生管理を確保します。カポグラフィー機器の需要は、病院、外来手術センター、在宅医療現場における医療によって牽引されており、臨床ニーズ、技術進歩、償還政策の影響を受けています。規制基準もまた、これらの機器の安全性と性能を導くものです。地域的には、先進的な医療インフラを有する北米が市場をリードしていますが、アジア太平洋地域では医療アクセスの拡大と呼吸器健康への意識の高まりにより急速な成長を遂げています。このエコシステムは、患者モニタリングと臨床成果の向上を目指しています。

地域別動向

予測期間中、アジア太平洋地域が世界のカプノグラフィ機器市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、カプノグラフィ機器において最も急速に成長する市場と見込まれております。この成長は、医療インフラの拡充、呼吸器疾患の有病率増加、外科手術件数の増加、患者モニタリングへの意識向上など、複数の要因に起因しております。さらに、先進医療技術や携帯型モニタリングソリューションの導入に加え、医療アクセス改善を目的とした政府の支援策が相まって、同地域の市場成長をさらに促進しております。中国、インド、日本などの国々がこの拡大の最前線に立っており、アジア太平洋地域は世界のカプノグラフィ機器市場の主要な牽引役として確立されています。

カプノグラフィ機器市場:企業評価マトリックス

カプノグラフィ機器市場において、メドトロニック社は大規模かつ広範な流通ネットワークと包括的なモニタリングソリューションにより主導的な地位を占めています。新興リーダーとして位置づけられるドレーガー社は、臨床精度を高め、患者の安全性を向上させ、効率的な呼吸モニタリングを可能にする革新的なカプノグラフィ装置を提供することで、存在感を増しています。メドトロニック社がグローバルな展開力と確立されたプレゼンスで市場を支配する一方、ドレーガー社の技術革新への重点的な取り組みは、リーダーシップ領域への急速な成長を可能にするポジションを築いています。

出典:二次調査、専門家へのインタビュー、MarketsandMarkets分析

主要市場プレイヤー

Becton, Dickinson and Company (US)

Medtronic (Ireland)

Koninklijke Philips N.V. (Netherlands)

GE HealthCare (US)

Drägerwerk AG & Co. KGaA (Germany)

Nihon Kohden Corporation (Japan)

Masimo (US)

ICU Medical, Inc. (US)

Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

ZOLL Medical Corporation (US)

EDAN Instruments, Inc. (China)

Hamilton Medical (Switzerland)

最近の動向

2025年9月 : フィリップスとマシモは、患者モニタリング技術へのアクセス向上に焦点を当てた戦略的提携を結ぶこととなりました。この協業により、フィリップスの先進的な患者モニタリングプラットフォームとマシモの革新的な非侵襲的モニタリングシステムを統合することを目指します。これにより、病院や医療提供者は、より正確なリアルタイムの患者データを活用できるようになります。本提携は、特に集中治療や手術環境において、臨床判断と患者アウトカムの改善を図ることを目的としております。

2023年12月:ナンツワークス・エアストリップは、医療システムにおける患者モニタリングと心臓データ可視化の統合ソリューションを商用化するため、GE医療と契約を締結しました。この提携により、病院は患者とその心臓状態をリアルタイムで監視するための統一プラットフォームを活用できるようになり、ワークフローの効率化と患者管理の向上を実現します。エアストリップのモバイルデータ技術とGE医療のモニタリング機器を統合することで、様々な医療現場における患者データのシームレスな可視化を支援します。

2023年7月:Mindray DS USAはDiaSys Diagnostic Systemsを買収し、同社の事業をMindrayブランドに統合いたしました。この買収により、Mindrayの体外診断分野におけるグローバルな存在感が強化されます。DiaSysは臨床化学および免疫比濁法試薬における専門技術で高く評価されております。Mindrayは、DiaSysの先進的な診断技術と製造能力を活用することで、世界的に幅広い診断ソリューションを提供し、製品ラインアップと国際的な展開の両方を拡大することを目指しております。

2023年7月:Dräger社は、人工呼吸器「Evita V600」、「V800」、および「Babylog VN800」について、米国食品医薬品局(FDA)の510(k)認可を取得いたしました。この認可により、ドレーガー社はアメリカでこれらの機器を販売することが可能となり、確立された安全性と性能基準を満たしていることが確認されました。この承認により、集中治療室や新生児病棟でこれらの先進的な人工呼吸器を使用できるようになり、重篤な患者の呼吸サポートとモニタリング能力が向上します。

2023年6月:フィリップス社は、同社の患者モニター「IntelliVue MX750」および「MX850」のいくつかの先進的な機能がFDAの認可を取得したことを発表しました。これらの機能には、脳機能モニタリング「SedLine」、局所酸素飽和度測定(O3)、および二酸化炭素測定が含まれます。これらの機能を搭載したモニターは、神経学的状態、酸素レベル、呼吸機能のリアルタイムモニタリングを強化し、最終的に患者の安全性と臨床効率の向上に貢献します。病院では、外科患者や重症患者に対してこれらの包括的なモニタリングソリューションを活用できるようになり、より良い治療成果の実現を支援します。

2023年1月 : 2023年1月、NantWorks、AirStrip、GE医療は、統合型患者モニタリングおよび心臓データ可視化ソリューションの商用化に向けた協業を発表しました。この発表は、2023年12月の正式合意に向けた基盤を築くものであり、医療提供者が様々なシステム間で患者データを効果的に管理することを可能にする、デジタルかつ相互運用可能な患者モニタリングプラットフォームへの注目が高まっていることを示しています。

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 市場セグメンテーション及び地域範囲 30

1.3.2 対象範囲及び除外範囲 31

1.3.3 対象年度 31

1.3.4 対象通貨 32

1.4 ステークホルダー 32

1.5 変更点の概要 32

2 調査方法論 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次情報源からの主要データ 36

2.1.2 一次データ 36

2.1.2.1 一次情報源からの主要データ 37

2.1.2.2 主要な産業インサイト 38

2.2 市場規模の推定 38

2.2.1 ボトムアップアプローチ 38

2.2.2 トップダウンアプローチ 39

2.2.3 ベース数値の推定 39

2.3 市場予測アプローチ 42

2.4 市場細分化とデータ三角測量 44

2.5 前提条件 45

2.5.1 市場シェアに関する前提条件 45

2.5.2 調査に関する前提条件 45

2.6 要因分析 45

2.7 リスク評価 46

2.8 方法論に関連する制限事項 46

3 エグゼクティブサマリー 47

3.1 主な知見と市場のハイライト 47

3.2 主要市場参加者:知見と動向 48

3.3 市場成長を形作る破壊的トレンド 49

3.4 高成長セグメントと新興フロンティア 50

3.5 概要:世界市場規模、成長率、および予測 51

4 プレミアムインサイト 52

4.1 カプノグラフィ機器市場概要 52

4.2 カプノグラフィ機器市場:地域別、2025年対2030年 (百万米ドル) 53

4.3 北米:エンドユーザー及び国別カポグラフィー機器市場、2024年(百万米ドル) 53

4.4 カポグラフィー機器市場の地理的概況 54

4.5 カポグラフィ機器市場:発展途上市場と先進市場 54

5 市場概要 55

5.1 はじめに 55

5.1.1 推進要因 56

5.1.1.1 呼吸器疾患の増加傾向 56

5.1.1.2 パルスオキシメトリーに対するカプノグラフィーの臨床的利点 57

5.1.1.3 CO2モニタリングを必要とする手術および対象疾患の増加 58

5.1.1.4 技術的進歩 58

5.1.2 抑制要因 59

5.1.2.1 カプノグラフィ機器の承認に関する複雑な規制枠組み 59

5.1.2.2 機器および保守コストの高さ 59

5.1.3 機会 60

5.1.3.1 臨床研究エビデンスの入手可能性の向上 60

5.1.3.2 新興経済国における医療産業の成長機会 60

5.1.3.3 AIおよびデータ分析の統合 61

5.1.4 課題 62

5.1.4.1 熟練技術者の不足およびカプノメーター操作のための専門的トレーニングの必要性 62

5.2 未充足ニーズと未開拓領域 63

5.2.1 カプノグラフィ機器市場における未充足ニーズ 63

5.2.2 未開拓領域における機会 64

5.3 相互接続市場とクロスセクターの機会 65

5.3.1 相互接続された市場 65

5.3.2 クロスセクターの機会 65

5.4 ティア1/2/3プレイヤーによる戦略的動き 66

6 産業動向 67

6.1 ポーターの5つの力分析 67

6.1.1 新規参入の脅威 68

6.1.2 供給者の交渉力 68

6.1.3 購入者の交渉力 68

6.1.4 代替品の脅威 68

6.1.5 競争の激しさ 68

6.2 マクロ経済の見通し 69

6.2.1 はじめに 69

6.2.2 GDPの動向と予測 69

6.2.3 世界の呼吸ケア機器産業の動向 70

6.2.4 世界の患者モニタリング機器産業の動向 71

6.3 サプライチェーン分析 71

6.3.1 主要企業 71

6.3.2 中小企業 71

6.3.3 エンドユーザー 71

6.4 エコシステム分析 72

6.5 価格分析 73

6.5.1 主要企業別トップ3アプリケーションの参考販売価格(2024年) 73

6.5.2 種類別カポグラフィ装置の平均販売価格動向(2022年~2024年) 74

6.5.3 地域別カポグラフィ装置の平均販売価格動向(2022年~2024年) 75

6.6 貿易分析 77

6.6.1 HSコード9018の輸入データ 77

6.6.2 HSコード9018の輸出データ 78

6.7 主要カンファレンス・イベント(2025–2026年) 78

6.8 顧客の事業に影響を与えるトレンド/ディスラプション 79

6.9 投資・資金調達シナリオ 80

6.10 ケーススタディ分析 81

6.10.1 事例研究1:術後ケアにおける患者自己調節鎮痛法(PCA)へのカプノグラフィーモニタリング導入 81

6.10.2 事例研究 2:気管切開術を受けた小児における携帯型カプノメーターの利用可能性と有用性 81

6.10.3 事例研究 3:模擬気管内チューブ脱落の矯正におけるカプノグラフィーの無作為化比較試験 82

6.11 2025年アメリカ関税がカプノグラフィ機器市場に与える影響 82

6.11.1 はじめに 82

6.11.2 主な関税率 83

6.11.3 価格影響分析 84

6.11.4 国・地域別への影響 84

6.11.4.1 アメリカ 84

6.11.4.2 ヨーロッパ 84

6.11.4.3 アジア太平洋地域 85

6.11.5 エンドユーザー産業への影響 85

7 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 86

7.1 主要な新興技術 86

7.1.1 主流のキャプノグラフィ 86

7.1.2 サイドストリーム・キャプノグラフィ 86

7.1.3 波形式カプノグラフィ 86

7.1.4 補完技術 86

7.1.4.1 パルスオキシメトリー 86

7.1.4.2 人工呼吸器 87

7.2 技術/製品ロードマップ 87

7.2.1 短期(2025–2027年)|基盤構築と初期商業化 87

7.2.2 中期(2027–2030年)|拡大と標準化 88

7.2.3 長期(2030~2035年以降)|大規模商業化と市場変革 88

7.3 特許分析 89

7.4 カプノグラフィ機器の将来的な応用分野 90

7.5 AI/ジェネレーティブAIがカプノグラフィ機器市場に与える影響 91

7.5.1 主なユースケースと市場ポテンシャル 91

7.5.2 カプノグラフィ機器処理におけるベストプラクティス 92

7.5.3 カプノグラフィ機器市場におけるAI導入の事例研究 93

7.5.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 93

7.5.5 カプノグラフィ機器市場における生成AI導入に対する顧客の準備状況 94

8 規制環境 95

8.1 地域規制とコンプライアンス 95

8.1.1 規制機関、政府機関、その他の組織 95

8.1.2 規制の枠組み 101

8.1.2.1 北米 101

8.1.2.1.1 アメリカ 101

8.1.2.2 ヨーロッパ 102

8.1.2.3 アジア太平洋地域 103

8.1.2.3.1 日本 103

8.1.2.3.2 インド 103

8.1.2.3.3 中国 104

8.1.3 産業標準 105

8.2 認証、表示、環境基準 106

9 顧客環境と購買行動 107

9.1 意思決定プロセス 107

9.2 バイヤーのステークホルダーと購買評価基準 107

9.2.1 購買プロセスにおける主要なステークホルダー 107

9.2.2 主要な購買基準 108

9.3 導入障壁と内部課題 109

9.4 様々な最終用途産業における未充足ニーズ 109

9.5 市場の収益性 110

9.5.1 収益の可能性 110

9.5.2 コストの動向 110

9.5.3 主要アプリケーションにおける利益率の機会 111

10 製品別カポグラフィ機器市場 112

10.1 はじめに 113

10.2 機器 113

10.2.1 多機能カプノメーター 115

10.2.1.1 携帯型多機能カプノメーター 115

10.2.1.1.1 患者安全性の向上、携帯性の向上、および採用促進のための内蔵音声・視覚警報機能 115

10.2.1.2 従来型マルチパラメータ式カプノメーター 116

10.2.1.2.1 麻酔を伴う複雑な手術の増加がセグメント成長を支える 116

10.2.2 スタンドアロン型カプノメーター 117

10.2.2.1 携帯型スタンドアロンカプノメーター 117

10.2.2.1.1 救急医療受診数および複雑な手術件数の増加が市場成長を促進 117

10.2.2.2 従来型スタンドアロン式カプノメーター 118

10.2.2.2.1 集中治療環境における容易な携帯性と使用性がセグメント成長を促進 118

10.3 ソフトウェア 119

10.3.1 臨床判断と患者管理の向上による市場成長の促進 119

10.4 カプノグラフィー用付属品及び消耗品 119

10.4.1 市場成長を支える有利な償還シナリオ 119

11 技術別カプノグラフィ機器市場 121

11.1 はじめに 122

11.2 主流のキャプノグラフィ 122

11.2.1 高精度、高速応答時間、新生児への適合性向上による市場成長の促進 122

11.3 サイドストリーム式カプノグラフィ 123

11.3.1 呼気終末二酸化炭素濃度レベルの信頼性の高い測定が臨床現場での採用を促進 123

11.4 マイクロストリーム式カプノグラフィ 124

11.4.1 ブラックボディ赤外線技術の限界が手術室での使用を制限する 124

12 カポグラフィ装置市場(用途別) 125

12.1 はじめに 126

12.2 心臓ケア 126

12.2.1 心肺手術件数の増加が市場成長を牽引 126

12.3 外傷・救急医療 127

12.3.1 交通事故件数の増加が市場成長を促進する 127

12.4 呼吸モニタリング 128

12.4.1 対象となる呼吸器疾患の有病率上昇が市場成長を支える 128

12.5 その他の用途 129

13 エンドユーザー別カプノグラフィ機器市場 130

13.1 はじめに 131

13.2 病院 131

13.2.1 集中治療室(ICU)患者における気道関連死亡の削減への注力が市場成長を加速 131

13.3 外来手術センターおよび在宅医療環境 132

13.3.1 外来手術センター(ASC)支払い制度下で償還承認された医療処置の増加が市場を牽引する 132

13.4 その他のエンドユーザー 133

14 地域別カポグラフィー機器市場 134

14.1 はじめに 135

14.2 北米 135

14.2.1 アメリカ 139

14.2.1.1 予測期間中、アメリカが北米カプノグラフィ機器市場を主導する見込み 139

14.2.2 カナダ 142

14.2.2.1 対象となる呼吸器疾患の有病率上昇が市場成長を支える 142

14.3 ヨーロッパ 145

14.3.1 ドイツ 148

14.3.1.1 整備された医療インフラと政府の高水準投資が市場成長を促進する見込み 148

14.3.2 英国 151

14.3.2.1 対象患者数の増加と医療費の拡大が市場成長を推進する 151

14.3.3 フランス 153

14.3.3.1 カプノグラフィーモニタリング手順に対する認識の高まりと外傷症例の増加が市場成長を促進する 153

14.3.4 イタリア 156

14.3.4.1 糖尿病症例の増加と高齢人口の多さが市場成長を促進する 156

14.3.5 スペイン 159

14.3.5.1 生活習慣病の増加傾向がカプノグラフィ装置の需要を牽引する見込み 159

14.3.6 その他のヨーロッパ 161

14.4 アジア太平洋地域 164

14.4.1 日本 167

14.4.1.1 高齢人口の増加と肥満の有病率上昇が市場成長を促進 167

14.4.2 中国 170

14.4.2.1 高い対象患者人口と入院サービス利用可能性の向上が市場成長を支える 170

14.4.3 インド 172

14.4.3.1 有利な規制政策と高い公的医療支出が市場成長を促進 172

14.4.4 オーストラリア 175

14.4.4.1 患者数の増加と助成金の利用可能性の向上が市場成長を促進 175

14.4.5 韓国 178

14.4.5.1 研究開発活動への注力の強化と健康保険の高い普及率が市場成長を推進する 178

14.4.6 その他のアジア太平洋地域 181

14.5 ラテンアメリカ 183

14.5.1 ブラジル 186

14.5.1.1 医療セクターの改善と官民投資の増加が市場を牽引する見込み 186

14.5.2 メキシコ 189

14.5.2.1 良好な貿易環境と外国企業の参入容易さが市場成長を促進する見込み 189

14.5.3 その他のラテンアメリカ 191

14.6 中東・アフリカ 195

14.6.1 GCC諸国 198

14.6.1.1 医療インフラ整備と患者安全への注力強化が市場を牽引 198

14.6.2 その他中東・アフリカ地域 201

15 競争環境 204

15.1 はじめに 204

15.2 主要プレイヤーの戦略/勝つための権利 204

15.2.1 カプノグラフィ機器市場におけるプレイヤーの戦略概要 205

15.3 収益分析、2020年~2024年 206

15.4 2024年の市場シェア分析 207

15.4.1 主要市場プレイヤーのランキング 209

15.5 企業評価マトリックス:主要プレイヤー、2024年 209

15.5.1 スター企業 209

15.5.2 新興リーダー企業 209

15.5.3 普及型企業 209

15.5.4 参加企業 210

15.5.5 企業フットプリント:主要企業、2024年 211

15.5.5.1 企業フットプリント 211

15.5.5.2 地域フットプリント 212

15.5.5.3 製品フットプリント 213

15.5.5.4 技術フットプリント 214

15.5.5.5 アプリケーションフットプリント 215

15.5.5.6 エンドユーザーにおける展開状況 216

15.6 企業評価マトリックス:スタートアップ/中小企業、2024年 218

15.6.1 先進的な企業 218

15.6.2 対応力のある企業 218

15.6.3 ダイナミックな企業 218

15.6.4 スタート地点 218

15.6.5 競合他社ベンチマーク:スタートアップ/中小企業、2024年 220

15.6.5.1 主要スタートアップ/中小企業の詳細リスト 220

15.6.5.2 主要スタートアップ/中小企業の競合他社ベンチマーク 221

15.7 企業評価と財務指標 222

15.7.1 財務指標 222

15.7.2 企業評価 222

15.8 ブランド/製品比較 223

15.9 競合状況 224

15.9.1 製品承認 224

15.9.2 取引 224

16 企業プロファイル 226

16.1 主要企業 226

16.1.1 メドトロニック社 226

16.1.1.1 事業概要 226

16.1.1.2 提供製品 227

16.1.1.3 最近の動向 228

16.1.1.3.1 製品承認 228

16.1.1.3.2 取引 228

16.1.1.4 MnMの見解 229

16.1.1.4.1 勝利の権利 229

16.1.1.4.2 戦略的選択 229

16.1.1.4.3 弱点と競合上の脅威 229

16.1.2 KONINKLIJKE PHILIPS N.V. 230

16.1.2.1 事業概要 230

16.1.2.2 提供製品 231

16.1.2.3 最近の動向 232

16.1.2.3.1 製品承認 232

16.1.2.3.2 取引 233

16.1.2.4 MnMの見解 233

16.1.2.4.1 勝つ権利 233

16.1.2.4.2 戦略的選択 233

16.1.2.4.3 弱みと競合上の脅威 234

16.1.3 マシモ・コーポレーション 235

16.1.3.1 事業概要 235

16.1.3.2 提供製品 236

16.1.3.3 最近の動向 237

16.1.3.3.1 製品承認 237

16.1.3.3.2 取引 238

16.1.3.4 MnMの見解 238

16.1.3.4.1 勝つ権利 238

16.1.3.4.2 戦略的選択 238

16.1.3.4.3 弱みと競合上の脅威 238

16.1.4 GE医療 239

16.1.4.1 事業概要 239

16.1.4.2 提供製品 240

16.1.4.3 最近の動向 241

16.1.4.3.1 製品承認 241

16.1.4.3.2 取引 241

16.1.4.4 MnMの見解 242

16.1.4.4.1 勝利の権利 242

16.1.4.4.2 戦略的選択 242

16.1.4.4.3 弱点と競合上の脅威 242

16.1.5 ベクトン・ディッキンソン・アンド・カンパニー 243

16.1.5.1 事業概要 243

16.1.5.2 提供製品 245

16.1.5.3 MnMの見解 245

16.1.5.3.1 勝つ権利 245

16.1.5.3.2 戦略的選択 245

16.1.5.3.3 弱みと競合上の脅威 246

16.1.6 ドレーガーヴェルク AG & CO. KGAA 247

16.1.6.1 事業概要 247

16.1.6.2 提供製品 248

16.1.6.3 最近の動向 249

16.1.6.3.1 製品承認 249

16.1.7 日本光電株式会社 250

16.1.7.1 事業概要 250

16.1.7.2 提供製品 251

16.1.7.3 最近の動向 252

16.1.7.3.1 取引 252

16.1.8 ICUメディカル株式会社 253

16.1.8.1 事業概要 253

16.1.8.2 提供製品 254

16.1.8.3 最近の動向 255

16.1.8.3.1 取引 255

16.1.9 深セン明視生物医療電子有限公司 256

16.1.9.1 事業概要 256

16.1.9.2 提供製品 257

16.1.9.3 最近の動向 259

16.1.9.3.1 製品発売 259

16.1.9.3.2 取引 259

16.1.10 ゾール・メディカル・コーポレーション 260

16.1.10.1 事業概要 260

16.1.10.2 提供製品 260

16.1.10.3 最近の動向 261

16.1.10.3.1 取引 261

16.1.11 エダンインスツルメンツ社 262

16.1.11.1 事業概要 262

16.1.11.2 提供製品 262

16.1.12 ハミルトンメディカル 263

16.1.12.1 事業概要 263

16.1.12.2 提供製品 263

16.1.12.3 最近の動向 264

16.1.12.3.1 製品発売 264

16.1.13 ノイン 265

16.1.13.1 事業概要 265

16.1.13.2 提供製品 265

16.1.13.3 最近の動向 267

16.1.13.3.1 製品発売 267

16.1.13.3.2 取引 267

16.1.14 SCHILLER 268

16.1.14.1 事業概要 268

16.1.14.2 提供製品 268

16.1.15 RESMED INC. 269

16.1.15.1 事業概要 269

16.1.15.2 提供製品 270

16.2 その他の企業 271

16.2.1 バイオニクス株式会社 271

16.2.2 BPLメディカルテクノロジーズ 272

16.2.3 バートンズ・メディカル・イクイップメント社 273

16.2.4 クリティケア・テクノロジーズ社 274

16.2.5 ダイアメディカ(英国)リミテッド 275

16.2.6 インフィニウム・メディカル 276

16.2.7 スペースラボ・医療 277

16.2.8 ニデック・メディカル・インディア 278

16.2.9 レコーダーズ・アンド・メディケア・システムズ・プライベート・リミテッド 279

16.2.10 ゾーイ・メディカル・インコーポレイテッド 280

17 付録 281

17.1 ディスカッションガイド 281

17.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 286

17.3 カスタマイズオプション 288

17.4 関連レポート 288

17.5 著者詳細 289

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/