主なポイント

製品別に見ると、世界の体外診断用検査器具の市場はプラスチック製ラボウェア、ガラス製ラボウェア、その他のIVDラボウェア製品に分類されます。2024年には、プラスチック製ラボウェアセグメントが74.6%という最大のシェアを占めました。これは、診断ワークフローにおける汎用性、耐久性、ガラス製品と比較した破損リスクの低さが要因です。使い捨て用途との互換性により無菌性と精度が確保され、高スループット検査への適性が実験室での普及を促進しています。

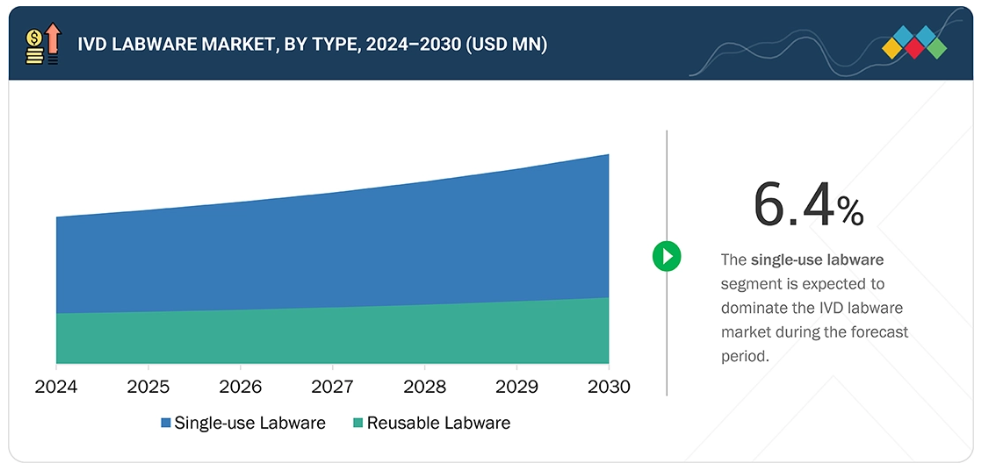

種類別では、体外診断用検査器具の市場は使い捨てラボウェアと再利用可能ラボウェアに分類されます。2024年には使い捨てセグメントが74.3%のシェアで市場を支配しました。使い捨て実験器具製品は、交差汚染リスクを最小限に抑え、無菌性を確保し、洗浄や滅菌の必要性を低減します。その利便性と信頼性から、特に高頻度検査環境において、研究所や病院で優先的に選択されています。

用途別では、IVD実験器具市場は臨床化学、免疫測定、分子診断、血液学、微生物学、その他の用途に分類されます。2024年には、臨床検査室や病院で実施される日常診断検査の大量需要に牽引され、臨床化学分野が26.9%と最大のシェアを占めました。臨床化学検査が複数の疾患領域で幅広く応用されていること、および検査室インフラの近代化が相まって、同分野の市場における主導的地位を支えています。

エンドユーザー別では、IVDラボウェア市場は臨床検査室、病院、学術機関、その他のエンドユーザーに分類されます。2024年には、臨床検査室が診断検査の大規模処理における中心的な役割を担っていることから、46.0%という最大のシェアを占めました。ルーチン検査および専門検査における消耗品の広範な使用が、IVDラボウェア市場における主要なエンドユーザーセグメントとしての地位を確立しています。

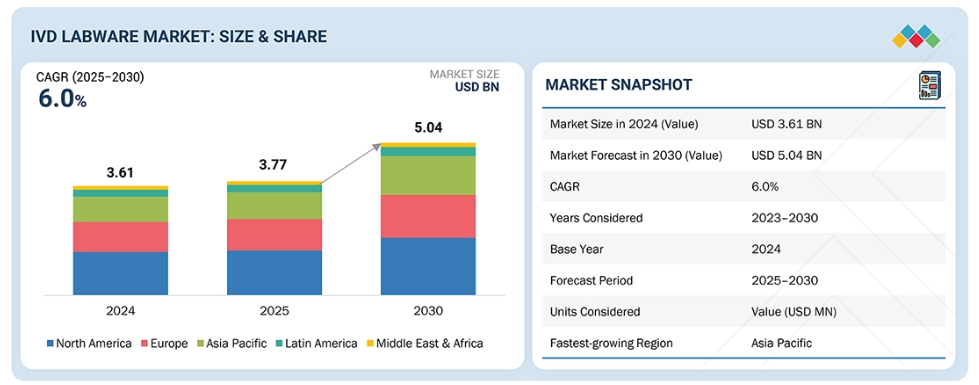

IVDラボウェア市場は、診断ワークフロー全体における信頼性の高い高品質な実験室消耗品への需要増加により、成長が見込まれています。主な要因としては、正確な検査の必要性を高める慢性疾患および感染症の発生率上昇、診断サービスへのアクセス拡大を可能にする発展途上地域における医療インフラの拡充、ならびに実験室の安全性と効率性を向上させるプラスチック製および使い捨てラボウェアの採用拡大が挙げられます。さらに、診断検査施設の増加や、疾患の早期発見に対する患者の意識向上も、市場の着実な拡大に寄与しております。

顧客の顧客に影響を与えるトレンドと変革

IVDラボウェア市場は、検査室の運営や購買決定を形作るいくつかの主要なトレンドの影響を受けております。検査室では、効率性の向上、人的ミスの削減、より大規模な検査量の処理を目的として、自動化システムやハイスループットシステムに対応したラボウェアの利用が増加しております。また、性能基準を維持しつつ環境負荷を最小限に抑えようとする動きから、エコフレンドリーで持続可能な検査用器具への関心も高まっています。新興市場では、認定プログラムや外部品質評価制度などの検査室近代化施策により、標準化された高品質な検査用器具の導入が進んでいます。これらのトレンドが相まって、世界中の検査室はより効率的で技術的に先進的、かつ環境に配慮した実践へと向かっており、革新的なIVD検査用器具ソリューションへの需要を後押ししています。

市場エコシステム

IVDラボウェア市場エコシステムは、試験管、プレート、ピペットチップ、フラスコ、その他のプラスチック製品やガラス製品など、多様なラボウェアを開発するメーカーで構成されています。これらの企業は、研究・製品設計から開発、製造、商品化までの全プロセスを統括しています。流通業者、卸売業者、電子商取引プラットフォームは、医療施設へのIVDラボウェアの販促・供給を担う重要な流通経路として機能しています。臨床検査室、病院、学術機関などのエンドユーザーは、需要パターンを形成し購買決定に影響を与える重要な役割を担っています。さらに、投資家や医療規制当局は、イノベーションの促進、規制順守の確保、戦略的成長イニシアチブの指導を通じて、市場の方向性に貢献しています。

地域

予測期間中、北米がIVDラボウェア市場で最大のシェアを占める見込み

北米は、確立された医療インフラ、高い診断検査量、先進的な実験室技術の積極的な導入により、IVDラボウェア市場を主導しています。同地域は、日常検査や専門検査を支える高品質な実験器具を常に必要とする、広範な臨床検査室および病院内診断施設のネットワークを有しています。

ivd-labware-market: 企業評価マトリックス

サーモフィッシャーサイエンティフィック社は、標準化された消耗品の幅広いポートフォリオと強力なグローバル流通能力により、IVDラボウェア市場における主要企業です。同社の継続的な研究開発投資は製品の改良を支え、幅広い診断用途に対応する能力は臨床検査室や医療施設からの安定した需要を確保しています。これらの要素が相まって、サーモフィッシャーは世界のIVDラボウェア市場において確固たる地位を築いています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Thermo Fisher Scientific Inc. (US)

Greiner AG (Austria)

Avantor, Inc. (US)

Corning Incorporated (US)

Eppendorf SE (Germany)

最近の動向

2025年10月:アバンター社(アメリカ)は、p-Chip社(アメリカ)と共同で、バイアル、スライド、カセット、チューブ、プレートなどの実験器具にp-Chip社のマイクロトランスポンダー技術を組み込むことで、スマート消耗品の開発を行いました。各消耗品には固有のデジタル識別子が付与され、エンドツーエンドのトレーサビリティ、安全なサンプル追跡、およびCOI(利益相反)コンプライアンスのための自動化されたプロセス制御を可能にします。

2025年8月:サーモフィッシャーサイエンティフィック社(アメリカ)は、ノースカロライナ州メベーンに新たな革新的な製造センター・オブ・エクセレンスを開設いたしました。375,000平方フィートのカーボンニュートラル施設であり、週に最低4,000万本の実験用ピペットチップを生産する能力を有しております。

2025年4月:エッペンドルフ社(ドイツ)は、自動化液体処理製品群を拡充する新製品「epMotion」4チャンネル分注ツール3機種を発表しました。本製品は特に容器内での液体処理ワークフローの自動化を目的に設計されています。

2024年9月:グライナー社(オーストリア)の血清学用ピペットは、非営利団体「My Green Lab」よりACTエコラベル認証を取得しました。これはライフサイエンス分野における持続可能性と環境性能が認められた証です。

2022年5月:ザートリウスAG(ドイツ)はチュニジアに拡張生産施設を開設いたしました。この拡張には、総面積約2,400平方メートルのクリーンルームに加え、隣接する倉庫・物流施設が含まれており、グローバルな製造能力拡大に向けた継続的な取り組みの一環となっております。

1 はじめに 37

1.1 調査目的 37

1.2 市場定義 37

1.3 調査範囲 38

1.3.1 対象市場及び地域範囲 38

1.3.2 対象範囲及び除外範囲 39

1.3.3 対象年度 40

1.3.4 対象通貨 40

1.4 主要関係者 41

2 調査方法論 42

2.1 調査データ 42

2.2 調査アプローチ 42

2.2.1 二次データ 43

2.2.1.1 主要な二次情報源 43

2.2.1.2 二次情報源からの主要データ 44

2.2.2 一次データ 45

2.2.2.1 一次情報源 45

2.2.2.2 一次情報源からの主要データ 46

2.2.2.3 主要な産業インサイト 47

2.2.2.4 一次インタビューの内訳 48

2.3 市場規模の推定 48

2.3.1 ボトムアップアプローチ 49

2.3.1.1 手法1:企業収益推定手法 49

2.3.1.2 手法2:企業プレゼンテーション及び一次インタビュー 50

2.3.1.3 成長予測 50

2.3.1.4 CAGR予測 50

2.3.2 トップダウンアプローチ 51

2.4 市場分析とデータ三角測量 52

2.5 市場シェア評価 53

2.6 調査の前提条件 53

2.6.1 パラメトリックな前提条件 53

2.7 調査の限界 53

2.8 リスク評価 54

3 エグゼクティブサマリー 55

3.1 主な知見と市場のハイライト 55

3.2 主要市場参加者:シェアに関する洞察と戦略的動向 56

3.3 市場成長を形作る破壊的トレンド 56

3.4 高成長セグメントと新興フロンティア 57

3.5 概要:世界市場規模、成長率、および予測 58

4 プレミアムインサイト 59

4.1 IVDラボウェア市場概要 59

4.2 IVDラボウェア市場、製品別、2025年対2030年(百万米ドル) 60

4.3 IVDラボウェア市場、種類別、2025年対2030年 (百万米ドル) 60

4.4 IVDラボウェア市場、用途別、2025年対2030年(百万米ドル) 61

4.5 IVDラボウェア市場、エンドユーザー別、2025年対2030年(百万米ドル) 61

4.6 IVDラボウェア市場:地域別成長機会 62

5 市場概要 63

5.1 はじめに 63

5.2 市場動向 63

5.2.1 推進要因 64

5.2.1.1 慢性疾患および感染症の診断検査量の増加 64

5.2.1.2 検査室における技術的進歩 64

5.2.1.3 診断検査室および医療インフラの拡大 65

5.2.1.4 高度なラボウェア材料に対する需要の増加 66

5.2.2 抑制要因 66

5.2.2.1 高度な実験器具の高コスト 66

5.2.2.2 環境持続可能性への懸念 67

5.2.3 機会 67

5.2.3.1 持続可能でエコフレンドリーな消耗品への需要増加 67

5.2.3.2 新興市場の成長可能性 68

5.2.4 課題 68

5.2.4.1 規制順守の必要性 68

5.2.4.2 高度な消耗品に関する認識とスキルの不足 69

5.3 未充足ニーズと空白領域 70

5.3.1 IVDラボウェア市場における未充足ニーズ 70

5.3.2 未開拓分野における機会 70

5.4 相互接続された市場とクロスセクターの機会 71

5.4.1 相互接続された市場 71

5.4.2 クロスセクターの機会 71

5.5 ティア1/2/3プレイヤーによる戦略的動き 72

5.5.1 主要な動きと戦略的焦点 72

6 産業動向 73

6.1 ポーターの5つの力分析 73

6.1.1 新規参入の脅威 74

6.1.2 代替品の脅威 74

6.1.3 購買者の交渉力 74

6.1.4 供給者の交渉力 74

6.1.5 競争の激しさ 75

6.2 マクロ経済指標 75

6.2.1 はじめに 75

6.2.2 GDPの動向と予測 75

6.3 サプライチェーン分析 78

6.4 バリューチェーン分析 79

6.5 エコシステム分析 81

6.5.1 IVDラボウェア市場:エコシステムにおける企業の役割 81

6.6 価格分析 82

6.6.1 IVDラボウェアの平均販売価格動向(製品別)

2023–2025 82

6.6.2 プラスチック製ラボウェアの平均販売価格動向、

主要企業別、2023–2025年 83

6.6.3 IVDラボウェア製品の平均販売価格動向、

地域別、2023–2025年 83

6.7 貿易分析 85

6.7.1 輸入状況(HSコード7017) 85

6.7.2 輸出状況(HSコード7017) 86

6.8 主要カンファレンス・イベント(2025–2026年) 86

6.9 顧客のビジネスに影響を与えるトレンド/ディスラプション 87

6.10 投資・資金調達シナリオ 88

6.11 ケーススタディ分析 88

6.11.1 事例研究 1:分子診断ワークフローにおけるカスタマイズされたピペッティングシステムの実装 88

6.11.2 事例研究 2:マイクロプレートベース検出法を用いた HIV-1 定量競合 PCR アッセイ 89

6.11.3 事例研究 3:チューブ内精製および増幅のためのマイクロ流体 PCR チューブの統合 89

6.12 2025 年のアメリカ関税が IVD ラボウェア市場に与える影響 90

6.12.1 はじめに 90

6.12.2 主な関税率 90

6.12.3 価格への影響分析 91

6.12.4 国・地域への主な影響 91

6.12.4.1 北米 91

6.12.4.2 ヨーロッパ 91

6.12.4.3 アジア太平洋地域 92

6.12.5 最終用途産業への影響 92

6.12.5.1 病院 92

6.12.5.2 臨床検査室 92

7 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 93

7.1 主要な新興技術 93

7.1.1 免疫測定法 93

7.1.2 分子診断 93

7.1.3 臨床化学 93

7.1.4 微生物学 94

7.2 補完技術 94

7.2.1 マイクロ流体技術およびラボオンチッププラットフォーム 94

7.3 技術/製品ロードマップ 94

7.3.1 短期(2025–2027年)|プロセス改善と標準化 95

7.3.1.1 重点分野: 95

7.3.1.1.1 材料開発 95

7.3.1.1.2 製品革新 95

7.3.1.1.3 市場導入 95

7.3.2 中期(2027–2030)|材料の多様化と持続可能性 95

7.3.2.1 重点分野: 95

7.3.2.1.1 材料開発 95

7.3.2.1.2 製品革新 95

7.3.2.1.3 市場導入 95

7.3.3 長期(2030~2035年以降) | 高性能かつエコ効率的な実験器具 96

7.3.3.1 重点分野: 96

7.3.3.1.1 材料開発 96

7.3.3.1.2 製品革新 96

7.3.3.1.3 市場導入 96

7.4 特許分析 97

7.4.1 主要特許リスト 98

7.5 将来の応用 99

7.6 AI/生成AIがIVDラボウェア市場に与える影響 99

7.6.1 はじめに 99

7.6.2 主なユースケースと市場の可能性 100

7.6.3 AIのユースケース 100

7.6.4 主要企業およびユースケース別のAI導入状況 101

7.6.5 IVDラボウェア市場におけるAIの将来展望 102

8 持続可能性と規制環境 103

8.1 地域規制とコンプライアンス 103

8.1.1 規制機関、政府機関、

その他の組織 103

8.1.2 産業標準 105

8.2 持続可能性への取り組み 106

8.2.1 体外診断用実験器具における環境影響とエコフレンドリーな取り組み 106

8.2.1.1 エコフレンドリーな取り組み 106

8.3 持続可能性への影響と規制政策の取り組み 107

8.4 認証、表示、環境基準 107

9 顧客環境と購買行動 109

9.1 意思決定プロセス 109

9.2 主要なステークホルダーと購買評価基準 109

9.2.1 購買プロセスにおける主要ステークホルダー 109

9.2.2 購買基準 110

9.3 導入障壁と内部課題 111

9.4 様々なエンドユーザー産業における未充足ニーズ 112

9.5 市場の収益性 112

9.5.1 収益の可能性 112

9.5.2 コストの動向 113

9.5.3 主要用途におけるマージンの機会 113

10 IVD ラボウェア市場(製品別) 114

10.1 はじめに 115

10.2 プラスチック製ラボウェア 115

10.2.1 チューブ 118

10.2.1.1 遠心分離機/マイクロ遠心分離機用チューブ 121

10.2.1.1.1 分子診断および生化学検査の需要増加が採用を促進 121

10.2.1.2 PCRチューブ 124

10.2.1.2.1 分子診断の普及拡大がPCRチューブ需要を後押し 124

10.2.1.3 クライオバイアル/保存バイアル 126

10.2.1.3.1 確実なサンプル保存の必要性高まりが需要を支える 126

10.2.1.4 培養チューブ 129

10.2.1.4.1 効率的なサンプル培養への注目の高まりが需要を促進 129

10.2.1.5 その他のチューブ 132

10.2.2 プレート 134

10.2.2.1 マイクロプレート 137

10.2.2.1.1 マイクロプレートの利用を支える自動化と標準化 137

10.2.2.2 PCRプレート 140

10.2.2.2.1 感染症の発生率上昇がPCRプレートの需要を牽引 140

10.2.2.3 サンプル前処理/抽出用ディープウェルプレート 143

10.2.2.3.1 成長を支えるハイスループットおよび自動化されたサンプル処理への需要の高まり 143

10.2.2.4 細胞培養プレート 146

10.2.2.4.1 需要を牽引する細胞ベースの診断法の採用増加 146

10.2.2.5 その他のプレート 148

10.2.2.5.1 細胞ベース診断法の採用拡大が需要を牽引 148

10.2.3 ピペット 151

10.2.3.1 液体処理の精度重視の高まりが市場需要を促進 151

10.2.4 ペトリ皿およびキュベット 154

10.2.4.1 感染症および代謝性疾患の発生率増加が採用を促進 154

10.2.5 その他のプラスチック製実験器具 157

10.3 ガラス製実験器具 159

10.3.1 試験管 162

10.3.1.1 汚染のないサンプル処理の必要性が高まり、

市場成長を促進 162

10.3.2 ビーカー及びフラスコ 165

10.3.2.1 診断における精密な試薬調製への需要増加が採用を促進 165

10.3.3 バイアル 167

10.3.3.1 サンプル純度維持への注目の高まりが需要を促進 167

10.3.4 ペトリ皿及びキュベット 170

10.3.4.1 精度と汚染管理への需要増加が市場成長を支える 170

10.3.5 スライドガラス及びカバーガラス 172

10.3.5.1 診断分野における顕微鏡検査の活用拡大が採用を促進 172

10.3.6 その他のガラス製実験器具 175

10.4 その他の体外診断用実験器具 177

11 体外診断用実験器具市場(種類別) 180

11.1 はじめに 181

11.2 使い捨て実験器具 181

11.2.1 効果的な感染管理と交差汚染防止の必要性が需要を支える 181

11.3 再利用可能な実験器具 184

11.3.1 市場成長の機会を提供する慢性疾患の発生率上昇 184

12 IVDラボウェア市場、用途別 187

12.1 はじめに 188

12.2 免疫測定 188

12.2.1 免疫測定検査におけるIVDラボウェアの使用拡大が市場成長を支える 188

12.3 臨床化学 191

12.3.1 慢性疾患の発生率上昇が市場成長の機会を提供 191

12.4 分子診断 194

12.4.1 感染症発生率の増加が需要を牽引する 194

12.5 血液学 196

12.5.1 血液疾患発生率の増加がIVDラボウェアの採用を促進する 196

12.6 微生物学 199

12.6.1 市場成長を支える自動化臨床微生物検査機器の導入拡大 199

12.7 その他の用途 202

13 エンドユーザー別IVDラボウェア市場 205

13.1 はじめに 206

13.2 病院 206

13.2.1 市場成長を支える大量のIVD検査実施 206

13.3 臨床検査室 209

13.3.1 診断業務量の拡大がラボウェア需要を牽引する 209

13.4 学術機関 212

13.4.1 学術機関における診断トレーニングの重視が市場成長を促進する 212

13.5 その他のエンドユーザー 214

14 地域別IVDラボウェア市場 217

14.1 はじめに 218

14.2 北米 218

14.2.1 アメリカ 223

14.2.1.1 先進的な医療インフラと高い医療支出が市場を牽引 223

14.2.2 カナダ 227

14.2.2.1 市場成長を促進する政府の取り組みの増加 227

14.3 ヨーロッパ 231

14.3.1 ドイツ 235

14.3.1.1 ドイツにおける市場成長を牽引する医療支出の増加 235

14.3.2 英国 238

14.3.2.1 認定診断・病院検査室の増加が市場を牽引 238

14.3.3 フランス 242

14.3.3.1 早期診断需要の増加が市場成長を促進 242

14.3.4 イタリア 246

14.3.4.1 先進的な診断技術の採用増加と政府の医療投資拡大が市場を牽引 246

14.3.5 スペイン 250

14.3.5.1 疾病負担の増加と国家的な取り組みが市場の拡大を促進 250

14.3.6 その他のヨーロッパ 253

14.4 アジア太平洋地域 257

14.4.1 中国 261

14.4.1.1 近代的な医療へのアクセス拡大が市場成長を促進 261

14.4.2 日本 265

14.4.2.1 高度に発達した医療システムが市場を牽引 265

14.4.3 インド 269

14.4.3.1 医療アクセスの拡大と疾病有病率の上昇が市場成長を牽引 269

14.4.4 アジア太平洋地域その他 273

14.5 ラテンアメリカ 277

14.5.1 ブラジル 281

14.5.1.1 ブラジルにおける医療保険の普及が導入を促進する 281

14.5.2 メキシコ 285

14.5.2.1 医療へのアクセス改善が先進的診断製品の普及を促進する 285

14.5.3 その他のラテンアメリカ諸国 288

14.6 中東・アフリカ 292

14.6.1 サウジアラビア 296

14.6.1.1 政府の医療支出増加が市場を後押し 296

14.6.2 アラブ首長国連邦 300

14.6.2.1 医療インフラの改善が成長を支える 300

14.6.3 その他中東・アフリカ地域 303

15 IVD ラボウェア市場:数量分析 308

15.1 はじめに 308

15.1.1 アメリカ:実施されたIVD検査の総数、2023年~2030年(百万件) 308

16 競争環境 309

16.1 はじめに 309

16.2 主要プレイヤーの戦略/勝つための権利 309

16.2.1 IVDラボウェア市場におけるプレイヤーの戦略概要 309

16.3 収益分析、2020年~2024年 311

16.4 2024年の市場シェア分析 312

16.4.1 2024年のグローバル市場シェア分析 312

16.4.2 2024年のアメリカ市場シェア分析 314

16.5 企業評価マトリックス:主要プレイヤー、2024年 314

16.5.1 スター企業 315

16.5.2 新興リーダー 315

16.5.3 普及型プレイヤー 315

16.5.4 参加企業 315

16.5.5 企業フットプリント:主要企業、2024年 317

16.5.5.1 企業フットプリント 317

16.5.5.2 地域フットプリント 318

16.5.5.3 製品フットプリント 319

16.5.5.4 種類別フットプリント 319

16.5.5.5 アプリケーション別フットプリント 320

16.6 企業評価マトリックス:スタートアップ/中小企業、2024年 320

16.6.1 先進的企業 320

16.6.2 対応力のある企業 321

16.6.3 ダイナミック企業 321

16.6.4 スタート地点 321

16.6.5 企業評価マトリックス:スタートアップ/中小企業、2024年 322

16.6.5.1 主要スタートアップ/中小企業の詳細リスト 322

16.6.5.2 スタートアップ/中小企業の競争力ベンチマーク(1/2) 322

16.6.5.3 スタートアップ/中小企業の競争力ベンチマーク(2/2) 323

16.7 企業評価と財務指標 323

16.7.1 財務指標 323

16.7.2 企業評価 324

16.8 ブランド/製品比較 324

16.9 競争環境 325

16.9.1 製品発売と承認 325

16.9.2 取引 325

16.9.3 事業拡大 326

17 企業プロファイル 328

17.1 主要企業 328

17.1.1 サーモフィッシャーサイエンティフィック社 328

17.1.1.1 事業概要 328

17.1.1.2 提供製品 329

17.1.1.3 最近の動向 332

17.1.1.3.1 取引 332

17.1.1.3.2 事業拡大 333

17.1.1.4 MnMの見解 333

17.1.1.4.1 主な強み 333

17.1.1.4.2 戦略的選択 333

17.1.1.4.3 弱みと競合上の脅威 334

17.1.2 GREINER AG 335

17.1.2.1 事業概要 335

17.1.2.2 提供製品 336

17.1.2.3 最近の動向 337

17.1.2.3.1 製品承認 337

17.1.2.4 MnMの見解 337

17.1.2.4.1 主な強み 337

17.1.2.4.2 戦略的選択 337

17.1.2.4.3 弱みと競合上の脅威 337

17.1.3 アバントール社 338

17.1.3.1 事業概要 338

17.1.3.2 提供製品 339

17.1.3.3 最近の動向 340

17.1.3.3.1 取引 340

17.1.3.3.2 事業拡大 341

17.1.3.4 MnMの見解 341

17.1.3.4.1 主な強み 341

17.1.3.4.2 戦略的選択 341

17.1.3.4.3 弱みと競合上の脅威 341

17.1.4 コーニング社 342

17.1.4.1 事業概要 342

17.1.4.2 提供製品 343

17.1.4.3 最近の動向 344

17.1.4.3.1 取引 344

17.1.4.4 MnMの見解 345

17.1.4.4.1 主な強み 345

17.1.4.4.2 戦略的選択 345

17.1.4.4.3 弱みと競合上の脅威 345

17.1.5 EPPENDORF SE 346

17.1.5.1 事業概要 346

17.1.5.2 提供製品 347

17.1.5.3 最近の動向 348

17.1.5.3.1 製品発売と承認 348

17.1.5.3.2 取引 349

17.1.5.3.3 事業拡大 349

17.1.5.4 MnMの見解 350

17.1.5.4.1 主な強み 350

17.1.5.4.2 戦略的選択 350

17.1.5.4.3 弱みと競合上の脅威 350

17.1.6 TARSONS PRODUCTS LIMITED 351

17.1.6.1 事業概要 351

17.1.6.2 提供製品 352

17.1.7 SARTORIUS AG 353

17.1.7.1 事業概要 353

17.1.7.2 提供製品 354

17.1.7.3 最近の動向 355

17.1.7.3.1 事業拡大 355

17.1.8 SARSTEDT AG & CO. KG 356

17.1.8.1 事業概要 356

17.1.8.2 提供製品 356

17.1.9 アボット・ラボラトリーズ 358

17.1.9.1 事業概要 358

17.1.9.2 提供製品 359

17.1.9.3 最近の動向 360

17.1.9.3.1 取引 360

17.1.10 バイオメリュー 361

17.1.10.1 事業概要 361

17.1.10.2 提供製品 362

17.1.11 QIAGEN N.V. 363

17.1.11.1 事業概要 363

17.1.11.2 提供製品 364

17.1.11.3 最近の動向 365

17.1.11.3.1 事業拡大 365

17.1.12 シスメックス株式会社 366

17.1.12.1 事業概要 366

17.1.12.2 提供製品 367

17.1.12.3 最近の動向 368

17.1.12.3.1 事業拡大 368

17.1.13 SCG PACKAGING PUBLIC COMPANY LIMITED 369

17.1.13.1 事業概要 369

17.1.13.2 提供製品 370

17.1.13.3 最近の動向 371

17.1.13.3.1 取引 371

17.2 その他の企業 372

17.2.1 AZENTA, INC. 372

17.2.2 ブランド・グループ 373

17.2.3 ジェナクシー・サイエンティフィック社 374

17.2.4 ラボコン・ノースアメリカ 375

17.2.5 アキュマックス・ラボ・デバイス社 376

17.2.6 浙江バイオランドバイオテクノロジー株式会社 377

17.2.7 アブドスグループ 378

17.2.8 ビーイングバイオ 379

17.2.9 無錫ネストバイオテクノロジー株式会社 380

17.2.10 バイオリスト・サイエンティフィック 381

17.2.11 ヒースロー・サイエンティフィック 382

17.2.12 康健医療器材有限公司 383

18 付録 384

18.1 ディスカッションガイド 384

18.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 389

18.3 カスタマイズオプション 391

18.4 関連レポート 391

18.5 著者詳細 392

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/