主なポイント

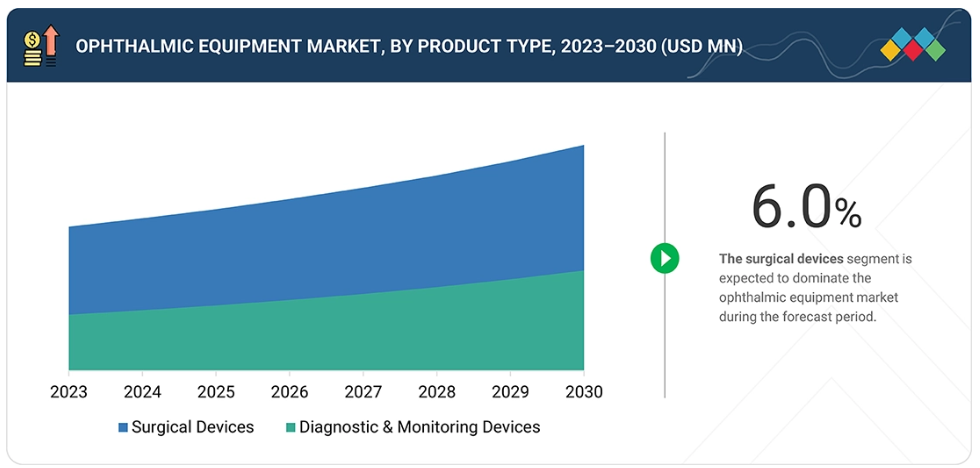

眼科医療機器市場において、外科用機器が最大の市場シェアを占めております。これは、世界的に白内障手術や屈折矯正手術の件数が多いことに起因しております。フェムト秒レーザーや超音波乳化吸引装置(ファコエミュルシフィケーション)システムといった技術革新により、手術の精度と安全性が向上し、導入が進んでおります。さらに、高齢人口の増加、高度な手術施設へのアクセス拡大、低侵襲手術への嗜好の高まりが、外科用機器の市場優位性をさらに支えております。

非AI対応機器は、その広範な普及、低コスト、実証済みの臨床的信頼性により、眼科機器市場で最大のシェアを占めています。これらの機器は、特に発展途上地域において、多くの病院や診療所で標準として使用され続けています。AI技術の統合が限定的であること、導入コストが高いこと、技術的専門知識の不足が、現在の市場における非AI対応眼科機器の優位性をさらに維持しています。

病院は眼科機器市場において最大のシェアを占めております。これは、病院が眼科診断および外科治療の両方における主要な医療拠点として機能しているためです。病院は高度なインフラ、熟練した眼科医、包括的な治療施設を備えており、多くの患者様を集めております。さらに、複雑な手術のための高価なハイエンド眼科機器への投資能力が、病院の他の市場ユーザーに対する優位性を強化しております。

北米は、先進的な医療インフラ、主要メーカーの強力な存在感、革新的な診断・手術技術の普及率の高さから、眼科機器市場で最大のシェアを占めています。同地域の高齢化人口の増加、眼疾患の高い有病率、有利な償還政策も需要を押し上げています。さらに、継続的な技術進歩と強力な研究開発投資により、北米は市場におけるリーダーとしての地位を維持し続けています。

主要市場プレイヤーは、製品発売、提携、買収を含む有機的・無機的戦略を両輪で推進しています。例えば、Bausch Health Companies, Inc.(カナダ)、Alcon(アメリカ)、Carl Zeiss Meditec AG(ドイツ)、Johnson & Johnson Vision Care(アメリカ)といった主要企業は、製品ラインの拡充と眼科機器需要の高まりに対応するため、ポートフォリオ拡大と協業の強化を図っています。

眼科機器市場は、精密機器への需要増加、慢性疾患の増加、効率向上のための自動化導入によって推進されています。規制順守と高額な機器コストは、特に中小メーカーにとって大きな障壁となっています。しかしながら、AI、ロボット、積層造形といった先進技術には機会が存在します。これらは複雑な機器の迅速な生産、カスタマイズ、革新を促進し、世界の眼科機器メーカーにサービスを提供する機器供給業者の長期的な成長と競争力を支えています。

顧客の顧客に影響を与えるトレンドと変革

眼科機器市場は、急速な技術進歩と変化する臨床ニーズに牽引され、大きな転換期を迎えています。細隙灯、眼底カメラ、標準的な手術器具といった従来型システムは依然として不可欠ですが、市場は新たな高成長分野へと徐々に移行しつつあります。AIを活用した診断、ロボット支援眼科手術、遠隔眼科診療プラットフォーム、OCT血管造影などの先進的画像診断手段は、精度向上、自動化、患者アウトカムの改善を通じて眼科医療を変革しています。さらに、小型化された診断機器とクラウドベースのデータ管理により、遠隔モニタリングと迅速な臨床判断が可能となっています。

この技術革新は、病院、クリニック、研究センターにおける業務フローを再構築し、医療提供者が効率性を高め、アクセシビリティを向上させ、よりデジタル化され患者中心の医療システムにおいて個別化された眼科医療を提供することを可能にしております。

市場エコシステム

眼科機器市場は、原材料サプライヤーからエンドユーザーまでを網羅する緊密なエコシステムを特徴としており、先進的な眼科医療ソリューションの生産と流通を保証しております。直接供給業者と第三者供給業者の双方が重要な部品を提供し、ツァイス、トプコン、キヤノン、ニデック、アルコンなどの主要メーカーが革新的な診断・手術機器の開発に活用しています。これらの製品は、アイケアメディカル、アイヌク、アッパサミーアソシエイツ、カタリストサージカルなどの主要プレイヤーを含む多様なパートナーネットワークを通じて流通し、医療機関への販売支援と技術サポートを提供しています。このシステムにおける主要なエンドユーザーは、NHS、アポロ病院、ムーアフィールズ眼科病院、バスコム・パーマー眼科機関、マサチューセッツ眼耳病院などの主要な医療および専門眼科病院であり、市場の質の高い患者アウトカムと技術的進歩への重点が浮き彫りとなっています。

地域

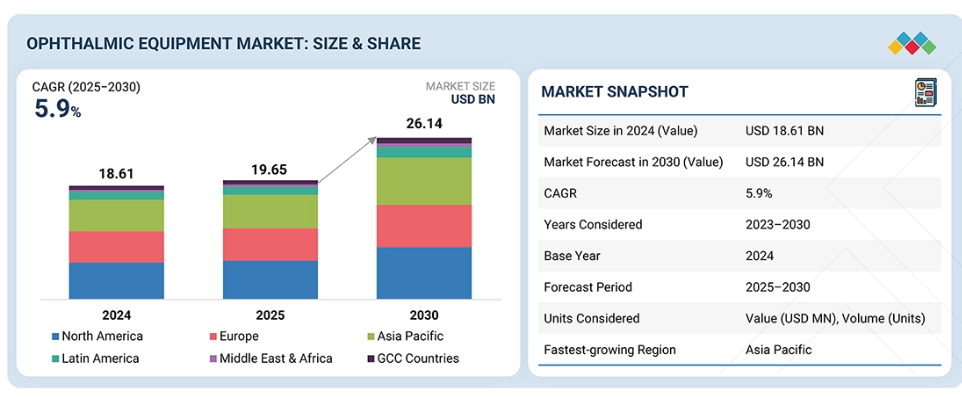

予測期間中、アジア太平洋地域が世界の医療機器製造装置市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、急速な高齢化、視覚障害の発生率増加、高度な眼科医療へのアクセス拡大により、予測期間中に眼科機器市場で最も高いCAGR(年平均成長率)を記録すると見込まれます。医療投資の拡大、失明予防に向けた政府の取り組み、早期眼疾患発見の意識向上も市場成長をさらに後押ししています。さらに、現地メーカーの存在、医療インフラの改善、手頃な価格の診断・手術技術の普及拡大が、同地域の堅調な成長を支えています。

眼科機器市場:企業評価マトリックス

眼科機器市場マトリックスにおいて、ボシュロム(Bausch + Lomb)(スター)は、強力なグローバルプレゼンスと包括的な製品ポートフォリオで主導的な地位を占めています。トプコン株式会社(新興リーダー)は革新的な製品提供により勢いを増し、急速な成長に向けた基盤を築いております。ボシュロム社が規模と確立された市場リーダーシップで優位性を保つ一方、トプコン株式会社はリーダーズ・クアドラント(上位企業領域)への移行に向けた強い可能性を示しております。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Bausch Health Companies, Inc. (Canada)

Alcon (US)

Carl Zeiss Meditec AG (Germany)

Johnson & Johnson Vision Care (US)

HOYA Corporation (Japan)

最近の動向

2022年3月:アルコン(アメリカ)は、アメリカにおけるClareon(クレアオン)眼内レンズ(IOL)ファミリーの発売を発表いたしました。Clareonは、一貫した視覚的成果と卓越した透明性を提供いたします。

2022年10月:ボシュロム社は、PureFlex設計技術を採用したenVista Aspire眼内レンズを発売しました。この技術により、滑らかで光沢のある表面が実現され、摩擦を最小限に抑え、効率的な挿入を促進します。

2022年1月:ボシュロム社は、近方から遠方までの全距離にわたる視界を患者様に提供することを目的とした、老視矯正用眼内レンズの新シリーズを発売しました。LuxSmartおよびLuxGood眼内レンズは、バウシュ・ロム独自のPure Refractive Optics(PRO)技術を採用しており、ハローやグレアなどの視覚異常現象を解消します。

2023年10月:カールツァイスメディテックAGはベーリンガーインゲルハイム社と提携いたしました。これは予測分析技術の開発に向けた戦略的提携であり、眼疾患の早期発見とより個別化された治療を可能にし、重篤な眼疾患を持つ方々の視力喪失を予防することを目的としています。

2023年2月:HOYA株式会社(日本)は、NIDEK株式会社(アメリカ)と提携いたしました。本提携により、HOYAの眼科医療専門家(ECP)パートナー様は、両社の現地販売代理店を通じて、NIDEKの業界をリードする光学製品、サービス、機器をご利用いただけます。これにより、ECPが患者様に提供する最新の眼科・視力検査機器、視覚品質、性能が向上いたします。

1 はじめに 38

1.1 調査目的 38

1.2 市場定義 38

1.3 調査範囲 39

1.3.1 対象セグメント及び地域範囲 39

1.3.2 対象範囲と除外事項 40

1.3.3 対象期間 42

1.4 使用通貨 42

1.5 ステークホルダー 43

1.6 制限事項 43

1.7 変更点の要約 43

2 調査方法論 45

2.1 調査データ 45

2.1.1 二次データ 45

2.1.1.1 二次情報源からの主要データ 46

2.1.2 一次データ 47

2.1.2.1 一次情報源からの主要データ 48

2.1.2.2 主要な産業インサイト 49

2.2 市場規模の推定 50

2.2.1 CAGR予測 54

2.2.2 トップダウンアプローチ 55

2.3 市場分析とデータ三角測量 57

2.4 市場シェア推定 58

2.5 調査の前提条件 58

2.6 制限事項 58

2.6.1 方法論に関連する制限事項 58

2.7 リスク評価 59

3 エグゼクティブサマリー 60

4 プレミアムインサイト 65

4.1 眼科機器市場概要 65

4.2 北米:国別・エンドユーザー別眼科機器市場

エンドユーザー別 (2024年) 66

4.3 眼科機器市場:地域別成長機会 67

4.4 眼科機器市場:地域別(2025─2030年) 68

4.5 眼科機器市場:先進国市場と発展途上国市場の比較 68

5 市場概要 69

5.1 はじめに 69

5.2 市場動向 69

5.2.1 成長要因 70

5.2.1.1 高齢化人口の増加 70

5.2.1.2 眼疾患の有病率の上昇 71

5.2.1.2.1 白内障 71

5.2.1.2.2 緑内障 72

5.2.1.2.3 肥満と糖尿病 73

5.2.1.2.4 加齢黄斑変性(AMD) 73

5.2.1.3 眼科医療機器の技術進歩 74

5.2.1.4 視覚障害対策に向けた政府の取り組み強化 74

5.2.2 抑制要因 75

5.2.2.1 眼科手術に伴う高コストとリスク 75

5.2.2.2 眼科医療機器の高コスト 75

5.2.2.3 再生眼科医療機器の導入増加 76

5.2.3 機会 77

5.2.3.1 新興市場における潜在的な成長機会 77

5.2.3.2 新興市場における超音波乳化吸引装置およびプレミアム眼内レンズの導入率の低さ 77

5.2.4 課題 78

5.2.4.1 低所得国における眼科医療へのアクセス不足 78

5.2.4.2 熟練した専門家の不足 78

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 79

5.4 価格分析 80

5.4.1 主要企業別、眼科機器製品の平均販売価格(2024年) 80

5.4.2

地域別光干渉断層撮影システム平均販売価格動向(2022年~2024年) 81

5.5 バリューチェーン分析 82

5.6 サプライチェーン分析 83

5.7 エコシステム分析 84

5.8 投資・資金調達シナリオ 85

5.9 技術分析 87

5.9.1 主要技術 87

5.9.1.1 ロボットおよび画像誘導手術システム 87

5.9.1.2 ウェアラブルおよびAR/VRベースの視覚システム 87

5.9.2 補完的技術 88

5.9.2.1 遠隔眼科診療および遠隔モニタリング 88

5.9.2.2 クラウド接続性とデータ統合 88

5.9.3 隣接技術 88

5.9.3.1 視線追跡および動作補正デバイス 88

5.9.3.2 データ管理および電子健康記録(EHR)統合ツール 89

5.10 産業動向 89

5.10.1 フェムト秒レーザー技術の革新的応用 89

5.10.2 低侵襲緑内障手術 90

5.11 特許分析 90

5.12 貿易分析 92

5.12.1 輸入データ(HSコード901850) 92

5.12.2 輸出データ(HSコード901850) 93

5.13 主要カンファレンス・イベント(2025年~2026年) 94

5.14 ケーススタディ分析 95

5.14.1 ケーススタディ1:ツァイス社 – Cirrus OCTシステムへのAI統合 95

5.14.2 事例研究2:インド政府のNPCBとForus Healthの3Nethraの活用 95

5.14.3 事例研究3:ハイデルベルクエンジニアリング – 英国NHSにおけるOCT導入 96

5.15 規制分析 96

5.15.1 規制機関、政府機関、その他の組織 96

5.15.2 規制環境 98

5.15.2.1 北米 98

5.15.2.1.1 アメリカ 98

5.15.2.1.2 カナダ 98

5.15.2.2 ヨーロッパ 99

5.15.2.2.1 ドイツ 99

5.15.2.2.2 フランス 99

5.15.2.2.3 英国 99

5.15.2.3 アジア太平洋地域 99

5.15.2.3.1 中国 99

5.15.2.3.2 日本 99

5.15.2.3.3 インド 100

5.15.2.4 ラテンアメリカアメリカ 100

5.15.2.4.1 ブラジル 100

5.15.2.4.2 メキシコ 100

5.15.2.5 中東・アフリカ 100

5.15.2.5.1 サウジアラビア 100

5.15.2.5.2 アラブ首長国連邦 100

5.15.2.5.3 南アフリカ 101

5.15.2.5.4 ナイジェリア 101

5.16 ポーターの5つの力分析 101

5.16.1 新規参入の脅威 103

5.16.2 代替品の脅威 103

5.16.3 買い手の交渉力 103

5.16.4 供給者の交渉力 103

5.16.5 競争の激しさ 104

5.17 主要な利害関係者及び購買基準 104

5.17.1 購買プロセスにおける主要な利害関係者 104

5.17.2 購買基準 105

5.18 未充足ニーズ/エンドユーザーの期待 106

5.19 2025年アメリカ関税が眼科機器市場に与える影響 106

5.19.1 主要関税率 107

5.19.2 価格影響分析 108

5.19.3 国・地域への主な影響 108

5.19.3.1 アメリカ 108

5.19.3.2 ヨーロッパ 108

5.19.3.3 アジア太平洋地域 109

5.19.4 エンドユーザー産業への影響 109

5.20 人工知能が眼科機器市場に与える影響 109

5.21 隣接市場分析 110

6 技術別眼科機器市場 111

6.1 はじめに 112

6.2 非AI対応機器 112

6.2.1 手術件数の増加と手頃な価格が非AI機器の導入を促進 112

6.3 AI搭載機器 114

6.3.1 精密診断への需要増加がAI搭載機器の導入を加速 114

7 製品別眼科機器市場 117

7.1 はじめに 118

7.2 外科用デバイス 118

7.2.1 白内障手術用デバイス 120

7.2.1.1 眼科用粘弾性剤 122

7.2.1.1.1 白内障手術件数の増加が市場成長を支える 122

7.2.1.2 超音波乳化吸引装置 125

7.2.1.2.1 予測期間中の需要増加を見込む超音波乳化吸引装置の進歩 125

7.2.1.3 白内障手術用レーザー 127

7.2.1.3.1 高い安全性と精度といった利点が市場成長を牽引 127

7.2.1.4 眼内レンズ注入器 129

7.2.1.4.1 眼内レンズの正確な挿入に対するニーズの高まりが市場成長を促進 129

7.2.1.5 眼内レンズ 131

7.2.1.5.1 世界的な白内障患者の増加がセグメントを牽引 131

7.2.2 硝子体網膜外科用機器 134

7.2.2.1 硝子体切除装置 135

7.2.2.1.1 網膜疾患の治療における硝子体切除装置の広範な使用が市場を後押し 135

7.2.2.2 硝子体網膜用パック 137

7.2.2.2.1 硝子体網膜手術への認識の高まりが硝子体網膜用パックの利用拡大を促進 137

7.2.2.3 光凝固レーザー 139

7.2.2.3.1 様々な眼疾患の有病率上昇が市場成長を牽引 139

7.2.2.4 照明装置 141

7.2.2.4.1 携帯型で高出力の照明装置の利用拡大が効率向上をもたらし、市場成長を促進 141

7.2.2.5 硝子体切除プローブ 143

7.2.2.5.1 硝子体切除プローブの進歩により、硝子体除去の切断速度が向上 143

7.2.2.6 バックフラッシュ 145

7.2.2.6.1 眼構造への損傷や合併症を防ぐためのバックフラッシュの使用拡大が成長を促進 145

7.2.2.7 シャンデリア 147

7.2.2.7.1 網膜の可視化を改善し成長を支援するシャンデリアの使用拡大 147

7.2.3 屈折矯正手術用デバイス 149

7.2.3.1 フェムト秒レーザー 151

7.2.3.1.1 市場成長を支えるマイクロケラトームよりもフェムト秒レーザーが好まれる傾向 151

7.2.3.2 エキシマレーザー 153

7.2.3.2.1 近視の有病率上昇が市場を牽引 153

7.2.3.3 その他の屈折矯正手術用デバイス 155

7.2.4 緑内障手術用デバイス 156

7.2.4.1 低侵襲緑内障手術用デバイス 158

7.2.4.1.1 微小侵襲緑内障手術の選好度向上による普及促進 158

7.2.4.2 緑内障ドレナージデバイス 160

7.2.4.2.1 世界的な緑内障有病率の上昇による市場成長の促進 160

7.2.4.3 緑内障用レーザーシステム 162

7.2.4.3.1 開放隅角緑内障の有病率増加によるセグメント拡大 162

7.2.5 眼科用顕微鏡 164

7.2.5.1 眼疾患の有病率増加が需要を牽引 164

7.2.6 眼科手術用付属品 166

7.2.6.1 手術器具及びキット 168

7.2.6.1.1 手術器具及びキットがアクセサリー市場で最大のシェアを占める 168

7.2.6.2 眼科用チップ及びハンドル 170

7.2.6.2.1 エンドユーザーの需要に応える幅広いチップとハンドルが利用可能 170

7.2.6.3 眼科用鋏 171

7.2.6.3.1 チタン製鋏に対するエンドユーザーの選好の高まりが市場を後押し 171

7.2.6.4 眼科用鉗子 172

7.2.6.4.1 眼科手術における鉗子の幅広い使用が需要を牽引 172

7.2.6.5 眼科用スパチュラ 173

7.2.6.5.1 中国が眼科用スパチュラの最も成長が速い市場となる見込み 173

7.2.6.6 黄斑レンズ 174

7.2.6.6.1 ハンズフリー操作のための黄斑レンズの採用増加が成長を支える 174

7.2.6.7 眼科用カニューレ 175

7.2.6.7.1 使い捨てカニューレの採用増加が市場成長を牽引 175

7.2.6.8 その他の眼科手術用付属品 176

7.3 診断・モニタリング機器 176

7.3.1 光干渉断層計スキャナー 178

7.3.1.1 スペクトル領域OCT(SD-OCT) 181

7.3.1.1.1 高解像度網膜イメージングへの需要拡大がスペクトル領域OCTの採用を加速 181

7.3.1.2 スイープ光源OCT(SS-OCT) 183

7.3.1.2.1 深部組織イメージングと高速スキャンへの需要の高まりがスイープソースOCTの需要を促進 183

7.3.1.3 ハンドヘルドOCT 184

7.3.1.3.1 携帯性と小児用イメージングに対する需要の高まりが、ハンドヘルドOCTシステムの採用を推進 184

7.3.2 眼底カメラ 186

7.3.2.1 加齢性疾患の有病率の上昇が、この分野を後押し 186

7.3.3 視野計/視野分析装置 188

7.3.3.1 緑内障および加齢黄斑変性症の発生率増加が視野計の需要を牽引 188

7.3.4 自動屈折計および角膜曲率計 190

7.3.4.1 視覚障害を持つ患者数の増加が利用を促進 190

7.3.5 眼科用超音波画像診断装置 193

7.3.5.1 眼科用Aスキャン超音波 195

7.3.5.1.1 一般的な眼疾患における眼球長測定の広範な使用が市場を拡大 195

7.3.5.2 眼科用Bスキャン超音波 197

7.3.5.2.1 眼疾患の診断における眼球および眼窩の評価のためのBスキャンの使用増加 197

7.3.5.3 眼科用超音波生体顕微鏡 198

7.3.5.3.1 屈折矯正手術件数の増加が市場成長を促進する 198

7.3.5.4 眼科用パキメーター 201

7.3.5.4.1 角膜状態のモニタリングにおける眼科用パキメーターの利用拡大が成長を支える 201

7.3.6 その他の眼科用超音波イメージングシステム 202

7.3.7 眼圧計 204

7.3.7.1 緑内障の有病率上昇が需要を押し上げる 204

7.3.8 細隙灯 206

7.3.8.1 眼疾患の有病率上昇が市場を牽引 206

7.3.9 フォロプター 209

7.3.9.1 屈折異常の測定を支援するフォロプター 209

7.3.10 波面収差計 211

7.3.10.1 屈折異常測定における有効性が需要を牽引 211

7.3.11 光学式生体計測システム 213

7.3.11.1 診断分野での導入促進につながる光学式生体計測システムの利点 213

7.3.12 検眼鏡 215

7.3.12.1 緑内障、糖尿病性網膜症、加齢黄斑変性症の患者数増加が市場を牽引 215

7.3.13 レンズメーター 217

7.3.13.1 近視および遠視の有病率上昇が成長を促進 217

7.3.14 角膜トポグラフィーシステム 219

7.3.14.1 LASIK手術件数の増加が需要を牽引 219

7.3.15 視力検査用投影機 221

7.3.15.1 1台の装置で複数の検査図表を利用できる利便性が需要を促進 221

7.3.16 鏡面顕微鏡 223

7.3.16.1 糖尿病患者の増加が市場を牽引 223

7.3.17 検眼鏡 225

7.3.17.1 世界的な近視の有病率上昇が市場成長を促進 225

7.3.18 その他の診断・モニタリング機器 227

8 エンドユーザー別眼科機器市場 229

8.1 はじめに 230

8.2 病院 230

8.2.1 大規模な患者層と病院の高い購買力が成長を牽引 230

8.3 専門クリニックおよび外来手術センター 232

8.3.1 外来診療の費用対効果の高さが

エンドユーザーの関心向上に寄与 232

8.4 その他のエンドユーザー 233

9 地域別眼科医療機器市場 235

9.1 はじめに 236

9.2 北米 237

9.2.1 北米のマクロ経済見通し 238

9.2.2 アメリカ 244

9.2.2.1 高齢人口の増加と医療支出の拡大が市場を牽引 244

9.2.3 カナダ 251

9.2.3.1 眼科医療への意識の高まりと眼疾患の増加が市場を牽引 251

9.3 ヨーロッパ 256

9.3.1 ヨーロッパのマクロ経済見通し 257

9.3.2 ドイツ 262

9.3.2.1 医療の増加が市場を後押し 262

9.3.3 英国 268

9.3.3.1 糖尿病関連眼疾患の有病率上昇が市場を牽引 268

9.3.4 フランス 273

9.3.4.1 眼科手術件数の増加が需要を牽引 273

9.3.5 イタリア 279

9.3.5.1 医療費支出の増加と高齢人口の増加が市場を推進 279

9.3.6 スペイン 285

9.3.6.1 眼科手術件数の増加が市場を牽引 285

9.3.7 その他のヨーロッパ 290

9.4 アジア太平洋地域 296

9.4.1 アジア太平洋地域のマクロ経済見通し 297

9.4.2 中国 303

9.4.2.1 白内障患者の増加が市場を牽引 303

9.4.3 日本 309

9.4.3.1 強力な製造能力が市場を推進 309

9.4.4 インド 316

9.4.4.1 高齢人口の増加と眼疾患の有病率上昇が市場を支える 316

9.4.5 オーストラリア 320

9.4.5.1 白内障手術の増加が市場を牽引 320

9.4.6 韓国 326

9.4.6.1 医療観光への注目度の高まりが市場を後押し 326

9.4.7 その他のアジア太平洋地域 332

9.5 ラテンアメリカ 337

9.5.1 ラテンアメリカの経済見通し 338

9.5.2 ブラジル 344

9.5.2.1 市場拡大に向けた政府の支援と施策 344

9.5.3 メキシコ 350

9.5.3.1 眼疾患の発生率増加が市場を牽引 350

9.5.4 アルゼンチン 356

9.5.4.1 医療支出の増加と整備された医療システムが市場を後押し 356

9.5.5 その他のラテンアメリカ諸国 362

9.6 中東・アフリカ 369

9.6.1 医療支出の増加が市場を牽引 369

9.6.2 中東・アフリカのマクロ経済見通し 369

9.7 GCC諸国 374

9.7.1 白内障有病率の上昇と先進的な眼科技術の導入が成長を牽引 374

9.7.2 GCC諸国のマクロ経済見通し 375

10 競争環境 381

10.1 概要 381

10.2 主要企業の戦略/勝つための権利 381

10.3 収益分析、2020年~2024年 383

10.4 2024年における市場シェア分析 385

10.5 企業評価マトリックス:主要プレイヤー(2024年) 386

10.5.1 スター企業 386

10.5.2 新興リーダー 386

10.5.3 普及型プレイヤー 387

10.5.4 参加者 387

10.5.5 企業フットプリント:主要プレイヤー、2024年 388

10.5.5.1 企業フットプリント 388

10.5.5.2 地域フットプリント 389

10.5.5.3 製品フットプリント 390

10.5.5.4 エンドユーザーフットプリント 391

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 392

10.6.1 先進的企業 392

10.6.2 対応力のある企業 392

10.6.3 ダイナミックな企業 392

10.6.4 スタート地点 392

10.6.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 394

10.6.5.1 主要スタートアップ/中小企業の詳細リスト 394

10.6.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 395

10.7 企業評価と財務指標 396

10.7.1 財務指標 396

10.7.2 企業評価 396

10.8 ブランド/製品比較 397

10.9 競争環境分析 398

10.9.1 製品発売と承認 398

10.9.2 取引 400

11 企業プロファイル 404

11.1 主要プレイヤー 404

11.1.1 アルコン 404

11.1.1.1 事業概要 404

11.1.1.2 提供製品 405

11.1.1.3 最近の動向 406

11.1.1.3.1 製品発売 406

11.1.1.3.2 取引 407

11.1.1.4 MnMの見解 407

11.1.1.4.1 勝利の権利 407

11.1.1.4.2 戦略的選択 407

11.1.1.4.3 弱点と競合上の脅威 408

11.1.2 ジョンソン・エンド・ジョンソン 409

11.1.2.1 事業概要 409

11.1.2.2 提供製品 410

11.1.2.3 最近の動向 412

11.1.2.3.1 製品発売 412

11.1.2.4 MnMの見解 412

11.1.2.4.1 勝利への権利 412

11.1.2.4.2 戦略的選択 412

11.1.2.4.3 弱点と競合上の脅威 412

11.1.3 カールツァイスメディテック社 413

11.1.3.1 事業概要 413

11.1.3.2 提供製品 414

11.1.3.3 最近の動向 416

11.1.3.3.1 製品発売 416

11.1.3.3.2 取引 416

11.1.3.4 MnMの見解 417

11.1.3.4.1 勝利の権利 417

11.1.3.4.2 戦略的選択 417

11.1.3.4.3 弱点と競合上の脅威 417

11.1.4 バウシュ・ヘルス・カンパニーズ社 418

11.1.4.1 事業概要 418

11.1.4.2 提供製品 420

11.1.4.3 最近の動向 420

11.1.4.3.1 製品発売 420

11.1.4.3.2 取引 421

11.1.4.4 MnMの見解 421

11.1.4.4.1 勝つ権利 421

11.1.4.4.2 戦略的選択 421

11.1.4.4.3 弱みと競合上の脅威 421

11.1.5 HOYA株式会社 422

11.1.5.1 事業概要 422

11.1.5.2 提供製品 423

11.1.5.2.1 取引 424

11.1.5.3 MnMの見解 425

11.1.5.3.1 勝つ権利 425

11.1.5.3.2 戦略的選択 425

11.1.5.3.3 弱点と競合上の脅威 425

11.1.6 エッシロール・ルクソティカ 426

11.1.6.1 事業概要 426

11.1.6.2 提供製品 426

11.1.6.3 最近の動向 428

11.1.6.3.1 取引 428

11.1.7 キヤノン 429

11.1.7.1 事業概要 429

11.1.7.2 提供製品 431

11.1.8 GLAUKOS CORPORATION 432

11.1.8.1 事業概要 432

11.1.8.2 提供製品 433

11.1.8.3 最近の動向 434

11.1.8.3.1 製品の承認 434

11.1.8.3.2 取引 434

11.1.9 トプコン株式会社 435

11.1.9.1 事業概要 435

11.1.9.2 提供製品 436

11.1.9.3 最近の動向 438

11.1.9.3.1 製品発売 438

11.1.9.3.2 取引 438

11.1.10 日本眼科光学株式会社 439

11.1.10.1 事業概要 439

11.1.10.2 提供製品 439

11.1.10.3 最近の動向 442

11.1.10.3.1 製品発売 442

11.1.10.3.2 取引 442

11.1.11 STAAR SURGICAL 443

11.1.11.1 事業概要 443

11.1.11.2 提供製品 444

11.1.11.3 最近の動向 444

11.1.11.3.1 製品の承認 444

11.1.12 HALMA PLC 445

11.1.12.1 事業概要 445

11.1.12.2 提供製品 446

11.1.13 HAAG-STREIT 448

11.1.13.1 事業概要 448

11.1.13.2 提供製品 448

11.1.13.3 最近の動向 449

11.1.13.3.1 製品発売 449

11.1.13.3.2 取引 450

11.1.14 上海メディワークス精密器械有限公司 451

11.1.14.1 事業概要 451

11.1.14.2 提供製品 451

11.1.15 VISIONIX 452

11.1.15.1 事業概要 452

11.1.15.2 提供製品 452

11.1.15.3 最近の動向 453

11.1.15.3.1 取引 453

11.2 その他の企業 454

11.2.1 VISUNEX MEDICAL SYSTEMS 454

11.2.2 COSTRUZIONE STRUMENTI OFTALMICI 455

11.2.3 HAI LABORATORIES, INC. 456

11.2.4 フォーラス・ヘルス 457

11.2.5 ツィーマー・オプティカル・システムズ社 458

11.2.6 クリスタルビュー・メディカル社 459

11.2.7 レミディオ・イノベーティブ・ソリューションズ社 460

11.2.8 蘇州康潔医療株式会社 461

11.2.9 ルメニス 462

11.2.10 オプテック社 463

12 付録 464

12.1 ディスカッションガイド 464

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 470

12.3 カスタマイズオプション 472

12.4 関連レポート 472

12.5 著者詳細 473

表1 標準通貨換算レート 42

表2 リスク評価:眼科機器市場 59

表3 高齢者人口の増加、2000年~2050年 70

表4 眼疾患の全球有病率(種類別、2024年、単位:百万) 71

表5 白内障手術件数(国別、2023年対2024年) 72

表6 緑内障患者数(地域・種類別、2020年対2040年、単位:百万) 72

表7 糖尿病患者数(地域別、2030年対2045年、単位:百万) 73

表8 加齢黄斑変性症患者数、地域別、2020年対2050年(百万) 74

表9 眼科機器の価格、種類別(2022年) 76

表10

主要メーカー別眼科機器製品の平均販売価格(2024年、米ドル) 80

表11 地域別光干渉断層計システムの平均販売価格推移(2022年~2024年、米ドル) 81

表12 眼科機器市場:エコシステムにおける企業の役割 85

表13 HSコード901850準拠製品の輸入データ(国別、2020年~2024年、千米ドル) 92

表14 HSコード901890準拠製品の輸出データ(国別、2020年~2024年、千米ドル) 93

表15 眼科機器市場:主要会議・イベント(2025年~2026年) 94

表16 北米:規制機関、政府機関、

その他の組織 96

表17 ヨーロッパ:規制機関、政府機関、

およびその他の組織 97

表18 アジア太平洋地域:規制機関、政府機関、

およびその他の組織 97

表19 ラテンアメリカ:規制機関、政府機関、

その他の組織 97

表20 その他の地域:規制機関、政府機関、

その他の組織 98

表21 眼科機器市場:ポーターの5つの力分析 102

表22 眼科機器製品の購買プロセスに対するステークホルダーの影響 104

表23 眼科機器製品の主要購買基準 105

表24 アメリカ調整済み相互関税率 107

表25 ECMO装置に適用される主要製品関連関税 108

表26 技術別眼科機器市場、2023年~2030年(百万米ドル) 112

表27 主要プレイヤーが提供する非AI対応機器 113

表28 非AI対応眼科機器市場、国別、

2023年~2030年(百万米ドル) 114

表29 主要企業提供のAI対応機器 115

表30 国別AI対応眼科機器市場、

2023–2030年(百万米ドル) 116

表31 眼科機器市場、製品別、2023–2030年(百万米ドル) 118

表32 外科用機器向け眼科機器市場、種類別、

2023–2030年 (百万米ドル) 119

表33 外科用機器向け眼科機器市場、国別、

2023–2030年(百万米ドル) 120

表34 白内障手術機器市場、種類別、2023年~2030年(百万米ドル) 121

表35 白内障手術機器市場、国別、2023年~2030年(百万米ドル) 122

表36 主要市場プレイヤーが提供する眼科用粘弾性デバイス 123

表37 眼科用粘弾性デバイス市場、国別、

2023–2030年(百万米ドル) 124

表38 眼科用粘弾性剤市場、地域別、2023年~2030年(単位:台) 125

表39 主要市場プレイヤーが提供する超音波乳化吸引装置 126

表40 ファコエミュルシフィケーション装置市場、国別、

2023–2030年(百万米ドル) 126

表41 ファコエミュルシフィケーション装置市場、地域別、2023–2030年(台数) 127

表42 主要市場プレイヤーが提供する白内障手術用レーザー 128

表43 国別白内障手術用レーザー市場、2023年~2030年(百万米ドル) 128

表44 白内障手術用レーザー市場、地域別、2023年~2030年(台数) 129

表45 主要プレイヤーが提供する眼内レンズ注入器 129

表46 IOLインジェクター市場、国別、2023年~2030年(百万米ドル) 130

表47 IOLインジェクター市場、地域別、2023年~2030年(台数) 131

表48 主要メーカーが提供する眼内レンズ

132

表49 眼内レンズ市場、国別、2023–2030年(百万米ドル) 133

表50 眼内レンズ市場、地域別、2023–2030年(単位) 133

表51 硝子体網膜外科用機器市場、種類別、

2023–2030年(百万米ドル) 134

表52 硝子体網膜外科用機器市場、国別、

2023–2030年 (百万米ドル) 135

表53 主要市場プレイヤーが提供する硝子体切除装置 136

表54 硝子体切除装置市場、国別、2023–2030年(百万米ドル) 136

表55 硝子体切除装置市場、地域別、2023年~2030年(台) 137

表56 主要市場プレイヤーが提供する硝子体網膜用パック 137

表57 硝子体網膜用キット市場、国別、2023年~2030年(百万米ドル) 138

表58 硝子体網膜用キット市場、地域別、2023年~2030年(台数) 138

表59 主要市場プレイヤーが提供する光凝固レーザー 139

表60 国別光凝固レーザー市場、2023–2030年 (百万米ドル) 140

表61 光凝固レーザー市場、地域別、2023–2030年(台数) 141

表62 主要市場プレイヤーが提供する照明装置 141

表63 照明装置市場、国別、2023年~2030年(百万米ドル) 142

表64 照明装置市場、地域別、2023年~2030年 (台数) 143

表65 主要市場プレイヤーが提供する硝子体切除プローブ 143

表66 硝子体切除プローブ市場、国別、2023–2030年(百万米ドル) 144

表67 硝子体切除プローブ市場、地域別、2023年~2030年(台数) 145

表68 主要市場プレイヤーが提供するバックフラッシュ 145

表69 バックフラッシュ市場、国別、2023年~2030年(百万米ドル) 146

表70 バックフラッシュ市場、地域別、2023年~2030年(台数) 147

表71 主要市場プレイヤーが提供するシャンデリア 147

表72 シャンデリア市場、国別、2023–2030年(百万米ドル) 148

表73 シャンデリア市場、地域別、2023–2030年(台数) 149

表74 屈折矯正手術機器市場、種類別、2023–2030年(百万米ドル) 150

表75 屈折矯正手術機器市場、国別、

2023–2030年(百万米ドル) 150

表76 主要市場プレイヤーが提供するフェムト秒レーザー 151

表77 フェムト秒レーザー市場、国別、2023–2030年(百万米ドル) 152

表78 地域別フェムト秒レーザー市場、2023年~2030年(台数) 153

表79 主要市場プレイヤーが提供するエキシマレーザー 154

表80 国別エクシマーレーザー市場、2023年~2030年(百万米ドル) 154

表81 地域別エクシマーレーザー市場、2023年~2030年(台数) 155

表82 その他の屈折矯正手術用機器市場、国別、

2023–2030年(百万米ドル) 156

表83 主要市場プレイヤーが提供する緑内障手術用機器 157

表84 緑内障手術用機器市場、種類別、2023年~2030年(百万米ドル) 157

表85 緑内障手術用機器市場、国別、

2023年~2030年(百万米ドル) 158

表86 国別マイクロインバシブ緑内障手術機器市場、

2023年~2030年(百万米ドル) 159

表87 地域別マイクロインバシブ緑内障手術機器市場、

2023年~2030年 (単位) 160

表88 緑内障ドレナージデバイス市場、国別、

2023–2030年(百万米ドル) 161

表89 緑内障ドレナージデバイス市場、地域別、2023–2030年(台数) 162

表90 緑内障レーザーシステム市場、国別、2023年~2030年(百万米ドル) 163

表91 緑内障レーザーシステム市場、地域別、2023年~2030年(台数) 164

表92 主要市場プレイヤーが提供する眼科用顕微鏡 165

表93 眼科用顕微鏡市場、国別、2023年~2030年(百万米ドル) 165

表94 主要市場プレイヤーが提供する眼科手術用付属品 166

表95 眼科手術用付属品市場、種類別、

2023–2030年(百万米ドル) 167

表96 眼科手術用付属品市場、国別、

2023–2030年(百万米ドル) 168

表97 外科用器具・キット市場、国別、

2023–2030年(百万米ドル) 169

表98 眼科用チップ・ハンドル市場、国別、

2023–2030年(百万米ドル) 170

表99 眼科用はさみ市場、国別、2023–2030年(百万米ドル) 171

表100 眼科用鉗子市場、国別、2023–2030年(百万米ドル) 172

表101 眼科用スパチュラ市場、国別、2023年~2030年(百万米ドル) 173

表102 黄斑レンズ市場、国別、2023年~2030年(百万米ドル) 174

表103 眼科用カニューラ市場、国別、2023年~2030年(百万米ドル) 175

表104 その他の眼科手術用付属品市場、国別、

2023年~2030年 (百万米ドル) 176

表105 診断・モニタリング装置向け眼科機器市場、

種類別、2023年~2030年(百万米ドル)

177表106 診断・モニタリング装置向け眼科機器市場、国別、2023年~2030年(百万米ドル) 178

表107 主要市場プレイヤーが提供するOCTスキャナー 179

表108 光干渉断層計システム市場、種類別、

2023–2030年 (百万米ドル) 180

表109 光コヒーレンストモグラフィースキャナー市場、国別、

2023–2030年(百万米ドル) 180

表110 地域別光干渉断層撮影スキャナー市場、2023年~2030年(台) 181

表111 主要市場プレイヤーが提供するスペクトル領域OCT(SD-OCT)システム 182

表112 国別スペクトル領域OCT(SD-OCT)システム市場、2023年~2030年(台) 183

表112 スペクトル領域OCT(SD-OCT)市場、国別、

2023–2030年(百万米ドル) 182

表113 主要市場プレイヤーが提供する掃引光源OCT(SS-OCT)システム 183

表114 国別スイープソースOCT(SS-OCT)市場、2023年~2030年(百万米ドル) 184

表115 ハンドヘルドOCTの例 185

表116 ハンドヘルドOCT市場、国別、2023年~2030年(百万米ドル) 185

表117 主要市場プレイヤーが提供する眼底カメラ 186

表118 眼底カメラ市場、国別、2023年~2030年(百万米ドル) 187

表119 眼底カメラ市場、地域別、2023年~2030年(台数) 188

表120 主要市場プレイヤーが提供する視野計/視野分析装置 189

表121 視野計/視野分析装置市場、国別、

2023–2030年(百万米ドル) 189

表122 視野計/視野分析装置市場、地域別、

2023–2030年(台数) 190

表123 主要市場プレイヤーが提供する自動屈折計および角膜曲率計 191

表124 自動屈折計・角膜曲率計市場、国別、

2023–2030年(百万米ドル) 192

表125 自動屈折計・角膜曲率計市場、地域別、2023–2030年 (台数) 193

表126 眼科用超音波画像診断装置市場、種類別、

2023–2030年(百万米ドル) 194

表127 眼科用超音波画像診断装置市場、国別、

2023–2030年(百万米ドル) 194

表128 眼科用超音波イメージングシステム市場、地域別、

2023–2030年(台数) 195

表129 主要市場プレイヤーが提供する眼科用Aスキャン超音波システム 196

表130 眼科用Aスキャン超音波市場、国別、

2023–2030 (百万米ドル) 196

表131 主要市場プレイヤーが提供する眼科用Bスキャン超音波システム 197

表132 国別眼科用Bスキャン超音波市場、

2023–2030年(百万米ドル) 198

表133 主要市場プレイヤーが提供する眼科用超音波生体顕微鏡

199

表134 国別眼科用超音波生体顕微鏡市場、

2023–2030年(百万米ドル) 200

表135 主要市場プレイヤーが提供する眼科用パキメーター 201

表136 国別眼科用パキメーター市場、2023年~2030年(百万米ドル) 202

表137 主要市場プレイヤーが提供するその他の眼科用超音波イメージングシステム 203

表138 その他の眼科用超音波画像診断システム市場、国別、2023年~2030年(百万米ドル) 203

表139 主要市場プレイヤーが提供する眼圧計 204

表140 眼圧計市場、国別、2023年~2030年(百万米ドル) 205

表141 眼圧計市場、地域別、2023年~2030年 (台) 206

表142 主要市場プレイヤーが提供する細隙灯 207

表143 細隙灯市場、国別、2023–2030年(百万米ドル) 208

表144 スリットランプ市場、地域別、2023–2030年(台) 209

表145 主要市場プレイヤーが提供するフォロプター 209

表146 フォロプター市場、国別、2023–2030年 (百万米ドル) 210

表147 フォロプター市場、地域別、2023–2030年(台) 211

表148 主要市場プレイヤーが提供する波面収差計 211

表149 ウェーブフロントアベロメーター市場、国別、2023–2030年(百万米ドル) 212

表150 波面収差測定器市場、地域別、2023年~2030年(台数) 213

表151 主要市場プレイヤーが提供する光学式生体計測システム 214

表152 光学式生体計測システム市場、国別、2023年~2030年(百万米ドル) 214

表153 光学式生体計測システム市場、地域別、2023年~2030年(台数) 215

表154 主要市場プレイヤーが提供する検眼鏡 216

表155 検眼鏡市場、国別、2023–2030年(百万米ドル) 216

表156 地域別眼底鏡市場、2023年~2030年(台数) 217

表157 主要市場プレイヤーが提供するレンズメーター 217

表158 レンズメーター市場、国別、2023年~2030年(百万米ドル) 218

表159 レンズメーター市場、地域別、2023年~2030年(台数) 219

表160 主要市場プレイヤーが提供する角膜トポグラフィーシステム 219

表161 角膜トポグラフィーシステム市場、国別、

2023–2030年(百万米ドル) 220

表162 角膜トポグラフィーシステム市場、地域別、

2023年~2030年(台数) 220

表163 主要市場プレイヤーが提供するチャートプロジェクター 221

表164 チャートプロジェクター市場、国別、2023年~2030年(百万米ドル) 222

表165 チャートプロジェクター市場、地域別、2023年~2030年(台数) 222

表166 主要市場プレイヤーが提供する鏡面顕微鏡 223

表167 国別鏡面顕微鏡市場、2023年~2030年(百万米ドル) 224

表168 地域別スペキュラー顕微鏡市場、2023-2030年(台数) 224

表169 主要市場プレイヤーが提供する網膜鏡 225

表170 検眼鏡市場、国別、2023–2030年(百万米ドル) 226

表171 検眼鏡市場、地域別、2023–2030年(台数) 226

表172 その他の診断・モニタリング機器市場、国別、

2023–2030年(百万米ドル) 228

表173 眼科機器市場、エンドユーザー別、2023–2030年 (百万米ドル) 230

表174 病院向け眼科機器市場、国別、

2023–2030年(百万米ドル) 231

表 175 専門クリニックおよび外来手術センター向け眼科機器市場、国別、2023年~2030年(百万米ドル) 233

表176 その他のエンドユーザー向け眼科機器市場、国別、

2023年~2030年(百万米ドル) 234

表177 眼科機器市場、地域別、2023年~2030年 (百万米ドル) 236

表178 北米:国別眼科機器市場、

2023年~2030年(百万米ドル) 239

表179 北米: 眼科機器市場、技術別、

2023–2030年(百万米ドル) 239

表180 北米:眼科機器市場、製品別、

2023–2030年(百万米ドル) 239

表181 北米:診断・モニタリング機器向け眼科機器市場、種類別、2023年~2030年 (百万米ドル) 240

表182 北米:光干渉断層計スキャナー市場、

種類別、2023年~2030年 (百万米ドル) 240

表183 北米:眼科用超音波イメージングシステム市場、

種類別、2023年~2030年(百万米ドル) 241

表184 北米:外科用機器向け眼科機器市場、

種類別、2023年~2030年(百万米ドル) 241

表185 北米:白内障手術用デバイス市場、種類別、

2023–2030年(百万米ドル) 242

表186 北米:緑内障手術用デバイス市場、種類別、

2023–2030年 (百万米ドル) 242

表187 北米:屈折矯正手術用機器市場、種類別、

2023–2030年(百万米ドル) 243

表188 北米:硝子体網膜外科用機器市場、種類別、

2023年~2030年(百万米ドル) 243

表189 北米:眼科機器市場、エンドユーザー別、

2023–2030年(百万ドル) 244

表190 アメリカ:眼科機器市場、数量、2023–2030年(台)

245

表191 アメリカ:眼科機器市場、技術別、

2023–2030年(百万ドル) 246

表192 アメリカ:眼科機器市場、製品別、2023–2030年 (百万米ドル) 246

表193 アメリカ:診断・モニタリング機器向け眼科機器市場、種類別、2023–2030年(百万米ドル) 247

表194 アメリカ:光干渉断層計スキャナー市場、種類別、

2023–2030年(百万ドル) 248

表195 アメリカ:眼科用超音波画像診断システム市場、種類別、

2023–2030年(百万ドル) 248

表196 アメリカ:外科用機器向け眼科機器市場、種類別、

2023–2030年(百万ドル) 249

表197 アメリカ:白内障外科用機器市場、種類別、2023–2030年

(百万ドル) 249

表198 アメリカ:緑内障手術用機器市場、種類別、

2023–2030年(百万ドル) 250

表199 アメリカ:屈折矯正手術用機器市場、種類別、

2023–2030年(百万ドル) 250

表200 アメリカ:硝子体網膜手術用機器市場、種類別、

2023–2030年(百万ドル) 250

表201 アメリカ:眼科機器市場、エンドユーザー別、

2023年~2030年(百万ドル) 251

表202 カナダ:眼科機器市場、技術別、

2023–2030年(百万米ドル) 252

表203 カナダ:眼科機器市場、製品別、

2023–2030年 (百万米ドル) 252

表204 カナダ:診断・モニタリング機器向け眼科機器市場、種類別、2023–2030年(百万米ドル) 253

表205 カナダ: 光干渉断層計スキャナー市場、

種類別、2023–2030年(百万米ドル) 253

表206 カナダ:眼科用超音波画像診断システム市場、

種類別、2023–2030年(百万米ドル) 254

表207 カナダ:外科用機器向け眼科機器市場、

種類別、2023年~2030年(百万米ドル) 254

表208 カナダ:白内障手術用機器市場、種類別、

2023–2030年(百万米ドル) 255

表209 カナダ:緑内障手術用機器市場、種類別、

2023–2030年(百万米ドル) 255

表210 カナダ:屈折矯正手術用機器市場、種類別、

2023–2030年(百万米ドル) 255

表211 カナダ:硝子体網膜手術用機器市場、種類別、

2023–2030年

(百万米ドル) 256

表212 カナダ:眼科機器市場、エンドユーザー別、

2023年~2030年(百万米ドル) 256

表213 ヨーロッパ:眼科機器市場、国別、

2023–2030年(百万米ドル) 257

表214 ヨーロッパ:眼科機器市場、技術別、

2023–2030年 (百万米ドル) 257

表215 ヨーロッパ:眼科機器市場、製品別、

2023–2030年(百万米ドル) 258

表216 ヨーロッパ:診断・モニタリング装置向け眼科機器市場、種類別、2023年~2030年(百万米ドル) 258

表217 ヨーロッパ:光コヒーレンストモグラフィースキャナー市場、種類別、2023年~2030年(百万米ドル) 259

表218 ヨーロッパ:眼科用超音波イメージングシステム市場、種類別、2023年~2030年 (百万米ドル) 259

表219 ヨーロッパ:外科用機器向け眼科機器市場、種類別、2023年~2030年(百万米ドル) 260

表220 ヨーロッパ:白内障手術用機器市場、種類別、

2023年~2030年(百万米ドル) 260

表221 ヨーロッパ:緑内障手術用機器市場、種類別、

2023年~2030年 (百万米ドル) 261

表222 ヨーロッパ:屈折矯正手術用機器市場、種類別、

2023–2030年(百万米ドル) 261

表223 ヨーロッパ:硝子体網膜外科用機器市場、種類別、

2023–2030年(百万米ドル) 262

表224 ヨーロッパ:眼科機器市場、エンドユーザー別、

2023–2030年 (百万米ドル) 262

表225 ドイツ:眼科機器市場、技術別、

2023–2030年(百万米ドル) 263

表226 ドイツ:眼科機器市場、製品別、

2023–2030年(百万米ドル) 263

表227 ドイツ:診断・モニタリング機器向け眼科機器市場、種類別、2023–2030年 (百万米ドル) 264

表228 ドイツ:光干渉断層計スキャナー市場、

種類別、2023年~2030年(百万米ドル) 264

表229 ドイツ:眼科用超音波画像診断システム市場、

種類別、2023年~2030年(百万米ドル) 265

表230 ドイツ:外科用機器向け眼科機器市場、種類別、2023年~2030年(百万米ドル) 265

表231 ドイツ:白内障手術用機器市場、種類別、

2023–2030年(百万米ドル) 266

表232 ドイツ:緑内障手術用機器市場、種類別、

2023–2030年(百万米ドル) 266

表233 ドイツ:屈折矯正手術用機器市場、種類別、

2023–2030年(百万米ドル) 267

表234 ドイツ:硝子体網膜手術用機器市場、種類別、

2023–2030年 (百万米ドル) 267

表235 ドイツ:眼科機器市場、エンドユーザー別、

2023–2030年(百万米ドル) 268

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/