主なポイント

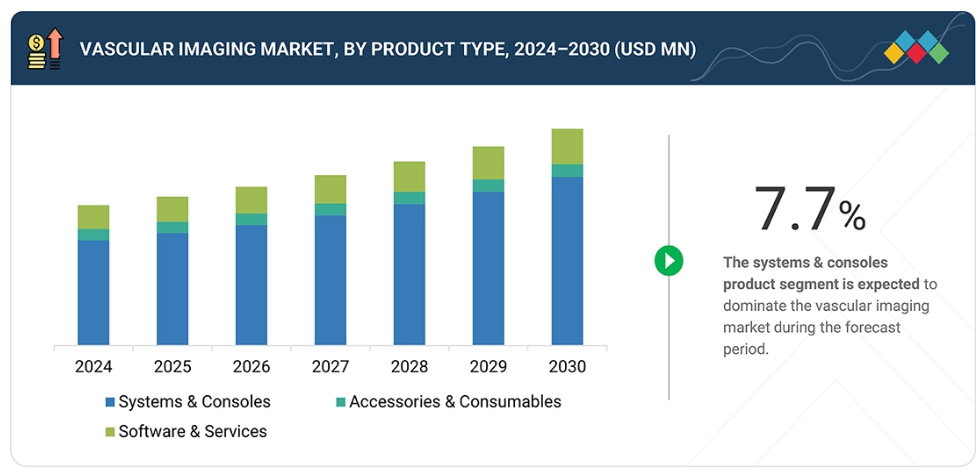

製品種類は、システム・コンソール、付属品・消耗品、ソフトウェア・サービスで構成されています。血管イメージング市場において、システムとコンソールが最大のシェアを占めています。これは、CT、MRI、超音波など様々なモダリティで高品質なイメージング検査を行うための中核ハードウェアを構成しているためです。

動脈硬化は、心臓発作、脳卒中、末梢動脈疾患を含む心血管疾患の最も一般的な根本原因であるため、血管イメージング市場で最大のシェアを占めています。高齢化、運動不足、不適切な食習慣、糖尿病、高血圧、肥満などの要因により、その世界的な有病率は増加傾向にあります。この疾患は時間をかけて静かに進行し、重篤な合併症が生じるまで無症状であることが多いため、超音波検査、CT血管造影、MR血管造影などの血管イメージングモダリティによる早期発見・モニタリングへの需要が高まっています。

エンドユーザーは、病院、診断画像センター、外来手術センター、その他の医療施設で構成されています。病院は、高度な画像診断インフラと熟練した専門家を必要とする複雑な心血管疾患および末梢血管疾患の診断・治療における主要な拠点であるため、血管画像診断市場の最大のシェアを占めています。

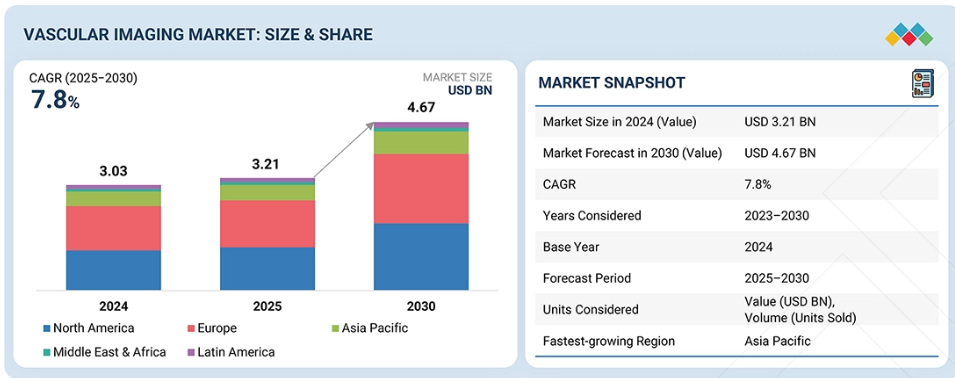

市場は北米、ヨーロッパ、アジア太平洋、中南米アメリカ、中東・アフリカに区分されます。アジア太平洋地域は患者数の急増と心血管疾患の有病率上昇により、血管イメージング市場で最も高いCAGR(年平均成長率)を示しています。座りがちな生活習慣、肥満・糖尿病・高血圧の増加率といった要因が、地域全体で高度な診断イメージング需要の急増を後押ししています。

2024年現在、市場の主要プレイヤーにはPhilips Healthcare (Netherlands), GE Healthcare (US), Canon Medical Systems Corporation (Japan), Siemens Healthineers (Germany), FUJIFILM Corporation (Japan), Hologic Inc. (US), Samsung Electronics Co., Ltd. (South Korea), Mindray Medical International Limited (China)などが挙げられます。

血管イメージング市場は、世界的な心血管疾患および末梢血管疾患の発生率上昇、早期かつ正確な診断への需要増加、低侵襲処置の選好拡大によって牽引されています。AIを活用したイメージング、3D/4D可視化、ハイブリッドイメージングシステムなどの技術進歩は、診断精度とワークフロー効率を向上させ、導入をさらに促進しています。

顧客の顧客に影響を与えるトレンドと変革

血管イメージング分野における新たなトレンドと技術革新は、より精密で効率的、かつ個別化された患者ケアを可能にすることで市場を変革しています。人工知能(AI)と機械学習(ML)の統合は、画像解析、血管セグメンテーションの自動化、プラーク特性評価、血流動態評価に革命をもたらし、診断時間の短縮と人的ミスの大幅な削減を実現しています。

市場エコシステム

血管イメージング市場は、メーカー、サプライヤー、ソフトウェア開発者、ディストリビューター、医療提供者、規制当局など、様々なステークホルダーで構成されています。メーカーはAIやワイヤレス技術によるイノベーションを主導し、サプライヤーは必須のハードウェアとソフトウェアを提供します。ディストリビューターは市場アクセスを確保し、規制機関は安全基準を維持します。医療専門家は様々な診療現場での技術導入を推進し、アクセス可能な診断画像市場を支えています。主要企業には、Philips Healthcare (Netherlands), GE Healthcare (US), Canon Medical Systems Corporation (Japan), Siemens Healthineers (Germany), FUJIFILM Corporation (Japan), Hologic Inc. (US), Samsung Electronics Co., Ltd. (South Korea), Mindray Medical International Limited (China)などが挙げられます。

地域

予測期間中、アジア太平洋地域が世界の血管イメージング市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、患者数の急増と心血管疾患の有病率上昇により、血管イメージング市場で最も高い年平均成長率(CAGR)を記録すると予想されます。座りがちな生活習慣、肥満・糖尿病・高血圧の増加率といった要因が、地域全体で高度な診断イメージングへの需要急増を後押ししています。さらに、同地域の高齢化人口は血管疾患の影響を特に受けやすく、早期発見・モニタリング技術の必要性を高めています。政府や医療組織も医療インフラ拡充やスクリーニングプログラムに多額の投資を行っており、血管イメージングシステムの導入をさらに促進しています。

血管イメージング市場:企業評価マトリックス

血管イメージング市場における評価マトリックスでは、シーメンスは強力なグローバルプレゼンス、幅広い製品ポートフォリオ、先進的なイメージング技術によりトッププレイヤー(スター)の一角を占めています。同社はハイエンド超音波システム、CTアンギオグラフィー、MRI、ハイブリッドイメージングプラットフォームなど多様な血管イメージングソリューションを提供しており、病院や専門施設で広く採用されています。富士フイルムは、革新的なイメージングソリューションと、特に先進的な超音波およびデジタルイメージングシステムにおける拡大するグローバルプレゼンスにより、血管イメージング分野で顕著なプレイヤー(新興リーダー)です。同社は強力な研究開発能力を活用し、高解像度血管超音波、エラストグラフィ、AI支援イメージングなどの技術を導入しており、これらは診断精度とワークフロー効率を向上させます。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Philips Healthcare (Netherlands)

GE Healthcare (US)

Canon Medical Systems Corporation (Japan)

Siemens Healthineers (Germany)

FUJIFILM Corporation (Japan)

Hologic Inc. (US)

Samsung Healthcare (South Korea)

Mindray Medical International Limited (China)

最近の動向

2025年3月 : GE医療は、NVIDIAの「Isaac for Healthcare」プラットフォームを活用し、AI搭載のX線および超音波システムの開発を計画しております。このプラットフォームは、ロボットシミュレーションワークフロー向けの「NVIDIA Omniverse」を含む3つのNVIDIAコンピューターを利用し、物理AI技術の進歩を推進します。

2024年7月 : GE医療(アメリカ)は、インテリジェント・ウルトラサウンド・グループ(英国)を買収いたしました。同社はこれらのソリューションを超音波製品群全体に統合し、ワークフローの改善と操作性の効率化を目的とした技術で機能を強化し、最終的には臨床医と患者の双方に利益をもたらす計画です。

2022年11月 : キヤノン(アメリカ)は新子会社「Canon Healthcare USA, Inc.」を設立しました。この戦略的措置により、キヤノンは影響力の大きいアメリカ医療市場における地位を強化し、医療事業の拡大を加速させました。

2022年3月:フィリップス・医療(オランダ)は、リアクト(アメリカ)と提携し、世界初の統合型遠隔超音波機能を開発・導入することに成功しました。

2023年9月:ホロジック(アメリカ)は、SSI超音波イメージング事業をSSHホールディングス・リミテッド(英国)に売却する最終契約を締結しました。売却価格は190万ドルです。

表2 血管イメージング市場:リスク分析 41

表3 血管イメージングシステムにおける技術的進歩 50

表4 血管イメージング市場:未充足ニーズ 56

表5 血管イメージング市場における主要企業の戦略的動向 57

表6 血管イメージング市場:ポーターの5つの力分析 59

表7 主要血管イメージングモダリティの地域別価格分析、

2024年(米ドル) 65

表8 主要診断用イメージングモダリティの地域別価格分析、

2024年(米ドル) 66

表9 コンピュータ断層撮影システム輸入データ、2020年~2024年(HSコード902212) 68

表10 コンピュータ断層撮影システム(HSコード902212)の輸出データ、

国別、2020–2024年(千米ドル) 69

表11 超音波システム(HSコード901812)の輸入データ、 (HSコード901812)、国別、2020–2024年(千米ドル) 70

表12 超音波システム(HSコード901812)の輸出データ、国別、2020–2024年(千米ドル) 71

表13 国別磁気共鳴画像診断装置(HSコード901813)輸入データ、2020年~2024年(千米ドル) 72

表14 磁気共鳴画像装置(HSコード901813)の輸出データ、国別、2020年~2024年 (千米ドル) 73

表15 X線システム(HSコード902214)の輸入データ、国別、

2020–2024年 (千米ドル) 74

表16 X線システム(HSコード902214)の輸出データ(国別)

2020–2024年(千米ドル) 75

表17 血管イメージング市場: 主要会議・イベント、2025年~2026年 75

表18 事例研究:技術革新への注力と規制順守への対応 78

表19 米国調整済み相互関税率 79

表20 事例研究:精密血管形成術のためのAI支援血管内イメージング 89

表21 相互接続された隣接エコシステムと市場プレイヤーへの影響 90

表22 アメリカFDA:医療機器の分類 92

表23 アメリカ:医療機器の規制承認プロセス 93

表24 カナダ:医療機器の規制承認プロセス 93

表25 日本:PMDAによる医療機器の分類 94

表26 中国:医療機器の分類 95

表27 血管イメージング市場における産業標準 97

表28 エンドユーザー別 購買プロセスへのステークホルダーの影響度(%) 98

表29 エンドユーザー別 主要購買基準 99

表30 血管イメージング市場、製品種類別、2023年~2030年(百万米ドル) 102

表31 システム・コンソール別血管イメージング市場、地域別、

2023–2030年(百万米ドル) 102

表32 超音波による血管イメージング市場、地域別、

2023–2030年(百万米ドル) 103

表33 デュプレックス超音波による血管イメージング市場、地域別、

2023–2030年(百万米ドル) 104

表34 ドップラー超音波による血管イメージング市場、地域別、

2023–2030年(百万米ドル) 105

表35 MRIによる血管イメージング市場、地域別、2023–2030年(百万米ドル) 106

表36 X線システムによる血管イメージング市場、地域別、

2023年~2030年(百万米ドル) 107

表37 核医学イメージングシステムによる血管イメージング市場、地域別、2023–2030年(百万米ドル) 108

表38 CTスキャナーによる血管イメージング市場、地域別、

2023–2030年 (百万米ドル) 109

表39 光干渉断層計(OCT)による血管イメージング市場、

地域別、2023年~2030年(百万米ドル) 109

表40 システムおよびコンソール向け血管イメージング市場、地域別、

2023–2030年(百万米ドル) 110

表41 血管イメージング市場:付属品及び消耗品、地域別、2023年~2030年(百万米ドル) 111

表42 血管イメージング市場:ひずみイメージング、地域別、

2023年~2030年 (百万米ドル) 112

表43 高空間・時間分解能血管イメージング市場、地域別、2023–2030年(百万米ドル) 112

表44 自動血管形態評価による血管イメージング市場、地域別、2023年~2030年 (百万米ドル) 113

表45 効率化された手順ワークフロー向け血管イメージング市場、

地域別、2023年~2030年(百万米ドル) 114

表46 その他のソフトウェア・サービス向け血管イメージング市場、地域別、2023年~2030年(百万米ドル) 114

表47 血管イメージング市場、用途別、2023年~2030年(百万米ドル) 116

表48 動脈硬化症向け血管イメージング市場、地域別、

2023–2030年(百万米ドル) 117

表49 動脈瘤向け血管イメージング市場、地域別、

2023–2030年 (百万米ドル) 118

表50 血管炎向け血管イメージング市場、地域別、

2023–2030年(百万米ドル) 118

表51 深部静脈血栓症向け血管イメージング市場、地域別、

2023–2030年(百万米ドル) 119

表52 動脈静脈奇形および瘻孔向け血管イメージング市場、地域別、2023–2030年(百万米ドル) 120

表53 その他の用途向け血管イメージング市場、地域別、

2023–2030年 (百万米ドル) 120

表54 血管イメージング市場、エンドユーザー別、種類別、2023年~2030年(百万米ドル) 122

表55 病院向け血管イメージング市場、地域別、

2023–2030年(百万米ドル) 123

表56 診断画像センター向け血管イメージング市場、地域別、2023–2030年(百万米ドル) 124

表57 地域別外来手術センター向け血管イメージング市場、2023–2030年(百万米ドル) 125

表58 地域別その他エンドユーザー向け血管イメージング市場、

2023–2030年 (百万米ドル) 126

表59 血管イメージング市場、地域別、2023–2030年(百万米ドル) 128

表60 英国におけるイメージング検査件数、2022–2025年 128

表61 国別MRI装置台数、2022年~2024年 129

表62 北米:マクロ経済見通し 130

表63 北米:国別血管イメージング市場、

2023年~2030年 (百万米ドル) 131

表64 北米:血管イメージング市場、製品種類別、

2023–2030年(百万米ドル) 131

表65 北米:血管イメージング市場(システム・コンソール向け)、

種類別、2023年~2030年 (百万米ドル) 131

表66 北米:血管イメージング市場における超音波装置、種類別、2023年~2030年(百万米ドル) 132

表67 北米:血管イメージング市場(ソフトウェア・サービス)、

種類別、2023年~2030年(百万米ドル) 132

表68 北米:血管イメージング市場、用途別、

2023年~2030年(百万米ドル) 133

表69 北米:血管イメージング市場、エンドユーザー別、

2023年~2030年(百万米ドル) 133

表70 アメリカ:血管イメージング市場、製品種類別、2023年~2030年(百万ドル) 134

表71 アメリカ:システムおよびコンソール向け血管イメージング市場、種類別、

2023年~2030年(百万ドル) 135

表72 アメリカ:超音波による血管イメージング市場、種類別、

2023–2030年(百万ドル) 135

表73 カナダ:血管イメージング市場、製品種類別、

2023–2030年(百万米ドル) 136

表74 カナダ:血管イメージング市場(システム・コンソール)、種類別、2023–2030年(百万米ドル) 136

表75 カナダ:超音波による血管イメージング市場、種類別、

2023–2030年(百万米ドル) 137

表76 ヨーロッパ:マクロ経済見通し 138

表77 ヨーロッパ:血管イメージング市場、国別、2023年~2030年(百万米ドル) 138

表78 ヨーロッパ:血管イメージング市場、製品種類別、

2023年~2030年 (百万米ドル) 139

表 79 ヨーロッパ:血管イメージング市場(システムおよびコンソール)、種類別、2023年~2030年(百万米ドル) 139

表80 ヨーロッパ:血管イメージング市場(超音波装置)、種類別、

2023–2030年(百万米ドル) 139

表81 ヨーロッパ:血管イメージング市場(ソフトウェア・サービス)、種類別、2023-2030年(百万米ドル) 140

表82 ヨーロッパ:血管イメージング市場、用途別、

2023-2030年(百万米ドル) 140

表83 ヨーロッパ:血管イメージング市場、エンドユーザー別、2023–2030年(百万米ドル) 141

表84 ドイツ:血管イメージング市場、製品種類別、

2023–2030年(百万米ドル) 141

表85 ドイツ:血管イメージング市場(システム・コンソール別、種類別)、2023年~2030年(百万米ドル) 142

表86 ドイツ:血管イメージング市場(超音波装置)、種類別、

2023–2030年(百万米ドル) 142

表87 英国:血管イメージング市場、製品種類別、2023年~2030年(百万米ドル) 143

表88 英国:血管イメージング市場、システム・コンソール別、種類別、

2023年~2030年 (百万米ドル) 143

表89 英国:血管イメージング市場(超音波装置)、種類別、

2023–2030年(百万米ドル) 144

表90 フランス:血管イメージング市場、製品種類別、

2023–2030年(百万米ドル) 144

表91 フランス:血管イメージング市場(システム・コンソール別、種類別)、2023年~2030年(百万米ドル) 145

表92 フランス:血管イメージング市場(超音波装置別、種類別)、

2023年~2030年 (百万米ドル) 145

表93 イタリア:血管イメージング市場、製品種類別、

2023–2030年(百万米ドル) 146

表 94 イタリア:血管イメージング市場(システム・コンソール別、種類別)、

2023–2030年(百万米ドル) 146

表95 イタリア:血管イメージング市場(超音波装置)、種類別、

2023年~2030年(百万米ドル) 147

表96 スペイン:血管イメージング市場、製品種類別、

2023年~2030年 (百万米ドル) 147

表97 スペイン:血管イメージング市場(システム・コンソール別、種類別)、2023年~2030年(百万米ドル) 148

表98 スペイン:血管イメージング市場(超音波装置)、種類別、

2023–2030年(百万米ドル) 148

表99 ヨーロッパその他地域:血管イメージング市場、製品種類別、

2023–2030年(百万米ドル) 149

表100 ヨーロッパその他地域:血管イメージング市場(システム・コンソール)、

種類別、2023–2030年 (百万米ドル) 149

表101 ヨーロッパその他地域:超音波血管イメージング市場、種類別、2023–2030年(百万米ドル) 149

表102 アジア太平洋地域:マクロ経済指標 151

表103 アジア太平洋地域:血管イメージング市場、国別、

2023–2030年(百万米ドル) 152

表104 アジア太平洋地域:血管イメージング市場、製品種類別、

2023–2030年 (百万米ドル) 152

表 105 アジア太平洋地域:血管イメージング市場(システムおよびコンソール)、種類別、2023年~2030年 (百万米ドル) 153

表106 アジア太平洋地域:血管イメージング市場(超音波装置)、種類別、

2023–2030年(百万米ドル) 153

表107 アジア太平洋地域:血管イメージング市場(ソフトウェア・サービス)、種類別、2023–2030年(百万米ドル) 154

表108 アジア太平洋地域:血管イメージング市場、用途別、

2023–2030年(百万米ドル) 154

表109 アジア太平洋地域:血管イメージング市場、エンドユーザー別、

2023–2030年(百万米ドル) 155

表110 日本:血管イメージング市場、製品種類別、

2023–2030年 (百万米ドル) 156

表111 日本:システム・コンソール別血管イメージング市場、種類別、2023年~2030年(百万米ドル) 156

表112 日本:血管イメージング市場(超音波装置)、種類別、

2023–2030年(百万米ドル) 156

表113 中国:血管イメージング市場、製品種類別、

2023–2030年(百万米ドル) 157

表114 中国:血管イメージング市場、システム・コンソール別、種類別、2023–2030年(百万米ドル) 158

表115 中国:超音波血管イメージング市場、種類別、

2023–2030年(百万米ドル) 158

表116 インド: 血管イメージング市場、製品種類別、

2023–2030年(百万米ドル) 159

表117 インド:血管イメージング市場(システム・コンソール)、種類別、

2023–2030年 (百万米ドル) 160

表118 インド:超音波による血管イメージング市場、種類別、

2023–2030年(百万米ドル) 160

表119 韓国:血管イメージング市場、製品種類別、

2023–2030年(百万米ドル) 161

表120 韓国:血管イメージング市場(システム・コンソール向け)、

種類別、2023–2030年(百万米ドル) 161

表121 韓国:血管イメージング市場(超音波向け)、種類別、

2023–2030年(百万米ドル) 162

表122 オーストラリア:血管イメージング市場、製品種類別、

2023–2030年 (百万米ドル) 163

表123 オーストラリア:血管イメージング市場(システム・コンソール別、種類別)、2023–2030年(百万米ドル) 163

表124 オーストラリア:超音波血管イメージング市場、種類別、

2023年~2030年(百万米ドル) 163

表125 アジア太平洋地域その他:血管イメージング市場、製品種類別、

2023–2030年(百万米ドル) 164

表126 アジア太平洋地域その他:血管イメージング市場(システム・コンソール別、種類別)、2023年~2030年(百万米ドル) 165

表127 アジア太平洋地域その他:血管イメージング市場(超音波装置)、種類別、2023年~2030年(百万米ドル) 165

表128 ラテンアメリカ:マクロ経済見通し 166

表129 ラテンアメリカ:血管イメージング市場、国別、

2023–2030年(百万米ドル) 167

表130 ラテンアメリカ:血管イメージング市場、製品種類別、

2023年~2030年(百万米ドル) 167

表131 ラテンアメリカ:血管イメージング市場(システム・コンソール向け)、

種類別、2023–2030年(百万米ドル) 167

表132 ラテンアメリカ:超音波市場、種類別、2023–2030年 (百万米ドル) 168

表133 ラテンアメリカ:血管イメージング市場(ソフトウェア・サービス)、

種類別、2023–2030年(百万米ドル) 168

表134 ラテンアメリカ:血管イメージング市場、用途別、

2023–2030年(百万米ドル) 168

表135 ラテンアメリカ:血管イメージング市場、エンドユーザー別、

2023–2030年(百万米ドル) 169

表136 ブラジル:血管イメージング市場、製品種類別、

2023年~2030年(百万米ドル) 170

表137 ブラジル:血管イメージング市場(システム・コンソール別、種類別、2023年~2030年(百万米ドル)) 170

表138 ブラジル:血管イメージング市場(超音波装置)、種類別、

2023–2030年(百万米ドル) 170

表139 メキシコ:血管イメージング市場、製品種類別、

2023–2030年 (百万米ドル) 171

表 140 メキシコ:血管イメージング市場(システムおよびコンソール)、種類別、2023年~2030年(百万米ドル) 172

表141 メキシコ:超音波による血管イメージング市場、種類別、

2023–2030年(百万米ドル) 172

表142 ラテンアメリカその他地域:血管イメージング市場、製品種類別、2023年~2030年(百万米ドル) 173

表143 ラテンアメリカその他の地域:血管イメージング市場(システム・コンソール別、種類別)、2023年~2030年(百万米ドル) 173

表144 ラテンアメリカその他地域:超音波血管イメージング市場、

種類別、2023年~2030年(百万米ドル) 173

表145 中東・アフリカ地域:マクロ経済見通し 175

表146 中東・アフリカ地域:血管イメージング市場、地域別、

2023–2030年 (百万米ドル) 175

表147 中東・アフリカ地域:血管イメージング市場、製品種類別、

2023–2030年(百万米ドル) 175

表148 中東・アフリカ地域: 血管イメージング市場(システム・コンソール別、種類別、2023年~2030年) (百万米ドル) 176

表149 中東・アフリカ地域:血管イメージング市場(超音波装置)

種類別、2023年~2030年(百万米ドル) 176

表150 中東・アフリカ地域:血管イメージング市場(ソフトウェア・サービス)、種類別、2023年~2030年(百万米ドル) 177

表151 中東・アフリカ地域:血管イメージング市場、用途別、

2023–2030年(百万米ドル) 177

表152 中東・アフリカ地域:血管イメージング市場、エンドユーザー別、

2023–2030年(百万米ドル) 178

表153 GCC諸国:血管イメージング市場、製品種類別、

2023–2030年 (百万米ドル) 178

表154 GCC諸国:血管イメージング市場(システム・コンソール市場)、種類別、2023年~2030年(百万米ドル) 179

表155 GCC諸国:血管イメージング市場における超音波装置、種類別、2023年~2030年(百万米ドル) 179

表156 その他中東・アフリカ地域:血管イメージング市場、製品種類別、2023年~2030年(百万米ドル) 180

表157 中東・アフリカその他地域:システムおよびコンソール市場、種類別、2023年~2030年(百万米ドル) 180

表158 中東・アフリカその他地域:超音波市場、種類別、

2023–2030年(百万米ドル) 181

表159 血管イメージング市場における主要企業の戦略概要、2022年1月~2025年10月 183

表160 血管イメージング市場:競争の度合い 185

表161 血管イメージング市場:地域別展開状況 190

表162 血管イメージング市場:製品種類別展開状況(1/2) 191

表163 血管イメージング市場:製品種類別展開状況(2/2) 192

表164 血管イメージング市場:用途別展開状況 193

表165 血管イメージング市場:エンドユーザー別展開状況 193

表166 血管イメージング市場:主要スタートアップ/中小企業の詳細リスト 196

表167 血管イメージング市場:主要スタートアップ/中小企業における地域別競争力ベンチマーク 197

表168 血管イメージング市場: 主要スタートアップ/中小企業における競合ベンチマーキング(製品種類別) 197

表169 血管イメージング市場:製品発売、アップグレード、承認状況(2022年1月~2025年8月) 198

表170 血管イメージング市場:取引動向(2022年1月~2025年8月) 199

表171 血管イメージング市場:事業拡大動向(2022年1月~2025年8月) 199

表172 シーメンス・ヘルスインアーズAG:企業概要 201

表173 シーメンス・ヘルスインアーズAG:提供製品 202

表174 シーメンス・ヘルスインアーズAG:取引実績(2022年1月~2025年8月) 203

表175 シーメンス・ヘルスインアーズAG:事業拡大、2022年1月~2025年8月 205

表176 GE医療:会社概要 206

表177 GE医療:提供製品 207

表178 GE医療:製品発売、アップグレード、承認状況、

2022年1月~2025年8月 209

表179 GE医療:取引実績、2022年1月~2025年8月 210

表180 GE医療:事業拡大(2022年1月~2025年8月) 212

表181 富士フイルム株式会社:会社概要 213

表182 富士フイルム株式会社:提供製品 214

表183 富士フイルム株式会社:製品発売、アップグレード、承認(2022年1月~2025年8月) 216

表184 富士フイルム株式会社:取引実績(2022年1月~2025年8月) 216

表185 富士フイルム株式会社:拡張計画(2022年1月~2025年8月) 217

表186 フィリップス・医療:会社概要 218

表187 フィリップス・医療:提供製品 219

表188 フィリップス・医療:製品発売、アップグレード、承認(2022年1月~2025年8月) 221

表189 フィリップス・医療:取引実績(2022年1月~2025年8月) 221

表190 フィリップス・医療:事業拡大(2022年1月~2025年8月) 222

表191 島津製作所:会社概要 224

表192 島津製作所:提供製品 225

表193 島津製作所:取引実績(2022年1月~2025年8月) 226

表194 ユナイテッド・イメージング・医療株式会社:会社概要 227

表195 ユナイテッド・イメージング・医療株式会社:提供製品 228

表196 ユナイテッド・イメージング・医療株式会社:製品発売、アップグレード、承認(2022年1月~2025年8月) 229

表197 ユナイテッド・イメージング・医療株式会社:取引実績(2022年1月~2025年8月) 229

表198 ユナイテッド・イメージング・医療株式会社 株式会社:拡張計画、

2022年1月~2025年8月 230

表199 サムスン医療:会社概要 231

表200 サムスン医療:提供製品 232

表201 サムスン医療:製品発売、アップグレード、承認(2022年1月~2025年8月) 233

表202 サムスン医療:取引実績(2022年1月~2025年8月) 233

表203 サムスン医療:

その他の動向、2022年1月~2025年8月 233

表204 深セン明視生物医療電子有限公司:会社概要 234

表205 深セン明視生物医療電子有限公司:提供製品 235

表206 深セン明視生物医療電子有限公司: 製品発売、アップグレード、承認状況(2022年1月~2025年8月) 235

表207 深セン明瑞生物医療電子有限公司:取引実績(2022年1月~2025年8月) 236

表208 キヤノンメディカルシステムズ株式会社:会社概要 237

表209 キヤノンメディカルシステムズ株式会社:提供製品 238

表210 キヤノンメディカルシステムズ株式会社:製品発売、アップグレード、

および承認、2022年1月~2025年8月 239

表211 キヤノンメディカルシステムズ株式会社:取引、2022年1月~2025年8月 239

表212 キヤノンメディカルシステムズ株式会社:事業拡大、

2022年1月~2025年8月 240

表213 コニカミノルタ株式会社:会社概要 241

表214 コニカミノルタ株式会社:提供製品 242

表215 ニューソフト株式会社:会社概要 244

表216 ニューソフト株式会社:提供製品 245

表217 ニューソフト株式会社: 製品発売、アップグレード、承認状況(2022年1月~2024年8月) 246

表218 テルモ株式会社:会社概要 247

表219 テルモ株式会社:提供製品 248

表220 ホロジック社:企業概要 249

表221 ホロジック社:提供製品 250

表222 ホロジック社:取引実績(2022年1月~2025年8月) 251

表223 ホロジック社:事業拡大(2022年1月~2025年8月) 251

表224 ブラッコ・イメージング社:会社概要 252

表225 ブラッコ・イメージング社:提供製品 252

表226 ブラッコ・イメージングS.P.A.:取引実績(2022年1月~2025年8月) 253

表227 ブラッコ・イメージングS.P.A.:事業拡大(2022年1月~2025年8月) 253

表228 バイエルAG:会社概要 254

表229 バイエルAG:提供製品 255

表230 バイエルAG:取引実績(2022年1月~2025年8月) 256

表231 バイエルAG:事業拡大、2022年1月~2025年8月 256

表232 ゲレベ:会社概要 257

表233 ゲベット:提供製品 258

表234 ニプロヨーロッパグループ企業:会社概要 259

表235 ニプロヨーロッパグループ企業:提供製品 259

表236 アキュベイン株式会社:会社概要 260

表237 チソン・メディカル・テクノロジーズ株式会社:会社概要 261

表238 ソノスケープ・メディカル株式会社:会社概要 262

表239 ピウール・イメージング:会社概要 263

表240 アリネタ株式会社:会社概要 263

表241 ヒールセリオン株式会社:会社概要 264

表242 エコーナス株式会社:会社概要 265

表243 北京ウェメド医療機器株式会社:会社概要 266

表244 クラリウス:会社概要 267

表245 エサオテSPA:会社概要 268

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/