主なポイント

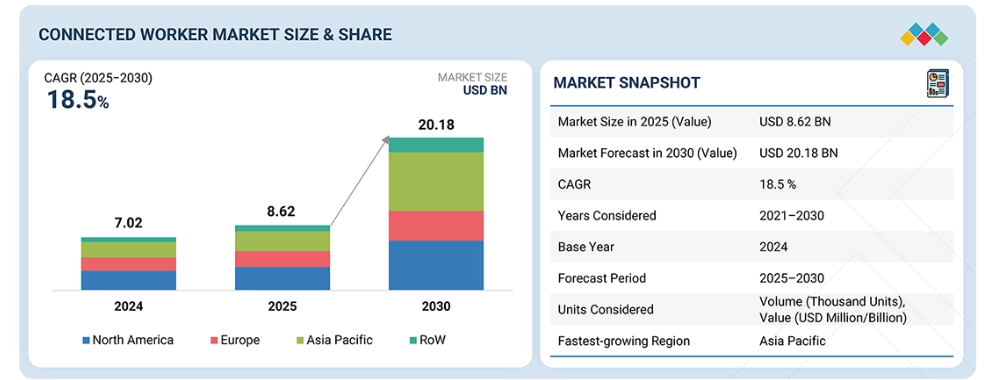

- 地域別では、北米のコネクテッドワーカー市場は2024年に36.8%の収益シェアを占めました。

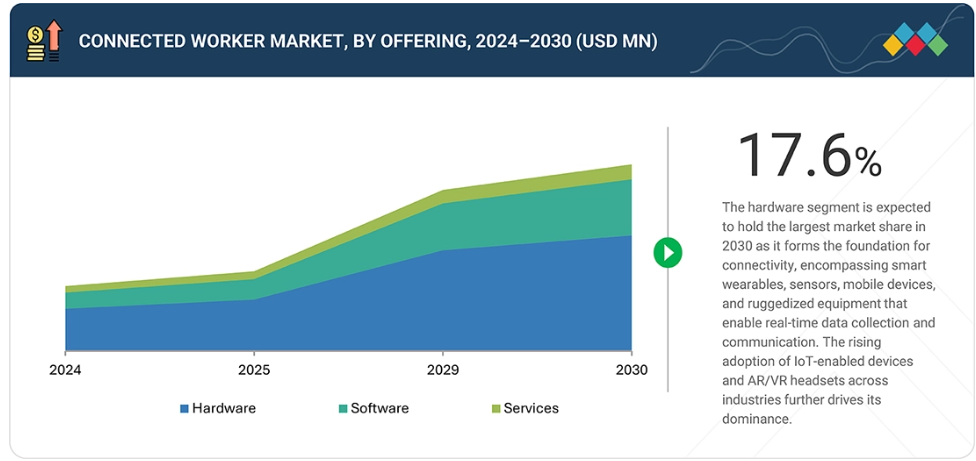

- 提供形態別では、ハードウェアセグメントが予測期間中にコネクテッドワーカー市場を牽引すると見込まれます。

- 技術別では、IIoTセグメントが市場を主導すると予測されます。

- 接続性別では、5Gセグメントが予測期間中に最も高いCAGRで成長すると見込まれています。

- 用途別では、トレーニング・スキル開発が最も速い成長率を示すと予測されています。

- 産業別では、製造業セグメントが市場を支配すると見込まれています。

- ハネウェル・インターナショナル社、マイクロソフト社、シーメンス社は、高い市場シェアと製品展開力を背景に、コネクテッドワーカー市場(グローバル)における主要プレイヤーとして特定されました。

- RealWear Inc、POKA Inc.、Redzoneなどの企業は、スタートアップや中小企業の中でも、専門的なニッチ分野で確固たる地位を築くことで差別化を図り、新興市場リーダーとしての可能性を強調しています。

コネクテッドワーカープラットフォームと協働ロボット、外骨格技術の統合は、負担軽減、精度向上、より安全なハイブリッド作業環境の創出を通じて、労働集約型産業を再構築する先見的な機会を表しています。実環境での導入事例がこの可能性を浮き彫りにしています。HeroWear社のソフト型外骨格スーツは、28万時間以上の倉庫作業において報告された背部損傷をゼロに抑えたと評価されています。同時に従業員の疲労感や不快感を軽減した実績が『Occupational Health & Safety』誌で報告されています。並行して、German Bionic社やEkso Bionics社などの企業は、反復的な持ち上げ作業や頭上作業を支援する動力式外骨格を開発中です。これにより物流、自動車、建設業界の従業員は、身体的リスクを軽減しながら生産性を維持することが可能となります。

顧客の顧客に影響を与えるトレンドと変革

コネクテッドワーカー市場は、企業が従来型のハードウェア中心のソリューションからデジタル統合型フレームワークへ移行する中で、大きな変革を遂げつつあります。AI、IoT、5G、エッジコンピューティング、AR/VRなどの没入型技術への投資を原動力として、収益構成は生産性、安全性、効率性を向上させる新たな源泉へと移行しつつあります。この変革は産業を横断して顧客の期待を再構築し、コカ・コーラ、フォード、ジョンソン・エンド・ジョンソン、ボッシュなどの主要企業が、遠隔支援や労働力安全から予知保全、資産管理に至るまで、コネクテッドワーカーソリューションを活用することを可能にしています。

市場エコシステム

コネクテッドワーカー産業のエコシステム分析では、ハードウェアメーカー、ソフトウェア・サービスプロバイダー、エンドユーザーの3つの主要グループが浮き彫りとなります。RealWear、シュナイダーエレクトリック、ヘキサゴン、マイクロソフト、シーメンス、ゼブラテクノロジーズ、ハネウェル、リブレストリーム、VSightなどのハードウェアメーカーは、現場作業員のリアルタイム通信、安全、生産性を実現する必須デバイスとプラットフォームを提供しています。ソフトウェアおよびサービスプロバイダー(PTC、Innovapptive、Tulip、Redzone、Poka、Augmentir、Plutomen、Treedisなど)は、クラウドプラットフォーム、ワークフロー自動化、分析、AR/VRアプリケーション、コンプライアンスソリューションを提供し、様々な産業におけるデジタルトランスフォーメーションを支えています。エンドユーザーは、食品飲料(コカ・コーラ、グルーポ・ビンボ)や医療(ジョンソン・エンド・ジョンソン)から、自動車・製造業(ボッシュ、エレクトロラックス、BMW、フォルクスワーゲン、GM、フォード)まで、多様な産業に及びます。これらの企業は、分散した労働力全体における業務可視性、遠隔コラボレーション、コンプライアンス、総合的な効率性を高めるため、コネクテッドワーカー技術に依存しています。これらのエコシステムプレイヤー間の連携は、統合された拡張性のあるコネクテッドワーカーソリューションの提供、デジタル導入の加速、そして緊密な協業とイノベーションを通じた業界固有の課題解決において極めて重要です。

地域

予測期間中、アジア太平洋地域は世界のコネクテッドワーカー市場において最も急速に成長する地域となる見込みです

アジア太平洋地域は予測期間中、最も高いCAGR(年平均成長率)で成長すると予想されており、これは急速な工業化、インダストリー4.0手法の大規模な導入、そして製造業、建設業、エネルギー・ユーティリティ、石油・ガスなどの主要セクターにおけるデジタルトランスフォーメーションへの投資増加に起因すると考えられます。中国、インド、日本、韓国などの国々では、拡大する産業労働力、労働者の安全への重視の高まり、スマートファクトリーやデジタルインフラを推進する政府施策を背景に、先進的なコネクテッドワーカーソリューションに対する需要が高まっています。さらに、5Gネットワークの急速な展開、電子・技術プロバイダーの強力な存在感、導入コスト面での優位性が、地域市場の成長を加速させています。生産性向上、業務効率化、職場安全の強化に注力する企業が増える中、この地域は接続型ワーカーソリューションにおいて最も活気ある市場として台頭し、成熟地域の成長を上回る勢いです。

接続型ワーカー市場:企業評価マトリックス

接続型ワーカー市場マトリックスにおいて、ハネウェル・インターナショナル社は、強力な製品ポートフォリオと圧倒的な市場シェアにより「スター」に位置付けられています。これはOEMメーカーにおけるイノベーションと採用のリーダーシップを反映したものです。一方、ゼブラ・テクノロジーズ社は新興リーダーと見なされており、大きな市場シェアを保持しているものの、比較的小規模な製品展開を示しています。これは、同社がコネクテッドワーカー向け製品群を拡大するにつれ、強い成長可能性を秘めていることを示唆しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Honeywell International Inc (US)

Microsoft (US)

Siemens (Germany)

Schneider Electric (France)

PTC (US)

最近の動向

2025年1月 : ゼブラ・テクノロジーズ社は、小売業の現場業務を強化するAI搭載ソリューション(Zebra Mobile Computing AI Suite)を発表いたしました。新技術は、リアルタイムの洞察を提供することで、在庫管理の最適化、業務プロセスの効率化、顧客体験の向上を目的として設計されております。これらの革新は、AI駆動型ツールを統合することで生産性と業務効率を高め、小売業従事者を支援いたします。

2025年1月:ハネウェル・インターナショナル社とベライゾン社は戦略的提携により、調達から顧客対応までの小売ライフサイクルを効率化する統合ソリューションを発表しました。本提携では、ハネウェルの業界をリードするハードウェア・ソフトウェア・サービスと、ベライゾンの高速5G接続を組み合わせ、小売・物流事業の効率化を推進します。革新的なマネージドサービスは調達を簡素化し、初期投資を削減するとともに、デバイスとデータプランのシームレスな管理を実現する拡張性のある将来対応型ソリューションを提供します。

2025年3月:シュナイダーエレクトリックは、次世代産業用PCおよびモーションコントローラーを発表しました。本製品は、高度なコネクテッドワーカーおよび自動化アプリケーション向けに、リアルタイム制御、エッジ分析、AI/ML統合、モジュール性を提供し、IT/OTのシームレスな融合を支援します。

2024年10月:ハネウェル・インターナショナル社は、従業員の生産性と顧客体験の向上を目的とした新世代AI対応ハンドヘルドコンピュータを発表いたしました。CT37、CK67、CK62モバイルコンピュータは、倉庫や小売店舗などの過酷な環境におけるワークフローを最適化します。高度なAI機能を搭載したこれらのデバイスは、業務の効率化と最適化を実現し、従業員がリアルタイムの洞察を得られるようにすることで、変化するビジネス環境における適応性とパフォーマンスの向上を保証いたします。

2023年1月:シュナイダーエレクトリックは、世界をリードする産業用ソフトウェア企業であるAVEVAの買収を完了いたしました。この買収により、産業オートメーションとソフトウェアソリューションの統合が加速され、包括的なデジタルトランスフォーメーションの提供が強化されます。AVEVAは、シュナイダーのポートフォリオ内で事業の自律性と継続的な研究開発投資を維持いたします。

1 はじめに 27

1.1 研究目的 27

1.2 市場定義 28

1.2.1 対象市場と地域範囲 28

1.2.2 対象範囲と除外範囲 30

1.2.3 対象期間 31

1.2.4 対象通貨 31

1.2.5 対象単位 31

1.3 制限事項 31

1.4 関係者 31

2 調査方法論 33

2.1 調査データ 33

2.1.1 二次調査と一次調査 34

2.1.2 二次データ 34

2.1.2.1 主要な二次情報源の一覧 35

2.1.2.2 二次情報源からの主要データ 35

2.1.3 一次データ 35

2.1.3.1 一次情報源からの主要データ 36

2.1.3.2 一次インタビュー参加者一覧 37

2.1.3.3 一次データの分類 37

2.1.3.4 主要な産業インサイト 38

2.2 市場規模推定の方法論 38

2.2.1 ボトムアップアプローチ 40

2.2.1.1 ボトムアップ分析を用いた市場規模の導出手法 40

2.2.2 トップダウンアプローチ 41

2.2.2.1 トップダウン分析を用いた市場規模の導出手法 41

2.3 市場シェアの推定 42

2.4 データの三角測量 42

2.5 調査の前提条件 43

2.6 調査の限界 44

2.7 リスク評価 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 48

4.1 コネクテッドワーカー市場におけるプレイヤーにとっての魅力的な機会 48

4.2 アプリケーション別コネクテッドワーカー市場 49

4.3 接続性別コネクテッドワーカー市場 49

4.4 地域別コネクテッドワーカー市場 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 51

5.2.1 推進要因 52

5.2.1.1 IoT、AI、AR/VR、5Gの統合 52

5.2.1.2 製造および物流分野におけるデータ追跡可能性、安全基準、デジタル文書化に対する規制要件の強化 52

5.2.1.3 リアルタイムタスク管理および遠隔支援による業務効率化への需要増加 52

5.2.1.4 拡張性・安全性を備えたコネクテッドワーカープラットフォームを支えるクラウドインフラの拡充 53

5.2.1.5 持続可能性とESGコンプライアンスへの注目の高まり 53

5.2.2 制約要因 54

5.2.2.1 接続型ワーカーソリューションとレガシーシステムの統合における初期コストの高さと複雑さ 54

5.2.2.2 広範な労働力モニタリングに関連するデータセキュリティとプライバシーへの懸念 55

5.2.3 機会 55

5.2.3.1 コネクテッドワーカープラットフォームと協働ロボット・外骨格技術の統合 55

5.2.3.2 次世代バイオセンシングウェアラブル 56

5.2.3.3 労働力最適化のための量子強化分析の統合 56

5.2.4 課題 57

5.2.4.1 ユーザーによる採用不足と労働力の抵抗 57

5.2.4.2 過酷な環境におけるバッテリー寿命の制限とデバイスの信頼性 58

5.3 顧客ビジネスに影響を与えるトレンドとディスラプション 58

5.4 価格分析 59

5.4.1 地域別ハンドヘルドモバイルコンピュータの平均販売価格動向 59

5.4.2 主要プレイヤー別コネクテッドワーカー向けハードウェアデバイスの平均販売価格動向 60

5.5 サプライチェーン分析 61

5.6 エコシステム分析 63

5.7 技術分析 64

5.7.1 主要技術 64

5.7.1.1 ウェアラブルデバイスとスマートPPE 64

5.7.1.2 産業用モノのインターネット(IIoT)とセンサー 64

5.7.1.3 モバイルアプリケーションとデジタルワークフロー 64

5.7.1.4 人工知能(AI)と予測分析 64

5.7.2 補完的技術 65

5.7.2.1 ブロックチェーン 65

5.7.2.2 サイバーセキュリティソリューション 65

5.7.2.3 ヒューマンマシンインターフェース 65

5.7.3 隣接技術 65

5.7.3.1 産業用オートメーションとロボット 65

5.7.3.2 企業資源計画(ERP)と労働力管理ソフトウェア 65

5.8 特許分析 66

5.9 貿易分析 68

5.9.1 輸出シナリオ 68

5.9.2 輸入シナリオ 70

5.10 主要な会議およびイベント 71

5.11 ケーススタディ分析 71

5.11.1 エレクトロラックス、PTCとの標準化された産業用コネクティビティにより業務効率を推進 71

5.11.2 フォルクスワーゲン、リアルウェアおよびアティアのコネクテッドワーカーソリューションにより車両メンテナンスの効率性と持続可能性を変革 72

5.11.3 コルゲート・パルモリーブ社:リアルウェア社のコネクテッドワーカー技術により製造効率を向上させ、出張コストを削減 72

5.12 投資および資金調達シナリオ 73

5.13 関税および規制環境 73

5.13.1 関税分析 73

5.13.2 規制機関、政府機関、その他の組織 74

5.13.3 主要な規制 75

5.14 ポーターの5つの力分析 76

5.14.1 競争の激しさ 76

5.14.2 供給者の交渉力 77

5.14.3 購入者の交渉力 77

5.14.4 代替品の脅威 77

5.14.5 新規参入の脅威 77

5.15 主要なステークホルダーと購買基準 77

5.15.1 購買プロセスにおける主要なステークホルダー 77

5.15.2 購買基準 78

5.16 人工知能がコネクテッドワーカー市場に与える影響 79

5.17 2025年アメリカ関税がコネクテッドワーカー市場に与える影響 80

5.17.1 はじめに 80

5.17.2 主な関税率 81

5.17.3 価格への影響分析 82

5.17.4 国・地域別影響 82

5.17.4.1 アメリカ 82

5.17.4.2 ヨーロッパ 82

5.17.4.3 アジア太平洋地域 83

5.17.5 産業市場への影響 83

6 提供内容別コネクテッドワーカー市場 85

6.1 はじめに 86

6.2 ハードウェア 87

6.2.1 ウェアラブルデバイス 89

6.2.1.1 スマートグラスおよびARヘッドセット 90

6.2.1.1.1 産業効率と安全性の向上が市場を牽引する必要性 90

6.2.1.2 リストバンド 90

6.2.1.2.1 スマートリストバンドの普及拡大が市場を牽引 90

6.2.1.3 ヘルメットおよびボディセンサー 90

6.2.1.3.1 環境ハザード及び生体パラメータのリアルタイム監視が需要を促進する 90

6.2.1.4 スマートグローブ 91

6.2.1.4.1 エラー削減と在庫管理サイクルの迅速化が導入を促進する 91

6.2.1.5 その他のウェアラブルデバイス 91

6.2.2 ハンドヘルドデバイス 91

6.2.2.1 ハンドヘルドモバイルコンピュータ 93

6.2.2.1.1 リアルタイムのワークフロー管理、資産追跡、および企業システムとのシームレスなデータ交換をサポート 93

6.2.2.2 その他のハンドヘルドモバイルコンピュータ 93

6.2.3 産業用IoTセンサーおよびエッジデバイス 93

6.2.3.1 リアルタイムの安全性、予知保全、およびインダストリー4.0ワークフローを実現します 93

6.2.4 通信・接続デバイス 94

6.2.4.1 接続された作業者エコシステムにおけるリアルタイムのコラボレーションと安全性を強化します 94

6.2.5 ロボットおよび自動化ハードウェア 94

6.2.5.1 AI駆動型ロボットおよび自動化ハードウェアによる、デジタル接続された労働力のための人間の能力の拡張 94

6.3 ソフトウェア 95

6.3.1 クラウドベースソフトウェア 97

6.3.1.1 企業がデータを一元化し、デジタルワークフローを効率化することを可能にします 97

6.3.2 オンプレミスソフトウェア 97

6.3.2.1 包括的なデジタルワークフロー管理、監査証跡の維持、リアルタイムプロセス監視を提供します 97

6.4 サービス 97

6.4.1 コンサルティングおよびアドバイザリーサービス 99

6.4.1.1 円滑なデジタルワークフォース変革を実現する 99

6.4.2 トレーニングおよびサポートサービス 99

6.4.2.1 接続された職場環境における導入促進とワークフォース効率の最大化 99

6.4.3 保守およびアップグレード 100

6.4.3.1 接続型ワーカーシステムの信頼性、継続性、長期的なパフォーマンスを確保する 100

6.4.4 その他のサービス 100

7 接続性別の接続型ワーカー市場 101

7.1 はじめに 102

7.2 Wi-Fi 103

7.2.1 接続型ワーカーソリューション向けデジタルワークフロー、データストリーミング、コラボレーションツールをサポート 103

7.3 5G 103

7.3.1 超高速データ転送と高デバイス密度への対応が市場を牽引 103

7.4 LPWAN 104

7.4.1 広範囲かつ効率的な通信により市場を推進 104

7.5 Bluetooth 104

7.5.1 近接サービスとウェアラブル機器の統合を実現 104

7.6 RFID および NFC 104

7.6.1 安全基準の遵守強化と機器紛失防止の必要性が市場を牽引 104

7.7 その他の接続技術 104

8 アプリケーション別コネクテッドワーカー市場 105

8.1 はじめに 106

8.2 遠隔支援・コラボレーション 107

8.2.1 現場効率と設備稼働率の向上による市場拡大 107

8.3 労働者の安全とコンプライアンス 108

8.3.1 産業におけるリスク低減と規制基準遵守の確保への注力が市場を推進 108

8.4 研修とスキル開発 109

8.4.1 市場成長を支えるための研修コスト削減の必要性 109

8.5 タスク管理と生産性最適化 110

8.5.1 市場を推進するためのスループット向上と業務効率化 110

8.6 予知保全 111

8.6.1 故障防止と資産ライフサイクルの最適化—市場を牽引する主要要因 111

8.7 在庫・資産管理 112

8.7.1 運用効率とコスト管理の強化が市場を牽引する 112

8.8 その他の応用分野 113

9 技術別コネクテッドワーカー市場 114

9.1

はじめに 115 はじめに 115

9.2 拡張現実(AR)と仮想現実(VR) 116

9.2.1 没入型ARおよびVR技術がコネクテッドワーカーのトレーニングとサポートを変革 116

9.3 人工知能(AI)と機械学習 117

9.3 人工知能(AI)と機械学習 117

9.3.1 コネクテッドワーカーのための予測的インサイトとパーソナライズされたワークフローの推進 117

9.4 産業用モノのインターネット(IIoT) 119

9.4 産業用モノのインターネット(IIoT) 119

9.4.1 市場を牽引するリアルタイムデータと安全インテリジェンス 119

9.5 エッジコンピューティング 120

9.5.1 分散型分析による作業員の安全性と効率性の向上 120

9.6 その他の技術 122

10 産業別コネクテッドワーカー市場 124

10.1 はじめに 125

10.2 製造業 127

10.2.1 工場フロアおよび組立ライン全体における効率性、精度、安全性の確保 127

10.3 石油・ガス 129

10.3.1 市場の推進には、業務の継続性を維持しながら労働者の安全を確保する必要性 129

10.4 建設業 131

10.4.1 市場を推進するための現場安全性の向上、連携強化、およびプロジェクトの予定通りの遂行の必要性 131

10.5 医療・製薬業 133

10.5.1 緊急時における即時警報による普及促進 133

10.6 自動車 135

10.6.1 市場を牽引するための組立ライン効率の向上、労働力の安全性の改善、および業務の機敏性の向上が必要 135

10.7 航空宇宙・防衛 137

10.7.1 防衛分野におけるミッションクリティカルな労働力パフォーマンスの向上による導入促進 137

10.8 鉱業 140

10.8.1 鉱業における危険管理を革新する接続型作業員プラットフォーム 140

10.9 小売・倉庫業 142

10.9.1 世界の電子商取引の成長が市場を牽引 142

10.10 運輸・物流 144

10.10.1 世界貿易と電子商取引の成長が導入を促進 144

10.11 ユーティリティ・エネルギー 146

10.11.1 より安全なエネルギー・ユーティリティサービスに向けたデジタルワーカープラットフォームの統合が市場を牽引 146

10.12 その他の産業 148

11 地域別コネクテッドワーカー市場 151

11.1 はじめに 152

11.2 北米 154

11.2.1 北米のマクロ経済見通し 154

11.2.2 アメリカ 158

11.2.2.1 AR遠隔支援の急速な商用化が市場を牽引 158

11.2.3 カナダ 159

11.2.3.1 通信インフラの拡充と産業デジタル化プログラムが市場を牽引 159

11.2.4 メキシコ 159

11.2.4.1 労働力のデジタル化と安全性の革新の進展が市場を推進 159

11.3 ヨーロッパ 160

11.3.1 ヨーロッパのマクロ経済見通し 160

11.3.2 ドイツ 164

11.3.2.1 市場成長を支えるインダストリー4.0およびインダストリー5.0イニシアチブの採用 164

11.3.3 英国 164

11.3.3.1 市場を推進する製造、製薬、物流分野におけるデジタル化の進展 164

11.3.4 フランス 165

11.3.4.1 市場成長を支援する政府規制 165

11.3.5 スペイン 165

11.3.5.1 市場を牽引する先進的なウェアラブル診断技術とジオフェンシング技術 165

11.3.6 イタリア

166

11.3.6.1 市場成長を支える、高齢化する労働力と高付加価値産業におけるスキルギャップ解消の必要性 166

11.3.7 ポーランド 166

11.3.7.1 市場を牽引する、製造・物流分野におけるAI駆動型自動化とIoT 166

11.3.8 北欧諸国 167

11.3.8.1 バイオ統合型ウェアラブル機器とプライベート5Gネットワークの統合による市場成長の推進 167

11.3.9 その他のヨーロッパ 167

11.4 アジア太平洋地域 168

11.4.1 アジア太平洋地域のマクロ経済見通し 168

11.4.2 中国 172

11.4.2.1 ハイテク製造拠点におけるAI駆動の産業アップグレードが市場を推進 172

11.4.3 日本 172

11.4.3.1 製造業労働力の高齢化が導入を促進 172

11.4.4 韓国 173

11.4.4.1 5GおよびAIイノベーションによるスマートワーカー導入の加速が市場を牽引 173

11.4.5 インド 173

11.4.5.1 多様な製造セクターにおける労働力増強が市場を推進 173

11.4.6 オーストラリア 174

11.4.6.1 IoTセンサーおよび衛星統合型ウェアラブル技術の導入拡大による市場牽引 174

11.4.7 インドネシア 174

11.4.7.1 ICTおよび電子商取引分野におけるデジタルトランスフォーメーションによる市場推進 174

11.4.8 マレーシア 174

11.4.8.1 多文化労働力との連携を特徴とするコネクテッドワーカープラットフォームの統合が成長を促進 174

11.4.9 タイ 175

11.4.9.1 バイオ・サーキュラー・グリーンモデルによるARと生体認証の統合が市場を牽引 175

11.4.10 ベトナム 175

11.4.10.1 産業転換を加速する労働力のデジタル化 175

11.4.11 その他のアジア太平洋地域 175

11.5 その他の地域(ROW) 176

11.5.1 その他の地域(ROW)のマクロ経済見通し 176

11.5.2 中東 179

11.5.2.1 バーレーン 181

11.5.2.1.1 デジタル変革の中で台頭するスマートワーカーソリューションの拠点 181

11.5.2.2 クウェート 182

11.5.2.2.1 市場の牽引役となる産業デジタル化の進展 182

11.5.2.3 オマーン 182

11.5.2.3.1 成長を促進するデジタル労働力ソリューションへの投資増加 182

11.5.2.4 カタール 182

11.5.2.4.1 市場を推進するデジタル労働力技術の拡大を目指す政府政策 182

11.5.2.5 サウジアラビア 182

11.5.2.5.1 産業オートメーションと労働力のデジタル化に注力し、市場を推進する 182

11.5.2.6 アラブ首長国連邦 183

11.5.2.6.1 堅牢なデジタルインフラと、労働力の接続性と安全性を優先する政策により市場を推進する 183

11.5.2.7 その他中東地域 183

11.5.3 アフリカ 183

11.5.3.1 南アフリカ 184

11.5.3.1.1 鉱業および製造業における労働力の安全のデジタル化が成長を推進 184

11.5.3.2 その他のアフリカ諸国 184

11.5.4 南米アメリカ 185

11.5.4.1 産業成長、規制支援、技術革新が市場を牽引 185

12 競争環境 187

12.1 概要 187

12.2 主要プレイヤーの戦略/勝利への権利、2021–2025 187

12.3 収益分析(2022年~2024年) 188

12.4 市場シェア分析(2024年) 189

12.5 企業評価と財務指標 191

12.5.1 企業評価 191

12.5.2 財務指標 191

12.6 製品比較 192

12.7 企業評価マトリックス:主要プレイヤー、2024年 193

12.7.1 スター企業 193

12.7.2 新興リーダー 194

12.7.3 普及型プレイヤー 194

12.7.4 参加企業 194

12.7.5 企業フットプリント:主要プレイヤー、2024年 195

12.7.5.1 企業フットプリント 195

12.7.5.2 地域別フットプリント 195

12.7.5.3 提供フットプリント 196

12.7.5.4 技術フットプリント 196

12.7.5.5 接続性フットプリント 197

12.7.5.6 アプリケーションフットプリント 197

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 198

12.8.1 先進的企業 198

12.8.2 対応力のある企業 198

12.8.3 ダイナミックな企業 198

12.8.4 スタート地点 198

12.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 200

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 200

12.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 202

12.9 競争環境 203

12.9.1 製品発表 203

12.9.2 取引事例 205

13 企業プロファイル 206

13.1 はじめに 206

13.2 主要企業 207

13.2.1 ハネウェル・インターナショナル社 207

13.2.1.1 事業概要 207

13.2.1.2 提供製品・ソリューション・サービス 208

13.2.1.3 最近の動向 210

13.2.1.3.1 新製品発表 210

13.2.1.3.2 取引事例 210

13.2.1.3.3 その他 211

13.2.1.4 MnMの見解 211

13.2.1.4.1 主な強み/勝因 211

13.2.1.4.2 戦略的選択 211

13.2.1.4.3 弱み/競合上の脅威 211

13.2.2 マイクロソフト 212

13.2.2.1 事業概要 212

13.2.2.2 提供製品・ソリューション・サービス 213

13.2.2.3 最近の動向 214

13.2.2.4 MnMの見解 214

13.2.2.4.1 主要な強み/勝利の権利 214

13.2.2.4.2 戦略的選択 214

13.2.2.4.3 弱み/競合上の脅威 214

13.2.3 シーメンス 215

13.2.3.1 事業概要 215

13.2.3.2 提供製品/ソリューション/サービス 216

13.2.3.3 最近の動向 218

13.2.3.4 MnMの見解 218

13.2.3.4.1 主な強み/勝因 218

13.2.3.4.2 戦略的選択 218

13.2.3.4.3 弱み/競合上の脅威 218

13.2.4 シュナイダーエレクトリック 219

13.2.4.1 事業概要 219

13.2.4.2 提供製品・ソリューション・サービス 221

13.2.4.3 最近の動向 222

13.2.4.3.1 製品発売 222

13.2.4.3.2 取引 223

13.2.4.4 MnMの見解 224

13.2.4.4.1 主な強み/勝因 224

13.2.4.4.2 戦略的選択 224

13.2.4.4.3 弱み/競合上の脅威 224

13.2.5 PTC 225

13.2.5.1 事業概要 225

13.2.5.2 提供製品・ソリューション・サービス 226

13.2.5.3 最近の動向 227

13.2.5.4 MnMの見解 227

13.2.5.4.1 主な強み/勝因 227

13.2.5.4.2 戦略的選択 228

13.2.5.4.3 弱み/競合上の脅威 228

13.2.6 ゼブラテクノロジーズ社 229

13.2.6.1 事業概要 229

13.2.6.2 提供製品・ソリューション・サービス 230

13.2.6.3 最近の動向 232

13.2.6.3.1 製品発表 232

13.2.6.3.2 取引 233

13.2.7 SYMPHONYAI 234

13.2.7.1 事業概要 234

13.2.7.2 提供製品・ソリューション・サービス 234

13.2.7.3 最近の動向 234

13.2.8 HEXAGON AB 235

13.2.8.1 事業概要 235

13.2.8.2 提供製品・ソリューション・サービス 236

13.2.8.3 最近の動向 236

13.2.9 INNOVAPPTIVE 237

13.2.9.1 事業概要 237

13.2.9.2 提供製品・ソリューション・サービス 237

13.2.9.3 最近の動向 239

13.2.9.3.1 取引実績 239

13.2.10 REALWEAR INC. 240

13.2.10.1 事業概要 240

13.2.10.2 提供製品・ソリューション・サービス 240

13.2.10.3 最近の動向 241

13.2.10.3.1 製品発表 241

13.2.10.3.2 取引 242

13.3 その他のプレイヤー 243

13.3.1 PROGLOVE 243

13.3.2 REDZONE 244

13.3.3 TULIP INTERFACES, INC. 245

13.3.4 POKA INC. 246

13.3.5 リブレストリーム・テクノロジー 247

13.3.6 タクタイル株式会社 248

13.3.7 プルトメン 249

13.3.8 アアトゥマン 250

13.3.9 オーグメンティル株式会社 251

13.3.10 VSIGHT UAB 252

13.3.11 VUZIX CORPORATION 253

13.3.12 THIRDEYE GEN, INC. 254

13.3.13 KOPIN 255

13.3.14 ATHEER, INC. 256

13.3.15 TREEDIS 257

14 付録 258

14.1 産業専門家からの洞察 258

14.2 ディスカッションガイド 259

14.3 ナレッジストア:MarketsandMarketsのサブスクリプションポータル 263

14.4 カスタマイズオプション 265

14.5 関連レポート 265

14.6 著者詳細 266

表1 コネクテッドワーカー市場:調査前提条件 43

表2 コネクテッドワーカー市場:リスク評価 44

表3 ハンドヘルドモバイルコンピュータの平均販売価格推移(地域別、2020年~2024年、米ドル) 60

表4 主要企業別コネクテッドワーカー向けハードウェアデバイスの平均販売価格推移(2020年~2024年、米ドル) 61

表5 コネクテッドワーカーエコシステムにおける主要企業の役割 63

表6 コネクテッドワーカー市場における主要特許リスト(2023年~2025年) 67

表7 HSコード8517準拠製品の国別輸出データ(2020年~2024年、百万米ドル) 69

表8 HSコード8517準拠製品の国別輸入データ(2020年~2024年、百万米ドル) 70

表8 HSコード8517準拠製品の輸入データ(国別、2020-2024年、百万米ドル) 70

表9 コネクテッドワーカー市場:主要会議・イベント(2025-2026年) 71

表10 中国からのHSコード8517該当製品輸出に対する最恵国待遇関税(2025年) 73

表11 北米:規制機関、政府機関、およびその他の組織 74

表12 ヨーロッパ:規制機関、政府機関、およびその他の組織 74

表13 アジア太平洋地域:規制機関、政府機関、およびその他の組織 74

表13 アジア太平洋地域:規制機関、政府機関、

その他の組織 74

表14 その他の地域:規制機関、政府機関、

その他の組織 75

表15 コネクテッドワーカー市場:規制環境 75

表16 コネクテッドワーカー市場:ポーターの5つの力分析 76

表17 主要3産業における購買プロセスへのステークホルダーの影響 78

表18 産業別主要購買基準 79

表19 アメリカ調整済み相互関税率 81

表20 提供サービス別コネクテッドワーカー市場、2021-2024年(百万ドル) 86

表21 提供サービス別コネクテッドワーカー市場規模(2025~2030年、百万米ドル) 86

表22 ハードウェア別コネクテッドワーカー市場規模(種類別、

2021~2024年、百万米ドル) 87

表23 ハードウェア別コネクテッドワーカー市場、種類別、

2025–2030年(百万米ドル) 87

表24 ハードウェア別コネクテッドワーカー市場、産業別、

2021–2024年(百万米ドル) 88

表25 ハードウェアにおけるコネクテッドワーカー市場、産業別、

2025年~2030年(百万米ドル) 88

表26 ウェアラブルデバイスにおけるコネクテッドワーカー市場、種類別、

2021年~2024年(百万米ドル) 89

表27 ウェアラブルデバイス向けコネクテッドワーカー市場、種類別、

2025年~2030年(百万米ドル) 89

表28 ハンドヘルドデバイス向けコネクテッドワーカー市場、種類別、

2021年~2024年(百万米ドル) 92

表29 ハンドヘルドデバイス向けコネクテッドワーカー市場、種類別、

2025–2030年(百万米ドル) 92

表30 ハンドヘルドデバイス向けコネクテッドワーカー市場、種類別、

2021–2024年(千台) 92

表31 ハンドヘルドデバイス向けコネクテッドワーカー市場、種類別、

2025–2030年(千台) 92

表32 ソフトウェア向けコネクテッドワーカー市場、導入タイプ別、

2021–2024年 (百万米ドル) 95

表33 ソフトウェアのコネクテッドワーカー市場、導入タイプ別、

2025–2030年(百万米ドル) 95

表34 ソフトウェアのコネクテッドワーカー市場、産業別、

2021年~2024年(百万米ドル) 96

表35 ソフトウェアのコネクテッドワーカー市場、産業別、

2025年~2030年(百万米ドル) 96

表36 サービス分野におけるコネクテッドワーカー市場、種類別、

2021–2024年(百万米ドル) 97

表37 サービス分野におけるコネクテッドワーカー市場、種類別、

2025–2030年(百万米ドル) 98

表38 サービス向けコネクテッドワーカー市場、産業別、

2021–2024年(百万米ドル) 98

表39 サービス向けコネクテッドワーカー市場、産業別、

2025–2030年(百万米ドル) 99

表40 接続型ワーカー市場、接続性別、2021–2024年(百万米ドル) 102

表41 接続型ワーカー市場、接続性別、2025–2030年(百万米ドル) 103

表42 接続型作業者市場、用途別、2021年~2024年(百万米ドル) 107

表43 接続型作業者市場、用途別、2025年~2030年(百万米ドル) 107

表 44 遠隔支援・コラボレーションアプリケーション向けコネクテッドワーカー市場、地域別、2021年~2024年(百万米ドル) 108

表 45

地域別リモート支援・コラボレーションアプリケーション向けコネクテッドワーカー市場、2025年~2030年(百万米ドル) 108

表46 地域別、2021年~2024年の労働力安全・コンプライアンスアプリケーション向けコネクテッドワーカー市場規模(百万米ドル) 109

表47 地域別、2025~2030年の労働力安全・コンプライアンスアプリケーション向けコネクテッドワーカー市場規模(百万米ドル) 109

表48 トレーニングおよびスキル開発アプリケーション向けコネクテッドワーカー市場、地域別、2021年~2024年(百万米ドル) 110

表49 トレーニングおよびスキル開発アプリケーション向けコネクテッドワーカー市場、地域別、2025年~2030年 (百万米ドル) 110

表50 タスク管理・生産性最適化アプリケーション向けコネクテッドワーカー市場、地域別、2021–2024年(百万米ドル) 111

表51 タスク管理・生産性最適化アプリケーション向けコネクテッドワーカー市場、地域別、2025年~2030年(百万米ドル) 111

表52 予測保全アプリケーション向けコネクテッドワーカー市場、

地域別、2021年~2024年(百万米ドル) 111

表53 予測保全アプリケーション向けコネクテッドワーカー市場、

地域別、2025年~2030年(百万米ドル) 112

表54 在庫・資産管理アプリケーション向けコネクテッドワーカー市場、地域別、2021–2024年(百万米ドル) 112

表55 在庫・資産管理アプリケーション向けコネクテッドワーカー市場、 地域別、2025年~2030年(百万米ドル) 113

表56 その他のアプリケーション向けコネクテッドワーカー市場、地域別、

2021年~2024年(百万米ドル) 113

表57 その他の用途におけるコネクテッドワーカー市場、地域別、

2025年~2030年(百万米ドル) 113

表58 接続型作業者市場、技術別、2021年~2024年(百万米ドル) 115

表59 接続型作業者市場、技術別、2025年~2030年(百万米ドル) 116

表60 拡張現実(AR)および仮想現実(VR)技術におけるコネクテッドワーカー市場、産業別、2021年~2024年(百万米ドル) 116

表61 拡張現実(AR)および仮想現実(VR)技術におけるコネクテッドワーカー市場、産業別、2025年~2030年(百万米ドル) 117

表62 人工知能(AI)および機械学習技術におけるコネクテッドワーカー市場、産業別、2025年~2030年(百万米ドル) 11

産業別、2021年~2024年(百万米ドル) 118

表63 人工知能および機械学習技術におけるコネクテッドワーカー市場、産業別、2025年~2030年 (百万米ドル) 118表64 産業用モノのインターネット技術における接続型ワーカー市場、産業別、2021年~2024年(百万米ドル) 119表65 産業用モノのインターネット技術におけるコネクテッドワーカー市場、産業別、2025年~2030年(百万米ドル) 120表66 エッジコンピューティング技術におけるコネクテッドワーカー市場、産業別、2021年~2024年(百万米ドル) 121表67 エッジコンピューティング技術におけるコネクテッドワーカー市場、産業別、2025年~2030年(百万米ドル) 121表68 その他の技術におけるコネクテッドワーカー市場、産業別、2021年~2024年 (百万米ドル) 122表69 その他の技術における接続型ワーカー市場、産業別、2025年~2030年(百万米ドル) 123表70 接続型ワーカー市場、産業別、2021年~2024年(百万米ドル) 126表71 コネクテッドワーカー市場、産業別、2025–2030年(百万米ドル) 126表72 製造業向けコネクテッドワーカー市場、提供内容別、2021–2024年 (百万米ドル) 127表73 製造業産業におけるコネクテッドワーカー市場、提供サービス別、2025年~2030年(百万米ドル) 127表74 製造産業におけるコネクテッドワーカー市場、地域別、2021年~2024年(百万米ドル) 128表75 製造産業におけるコネクテッドワーカー市場、地域別、2025年~2030年(百万米ドル) 128

表76 製造分野におけるコネクテッドワーカー市場、

産業別、技術別、2021年~2024年(百万米ドル) 128

表77 製造産業におけるコネクテッドワーカー市場、

技術別、2025年~2030年(百万米ドル) 129

表78 石油・ガス産業におけるコネクテッドワーカー市場、提供サービス別、

2021年~2024年(百万米ドル) 129

表79 石油・ガス産業におけるコネクテッドワーカー市場、提供内容別、

2025–2030年(百万米ドル) 130

表80 石油・ガス産業におけるコネクテッドワーカー市場、地域別、

2021–2024年(百万米ドル) 130

表81 石油・ガス産業におけるコネクテッドワーカー市場、地域別、

2025–2030年(百万米ドル) 130

表82 石油・ガス産業におけるコネクテッドワーカー市場、技術別、2021–2024年

(百万米ドル) 131

表83 石油・ガス産業におけるコネクテッドワーカー市場、技術別、2025年~2030年(百万米ドル) 131

表84 建設産業におけるコネクテッドワーカー市場、提供内容別、2021年~2024年(百万米ドル) 132

表85 建設産業におけるコネクテッドワーカー市場、提供内容別、2025年~2030年(百万米ドル) 132

表86 建設産業におけるコネクテッドワーカー市場、地域別、2021年~2024年(百万米ドル) 132

表87 建設産業におけるコネクテッドワーカー市場、地域別、2025年~2030年 (百万米ドル) 132

表88 建設分野におけるコネクテッドワーカー市場、技術別、2021年~2024年(百万米ドル) 133

表89 建設分野におけるコネクテッドワーカー市場、技術別、2025年~2030年(百万米ドル) 133

表90 医療・製薬分野におけるコネクテッドワーカー市場、提供内容別、2021年~2024年 (百万米ドル) 134

表 91 医療・製薬産業におけるコネクテッドワーカー市場、提供内容別、2025年~2030年(百万米ドル) 134

表92 医療・製薬産業におけるコネクテッドワーカー市場、地域別、2021年~2024年(百万米ドル) 134

表93 医療・製薬産業におけるコネクテッドワーカー市場、地域別、2025年~2030年(百万米ドル) 134

表94 医療・製薬産業におけるコネクテッドワーカー市場、技術別、2021年~2024年(百万米ドル) 135

表95 医療・製薬産業におけるコネクテッドワーカー市場、技術別、2025年~2030年(百万米ドル) 135

表96 自動車産業におけるコネクテッドワーカー市場、提供内容別、

2021–2024年(百万米ドル) 136

表97 自動車産業におけるコネクテッドワーカー市場、提供内容別、

2025–2030年(百万米ドル) 136

表98 自動車産業におけるコネクテッドワーカー市場、地域別、

2021–2024年(百万米ドル) 136

表99 自動車産業におけるコネクテッドワーカー市場、地域別、

2025–2030年 (百万米ドル) 136

表100 自動車産業におけるコネクテッドワーカー市場、技術別、2021–2024年(百万米ドル) 137

表101 自動車産業におけるコネクテッドワーカー市場、技術別、2025年~2030年(百万米ドル) 137

表102 航空宇宙・防衛産業におけるコネクテッドワーカー市場、

提供内容別、2021年~2024年 (百万米ドル) 138

表103 航空宇宙・防衛産業におけるコネクテッドワーカー市場、

提供内容別、2025年~2030年(百万米ドル) 138

表104 航空宇宙・防衛産業におけるコネクテッドワーカー市場、

地域別、2021年~2024年(百万米ドル) 138

表105 航空宇宙・防衛産業におけるコネクテッドワーカー市場、

地域別、2025年~2030年 (百万米ドル) 139

表106 航空宇宙・防衛産業におけるコネクテッドワーカー市場、

技術別、2021年~2024年(百万米ドル) 139

表107 航空宇宙・防衛産業におけるコネクテッドワーカー市場、

技術別、2025年~2030年(百万米ドル) 139

表108 鉱業分野におけるコネクテッドワーカー市場、産業別、

2021年~2024年(百万米ドル) 140

表109 鉱業分野におけるコネクテッドワーカー市場、産業別、

2025年~2030年(百万米ドル) 140

表110 鉱業分野におけるコネクテッドワーカー市場、産業別、

2021–2024年(百万米ドル) 141

表111 鉱業分野におけるコネクテッドワーカー市場、産業別、

2025–2030年(百万米ドル) 141

表 112 鉱業分野におけるコネクテッドワーカー市場、技術別、

2021–2024年(百万米ドル) 141

表 113 鉱業分野におけるコネクテッドワーカー市場、技術別、

2025–2030年(百万米ドル) 142

表114 小売・倉庫分野におけるコネクテッドワーカー市場、

提供内容別、2021–2024年(百万米ドル) 142

表115 小売・倉庫産業向けコネクテッドワーカー市場、

提供サービス別、2025~2030年(百万米ドル) 143

表116 小売・倉庫産業向けコネクテッドワーカー市場、

地域別、2021~2024年(百万米ドル) 143

表117 小売・倉庫産業向けコネクテッドワーカー市場、

地域別、2025年~2030年(百万米ドル) 143

表118 小売・倉庫業産業におけるコネクテッドワーカー市場、

技術別、2021~2024年(百万米ドル) 144

表119 小売・倉庫業産業におけるコネクテッドワーカー市場、

技術別、2025年~2030年(百万米ドル) 144

表120 輸送・物流産業におけるコネクテッドワーカー市場規模、

提供サービス別、2021年~2024年 (百万米ドル) 145

表121 輸送・物流産業におけるコネクテッドワーカー市場、

提供内容別、2025年~2030年 (百万米ドル) 145

表122 輸送・物流産業におけるコネクテッドワーカー市場規模、

地域別、2021年~2024年(百万米ドル) 145

表123 輸送・物流産業におけるコネクテッドワーカー市場、地域別、2025年~2030年(百万米ドル) 145

表124 輸送・物流産業におけるコネクテッドワーカー市場規模、

技術別、2021~2024年(百万米ドル) 146

表125 輸送・物流産業におけるコネクテッドワーカー市場規模、

技術別、2025年~2030年(百万米ドル) 146

表126 ユーティリティ・エネルギー産業におけるコネクテッドワーカー市場、提供内容別、2021年~2024年(百万米ドル) 147

表127 ユーティリティ・エネルギー産業におけるコネクテッドワーカー市場、提供内容別、2025年~2030年(百万米ドル) 147

表128 ユーティリティ・エネルギー産業におけるコネクテッドワーカー市場、地域別、2021年~2024年(百万米ドル) 147

表129 ユーティリティ・エネルギー産業におけるコネクテッドワーカー市場、地域別、2025年~2030年 (百万米ドル) 147

表130 ユーティリティ・エネルギー産業におけるコネクテッドワーカー市場規模、

技術別、2021–2024年(百万米ドル) 148

表131 ユーティリティ・エネルギー産業におけるコネクテッドワーカー市場規模(技術別、2025~2030年)(百万米ドル) 148

表132 その他の産業におけるコネクテッドワーカー市場、提供内容別、

2021年~2024年(百万米ドル) 149

表133 その他の産業におけるコネクテッドワーカー市場、提供内容別、

2025年~2030年(百万米ドル) 149

表134 その他の産業におけるコネクテッドワーカー市場、地域別、

2021–2024年(百万米ドル) 149

表135 その他の産業におけるコネクテッドワーカー市場、地域別、

2025–2030年(百万米ドル) 149

表136 その他の産業におけるコネクテッドワーカー市場、技術別、

2021–2024年(百万米ドル) 150

表137 その他の産業別コネクテッドワーカー市場、技術別、

2025–2030年(百万米ドル) 150

表138 コネクテッドワーカー市場、地域別、2021–2024年(百万米ドル) 152

表139 地域別コネクテッドワーカー市場、2025–2030年(百万米ドル) 153

表140 北米国別コネクテッドワーカー市場、

2021–2024年 (百万米ドル) 155

表141 北米におけるコネクテッドワーカー市場、国別、

2025–2030年(百万米ドル) 156

表142 北米におけるコネクテッドワーカー市場(産業別)、

2021–2024年(百万米ドル) 156

表143 北米におけるコネクテッドワーカー市場、産業別、

2025年~2030年(百万米ドル) 157

表144 北米におけるコネクテッドワーカー市場、用途別、

2021年~2024年(百万米ドル) 157

表145 北米におけるコネクテッドワーカー市場、用途別、

2025–2030年(百万米ドル) 158

表146 ヨーロッパにおけるコネクテッドワーカー市場、国別、

2021–2024年(百万米ドル) 161

表147 ヨーロッパにおけるコネクテッドワーカー市場、国別、

2025–2030年(百万米ドル) 162

表148 ヨーロッパにおけるコネクテッドワーカー市場、産業別、

2021–2024年(百万米ドル) 162

表149 ヨーロッパにおけるコネクテッドワーカー市場、産業別、

2025–2030年(百万米ドル) 163

表150 ヨーロッパにおけるコネクテッドワーカー市場、用途別、

2021年~2024年(百万米ドル) 163

表151 ヨーロッパにおけるコネクテッドワーカー市場、用途別、

2025年~2030年(百万米ドル) 164

表152 アジア太平洋地域のコネクテッドワーカー市場、国別、

2021–2024年(百万米ドル) 169

表153 アジア太平洋地域のコネクテッドワーカー市場、国別、

2025–2030年 (百万米ドル) 170

表154 アジア太平洋地域のコネクテッドワーカー市場、産業別、

2021–2024年(百万米ドル) 170

表155 アジア太平洋地域のコネクテッドワーカー市場、産業別、

2025年~2030年(百万米ドル) 171

表156 アジア太平洋地域のコネクテッドワーカー市場、用途別、

2021年~2024年(百万米ドル) 171

表157 アジア太平洋地域のコネクテッドワーカー市場、用途別、

2025年~2030年(百万米ドル) 172

表158 その他の地域(ROW)のコネクテッドワーカー市場、地域別、

2021年~2024年(百万米ドル) 177

表159 ROW地域のコネクテッドワーカー市場、地域別、

2025–2030年(百万米ドル) 177

表160 ROW地域のコネクテッドワーカー市場、産業別、

2021–2024年(百万米ドル) 178

表161 ROW地域におけるコネクテッドワーカー市場、産業別、

2025–2030年(百万米ドル) 178

表162 ROW地域におけるコネクテッドワーカー市場、用途別、

2021–2024年(百万米ドル) 179

表163 ROW地域におけるコネクテッドワーカー市場、アプリケーション別、

2025年~2030年(百万米ドル) 179

表164 中東地域:コネクテッドワーカー市場、国別、

2021年~2024年 (百万米ドル) 180

表165 中東地域:接続型作業者市場、国別、

2025–2030年(百万米ドル) 180

表166 中東におけるコネクテッドワーカー市場、用途別、

2021–2024年(百万米ドル) 181

表167 中東におけるコネクテッドワーカー市場、用途別、

2025–2030年(百万米ドル) 181

表168 アフリカにおけるコネクテッドワーカー市場、国別、

2021–2024年(百万米ドル) 184

表169 アフリカにおけるコネクテッドワーカー市場、国別、

2025–2030年(百万米ドル) 184

表170 南米アメリカにおけるコネクテッドワーカー市場、用途別、

2021年~2024年(百万米ドル) 185

表171 南米アメリカにおけるコネクテッドワーカー市場、用途別、

2025年~2030年(百万米ドル) 186

表172 コネクテッドワーカー市場:主要プレイヤーの戦略/勝つための権利、2021年10月~2025年11月 187

表173 コネクテッドワーカー市場:競争の度合い、2024年 189

表174 コネクテッドワーカー市場:地域別展開状況、2024年 195

表175 コネクテッドワーカー市場:提供フットプリント、2024年 196

表176 コネクテッドワーカー市場:技術フットプリント、2024年 196

表177 コネクテッドワーカー市場:接続性フットプリント、2024年 197

表178 コネクテッドワーカー市場:アプリケーションフットプリント、2024年 197

表179 コネクテッドワーカー市場:主要スタートアップ/中小企業の詳細リスト、2024年 200

表180 コネクテッドワーカー市場:主要スタートアップ/中小企業の競争力ベンチマーキング

、2024年 202

表181 コネクテッドワーカー市場:製品ローンチ、2021年10月~2025年11月 204

表182 コネクテッドワーカー市場:取引事例、2021年10月~2025年11月 205

表183 ハネウェル・インターナショナル社:会社概要 207

表183 ハネウェル・インターナショナル社:企業概要 207

表184 ハネウェル・インターナショナル社:提供製品・ソリューション・サービス 208

表185 ハネウェル・インターナショナル社:製品発表 210

表186 ハネウェル・インターナショナル社:取引実績 210

表187 ハネウェル・インターナショナル社:その他 211

表188 マイクロソフト:会社概要 212

表189 マイクロソフト:提供製品・ソリューション・サービス 213

表190 シーメンス:会社概要 215

表191 シーメンス:提供製品・ソリューション・サービス 216

表192 シュナイダーエレクトリック:企業概要 219

表193 シュナイダーエレクトリック:提供製品・ソリューション・サービス 221

表194 シュナイダーエレクトリック:製品発表 222

表 195 シュナイダーエレクトリック:取引実績 223

表 196 PTC:会社概要 225

表197 PTC:提供製品・ソリューション・サービス 226

表198 ゼブラテクノロジーズ社:会社概要 229

表199 ゼブラテクノロジーズ社:提供製品・ソリューション・サービス 230

表200 ゼブラ・テクノロジーズ社:新製品発表 232

表201 ゼブラ・テクノロジーズ社:取引実績 233

表202 シンフォニーAI:会社概要 234

表203 シンフォニーAI:提供製品・ソリューション・サービス 234

表204 ヘキサゴンAB:会社概要 235

表205 ヘキサゴンAB:提供製品・ソリューション・サービス 236

表206 イノバプティブ:会社概要 237

表207 イノバプティブ:提供製品・ソリューション・サービス 237

表208 イノバプティブ:取引実績 239

表209 リアルウェア株式会社:会社概要 240

表210 リアルウェア株式会社:提供製品・ソリューション・サービス 240

表211 リアルウェア株式会社:製品リリース 241

表212 リアルウェア株式会社:取引実績 242

表213 PROGLOVE:会社概要 243

表214 REDZONE:会社概要 244

表215 TULIP INTERFACES, INC.:会社概要 245

表216 POKA INC.:会社概要 246

表217 リブレストリーム・技術:会社概要 247

表218 タクタイル株式会社:会社概要 248

表219 プルトメン:会社概要 249

表220 AATMUNN:会社概要 250

表221 AUGMENTIR, INC.:会社概要 251

表222 VSIGHT UAB:会社概要 252

表223 VUZIX CORPORATION:会社概要 253

表224 サードアイ・ジェネレーション株式会社:会社概要 254

表225 コピン:会社概要 255

表226 アティア社:会社概要 256

表227 トゥリーディス:会社概要 257

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/