主要市場動向とインサイト

- 北米の疼痛管理薬市場は、2024年に世界市場の42.73%という最大のシェアを占めた。

- 米国の疼痛管理薬業界は、予測期間中に大幅な成長が見込まれる。

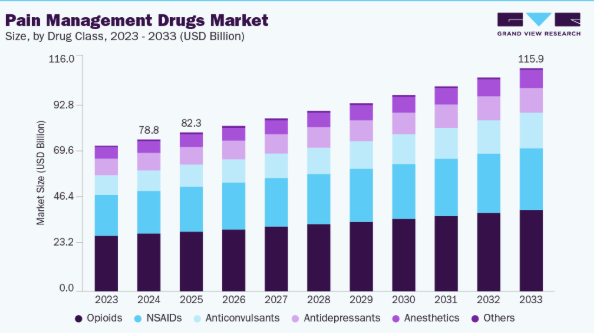

- 薬剤分類別では、オピオイドセグメントが2024年に37.84%という最高の市場シェアを占めた。

- 適応症別では、術後/病院内処置に伴う疼痛(短期間)セグメントが2024年に最高シェアを占めた。

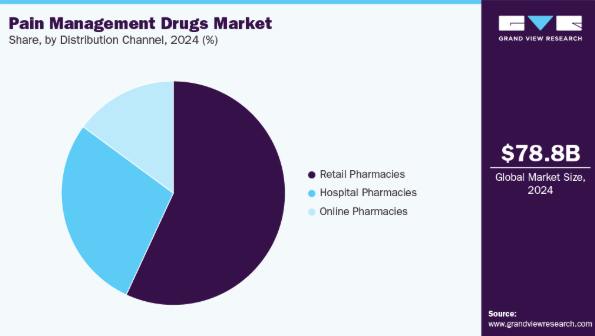

- 流通チャネル別では、小売薬局セグメントが2024年に最高シェアを占めた。

市場規模と予測

2024年市場規模:788億4,000万米ドル

2033年予測市場規模:1,159億2,000万米ドル

- CAGR(2025-2033年):4.38%

- 北米:2024年最大の市場

- アジア太平洋:最も急速に成長する市場

関節炎、がん関連疼痛、腰部障害、神経障害性疼痛、術後不快感の症例増加が、効果的な薬理学的介入への需要を強めている。筋骨格系および神経系疾患の増加に伴い、長期的な疼痛治療を必要とする患者層が拡大している。医療提供者は生活の質向上と医療負担軽減のため、先進的な疼痛管理アプローチを導入している。さらに、疼痛が治療可能な臨床状態であるという認識の高まりが、早期診断と治療を後押ししている。世界的な外科手術件数の増加も鎮痛剤やオピオイドの消費拡大に寄与し、標的指向型かつ多角的な疼痛管理療法の必要性を強めている。

非オピオイド鎮痛薬と新規薬物送達技術における継続的な革新が、市場拡大をさらに後押ししている。例えば2025年1月、TIME誌は米国食品医薬品局(FDA)がVertex Pharmaceuticals社の「Journavx」として販売されるスゼトリジンを、20年以上ぶりの新規非オピオイド鎮痛薬として承認したと報じた。スゼトリジンは1日2回服用する50mg経口錠剤で、疼痛神経特異的なNav1.8ナトリウムチャネルを標的とするため、オピオイドの依存性リスクを回避できる。臨床試験では、外反母趾手術および腹壁形成術後の回復期患者を対象に実施され、スゼトリジン投与群ではそれぞれ83%および61%の参加者が痛みの30%以上の軽減を報告したのに対し、プラセボ群では68%および48%であった。これらの結果は、スゼトリジンが急性疼痛管理においてオピオイドに代わるより安全な選択肢となり得ることを示唆している。製薬企業はより安全な製剤の開発にも注力しており、徐放性製剤や経皮吸収製剤の進歩により、有効性、利便性、患者の服薬遵守性が向上している。

規制当局の監視は市場動向を形作り続けている。例えば2025年3月12日、英国医薬品医療製品規制庁(MHRA)と医薬品委員会(CHM)は、持続性術後オピオイド使用(PPOU)やオピオイド誘発性換気障害(OIVI)などの安全上の懸念から、全徐放性オピオイド製剤の術後疼痛適応を削除する報告書を発表した。持続性オピオイド投与患者の2~44%にPPOUが認められ、既往使用患者では60%に上昇。OIVI発生率は0.4~41%であった。これを受けMHRAは、短期術後疼痛には即効性オピオイドのみを処方するよう推奨し、過剰処方を減らすため小容量包装を推奨した。全体として、非依存性鎮痛剤、個別化治療、デジタルモニタリングツール、医療アクセスの拡大に向けた研究開発の進展が、世界的な疼痛管理薬市場の持続的成長を牽引している。

市場の集中度と特性

疼痛管理薬市場は、非オピオイド療法、徐放性製剤、神経障害性疼痛および慢性疼痛に対する標的治療の開発により、中程度から高いイノベーションを示している。企業は有効性の向上と副作用の低減に向けた研究投資を拡大している。バイオ医薬の進歩により、個別化疼痛治療や併用療法が可能となっている。経皮パッチや注射剤などの新規薬物送達システムは患者の服薬遵守率を向上させる。継続的なイノベーションは企業の製品差別化と市場シェア拡大に寄与している。

高い研究開発コスト、厳格な臨床試験要件、複雑な規制承認プロセスにより、市場参入障壁は極めて高い。主要企業の確立されたブランドロイヤルティと広範な流通網がさらなる障壁となる。新規参入企業は、確立された既存薬に対する安全性・有効性の実証に困難を伴う。知的財産権と特許はジェネリックメーカーに法的制約を生じさせる。これらの要因が相まって競争を制限し、業界集中度を中程度に維持している。

規制当局の監視は、医薬品の安全性・有効性・品質を保証することで市場動向に強く影響する。FDA、EMA、その他の各国当局による承認プロセスは厳格かつ時間を要する。表示基準、製造基準、市販後調査基準への遵守は義務付けられている。規制監視はオピオイド処方と非オピオイド薬の導入にも影響する。企業は進化する法的要件に対応するため戦略を継続的に適応させ、製品ポートフォリオと市場アクセスを形作らねばならない。

理学療法、鍼治療、認知行動療法など様々な非薬物療法が鎮痛薬の代替手段として機能する。医薬品分野内では、生物学的製剤や外用剤などの代替薬物クラスが特定の疼痛タイプに対する選択肢を提供する。軽度から中等度の疼痛管理においては、市販鎮痛薬が処方薬と競合する。ジェネリック医薬品の普及はブランド医薬品への依存度を低下させる。効果的な代替手段の存在は、価格設定、採用率、市場全体の成長に影響を与えています。

市場成長は、医療インフラの整備と慢性疾患の有病率上昇を背景に、新興経済国への拡大によってますます牽引されています。確立された医療システムと高い一人当たり消費量により、先進国市場が引き続き支配的です。規制枠組み、償還政策、患者意識における地域差が拡大戦略に影響を与えています。企業は市場浸透を最適化するため、パートナーシップと現地生産を活用しています。グローバル展開は競争上の優位性と収益の多様化を強化します。

薬剤分類別インサイト

オピオイドセグメントは2024年に37.84%の最大収益シェアで市場を支配。中等度から重度の急性・慢性疼痛管理における高い有効性が牽引要因である。術後疼痛やがん関連疼痛における臨床的普及が安定した需要を維持し、速効性製剤は患者の服薬コンプライアンスを向上させている。慢性疼痛患者の増加は処方量の持続を支え、製薬企業は徐放性製剤や乱用防止製剤の開発を継続している。例えば2023年6月、カリフォルニア州司法省はCVS、ウォルグリーンズ、テバ、アラガンとの間で総額173億米ドルのオピオイド和解金を発表し、治療・予防・抑制プログラムの資金に充てた。強力なブランド認知が市場リーダーシップと収益貢献を維持している。

抗けいれん薬セグメントは、神経障害性疼痛や線維筋痛症管理における使用拡大を背景に、予測期間中最も高い6.09%のCAGRで成長すると予測される。糖尿病性神経障害や帯状疱疹後神経痛に対する有効性は臨床的証拠で裏付けられており、医師による非オピオイド代替薬の選好度上昇が採用を促進している。徐放性カプセルを含む製剤技術の進歩は、患者の服薬遵守率と治療成果を向上させている。例えば2025年7月、Medical DialoguesはAlembic Pharmaceuticalsがカルバマゼピン徐放性錠USP(100mg、 200mg、400mgのANDA(後発医薬品承認申請)が米国食品医薬品局(FDA)の最終承認を取得したと報じた。ノバルティスの「テグレトールXR」に相当する本製品は、2025年3月までの12ヶ月間の推定市場規模が7,100万米ドルと見込まれている。この承認により、アレムビック社の累積ANDA承認数は225件に達し、発売は翌年を予定している。啓発キャンペーンと併用療法が市場成長をさらに加速させ、抗けいれん薬は世界的に高成長分野としての地位を確立している。

適応症インサイト

2024年には術後/入院中処置痛(短時間)セグメントが34.06%の最大収益シェアで市場を支配した。これは世界的な外科手術件数の多さに起因する。病院や診療所は急性術後疼痛管理に速効性鎮痛剤を多用する。多角的疼痛管理戦略によりオピオイド系・非オピオイド系薬剤の消費が増加している。例えば2023年6月、PAIN Reports誌が発表した系統的レビューとメタ分析では、27件の研究において退院後の中等度から重度の術後疼痛有病率が31%から58%の範囲と推定され、患者の約3分の1から半数以上が退院後に著しい疼痛を経験していることが示された。患者の回復プロトコルでは、リハビリテーションの迅速化のために効果的な疼痛管理が重視されている。注射剤や静脈内製剤の広範な利用可能性が即時的な疼痛緩和を支えている。外科医と麻酔科医の連携により最適な治療選択が保証される。この分野の強い臨床的関連性と高い薬剤使用率は、その主導的な市場地位を強化している。

がん疼痛分野は、がん罹患率の上昇と患者の生活の質への関心の高まりにより、予測期間中に年平均成長率(CAGR)7.02%で成長すると予測される。腫瘍学的疼痛管理には専門的で強力な鎮痛剤が必要であり、オピオイドと補助療法の両方の需要を押し上げている。神経障害性疼痛や腫瘍関連疼痛を対象とした先進療法が注目を集めている。例えば2025年4月、BreastCancer.orgは乳がん関連疼痛管理における非麻薬性鎮痛剤の使用を詳述した記事を掲載。軽度から中等度の疼痛緩和には、アセトアミノフェンや非ステロイド性抗炎症薬(NSAIDs)などの市販薬が一般的に推奨されている点を強調した。さらに、2025年にはJournavxなどのナトリウムチャネル遮断薬が中等度から重度の短期疼痛治療に承認され、治療開始前の医療従事者への相談が強調された。診断手法の改善により、早期かつ効果的な介入が可能となった。複合療法アプローチは複雑な症例における症状管理を強化する。患者と臨床医の認識向上により、新規製剤の導入が進んでいる。このセグメントの臨床的必要性と拡大する患者層が、堅調な市場成長に寄与している。

流通チャネルの洞察

小売薬局セグメントは2024年に56.92%という最大の収益シェアで市場を支配しており、これは慢性・急性疼痛を管理する患者にとってのアクセスの良さや利便性によるものです。処方鎮痛剤や市販のNSAIDsは小売店で広く入手可能です。小売薬局では適切な薬物使用に関する個別カウンセリングや指導を提供しています。ブランド認知度とロイヤルティが小売チャネルにおける患者の選好に影響する。慢性疼痛治療における処方箋の再発行・継続処方が小売薬局の販売数量を増加させる。小売チェーンの広範な地理的展開が一貫した市場リーチを支える。同セグメントのアクセシビリティと消費者信頼が、収益貢献度における主導的地位を維持している。

オンライン薬局セグメントは、医薬品購入におけるデジタルプラットフォームの採用増加により、予測期間中に6.12%という最速のCAGRで成長すると予測される。患者は繰り返し処方が必要な慢性疼痛治療薬の宅配を好む。オンライン薬局は利便性、競争力のある価格設定、幅広い製品提供を実現。遠隔医療とリモート相談の成長が鎮痛剤のオンライン販売を支える。Eコマースプラットフォームはブランド薬とジェネリック薬の両方への迅速なアクセスを促進。技術を活用した追跡とリマインダー機能により治療計画の順守率が向上。セグメントのデジタル統合と患者中心の利便性が市場の急速な成長を牽引。

地域別インサイト

北米は2024年に疼痛管理薬市場で最大のシェアを占め、世界収益の42.73%を占めた。高齢化人口における慢性疼痛疾患の高い有病率が、鎮痛剤および非オピオイド療法への強い需要を牽引している。先進的な医療インフラが処方薬および専門医薬品の広範な入手可能性を確保している。病院や外来診療所では、効果的な疼痛管理のためにオピオイド、NSAIDs、補助療法が広く活用されている。主要製薬企業の強力な存在感が幅広い製品ポートフォリオを支えています。継続的な臨床研究が革新的な製剤の開発を促進しています。同地域の成熟した医療システムと確立された治療プロトコルが市場リーダーシップを維持しています。

米国疼痛管理薬市場の動向

米国は疼痛管理薬の一人当たり消費量が高く、北米市場シェアへの最大の貢献国であり続けています。筋骨格系疾患および神経障害性疼痛の症例増加が処方量を押し上げています。高度な病院ネットワークと外来サービスが鎮痛剤への迅速なアクセスを可能にしている。専門疼痛クリニックへの強い注力が標的療法の成長を支えている。主要グローバル企業はブランド品とジェネリック製品を通じて重要な市場存在感を維持している。疼痛管理オプションに関する患者の認識向上は治療導入を促進する。同国の先進的な医薬品研究開発インフラが製品革新と市場拡大を持続させている。

欧州疼痛管理薬市場動向

欧州は慢性・急性疼痛疾患の有病率上昇により、世界の疼痛管理薬市場で重要なシェアを占めている。病院・診療所における先進療法の積極的導入が市場需要を牽引。高齢化に伴う変形性関節症・筋骨格系疾患の発生率増加。欧州製薬業界は新規非オピオイド鎮痛剤及び徐放性製剤へ投資。小売薬局・病院薬局への広範なアクセスが流通を促進。疼痛治療選択肢への認知度向上が高消費を支える。これらの要因が相まって、欧州は世界市場における重要地位を維持。

英国疼痛管理薬市場は、慢性筋骨格痛および神経障害性疼痛の高い発生率に牽引され、疼痛管理薬において着実な成長を示している。病院および外来診療所では、患者転帰の改善のために多角的疼痛療法を採用している。強力な臨床ガイドラインがオピオイド系および非オピオイド系治療薬の処方支持している。小売薬局は市販鎮痛薬への容易なアクセスを提供する。患者間の意識向上は術後疼痛のタイムリーな管理を促進している。製薬企業は未充足の疼痛ニーズに対応するため、新規製剤を積極的に投入している。英国の発達した医療ネットワークが安定した市場需要を保証している。

ドイツ疼痛管理薬市場は欧州市場シェアに大きく貢献しており、病院および外来診療における処方鎮痛剤の高い採用率が特徴である。慢性腰痛および変形性関節症が薬剤利用の主要な推進要因となっている。先進的な薬剤送達技術が患者の服薬遵守率と治療効果を向上させている。主要なグローバルおよび国内製薬企業の存在が市場成長を支えている。病院ではエビデンスに基づく疼痛管理戦略が実施され、専門薬剤の需要が増加している。神経障害性疼痛やがん関連疼痛を対象とした啓発キャンペーンが製品消費を促進。ドイツの成熟した医療インフラが堅調な市場パフォーマンスを維持している。

フランスの疼痛管理薬市場は、慢性・急性疼痛に対するオピオイド、NSAIDs、抗けいれん薬の使用拡大に伴い着実な市場拡大を示している。術後疼痛やがん関連疼痛の発生率上昇が、病院・外来環境での需要を増加させている。小売薬局は疼痛管理療法への容易なアクセス提供において重要な役割を担う。新規製剤の採用増加は患者の服薬遵守と治療成果を向上させる。製薬企業はブランドプレゼンス強化のため製品差別化に投資。神経障害性疼痛管理の認知度向上は広範な利用を後押し。フランスの先進医療システムが一貫した市場成長を保証。

アジア太平洋地域疼痛管理薬市場動向

アジア太平洋地域は、慢性疼痛疾患の有病率上昇と医療アクセス拡大により、予測期間中に4.38%という最速のCAGRで成長すると予測される。都市部人口の拡大と生活習慣病が鎮痛剤消費量の増加を牽引。処方薬および特殊疼痛治療薬の採用拡大が市場拡大を支える。病院と小売薬局は先進治療法の提供を急速に拡大中。患者と臨床医の意識向上により治療導入率が改善。多国籍製薬企業の進出が地域市場浸透を強化。薬剤送達技術の進歩が患者の服薬遵守と治療成果を向上させる。

日本の疼痛管理薬市場は高齢化に伴う需要増で堅調な成長を示す。慢性筋骨格痛と神経障害性疼痛が処方量を牽引。病院・診療所ではオピオイド、NSAIDs、抗けいれん薬を統合した多角的アプローチに注力。小売薬局の高い浸透率により、ブランド品とジェネリック製品の両方への広範なアクセスが確保されている。パッチや徐放性製剤を含む革新的な薬物送達システムが患者の服薬遵守を改善。術後およびがん関連疼痛管理への認識が治療導入を支援。日本の発達した医療システムが一貫した市場拡大を促進。

中国疼痛管理薬市場は、慢性疼痛の有病率増加と患者意識の高まりにより急速な成長を示している。医療インフラの拡充により処方鎮痛剤・特殊鎮痛剤へのアクセスが改善。病院や小売店舗では非オピオイド系・オピオイド系治療薬の在庫が増加。術後痛・がん関連疼痛の発生率上昇が特定製剤の需要を牽引。製薬企業は新規製品・ジェネリック製品を導入し市場存在感を強化。遠隔医療・オンライン薬局チャネルの成長が利便性と服薬遵守を向上。これらの要因により中国はアジア太平洋地域における高成長市場と位置付けられる。

ラテンアメリカ疼痛管理薬市場動向

ラテンアメリカでは、筋骨格系疼痛および神経障害性疼痛の発生率上昇を背景に、疼痛管理薬市場が緩やかな成長を示している。病院や小売薬局では処方鎮痛薬へのアクセスが拡大中。患者における慢性疼痛管理への認識も徐々に高まっている。臨床現場ではオピオイド、NSAIDs、補助療法が広く使用されている。新興ジェネリック医薬品メーカーの台頭により、手頃な価格と入手可能性が強化されている。現代的な疼痛管理手法の採用が治療成果を向上させている。これらの動向が地域全体の市場着実な拡大を支えている。

ブラジル疼痛管理薬市場は、医療アクセス向上と患者意識の高まりによりラテンアメリカ市場を牽引している。変形性関節症、腰痛、術後疼痛の有病率増加が鎮痛剤需要を牽引。病院では回復促進のため多角的疼痛管理戦略を実施。小売およびオンライン薬局チャネルは、ブランド品とジェネリック製品への幅広いアクセスを提供する。製薬会社は製品革新と地域市場への拡大に注力している。非オピオイド代替薬の採用増加は治療選択肢を拡充する。ブラジルの医療インフラ改善は長期的な市場成長を支える。

中東・アフリカ(MEA)疼痛管理薬市場の動向

MEA地域は、医療インフラの拡充と疼痛管理療法への認識向上を背景に、漸進的な市場成長を示している。病院や診療所では、慢性・急性疼痛に対する先進的な鎮痛薬が採用されている。筋骨格系疾患やがん関連疼痛の有病率上昇が薬剤使用量の増加に寄与している。小売薬局と病院薬局は鎮痛薬の入手可能性を高めている。地域企業は製品ポートフォリオと流通ネットワークを拡大中。非オピオイド療法や併用療法の導入が多様な治療選択肢を支える。全体として、医療アクセスの改善と臨床導入が市場拡大を後押ししている。

サウジアラビア疼痛管理薬市場はMEA地域で最大規模であり、疼痛管理薬への需要が拡大中。病院や外来診療所では、オピオイド、NSAID、抗けいれん薬の使用が増えています。術後および癌関連の痛みの有病率の上昇が処方量を押し上げています。小売薬局では、軽度から中等度の痛みに対する市販鎮痛剤の入手可能性を拡大しています。医療提供者は、患者の治療成果を改善するために、複数の治療法を組み合わせたアプローチを採用しています。慢性および神経障害性疼痛の管理に対する認識の高まりが、治療法の普及を支えています。同国の近代的な医療インフラは、市場の一貫した成長を保証しています。

主要疼痛管理薬企業のインサイト

疼痛管理薬市場の主要企業には、テバ・ファーマシューティカル、ファイザー、アボット、マリンクロド、エンド・インターナショナル、グラクソ・スミスクライン、アストラゼネカ、デポメッド、メルク、ノバルティスなどがあり、それぞれ多様な製品ポートフォリオとグローバルな事業展開を通じて貢献しています。テバはジェネリック医薬品および特殊鎮痛剤で業界をリードし、ファイザーは神経障害性疼痛治療薬「リリカ」で成長を推進しています。アボットは革新的な投与システムに注力し、マリンクロドは病院中心のオピオイドを強調しています。エンド、GSK、アストラゼネカ、デポメッド、メルク、ノバルティスは、新しい製剤、非オピオイド療法、徐放性製剤を通じて採用を拡大しています。戦略的パートナーシップ、臨床開発、流通ネットワークにより、市場での存在感を強化しています。これらの企業は、共にイノベーションを推進し、アクセシビリティを向上させ、世界の疼痛管理薬の展望を形作っています。

主要な疼痛管理薬メーカー:

以下は、疼痛管理薬市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定づけています。

- Teva Pharmaceutical

- Pfizer

- Abbott

- Mallinckrodt Pharmaceuticals

- Endo International

- GlaxoSmithKline

- AstraZeneca

- Depomed

- Merck

- Novartis

最近の動向

- 2025年8月、テバ・ファーマシューティカルズは、体重45kg(99ポンド)以上の6歳から17歳の小児および青年における発作性片頭痛の予防薬「AJOVY(フレマネズマブ-vfrm)」が米国FDAにより承認されたことを発表しました。AJOVYは、小児および成人の片頭痛予防薬として承認された初のCGRP拮抗薬となりました。米国では約10人に1人の小児・思春期患者が片頭痛に苦しんでおり、この月1回の通院または在宅治療の重要性が浮き彫りとなった。

- 2025年5月、アストラゼネカは神経科学研究から撤退し、アルツハイマー病・片頭痛・疼痛治療薬の臨床開発を中止。がんや心血管疾患など中核領域に注力し、約510億米ドルの売上を生み出した。2030年までに年間売上高800億米ドルと20の新薬発売を目標としている。

- 2024年3月、エンド・インターナショナルは米国破産裁判所から再建計画とオピオイド訴訟和解案の承認を得た。同社は95%超の所有権を貸し手に移転し、10年間で最大4億6500万米ドルを支払い、オピオイド訴訟および債務に関連する70億~80億米ドルの請求を解決する計画である。

世界疼痛管理薬市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測します。グランドビューリサーチは本調査において、薬剤分類、適応症、流通経路、地域に基づき世界疼痛管理薬市場レポートをセグメント化しました:

- 薬剤分類別見通し(収益、百万米ドル、2021年~2033年)

- 非ステロイド性抗炎症薬(NSAIDs)

- オピオイド

- 麻酔薬

- 抗うつ薬

- 抗けいれん薬

- その他

- 適応症別見通し(収益、百万米ドル、2021年~2033年)

- 急性疼痛(術後疼痛、外傷関連疼痛、筋骨格系疼痛)

- 慢性筋骨格痛/変形性関節症/腰痛

- 神経障害性疼痛(糖尿病性神経障害、帯状疱疹後神経痛、線維筋痛症)

- 片頭痛(急性および予防)

- がん性疼痛

- 術後/病院内処置に伴う疼痛(短期間)

- その他

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- オンライン薬局

- 小売薬局

- 病院薬局

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 薬剤分類

1.2.2 適応症

1.2.3 流通経路

1.3 推定値と予測期間

1.4. 調査方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 疼痛管理薬市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 価格分析

第4章 疼痛管理薬市場:薬剤分類別ビジネス分析

4.1. 薬剤分類別市場シェア(2024年および2033年)

4.2. 薬剤分類セグメントダッシュボード

4.3. 薬剤分類別市場規模・予測及びトレンド分析(2021年~2033年、百万米ドル)

4.4. 非ステロイド性抗炎症薬(NSAIDs)

4.4.1. 非ステロイド性抗炎症薬(NSAIDs)市場(2021年~2033年、百万米ドル)

4.5. オピオイド

4.5.1. オピオイド市場、2021年~2033年(百万米ドル)

4.6. 麻酔薬

4.6.1. 麻酔薬市場、2021年~2033年(百万米ドル)

4.7. 抗うつ薬

4.7.1. 抗うつ薬市場、2021年~2033年(百万米ドル)

4.8. 抗けいれん薬

4.8.1. 抗けいれん薬市場、2021年~2033年(百万米ドル)

4.9. その他

4.9.1. その他市場、2021年~2033年 (百万米ドル)

第5章 疼痛管理薬市場:適応症別事業分析

5.1. 適応症別市場シェア、2024年及び2033年

5.2. 適応症セグメントダッシュボード

5.3. 適応症別市場規模・予測及びトレンド分析、2021年から2033年(百万米ドル)

5.4. 急性疼痛(術後、外傷関連、筋骨格系)

5.4.1. 急性疼痛(術後、外傷関連、筋骨格系)市場、2021年~2033年(百万米ドル)

5.5. 慢性筋骨格系疼痛/変形性関節症/腰痛

5.5.1. 慢性筋骨格痛/変形性関節症/腰痛市場、2021年~2033年 (百万米ドル)

5.6. 神経障害性疼痛(糖尿病性神経障害、帯状疱疹後神経痛、線維筋痛症)

5.6.1. 神経障害性疼痛(糖尿病性神経障害、帯状疱疹後神経痛、線維筋痛症)市場、2021年~2033年(百万米ドル)

5.7. 片頭痛(急性・予防)

5.7.1. 片頭痛(急性・予防)市場、2021年~2033年(百万米ドル)

5.8. がん疼痛

5.8.1. がん疼痛市場、2021年~2033年(百万米ドル)

5.9. 術後/病院内処置疼痛(短時間)

5.9.1. 術後/病院内処置疼痛(短時間)市場、2021年~2033年(百万米ドル)

5.10. その他

5.10.1. その他市場、2021年~2033年(百万米ドル)

第6章 疼痛管理薬市場:流通チャネル別事業分析

6.1. 流通チャネル別市場シェア、2024年及び2033年

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

6.4. オンライン薬局

6.4.1. オンライン薬局市場、2021年~2033年(百万米ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場、2021年~2033年(百万米ドル)

6.6. 病院薬局

6.6.1. 病院薬局市場、2021年~2033年(百万米ドル)

第7章 疼痛管理薬市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年および2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2021年から2033年:

7.4. 北米

7.4.1. 北米疼痛管理薬市場予測(国別、2021年~2033年、百万米ドル)

7.4.2. 米国

7.4.2.1.

主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制枠組み

7.4.2.4. 償還枠組み

7.4.2.5. 米国疼痛管理薬市場規模予測(2021年~2033年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制の枠組み

7.4.3.4. 償還の枠組み

7.4.3.5. 米国疼痛管理薬市場規模予測(2021年~2033年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要な国別動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制枠組み

7.4.4.4. 償還枠組み

7.4.4.5. メキシコ疼痛管理薬市場規模予測(2021年~2033年) (百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ疼痛管理薬市場規模予測(2021年~2033年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国動向

7.5.2.2. 対象疾患有病率

7.5.2.3. 規制枠組み

7.5.2.4. 償還枠組み

7.5.2.5. 英国疼痛管理薬市場規模予測(2021-2033年)(百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 対象疾患有病率

7.5.3.3. 規制枠組み

7.5.3.4. 償還枠組み

7.5.3.5. ドイツ疼痛管理薬市場規模予測(2021-2033年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制枠組み

7.5.4.4. 償還枠組み

7.5.4.5. フランス疼痛管理薬市場規模予測(2021-2033年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 規制枠組み

7.5.5.4. 償還枠組み

7.5.5.5. イタリア疼痛管理薬市場規模予測(2021-2033年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 規制枠組み

7.5.6.4. 償還枠組み

7.5.6.5. スペイン疼痛管理薬市場規模予測(2021-2033年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制枠組み

7.5.7.4. 償還枠組み

7.5.7.5. デンマーク疼痛管理薬市場規模予測(2021-2033年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 規制枠組み

7.5.8.4. 償還枠組み

7.5.8.5. スウェーデン疼痛管理薬市場規模予測(2021-2033年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国動向

7.5.9.2. 対象疾患の有病率

7.5.9.3. 規制枠組み

7.5.9.4. 償還枠組み

7.5.9.5. ノルウェー疼痛管理薬市場規模予測(2021-2033年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域疼痛管理薬市場規模予測(2021-2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制枠組み

7.6.2.4. 償還枠組み

7.6.2.5. 日本疼痛管理薬市場規模予測(2021-2033年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制枠組み

7.6.3.4. 償還枠組み

7.6.3.5. 中国疼痛管理薬市場規模予測(2021-2033年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 規制の枠組み

7.6.4.4. 償還の枠組み

7.6.4.5. インド疼痛管理薬市場規模予測(2021-2033年、百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要な国別動向

7.6.5.2. 対象疾患の有病率

7.6.5.3.

規制枠組み

7.6.5.4. 償還枠組み7.6.5.5. オーストラリア疼痛管理薬市場規模予測(2021-2033年、百万米ドル)7.6.6. 韓国7.6.6.1. 主要国動向7.6.6.2. 対象疾患の有病率7.6.6.3. 規制枠組み7.6.6.4. 償還枠組み7.6.6.5. 韓国疼痛管理薬市場規模予測(2021-2033年、百万米ドル)7.6.7. タイ7.6.7.1. 主要国動向7.6.7.2. 対象疾患の有病率7.6.7.3. 規制枠組み7.6.7.4. 償還枠組み7.6.7.5. タイの疼痛管理薬市場規模予測(2021年~2033年、百万米ドル)7.7. ラテンアメリカ7.7.1. ラテンアメリカ疼痛管理薬市場規模予測(2021年~2033年、百万米ドル)7.7.2. ブラジル7.7.2.1. 主要国の動向7.7.2.2. 対象疾患の有病率7.7.2.3. 規制枠組み7.7.2.4. 償還枠組み7.7.2.5. 日本の疼痛管理薬市場規模予測(2021年~2033年、百万米ドル)7.7.3. アルゼンチン7.7.3.1. 主要な国別動向7.7.3.2. 対象疾患の有病率7.7.3.3. 規制枠組み7.7.3.4. 償還枠組み7.7.3.5. 中国疼痛管理薬市場規模予測(2021年~2033年、百万米ドル)7.8. 中東・アフリカ7.8.1. 中東・アフリカ疼痛管理薬市場規模予測(2021-2033年、百万米ドル)7.8.2. 南アフリカ7.8.2.1. 主要国動向7.8.2.2. 対象疾患有病率7.8.2.3. 規制枠組み7.8.2.4. 償還枠組み7.8.2.5. 南アフリカ疼痛管理薬市場規模予測(2021年~2033年、百万米ドル)7.8.3. サウジアラビア7.8.3.1. 主要な国別動向7.8.3.2. 対象疾患の有病率7.8.3.3. 規制枠組み7.8.3.4. 償還枠組み7.8.3.5. サウジアラビア疼痛管理薬市場規模予測(2021年~2033年、百万米ドル)7.8.4. アラブ首長国連邦7.8.4.1. 主要国の動向7.8.4.2. 対象疾患の有病率7.8.4.3. 規制の枠組み7.8.4.4. 償還枠組み7.8.4.5. UAE疼痛管理薬市場規模予測(2021-2033年、百万米ドル)7.8.5. クウェート7.8.5.1. 主要国動向7.8.5.2. 対象疾患の有病率7.8.5.3. 規制枠組み7.8.5.4. 償還枠組み7.8.5.5. クウェート疼痛管理薬市場規模予測(2021-2033年、百万米ドル)第8章 競争環境8.1. 主要企業概要8.2. 企業別市場ポジション分析8.3. 企業の分類8.4. 戦略マッピング8.5. 企業プロフィール/上場8.5.1. テバ・ファーマシューティカル8.5.1.1. 概要8.5.1.2. 財務実績8.5.1.3. 製品ベンチマーク8.5.1.4. 戦略的取り組み8.5.2. ファイザー8.5.2.1. 概要8.5.2.2. 財務実績8.5.2.3. 製品ベンチマーク8.5.2.4. 戦略的取り組み8.5.3. アボット8.5.3.1. 概要8.5.3.2. 財務実績8.5.3.3. 製品ベンチマーク8.5.3.4. 戦略的取り組み8.5.4. マリンクロド製薬8.5.4.1. 概要8.5.4.2. 財務実績8.5.4.3. 製品ベンチマーク8.5.4.4. 戦略的取り組み8.5.5. エンドー・インターナショナル8.5.5.1. 概要8.5.5.2. 財務実績8.5.5.3. 製品ベンチマーキング8.5.5.4. 戦略的取り組み8.5.6. グラクソ・スミスクライン8.5.6.1. 概要8.5.6.2. 財務実績8.5.6.3. 製品ベンチマーキング8.5.6.4. 戦略的取り組み8.5.7. アストラゼネカ8.5.7.1. 概要8.5.7.2. 財務実績8.5.7.3. 製品ベンチマーキング8.5.7.4. 戦略的取り組み8.5.8. デポメッド8.5.8.1. 概要8.5.8.2. 財務実績8.5.8.3. 製品ベンチマーキング8.5.8.4. 戦略的取り組み

8.5.9. メルク

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的取り組み

8.5.10. ノバルティス

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的イニシアチブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバル疼痛管理薬市場、2021年~2033年 (百万米ドル)

表4 薬剤分類別グローバル疼痛管理薬市場、2021年~2033年 (百万米ドル)

表5 適応症別グローバル疼痛管理薬市場、2021年~2033年 (百万米ドル)

表6 流通経路別グローバル疼痛管理薬市場、2021年 – 2033年(百万米ドル)

表7 北米疼痛管理薬市場、国別、2021年~2033年(百万米ドル)

表8 北米疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表9 北米疼痛管理薬市場、適応症別、2021年~2033年 (百万米ドル)

表10 北米疼痛管理薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表11 米国疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表12 米国疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表13 米国疼痛管理薬市場、流通経路別、2021年~2033年(百万米ドル)

表14 カナダ疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表15 カナダ疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表16 カナダ疼痛管理薬市場、流通経路別、2021年~2033年 (百万米ドル)

表17 メキシコ疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表18 メキシコ疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表19 メキシコ疼痛管理薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表20 欧州疼痛管理薬市場、国別、2021年~2033年(百万米ドル)

表21 欧州疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表22 欧州疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表23 欧州疼痛管理薬市場、流通経路別、2021年~2033年(百万米ドル)

表24 英国疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表25 英国疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表26 英国疼痛管理薬市場、流通経路別、2021年~2033年(百万米ドル)

表 27 ドイツの疼痛管理薬市場、薬剤クラス別、2021年~2033年(百万米ドル)

表 28 ドイツの疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表 29 ドイツの疼痛管理薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表30 フランス疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表31 フランス疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表32 フランス疼痛管理薬市場、流通経路別、2021年~2033年(百万米ドル)

表33 イタリア疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表34 イタリア疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表35 イタリア疼痛管理薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表36 スペイン疼痛管理薬市場、薬剤クラス別、2021年~2033年(百万米ドル)

表37 スペイン疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表38 スペイン疼痛管理薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表39 ノルウェー疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表40 ノルウェー疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表41 ノルウェー疼痛管理薬市場、流通経路別、2021年~2033年(百万米ドル)

表 42 デンマークの疼痛管理薬市場、薬剤クラス別、2021年~2033年(百万米ドル)

表 43 デンマークの疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表 44 デンマークの疼痛管理薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表45 スウェーデン疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表46 スウェーデン疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表47 スウェーデン疼痛管理薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表 48 アジア太平洋地域の疼痛管理薬市場、国別、2021年~2033年(百万米ドル)

表 49 アジア太平洋地域の疼痛管理薬市場、薬剤クラス別、2021年~2033年(百万米ドル)

表 50 アジア太平洋地域の疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表 51 アジア太平洋地域の疼痛管理薬市場、流通チャネル別、2021年~2033年(百万米ドル

表 52 日本の疼痛管理薬市場、薬剤クラス別、2021年~2033年(百万米ドル

表 53 日本の疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル

表 54 日本の疼痛管理薬市場、流通チャネル別、2021年~2033年(百万米ドル

表 55 中国の疼痛管理薬市場、薬剤クラス別、2021年~2033年 (百万米ドル)

表56 中国疼痛管理薬市場、適応症別、2021年~2033年 (百万米ドル)

表57 中国疼痛管理薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表58 インド疼痛管理薬市場、薬剤分類別、2021年~2033年 (百万米ドル)

表59 インド疼痛管理薬市場、適応症別、2021年~2033年 (百万米ドル)

表60 インド疼痛管理薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表61 オーストラリア疼痛管理薬市場、薬剤分類別、2021年~2033年 (百万米ドル)

表62 オーストラリア疼痛管理薬市場、適応症別、2021年~2033年 (百万米ドル)

表63 オーストラリア疼痛管理薬市場、流通経路別、2021年~2033年 (百万米ドル)

表 64 韓国疼痛管理薬市場、薬剤クラス別、2021年~2033年(百万米ドル)

表 65 韓国疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表 66 韓国疼痛管理薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表67 タイ疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表68 タイ疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表69 タイ疼痛管理薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表70 ラテンアメリカ疼痛管理薬市場、国別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ疼痛管理薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表74 ブラジル疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表75 ブラジル疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表76 ブラジル疼痛管理薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表 77 アルゼンチンの疼痛管理薬市場、薬剤クラス別、2021年~2033年(百万米ドル)

表 78 アルゼンチンの疼痛管理薬市場、適応症別、2021年~2033年 (百万米ドル)

表79 アルゼンチン疼痛管理薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表80 中東・アフリカ疼痛管理薬市場、国別、2021年~2033年 (百万米ドル)

表81 中東・アフリカ疼痛管理薬市場、薬剤分類別、2021年~2033年 (百万米ドル)

表82 中東・アフリカ疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表83 中東・アフリカ疼痛管理薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表84 南アフリカ疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表85 南アフリカ疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表86 南アフリカ疼痛管理薬市場、流通経路別、2021年~2033年(百万米ドル)

表87 サウジアラビア疼痛管理薬市場、薬剤分類別、2021年~2033年 (百万米ドル)

表88 サウジアラビア疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表89 サウジアラビア疼痛管理薬市場、流通経路別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)疼痛管理薬市場、流通経路別、2021年~2033年(百万米ドル)

表93 クウェート疼痛管理薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表94 クウェート疼痛管理薬市場、適応症別、2021年~2033年(百万米ドル)

表95 クウェート疼痛管理薬市場、流通チャネル別、2021年~2033年(百万米ドル)

図一覧

図1 疼痛管理薬市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場スナップショット

図9 治療アプローチと薬剤クラスの見通し (百万米ドル)

図10 競争環境

図11 疼痛管理薬市場の動向

図12 疼痛管理薬市場:ポーターの5つの力分析

図13 疼痛管理薬市場:PESTLE分析

図14 薬剤クラス別市場、2021年~2033年(百万米ドル)

図15 非ステロイド性抗炎症薬(NSAIDs)市場、2021年~2033年(百万米ドル)

図16 オピオイド市場、2021年~2033年(百万米ドル)

図17 麻酔薬市場、2021年~2033年(百万米ドル)

図18 抗うつ薬市場、2021年~2033年(百万米ドル)

図19 抗けいれん薬市場、2021年~2033年(百万米ドル)

図20 その他市場、2021年~2033年(百万米ドル)

図21 適応症別市場、2021年~2033年(百万米ドル)

図22 急性疼痛(術後、外傷関連、筋骨格系)市場、2021年~2033年(百万米ドル)

図23 慢性筋骨格痛/変形性関節症/腰痛市場、2021年~2033年(百万米ドル)

図24 神経障害性疼痛(糖尿病性神経障害、帯状疱疹後神経痛、 線維筋痛症)市場、2021年~2033年(百万米ドル)

図25 片頭痛(急性・予防)市場、2021年~2033年(百万米ドル)

図26 がん疼痛市場、2021年~2033年(百万米ドル)

図27 術後/病院内処置疼痛(短時間)市場、2021年~2033年(百万米ドル)

図28 その他市場、2021年~2033年(百万米ドル)

図29 流通チャネル市場、2021年~2033年(百万米ドル)

図30 オンライン薬局市場、2021年~2033年(百万米ドル)

図31 小売薬局市場、2021年~2033年 (百万米ドル)

図32 病院薬局市場、2021年~2033年(百万米ドル)

図33 疼痛管理薬市場収益、地域別

図34 地域別市場動向:主なポイント

図35 北米疼痛管理薬市場、2021年~2033年(百万米ドル)

図36 米国市場動向

図37 米国疼痛管理薬市場、2021年~2033年(百万米ドル)

図38 カナダ市場動向

図39 カナダ疼痛管理薬市場、2021年~2033年(百万米ドル)

図40 メキシコ市場動向

図41 メキシコ疼痛管理薬市場、2021年~2033年(百万米ドル)

図42 欧州疼痛管理薬市場、2021年~2033年(百万米ドル)

図43 英国国別動向

図44 英国疼痛管理薬市場、2021年~2033年(百万米ドル)

図45 ドイツの国別動向

図46 ドイツの疼痛管理薬市場、2021年~2033年(百万米ドル)

図47 フランスの国別動向

図48 フランスの疼痛管理薬市場、2021年~2033年 (百万米ドル)

図49 イタリアの国別動向

図50 イタリア疼痛管理薬市場、2021年~2033年 (百万米ドル)

図51 スペインの国別動向

図52 スペイン疼痛管理薬市場、2021年~2033年 (百万米ドル)

図53 ノルウェーの国別動向

図54 ノルウェー疼痛管理薬市場、2021年~2033年 (百万米ドル)

図55 スウェーデンの国別動向

図56 スウェーデン疼痛管理薬市場、2021年~2033年 (百万米ドル)

図57 デンマークの国別動向

図58 デンマーク疼痛管理薬市場、2021年~2033年(百万米ドル)

図59 アジア太平洋疼痛管理薬市場、2021年~2033年(百万米ドル)

図60 日本の国別動向

図 61 日本の疼痛管理薬市場、2021年~2033年(百万米ドル)

図 62 中国の国の動向

図 63 中国の疼痛管理薬市場、2021年~2033年(百万米ドル)

図 64 インドの国の動向

図 65 インドの疼痛管理薬市場、2021年~2033年 (百万米ドル)

図66 オーストラリアの国別動向

図67 オーストラリア疼痛管理薬市場、2021年~2033年(百万米ドル)

図68 韓国の国別動向

図69 韓国疼痛管理薬市場、2021年~2033年(百万米ドル)

図 70 タイの国の動向

図 71 タイの疼痛管理薬市場、2021年~2033年(百万米ドル

図 72 ラテンアメリカの疼痛管理薬市場、2021年~2033年(百万米ドル

図 73 ブラジルの国の動向

図 74 ブラジルの疼痛管理薬市場、2021年~2033年 (百万米ドル)

図75 アルゼンチン国別動向

図76 アルゼンチン疼痛管理薬市場、2021年~2033年(百万米ドル)

図 77 MEA 疼痛管理薬市場、2021年~2033年(百万米ドル)

図 78 南アフリカの国の動向

図 79 南アフリカの疼痛管理薬市場、2021年~2033年 (百万米ドル)

図80 サウジアラビアの国別動向

図81 サウジアラビア疼痛管理薬市場、2021年~2033年 (百万米ドル)

図 82 アラブ首長国連邦(UAE)の国別動向

図 83 アラブ首長国連邦(UAE)の疼痛管理薬市場、2021年~2033年(百万米ドル)

図 84 クウェートの国別動向

図 85 クウェートの疼痛管理薬市場、2021年~2033年(百万米ドル)

図 86 企業の分類

図 87 企業の市場ポジション分析

図 88 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/