主なポイント

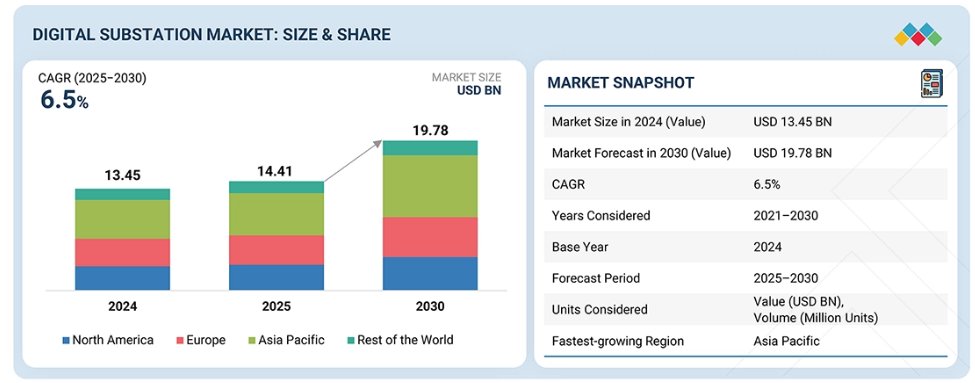

- 地域別では、アジア太平洋地域のデジタル変電所市場が2024年に38.1%の収益シェアを占めました。

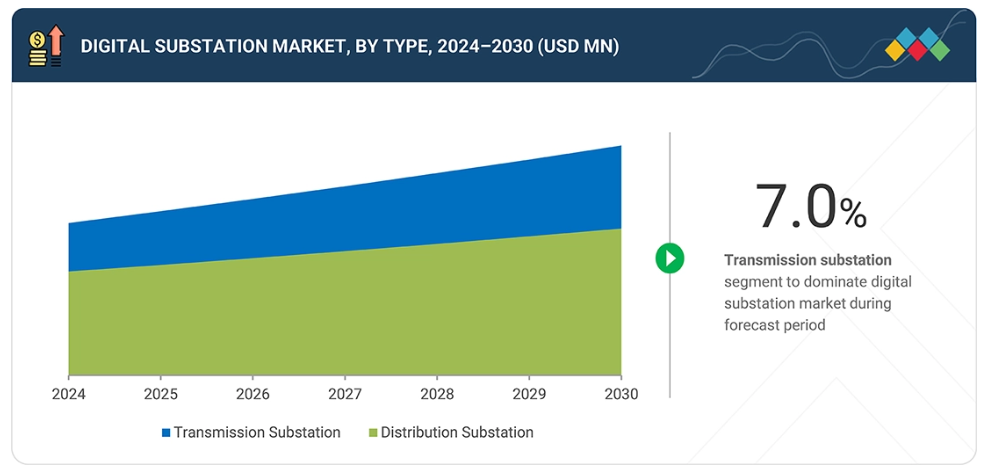

- 種類別では、送電変電所セグメントが予測期間中に7.0%のCAGR(年平均成長率)を記録すると見込まれています。

- モジュール別では、ハードウェアセグメントが最大の市場シェアを維持すると予想されます。

- 産業別では、ユーティリティセグメントがデジタル変電所市場で最も速い成長を遂げると見込まれています。

- 日立製作所、シーメンス・エナジー、ABBは、高い市場シェアと製品展開力を背景に、グローバルデジタル変電所市場における主要プレイヤーとして挙げられております。

- iGrid T&D、Welotec GmbH、Netcontrol Groupなどは、スタートアップや中小企業の中でも、専門性の高いニッチ分野で確固たる地位を築き、新興市場リーダーとしての可能性を強く示しております。

デジタル変電所市場は、スマートグリッド技術、変電所自動化、およびIEC 61850ベースの通信システムの採用拡大により、電力網の信頼性、運用効率、リアルタイム監視の向上を推進され、着実な成長を遂げております。ユーティリティと技術プロバイダー間の戦略的提携、デジタルツインプラットフォームへの投資、インテリジェント開閉装置、保護リレー、サイバーセキュリティソリューションの進歩といった新たな展開が、産業の様相を変革しております。

顧客の顧客に影響を与えるトレンドと変革

デジタル変電所市場における消費者ビジネスへの影響は、従来型ハードウェアベースのシステムから、インテリジェントでデータ駆動型かつ相互接続された変電所への継続的な移行に起因します。ユーティリティ、送配電事業者、EPC企業(設計・調達・建設)が主なユーザーであり、送電網の近代化、再生可能エネルギーの統合、サイバーセキュリティコンプライアンスに注力しています。変圧器、リレー、開閉装置への依存は、IEC 61850ベースの自動化、デジタルツイン、予知保全、AIを活用した分析へと変化しつつあります。これらの革新は、運用効率、資産信頼性、規制順守を直接的に向上させ、接続性、耐障害性、適応性を備えた変電所ソリューションへの需要を高めています。その結果、エンドユーザーは電力品質の向上、ダウンタイムの削減、エネルギー効率の向上を実感し、スマートグリッド開発と脱炭素化というより広範な目標を支えています。

市場エコシステム

デジタル変電所市場のエコシステムには、manufacturers (ABB, Siemens, GE Vernova, Schneider Electric, Hitachi Energy), system integrators (L&T Construction, Emerson, NR Electric), technology and software providers (Cisco Systems, Honeywell, Bentley, SEL), and end users (National Grid, Duke Energy, State Grid Corporation of China)が含まれます。メーカーは高度な自動化・保護装置を提供し、インテグレーターはカスタマイズされたデジタルソリューションを構築します。技術プロバイダーは安全な通信・監視プラットフォームを支え、エンドユーザーは信頼性・知能性・効率性を備えた送電網近代化への需要を牽引します。バリューチェーン全体での連携が、イノベーションと市場成長の鍵となります。

地域

予測期間中、アジア太平洋地域が世界のデジタル変電所市場で最も急速に成長する地域となる見込み

アジア太平洋地域のデジタル変電所市場は、中国、インド、日本、韓国などの国々における急速な工業化、都市化、および送電網近代化への大規模な投資に牽引され、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想されます。政府およびユーティリティは、信頼性向上のため、IEC 61850ベースの自動化、リアルタイム監視、高度な保護システムを備えたデジタル変電所を導入しています。再生可能エネルギーの統合拡大、スマートシティ開発、送電網拡張プロジェクトが、地域全体の市場成長をさらに加速させています。

デジタル変電所市場:企業評価マトリックス

デジタル変電所市場マトリックスにおいて、日立エナジー(スター)は、デジタル自動化、保護、通信システムにおける強力な市場シェアと包括的な製品ポートフォリオで首位を走っています。同社のIEC 61850ベースのソリューション、強力なグローバルプレゼンス、デジタルツインおよび予知保全技術における継続的なイノベーションは、グリッド近代化における主導的な存在としての地位を確立しています。三菱電機(新興リーダー)は、先進制御システム、スマートグリッド統合ソリューション、地域連携により着実に存在感を高めており、リーダー領域への移行が期待されます。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Hitachi Energy (Switzerland)

Siemens Energy (Germany)

GE Vernova (US)

ABB Ltd. (Switzerland)

Schneider Electric (France)

最近の動向

2024年8月 : 日立エナジーは、SF6フリー遮断器を発表しました。これは、変電所向けに高性能な開閉・保護機能を提供すると同時に、温室効果ガスの排出を最小限に抑え、送配電ネットワークの持続可能性、運用安全、信頼性を向上させます。

2024年2月 : GEバーノバは、ハードウェアを含む自動化プラットフォーム「GridBeats統合デジタル変電所」を導入しました。ソフトウェア定義のマーシングユニットと保護リレーを活用し、変電所運用を効率化します。リアルタイムデータ変換を実現し、銅ケーブルの必要量を最大80%削減。高電圧環境向けに設計されたトップダウンエンジニアリングと広域監視により、送電網の耐障害性を強化します。

2024年1月:日立エナジーは、複数の機能を単一デバイスに統合することでデジタル変電所の導入を加速する、アップグレード版SAM600 3.0プロセスインターフェースユニットを発表しました。配線複雑性を最大90%削減し、送配電事業者様向けの運用柔軟性、信頼性、持続可能性を向上させるとともに、最新のIEC 61850規格およびサイバーセキュリティ要件に完全に準拠しています。

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象範囲および除外範囲 27

1.3.2.1 対象範囲と除外範囲:企業別 27

1.3.2.2 対象範囲と除外範囲:モジュール別 27

1.3.2.3 対象範囲と除外範囲:種類別 27

1.3.2.4 対象範囲と除外範囲: 設置種類別 27

1.3.2.5 包含と除外:アーキテクチャ種類別 28

1.3.2.6 包含と除外:電圧別 28

1.3.2.7 包含と除外:産業種類別 28

1.3.2.8 包含と除外:地域種類別 28

1.3.3 対象年度 29

1.4 対象通貨 29

1.5 対象単位 29

1.6 制限事項 29

1.7 関係者 29

1.8 変更点の要約 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 主要な二次情報源 32

2.1.1.2 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次インタビュー参加者リスト 33

2.1.2.2 一次調査の内訳 34

2.1.2.3 産業の主な知見 34

2.1.2.4 一次情報源からの主要データ 35

2.1.3 二次調査と一次調査 36

2.2 市場規模の推定 36

2.2.1 ボトムアップアプローチ 37

2.2.1.1 ボトムアップ分析を用いた市場規模推定手法 37

2.2.2 トップダウンアプローチ 38

2.2.2.1 トップダウン分析を用いた市場規模推定手法 38

2.3 要因分析 39

2.3.1 需要側分析 39

2.3.2 供給側分析 40

2.4 市場成長の前提条件 40

2.5 データの三角測量 41

2.6 調査の前提条件 42

2.7 リスク評価 42

3 エグゼクティブサマリー 44

4 プレミアムインサイト 49

4.1 デジタル変電所市場におけるプレイヤーにとっての魅力的な機会 49

4.2 デジタル変電所市場、モジュール別 50

4.3 デジタル変電所市場、種類別 50

4.4 デジタル変電所市場、設置種類別 51

4.5 デジタル変電所市場、電圧別 51

4.6 アジア太平洋地域のデジタル変電所市場:産業別および国別 52

5 市場概要 53

5.1 はじめに 53

5.2 市場動向 54

5.2.1 推進要因 54

5.2.1.1 送電網の近代化への重点化 54

5.2.1.2 再生可能エネルギーの導入拡大 55

5.2.1.3 通信プロトコル、自動化、デジタルシステムにおける技術進歩 55

5.2.1.4 有利な政府インセンティブとスマートグリッド政策 56

5.2.2 抑制要因 57

5.2.2.1 高い初期投資コスト 57

5.2.2.2 既存レガシーシステムとのデジタル変電所の統合 58

5.2.2.3 サイバー攻撃に対する脆弱性 58

5.2.3 機会 59

5.2.3.1 新興経済国における都市インフラの急速な工業化と近代化 59

5.2.3.2 AIおよび高度な分析技術の統合 60

5.2.3.3 SF6フリーかつ持続可能な変電所への移行 60

5.2.4 課題 61

5.2.4.1 熟練労働力の不足 61

5.2.4.2 データプライバシーへの懸念の高まり 62

5.3 バリューチェーン分析 63

5.4 エコシステム分析 65

5.5 投資および資金調達シナリオ 65

5.6 顧客ビジネスに影響を与えるトレンド/ディスラプション 66

5.7 技術分析 66

5.7.1 主要技術 66

5.7.1.1 IEC 61850 に基づく相互運用性 66

5.7.1.2 変電所自動化システム 67

5.7.2 補完的技術 67

5.7.2.1 高度なセンサー統合 67

5.7.2.2 サイバーセキュリティフレームワーク 67

5.7.3 関連技術 68

5.7.3.1 AIおよび機械学習 68

5.7.3.2 デジタルツインモデリング 68

5.8 価格分析 69

5.8.1 主要企業別モジュール平均販売価格(2024年) 69

5.8.2 モジュールの平均販売価格動向(種類別、2023年~2030年) 70

5.8.3 保護リレーの平均販売価格動向(地域別、2023年~2030年) 71

5.9 主要ステークホルダーと購買基準 72

5.9.1 購買プロセスにおける主要ステークホルダー 72

5.9.2 購買基準 72

5.10 ポーターの5つの力分析 73

5.10.1 競争の激しさ 75

5.10.2 供給者の交渉力 75

5.10.3 購入者の交渉力 75

5.10.4 新規参入の脅威 75

5.10.5 代替品の脅威 76

5.11 ケーススタディ分析 76

5.11.1 東京電力と日立製作所、故障検知とシステム耐障害性の強化に向け500kV変電所を近代化 76

5.11.2 スペイン電力グループ(SPグループ)が完全デジタル変電所を導入し、ティアIV稼働率を達成するとともに、サイバーレジリエントなデータセンター運用を強化 76

5.11.3 ハイドロ・ケベック、信頼性向上と配線複雑性の削減に向け、老朽化した変電所をIEC 61850デジタルアーキテクチャで近代化 77

5.11.4 ナショナルグリッド、将来の送電網近代化と再生可能エネルギー統合を実現するデジタル変電所アーキテクチャを検証 77

5.11.5 スタットネット、信頼性向上と遠隔操作実現に向けたデジタル変電所設計を試験 77

5.12 貿易分析 78

5.12.1 輸入シナリオ(HSコード8504) 78

5.12.2 輸出シナリオ(HSコード8504) 79

5.13 特許分析 80

5.14 規制環境 82

5.14.1 規制機関、政府機関、

その他の組織 82

5.14.2 規格と規制 84

5.15 主要な会議およびイベント(2025年~2026年) 85

5.16 AI/生成AIがデジタル変電所市場に与える影響 85

5.17 2025年アメリカ関税がデジタル変電所市場に与える影響 86

5.17.1 はじめに 86

5.17.2 主な関税率 87

5.17.3 価格への影響分析 88

5.17.4 国・地域への影響 89

5.17.4.1 アメリカ 89

5.17.4.2 ヨーロッパ 89

5.17.4.3 アジア太平洋 90

5.17.5 産業への影響 90

6 デジタル変電所市場(種類別) 91

6.1 はじめに 92

6.2 送電変電所 93

6.2.1 成長機会を提供するエッジコンピューティングおよびAIベースの分析の組み込み 93

6.3 配電変電所 94

6.3.1 運輸・産業分野の電化が市場成長を促進する 94

7 設置タイプ別デジタル変電所市場 97

7.1 はじめに 98

7.2 新規設置 99

7.2.1 急速な送電網拡張が市場を牽引 99

7.3 改修 100

7.3.1 老朽化する電力インフラが市場成長を促進 100

8 産業別デジタル変電所市場 101

8.1 はじめに 102

8.2 ユーティリティ 103

8.2.1 産業化、電化、都市拡大による電力需要の増加が市場を牽引 103

8.2.2 再生可能エネルギー 105

8.2.2.1 太陽光 105

8.2.2.2 風力 105

8.2.2.3 水力 106

8.2.2.4 その他の再生可能エネルギー源 106

8.2.3 非再生可能エネルギー 106

8.2.3.1 火力/石炭 106

8.2.3.2 ガス 107

8.2.3.3 その他の非再生可能エネルギー源 107

8.3 重産業 107

8.3.1 鉄鋼・金属 108

8.3.2 セメント 108

8.3.3 化学 109

8.4 運輸 109

8.4.1 鉄道 110

8.4.2 地下鉄サービス 110

8.5 その他の産業 110

9 デジタル変電所市場(モジュール別) 112

9.1 はじめに 113

9.2 ハードウェア 114

9.2.1 変圧器 116

9.2.1.1 再生可能エネルギーと分散型発電の統合拡大による需要増加 116

9.2.2 ブスバー 117

9.2.2.1 送電損失の最小化による市場成長の促進 117

9.2.3 保護装置 117

9.2.3.1 遮断器 119

9.2.3.1.1 デジタル監視機能付き遮断器の導入増加による成長機会の創出 119

9.2.3.2 保護リレー 119

9.2.3.2.1 市場成長を促進する送電網の耐障害性強化 119

9.2.3.3 開閉装置 120

9.2.3.3.1 市場を牽引する大規模な送電網近代化の進展 120

9.2.4 インターフェースユニット 121

9.2.4.1 ヒューマンマシンインターフェース(HMI) 121

9.2.4.1.1 市場成長を支えるマルチタッチ機能付きダッシュボードの需要拡大 121

9.2.4.2 遠隔端末装置(RTU) 122

9.2.4.2.1 従来型のテレメトリ機器から中核的な自動化ノードへの移行が市場に恩恵をもたらす 122

9.2.4.3 プログラマブル・ロジック・コントローラ(PLC) 122

9.2.4.3.1 AIベースのロジック実行を組み込み、市場の成長を促進する 122

9.2.5 その他のハードウェアの種類 123

9.3 光ファイバー通信ネットワーク 123

9.3.1 銅線およびシリアルベース通信からハイブリッドまたは完全光ファイバーベースネットワークへの移行が市場を牽引 123

9.4 SCADAシステム 124

9.4.1 自律型デジタルグリッド運用への移行が市場成長を促進 124

10 電圧別デジタル変電所市場 126

10.1 はじめに 127

10.2 220KV以下 128

10.2.1 需要拡大に向けた都市配電インフラの近代化 128

10.3 220~550 KV 128

10.3.1 市場成長を支える大規模再生可能エネルギープロジェクトの加速的な導入 128

10.4 550KV超 129

10.4.1 市場を牽引するカーボンニュートラルへの移行 129

11 地域別デジタル変電所市場 130

11.1 はじめに 131

11.2 北米 132

11.2.1 北米のマクロ経済見通し 137

11.2.2 アメリカ 138

11.2.2.1 市場を牽引する送電網近代化への投資増加 138

11.2.3 カナダ 139

11.2.3.1 よりスマートで強靭な電力インフラの推進が市場を牽引

139

11.2.4 メキシコ 140

11.2.4.1 電力セクター近代化に向けた政府主導の取り組みが

需要を促進 140

11.3 ヨーロッパ 141

11.3.1 ヨーロッパのマクロ経済見通し 147

11.3.2 英国 147

11.3.2.1 市場を牽引する洋上風力発電プロジェクトの増加 147

11.3.3 ドイツ 148

11.3.3.1 市場成長を促進するデジタル制御・保護システムの導入 148

11.3.4 フランス 149

11.3.4.1 国内エネルギーミックスにおける再生可能エネルギーの割合増加が成長機会を提供 149

11.3.5 イタリア 150

11.3.5.1 エネルギー転換を促進する政府の取り組みが市場成長を牽引 150

11.3.6 スペイン 151

11.3.6.1 エッジコンピューティングおよびデジタルツインアプリケーションの導入が成長機会を提供 151

11.3.7 ポーランド 152

11.3.7.1 運用効率への注力の強化が市場を牽引 152

11.3.8 北欧諸国 153

11.3.8.1 水力、風力、洋上風力発電の統合に重点を置き、需要拡大を図る 153

11.3.9 その他のヨーロッパ 154

11.4 アジア太平洋地域 155

11.4.1 アジア太平洋地域のマクロ経済見通し 161

11.4.2 中国 161

11.4.2.1 急速な都市化と産業成長が成長機会を提供 161

11.4.3 日本 162

11.4.3.1 老朽化したインフラの近代化とスマートエネルギーへの移行が市場成長を支える 162

11.4.4 韓国 163

11.4.4.1 デジタルツイン技術とAIベースの予測分析の応用が市場を牽引する 163

11.4.5 インド 164

11.4.5.1 送電網の急速な拡張が需要を促進する 164

11.4.6 オーストラリア 165

11.4.6.1 遠隔地および地方地域における再生可能エネルギー統合の拡大が市場成長を促進する 165

11.4.7 インドネシア 166

11.4.7.1 全国的な電化推進による市場成長の促進 166

11.4.8 マレーシア 167

11.4.8.1 データセンターからの電力需要増加による市場成長の促進 167

11.4.9 タイ 168

11.4.9.1 市場を牽引する送電網の近代化と脱炭素化への注力 168

11.4.10 ベトナム 169

11.4.10.1 市場成長を支えるデジタルトランスフォーメーションの重視 169

11.4.11 その他のアジア太平洋地域 170

11.5 その他の地域 171

11.5.1 ROWのマクロ経済見通し 176

11.5.2 中東 177

11.5.2.1 需要拡大に向けた産業の多様化と再生可能エネルギー開発の重要性が増す 177

11.5.3 バーレーン 179

11.5.3.1 電力需要の増加と分散型発電による市場成長の促進 179

11.5.4 クウェート 179

11.5.4.1 需要拡大に向けた自動化およびスマートグリッド機能への投資拡大 179

11.5.5 オマーン 179

11.5.5.1 鉱業、石油化学、冶金事業における電力信頼性の向上に重点を置き、市場を牽引 179

11.5.6 カタール 179

11.5.6.1 インフラ拡張とスマートエネルギープロジェクトによる市場成長の強化 179

11.5.7 サウジアラビア 180

11.5.7.1 成長機会を提供するエネルギー多様化とスマートグリッド開発に注力 180

11.5.8 アラブ首長国連邦 180

11.5.8.1 市場を牽引するデジタルグリッドの急速な変革 180

11.5.9 その他中東地域 180

11.5.10 アフリカ 180

11.5.10.1 南アフリカ 182

11.5.10.1.1 発電および送電分野における継続的な改革が需要を促進する見込み 182

11.5.10.2 その他のアフリカ諸国 182

11.5.11 南アメリカ 182

11.5.11.1 老朽化したインフラの更新と、都市および産業用消費者向けのエネルギー信頼性の向上が市場を牽引する 182

12 デジタル変電所アーキテクチャの展望 184

12.1 はじめに 184

12.2 空気絶縁変電所(AIS) 184

12.3 ガス絶縁変電所(GIS) 185

12.4 ハイブリッド変電所 185

13 競争環境 187

13.1 はじめに 187

13.2 主要プレイヤー/勝者となる権利、2022–2025年 187

13.3 市場シェア分析、2024年 188

13.4 企業評価と財務指標 189

13.5 ブランド/製品比較 190

13.6 主要5社の収益分析(2020年~2024年) 191

13.7 企業評価マトリックス:主要プレイヤー(2024年) 192

13.7.1 スター企業 192

13.7.2 新興リーダー 192

13.7.3 普及型プレイヤー 192

13.7.4 参加者 192

13.7.5 企業フットプリント:市場プレイヤー、2024年 194

13.7.5.1 企業フットプリント 194

13.7.5.2 地域別フットプリント 195

13.7.5.3 モジュール別フットプリント 196

13.7.5.4 産業別フットプリント 197

13.7.5.5 種類別フットプリント 198

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 199

13.8.1 先進的な企業 199

13.8.2 対応力のある企業 199

13.8.3 ダイナミックな企業 199

13.8.4 スタート地点 199

13.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 201

13.8.5.1 主要スタートアップ/中小企業一覧 201

13.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 201

13.9 競争環境 202

13.9.1 製品発売 202

13.9.2 取引 203

14 企業プロファイル 205

14.1 はじめに 205

14.2 主要企業 205

14.2.1 日立製作所 205

14.2.1.1 事業概要 205

14.2.1.2 提供製品・ソリューション・サービス 207

14.2.1.3 最近の動向 209

14.2.1.3.1 製品発表 209

14.2.1.3.2 取引 210

14.2.1.4 MnMの見解 211

14.2.1.4.1 主な強み/勝因 211

14.2.1.4.2 戦略的選択 211

14.2.1.4.3 弱み/競合上の脅威 211

14.2.2 シーメンス・エナジー 212

14.2.2.1 事業概要 212

14.2.2.2 提供製品・ソリューション・サービス 213

14.2.2.3 最近の動向 215

14.2.2.3.1 取引実績 215

14.2.2.4 MnMの見解 216

14.2.2.4.1 主な強み/優位性 216

14.2.2.4.2 戦略的選択 216

14.2.2.4.3 弱み/競合上の脅威 216

14.2.3 ABB 217

14.2.3.1 事業概要 217

14.2.3.2 提供製品・ソリューション・サービス 218

14.2.3.3 最近の動向 219

14.2.3.3.1 取引実績 219

14.2.3.4 MnMの見解 219

14.2.3.4.1 主な強み/勝因 219

14.2.3.4.2 戦略的選択 220

14.2.3.4.3 弱み/競合上の脅威 220

14.2.4 シュナイダーエレクトリック 221

14.2.4.1 事業概要

221

14.2.4.2 提供製品・ソリューション・サービス

表1 デジタル変電所市場:成長前提条件 40

表2 デジタル変電所市場:主要プレイヤーの役割

デジタル変電所エコシステムにおける 64

表3 主要プレイヤーが提供するモジュールの平均販売価格(2024年) 69

表4 モジュールの平均販売価格動向(種類別、2023年~2030年) 70

表5 地域別モジュール平均販売価格の推移(2023年~2030年) 71

表6 主要3産業における購買プロセスへのステークホルダーの影響 72

表7 主要3産業における主要購買基準 73

表8 デジタル変電所市場:ポーターの5つの力分析 73

表9 HSコード8504準拠製品の輸入データ(国別、

2020–2024年(百万米ドル)) 78

表10 HSコード8504準拠製品の輸出データ(国別、

2020年~2024年、百万米ドル) 79

表11 主要特許一覧、2022年~2025年 80

表12 北米:規制機関、政府機関、

その他の組織 82

表13 ヨーロッパ:規制機関、政府機関、その他の組織 82

表14 アジア太平洋:規制機関、政府機関、その他の組織 83

表15 ROW:規制機関、政府機関、その他の組織 84

表15 ROW地域:規制機関、政府機関、およびその他の組織 84

表16 デジタル変電所市場:主要な会議およびイベント、2025年~2026年 85

表17 アメリカ調整済み相互関税率

表18 デジタル変電所市場、タイプ別、2021年~2024年(百万ドル)

87

表18 デジタル変電所市場、種類別、2021–2024年(百万米ドル) 92

表19 デジタル変電所市場、種類別、2025–2030年(百万米ドル) 92

表20 送電変電所:デジタル変電所市場、地域別、

2021–2024年(百万米ドル) 94

表21 送電変電所:デジタル変電所市場、地域別、

2025–2030年 (百万米ドル) 94

表22 配電変電所:デジタル変電所市場、地域別、

2021–2024年(百万米ドル) 95

表23 配電変電所:デジタル変電所市場、地域別、

2025–2030年(百万米ドル) 96

表24 デジタル変電所市場、設置種類別、

2021–2024年(百万米ドル) 98

表25 デジタル変電所市場、設置タイプ別、

2025–2030年(百万米ドル) 98

表26 デジタル変電所市場、産業別、2021–2024年(百万米ドル) 102

表27 デジタル変電所市場、産業別、2025年~2030年(百万米ドル) 103

表28 ユーティリティ:デジタル変電所市場、地域別、2021年~2024年(百万米ドル) 104

表29 ユーティリティ:デジタル変電所市場、地域別、2025–2030年(百万米ドル) 104

表30 重工業:デジタル変電所市場、地域別、

2021–2024年(百万米ドル) 108

表31 重産業:デジタル変電所市場、地域別、

2025–2030年(百万米ドル) 108

表32 運輸:デジタル変電所市場、地域別、

2021–2024年(百万米ドル) 109

表33 運輸:デジタル変電所市場、地域別、

2025–2030年(百万米ドル) 110

表34 その他産業:デジタル変電所市場、地域別、

2021–2024年(百万米ドル) 111

表35 その他産業:デジタル変電所市場、地域別、

2025–2030年(百万米ドル) 111

表36 デジタル変電所市場、モジュール別、2021–2024年(百万米ドル) 113

表37 デジタル変電所市場、モジュール別、2025–2030年(百万米ドル) 113

表38 ハードウェア:デジタル変電所市場、種類別、2021–2024年(百万米ドル) 115

表39 ハードウェア:デジタル変電所市場、種類別、2025年~2030年(百万米ドル) 115

表40 ハードウェア:デジタル変電所市場、地域別、

2021年~2024年(百万米ドル) 116

表41 ハードウェア:デジタル変電所市場、地域別、

2025年~2030年(百万米ドル) 116

表42 ハードウェア:保護装置向けデジタル変電所市場、種類別、2021年~2024年 (百万米ドル) 118

表43 ハードウェア:保護装置向けデジタル変電所市場、種類別、2025年~2030年(百万米ドル) 118

表44 ハードウェア:保護装置向けデジタル変電所市場、種類別、2021年~2024年(千台) 118

表45 ハードウェア:保護装置向けデジタル変電所市場、種類別、2025年~2030年

(千台) 119

表46 光ファイバー通信ネットワーク:デジタル変電所市場、

地域別、2021年~2024年(百万米ドル) 124

表47 光ファイバー通信ネットワーク: デジタル変電所市場、

地域別、2025–2030年(百万米ドル) 124

表48 SCADAシステム:デジタル変電所市場、地域別、

2021–2024年(百万米ドル) 125

表49 SCADAシステム:デジタル変電所市場、地域別、

2025–2030年(百万米ドル) 125

表50 デジタル変電所市場、電圧別、2021–2024年(百万米ドル) 127

表51 デジタル変電所市場、電圧別、2025年~2030年(百万米ドル) 127

表52 デジタル変電所市場、地域別、2021年~2024年(百万米ドル) 132

表53 地域別デジタル変電所市場、2025年~2030年(百万米ドル) 132

表54 北米:国別デジタル変電所市場、

2021年~2024年(百万米ドル) 133

表55 北米:デジタル変電所市場、国別、

2025–2030年(百万米ドル) 133

表56 北米アメリカ:デジタル変電所市場、モジュール別、

2021–2024年(百万米ドル) 134

表57 北米アメリカ:デジタル変電所市場、モジュール別、

2025–2030年(百万米ドル) 134

表58 北米:デジタル変電所市場、ハードウェアの種類別、

2021年~2024年(百万米ドル) 134

表59 北米:デジタル変電所市場、ハードウェア種類別、

2025–2030年(百万米ドル) 135

表60 北米:デジタル変電所市場、ハードウェア保護装置別、種類別、2021–2024年 (百万米ドル) 135

表61 北米:デジタル変電所市場(ハードウェア保護装置別、種類別)、2025年~2030年(百万米ドル) 135

表62 北米:デジタル変電所市場、種類別、

2021年~2024年(百万米ドル) 135

表63 北米:デジタル変電所市場、種類別、

2025年~2030年(百万米ドル) 136

表64 北米:デジタル変電所市場、電圧別、

2021年~2024年(百万米ドル) 136

表65 北米:デジタル変電所市場、電圧別、

2025–2030年(百万米ドル) 136

表66 北米:デジタル変電所市場、産業別、

2021–2024年(百万米ドル) 136

表67 北米:デジタル変電所市場、産業別、

2025–2030年(百万米ドル) 137

表68 北米:デジタル変電所市場、公益事業種類別、

2021–2024年(百万米ドル) 137

表69 北米:デジタル変電所市場、公益事業種類別、

2025–2030年(百万米ドル) 137

表70 アメリカ:デジタル変電所市場、産業別、2021年~2024年(百万ドル) 139

表71 アメリカ:デジタル変電所市場、産業別、2025年~2030年(百万ドル) 139

表72 カナダ:デジタル変電所市場、産業別、

2021年~2024年(百万米ドル) 140

表73 カナダ:デジタル変電所市場、産業別、

2025年~2030年(百万米ドル) 140

表74 メキシコ:デジタル変電所市場、産業別、

2021年~2024年(百万米ドル) 141

表75 メキシコ:デジタル変電所市場、産業別、

2025年~2030年(百万米ドル) 141

表76 ヨーロッパ:デジタル変電所市場、国別、2021年~2024年(百万米ドル) 142

表77 ヨーロッパ:デジタル変電所市場、国別、2025年~2030年(百万米ドル) 143

表78 ヨーロッパ:デジタル変電所市場、モジュール別、2021年~2024年(百万米ドル) 143

表79 ヨーロッパ:デジタル変電所市場、モジュール別、2025–2030年(百万米ドル) 143

表80 ヨーロッパ:デジタル変電所市場、ハードウェアの種類別、

2021–2024年(百万米ドル) 144

表81 ヨーロッパ:デジタル変電所市場、ハードウェア種類別、

2025年~2030年(百万米ドル) 144

表82 ヨーロッパ:ハードウェア保護装置向けデジタル変電所市場、種類別、2021年~2024年

(百万米ドル) 144

表83 ヨーロッパ:ハードウェア:デジタル変電所市場におけるハードウェア保護装置、種類別、2025–2030年(百万米ドル) 145

表84 ヨーロッパ:デジタル変電所市場、種類別、2021年~2024年(百万米ドル) 145

表85 ヨーロッパ:デジタル変電所市場、種類別、2025年~2030年(百万米ドル) 145

表86 ヨーロッパ:デジタル変電所市場、電圧別、2021年~2024年(百万米ドル) 145

表87 ヨーロッパ:デジタル変電所市場、電圧別、2025年~2030年(百万米ドル) 146

表88 ヨーロッパ:デジタル変電所市場、産業別、

2021年~2024年(百万米ドル) 146

表89 ヨーロッパ:デジタル変電所市場、産業別、

2025年~2030年(百万米ドル) 146

表90 ヨーロッパ:デジタル変電所市場、ユーティリティ種類、

2021年~2024年(百万米ドル) 146

表91 ヨーロッパ:ユーティリティ:デジタル変電所市場、ユーティリティの種類別、

2025年~2030年(百万米ドル) 147

表 92 英国:デジタル変電所市場、産業別、2021–2024 年(百万米ドル) 148

表 93 英国:デジタル変電所市場、産業別、2025–2030 年 (百万米ドル) 148

表94 ドイツ:デジタル変電所市場、産業別、

2021–2024年(百万米ドル) 149

表95 ドイツ:デジタル変電所市場、産業別、

2025–2030年(百万米ドル) 149

表96 フランス:デジタル変電所市場、産業別、

2021–2024年(百万米ドル) 150

表97 フランス:デジタル変電所市場、産業別、

2025年~2030年(百万米ドル) 150

表98 イタリア:デジタル変電所市場、産業別、2021年~2024年(百万米ドル) 151

表 99 イタリア:デジタル変電所市場、産業別、2025–2030年(百万米ドル) 151

表 100 スペイン:デジタル変電所市場、産業別、2021–2024年(百万米ドル) 152

表101 スペイン:デジタル変電所市場、産業別、2025年~2030年(百万米ドル) 152

表102 ポーランド:デジタル変電所市場、産業別、

2021年~2024年(百万米ドル) 153

表103 ポーランド:デジタル変電所市場、産業別、

2025–2030年(百万米ドル) 153

表104 北欧諸国:デジタル変電所市場、産業別、

2021–2024年(百万米ドル) 154

表105 北欧諸国:デジタル変電所市場、産業別、

2025–2030年(百万米ドル) 154

表106 ヨーロッパその他地域:デジタル変電所市場、産業別、

2021–2024年(百万米ドル) 155

表107 ヨーロッパその他地域:デジタル変電所市場、産業別、

2025–2030年(百万米ドル) 155

表108 アジア太平洋地域:デジタル変電所市場、国別、

2021–2024年(百万米ドル) 156

表109 アジア太平洋地域:デジタル変電所市場、国別、

2025–2030年(百万米ドル) 157

表110 アジア太平洋地域:デジタル変電所市場、モジュール別、

2021–2024年(百万米ドル) 157

表111 アジア太平洋地域:デジタル変電所市場、モジュール別、

2025–2030年(百万米ドル) 157

表112 アジア太平洋地域:デジタル変電所市場、ハードウェアの種類別、

2021–2024年 (百万米ドル) 158

表113 アジア太平洋地域:デジタル変電所市場、ハードウェアの種類別、

2025–2030年(百万米ドル) 158

表 114 アジア太平洋地域:デジタル変電所市場(ハードウェア保護装置)、種類別、2021年~2024年(百万米ドル) 158

表115 アジア太平洋地域:デジタル変電所市場(ハードウェア保護装置の種類別、2025~2030年)(百万米ドル) 159

表116 アジア太平洋地域:デジタル変電所市場、種類別、2021年~2024年(百万米ドル) 159

表117 アジア太平洋地域:デジタル変電所市場、種類別、2025年~2030年(百万米ドル) 159

表118

アジア太平洋地域:デジタル変電所市場、電圧別、

2021–2024年(百万米ドル) 159

表119 アジア太平洋地域:デジタル変電所市場、電圧別、

2025–2030年(百万米ドル) 160

表120 アジア太平洋地域:デジタル変電所市場、産業別、

2021年~2024年(百万米ドル) 160

表121 アジア太平洋地域:デジタル変電所市場、産業別、

2025–2030年(百万米ドル) 160

表122 アジア太平洋地域:デジタル変電所市場、公益事業種類、

2021–2024年 (百万米ドル) 160

表123 アジア太平洋地域:デジタル変電所市場、ユーティリティの種類別、

2025–2030年(百万米ドル) 161

表124 中国:デジタル変電所市場、産業別、2021年~2024年(百万米ドル) 162

表125 中国:デジタル変電所市場、産業別、2025年~2030年(百万米ドル) 162

表126 日本: デジタル変電所市場、産業別、2021–2024年(百万米ドル) 163

表127 日本:デジタル変電所市場、産業別、2025–2030年(百万米ドル) 163

表128 韓国:デジタル変電所市場、産業別、

2021–2024年(百万米ドル) 164

表129 韓国:デジタル変電所市場、産業別、

2025–2030年(百万米ドル) 164

表130 インド:デジタル変電所市場、産業別、2021年~2024年(百万米ドル) 165

表131 インド:デジタル変電所市場、産業別、2025年~2030年(百万米ドル) 165

表132 オーストラリア:デジタル変電所市場、産業別、

2021–2024年(百万米ドル) 166

表133 オーストラリア:デジタル変電所市場、産業別、

2025–2030年 (百万米ドル) 166

表134 インドネシア:デジタル変電所市場、産業別、

2021–2024年(百万米ドル) 167

表135 インドネシア:デジタル変電所市場、産業別、

2025–2030年(百万米ドル) 167

表136 マレーシア:デジタル変電所市場、産業別、

2021–2024年(百万米ドル) 168

表137 マレーシア:デジタル変電所市場、産業別、

2025–2030年(百万米ドル) 168

表138 タイ:デジタル変電所市場、産業別、

2021–2024年 (百万米ドル) 169

表139 タイ:デジタル変電所市場、産業別、

2025–2030年(百万米ドル) 169

表140 ベトナム:デジタル変電所市場、産業別、

2021–2024年(百万米ドル) 170

表141 ベトナム:デジタル変電所市場、産業別、

2025–2030年(百万米ドル) 170

表142 アジア太平洋地域その他:デジタル変電所市場、産業別、

2021–2024年(百万米ドル) 171

表143 アジア太平洋地域その他:デジタル変電所市場、産業別、

2025–2030年(百万米ドル) 171

表144 ROW:デジタル変電所市場、地域別、2021–2024年(百万米ドル) 172

表145 行:デジタル変電所市場、地域別、2025年~2030年(百万米ドル) 172

表146 行:デジタル変電所市場、モジュール別、2021年~2024年(百万米ドル) 173

表147 行:モジュール別デジタル変電所市場、2025–2030年(百万米ドル) 173

表148 行:ハードウェアタイプ別デジタル変電所市場、

2021–2024年(百万米ドル) 173

表149 行:デジタル変電所市場、ハードウェアの種類別、

2025–2030年(百万米ドル) 174

表150 行:デジタル変電所市場、保護装置の種類別、

2021–2024年(百万米ドル) 174

表151 行:保護装置別デジタル変電所市場、種類別、

2025–2030年(百万米ドル) 174

表152 行:種類別デジタル変電所市場、2021–2024年(百万米ドル) 174

表153 行:デジタル変電所市場、種類別、2025–2030年(百万米ドル) 175

表154 行:デジタル変電所市場、電圧別、2021–2024年(百万米ドル)

175

表155 行:デジタル変電所市場、電圧別、2025年~2030年(百万米ドル) 175

表156 行:デジタル変電所市場、産業別、2021年~2024年(百万米ドル) 175

表157 行:産業別デジタル変電所市場、2025年~2030年(百万米ドル) 176

表158 行:ユーティリティ種類別デジタル変電所市場、2021年~2024年(百万米ドル) 176

表159 行:デジタル変電所市場、ユーティリティ種類、2025年~2030年(百万米ドル) 176

表160 中東:デジタル変電所市場、国別、

2021年~2024年 (百万米ドル) 177

表161 中東地域:デジタル変電所市場、国別、

2025年~2030年(百万米ドル) 178

表162 中東:デジタル変電所市場、産業別、

2021–2024年(百万米ドル) 178

表163 中東:デジタル変電所市場、産業別、

2025–2030年 (百万米ドル) 178

表164 アフリカ:デジタル変電所市場、国別、2021–2024年(百万米ドル) 181

表 165 アフリカ:デジタル変電所市場、国別、2025–2030年(百万米ドル) 181

表 166 アフリカ:デジタル変電所市場、産業別、2021–2024年(百万米ドル) 181

表167 アフリカ:デジタル変電所市場、産業別、2025年~2030年(百万米ドル) 181

表168 南アメリカ:デジタル変電所市場、産業別、

2021年~2024年 (百万米ドル) 183

表169 南米アメリカ:デジタル変電所市場、産業別、

2025–2030年(百万米ドル) 183

表170 主要プレイヤーが展開する戦略の概要、

2022年1月~2025年8月 187

表171 デジタル変電所市場:競争の度合い、2024年 189

表172 デジタル変電所市場:地域別展開状況 195

表173 デジタル変電所市場:モジュール別展開状況 196

表174 デジタル変電所市場:産業別展開状況 197

表175 デジタル変電所市場:種類別分布状況 198

表176 デジタル変電所市場:主要スタートアップ/中小企業一覧、2024年 201

表177 デジタル変電所市場:主要スタートアップ/中小企業における競争力ベンチマーク

201

表178 デジタル変電所市場:製品発表(2022年1月~2025年8月)

202

表179 デジタル変電所市場:取引事例(2022年1月~2025年8月) 203

表180 株式会社日立製作所:会社概要 206

表181 株式会社日立製作所:提供製品・ソリューション・サービス 207

表182 株式会社日立製作所:製品発表 209

表183 株式会社日立製作所:取引実績 210

表184 シーメンス・エナジー:会社概要 212

表185 シーメンス・エナジー:提供製品・ソリューション・サービス 213

表186 シーメンス・エナジー:取引実績 215

表187 ABB:会社概要 217

表188 ABB:提供製品・ソリューション・サービス 218

表189 ABB:取引実績 219

表190 シュナイダーエレクトリック:会社概要 221

表191 シュナイダーエレクトリック:提供製品・ソリューション・サービス 222

表192 シュナイダーエレクトリック:取引実績 224

表193 GEバーノバ:会社概要 226

表194 GEバーノバ:提供製品・ソリューション・サービス 227

表195 GEバーノバ:取引実績 229

表196 三菱電機株式会社:会社概要 230

表197 三菱電機株式会社:

提供製品・ソリューション・サービス 231

表 198 三菱電機株式会社:取引実績 233

表 199 イートン:会社概要 234

表 200 イートン:提供製品・ソリューション・サービス 235

表201 イートン:取引実績 236

表202 ハネウェル・インターナショナル:会社概要 238

表203 ハネウェル・インターナショナル:提供製品・ソリューション・サービス 239

表204 ハネウェル・インターナショナル社:取引実績 240

表205 株式会社東芝:会社概要 241

表206 株式会社東芝:提供製品・ソリューション・サービス 242

表207 シスコ:会社概要 243

表208 シスコ:提供製品・ソリューション・サービス 245

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/