主なポイント

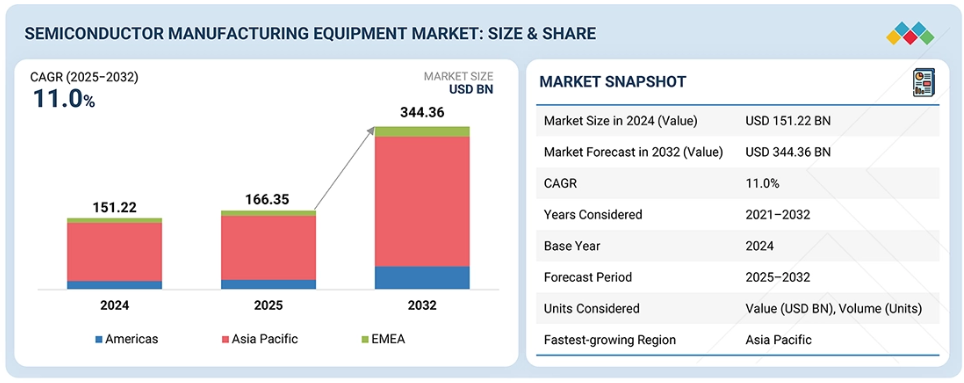

2024年における半導体製造装置市場シェアの81%をアジア太平洋地域が占めました。

製造工程別では、2024年にフロントエンド半導体装置が70%の最大シェアを占めました。

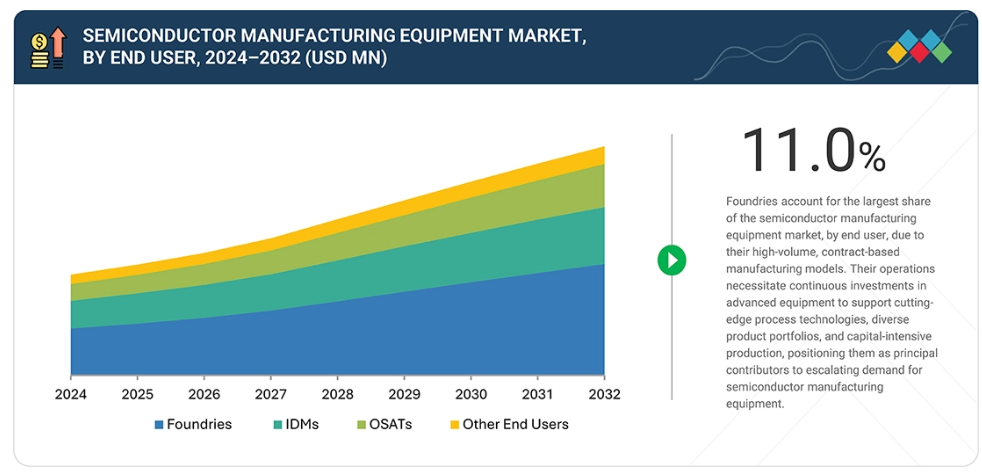

エンドユーザー別では、OSAT企業が2025年から2032年にかけて最も高い年平均成長率(CAGR)を示します。

前工程装置では、リソグラフィ装置セグメントが市場を支配すると予想されます。

後工程装置では、パッケージング装置セグメントが予測期間中に最も高いCAGRを記録すると見込まれます。

5G技術、モノのインターネット(IoT)デバイス、電気自動車(EV)の普及拡大が、半導体装置の需要を大幅に押し上げています。5Gネットワークの展開は、通信インフラ、基地局、デバイスにおける高度なチップの必要性を促進しています。同時に、EVはパワーエレクトロニクス、センサー、制御ユニットにおいて半導体に大きく依存しており、これによってさらに容量要件が増加しています。さらに、スマートデバイスや接続されたインフラを通じたIoTの拡大は、半導体に対する持続的な長期需要を生み出しており、これにより半導体製造装置市場の成長を支えています。

顧客の顧客に影響を与えるトレンドと変革

半導体製造装置市場は、技術革新、業務形態の変化、持続可能性への圧力により、大きな変革期を迎えています。収益源は、標準リソグラフィー、ウエハー洗浄、計測といった従来プロセスから、EUVリソグラフィー、ハイブリッドボンディング、そしてIDM、ファウンドリ、OSAT、研究開発パイロットラインの進化する要求への対応へと移行しています。極端紫外線(EUV)リソグラフィー、3D ICアーキテクチャ、AI/MLを活用したプロセス制御といった画期的な技術により、次世代アプリケーション向けのより小型で複雑なノードの生産が可能となっています。同時に、持続可能性と規制順守が重要な競争要因となりつつある一方、高い開発コストと技術的課題が研究開発投資の増加を促しています。

市場エコシステム

半導体製造装置エコシステムの主要プレイヤーには、研究開発エンジニア、原材料・部品サプライヤー、装置メーカー、サービスプロバイダー、ファウンドリやIDMなどのエンドユーザーが含まれます。電子、自動車、AIアプリケーションにおける先進半導体の世界的な需要を背景に、製造技術の急速な革新、サプライチェーンのレジリエンス強化、地域生産能力の向上への注力が重要課題となっています。戦略的提携、自動化および持続可能性イニシアチブへの投資増加、プロセスツールの継続的な進歩が、このダイナミックな産業の競争力と成長を牽引しております。

地域別動向

予測期間中、南米アメリカが世界半導体製造装置市場で最も急速に成長する地域となる見込み

南米アメリカは、アメリカCHIPS・科学法など大規模な政府支援策により、国内チップ生産と研究開発活動を促進するための豊富な資金が投入されることから、世界半導体製造装置市場で最も急速に成長する地域となる見通しです。これにより、アリゾナ州、テキサス州、オハイオ州など各州において、新たな製造施設や技術クラスターへの多額の投資が進んでいます。サプライチェーンのレジリエンス強化、製造のニアショアリング、AI・自動車・5Gなどの先進的応用分野の成長が、同地域における高度な製造装置の需要をさらに後押ししています。加えて、メキシコやブラジルにおける国境を越えた協力関係や現地生産能力の拡大も、堅調な成長の勢いに寄与しています。これらの要因が相まって、南米アメリカは半導体装置産業において重要かつ急速に拡大する拠点としての地位を確立しています。

半導体製造装置市場:企業評価マトリクス

半導体製造装置産業のマトリクスにおいて、アプライド マテリアルズ社は、強力な製品ポートフォリオと圧倒的な市場シェアにより「スター企業」に位置付けられています。これは、同社がOEMメーカー全体におけるイノベーションと技術導入のリーダーシップを反映したものです。一方、スクリーン半導体ソリューションズ株式会社は新興リーダーと見なされており、大きな市場シェアを保持しているものの、比較的小さな製品ポートフォリオを有しています。これは、半導体製造装置市場における存在感を拡大するにつれて、強い成長可能性を示唆しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Applied Materials, Inc.

ASML

Tokyo Electron Limited

LAM RESEARCH CORPORATION

KLA Corporation

SCREEN Holdings Co., Ltd.

Teradyne Inc.

ZEISS

ADVANTEST CORPORATION

Hitachi High-Tech Corporation

Plasma-Therm

ASM International N.V.

EV Group (EVG)

Onto Innovation

ADT – Advanced Dicing Technologies

最近の動向

2025年10月:アプライド マテリアルズ社(アメリカ)は、業界初の統合型ダイ・ツー・ウエハー・ハイブリッドボンダーである先進的なパッケージングツール「Kinexボンディングシステム」を発表しました。このシステムは、ダイの配置と相互接続およびボンディングプロセスを単一のプラットフォームに統合し、より高性能で低消費電力の先進的なロジックおよびメモリデバイスの製造を可能にします。

2025年9月:アプライド マテリアルズ社(AMAT)とグローバルファウンドリーズ社(GF)は、AI を活用したフォトニクスの採用を加速するため、シンガポールに導波管製造施設を設立する提携を締結しました。この提携により、アプライド マテリアルズ社は、その材料工学の専門知識を活用して先進的な導波管部品を開発し、GF は、その半導体製造インフラを活用し、大量生産のパートナーとしての役割を担います。この共同イニシアチブは、拡張現実(AR)や人間中心のAI体験といった次世代アプリケーション向けの超高効率・軽量光学システムを実現することを目的としており、シンガポールで成長を続ける材料・センサー・集積・組立・試験からなるフォトニクスエコシステムを基盤としています。

2025年9月:ASMLはMistral AIの大型シリーズC資金調達ラウンドを主導・コミットし、MistralのAIモデルをASMLの製品ポートフォリオ(研究開発、運用、製品性能)全体に適用する長期戦略的提携を開始しました。ASMLはMistralの戦略委員会に参加し、ASMLシステムへのAI統合の構築を支援します。

2025年6月:東京エレクトロン株式会社(日本)とimecは、2nmノード以降を視野に入れたパターニング、先進ロジックプロセス、次世代メモリ、3D集積技術に関する共同研究開発を深化させるため、複数年にわたるパートナーシップを延長いたしました。本合意には、先進製造技術の技術準備を加速するための装置アクセスとパイロットライン共同開発が含まれます。

2024年12月:東京エレクトロン株式会社(日本)は、先進ロジック、DRAM、3D NANDアプリケーション向けに開発された高性能・高生産性スパッタリング装置「LEXIA-EX」により、スパッタリング製品ラインを拡充しました。次世代メモリおよびロジックメタライゼーション向けに、スループットとプロセス制御の向上を実現します。

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 31

1.3 調査範囲 31

1.3.1 対象市場と地域範囲 31

1.3.2 対象範囲と除外範囲 32

1.3.3 対象期間 32

1.4 対象通貨 33

1.5 対象単位 33

1.6 制限事項 33

1.7 ステークホルダー 33

1.8 変更点の要約 34

2 エグゼクティブサマリー 35

2.1 市場のハイライトと主要な知見 35

2.2 主要な市場参加者:戦略的展開のマッピング 36

2.3 半導体製造装置市場における破壊的トレンド 37

2.4 高成長セグメント 38

2.5 概要:世界市場規模、成長率、および予測 39

3 プレミアムインサイト 40

3.1 半導体製造装置市場におけるプレイヤーにとっての魅力的な機会 40

3.2 エンドユーザー別半導体製造装置市場 41

3.3 半導体製造装置市場:前工程装置別 41

3.4 半導体製造装置市場:地域別 42

4 市場概要 43

4.1 はじめに 43

4.2 市場動向 43

4.2.1 推進要因 44

4.2.1.1 微細化の進展と先進ノードの採用拡大 44

4.2.1.2 自動運転車の普及とデジタル化の進展 44

4.2.1.3 半導体製造能力の急速な拡大 45

4.2.1.4 AI、HPC、データ中心ワークロードの普及 45

4.2.2 抑制要因 46

4.2.2.1 高い資本コストおよび運用コスト 46

4.2.2.2 半導体製造プロセスの複雑化 47

4.2.3 機会 48

4.2.3.1 先進的な包装技術の採用拡大 48

4.2.3.2 半導体製造強化に向けた政府主導の取り組み 48

4.2.4 課題 49

4.2.4.1 微細化とトランジスタ高密度化に伴う複雑性 49

4.2.4.2 厳格な環境基準の導入増加 50

4.3 未充足ニーズと空白領域 51

4.4 相互接続された市場とクロスセクターの機会 52

4.5 ティア1/2/3プレイヤーによる戦略的動き 53

5 産業動向 54

5.1 ポーターの5つの力分析 54

5.1.1 競争の激しさ 55

5.1.2 供給者の交渉力 55

5.1.3 購入者の交渉力 56

5.1.4 代替品の脅威 56

5.1.5 新規参入の脅威 56

5.2 マクロ経済指標 56

5.2.1 はじめに 56

5.2.2 GDPの動向と予測 57

5.2.3 世界のファウンドリ産業の動向 57

5.2.4 グローバルIDM産業の動向 57

5.2.5 グローバルOSAT産業の動向 58

5.3 バリューチェーン分析 58

5.4 エコシステム分析 61

5.5 価格分析 63

5.5.1 主要メーカーが提供するフロントエンドリソグラフィ装置の平均販売価格動向(種類別、2021-2024年) 63

5.5.2 標準リソグラフィ装置の平均販売価格動向( 地域別、2021年~2024年 64

5.6 貿易分析 65

5.6.1 輸入状況(HSコード848620) 65

5.6.2 輸出状況(HSコード848620) 66

5.7 主要な会議およびイベント(2025年~2026年) 67

5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 68

5.9 投資および資金調達シナリオ 68

5.10 ケーススタディ分析 69

5.10.1 HCLとフォックスコン、規制の複雑さを乗り切るためインドにOSAT施設を共同設立 69

5.10.2 SYNOVA SA、精密かつ高品質なウエハーダイシングおよびウエハー分離を実現するためレーザーマイクロジェット技術を導入 70

5.10.3 インテル、ASMLの高NA EUV装置を確保し、より高い精度と効率で先進チップを生産 70

5.11 2025年アメリカ関税が半導体製造装置市場に与える影響 70

5.11.1 はじめに 70

5.11.2 主な関税率 71

5.11.3 価格への影響分析 71

5.11.4 国・地域への影響 72

5.11.4.1 アメリカ 72

5.11.4.2 ヨーロッパ 72

5.11.4.3 アジア太平洋地域 72

5.11.5 エンドユーザーへの影響 73

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 74

6.1 主要な新興技術 74

6.1.1 極端紫外線(EUV)リソグラフィ 74

6.1.2 ウエハーボンディング 74

6.2 補完技術 75

6.2.1 フリップチップ 75

6.3 技術/製品ロードマップ 75

6.4 特許分析 77

6.5 AI/ジェネレーティブAIが半導体製造装置市場に与える影響 80

6.5.1 主なユースケースと市場の可能性 81

6.5.2 半導体製造装置市場におけるOEMが採用するベストプラクティス 81

6.5.3 半導体製造装置市場におけるAI導入に関する事例研究 82

6.5.4 相互接続されたエコシステムと市場プレイヤーへの影響 82

6.5.5 AI/GEN AI統合型半導体製造装置の導入に対する顧客の準備状況 83

7 地域別動向と持続可能性への取り組み 84

7.1 地域規制とコンプライアンス 84

7.1.1 規制機関、政府機関、その他の組織 84

7.1.2 産業標準 85

7.2 サステナビリティイニシアチブ 86

7.2.1 半導体製造装置におけるカーボンインパクトとエコアプリケーション 86

7.3 規制政策が持続可能性イニシアチブに与える影響 87

7.4 認証、表示、およびエコ基準 88

8 顧客環境と購買行動 90

8.1 意思決定プロセス 90

8.2 購買プロセスに関わる主要ステークホルダーとその評価基準 91

8.2.1 購買プロセスにおける主要ステークホルダー 91

8.2.2 購買基準 92

8.3 導入障壁と内部課題 92

8.4 様々なエンドユーザーの未充足ニーズ 93

8.5 市場の収益性 94

9 半導体製造装置におけるウエハーの種類概要 95

9.1 はじめに 95

9.2 シリコン(Si) 95

9.3 炭化ケイ素(SiC) 96

9.4 窒化ガリウム(GaN) 97

9.5 ガリウムヒ素(GaAs) 97

9.6 その他のウエハー種類 98

10 半導体製造装置の最終製品 99

10.1 はじめに 99

10.2 メモリ 99

10.3 ロジックデバイス 100

10.3.1 MPU 100

10.3.2 CPU 100

10.3.3 GPU 100

10.3.4 DSP 101

10.3.5 その他 101

10.4 ディスクリートデバイス 101

10.5 アナログIC 101

10.6 その他の最終製品 102

11 半導体製造装置における様々なIC寸法 103

11.1 はじめに 103

11.2 2D集積回路 103

11.3 2.5D集積回路 103

11.4 3D集積回路 104

12 半導体製造装置で処理されるウエハーサイズ 105

12.1 はじめに 105

12.2 ≤150 mm 105

12.3 200 mm 105

12.4 300 mm 106

13 半導体製造装置市場、

製造工程別 107

13.1 はじめに 108

13.2 フロントエンド 109

13.2.1 エネルギー効率、欠陥削減、持続可能性への重点的取り組みによるセグメント成長の促進 109

13.3 バックエンド 112

13.3.1 ウエハーレベル・ファンアウト・パッケージングの進歩と、セグメント成長を促進するためのテスト最適化への注力 112

13.4 その他の工程 115

14 半導体製造装置市場、

フロントエンド装置別 119

14.1 はじめに 120

14.2 リソグラフィ装置 121

14.2.1 次世代製造を支える光学精度とオーバーレイ精度への注力が市場を牽引 121

14.2.2 フォトリソグラフィ 124

14.2.2.1 深紫外(DUV) 125

14.2.2.2 極端紫外線(EUV) 125

14.2.3 電子ビームリソグラフィ 125

14.2.4 イオンビームリソグラフィ 126

14.2.5 ナノインプリントリソグラフィ 126

14.2.6 その他のリソグラフィ装置 127

14.3 成膜装置 128

14.3.1 セグメント成長に寄与するデバイス微細化と3D集積化の進化 128

14.3.2 CVD 131

14.3.3 PVD 131

14.4 ウエハー表面処理装置 131

14.4.1 エッチング装置 135

14.4.1.1 精密な寸法制御、高アスペクト比、および最小限の欠陥発生を実現する能力がセグメント成長を促進 135

14.4.2 CMP 装置 138

14.4.2.1 正確なフォトリソグラフィアライメント、信頼性の高い相互接続形成、および最適なデバイス性能を実現し、市場を牽引するために使用 138

14.5 ウエハー洗浄装置 141

14.5.1 欠陥のないデバイス製造の確保に注力し、セグメント成長を加速 141

14.6 計測・検査装置 143

14.6.1 設計および信頼性仕様の達成を支援する能力によるセグメント成長の強化 143

14.6.2 ウエハー/基板検査 146

14.6.3 エピタキシャル層計測技術 146

14.6.4 インラインプロセス計測 146

14.6.5 電気・ウエハーテスト計測 147

14.6.6 欠陥レビュー及び分類 147

14.7 その他のフロントエンド装置 147

15 半導体製造装置市場、

バックエンド装置別 150

15.1 はじめに 151

15.2 包装 152

15.2.1 半導体デバイスにおけるヘテロジニアス統合およびチップレットベースのアーキテクチャへの重点化がセグメント成長を促進 152

15.3 ダイシング 155

15.3.1 セグメント成長を支える高精度半導体デバイスへの需要の高まり 155

15.3.1.1 ブレードダイシング 158

15.3.1.2 レーザーダイシング 158

15.3.1.3 ステルスダイシング 158

15.3.1.4 スクライビング&ブレーキングツール 158

15.4 ボンディング 158

15.4.1 セグメント成長に貢献する先進的な半導体パッケージング技術の開発 158

15.4.2 ダイアタッチ 161

15.4.3 ワイヤボンディング 161

15.4.4 フリップチップボンディング 161

15.4.5 ハイブリッドボンディング 162

15.5 ウエハーテスト/ICテスト 162

15.5.1 半導体デバイスの機能性、信頼性、性能を保証する能力によるセグメント成長の促進 162

16 半導体製造装置市場(エンドユーザー別) 165

16.1 はじめに 166

16.2 ファウンドリ 167

16.2.1 セグメント成長を支えるための小プロセスノードにおける生産能力拡大と投資 167

16.3 IDMS 168

16.3.1 セグメント成長に貢献する先進的パッケージング処置の採用 168

16.4 OSAT企業 168

16.4.1 半導体デバイスの先進的な組立、ボンディング、検査への注力によるセグメント成長の促進 168

16.5 その他のエンドユーザー 169

17 地域別半導体製造装置市場 170

17.1 はじめに 171

17.2 南米アメリカ 172

17.2.1 アメリカ 175

17.2.1.1 ファブ建設の急増が市場成長を加速 175

17.2.2 その他の南米アメリカ 176

17.3 アジア太平洋地域 177

17.3.1 中国 180

17.3.1.1 半導体製造装置サプライチェーン強化に向けた政府施策が市場成長を促進 180

17.3.2 日本 181

17.3.2.1 精密エンジニアリングおよび材料科学における高度な専門知識が市場成長を促進 181

17.3.3 韓国 182

17.3.3.1 メモリチップ生産の拡大が市場成長に寄与 182

17.3.4 台湾 183

17.3.4.1 クリーンルーム設備への投資増加が市場成長を促進 183

17.3.5 インド 184

17.3.5.1 進化する半導体サプライチェーンのエコシステムが市場成長を加速 184

17.3.6 その他のアジア太平洋地域 185

17.4 EMEA 186

17.4.1 ヨーロッパ 189

17.4.1.1 市場成長を促進する半導体施設建設への投資増加 189

17.4.2 中東・アフリカ 190

17.4.2.1 市場成長を強化する先進的製造能力の現地化への強い注力 190

18 競争環境 192

18.1 概要 192

18.2 主要企業の戦略/勝利の権利、2024–2025 192

18.3 収益分析、2020–2024 194

18.4 2024年における市場シェア分析 195

18.5 企業評価と財務指標 197

18.6 製品比較 198

18.7 企業評価マトリックス:主要プレイヤー、2024年 199

18.7.1 スター企業 199

18.7.2 新興リーダー 199

18.7.3 普及型プレイヤー 199

18.7.4 参加者 199

18.7.5 企業フットプリント:主要プレイヤー、2024年 201

18.7.5.1 企業フットプリント 201

18.7.5.2 地域別フットプリント 202

18.7.5.3 製造段階別フットプリント 203

18.7.5.4 前工程装置フットプリント 204

18.7.5.5 バックエンド設備のフットプリント 205

18.7.5.6 エンドユーザーのフットプリント 206

18.8 企業評価マトリックス:スタートアップ/中小企業、2024年 207

18.8.1 先進的な企業 207

18.8.2 対応力のある企業 207

18.8.3 ダイナミックな企業 207

18.8.4 スタート地点 207

18.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 209

18.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 209

18.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 210

18.9 競争環境 211

18.9.1 製品発売 211

18.9.2 取引事例 212

19 企業プロファイル 213

19.1 はじめに 213

19.2 主要企業 213

19.2.1 アプライド マテリアルズ社 213

19.2.1.1 事業概要 213

19.2.1.2 提供製品・ソリューション・サービス 215

19.2.1.3 最近の動向 219

19.2.1.3.1 新製品発表 219

19.2.1.3.2 取引事例 219

19.2.1.3.3 事業拡大 220

19.2.1.4 MnMの見解 220

19.2.1.4.1 主な強み/勝因 220

19.2.1.4.2 戦略的選択 221

19.2.1.4.3 弱み/競合上の脅威 221

19.2.2 ASML 222

19.2.2.1 事業概要 222

19.2.2.2 提供製品・ソリューション・サービス 223

19.2.2.3 最近の動向 225

19.2.2.3.1 製品発表 225

19.2.2.3.2 取引事例 226

19.2.2.4 MnMの見解 226

19.2.2.4.1 主な強み/勝因 226

19.2.2.4.2 戦略的選択 226

19.2.2.4.3 弱み/競合上の脅威 227

19.2.3 東京エレクトロン株式会社 228

19.2.3.1 事業概要 228

19.2.3.2 提供製品・ソリューション・サービス 229

19.2.3.3 最近の動向 231

19.2.3.3.1 製品発売 231

19.2.3.3.2 取引 231

19.2.3.4 MnMの見解 232

19.2.3.4.1 主な強み/勝因 232

19.2.3.4.2 戦略的選択 232

19.2.3.4.3 弱み/競合上の脅威 232

19.2.4 LAM RESEARCH CORPORATION 233

19.2.4.1 事業概要 233

19.2.4.2 提供製品・ソリューション・サービス 234

19.2.4.3 最近の動向 237

19.2.4.3.1 製品発売 237

19.2.4.3.2 取引 238

19.2.4.3.3 事業拡大 238

19.2.4.4 MnMの見解 238

19.2.4.4.1 主な強み/勝因 238

19.2.4.4.2 戦略的選択 239

19.2.4.4.3 弱み/競合上の脅威 239

19.2.5 KLA コーポレーション 240

19.2.5.1 事業概要 240

19.2.5.2 提供製品・ソリューション・サービス 241

19.2.5.3 最近の動向 243

19.2.5.3.1 製品発売 243

19.2.5.3.2 事業拡大 244

19.2.5.4 MnMの見解 244

19.2.5.4.1 主な強み/勝因 244

19.2.5.4.2 戦略的選択 244

19.2.5.4.3 弱み/競合上の脅威 245

19.2.6 スクリーンホールディングス株式会社 245

19.2.6.1 事業概要 245

19.2.6.2 提供製品・ソリューション・サービス 246

19.2.6.3 最近の動向 248

19.2.6.3.1 製品発売 248

19.2.6.3.2 取引 248

19.2.6.4 MnMの見解 249

19.2.6.4.1 主な強み/勝因 249

19.2.6.4.2 戦略的選択 249

19.2.6.4.3 弱み/競合上の脅威 249

19.2.7 テラダイン社 250

19.2.7.1 事業概要 250

19.2.7.2 提供製品・ソリューション・サービス 251

19.2.7.3 最近の動向 252

19.2.7.3.1 製品発売 252

19.2.7.3.2 取引 253

19.2.7.4 MnMの見解 253

19.2.7.4.1 主な強み/勝因 253

19.2.7.4.2 戦略的選択 253

19.2.7.4.3 弱み/競合上の脅威 253

19.2.8 ツァイスグループ 254

19.2.8.1 事業概要 254

19.2.8.2 提供製品/ソリューション/サービス 255

19.2.8.3 最近の動向 256

19.2.8.3.1 新製品発表 256

19.2.8.3.2 取引 257

19.2.8.4 MnMの見解 257

19.2.8.4.1 主要強み/勝因 257

19.2.8.4.2 戦略的選択 257

19.2.8.4.3 弱み/競合上の脅威 257

19.2.9 株式会社アドバンテスト 258

19.2.9.1 事業概要 258

19.2.9.2 提供製品/ソリューション/サービス 259

19.2.9.3 最近の動向 260

19.2.9.3.1 取引 260

19.2.9.4 MnMの見解 261

19.2.9.4.1 主な強み/勝因 261

19.2.9.4.2 戦略的選択 261

19.2.9.4.3 弱み/競合上の脅威 261

19.2.10 日立ハイテク株式会社 262

19.2.10.1 事業概要 262

19.2.10.2 提供製品・ソリューション・サービス 263

19.2.10.3 最近の動向 263

19.2.10.3.1 製品発売 263

19.2.10.3.2 取引 264

19.2.10.4 MnMの見解 264

19.2.10.4.1 主な強み/勝因 264

19.2.10.4.2 戦略的選択 264

19.2.10.4.3 弱み/競合上の脅威 264

19.2.11 PLASMA-THERM 265

19.2.11.1 事業概要 265

19.2.11.2 提供製品・ソリューション・サービス 265

19.2.11.3 MnMの見解 266

19.2.11.3.1 主要強み/勝利の権利 266

19.2.11.3.2 戦略的選択 266

19.2.11.3.3 弱み/競合上の脅威 266

19.3 その他の企業 267

19.3.1 ASMインターナショナル 267

19.3.2 EVグループ(EVG) 268

19.3.3 オント・イノベーション 269

19.3.4 ノードソン・コーポレーション 271

19.3.5 ADT – アドバンスト・ダイシング・テクノロジーズ 272

19.3.6 ベネック 273

19.3.7 CVD 機器株式会社 274

19.3.8 ユージーン・テクノロジー株式会社 275

19.3.9 ニコン株式会社 276

19.3.10 半導体機器株式会社 277

19.3.11 ゼンテック・インスツルメンツ社 278

19.3.12 キヤノン株式会社 279

19.3.13 国際電気株式会社 280

19.3.14 SEMES 282

19.3.15 FORMFACTOR 283

19.4 エンドユーザー 285

19.4.1 ファウンドリ 285

19.4.1.1 台湾セミコンダクター・マニュファクチャリング・カンパニー・リミテッド 285

19.4.1.2 サムスン 286

19.4.1.3 グローバルファウンドリーズ 287

19.4.1.4 SMIC 288

19.4.1.5 ユナイテッド・マイクロエレクトロニクス・コーポレーション 289

19.4.2 IDM 企業 290

19.4.2.1 インテル・コーポレーション 290

19.4.2.2 テキサス・インスツルメンツ社 291

19.4.2.3 インフィニオン・テクノロジーズ社 292

19.4.3 OSAT企業 293

19.4.3.1 ASEテクノロジーホールディング社 293

19.4.3.2 アムコール・テクノロジー社 294

20 調査方法論 295

20.1 調査データ 295

20.2 二次調査および一次調査 296

20.2.1 二次データ 297

20.2.1.1 主要な二次情報源の一覧 298

20.2.1.2 二次情報源からの主要データ 298

20.2.2 一次データ 299

20.2.2.1 一次インタビュー参加者リスト 299

20.2.2.2 一次調査の内訳 299

20.2.2.3 一次情報源からの主要データ 300

20.2.2.4 主要な産業インサイト 300

20.3 市場規模の推定 300

20.3.1 ボトムアップアプローチ 301

20.3.1.1 ボトムアップ分析(需要側)を用いた市場規模の算出方法 301

20.3.2 トップダウンアプローチ 302

20.3.2.1 トップダウン分析による市場規模算出手法(供給側) 302

20.3.3 基準年度の市場規模算出 303

20.4 市場予測手法 304

20.4.1 供給側 304

20.4.2 需要側 304

20.5 市場分析とデータ三角測量 304

20.6 調査の前提条件 305

20.7 調査の限界 306

20.8 リスク分析 307

21 付録 308

21.1 産業専門家からの知見 308

21.2 ディスカッションガイド 308

21.3 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 312

21.4 カスタマイズオプション 314

21.5 関連レポート 314

21.6 著者詳細 315

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/