主なポイント

市場はSiCディスクリートデバイスとSiCモジュールに区分されます。SiCディスクリートデバイスは、電気自動車、産業オートメーション、再生可能エネルギーシステムでの幅広い用途により、より大きなシェアを占めています。その高効率性、信頼性、熱性能により、高電力用途で好まれています。メーカーは需要の増加に対応するため、生産能力の拡大に注力しています。

SiCデバイスは、最大1,200V、低電圧(1,200~1,700V)、中電圧(1,700~3,300V)、高電圧(3,300V超)に分類されます。中電圧デバイスは、EVインバーター、産業用電源、再生可能エネルギーシステムに適しているため、市場を支配しています。高効率電力変換への関心の高まりが、この電圧セグメントでの採用を促進しております。

市場は自動車、エネルギー・電力、産業、輸送、通信、その他の分野をカバーしております。電気自動車の急速な普及と省エネルギー型パワーエレクトロニクスへの需要により、自動車分野が市場をリードしております。SiCデバイスはEVパワートレイン、車載充電器、高性能インバーターに採用され、この分野の成長を牽引しております。エネルギー、産業、通信などの他分野でもSiCの利用が拡大しています。

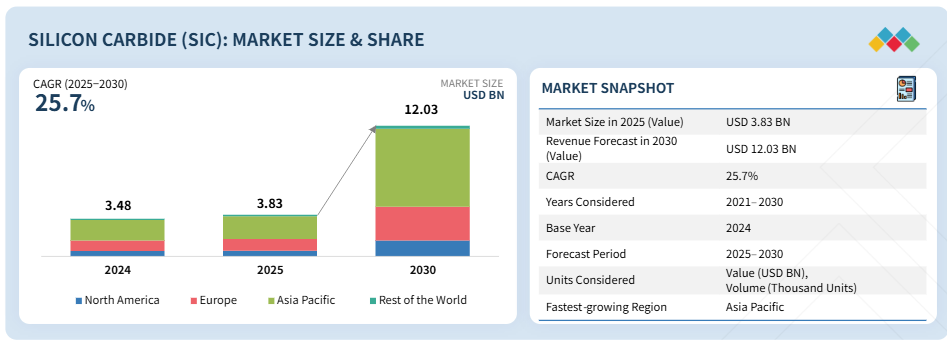

市場は北米、ヨーロッパ、アジア太平洋、その他地域に広がっています。アジア太平洋地域は政府支援、EVの急速な普及、再生可能エネルギーの拡大、産業オートメーションを背景に最大のシェアを占めると予測されています。中国、日本、韓国などの国々はSiC製造に多額の投資を行っており、地域の成長を牽引するとともに世界的な投資を呼び込んでいます。

主要企業には、STマイクロエレクトロニクス(スイス)、セミコンダクター・コンポーネント・インダストリーズ(アメリカ)、インフィニオン・テクノロジーズ(ドイツ)、ウルフスピード(アメリカ)、ローム株式会社(日本)などが挙げられます。これらの企業は、SiCディスクリートデバイス、SiCモジュール、高効率パワーエレクトロニクス、先進的なウエハー製造に注力しています。自動車メーカー、再生可能エネルギー企業、産業機器メーカーとの戦略的提携により、競争優位性が強化され、世界的な技術普及が促進されています。

シリコンカーバイド(SiC)産業は、電気自動車、再生可能エネルギーシステム、産業オートメーションの普及拡大を背景に、今後数年間で堅調な成長が見込まれています。メーカーやシステムインテグレーターは、エネルギー効率の向上、熱損失の低減、システム性能の改善を目的として、SiCディスクリートデバイスやモジュールの採用を拡大しています。EVパワートレイン、充電インフラ、産業用駆動装置における高性能パワーエレクトロニクスの需要拡大と、SiCウエハー生産・デバイスパッケージング技術の進歩が相まって、市場導入をさらに加速させています。エネルギー効率の最適化、高電圧アプリケーションへの対応、コンパクトで信頼性の高い電力システムの実現を可能とするSiCは、世界のパワーエレクトロニクスエコシステムにおいて変革をもたらす技術として台頭しています。

顧客の顧客に影響を与えるトレンドとディスラプション

シリコンカーバイド(SiC)市場は、産業が従来のシリコンベースの半導体ソリューションから先進的なワイドバンドギャップSiC技術へ移行する中で、大きな変革を経験しています。第4世代SiCウエハー、6インチおよび8インチウエハー生産、SiC-on-insulator(SiCOI)技術、新興のSiC-on-GaN技術への投資増加に加え、自動車、再生可能エネルギー、産業分野における電動化の需要高まりが、先進的なSiCパワー半導体ソリューションの採用を促進しております。

主要技術プロバイダーは、電気自動車、再生可能エネルギーシステム、電動パワートレインからパワー電子、ロボット、充電ステーション、牽引インバーターに至る多様なアプリケーションを支援するため、SiCディスクリートデバイス、SiCダイオード、SiC MOSFET、および統合SiCモジュールを提供しており、電力密度、スイッチング効率、熱管理能力を向上させています。自動車メーカー、エネルギー企業、産業オートメーションプロバイダー、輸送機器開発企業、通信機器メーカー、宇宙研究機関、民生用電子機器メーカーなどの主要産業分野では、SiCソリューションの活用が拡大しており、市場成長を牽引しています。原子力発電施設はニッチな採用分野となります。この進化は、エネルギー効率、高温動作、電力損失低減が極めて重要となる、電化され持続可能な電力エコシステムへの広範な移行を反映しており、新たな機会を創出するとともに、より効率的で環境配慮型の方法でパワー半導体アプリケーションを再定義しています。

市場エコシステム

シリコンカーバイド(SiC)市場において世界的に大きな存在感を示す主要企業には、STMicroelectronics (Switzerland), Semiconductor Components Industries, LLC (US), Infineon Technologies AG (Germany), Wolfspeed, Inc. (US), and ROHM Co., Ltd. (Japan), Fuji Electric Co., Ltd. (Japan), Toshiba Electronic Devices & Storage Corporation (Japan), Microchip Technology Inc. (US), Mitsubishi Electric Corporation (Japan), and Robert Bosch GmbH (Germany)などが挙げられます。

東芝電子デバイス&ストレージ株式会社(日本)、マイクロチップ・テクノロジー社(アメリカ)、三菱電機株式会社(日本)、ロバート・ボッシュ社(ドイツ)などが挙げられます。シリコンカーバイド(SiC)のエコシステムは、原材料供給業者、シリコンカーバイド半導体デバイスメーカー、エンドユーザーで構成されています。

地域

予測期間中、アジア太平洋地域が世界のシリコンカーバイド(SiC)市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、シリコンカーバイド(SiC)市場において最も急速に成長する地域として台頭すると予想されます。電気自動車の急速な普及、大規模な再生可能エネルギープロジェクト、拡大する産業オートメーションが、先進的なSiCデバイスに対する強い需要を牽引しています。中国、日本、韓国における政府主導の取り組み(EV導入促進策、再生可能エネルギー目標、半導体製造支援など)が普及を加速させています。中国は国内SiCウエハー生産への大規模投資で主導的立場にあり、日本と韓国は研究開発および高性能デバイス開発に注力しています。国境を越えた協力関係、合弁事業、地域内製造能力の拡大が、アジア太平洋地域のグローバルSiC市場における主導的地位をさらに強化しています。

シリコンカーバイド市場:企業評価マトリクス

シリコンカーバイド(SiC)市場マトリクスにおいて、STマイクロエレクトロニクス(スター)は、電気自動車、再生可能エネルギー、産業用電力アプリケーション向けに最適化されたSiC MOSFET、ダイオード、モジュールの包括的なポートフォリオを提供し、強力な市場プレゼンスで主導的な立場にあります。STマイクロエレクトロニクス社の堅牢な製造能力、主要自動車メーカーとの戦略的提携、大規模な生産能力拡張プロジェクトにより、同社は世界的なSiCデバイスの普及を牽引する主導的立場にあります。富士電機株式会社(新興リーダー)は、ウエハー加工技術の進歩と研究開発投資を背景に、エネルギー・産業向けSiCベースのパワーエレクトロニクスに注力し、急速に存在感を高めています。STマイクロエレクトロニクスが規模、エコシステム統合、グローバル展開で優位性を保つ一方、富士電機株式会社は高効率SiCソリューションの商用化加速と自動車・再生可能エネルギー分野での事業拡大により、リーダーズ・クアドラントへの進出が期待されます。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

STMicroelectronics (Switzerland)

Semiconductor Components Industries, LLC (US)

Infineon Technologies AG (Germany)

Wolfspeed, Inc. (US)

ROHM Co., Ltd. (Japan)

最近の動向

2025年7月 : インフィニオン・テクノロジーズ社は、EV充電器、インバーター、UPSなどの産業用途において、より高い電力密度と優れた熱性能を実現するため、トップサイド冷却Q-DPAKパッケージを採用した1,200V CoolSiC第2世代MOSFETを発表しました。

2025年3月:半導体コンポーネント・インダストリーズ社は、1,200V SiC MOSFETをコンパクトな三相インバータプラットフォームに統合したインテリジェントパワーモジュール「EliteSiC SPM31」を発表しました。これらのモジュールは高効率・高電力密度を実現し、産業用モーター制御や省エネシステムに最適です。

2024年9月:STマイクロエレクトロニクスは、第4世代STPOWER SiC MOSFETを750Vおよび1,200Vバージョンで発売いたしました。新デバイスは、400Vおよび800Vシステムを採用する電気自動車のトラクションインバーター向けに最適化されております。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象範囲と除外範囲 28

1.3.1.1 企業:対象範囲と除外範囲 28

1.3.1.2 デバイス:対象範囲と除外範囲 28

1.3.1.3 電圧範囲:対象範囲と除外範囲 28

1.3.1.4 垂直方向:対象範囲と除外範囲 28

1.3.1.5 地域:対象範囲と除外範囲 29

1.3.2 対象市場 29

1.3.3 対象年度 30

1.4 対象通貨 30

1.5 対象単位 30

1.6 制限事項 30

1.7 ステークホルダー 30

1.8 変更点の要約 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主要な二次情報源 33

2.1.1.2 二次情報源からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 一次インタビュー参加者リスト 34

2.1.2.2 一次データの分類 35

2.1.2.3 主要な産業インサイト 35

2.1.2.4 一次情報源からの主要データ 36

2.1.3 二次調査と一次調査 37

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 38

2.2.1.1 ボトムアップ分析を用いた市場規模推定の手法

(需要側) 38

2.2.2 トップダウンアプローチ 39

2.2.2.1 トップダウン分析を用いた市場規模推定の手法

(供給側) 39

2.3 要因分析 40

2.3.1 供給側分析 40

2.4 市場成長の前提条件 41

2.5 データの三角測量 42

2.6 調査の前提条件 43

2.7 リスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 48

4.1 シリコンカーバイド市場におけるプレイヤーにとっての魅力的な機会 48

4.2 シリコンカーバイド市場、産業別 49

4.3 デバイス別シリコンカーバイド市場 49

4.4 電圧範囲別シリコンカーバイド市場 50

4.5 アジア太平洋地域:垂直市場および国別シリコンカーバイド市場(2025年) 51

4.6 シリコンカーバイド市場、地域別 52

5 市場概要 53

5.1 はじめに 53

5.2 市場動向 53

5.2.1 推進要因 54

5.2.1.1 電気自動車(EV)におけるSiCデバイスの導入拡大 54

5.2.1.2 パワーエレクトロニクスへの需要増加 55

5.2.1.3 再生可能エネルギーシステムへの需要増加 55

5.2.1.4 SiCデバイスへの取り組みと投資の増加 56

5.2.2 抑制要因 57

5.2.2.1 パワーエレクトロニクス向け代替技術の高い効率性 57

5.2.2.2 SiCデバイスの高コスト 58

5.2.3 機会 58

5.2.3.1 通信産業におけるSiCデバイスの採用拡大 58

5.2.3.2 SiC基板およびエピタキシープロセスの品質向上の継続 59

5.2.4 課題 60

5.2.4.1 SiCデバイスにおける材料欠陥および設計・包装上の問題 60

5.2.4.2 サプライチェーンおよび生産能力の制約 60

5.3 サプライチェーン分析 61

5.4 エコシステム分析 64

5.5 投資および資金調達シナリオ 64

5.6 顧客のビジネスに影響を与えるトレンド/ディスラプション 65

5.7 技術分析 65

5.7.1 主要技術 65

5.7.1.1 SiCデバイスの製造 65

5.7.1.2 エピタキシー 66

5.7.2 補完技術 66

5.7.2.1 窒化ガリウム 66

5.7.2.2 先進パッケージング 66

5.7.3 関連技術 66

5.7.3.1 ワイドバンドギャップ半導体 66

5.7.3.2 熱管理 67

5.8 価格分析 67

5.8.1 主要メーカー別 SiC デバイス平均販売価格の推移 67

5.8.2 デバイス平均販売価格の推移(種類別) 68

5.8.3 デバイス平均販売価格の推移(地域別) 69

5.9 主要ステークホルダーと購買基準 69

5.9.1 購買プロセスにおける主要ステークホルダー 69

5.9.2 購買基準 70

5.10 ポーターの5つの力分析 71

5.10.1 新規参入の脅威 72

5.10.2 代替品の脅威 72

5.10.3 供給者の交渉力 72

5.10.4 購入者の交渉力 72

5.10.5 競争の激しさ 72

5.11 ケーススタディ分析 73

5.11.1 ジャガー・ランドローバー社は、パワートレイン効率の向上と走行距離の延長を目的として、EVにウルフスピード社のSICデバイスを統合いたしました。 73

5.11.2 ボルグワーナー社は、STマイクロエレクトロニクスのSIC MOSFETを統合することで、革新的かつ持続可能なモビリティソリューションを提供しました。 73

5.11.3 AMPT社はオンセミのSIC MOSFETを統合し、DCストリング強化オプティマイザーを実現しました 73

5.11.4 メルセンのSICパワースタックリファレンス設計が性能とコスト効率を向上 74

5.11.5 テスラ社によるSTマイクロエレクトロニクス社製SIC MOSFETの採用:EV性能向上とエネルギー効率改善への貢献 74

5.12 貿易分析 74

5.12.1 輸入シナリオ(HSコード284920) 74

5.12.2 輸出シナリオ(HSコード284920) 76

5.13 特許分析 77

5.14 規制環境 79

5.14.1 規制機関、政府機関、その他の組織 79

5.14.2 規格・規制 82

5.15 主要会議・イベント(2024~2025年) 82

5.16 人工知能(AI)/生成AIがシリコーンカーバイド市場に与える影響 83

5.17 2025年アメリカ関税がシリコーンカーバイド市場に与える影響 84

5.17.1 はじめに 84

5.17.2 主な関税率 84

5.17.3 価格への影響分析 85

5.17.4 国・地域への影響 86

5.17.4.1 アメリカ 86

5.17.4.2 ヨーロッパ 86

5.17.4.3 アジア太平洋地域 86

5.17.5 産業への影響 87

6 SiCデバイスの結晶構造 88

6.1 はじめに 88

6.2 立方晶(3C-SIC/亜鉛閃亜鉛鉱型) 88

6.3 六方晶(4H-SIC および 6H-SIC) 88

6.4 菱面体晶(15R-SIC) 89

7 SIC 材料の種類 90

7.1 はじめに 90

7.2 グリーンSIC 90

7.3 ブラックSIC 90

8 様々なウエハーサイズにおけるシリコーンカーバイド市場の動向 91

8.1 はじめに 91

8.2 150mmまで 91

8.3 150mm超 91

9 デバイス別シリコンカーバイド市場 92

9.1 はじめに 93

9.2 SICディスクリートデバイス 94

9.2.1 EVおよび5Gインフラにおける応用拡大が市場を牽引 94

9.2.2 SICダイオード 95

9.2.2.1 シリコン製品よりも高い電気的・熱的伝導性が需要を促進 95

9.2.3 SIC MOSFET 96

9.2.3.1 電力スイッチングトランジスタとしての機能性が需要を促進 96

9.3 SICモジュール 97

9.3.1 受動部品の必要性の低減と小型システムフットプリントによる需要加速 97

10 産業別シリコンカーバイド市場 98

10.1 はじめに 99

10.2 自動車分野 100

10.2.1 高性能オプト半導体デバイスの需要拡大が需要を促進 100

10.2.2 電気自動車 104

10.2.3 充電インフラ 104

10.3 エネルギー・電力 105

10.3.1 再生可能エネルギーシステムにおける急速な普及が需要を加速 105

10.3.2 再生可能エネルギー 109

10.3.3 エネルギー貯蔵システム 109

10.4 産業分野 110

10.4.1 ロボットにおける利用拡大による需要増加 110

10.5 輸送 113

10.5.1 高い熱伝導性による放熱性の良さによる市場の牽引 113

10.5.2 鉄道 117

10.5.3 航空宇宙・船舶 117

10.6 通信 118

10.6.1 5G無線通信における採用拡大が市場を牽引 118

10.7 その他の産業 122

11 電圧範囲別シリコンカーバイド市場 126

11.1 はじめに 127

11.2 1,200 V以下 128

11.2.1 民生用およびEVアプリケーションにおけるコンパクトでエネルギー効率の高い電力システムの拡大が市場を牽引 128

11.3 1,201–1,700 V 128

11.3.1 EV駆動用インバーター、急速充電インフラ、再生可能エネルギー統合における採用加速が市場を牽引 128

11.4 1,701–3,300 V 129

11.4.1 産業用ドライブ、ユーティリティ規模の再生可能エネルギー、電化鉄道システムからの需要が市場を牽引 129

11.5 >3,300 V 129

11.5.1 グリッド近代化および高電圧輸送システムにおける採用拡大が市場を牽引 129

12 シリコンカーバイド市場(地域別) 130

12.1 はじめに 131

12.2 北米 132

12.2.1 北米のマクロ経済見通し 134

12.2.2 アメリカ 135

12.2.2.1 電気自動車(EV)および充電ステーションの需要拡大が市場を牽引 135

12.2.3 カナダ 136

12.2.3.1 クリーンテクノロジーに対する政府の取り組みが需要を増加させる 136

12.2.4 メキシコ 137

12.2.4.1 SiCデバイスメーカーの製造施設の増加と流通ネットワークの拡大が市場を牽引 137

12.3 ヨーロッパ 138

12.3.1 ヨーロッパのマクロ経済見通し 141

12.3.2 英国 141

12.3.2.1 コネクテッドカーおよび自動運転車の普及拡大が市場を牽引 141

12.3.3 ドイツ 143

12.3.3.1 電源装置、EVモーター駆動装置、充電ステーションにおける用途拡大が市場を牽引 143

12.3.4 フランス 144

12.3.4.1 再生可能エネルギーシステムの採用急増が市場を牽引 144

12.3.5 イタリア 145

12.3.5.1 市場成長を支えるSiC投資の増加 145

12.3.6 スペイン 146

12.3.6.1 再生可能エネルギーの成長が市場を牽引 146

12.3.7 ポーランド 147

12.3.7.1 バッテリーエコシステムの拡大と送電網の近代化がSiC需要を促進 147

12.3.8 北欧諸国 148

12.3.8.1 高効率パワーエレクトロニクスへの需要増加が市場を牽引 148

12.3.9 その他のヨーロッパ諸国 149

12.4 アジア太平洋地域 151

12.4.1 アジア太平洋地域のマクロ経済見通し 154

12.4.2 中国 154

12.4.2.1 電力電子産業の活況が市場成長を促進 154

12.4.3 日本 156

12.4.3.1 産業、自動車、通信分野における研究開発活動の増加が需要を押し上げる 156

12.4.4 韓国 157

12.4.4.1 家電製品への需要拡大が普及を促進 157

12.4.5 インド 158

12.4.5.1 EVの普及と半導体イニシアチブが需要を牽引 158

12.4.6 オーストラリア 159

12.4.6.1 再生可能エネルギーへの移行とEVの普及がSiCの統合を支援 159

12.4.7 インドネシア 160

12.4.7.1 EVインフラの拡充が市場成長を支えます 160

12.4.8 マレーシア 161

12.4.8.1 半導体の拡大と再生可能エネルギーの導入が市場成長を牽引します 161

12.4.9 タイ 162

12.4.9.1 EV政策と再生可能エネルギープログラムがSiCの採用を加速します 162

12.4.10 ベトナム 163

12.4.10.1 電子製造の拡大とEV普及が需要を牽引 163

12.4.11 その他のアジア太平洋地域 164

12.5 その他の地域 166

12.5.1 世界のその他の地域のマクロ経済見通し 168

12.5.2 中東 168

12.5.2.1 バーレーン 170

12.5.2.1.1 産業の近代化とクリーンエネルギープロジェクトが需要を牽引 170

12.5.2.2 クウェート 171

12.5.2.2.1 エネルギー多様化と産業成長が市場成長を支える 171

12.5.2.3 オマーン 171

12.5.2.3.1 鉱業と再生可能エネルギーの拡大がSiC使用を牽引 171

12.5.2.4 カタール 171

12.5.2.4.1 インフラ成長とスマートエネルギープロジェクトが需要を促進 171

12.5.2.5 サウジアラビア 172

12.5.2.5.1 ビジョン2030とメガプロジェクトが市場成長を推進 172

12.5.2.6 アラブ首長国連邦(UAE) 172

12.5.2.6.1 再生可能エネルギープロジェクトの拡大とスマートグリッド投資が需要を牽引 172

12.5.2.7 その他中東地域 172

12.5.3 アフリカ 172

12.5.3.1 南アフリカ 174

12.5.3.1.1 産業の近代化と再生可能エネルギーへの注目の高まりが市場を牽引 174

12.5.3.2 その他のアフリカ諸国 174

12.5.4 南米アメリカ 174

12.5.4.1 電気自動車の成長とクリーンエネルギープロジェクトが需要を加速 174

13 競争環境 176

13.1 はじめに 176

13.2 主要企業の戦略/勝つための権利 176

13.3 2024年の市場シェア分析 178

13.4 企業評価と財務指標 180

13.5 ブランド/製品比較 181

13.6 主要プレイヤーの収益分析(2020年~2024年) 181

13.7 企業評価マトリックス:主要プレイヤー(2024年) 182

13.7.1 スター企業 182

13.7.2 新興リーダー 183

13.7.3 普及型プレイヤー 183

13.7.4 参加企業 183

13.7.5 企業フットプリント:主要プレイヤー、2024年 185

13.7.5.1 企業フットプリント 185

13.7.5.2 地域フットプリント 186

13.7.5.3 デバイスフットプリント 187

13.7.5.4 電圧範囲フットプリント 188

13.7.5.5 産業のフットプリント 189

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 190

13.8.1 先進的企業 190

13.8.2 対応力のある企業 190

13.8.3 ダイナミック企業 190

13.8.4 スタート地点 190

13.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 192

13.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 192

13.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 193

13.9 競争シナリオとトレンド 194

13.9.1 製品ローンチ 194

13.9.2 取引動向 197

13.9.3 事業拡大動向 199

14 企業プロファイル 201

14.1 概要 201

14.2 主要プレイヤー 201

14.2.1 STマイクロエレクトロニクス 201

14.2.1.1 事業概要 201

14.2.1.2 提供製品・ソリューション・サービス 203

14.2.1.3 最近の動向 203

14.2.1.3.1 製品発表 203

14.2.1.3.2 取引 204

14.2.1.3.3 事業拡大 206

14.2.1.4 MnMの見解 206

14.2.1.4.1 主な強み 206

14.2.1.4.2 戦略的選択 206

14.2.1.4.3 弱みと競合上の脅威 206

14.2.2 SEMICONDUCTOR COMPONENTS INDUSTRIES, LLC 207

14.2.2.1 事業概要 207

14.2.2.2 提供製品・ソリューション・サービス 208

14.2.2.3 最近の動向 209

14.2.2.3.1 製品発売 209

14.2.2.3.2 取引 210

14.2.2.3.3 事業拡大 211

14.2.2.4 MnMの見解 212

14.2.2.4.1 主な強み 212

14.2.2.4.2 戦略的選択 212

14.2.2.4.3 弱みと競合上の脅威 212

14.2.3 インフィニオン・テクノロジー社 213

14.2.3.1 事業概要 213

14.2.3.2 提供製品・ソリューション・サービス 214

14.2.3.3 最近の動向 216

14.2.3.3.1 製品発表 216

14.2.3.3.2 取引 218

14.2.3.4 MnMの見解 219

14.2.3.4.1 主な強み 219

14.2.3.4.2 戦略的選択 219

14.2.3.4.3 弱みと競合上の脅威 220

14.2.4 WOLFSPEED, INC. 221

14.2.4.1 事業概要 221

14.2.4.2 提供製品・ソリューション・サービス 222

14.2.4.3 最近の動向 223

14.2.4.3.1 製品発売 223

14.2.4.3.2 取引 224

14.2.4.3.3 事業拡大 225

14.2.4.4 MnMの見解 225

14.2.4.4.1 主な強み 225

14.2.4.4.2 戦略的選択 225

14.2.4.4.3 弱みと競合上の脅威 225

14.2.5 ROHM株式会社 226

14.2.5.1 事業概要 226

14.2.5.2 提供製品・ソリューション・サービス 227

14.2.5.3 最近の動向 228

14.2.5.3.1 製品発売 228

14.2.5.3.2 取引 229

14.2.5.4 MnMの見解 230

14.2.5.4.1 主な強み 230

14.2.5.4.2 戦略的選択 230

14.2.5.4.3 弱みと競合上の脅威 230

14.2.6 富士電機株式会社 231

14.2.6.1 事業概要 231

14.2.6.2 提供製品・ソリューション・サービス 232

14.2.6.3 最近の動向 233

14.2.6.3.1 製品発売 233

14.2.6.3.2 取引実績 233

14.2.7 東芝電子デバイス&ストレージ株式会社 234

14.2.7.1 事業概要 234

14.2.7.2 提供製品・ソリューション・サービス 235

14.2.7.3 最近の動向 236

14.2.7.3.1 製品発表 236

14.2.7.3.2 取引 237

14.2.7.3.3 事業拡大 237

14.2.8 マイクロチップ・テクノロジー社 238

14.2.8.1 事業概要 238

14.2.8.2 提供製品・ソリューション・サービス 239

14.2.8.3 最近の動向 240

14.2.8.3.1 製品発売 240

14.2.8.3.2 取引 241

14.2.8.3.3 事業拡大 241

14.2.9 三菱電機株式会社 242

14.2.9.1 事業概要 242

14.2.9.2 提供製品・ソリューション・サービス 243

14.2.9.3 最近の動向 244

14.2.9.3.1 製品発売 244

14.2.9.3.2 取引 245

14.2.10 ロバート・ボッシュ社 246

14.2.10.1 事業概要 246

14.2.10.2 提供製品・ソリューション・サービス 247

14.2.10.3 最近の動向 248

14.2.10.3.1 製品発表 248

14.2.10.3.2 取引 249

14.3 その他の主要企業 250

14.3.1 セミクロン・ダンフォス 250

14.3.2 ナビタス・セミコンダクター 251

14.3.3 TT電子 252

14.3.4 VISHAY INTERTECHNOLOGY, INC. 253

14.3.5 WEEN SEMICONDUCTORS 254

14.3.6 ミネベアパワーセミコンダクターデバイス株式会社 255

14.3.7 SOLITRON DEVICES, INC. 256

14.3.8 サナンIC 257

14.3.9 BYDセミコンダクター 257

14.3.10 リトルフューズ社 258

14.3.11 タイコ・ティアンラン社 259

14.3.12 Nexperia 260

14.3.13 Inventchip Technology Co., Ltd. 261

14.3.14 Diodes Incorporated 262

14.3.15 MCC 263

14.4 シリコンウエハーメーカー 264

14.4.1 ソイテック 264

14.4.2 アモイ・パワーウェイ先進材料株式会社 264

14.4.3 コヒーレント社 265

14.4.4 SKシルトロン株式会社 265

14.4.5 タンケブルー株式会社 266

15 付録 267

15.1 産業専門家からの知見 267

15.2 ディスカッションガイド 268

15.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 270

15.4 カスタマイズオプション 272

15.5 関連レポート 272

15.6 著者詳細 273

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/