主なポイント

AIoTシステムは、プラットフォーム、ソリューション、サービスなど、様々な構成要素で成り立っています。IBM、Google、Microsoft、AWSを含む、多くのグローバルベンダーがAIoTソリューションを提供しています。Uptake Technologies Inc.、Wiliot、Falkonryなどの民間企業もAIoT市場でソリューションを提供しています。プラットフォーム分野はさらに、IoTデバイス管理、IoTアプリケーション実現プラットフォーム、IoT接続管理、IoTクラウド、IoT高度分析に細分化されます。

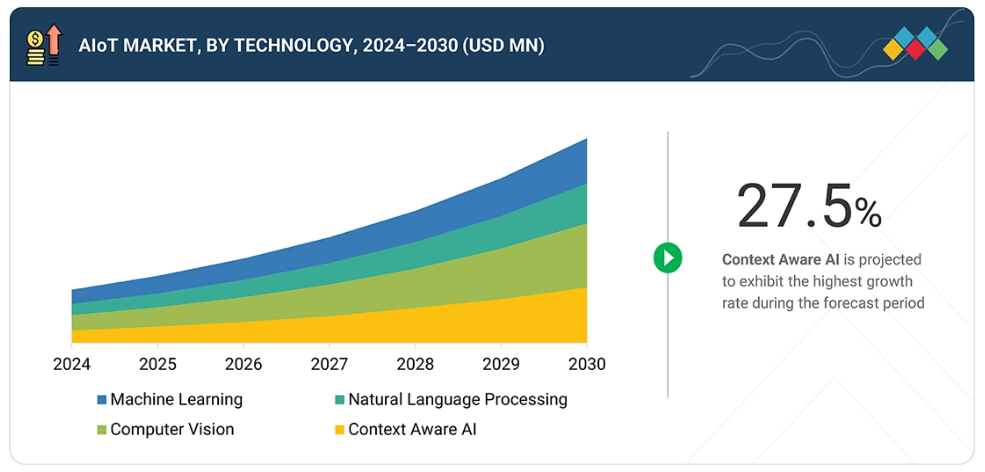

AIoT市場は、機械学習(ML)、自然言語処理(NLP)、コンピュータビジョン、コンテキスト認識型人工知能(CAAI)という4つの主要技術で構成されています。AI技術は機械に人間と同様のタスクを実行させることを可能にするため、予知保全、スマートグリッド、コネクテッドカー、リスク管理など、様々な応用分野において膨大な市場機会を開拓しました。IoT技術におけるAIの発展は、製造業、エネルギー・ユーティリティ、物流・運輸、政府・防衛を含む様々な重工業分野のニーズによって推進されてきました。

導入形態別では、クラウドベースAIoTとエッジベースAIoTに区分されます。クラウドベースAIoTは、IoTデバイスとクラウドプラットフォーム上のAI機能を統合し、データの遠隔保存・処理・分析を可能にします。この導入形態は、IoTデバイスが生成する大量データを処理し、AI駆動型分析による洞察と情報に基づいた意思決定を提供する優れた拡張性を企業に提供します。

技術革新、デジタルトランスフォーメーション、および様々な分野におけるAI導入の進展に伴い、今後数年間でAIoTの需要はさらに高まると予想されます。AIoTベンダーが対応する産業分野には、民生用電子、BFSI(銀行・金融・保険)、製造業、医療、政府・防衛、エネルギー・ユーティリティ、小売、輸送・物流、その他(通信、農業、石油・ガス)が含まれます。企業はAIoTを活用し、業務効率の向上、プライバシー保護の強化、帯域幅利用の最適化を図っております。さらに、より効率的で安全かつ魅力的なコマース体験を通じて、顧客の獲得・サービス提供・維持が可能となります。

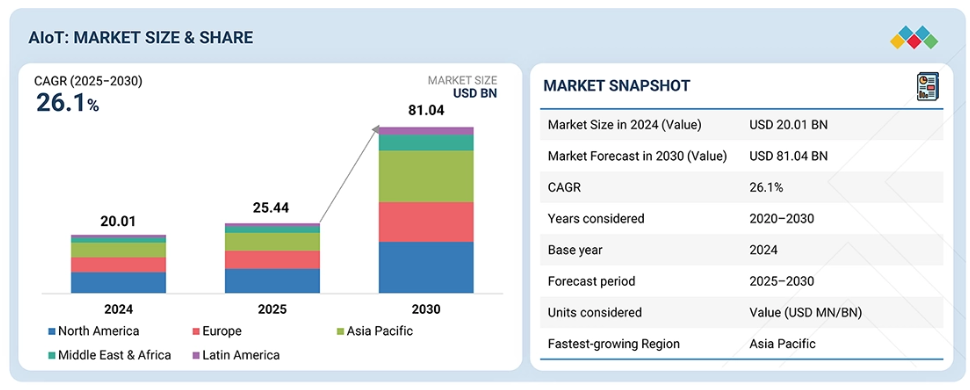

アジア太平洋地域は、中国、インド、日本など世界でも最も成長著しい経済圏に支えられ、28.0%のCAGRで最も急速な成長が見込まれています。これらの地域は、デジタルトランスフォーメーションやAI・IoTプラットフォーム・ソリューションの進展を牽引する、若く技術に精通した人口で知られています。

主要市場プレイヤーは、パートナーシップ、協業、投資を含む有機的・無機的戦略の両方を採用しています。例えば、2025年5月にはルーメン・テクノロジーズとIBMが、エッジ環境向けエンタープライズグレードAIソリューション開発に向けた協業を発表しました。IBMのAI製品群「WatsonX」をルーメンのエッジクラウドインフラストラクチャおよびネットワークと統合するものです。両社は、強力なリアルタイムAI推論をデータ生成源に近づけることで、企業がAI導入を拡大し顧客体験を向上させる際に直面するコスト、遅延、セキュリティの障壁を克服することを目指しています。

効率性向上と競争力維持に不可欠と企業が認識するAIのIoTシステムへのシームレスな統合は、市場成長を牽引すると予想されます。さらに生成AI技術の台頭がこの緊急性を増しており、多くの企業が将来戦略の要と位置付けています。特に企業向けAI利用の規制枠組みが明確化する中、これらの規定は持続可能な経営を促進する安全装置および構造と見なされています。

顧客の顧客に影響を与えるトレンドと混乱

AIoT市場は、購入者と顧客に影響を与える混乱に直面しています。AIとIoTの統合は複雑性を増し、エッジコンピューティングとリアルタイム意思決定を重視するとともに、高度なインフラを必要とします。GDPRなどの規制に起因するデータプライバシーとセキュリティへの懸念は、安全なシステムへの需要を高めています。高コストとスケーラビリティの問題は購入者に負担をかけ、AI駆動の自動化は従来型の役割を混乱させます。機械学習などのAI技術の急速な進歩は継続的な更新を要求し、顧客を圧倒しています。医療や製造業における産業固有のカスタマイズや規制変更は導入プロセスを複雑化させます。半導体を中心にグローバルなサプライチェーンの混乱は導入を遅らせ、省エネルギーソリューションの推進は持続可能性を支援します。AIの透明性と説明責任に関する倫理的懸念は買い手の期待に影響を与えます。5Gの展開は高度なAIoTアプリケーションにとって重要ですが、カバレッジの空白やインフラアップグレードが課題となっています。

市場エコシステム

AIoT市場のエコシステムには、ハードウェアプロバイダー、分析・アルゴリズム・モデルプロバイダー、プラットフォーム・ソリューション・サービスプロバイダー、規制機関が含まれます。AIとIoTの融合は強力な相乗効果を生み出し、デバイスがデータをローカルまたはリモートで処理・分析することを可能にし、より知能的で自律的なシステムを実現しています。

地域

予測期間中、北米が最大の市場シェアを占めると推定されております

北米は世界で最も技術的に進んだ地域の一つであり、グローバルなIoT成長のペースを頻繁にリードしてまいりました。IoT分野において、同地域はイノベーションと共通課題への新たなアプローチ開発に優れています。製造業や自動車産業における人工知能モノのインターネット(AIoT)の導入拡大、および主要ソリューションプロバイダーの同地域への存在により、北米は世界の人工知能モノのインターネット(AIoT)市場の成長を主導すると予測されます。食品・飲料、機械、自動車及びその部品、金属加工品、自動車部品などの製造において、主要製造業セクターがAIoT技術を幅広く導入しています。世界をリードするAI+IoT(AIoT)プラットフォームであるTuya Smartは、最近北米市場で大きな進展を遂げています。

AIoT市場:企業評価マトリックス

AIoT市場マトリックスにおいて、AWS(スター)は、強固なAIとIoTの統合能力、広範なクラウドインフラストラクチャ、エッジ分析、データ管理、AI駆動型自動化を網羅する包括的なポートフォリオにより主導的な立場にあります。同社の強力なエコシステムとスケーラブルなプラットフォームは、企業が運用効率を向上させ、イノベーションを加速し、接続された環境全体でインテリジェントな意思決定を可能にすることを支援します。PTC(新興リーダー)は、産業用IoTとデジタルツイン技術における深い専門知識を活用し、製造、資産管理、遠隔運用を最適化する先進的なAIoTソリューションを提供することで、生産性とビジネスアジリティの向上を図り、急速に地位を強化しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Cisco (US)

IBM (US)

AWS (US)

Google (US)

Microsoft (US)

最近の動向

2025年5月:ルーメン・テクノロジーズとIBMは、エッジ環境におけるエンタープライズグレードのAIソリューション開発に向けた協業を発表いたしました。IBMのAI製品群であるwatsonxを、ルーメンのエッジクラウドインフラストラクチャおよびネットワークと統合するものです。ルーメンとIBMは共同で、強力なリアルタイムAI推論をデータ生成源に近づけることで、企業がAI導入を拡大し顧客体験を向上させる際に直面するコスト、レイテンシー、セキュリティの障壁を克服することを目指します。

2025年5月:IBMはオラクルと協力し、IBMの主力AI製品ポートフォリオであるwatsonxの機能をOracle Cloud Infrastructure(OCI)に提供しました。OCIのネイティブAIサービスを活用するこの取り組みは、IBMとOracleの技術提携における最新のマイルストーンであり、企業全体でマルチエージェント型のAI駆動による生産性と効率性の新時代を推進することを目的としています。

2025年5月 : シスコはHUMAINと協力し、世界で最もオープンでスケーラブル、耐障害性に優れ、コスト効率の高いAIインフラ構築を支援しました。

2025年4月:Amazon Bedrockは、モデルサポートの拡大、機能強化、地域別提供範囲の拡大に焦点を当てた一連の更新を実施しました。主な追加機能には、Anthropic Claude 3.5 Sonnet V2、DeepSeek-R1、Llama 3、Cohere Embedといった新モデルのサポートに加え、ワークフロー自動化のためのAmazon Bedrock Flowsやタスク完了のためのAmazon Bedrock Agentsなどの機能が含まれます。さらにBedrockでは、コンテンツポリシーを適用するガードレール、構造化データと連携するナレッジベース、生成AIアプリケーション向け状態管理機能のサポートを開始しました。これらの更新により、Bedrockはより多様なAIアプリケーションに対応可能な汎用性とアクセス性を実現しています。

2025年1月:AWSとGeneral Catalystは、個別化医療・相互運用性・業務効率化を軸に、医療分野におけるAIソリューションの推進で提携しました。本提携は、AWSのAI技術とGeneral Catalystの医療分野における専門知識を融合させることで、予測診断や患者エンゲージメントといった重要なニーズへの対応を目指します。医療機関との連携によるソリューションの改良・検証は実社会への影響を重視しており、患者とのコミュニケーション強化や管理業務負担の軽減といった潜在的なメリットが期待されます。この取り組みは、他産業にも適用可能なイノベーションの循環を確立することを目指しています。

1 はじめに 34

1.1 調査目的 34

1.2 市場定義 34

1.3 市場範囲 34

1.3.1 市場セグメンテーションおよび地域範囲 35

1.3.2 対象範囲および除外範囲 36

1.3.3 対象期間 36

1.4 対象通貨 36

1.5 ステークホルダー 37

1.6 変更点の概要 37

2 調査方法論 38

2.1 調査データ 38

2.1.1 二次データ 39

2.1.1.1 二次情報源からの主要データ 39

2.1.2 一次データ 40

2.1.2.1 一次プロファイルの内訳 40

2.1.2.2 一次情報源 41

2.1.2.3 主要な産業インサイト 42

2.2 市場分析とデータ三角測量 43

2.3 市場規模の推定 44

2.3.1 トップダウンアプローチ 44

2.3.2 ボトムアップアプローチ 45

2.4 成長予測 47

2.5 調査の前提条件 48

2.6 調査の限界 49

3 エグゼクティブサマリー 50

3.1 主要な洞察と市場のハイライト 50

3.2 主要な市場参加者:シェアの洞察と戦略的展開 51

3.3 市場を形成する破壊的トレンド 52

3.4 高成長セグメントと新興フロンティア 53

3.5 概要:アジア太平洋地域の市場規模、成長率、および予測 54

4 プレミアムインサイト 55

4.1 AIOT市場におけるプレイヤーの成長機会 55

4.2 北米:提供内容および国別AIOT市場 55

4.3 アジア太平洋地域:提供内容および国別AIOT市場 56

4.4 AIOT市場、技術別 56

4.5 AIOT市場、導入種類別 57

4.6 AIOT市場、産業別 57

5 市場概要と業界動向 58

5.1 はじめに 58

5.2 市場動向 58

5.2.1 推進要因 59

5.2.1.1 IoTデバイスからのデータの急激な増加 59

5.2.1.2 自動化と業務効率向上の需要 59

5.2.1.3 ユーザー体験の向上とパーソナライゼーション提供の必要性の高まり 59

5.2.2 抑制要因 60

5.2.2.1 導入コストの高さ 60

5.2.2.2 相互運用性の制限と標準化の断片化 60

5.2.3 機会 60

5.2.3.1 モノのインターネット(IoT)への投資増加 60

5.2.3.2 高度なセキュリティソリューションへの需要拡大 60

5.2.4 課題 61

5.2.4.1 AIoT技術に関するスキルと認識の不足 61

5.2.4.2 データプライバシーとセキュリティに関する懸念 61

5.3 相互接続された市場とクロスセクターの機会 61

5.3.1 相互接続された市場 61

5.3.2 クロスセクターの機会 61

5.4 ティア1/2/3プレイヤーによる戦略的動き 62

5.5 産業動向 63

5.5.1 ポーターの5つの力分析 63

5.5.1.1 新規参入の脅威 64

5.5.1.2 代替品の脅威 64

5.5.1.3 供給者の交渉力 65

5.5.1.4 買い手の交渉力 65

5.5.1.5 競争の激しさ 65

5.5.2 マクロ経済見通し 66

5.5.2.1 はじめに 66

5.5.2.2 GDPの動向と予測 66

5.5.2.3 世界のAI産業の動向 68

5.5.2.4 世界のIoT産業の動向 68

5.5.3 サプライチェーン分析 69

5.5.3.1 データ収集 69

5.5.3.2 データ処理 69

5.5.3.3 データ統合 70

5.5.3.4 データ提示 70

5.5.4 エコシステム分析 70

5.5.5 価格分析 72

5.5.5.1 主要プレイヤーによる提供品目別平均販売価格(2024年) 72

5.5.5.2 AIoTの参考価格分析(2024年) 73

5.5.6 主要カンファレンス・イベント(2025~2026年) 74

5.5.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 74

5.5.8 投資・資金調達シナリオ(2024年) 75

5.5.9 ケーススタディ分析 76

5.5.9.1 スエズ社、マイクロソフトのAIおよびIoTソリューションにより生産品質管理を改善 76

5.5.9.2 アメリカ拠点のプロフェッショナル向け工場グレードシステムの世界的メーカー、システム異常追跡にOrionのAIoTソリューションを採用 76

5.5.9.3 アリババクラウドのET City Brainソリューション、杭州市の交通データ分析を支援 77

5.5.10 2025年アメリカ関税の影響―AIoT市場 77

5.5.10.1 はじめに 77

5.5.10.2 主な関税率 78

5.5.10.3 価格への影響分析 78

5.5.10.4 国・地域への影響 79

5.5.10.4.1 アメリカ 79

5.5.10.4.2 ヨーロッパ 81

5.5.10.4.3 アジア太平洋地域 82

5.5.10.5 AIoTエンドユーザーへの影響 83

6 戦略的変革:特許、デジタル技術、AI導入 84

6.1 主要技術 84

6.1.1 機械学習 84

6.1.2 自然言語処理 84

6.1.3 コンピュータビジョン 84

6.1.4 エッジコンピューティング 85

6.1.5 クラウドコンピューティング 85

6.2 補完的技術 85

6.2.1 5G 85

6.2.2 ブロックチェーン 85

6.2.3 デジタルツイン 86

6.3 AIoT市場の技術/製品ロードマップ 86

6.3.1 2030年までのAIOT技術ロードマップ 86

6.3.1.1 短期ロードマップ(2025年~2026年) 86

6.3.1.2 中期ロードマップ (2027年~2028年) 86

6.3.1.3 長期ロードマップ(2029年~2030年) 86

6.4 特許分析 87

6.4.1 方法論 87

6.5 AIOT市場の将来的な応用 89

6.6 AI/生成AIがAIoT市場に与える影響 90

6.6.1 AIoTにおける生成AIの主要ユースケースと市場可能性 90

6.6.2 AIoT市場のベストプラクティス 91

6.6.3 AIoT市場におけるAI導入事例 92

6.6.3.1 シーメンス社:産業資産接続にマインドスフィアの予知保全プラットフォームを採用 92

6.6.3.2 GE社の支援による産業資産の健全性維持とダウンタイム削減 93

6.6.3.3 OpenBlueスマートビルプラットフォーム(エネルギー・運用向けAI) 93

6.6.3.4 ボッシュ/産業用OEMメーカー、メンテナンス4.0および工場最適化 93

6.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 93

6.6.5 AIOTにおける生成AI導入に向けた顧客の準備状況 94

7 規制環境 95

7.1 地域規制とコンプライアンス 95

7.1.1 規制機関、政府機関、その他の組織 95

7.1.2 産業標準 97

7.1.2.1 北米 97

7.1.2.1.1 アメリカ 97

7.1.2.1.2 カナダ 97

7.1.2.2 ヨーロッパ 98

7.1.2.3 アジア太平洋地域 98

7.1.2.3.1 中国 98

7.1.2.3.2 日本 98

7.1.2.3.3 インド 98

7.1.2.4 中東・アフリカ 98

7.1.2.4.1 GCC諸国 98

7.1.2.4.2 南アフリカ 98

7.1.2.5 ラテンアメリカ 98

7.1.2.5.1 ブラジル 98

8 顧客環境と購買行動 99

8.1 意思決定プロセス 99

8.2 主要な利害関係者および購買基準 100

8.2.1 購買プロセスにおける主要な利害関係者 100

8.2.2 購買基準 101

8.3 導入障壁と内部課題 102

8.4 様々なエンドユース産業における未充足ニーズ 102

9 提供内容別AIOT市場 105

9.1 はじめに 106

9.1.1 提供内容:AIOT市場の推進要因 106

9.2 プラットフォーム 107

9.2.1 大規模IoTエコシステム管理における拡張性と柔軟性の必要性が市場を牽引 107

9.2.2 IoTデバイス管理 109

9.2.3 IoTアプリケーション実現プラットフォーム 110

9.2.4 IoT接続性管理 111

9.2.5 IoTクラウド 112

9.2.6 IoT高度分析 113

9.3 ソリューション 114

9.3.1 予測的洞察を実現するリアルタイムデータ分析の需要増加が市場を牽引 114

9.3.2 データ管理 116

9.3.3 遠隔監視 117

9.3.4 セキュリティソリューション 118

9.3.5 ネットワーク管理 119

9.3.6 その他のソリューション 120

9.4 サービス 121

9.4.1 市場を牽引するAIoTソリューションのシームレスな統合とカスタマイズの必要性 121

9.4.2 プロフェッショナルサービス 123

9.4.2.1 市場を牽引する専門家によるコンサルティング、トレーニング、サポートを通じたシームレスなAIoT統合の実現 123

9.4.2.2 導入・統合 125

9.4.2.3 サポート・保守 126

9.4.2.4 トレーニング・コンサルティング 127

9.4.3 マネージドサービス 128

9.4.3.1 市場を牽引する積極的な管理とサポートによる継続的なAIoT最適化の推進 128

10 技術別AIoT市場 130

10.1 はじめに 131

10.1.1 技術:AIoT市場の推進要因 131

10.2 機械学習 132

10.2.1 精度と効率の向上におけるアルゴリズムの役割が市場を牽引 132

10.3 自然言語処理 133

10.3.1 デバイスの文脈理解、タスク実行、リアルタイムフィードバック提供による需要拡大 133

10.4 コンピュータビジョン 134

10.4.1 視覚データの解釈・理解における機械の役割と市場推進効果 134

10.5 コンテキスト認識型人工知能 136

10.5.1 意思決定プロセスの強化と対話能力の向上による市場牽引 136

11 AIOT市場:導入種類別 138

11.1 はじめに 139

11.1.1 導入の種類:AIOT市場の推進要因 139

11.2 クラウドベースのAIOT 141

11.2.1 IoTデバイスからのデータ収集・処理の統合が市場を牽引 141

11.3 エッジベースAIOT 142

11.3.1 IoTデバイスに近い、あるいはエッジでのデータ処理が市場を牽引 142

12 産業別AIOT市場 143

12.1 はじめに 144

12.1.1 産業別:AIOT市場の推進要因 144

12.2 民生用電子 146

12.2.1 エネルギー使用量の測定・制御能力が需要を促進 146

12.3 製造業 147

12.3.1 インダストリー4.0および5.0原則の採用が市場を牽引 147

12.4 金融(銀行・金融・保険) 148

12.4.1 フィンテック分野における競争激化に伴うAIoT導入拡大が市場を牽引 148

12.5 運輸・物流 149

12.5.1 コネクテッドカーの普及拡大とフリート管理要件が市場を牽引 149

12.6 政府・防衛 150

12.6.1 デジタル化への注力と様々な政府主導の取り組みが成長を促進 150

12.7 エネルギー・ユーティリティ 151

12.7.1 エネルギー消費量と効率性のリアルタイム監視が市場を牽引 151

12.8 小売業 152

12.8.1 デジタルサイネージとインテリジェント自動販売機の普及拡大が市場成長を促進 152

12.9 医療 153

12.9.1 リアルタイム患者モニタリングとデータ駆動型診断の実現が市場を牽引 153

12.10 その他の産業 154

13 地域別AIoT市場 156

13.1 はじめに 157

13.2 北米 158

13.2.1 アメリカ 164

13.2.1.1 イノベーションへの志向の高まりと最先端インフラが市場を牽引 164

13.2.2 カナダ 169

13.2.2.1 政府による研究開発への積極的な資金提供がAIoT導入を促進する見込み 169

13.3 ヨーロッパ 174

13.3.1 英国 180

13.3.1.1 医療分野におけるAI搭載ソリューションの導入拡大が市場を牽引する見込み 180

13.3.2 ドイツ 184

13.3.2.1 産業システムの最適化に向けたAIoTソリューションの利用拡大が市場を牽引 184

13.3.3 ロシア 189

13.3.3.1 AIoT分野のイノベーション促進に向けた取り組みの拡大 189

13.3.3.2 市場セグメンテーションデータ 189

13.3.3.3 市場の推進要因と機会 194

13.3.3.3.1 推進要因 194

13.3.3.3.1.1 先進技術の採用増加 194

13.3.3.3.1.2 政府主導の取り組みと政策の拡大 194

13.3.3.3.2 機会 195

13.3.3.3.2.1 政府の注目の高まりと企業との連携によるAIoT開発の加速 195

13.3.3.3.2.2 AIへの多額の投資 195

13.3.3.4 企業プロファイル 196

13.3.3.4.1 SberMobile 196

13.3.3.4.2 AtomPark Software 197

13.3.3.4.3 e-legion 197

13.3.3.5 戦略的提言 198

13.3.3.6 産業の動向 198

13.3.4 フランス 199

13.3.4.1 同国の技術分野を促進する世界的な投資の増加 199

13.3.5 その他のヨーロッパ 204

13.4 アジア太平洋地域 204

13.4.1 中国 210

13.4.1.1 需要拡大に向けたAIoT活用促進におけるグローバルプレイヤーの積極的な関与 210

13.4.2 日本 215

13.4.2.1 センサーからエッジ、エッジからコアへのAIoTにおける機会実現を目指す企業 215

13.4.3 インド 220

13.4.3.1 農業分野におけるAIoTソリューションの広範な導入が市場を牽引 220

13.4.3.2 市場セグメンテーションデータ 220

13.4.3.3 市場の推進要因と機会 225

13.4.3.3.1 推進要因 225

13.4.3.3.1.1 AIoT分野における人材育成の拡大と持続的な投資 225

13.4.3.3.1.2 AIoT導入促進に向けた政府の積極的な取り組み 225

13.4.3.3.1.3 IoTデバイスの導入拡大 226

13.4.3.3.2 機会 226

13.4.3.3.2.1 インドにおけるスマートシティ構想の拡大 226

13.4.3.3.2.2 政府による研究開発への取り組みと投資の増加 226

13.4.3.4 企業プロファイル 227

13.4.3.4.1 オートプラント・システムズ・インディア社 227

13.4.3.4.2 ウィプロ 227

13.4.3.4.3 タタ・コンサルタンシー・サービシズ 228

13.4.3.4.4 テック・マヒンドラ 229

13.4.3.4.5 HCLテクノロジーズ 230

13.4.3.5 戦略的提言 230

13.4.3.6 産業別トレンド 231

13.4.4 その他のアジア太平洋地域 232

13.5 中東・アフリカ 232

13.5.1 サウジアラビア 237

13.5.1.1 データセンターインフラへの投資増加とスタートアップ企業の増加が市場を牽引 237

13.5.2 アラブ首長国連邦(UAE) 242

13.5.2.1 デジタルトランスフォーメーションの進展が市場を後押し 242

13.5.3 トルコ(TURKIYE) 247

13.5.3.1 AIoTソリューションの急速な普及が市場拡大を牽引 247

13.5.3.2 市場の推進要因と機会 252

13.5.3.2.1 推進要因 252

13.5.3.2.1.1 AIoT開発を目的とした政府投資と取り組みの増加 252

13.5.3.2.1.2 技術の継続的な進歩 252

13.5.3.2.2 機会 253

13.5.3.2.2.1 スマートシティ開発の必要性の高まり 253

13.5.3.2.2.2 AIoTスタートアップ企業を支援するためのAIoT技術への投資増加と戦略的取り組み 253

13.5.3.3 企業プロファイル 254

13.5.3.3.1 Volsoft 254

13.5.3.3.2 Teknopar 254

13.5.3.3.3 Ardic 255

13.5.3.3.4 Iot Teknoloji 255

13.5.3.3.5 Forfarming 256

13.5.3.4 戦略的提言 256

13.5.3.5 産業トレンド 257

13.5.4 南アフリカ 258

13.5.4.1 AIoTソリューションの活用促進に向けたスタートアップと主要プレイヤー間の連携強化 258

13.5.5 その他中東・アフリカ地域 262

13.6 ラテンアメリカ 263

13.6.1 市場の推進要因と機会 268

13.6.1.1 推進要因 268

13.6.1.1.1 農業分野における技術進歩が市場を牽引すると予想されます 268

13.6.1.1.2 政府プロジェクトおよび官民連携の増加が市場を牽引すると予想されます 269

13.6.1.2 機会 269

13.6.1.2.1 スマートシティ構想がAIoT市場の成長に大きな機会をもたらすと予想されます 269

13.6.1.2.2 スマートエネルギーソリューションへの需要増加 269

13.6.2 企業プロファイル 270

13.6.2.1 Jump Corp 270

13.6.2.2 Smartdots 271

13.6.2.3 Softrack 271

13.6.2.4 Iot 技術 272

13.6.2.5 戦略的提言 272

13.6.2.6 産業トレンド 274

13.6.3 ブラジル 275

13.6.3.1 AIoTの成長を支援する政府の取り組み 275

13.6.4 メキシコ 280

13.6.4.1 市場を牽引するビジネスプロセスにおける高度な接続性の必要性の高まり 280

13.6.4.2 市場の推進要因と機会 285

13.6.4.2.1 推進要因 285

13.6.4.2.1.1 スマートソリューションへの需要増加 285

13.6.4.2.1.2 政府の取り組みと投資 286

13.6.4.2.2 機会 286

13.6.4.2.2.1 スマートシティ開発への注目の高まり 286

13.6.4.2.2.2 農業におけるイノベーションと持続可能性 287

13.6.4.3 企業プロファイル 287

13.6.4.3.1 Softtek 287

13.6.4.3.2 Kio Networks 288

13.6.4.3.3 Xertica.ai 288

13.6.4.3.4 NDS Cognitive Labs 289

13.6.4.4 戦略的提言 289

13.6.4.5 産業トレンド 290

13.6.5 その他のラテンアメリカ諸国 291

14 競争環境 292

14.1 はじめに 292

14.2 主要プレイヤーの戦略/勝利への権利、2021–2025 292

14.3 収益分析、2020–2024 294

14.4 市場シェア分析、2024 295

14.5 企業評価マトリックス:主要プレイヤー、2024年 297

14.5.1 スター企業 297

14.5.2 新興リーダー 297

14.5.3 浸透型プレイヤー 298

14.5.4 参加企業 298

14.5.5 企業フットプリント:主要企業、2024年 299

14.5.5.1 企業フットプリント 299

14.5.5.2 地域別フットプリント 300

14.5.5.3 提供フットプリント 301

14.5.5.4 導入タイプ別フットプリント 301

14.6 企業評価マトリックス:スタートアップ/中小企業、2024年 302

14.6.1 先進的企業 302

14.6.2 対応力のある企業 302

14.6.3 ダイナミックな企業 302

14.6.4 スタート地点 302

14.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 304

14.6.5.1 主要スタートアップ/中小企業の詳細リスト 304

14.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 305

14.7 企業評価と財務指標、2024年 306

14.8 競争環境 308

14.8.1 製品発表 308

14.8.2 取引実績 310

15 企業プロファイル 317

15.1 主要プレイヤー 317

15.1.1 IBM 317

15.1.1.1 事業概要 317

15.1.1.2 提供製品・ソリューション・サービス 318

15.1.1.3 最近の動向 319

15.1.1.3.1 製品発表 319

15.1.1.3.2 取引事例 319

15.1.1.4 MnMの見解 321

15.1.1.4.1 主な強み 321

15.1.1.4.2 戦略的選択 321

15.1.1.4.3 弱みと競合上の脅威 321

15.1.2 CISCO 322

15.1.2.1 事業概要 322

15.1.2.2 提供製品・ソリューション・サービス 323

15.1.2.3 最近の動向 324

15.1.2.3.1 製品発表 324

15.1.2.3.2 取引事例 325

15.1.2.4 MnMの見解 325

15.1.2.4.1 勝つ権利 325

15.1.2.4.2 戦略的選択 326

15.1.2.4.3 弱点と競合上の脅威 326

15.1.3 AWS 327

15.1.3.1 事業概要 327

15.1.3.2 提供製品・ソリューション・サービス 328

15.1.3.3 最近の動向 328

15.1.3.3.1 製品発売 328

15.1.3.3.2 取引 329

15.1.3.4 MnMの見解 330

15.1.3.4.1 主な強み 330

15.1.3.4.2 戦略的選択 330

15.1.3.4.3 弱みと競合上の脅威 331

15.1.4 グーグル 332

15.1.4.1 事業概要 332

15.1.4.2 提供製品・ソリューション・サービス 333

15.1.4.3 最近の動向 334

15.1.4.3.1 取引 334

15.1.4.4 MnMの見解 335

15.1.4.4.1 主な強み 335

15.1.4.4.2 戦略的選択 335

15.1.4.4.3 弱みと競合上の脅威 335

15.1.5 マイクロソフト 336

15.1.5.1 事業概要 336

15.1.5.2 提供製品・ソリューション・サービス 337

15.1.5.3 最近の動向 338

15.1.5.3.1 製品発売 338

15.1.5.3.2 取引 339

15.1.5.4 MnMの見解 340

15.1.5.4.1 主な強み 340

15.1.5.4.2 戦略的選択 340

15.1.5.4.3 弱みと競合上の脅威 340

15.1.6 ORACLE 341

15.1.6.1 事業概要 341

15.1.6.2 提供製品・ソリューション・サービス 342

15.1.6.3 最近の動向 343

15.1.6.3.1 取引実績 343

15.1.7 HPE 344

15.1.7.1 事業概要 344

15.1.7.2 提供製品・ソリューション・サービス 345

15.1.7.3 最近の動向 346

15.1.7.3.1 製品発表 346

15.1.7.3.2 取引実績 346

15.1.8 インテル 348

15.1.8.1 事業概要 348

15.1.8.2 提供製品・ソリューション・サービス 349

15.1.8.3 最近の動向 350

15.1.8.3.1 製品発表 350

15.1.8.3.2 取引実績 350

15.1.9 日立 352

15.1.9.1 事業概要 352

15.1.9.2 提供製品・ソリューション・サービス 353

15.1.9.3 最近の動向 354

15.1.9.3.1 製品発表 354

15.1.9.3.2 取引事例 354

15.1.10 SAP 356

15.1.10.1 事業概要 356

15.1.10.2 提供製品・ソリューション・サービス 357

15.1.10.3 最近の動向 358

15.1.10.3.1 取引実績 358

15.2 その他の主要企業 359

15.2.1 テンセントクラウド 359

15.2.2 シャープグローバル 360

15.2.3 PTC 361

15.2.4 SAS 362

15.2.5 TELIT CINTERION 363

15.2.6 ROBERT BOSCH 364

15.3 中小企業/スタートアップ 365

15.3.1 AXIOMTEK 365

15.3.2 SOFTWEB SOLUTIONS 366

15.3.3 ウィリオット 366

15.3.4 リレイア 367

15.3.5 ターミナスグループ 367

15.3.6 C3 IOT 368

15.3.7 クリアブレード 368

15.3.8 セミファイブ 369

15.3.9 ファルコンリー 369

15.3.10 アップテイク 370

15.3.11 バトラー 370

16 隣接および関連市場 371

16.1 隣接市場の概要 371

16.2 制限事項 371

16.3 人工知能市場 372

16.3.1 市場定義 372

16.4 IoT市場 375

16.4.1 市場定義 375

17 付録 379

17.1 ディスカッションガイド 379

17.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 381

17.3 カスタマイズオプション 383

17.4 関連レポート 383

17.5 著者情報 384

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/