主要市場動向と洞察

- 2024年、北米の精巣癌治療薬市場は世界市場の42.7%を占め、最大のシェアを維持した。

- アジア太平洋地域の精巣癌治療薬市場は、2025年から2033年にかけて最高CAGRを記録すると予測される。

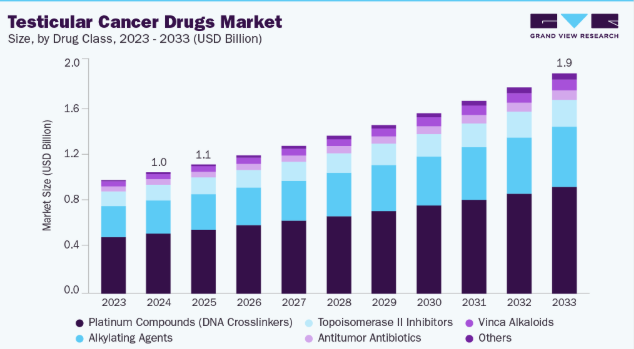

- 薬剤分類別では、プラチナ化合物(DNA架橋剤)セグメントが2024年に49.8%の最高市場シェアを占めた。

- 疾患タイプ別では、精巣腫瘍(セミノーマ)セグメントが2024年に最高市場シェアを占めた。

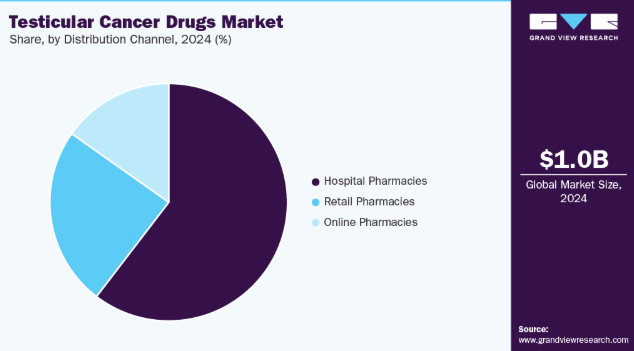

- 流通チャネル別では、2024年に病院薬局セグメントが最大の市場シェアを占めた。

市場規模と予測

2024年市場規模:10億8,000万米ドル

2033年予測市場規模:19億7,000万米ドル

CAGR(2025-2033年):6.9%

- 北米:2024年最大の市場

- アジア太平洋:最も成長が速い市場

認知度の向上、早期診断、標的療法および免疫療法の進歩が治療導入を促進している。がん協会によると、2024年には約1,026人が精巣癌と診断され、非黒色腫皮膚癌を除けば20~39歳の男性で最も一般的ながんとなった。診断時の平均年齢は約36歳である。化学療法、放射線療法、新興の標的療法を含む治療法の進歩により、患者の予後は大幅に改善され、市場の拡大に寄与している。さらに、診断技術の向上による認知度向上と早期発見が予後率の改善につながり、精巣癌治療薬の需要をさらに押し上げている。

精巣がんは15~44歳の精巣を有する個人に発生する最も一般的な固形悪性腫瘍であるが、全年齢層の男性における全腫瘍のわずか1~2%を占めるに過ぎない。これらのがんの大部分(約95%)は精巣胚細胞腫瘍(TGCT)であり、臨床研究と治療努力の主な焦点となっている。TGCTが特に懸念されるのは、生産性の高い人生の段階にある若年男性に発症することが多く、身体的・精神的・社会的に重大な影響を及ぼすためである。外科手術、化学療法、放射線療法、そして近年では標的療法や免疫療法の進歩により、生存率は著しく向上した。しかし、生殖能力の問題や心血管合併症などの長期的な副作用を最小限に抑える治療法の最適化には、依然として課題が残されている。早期発見は極めて重要であり、より低侵襲な治療アプローチを可能にし、全体的な予後を改善する。さらに、分子マーカーや遺伝子マーカーに関する研究は、リスク層別化の精度向上と患者個別化治療の実現に貢献しており、精巣癌治療における個別化医療への広範な移行を支えている。全体として、若年男性におけるTGCTの圧倒的多数を占める状況は、臨床的転帰と生活の質(QOL)の両面に対応するため、診断・治療・生存者支援における継続的な革新の重要性を強調している。

市場集中度と特性

精巣癌治療薬市場は、標的療法、免疫療法、精密医療の継続的な進歩に支えられ、中程度から高いレベルの革新性が特徴である。企業は、有効性を高めつつ毒性を最小化する次世代プラチナ製剤および非プラチナ製剤への注力を強化している。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、精巣癌を対象とする薬剤を含む腫瘍学領域の薬剤に対し、安全性、有効性、迅速な承認プロセスの重要性を強調している。

これらの治療法は専門性の高い性質を持つため、製品代替品による競争は最小限に留まっています。化学療法、放射線療法、外科手術を含む標準治療レジメンは依然として不可欠であり、同等の有効性を提供する代替療法は限られています。

薬剤分類別インサイト

2024年時点で、プラチナ化合物(DNA架橋剤)セグメントが49.8%の最大収益シェアを占め市場を支配しました。主にシスプラチン、カルボプラチン、オキサリプラチンからなる白金化合物は、精巣癌治療におけるDNA架橋剤の基幹であり続けている。これらの薬剤はDNAと共有結合を形成し、鎖内・鎖間架橋を生成することで複製と転写を阻害し、最終的に急速に分裂する腫瘍細胞のアポトーシスを誘発する。シスプラチンベースのレジメンの有効性は標準治療を定義し続けているが、長期毒性は依然として懸念事項である。2024年のJAMA Oncology誌に掲載された「シスプラチン系化学療法後の包括的聴覚学的解析」と題する研究では、シスプラチン治療を受けた精巣癌生存者の78%が測定可能な聴力損失を経験し、特に累積投与量が300 mg/m²を超える場合に顕著であり、その重症度は年齢および高コレステロール血症と関連していることが報告された。

ビンカアルカロイドセグメントは、予測期間において8.1%という高いCAGRで成長すると予測されている。ビンカアルカロイドは、BEP(ブレオマイシン、エトポシド、シスプラチン)などの併用化学療法レジメンに組み込まれることが多く、治療効果と生存率を向上させる。確立された臨床効果に加え、投与量の最適化と毒性低減に向けた研究が継続されていることから、世界市場における精巣胚細胞腫瘍の治療において、その重要性が持続していることが裏付けられている。

疾患タイプ別インサイト

精巣癌治療薬市場において、2024年は精上皮腫セグメントが最大の収益シェアを占めた。家族歴、停留精巣、内分泌かく乱化学物質への曝露など、遺伝的・環境的・生活習慣的要因が精巣胚細胞腫瘍(TGCT)の発症に影響する。意識向上、早期発見プログラム、高度な診断技術の進展も、早期段階での症例特定と治療成功率の向上に寄与している。米国では、精上皮腫は35~39歳の男性に最も多く発生し、発生率は10万人年当たり8例以上でピークに達する。一方、非精上皮性生殖細胞腫瘍(NSGCT)は25~29歳の男性に多く、発生率は10万人年当たり7例以上である。

予測期間において、難治性/再発患者セグメントが最も高いCAGRで成長すると予測される。難治性または再発患者セグメントは、第一選択治療であるシスプラチンベース療法後も疾患が持続または再発した患者を表し、重大な臨床的課題を提示している。市場成長は、シスプラチン耐性または高リスク精巣腫瘍患者の増加、多職種治療プロトコルの進歩、治療困難な患者集団における無増悪生存期間および全生存期間を改善する治療法への需要高まりによって牽引されている。

流通チャネル分析

2024年時点で、病院薬局セグメントが精巣癌治療薬業界で最大のシェアを占めた。病院薬局は薬剤、特にプラチナ化合物、アルキル化剤などの化学療法剤やその他の支持療法における重要な流通経路として機能する。

これらの薬局は、高コストで専門的な薬剤が安全に保管され、正確に投与され、医療監督下で管理されることを保証する。これは精巣癌治療に伴う毒性プロファイルと複雑な治療レジメンを考慮すると不可欠である。

予測期間において、オンライン薬局セグメントが最も急速な成長が見込まれる。オンライン薬局は治療への利便性の高いアクセスを提供し、精巣癌治療薬の供給源として台頭しつつある。

地域別インサイト

北米精巣癌治療薬市場は2024年に世界市場の42.7%を占め、業界を牽引した。これは堅牢な医療インフラ、高い認知度、腫瘍学研究への多大な投資に起因する。同地域の確立された規制枠組み、有利な償還政策、最先端診断技術へのアクセスが、新規治療法の導入をさらに促進している。加えて、主要製薬企業の存在とグローバル臨床試験への積極的参加が、疾患治療における継続的な革新と患者転帰の改善に寄与している。

米国精巣癌治療薬市場の動向

2024年、米国精巣癌治療薬市場は北米地域で最大のシェアを占めた。精巣癌の発生率は過去数十年で増加傾向にあり、特に精上皮腫で顕著である。興味深いことに、発生率の上昇は現在、ヒスパニック系男性を含む様々な人種・民族グループで観察されており、ヒスパニック系男性の発生率は初めて非ヒスパニック系白人男性と同水準に達した。

欧州精巣癌治療薬市場の動向

欧州精巣癌治療薬市場は2024年に大きなシェアを占めた。この有病率の上昇は、特に多くの患者が長期的な経過観察や再発管理を必要とするため、効果的な全身療法および支持療法への持続的な需要を浮き彫りにしている。生存者数の増加、高い生存率、そして欧州各国における先進的治療選択肢へのアクセス格差が相まって、標的療法や免疫腫瘍学療法を含む現代的な精巣癌治療薬の需要を牽引している。

英国における精巣癌治療薬市場は、予測期間中に有病率が減少すると予想されるため、停滞した成長率を示している。しかし、新薬や新療法の登場により市場が急拡大する可能性がある。

ドイツの精巣癌治療薬市場は、強固なインフラと標的療法の早期導入によって牽引されている。ただし、ドイツにおける精巣癌のゴールドスタンダード治療はプラチナ系化学療法であるため、新規療法への移行は緩やかである。

アジア太平洋地域の精巣癌治療薬市場動向

アジア太平洋地域の精巣癌治療薬市場は、予測期間中に8.1%という最速のCAGRで成長すると予測される。同地域では、認知度向上、診断率の改善、専門的腫瘍医療へのアクセス拡大が精巣癌治療薬の需要を牽引している。生存率の向上と長期的な患者管理の必要性から、標的療法や免疫腫瘍学治療を含む先進的治療法の採用が促進されている。

インドにおける精巣癌治療薬市場は、認知度向上、診断能力の向上、専門的腫瘍医療へのアクセス拡大によって牽引されている。生存率の向上と長期的な患者管理の必要性が高まる中、標的療法や免疫腫瘍学治療を含む先進的治療法の採用が促進されている。

インドの精巣癌治療薬市場は、主に疾病負担の増加により成長している。中国疾病予防管理センター(中国CDC)は2024年、精巣癌の発生率が7.5、総患者数が26,843人であり、死亡率は上昇を続けていると報告した。一方で、早期発見・治療の進歩により癌生存者数が顕著に増加している。この増加する生存者集団には、継続的な管理と効果的な治療へのアクセスが必要である。これらの要因は、人口の進化する医療ニーズに対応するため、専門的腫瘍医療と現代的な薬剤レジメンへのアクセス拡大の重要性を強調している。

ラテンアメリカ精巣癌治療薬市場の動向

ラテンアメリカ精巣癌治療薬市場は、診断技術の向上と精巣癌の早期発見により、予測期間中に着実な成長が見込まれる。ブラジルは民間保険の適用範囲が拡大し、国内に集中型腫瘍センターが増加しているため、ラテンアメリカ最大の市場である。化学療法は依然として標準治療または基盤治療であるが、標的療法および免疫療法剤の使用が同地域で増加している。

中東・アフリカ(MEA)精巣癌治療薬市場の動向

中東・アフリカ(MEA)精巣癌治療薬市場は、GCC(湾岸協力理事会)加盟国などの富裕市場における診断技術と腫瘍学能力の向上、およびアフリカ諸国におけるアクセス改善により、着実な成長を遂げている。白金系化学療法レジメンはMEA全域で標準的な第一選択治療であり、薬剤使用量と病院薬剤費の大部分を占めている。民間病院ネットワークや専門がんセンター(特にGCC、エジプト、南アフリカ)が高コスト薬剤の早期導入を牽引している。

主要精巣癌治療薬企業の動向

精巣癌治療薬市場で活動する主要企業は、合併・買収や他社との提携など、複数の戦略的取り組みを推進中。各社は主に新規薬剤の製造に注力し、市場シェア拡大を図っている。

主要精巣癌治療薬企業:

以下は精巣癌治療薬市場における主要企業である。これらの企業は総じて最大の市場シェアを保持し、業界動向を主導している。

- Bristol-Myers Squibb Company

- Pfizer Inc.

- Baxter.

- Recordati Industria Chimica e Farmaceutica S.p.A

- Teva Pharmaceutical Industries Ltd.

- Fresenius SE & Co. KGaA

- Sagent

- Viatris Inc.

- Sun Pharmaceutical Industries Ltd.

- Hikma Pharmaceuticals PLC

- Sandoz Group AG

最近の動向

- 2025年10月、ネーターラ社はJCO Precision Oncology誌に掲載された史上最大規模の精巣癌ctDNA研究の発表を発表した。この研究では、同社のSignatera検査が標準的な血清腫瘍マーカーを大幅に上回る性能を示したことが明らかになった。

世界精巣癌治療薬市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測します。本調査では、Grand View Researchは世界精巣癌治療薬市場レポートを薬剤分類、疾患タイプ、流通経路、地域に基づいてセグメント化しています:

- 薬剤分類別見通し(収益、百万米ドル、2021年~2033年)

- 白金化合物(DNA架橋剤)

- アルキル化剤

- トポイソメラーゼII阻害剤

- 抗腫瘍性抗生物質

- ビンカアルカロイド

- その他

- 疾患タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 精巣腫瘍

- 非精巣腫瘍性生殖細胞腫瘍

- 難治性/再発精巣癌

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 薬剤分類

1.2.2 疾患タイプ

1.2.3 流通チャネル

1.2.4 地域範囲

1.2.5 推定値と予測期間

1.3 調査方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. 薬剤分類別見通し

2.2.2. 疾患タイプ別見通し

2.2.3. 流通チャネル別見通し

2.2.4. 地域別見通し

2.3. 競争環境分析

第3章 精巣癌治療薬市場の変数、動向及び範囲

3.1. 市場系譜見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 精巣癌治療薬市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

3.4. 精巣癌治療薬市場:パイプライン分析

第4章 精巣癌治療薬市場:薬剤分類別推定値及びトレンド分析

4.1. 薬剤分類セグメントダッシュボード

4.2. 精巣癌治療薬市場:薬剤分類別動向分析

4.3. 薬剤分類別グローバル精巣癌治療薬市場規模とトレンド分析(2021年~2033年、百万米ドル)

4.3.1. 白金化合物(DNA架橋剤)

4.3.1.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.3.2. アルキル化剤

4.3.2.1. 市場規模と予測 2021年から2033年(百万米ドル)

4.3.3. トポイソメラーゼII阻害剤

4.3.3.1. 市場規模と予測 2021年から2033年(百万米ドル)

4.3.4. 抗腫瘍性抗生物質

4.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.5. ビンカアルカロイド

4.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.6. その他

4.3.6.1. 市場規模予測と見通し 2021年から2033年(百万米ドル)

第5章 精巣癌治療薬市場:疾患タイプ別予測とトレンド分析

5.1. 疾患タイプ別セグメントダッシュボード

5.2. 精巣癌治療薬市場:疾患タイプ別動向分析

5.3. 疾患タイプ別グローバル精巣癌治療薬市場規模とトレンド分析、2021年から2033年(百万米ドル)

5.3.1. 精上皮腫

5.3.1.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.2. 非精上皮腫性生殖細胞腫瘍

5.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.3. 難治性/再発精巣癌

5.3.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 精巣癌治療薬市場:流通チャネル別規模予測と動向分析

6.1. 流通チャネルセグメント概要

6.2. 精巣癌治療薬市場:流通チャネル動向分析

6.3. 流通チャネル別 世界精巣癌治療薬市場規模と動向分析(2021年~2033年、百万米ドル)

6.3.1. 病院薬局

6.3.1.1. 市場規模推計と予測(2021年~2033年、百万米ドル)

6.3.2. 小売薬局

6.3.2.1. 市場規模推定値と予測 2021年~2033年(百万米ドル)

6.3.3. オンライン薬局

6.3.3.1. 市場規模推定値と予測 2021年~2033年(百万米ドル)

第7章 精巣癌治療薬市場:地域別推定値とトレンド分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析(2024年および2033年)

7.3. 地域別精巣癌治療薬市場:主なポイント

7.4. 北米

7.4.1. 米国

7.4.1.1. 主な国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. 米国市場予測(2021~2033年、百万米ドル)

7.4.2. カナダ

7.4.2.1. 主要国動向

7.4.2.2. 規制の枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. カナダ市場の見積もりと予測 2021年から2033年(百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主な国の動向

7.4.3.2. 規制の枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

7.5. 欧州

7.5.1. ドイツ

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. ドイツ市場予測と見通し 2021年から2033年(百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争環境

7.5.2.4. イギリス市場予測と見通し 2021年から2033年 (百万米ドル)

7.5.3. スペイン

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. スペイン市場予測と見通し 2021年から2033年(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争環境

7.5.4.4. フランス市場予測と見通し 2021年から2033年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要な国別動向

7.5.5.2. 規制の枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. イタリア市場の見積もりと予測 2021年から2033年(百万米ドル)

7.5.6. ノルウェー

7.5.6.1. 主要な国の動向

7.5.6.2. 規制の枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. ノルウェー市場規模推計と予測 2021~2033年(百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主要な国別動向

7.5.7.2. 規制枠組み/償還構造

7.5.7.3. 競争状況

7.5.7.4. スウェーデン市場予測(2021年~2033年、百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要な国別動向

7.5.8.2. 規制枠組み/償還構造

7.5.8.3. 競争状況

7.5.8.4. デンマーク市場予測(2021年~2033年、百万米ドル) (百万米ドル)

7.6. アジア太平洋地域

7.6.1. 日本

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. 日本市場予測と見通し 2021年から2033年(百万米ドル)

7.6.2. 中国

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. 中国市場予測と見通し 2021年から2033年(百万米ドル)

7.6.3. インド

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. インド市場予測と見通し 2021年から2033年(百万米ドル)

7.6.4. オーストラリア

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み/償還構造

7.6.4.3. 競争状況

7.6.4.4. オーストラリア市場推定値と予測 2021年から2033年(百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み/償還構造

7.6.5.3. 競争状況

7.6.5.4. 韓国市場推定値と予測 2021年から2033年 (百万米ドル)

7.6.6. タイ

7.6.6.1. 主要な国別動向

7.6.6.2. 規制枠組み/償還構造

7.6.6.3. 競争状況

7.6.6.4. タイ市場予測と見通し 2021年から2033年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ブラジル

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. ブラジル市場予測(2021年~2033年)(百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争環境

7.7.2.4. アルゼンチン市場規模推計値および予測(2021~2033年、百万米ドル)

7.8. 中東・アフリカ(MEA)

7.8.1. 南アフリカ

7.8.1.1. 主要国の動向

7.8.1.2. 規制の枠組み/償還構造

7.8.1.3. 競争環境

7.8.1.4. 南アフリカ市場の見積もりと予測 2021年から2033年(百万米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み/償還構造

7.8.2.3. 競争状況

7.8.2.4. サウジアラビア市場規模推計と予測 2021~2033年(百万米ドル)

7.8.3. アラブ首長国連邦(UAE)

7.8.3.1. 主要な国別動向

7.8.3.2. 規制枠組み/償還構造

7.8.3.3. 競争状況

7.8.3.4. UAE 市場推定値および予測 2021 年から 2033 年(百万米ドル)

7.8.4. クウェート

7.8.4.1. 主要国の動向

7.8.4.2. 規制の枠組み/償還構造

7.8.4.3. 競争状況

7.8.4.4. クウェート市場予測と見通し 2021~2033年(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別の最近の動向と影響分析

8.2. 企業/競合分類

8.3. ベンダー環境

8.3.1. 主要企業ヒートマップ分析(2024年)

8.4. 企業プロファイル

8.4.1. ブリストル・マイヤーズ スクイブ社

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. ファイザー社

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. バクスター

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. Recordati Industria Chimica e Farmaceutica S.p.A

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. Teva Pharmaceutical Industries Ltd.

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. Fresenius SE & Co. KGaA

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. Sagent

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. Viatris Inc.

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 戦略的イニシアチブ

8.4.9. サン・ファーマシューティカル・インダストリーズ社

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的イニシアチブ

8.4.10. ヒクマ・ファーマシューティカルズ社

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的イニシアチブ

8.4.11. サンドス・グループAG

8.4.11.1. 会社概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーキング

8.4.11.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 地域別世界精巣癌治療薬市場、2021年~2033年(百万米ドル)

表3 薬剤分類別世界精巣癌治療薬市場、2021年~2033年(百万米ドル)

表4 疾患タイプ別世界精巣癌治療薬市場、2021年~2033年 (百万米ドル)

表5 流通チャネル別世界精巣癌治療薬市場、2021年~2033年(百万米ドル)

表6 国別北米精巣癌治療薬市場、2021年~2033年(百万米ドル)

表7 薬剤クラス別北米精巣癌治療薬市場、2021年~2033年(百万米ドル)

表8 北米精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)

表9 北米精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表10 米国精巣癌治療薬市場、薬剤クラス別、2021年~2033年

(百万米ドル)

表11 米国精巣癌治療薬市場、疾患タイプ別、2021年~2033年 (百万米ドル)表12 米国精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)表13 カナダ精巣癌治療薬市場、薬剤クラス別、2021年~2033年(百万米ドル)表14 カナダ精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)表15 カナダ精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)表16 メキシコ精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)表17 メキシコ精巣癌治療薬市場、疾患タイプ別、2021年~2033年 (百万米ドル)表18 メキシコ精巣癌治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)表19 欧州精巣癌治療薬市場、国別、2021年~2033年 (百万米ドル)表20 欧州精巣癌治療薬市場、薬剤分類別、2021年~2033年 (百万米ドル)表21 欧州精巣癌治療薬市場、疾患タイプ別、2021年~2033年 (百万米ドル)表22 欧州精巣癌治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)表23 ドイツ精巣癌治療薬市場、薬剤クラス別、2021年~2033年 (百万米ドル)表24 ドイツ精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)表25 ドイツ精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)表26 英国精巣癌治療薬市場、薬剤クラス別、2021年~2033年(百万米ドル)表27 イギリス精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)表28 イギリス精巣癌治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)表29 スペイン精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)表30 スペイン精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)表31 スペイン精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)表32 フランス精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)表33 フランス精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)表34 フランス精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)表35 イタリア精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)表36 イタリア精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)表37 イタリア精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)表38 ノルウェー精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)表39 ノルウェー精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)表40 ノルウェー精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)表41 スウェーデン精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)表42 スウェーデン精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)表43 スウェーデン精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)表44 デンマーク精巣癌治療薬市場、薬剤クラス別、2021年~2033年 (百万米ドル)表45 デンマーク精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)表46 デンマーク精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)表47 アジア太平洋地域精巣癌治療薬市場、国別、2021年~2033年(百万米ドル)表48 アジア太平洋精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)表49 アジア太平洋精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)表50 アジア太平洋精巣癌治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表 51 日本の精巣癌治療薬市場、薬剤クラス別、2021年~2033年(百万米ドル)

表 52 日本の精巣癌治療薬市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表53 日本精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表54 中国精巣癌治療薬市場、薬剤クラス別、2021年~2033年(百万米ドル)

表55 中国精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)

表56 中国精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表57 インド精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表58 インド精巣癌治療薬市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表59 インド精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表60 オーストラリア精巣癌治療薬市場、薬剤クラス別、2021年~2033年(百万米ドル)

表61 オーストラリア精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)

表62 オーストラリア精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表63 韓国精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表64 韓国精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)

表65 韓国精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表66 タイ精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表67 タイ精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)

表68 タイ精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表69 ラテンアメリカ精巣癌治療薬市場、国別、2021年~2033年(百万米ドル)

表70 ラテンアメリカ精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表73 ブラジル精巣癌治療薬市場、薬剤クラス別、2021年~2033年(百万米ドル)

表74 ブラジル精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)

表75 ブラジル精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表76 アルゼンチン精巣癌治療薬市場、薬剤クラス別、2021年~2033年(百万米ドル)

表77 アルゼンチン精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)

表78 アルゼンチン精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表79 中東・アフリカ精巣癌治療薬市場、国別、2021年~2033年 (百万米ドル)

表80 中東・アフリカ精巣癌治療薬市場、薬剤分類別、2021年~2033年 (百万米ドル)

表81 中東・アフリカ精巣癌治療薬市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表82 中東・アフリカ精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表83 南アフリカ精巣癌治療薬市場、薬剤クラス別、2021年~2033年 (百万米ドル)

表84 南アフリカ精巣癌治療薬市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表85 南アフリカ精巣癌治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表86 サウジアラビア精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表87 サウジアラビア精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)

表88 サウジアラビア精巣癌治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦(UAE)精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)精巣癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表92 クウェート精巣癌治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表93 クウェート精巣癌治療薬市場、疾患タイプ別、2021年~2033年(百万米ドル)

表94 クウェート精巣癌治療薬市場:流通チャネル別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場構築と検証

図7 市場概況

図8 精巣癌治療薬市場のセグメンテーション

図9 市場概況

図10 治療アプローチと疾患見通し(百万米ドル)

図11 競争環境

図12 精巣癌治療薬市場の動向

図13 精巣癌治療薬市場:ポーターの5つの力分析

図14 精巣癌治療薬市場:PESTLE分析

図15 薬剤分類別市場規模、2021年~2033年(百万米ドル)

図16 白金化合物(DNA架橋剤)市場規模予測、2021年~2033年(百万米ドル)

図17 アルキル化剤市場予測、2021-2033年(百万米ドル)

図18 トポイソメラーゼII阻害剤市場予測、2021-2033年(百万米ドル)

図19 抗腫瘍性抗生物質市場予測、2021-2033年(百万米ドル)

図20 ビンカアルカロイド市場規模予測(2021-2033年、百万米ドル)

図21 その他市場規模予測(2021-2033年、百万米ドル)

図22 疾患タイプ別市場規模(2021-2033年、百万米ドル)

図23 精巣腫瘍市場規模予測(2021-2033年)

図24 非精巣腫瘍性生殖細胞腫瘍市場規模予測(2021-2033年)

図25 難治性/再発精巣癌市場規模予測(2021-2033年)

図26 流通チャネル別市場規模(2021-2033年)(百万米ドル)

図27 病院薬局市場、2021年~2033年(百万米ドル)

図28 小売薬局市場、2021年~2033年(百万米ドル)

図29 オンライン薬局市場、2021年~2033年(百万米ドル)

図30 精巣癌治療薬市場収益、地域別

図31 地域別市場:主なポイント

図32 北米精巣癌治療薬市場、2021年~2033年(百万米ドル)

図33 米国国内動向

図34 米国精巣癌治療薬市場、2021年~2033年(百万米ドル)

図35 カナダ国別動向

図36 カナダ精巣癌治療薬市場、2021年~2033年(百万米ドル)

図37 メキシコ国別動向

図38 メキシコ精巣癌治療薬市場、2021年~2033年(百万米ドル)

図39 欧州精巣癌治療薬市場、2021年~2033年(百万米ドル)

図40 ドイツ国別動向

図41 ドイツ精巣癌治療薬市場、2021年~2033年(百万米ドル)

図42 英国国別動向

図43 イギリス精巣癌治療薬市場、2021年~2033年(百万米ドル)

図44 スペインの国別動向

図45 スペイン精巣癌治療薬市場、2021年~2033年(百万米ドル)

図46 フランス国別動向

図47 フランス精巣癌治療薬市場、2021年~2033年(百万米ドル)

図48 イタリア国別動向

図49 イタリア精巣癌治療薬市場、2021年~2033年(百万米ドル)

図50 ノルウェーの国内動向

図51 ノルウェーの精巣癌治療薬市場、2021年~2033年(百万米ドル)

図52 スウェーデンの国内動向

図53 スウェーデンの精巣癌治療薬市場、2021年~2033年 (百万米ドル)

図54 デンマークの国別動向

図55 デンマーク精巣癌治療薬市場、2021年~2033年(百万米ドル)

図56 アジア太平洋地域精巣癌治療薬市場、2021年~2033年(百万米ドル)

図57 日本の国別動向

図58 日本の精巣癌治療薬市場、2021年~2033年(百万米ドル)

図59 中国の国別動向

図60 中国の精巣癌治療薬市場、2021年~2033年 (百万米ドル)

図61 インドの国別動向

図62 インド精巣癌治療薬市場、2021年~2033年 (百万米ドル)

図63 オーストラリアの国別動向

図64 オーストラリア精巣癌治療薬市場、2021年~2033年 (百万米ドル)

図65 韓国の国別動向

図66 韓国精巣癌治療薬市場、2021年~2033年(百万米ドル)

図67 タイの市場動向

図68 タイ精巣癌治療薬市場、2021年~2033年(百万米ドル)

図69 ラテンアメリカ精巣癌治療薬市場、2021年~2033年(百万米ドル)

図70 ブラジル国別動向

図71 ブラジル精巣癌治療薬市場、2021年~2033年(百万米ドル)

図72 アルゼンチン国別動向

図73 アルゼンチン精巣癌治療薬市場、2021年~2033年(百万米ドル)

図74 中東・アフリカ地域精巣癌治療薬市場、2021年~2033年 (百万米ドル)

図75 南アフリカの国別動向

図76 南アフリカの精巣癌治療薬市場、2021年~2033年(百万米ドル)

図77 サウジアラビアの国別動向

図78 サウジアラビアの精巣癌治療薬市場、2021年~2033年(百万米ドル)

図79 UAEの国別動向

図80 アラブ首長国連邦(UAE)精巣癌治療薬市場、2021年~2033年(百万米ドル)

図81 クウェート国別動向

図82 クウェート精巣癌治療薬市場、2021年~2033年(百万米ドル)

図83 企業分類

図84 企業市場ポジション分析

図85 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/