主要市場動向とインサイト

- 2024年、アジア太平洋地域のコンテナデポサービス市場は、全体市場の41.3%を占めました。

- 中国のコンテナデポサービス産業は、2024年に支配的な地位を占めました。

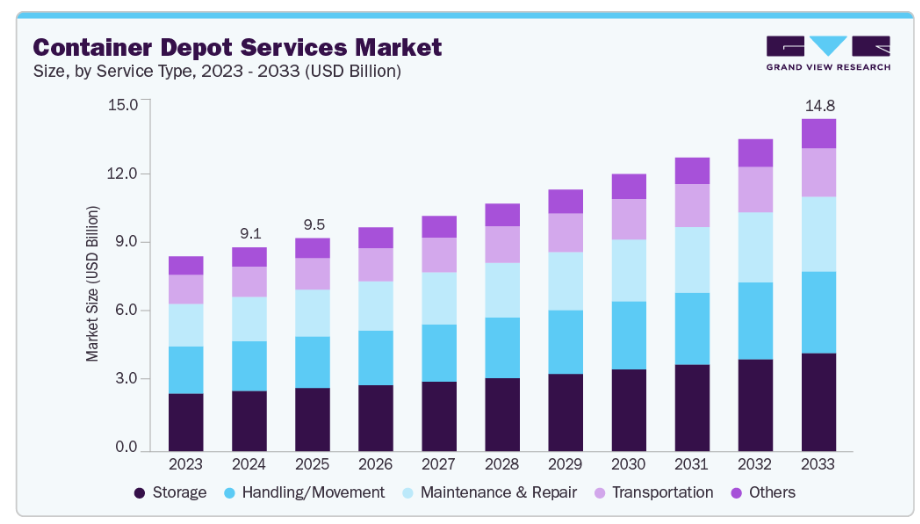

- サービスタイプ別では、保管セグメントが2024年に29.7%と最大のシェアを占めました。

- 容器の種類別では、ドライ/標準コンテナセグメントが2024年に最大の市場シェアを占めました。

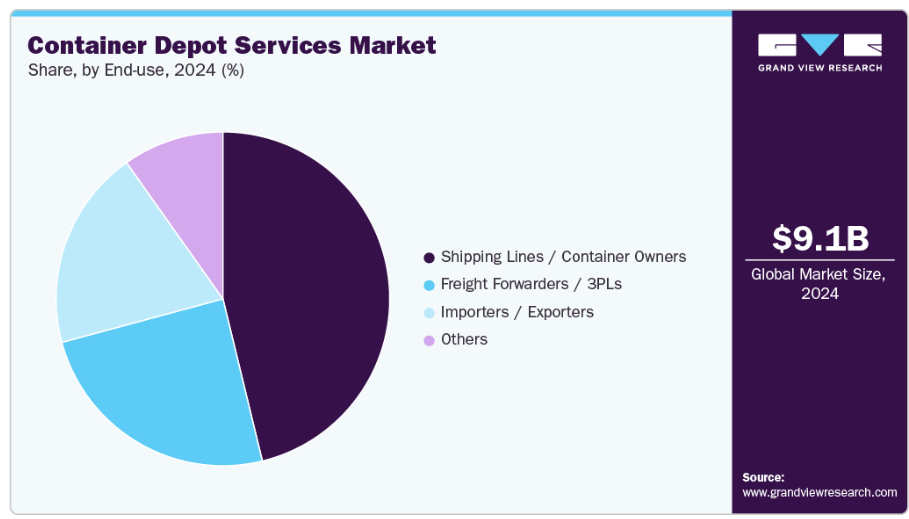

- 最終用途別では、海運会社/コンテナ所有者セグメントが2024年に市場を支配しました。

市場規模と予測

- 2024年市場規模:90億9,000万米ドル

- 2033年予測市場規模:148億2,000万米ドル

- CAGR(2025-2033年):5.7%

- アジア太平洋地域:2024年における最大市場

さらに、コールドチェーン物流の拡大、ヤード運営のデジタル化、脱炭素化政策の強化、地域的な港湾インフラ投資がデポネットワークへの需要を押し上げており、グローバルサプライチェーンにおける重要な連結点としての役割を強化しています。世界の海港ネットワークでは、主要ゲートウェイにおける容器取扱量の高水準、船舶の集中、混雑が継続しており、港湾外保管・デポサービスへの持続的な需要を生み出しています。

米国運輸省は、港湾活動の高まりにより、荷主が円滑な貨物フローを維持するために内陸デポへの依存を余儀なくされている点を指摘しています。一方、米国連邦海事委員会は、追加の容器保管・再配置施設がサプライチェーンの回復力を維持する上で重要であると述べています。こうした状況がコンテナデポ市場の成長を促進しており、事業者らはコンテナ量の急増を管理しターミナルの停滞を回避するための重要なバッファ容量を提供しています。

国連食糧農業機関(FAO)の報告によれば、世界の食料貿易が拡大し、消費者が通年で生鮮食品を入手できることを期待する中、冷蔵輸送の需要は引き続き増加しています。この傾向は、デポにおけるリーファーコンテナの取り扱い・保管・保守市場を拡大させています。温度監視、プラグインポイント、点検などの専門サービスが製品損失を削減し、供給の信頼性を向上させるためです。各国政府が食品廃棄削減のため強固なコールドチェーンシステムの構築を重視する中、リーファー機能への投資を行うデポ事業者は、この市場でシェアを拡大しつつあります。

世界銀行は、デジタルヤード管理、電子マニフェスト、自動スロット予約が海運物流効率向上の核心であると強調しています。これらの取り組みは、デポが港湾や運送業者とシームレスに連携し、容器滞留時間を短縮し、資産のリアルタイム可視性を高めることで市場成長を支えています。デジタルソリューションの導入により、デポ運営者は遅延を減らしながらより多くの容器量を管理できるようになり、デポサービス分野における業務効率と市場競争力を直接的に向上させています。

国際海事機関(IMO)の2023年温室効果ガス(GHG)戦略では、既存船舶エネルギー効率指数(EEXI)や炭素強度指標(CII)などの義務的措置が導入され、コンテナの流れと物流計画の再構築が進んでいます。こうした規制の転換により、デポ運営者は低排出型荷役機器、電動ヤード車両、エネルギー効率の高いインフラの導入を推進しています。より厳格な環境基準への適合により、デポはカーボンフットプリントを削減するだけでなく、規制順守の物流パートナーを求める海運会社にとっての魅力を高め、長期的な市場成長を促進しています。

国連貿易開発会議(UNCTAD)によれば、アジア太平洋地域は依然として海上貿易の主要拠点であり、中東、アフリカ、南米アメリカの各国政府はコンテナ輸送シェア拡大に向け港湾インフラを拡充中です。こうした地域投資により、新規・改良されたターミナル周辺のデポサービス需要が高まっています。オペレーターは増加するコンテナ流通量を管理し、混雑したボトルネック地点からの分散を図るためです。アジア太平洋地域の堅調な取扱量と新興市場のインフラ拡充が相まって、コンテナデポサービス産業は着実な世界的な成長を遂げています。

サービス種類別インサイト

2024年において、保管セグメントが29.7%と最大のシェアを占めました。港湾の混雑悪化とコンテナ需給バランスの変動が、デポ施設内における保管サービスの需要を後押ししています。米国運輸省運輸統計局の港湾利用データによれば、大西洋・太平洋両ゲートウェイにおけるコンテナ貿易量は過去最高を記録し、港湾のヤードスペース不足を招いています。この結果、デポ運営事業者では長期滞留保管の需要が加速しており、一部の施設ではコンテナの積み上げ・回収を最適化するためデジタルヤード管理システムを導入しています。この保管主導の拡大は、特にコンテナフローの著しい不均衡が続くアジア太平洋地域および北米において、市場収益を押し上げています。

保守・修理セグメントは予測期間において最も高いCAGRで成長すると見込まれています。コンテナ安全性と国際基準への適合に関する規制基準の強化が、保守・修理セグメントを後押ししています。国際海事機関(IMO)は安全容器条約(CSC)基準を施行しており、容器が耐航性があると認定される前に定期的な点検と修理を義務付けています。認定修理・改修サービスを提供するデポ事業者は、特に定期的な構造検査と冷凍システム整備を必要とするリーファー容器やタンク容器において、著しい成長を遂げています。この傾向は、物流産業における鋼材消費量と炭素排出量の削減を目的とした、容器の再利用と改修への世界的関心の高まりによってさらに後押しされています。

コンテナの種類別インサイト

ドライ/標準コンテナセグメントは2024年に最大の市場シェアを占めました。国際コンテナ輸送の大部分を占めるドライコンテナは、デポサービス需要において引き続き主導的な地位を維持しています。政府の貿易統計によれば、主にドライコンテナで輸送される製造品、原材料、バルク商品が、依然として世界の海運フローの最大シェアを占めています。この依存関係が、特に保管、検査、取り扱いにおけるデポサービスへの安定した需要を推進しています。成長はさらに、小売業者が複数の地域間で空のドライコンテナを再配置するための柔軟なデポソリューションをますます必要とするECサプライチェーンによって後押しされています。

リーファー(温度管理)セグメントは、予測期間において最も速いCAGRで成長すると見込まれています。医薬品、生鮮食品、冷凍食品などの生鮮品に関する国境を越えた貿易の急増が、リーファーコンテナの需要を押し上げています。米国農務省の報告書によれば、農産物の輸出が急増しており、温度管理物流の取扱量増加につながっています。リーファー保管、プラグイン設備、冷凍ユニット修理を専門とするデポ事業者は、急速な普及を経験しています。さらに、COVID-19パンデミックがワクチン流通に与えた影響は、リーファーインフラの重要性を浮き彫りにし、ヨーロッパ・アジア・北米全域におけるコールドチェーン対応のためのデポ投資をさらに加速させています。

エンドユース別インサイト

海運会社/コンテナ所有者セグメントは2024年に市場を支配し、予測期間中に著しいCAGRで成長すると見込まれています。海運会社は、リポジショニング、点検、船隊最適化の必要性から、デポサービスの最大のエンドユーザーグループであり続けています。連邦海事委員会が指摘したように、世界的な貿易混乱時の容器不均衡は、特に二次港湾や内陸ハブ付近において、デポ需要の未曾有の急増を引き起こしました。海運会社は、保証された容量と付加価値のある修理サービスを求めてデポ運営会社との契約を増加させており、このセグメントの成長を後押ししています。

輸入業者/輸出業者セグメントは、予測期間において最も高いCAGRで成長すると見込まれています。輸入業者と輸出業者も、デポにおけるジャストインタイム保管や出荷前検査サービスの需要増加により、需要を牽引しています。米国国際貿易委員会のデータによれば、二国間貿易の流れは持続的な成長を見せており、短期保管、コンテナ解放、通関検査準備の管理においてデポへの依存度が高まっています。このセグメントは特に発展途上経済圏で強く、輸出業者は港湾への発送前に効率的なターンアラウンドを実現するため第三者のデポに依存しており、これにより拡張可能なデポネットワークへの需要が高まっています。

地域別インサイト

北米のコンテナデポサービス市場は、2024年に全体市場の15.2%を占めました。北米におけるコンテナデポサービス市場は、インターモーダル輸送の増加と内陸部における保管ソリューションの需要拡大により、成長を促進されています。米国運輸省運輸統計局によれば、北米港湾への容器輸入量は年間3,000万TEUを超え、港湾ヤードの容量を逼迫させ、シカゴ、ダラス、トロントなどの内陸物流拠点におけるデポ需要を押し上げています。鉄道接続デポへの投資が成長を促進し、地域全体での容器再配置の円滑化とサプライチェーンの迅速な回転を実現しています。

米国容器デポサービス市場の動向

米国における容器デポサービス産業は2024年に支配的な地位を確立しました。米国では、サプライチェーンの混乱と港湾混雑の深刻化により、デポサービスが強力な成長勢いを示しています。連邦海事委員会(FMC)の報告によれば、海運会社は西海岸ゲートウェイで前例のない遅延に直面し、これがオフドック保管・修理サービスの需要をさらに高めました。米国農務省が指摘するように、温度管理容器に大きく依存する食肉、乳製品、生鮮食品の輸出増加に伴い、コールドチェーンの拡大もリーファーデポの活動を促進しています。ドライデポとリーファーデポへのこの二重の需要が、米国内のデポにおけるデジタルヤード管理と自動化への大幅な投資を後押ししています。

ヨーロッパコンテナデポサービス市場の動向

ヨーロッパのコンテナデポサービス産業は、同大陸の持続可能性と規制順守への強い注力に後押しされ、大きなシェアを占めています。欧州委員会は「Fit for 55」パッケージの下でより厳しい排出削減目標を打ち出し、より環境に配慮した物流ソリューションを求めています。これにより、デポ運営者は低排出設備、デジタル監視システム、より効率的な保管モデルへの投資を進めています。EU単一市場内での貿易増加と、ロッテルダムやアントワープなどの主要ハブを経由するコンテナ輸送量の拡大が相まって、ヨーロッパ全域で拡張可能なデポ容量への需要が高まっています。

ドイツは中央物流ハブとしての役割から、ヨーロッパにおけるデポサービスの主要拠点として際立っています。ドイツ貿易投資振興機構(Germany Trade & Invest)によれば、ハンブルクやブレーマーハーフェンを含む同国港湾では年間1,500万TEU以上を扱い、コンテナ保管・整備サービスにおける重要な拠点となっています。さらに、ドイツの強力な自動車・化学品輸出産業はタンクコンテナやリーファーコンテナへの依存度が高く、デポにおける修理・点検需要を押し上げています。デポ向けデジタルツイン技術への投資が新たなトレンドとして台頭しており、予知保全と資産活用の効率化を実現しています。

英国では、ブレグジットに伴う貿易再編がデポサービスへの新たな需要を創出しています。英国歳入関税庁によれば、ブレグジット以降、通関検査の強化と港湾遅延が増加しており、ロンドン・ゲートウェイやフェリクストウ近郊におけるオフドックコンテナ保管需要を押し上げています。電子商取引の拡大とそれに伴う輸入フローも、特にドライコンテナのデポ活動を活発化させています。さらに、デポ運営会社は、ブレグジット後の複雑な貿易環境に対応する英国の輸出入業者を支援するため、出荷前検査や通関コンプライアンスなどの付加価値サービスへ事業多角化を進めています。

アジア太平洋地域のコンテナデポサービス市場動向

アジア太平洋地域のコンテナデポサービス産業は、2024年に41.3%という最大のシェアを占め、世界の製造拠点としての地位を背景に、最も高いCAGRで成長すると予想されています。国連アジア太平洋経済社会委員会(UNESCAP)によれば、同地域は世界のコンテナ取扱量の60%以上を占めており、デポサービス需要の強固な基盤を形成しています。インド、ベトナム、インドネシアなどの国々では、港湾の混雑が深刻化し、輸出業者が円滑な業務運営のために内陸コンテナデポ(ICD)に依存しているため、内陸デポ施設の拡大が急速に進んでいます。アジア太平洋地域のデポ全体でIoTと自動化が急速に統合されることで効率性が向上し、予測的なコンテナ追跡と迅速なターンアラウンドタイムが可能となっています。

中国のコンテナデポサービス市場は、世界貿易と製造業における同国の主導的役割によって牽引されています。中国交通運輸省のデータによると、中国港湾のコンテナ取扱量は3億TEUを超え、世界最高水準です。このような取扱量を管理するため、上海、寧波、深圳近郊のデポは保管、修理、再配置において極めて重要な役割を担っています。さらに、スマート港湾やAIを活用したコンテナ追跡といった政府主導の取り組みに支えられたデジタル物流への移行が、デポの近代化を加速させ、同国における市場リーダーシップを強化しています。

日本のコンテナデポサービス産業は、水産物や電子の輸出に伴うリーファーコンテナ需要の増加により成長しています。国土交通省によれば、横浜港や神戸港などの主要港湾周辺では、冷蔵コンテナ保管用のプラグイン設備を備えたデポが増加し、コールドチェーンインフラへの依存度が高まっています。さらに日本の物流業界は、政府の「Society 5.0」構想に沿い、コンテナ取扱いの自動化・ロボット化を推進中です。これらの取り組みが、日本のデポサービスの効率性と持続可能性を向上させています。

インドのコンテナデポサービス産業は、港湾主導の物流への政府の強力な投資に後押しされ、急速な成長を遂げています。サガルマラ計画の下では、570件以上の港湾近代化および接続プロジェクトが進行中であり、内陸コンテナデポ(ICD)およびコンテナ貨物ステーション(CFS)の必要性が大幅に拡大しています。繊維製品、医薬品、農産物の輸出増加に伴い、ドライデポとリーファーデポの両方に対する需要が高まっています。港湾での通関遅延が依然として頻発する中、ICDやデポは混雑緩和と輸出業者支援において重要な役割を果たしており、インドは世界で最も急成長しているデポサービス市場の一つとなっています。

主要コンテナデポサービス企業に関する洞察

コンテナデポサービス市場で事業を展開する主要企業は、自社の存在感を強化し、製品・サービスの提供範囲を拡大するため、様々な取り組みを進めております。事業拡大活動や提携といった戦略が、市場成長を推進する上で重要な役割を果たしております。容器デポサービス市場の主要企業には、DPワールド、A.P.モーラー・マースク、中国遠洋海運集団(COSCO Shipping Corporation)、PSAインターナショナル、ハッチソン・ポート・ホールディングス・トラスト、ICTSIなどが挙げられます。これらは広範なデポネットワーク、デジタルヤード自動化への継続的な投資、海運会社や物流企業との強固な提携関係を有しています。これらの企業は、大量の容器フロー管理において卓越した実績を示し、保管、修理、メンテナンス、再配置といった重要なサービスを提供しています。IoT対応ヤード管理、自動化ハンドリングシステム、コールドチェーン統合、持続可能なエネルギーを利用したデポといった技術をサポートする能力は、バリューチェーンにおいて不可欠な存在となっています。さらに、戦略的なグローバル展開、エコフレンドリーな取り組みの統合、付加価値サービス革新への注力は、この急速に進化する市場における彼らの重要性と競争力を高め続けています。

- DPワールドは、世界有数のターミナル・物流ソリューション提供企業です。同社は広範なグローバル拠点ネットワークとコンテナヤードを通じ、コンテナデポサービス市場において主導的役割を果たしております。DPワールドは、空コンテナ保管、検査、修理、再配置を含む包括的なサービスポートフォリオを提供しております。自動化とデジタルヤード管理システムへの深い投資により、効率的な容器フロー管理の主要な推進者として位置づけられ、50カ国以上の海運会社、フォワーダー、輸出業者を支援しております。

- PSAインターナショナルは、広範なデポ施設を有する世界的に認知されたターミナルオペレーターです。同社はシンガポールやアントワープといった主要国際港湾に接続された高容量コンテナデポの管理を専門としています。デジタルトランスフォーメーションに重点を置くPSAは、コンテナの迅速な回転率向上、予知保全、強化されたコールドチェーン統合を支援するデポソリューションを提供し、海運会社や物流プロバイダーにとって優先的なパートナーとなっています。スマート物流エコシステム、自動化、データ駆動型オペレーションへの投資は、電子商取引、食品サプライチェーン、医薬品といった要求の厳しい市場に対応しています。

主要コンテナデポサービス企業:

以下はコンテナデポサービス市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- A.P. Moller – Maersk

- COSCO Shipping Corporation

- PSA International

- Hutchison Port Holdings Trust

- ICTSI

- Gateway Distriparks Limited

- Adani Group

- DCI

- CONCOR

最近の動向

- 2025年5月、DPワールドは、インド、アフリカ、ヨーロッパ全域における主要プロジェクトに資金を提供する25億米ドル規模の物流インフラ投資プログラムを発表しました。この動きにより、複数の市場においてデポ、ヤード、鉄道連結容器取扱能力の拡大が期待されています。

- 2025年6月、A.P.モーラー・マースク社は、選定されたデポにおける空コンテナの引き渡し手続きについて正式な変更を発表しました(輸送指示書/更新された書類の提出を要求し、返却ルールを明確化する内容)。この手続き変更は、デポでの回収フローと空コンテナの回転率に直接影響を及ぼします。

- 2023年11月、デポ・コネクト・インターナショナル(DCI)は、米国太平洋岸北西部におけるタンクコンテナデポおよびメンテナンス拠点の拡大を目的とした買収を発表しました。これにより、ISOタンク向け専門デポサービスならびに修理・メンテナンス業務が強化されます。

グローバルコンテナデポサービス市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。グランドビューリサーチは、本調査において、サービスタイプ、コンテナの種類、エンドユース、地域に基づいてグローバルコンテナデポサービス市場レポートをセグメント化しました:

サービスタイプ別見通し(収益、百万米ドル、2021年~2033年)

- 保管

- 取り扱い/移動

- 保守・修理

- 輸送

- その他

コンテナ種類別見通し(収益、百万米ドル、2021年~2033年)

- ドライ/標準

- リーファー(温度管理型)

- タンク(液体/化学品)

- その他

エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 海運会社/容器所有者

- フォワーダー/3PL事業者

- 輸入業者/輸出業者

- その他

地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- 中東アフリカ(MEA

- サウジアラビアアラブ首長国南アフリカ

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.2.1 情報収集

1.3 情報またはデータ分析

1.4 方法論

1.5 調査範囲と前提条件

1.6. 市場策定と検証

1.7. 国別セグメントシェアの算出

1.8. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 コンテナデポサービス市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 産業課題

3.3. コンテナデポサービス市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合他社の脅威

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的状況

3.3.2.6. 法的状況

第4章 コンテナデポサービス市場:サービスタイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. コンテナデポサービス市場:サービスタイプ別動向分析(2024年および2033年、百万米ドル)

4.3. 保管

4.3.1. 保管市場収益予測と見通し、2021年~2033年(百万米ドル)

4.4. 取扱/移動

4.4.1. 取扱/移動市場収益予測と見通し、2021年~2033年(百万米ドル)4.5. メンテナンス・修理4.5.1. メンテナンス・修理市場収益予測(2021年~2033年、百万米ドル)4.6. 輸送4.6.1. 輸送市場収益予測(2021年~2033年、百万米ドル)4.7. その他4.7.1. その他市場収益予測(2021年~2033年、百万米ドル)第5章 コンテナデポサービス市場:コンテナ種類別予測とトレンド分析5.1. セグメントダッシュボード5.2. コンテナデポサービス市場:コンテナ種類別移動量分析(2024年および2033年、百万米ドル)

5.3.

ドライ/スタンダード

5.3.1. ドライ/スタンダード市場収益予測と推計、2021年~2033年(百万米ドル)

5.4. リーファー(温度管理型)

5.4.1. リーファー(温度管理型)市場収益予測と推計、2021年~2033年(百万米ドル)

5.5. タンク(液体/化学品)

5.5.1. タンク(液体/化学品)市場収益予測と見通し、2021年~2033年(百万米ドル)

5.6. その他

5.6.1. その他市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章 コンテナデポサービス市場:最終用途別推定値と傾向分析

6.1. セグメントダッシュボード

6.2. コンテナデポサービス市場:最終用途別動向分析、2024年および2033年、百万米ドル

6.3. 船会社/コンテナ所有者

6.3.1.

海運会社/容器所有者市場における収益予測と見通し(2021年~2033年、百万米ドル)

6.4. 貨物フォワーダー/サードパーティロジスティクス(3PL)

6.4.1. 貨物フォワーダー/3PL市場における収益予測と見通し(2021年~2033年、百万米ドル)

6.5. 輸入業者/輸出業者

6.5.1. 輸入業者/輸出業者市場収益予測(2021年~2033年、百万米ドル)

6.6. その他

6.6.1. その他市場収益予測(2021年~2033年、百万米ドル)

第7章 コンテナデポサービス市場:地域別推定値と傾向分析

7.1. コンテナデポサービス市場シェア(地域別)、2024年および2033年(百万米ドル)

7.2. 北米

7.2.1. 北米コンテナデポサービス市場推定値と予測、2021年~2033年(百万米ドル)

7.2.2. アメリカ合衆国

7.2.2.1. アメリカ合衆国コンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコにおけるコンテナデポサービス市場の推定値および予測、2021年~2033年(百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパにおけるコンテナデポサービス市場の推定値および予測、2021年~2033年(百万米ドル)

7.3.2. 英国

7.3.2.1. 英国容器デポサービス市場規模予測(2021年~2033年、百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ容器デポサービス市場規模予測(2021年~2033年、百万米ドル)

7.3.4. フランス

7.3.4.1. フランスにおけるコンテナデポサービス市場の推定値および予測(2021年~2033年、百万米ドル)7.4. アジア太平洋地域7.4.1. アジア太平洋地域におけるコンテナデポサービス市場の推定値および予測(2021年~2033年、百万米ドル)7.4.2. 中国7.4.2.1. 中国コンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)7.4.3. 日本7.4.3.1. 日本コンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)7.4.4. インド7.4.4.1. インドのコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)7.4.5. 韓国7.4.5.1. 韓国のコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)7.4.6. オーストラリア7.4.6.1. オーストラリアのコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)7.5. ラテンアメリカ7.5.1. ラテンアメリカのコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)7.5.2. ブラジル7.5.2.1. ブラジルにおけるコンテナデポサービス市場の推定値および予測、2021年~2033年(百万米ドル)7.6. 中東およびアフリカ7.6.1. 中東およびアフリカにおけるコンテナデポサービス市場の推定値および予測、2021年~2033年(百万米ドル)7.6.2. アラブ首長国連邦(UAE)7.6.2.1. アラブ首長国連邦(UAE)コンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)7.6.3. サウジアラビア王国(KSA)7.6.3.1. サウジアラビア王国(KSA)コンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)7.6.4. 南アフリカ7.6.4.1. 南アフリカ コンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)第8章 競争環境8.1. 企業分類8.2. 企業の市場ポジショニング8.3. 企業ヒートマップ分析8.4. 企業プロファイル/リスト8.4.1. DPワールド8.4.1.1. 参加企業の概要8.4.1.2. 財務実績8.4.1.3. 製品ベンチマーク8.4.1.4. 戦略的取り組み8.4.2. A.P. モラー・マースク8.4.2.1. 参加企業の概要8.4.2.2. 財務実績8.4.2.3. 製品ベンチマーキング8.4.2.4. 戦略的取り組み8.4.3. COSCO Shipping Corporation8.4.3.1. 参加企業の概要8.4.3.2. 財務実績8.4.3.3. 製品ベンチマーキング8.4.3.4. 戦略的取り組み8.4.4. PSAインターナショナル8.4.4.1. 参加者の概要8.4.4.2. 財務実績8.4.4.3. 製品ベンチマーキング8.4.4.4. 戦略的取り組み8.4.5. ハッチソン・ポート・ホールディングス・トラスト8.4.5.1. 参加者の概要8.4.5.2. 財務実績8.4.5.3. 製品ベンチマーキング8.4.5.4. 戦略的取り組み8.4.6. ICTSI8.4.6.1. 参加企業の概要8.4.6.2. 財務実績8.4.6.3. 製品ベンチマーキング8.4.6.4. 戦略的取り組み8.4.7. ゲートウェイ・ディストリパークス・リミテッド8.4.7.1. 参加企業の概要8.4.7.2. 財務実績8.4.7.3. 製品ベンチマーク8.4.7.4. 戦略的取り組み8.4.8. アダニ・グループ8.4.8.1. 参加企業の概要8.4.8.2. 財務実績8.4.8.3. 製品ベンチマーキング8.4.8.4. 戦略的取り組み8.4.9. DCI8.4.9.1. 参加者の概要8.4.9.2. 財務実績8.4.9.3. 製品ベンチマーキング8.4.9.4. 戦略的取り組み8.4.10. CONCOR8.4.10.1. 参加企業の概要8.4.10.2. 財務実績8.4.10.3. 製品ベンチマーク8.4.10.4. 戦略的取り組み表一覧表1 世界のコンテナデポサービス市場規模の推定値および予測 2021年~2033年(百万米ドル)表2 地域別グローバルコンテナデポサービス市場規模 2021年~2033年(百万米ドル)表3 サービスタイプ別グローバルコンテナデポサービス市場規模 2021年~2033年(百万米ドル)表4 コンテナ種類別グローバルコンテナデポサービス市場規模 2021年~2033年 (百万米ドル)表5 世界の容器デポサービス市場、用途別 2021年~2033年(百万米ドル)表6 保管市場、地域別 2021年~2033年(百万米ドル)表7 取扱/移動市場、地域別 2021年~2033年(百万米ドル)

表8 メンテナンス・修理市場、地域別 2021年~2033年(百万米ドル)

表9 輸送市場、地域別 2021年~2033年(百万米ドル)

表10 その他市場、地域別 2021年~2033年(百万米ドル)

表11 ドライ/標準市場、地域別 2021年~2033年(百万米ドル)

表12 リーファー(温度管理)市場、地域別 2021年~2033年(百万米ドル)

表13 タンク(液体/化学品)市場、地域別 2021年~2033年 (百万米ドル)

表14 その他市場、地域別 2021年~2033年(百万米ドル)

表15 船会社/容器所有者市場、地域別 2021年~2033年(百万米ドル)

表16 貨物フォワーダー/3PL市場、地域別 2021年~2033年(百万米ドル)

表17 輸入業者/輸出業者市場、地域別 2021年~2033年(百万米ドル)

表18 その他市場、地域別 2021年~2033年(百万米ドル)

表19 北米コンテナデポサービス市場、サービスタイプ別 2021年~2033年 (百万米ドル)

表20 北米コンテナデポサービス市場、容器の種類別 2021年~2033年(百万米ドル)

表21 北米コンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表22 米国コンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表23 米国コンテナデポサービス市場、容器の種類別 2021年~2033年(百万米ドル)

表24 米国コンテナデポサービス市場、最終用途別 2021年~2033年 (百万米ドル)

表25 カナダコンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表26 カナダコンテナデポサービス市場、コンテナ種類別 2021年~2033年(百万米ドル)

表27 カナダコンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表28 メキシコ コンテナデポサービス市場、種類別 2021年~2033年(百万米ドル)

表29 メキシコ コンテナデポサービス市場、コンテナの種類別 2021年~2033年(百万米ドル)

表30 メキシコ コンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表31 ヨーロッパ コンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表32 ヨーロッパコンテナデポサービス市場、容器の種類別 2021年~2033年(百万米ドル)

表33 ヨーロッパコンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表34 英国コンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表35 イギリスにおけるコンテナデポサービス市場、容器の種類別 2021年~2033年(百万米ドル)

表36 イギリスにおけるコンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表37 ドイツにおけるコンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表38 ドイツ コンテナデポサービス市場、容器の種類別 2021年~2033年(百万米ドル)

表39 ドイツ コンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表40 フランス コンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表41 フランスにおけるコンテナデポサービス市場、容器の種類別 2021年~2033年(百万米ドル)

表42 フランスにおけるコンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表43 アジア太平洋地域コンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表44 アジア太平洋地域コンテナデポサービス市場、コンテナ種類別 2021年~2033年(百万米ドル)

表45 アジア太平洋地域コンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表46 中国コンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表47 中国コンテナデポサービス市場、コンテナ種類別 2021年~2033年(百万米ドル)

表48 中国コンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表49 インドコンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表50 インドコンテナデポサービス市場、コンテナの種類別 2021年~2033年(百万米ドル)

表51 インドコンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表52 日本コンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表53 日本コンテナデポサービス市場、コンテナの種類別 2021年~2033年(百万米ドル)

表54 日本コンテナデポサービス市場、最終用途別 2021年~2033年 (百万米ドル)

表55 オーストラリアのコンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表56 オーストラリアのコンテナデポサービス市場、コンテナの種類別 2021年~2033年(百万米ドル)

表57 オーストラリアのコンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表58 韓国コンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表59 韓国コンテナデポサービス市場、コンテナの種類別 2021年~2033年(百万米ドル)

表60 韓国コンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表61 ラテンアメリカ コンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表62 ラテンアメリカ コンテナデポサービス市場、コンテナの種類別 2021年~2033年(百万米ドル)

表63 ラテンアメリカ コンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表64 ブラジルにおけるコンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表65 ブラジルにおけるコンテナデポサービス市場、コンテナの種類別 2021年~2033年(百万米ドル)

表66 ブラジルにおけるコンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表67 中東アフリカ地域コンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表68 中東アフリカ地域コンテナデポサービス市場、コンテナの種類別 2021年~2033年(百万米ドル)

表69 中東アフリカ地域コンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表70 UAEコンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表71 UAEコンテナデポサービス市場、コンテナの種類別 2021年~2033年(百万米ドル)

表72 UAEコンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表73 サウジアラビア(KSA)コンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表74 サウジアラビア(KSA)コンテナデポサービス市場、コンテナの種類別 2021年~2033年(百万米ドル)

表75 サウジアラビア(KSA)コンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

表76 南アフリカコンテナデポサービス市場、サービスタイプ別 2021年~2033年(百万米ドル)

表77 南アフリカコンテナデポサービス市場、コンテナの種類別 2021年~2033年(百万米ドル)

表78 南アフリカコンテナデポサービス市場、最終用途別 2021年~2033年(百万米ドル)

図表一覧

図1 コンテナデポサービス市場のセグメンテーション

図2 市場調査の実施方法

図3 情報収集

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 親市場の分析

図8 市場策定と検証

図9 コンテナデポサービス市場概要

図10 コンテナデポサービス市場セグメント概要

図11 コンテナデポサービス市場競争環境概要

図12 市場調査展開モード

図13 市場推進要因関連性分析(現在および将来の影響)

図14 市場抑制要因関連性分析(現在および将来の影響)

図15 コンテナデポサービス市場:サービスタイプ別見通し 主要ポイント(百万米ドル)

図16 コンテナデポサービス市場:サービスタイプ別推移分析 2024年及び2033年(百万米ドル)

図17 保管市場収益予測と推計、2021年~2033年 (百万米ドル)

図18 取扱・移動市場収益予測と見通し、2021年~2033年(百万米ドル)

図19 メンテナンス・修理市場収益予測と見通し、2021年~2033年(百万米ドル)

図20 輸送市場収益予測と見通し、2021年~2033年(百万米ドル)

図21 その他市場収益予測(2021年~2033年、百万米ドル)

図22 コンテナデポサービス市場:コンテナ種類別見通し(百万米ドル)

図23 コンテナデポサービス市場:コンテナ種類別移動分析(2024年および2033年) (百万米ドル)

図24 ドライ/スタンダード市場収益予測(2021年~2033年)(百万米ドル)

図25 リーファー(温度管理)市場収益予測(2021年~2033年)(百万米ドル)

図26 タンク(液体/化学品)市場収益予測(2021年~2033年)(百万米ドル)

図27 その他市場収益予測(2021年~2033年)(百万米ドル)

図28 コンテナデポサービス市場:最終用途別動向の主なポイント(百万米ドル)

図29 容器デポサービス市場:最終用途別動向分析 2024年及び2033年(百万米ドル)

図30 船会社/容器所有者市場収益予測(2021年~2033年、百万米ドル)

図31 貨物フォワーダー/3PL市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

図32 輸入業者/輸出業者市場:収益予測と推計(2021年~2033年)(百万米ドル)

図33 その他市場:収益予測と推計(2021年~2033年) (百万米ドル)

図34 地域別市場:主なポイント

図35 コンテナデポサービス市場:地域別見通し、2024年及び2033年、百万米ドル

図36 北米コンテナデポサービス市場予測、2021年~2033年(百万米ドル)

図37 米国コンテナデポサービス市場予測(2021年~2033年、百万米ドル)

図38 カナダコンテナデポサービス市場予測(2021年~2033年、百万米ドル)

図39 メキシココンテナデポサービス市場予測(2021年~2033年、百万米ドル)

図40 ヨーロッパコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)

図41 英国コンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)

図42 ドイツコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)

図43 フランスにおけるコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)

図44 アジア太平洋地域におけるコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)

図45 日本におけるコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)

図46 中国コンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)

図47 インドコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)

図48 オーストラリアのコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)

図49 韓国のコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)

図50 ラテンアメリカのコンテナデポサービス市場規模予測(2021年~2033年、百万米ドル)

図51 ブラジルにおけるコンテナデポサービス市場の推定値および予測値、2021年~2033年(百万米ドル)

図52 中東アフリカ地域(MEA)におけるコンテナデポサービス市場の推定値および予測値、2021年~2033年(百万米ドル)

図53 サウジアラビア王国(KSA)におけるコンテナデポサービス市場の推定値および予測値、2021年~2033年 (百万米ドル)

図54 アラブ首長国連邦(UAE)コンテナデポサービス市場予測(2021年~2033年)(百万米ドル)

図55 南アフリカコンテナデポサービス市場予測(2021年~2033年)(百万米ドル)

図56 戦略フレームワーク

図57 企業分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/