主要市場動向とインサイト

- 北米のサプライチェーン管理市場は、2024年に全体市場の38.5%を占めました。

- 米国のサプライチェーン管理産業は、2024年に支配的な地位を占めました。

- 構成要素別では、ソリューションセグメントが2024年に60.6%と最大のシェアを占めました。

- 組織別では、大企業セグメントが2024年に最大の市場シェアを占めました。

- 導入形態別では、オンプレミスセグメントが2024年に市場を支配しました。

市場規模と予測

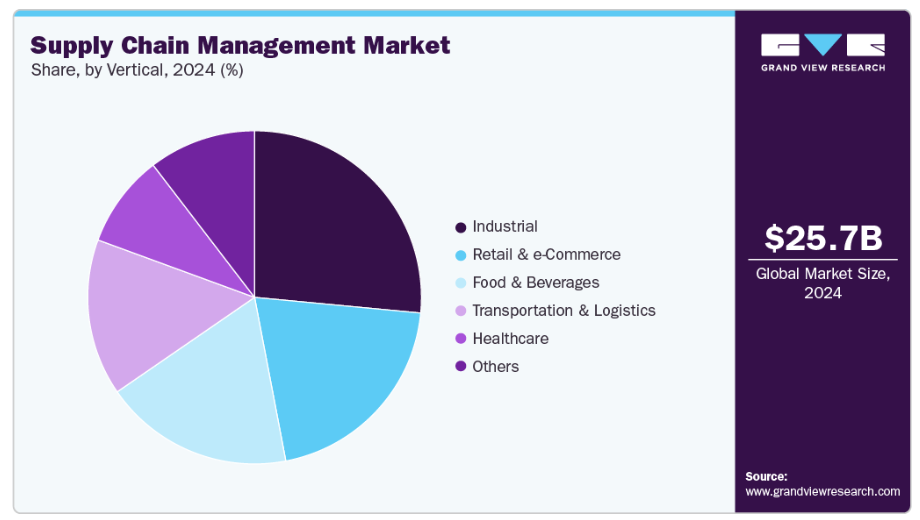

- 2024年市場規模:256億7,000万米ドル

- 2030年予測市場規模:485億9,000万米ドル

- CAGR(2025-2030年):11.4%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

組織は、コスト削減、リードタイム短縮、品質問題の改善、迅速なカスタマイズ対応の実現を目的として、サプライヤーやバイヤーとの情報連携構築に多大な投資を行ってまいりました。近年、様々な産業においてサプライチェーン管理への投資が大幅に増加しております。この傾向は、適切に管理されたサプライチェーンが企業に大きな競争優位性をもたらすという認識によって推進されています。サプライチェーン管理への投資は、組織の業務効率向上、コスト削減、顧客満足度の向上に寄与します。組織はサプライチェーンを最適化することで、適切な製品を適切な時期とコストで顧客に届けることを保証できます。さらに、効果的なサプライチェーン管理は、地政学的問題、自然災害、サプライヤーの倒産など、サプライチェーンの混乱に伴うリスクの軽減にも役立ちます。リスク管理戦略の実施とサプライチェーンのレジリエンス構築により、企業はこうした混乱が事業運営や収益に与える影響を最小限に抑えられます。

近年、小売・電子商取引、運輸・物流、医療、食品・飲料など様々なエンドユーザー産業において、サプライチェーン管理ソリューションへの需要が大幅に増加しています。サプライチェーン管理ソリューションの需要増加は、サプライチェーンの複雑化、効率性向上・可視性強化・リスク軽減の必要性、持続可能性への要請の高まりといった要因に起因します。グローバル化と電子商取引の拡大に伴い、サプライチェーンはより複雑化しています。この複雑性により、企業はサプライチェーンを効果的に管理することが困難となり、非効率性、遅延、コスト増加を招いています。その結果、企業は業務の効率化とコスト削減のために、サプライチェーン管理ソリューションの導入を優先する傾向にあります。

電子商取引(Eコマース)の需要増加は、利便性、安全性、商品の多様性、決済・配送の容易さ、ユーザー体験の向上といった要因に起因しています。電子商取引の拡大は、サプライチェーン管理市場に大きな影響を与えています。電子商取引の成長に伴い、サプライチェーン管理ソリューションへの需要も増加しています。これは、電子商取引企業が従来型の小売業者と比較してより複雑なサプライチェーンを有し、倉庫、フルフィルメントセンター、配送業者など複数の流通チャネルを管理する必要があるためです。電子商取引が進化を続け、より便利でパーソナライズされたものになるにつれ、消費者からの人気はさらに高まり、市場の成長を促進するでしょう。

近年顕在化した複数の要因に対応する形で、サプライチェーンの可視性、回復力、透明性に対する需要が高まっています。この傾向の主要な推進要因の一つはグローバル化であり、これによりサプライチェーンは拡大かつ複雑化しました。企業が異なる地域に事業を展開するにつれ、多様なサプライヤーの管理、複雑な規制への対応、自然災害・地政学的紛争・パンデミック発生を含む予期せぬ混乱への対処といった新たな課題に直面しています。これらのリスクを軽減するためには、企業はサプライチェーンに対する可視性を高める必要があります。これにより、商品やサービスが供給元から目的地まで流れる過程を追跡し、潜在的なボトルネックを特定し、混乱に迅速に対応することが可能となります。

サプライチェーン管理ソリューションの導入コストは高額になる場合があり、多くの組織にとって大きな課題となっています。導入コストは、ソリューションの範囲や複雑さ、組織の規模、必要なカスタマイズのレベルによって大きく変動します。サプライチェーン管理ソリューションの高コスト要因の一つは、技術インフラの必要性です。サプライチェーン管理ソリューションには、ハードウェア、ソフトウェア、ネットワークインフラなど、様々なコンポーネントが求められます。これは特に小規模な組織にとって高額となり得ます。必要なインフラへの投資リソースを持たない場合があるためです。また、様々なシステムやデバイスを接続するためには、ルーターやスイッチなどのネットワーク機器も必要となる場合があります。これらの機器は高価であり、設置プロセスにも時間がかかるため、導入コスト全体をさらに押し上げる要因となります。

コンポーネントの洞察

2024年には、ソリューションセグメントが60.6%という最大のシェアを占めました。SCMソリューションは、品質保証、在庫管理、ベンダー管理、サプライヤー管理、物流管理などに活用されています。SCMソリューションは、複雑なサプライチェーンにおいて、可視性の向上、効率化、分析機能、コスト削減、俊敏性の向上、コンプライアンス強化といったメリットを提供します。注文処理、請求、注文追跡といった主要な業務の自動化を支援し、時間と管理コストの削減につながります。SCMシステムはまた、輸送、倉庫保管、製造に関連する過剰な資材やコストを特定し、過剰在庫の削減に貢献します。

サービス分野は2025年から2030年にかけて最も高いCAGRで成長すると予測されています。SCMサービスは企業にデータ駆動型の洞察を提供し、サプライチェーン運営を改善します。プロセス上の非効率性や改善機会を特定するため、リアルタイムの予測生産コスト評価サービスを提供します。データ駆動型の販売・運営計画および在庫管理を効果的に実行し、コスト削減を支援します。SCMサービスは製造活動の監視を可能にし、パフォーマンスの最適化とリスク低減を実現します。

導入に関する洞察

2024年においては、オンプレミスセグメントが最大のシェアを占めました。オンプレミス型サプライチェーン管理ソリューションは、企業内のサーバーにソフトウェアをインストール・管理し、社内ITスタッフが運用することで、サプライチェーンデータと業務の完全な制御を企業に提供します。スケーラビリティとコスト効率の高さからクラウド型ソリューションが普及しつつあるものの、データ機密性や業務継続性が最優先される製造業、防衛産業、エネルギー産業などでは、オンプレミスモデルが依然として好まれる選択肢です。

クラウドベースのセグメントは、予測期間中に著しいCAGRで成長すると見込まれています。クラウドベースのサプライチェーン管理ソリューションは、企業に数多くの利点をもたらします。最も重要なメリットの一つはコスト削減です。ソフトウェアが遠隔サーバーでホストされ、企業は専用ハードウェアやインフラへの投資ではなく必要なサービスに対してのみ支払うため、クラウドベースのソリューションを選択することで、オンプレミスソリューションの導入・維持に伴う多額の資本支出を回避できます。さらに、クラウドベースソリューションの提供者は自動ソフトウェア更新を提供するため、企業は追加費用なしで常に最新の機能にアクセスできます。クラウドベースソリューションは、アクセシビリティとコラボレーションの向上も促進します。

組織別インサイト

2024年には大企業セグメントが最大のシェアを占めました。大企業は、複数のサプライヤー、流通業者、顧客が異なる地理的場所にまたがる複雑なサプライチェーンを有しています。大企業にとって、製品を期日通りに必要な品質で顧客に届けるためには、効率的なサプライチェーン管理が不可欠です。このセグメントの成長は、電子商取引の拡大とグローバル化によって推進されるサプライチェーンの複雑化に起因しており、大企業が広範なネットワークを効率的に管理し、パフォーマンスを最適化し、顧客への商品のタイムリーな配送を確保するために、サプライチェーン管理ソリューションを採用するようになったためです。

中小企業(SME)セグメントは、2025年から2030年にかけて顕著なCAGR(年平均成長率)を記録すると予想されます。中小企業は、業務効率の向上と競争優位性の獲得のために、サプライチェーン管理を急速に導入しています。SCMソリューションとサービスは、中小企業がサプライチェーンプロセスを最適化し、コストを削減し、収益性を高めるのに役立ちます。SCMシステムは、単一拠点でも複数地域にまたがる場合でも、組織固有のニーズに合わせてカスタマイズすることが可能です。このカスタマイズにより、組織はサプライチェーンプロセスを最適化し、変化する市場環境や顧客ニーズに適応することが可能となります。

業界別インサイト

2024年において、産業セグメントが最大のシェアを占めました。このセグメントはさらに、自動車および重機・機械に分類されます。効果的なサプライヤー管理は、産業企業が複雑なサプライヤーネットワークから高品質な材料や部品を適正なコストで調達するために極めて重要です。サプライヤーのパフォーマンス指標の導入、定期的なサプライヤー監査の実施、主要サプライヤーとの長期的な関係構築を通じて、産業はサプライヤーの品質向上とサプライチェーンリスクの低減を図ることができます。

高い市場シェアは、合理的なコストで高品質な資材を調達し、サプライチェーンリスクを軽減し、生産プロセスを改善し、リーン生産方式の原則とプロセス改善イニシアチブを通じて廃棄物を削減するための効果的なサプライチェーン管理ソリューションの導入増加に起因しています。

小売・電子商取引セグメントは、2025年から2030年にかけて顕著なCAGR(年平均成長率)を記録すると予測されています。小売産業において、SCM(サプライチェーンマネジメント)は顧客の要求を満たし、適切な製品を適切な時間と場所で提供するために不可欠となっています。SCMはまた、在庫レベルの最適化、輸送の効率化、リードタイムの短縮を通じてコスト削減に重要な役割を果たしています。

電子商取引の成長は、小売産業におけるSCM導入を加速させています。電子商取引サプライチェーンの管理は、原材料調達、生産プロセス、完成品のタイムリーな流通を中心に展開されます。これには需給調整、在庫管理、注文処理、倉庫管理、顧客への配送が含まれます。効果的なサプライチェーン管理戦略を実施することで、企業はネットワーク全体の可視性を向上させ、すべての生産・保管・流通活動のパフォーマンスを厳密に監視することが可能となります。

地域別インサイト

北米のサプライチェーン管理市場は、2024年に世界シェアの38.5%を占めました。北米における電子商取引の急速な成長は、迅速かつ信頼性の高い配送に対する顧客の期待に応えるため、効率的なサプライチェーン管理ソリューションの需要を高めています。さらに、可視性と透明性への要望の高まりにより、リアルタイム追跡、トレーサビリティ、データ分析を提供するサプライチェーン管理ソリューションへの需要が増加しており、意思決定の改善と顧客満足度の向上につながっています。

米国サプライチェーン管理産業の動向

米国サプライチェーン管理産業は2024年に支配的な地位を占めました。サプライチェーン管理は米国経済の重要な側面であり、製造業者から消費者への商品・サービスの効率的な流通を可能にしております。米国は製造業、農業、小売業、物流業など様々な産業にまたがる複雑かつ広範なサプライチェーンネットワークを有しております。近年、米国は貿易摩擦やCOVID-19パンデミックによる混乱など、サプライチェーン管理に関連する複数の課題に直面しております。これらの課題は、サプライチェーンの回復力と柔軟性を確保するための強固なSCM実践の必要性を浮き彫りにしました。

メキシコのサプライチェーン管理市場は、南北アメリカを結ぶ戦略的立地により成長を遂げています。メキシコは消費財、自動車、航空宇宙、電子分野における重要な製造拠点となりました。多くの多国籍企業が、熟練した労働力と有利な貿易協定を活用するため、メキシコに生産拠点を設立しています。

ヨーロッパサプライチェーン管理市場の動向

ヨーロッパのサプライチェーン管理産業は、2024年に収益性の高い地域として認識されました。電子商取引の成長とシームレスなショッピング体験への高い需要が、ヨーロッパのサプライチェーン環境を変革しています。小売業者はオムニチャネル戦略を採用し、オンラインとオフラインのチャネルを統合し、顧客の期待に応えるためより迅速な配送オプションを提供しています。この傾向により、倉庫保管、ラストマイル配送ソリューション、注文履行サービスの需要が高まっています。

さらに、欧州の組織はサプライチェーン運営において持続可能性と環境責任を優先しています。エネルギー集約度の削減は、持続可能なサプライチェーン管理の重要な側面です。企業は温室効果ガス排出量の最小化、廃棄物発生量の削減、資源効率の向上に向けた施策を実施しています。これには、燃料消費を最小化するための輸送ルートの最適化、廃棄物を最小化するための循環型経済原則の推進、エコフレンドリーな取り組みを優先するためのサプライヤーとの連携などが含まれます。

ドイツのサプライチェーン管理市場は、クラウドベースソリューションの利用拡大によって形成されつつあります。ドイツはヨーロッパを代表する主要経済国の一つです。同国には高度に競争が激しく、急速に進化するサプライチェーン管理市場が確立されています。また、ドイツ市場は、企業のサプライチェーン運営最適化を支援する多様なサービスやソリューションを提供する多数のプレイヤーが存在することが特徴です。これに加え、サプライチェーンの可視性、効率性、柔軟性に対する需要の高まりが相まって、ドイツにおけるSCMソリューション市場の成長に寄与しています。

英国のサプライチェーン管理市場は、世界有数の物流企業を多数擁する確立された物流・運輸産業を有しております。同国の物流・運輸産業はイノベーションを促進する上で極めて重要な役割を果たし、ひいてはサプライチェーン管理市場の成長を牽引してまいりました。

英国SCM市場における主要な動向の一つは、効率性向上とコスト削減を目的とした技術導入の増加です。これには、サプライチェーンプロセスの最適化や在庫の可視性・管理性向上に向けたデータ分析、自動化、人工知能の活用が含まれます。もう一つの要因は、電子商取引の成長です。オンラインショッピングを利用する消費者が増えるにつれ、小売企業や物流企業は商品を迅速かつ効率的に配送する圧力に直面しており、サプライチェーン最適化への注力と専門的な物流サービスの必要性が高まっています。

アジア太平洋地域におけるサプライチェーン管理市場の動向

アジア太平洋地域のサプライチェーン管理業界は、2024年に収益性の高い地域として注目されています。同地域には繊維、自動車、電子など多様な製造業が集積しており、これらの産業におけるサプライチェーンを効果的に管理するには、高度なサプライヤー・物流パートナーネットワークの連携が不可欠です。そのため、同地域の企業は業務効率化を図るため、サプライチェーン管理ソリューションの導入を進めています。これらのソリューションはリアルタイムデータ分析を提供し、企業は情報に基づいた在庫管理、生産スケジューリング、輸送ルートの決定が可能となります。これにより、コスト削減と収益性向上を実現した、より効率的なサプライチェーン運営が実現します。

中国のサプライチェーン管理産業は2024年に大きな市場シェアを占めました。中国では、急速に成長し活気あるサプライチェーン管理市場が形成されています。アリババやJD.comといった大手企業に牽引される電子商取引産業の隆盛により、中国はグローバルサプライチェーンにおいて極めて重要な役割を担っています。オンラインショッピングの普及拡大と迅速かつ効率的な配送需要の急増は、サプライチェーン管理ソリューションの高度化を必要としています。企業はオンラインとオフラインのチャネル統合に注力し、シームレスなオムニチャネル体験の創出を目指しており、これには高度なサプライチェーン管理戦略が求められます。

日本のサプライチェーン管理市場は2024年に大きなシェアを占めました。日本のサプライチェーン管理市場は著しい成長を遂げており、いくつかのトレンドが見られます。日本の経済活動は様々な分野の成長に支えられ、著しいペースで拡大しています。この成長の一側面として、輸出入の増加が挙げられます。日本は自動車や電子から機械、化学品に至るまで、世界貿易において強い存在感を示しています。

主要サプライチェーン管理企業に関する洞察

- 市場で活動する主要企業には、SAP、オラクル・コーポレーション、IBMコーポレーション、ブルー・ヨンダー・グループ、マンハッタン・アソシエイツなどが含まれます。

- 1972年に設立され、ドイツ・ヴァルドルフに本社を置くSAP SEは、様々な産業の企業向けにエンタープライズソフトウェアソリューションの開発・提供を専門としています。SAPの幅広い製品・サービスポートフォリオにより、企業はプロセスの効率化、生産性の向上、データに基づく意思決定が可能となります。同社はサプライチェーン管理、ビジネスインテリジェンス、基幹業務システム(ERP)、顧客関係管理(CRM)、アナリティクスソリューションを提供しております。同社のソフトウェアソリューションは、金融、製造、小売、医療、ユーティリティなどの業界・セクターの要件に対応することを目的としております。

- 1977年に設立され、米国テキサス州に本社を置くオラクルは、様々な業界の企業のニーズを満たすために設計された包括的な製品とサービスを提供しております。同社の主な焦点は、データベース管理システム、クラウドベースのアプリケーション、統合ソフトウェアソリューションの開発と販売にあります。オラクルは、カスタマーエクスペリエンス管理、人的資本管理、サプライチェーン管理、企業資源計画(ERP)など、様々なエンタープライズアプリケーションを提供しています。

主要なサプライチェーン管理企業:

以下は、サプライチェーン管理市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- SAP

- Oracle Corporation

- Blue Yonder Group, Inc.

- Infor

- Manhattan Associates, Inc

- Coupa Software

- IBM Corporation

- Logility, Inc

- Korber AG

- Epicor Software Corporation

- THE DESCARTES SYSTEMS GROUP INC

- Yusen Logistics (Nippon Yusen Kabushiki Kaisha)

- Kerry Logistics Network

- Anaplan, Inc.

- Tecsys Inc

最近の動向

- 2025年5月、マンハッタン・アソシエイツ社は、Manhattan Activeソリューション内に包括的なエージェント型AI機能を導入しました。これは、サプライチェーンの商取引実行を変革し、最適化を強化し、ユーザー体験を向上させるために設計された、インテリジェントで自律的なデジタルエージェントを特徴としています。

- 2025年1月、オラクル社は、グローバルサプライチェーンの持続可能性と効率性を高めるため、Oracle Fusion SCM内に新たなAI駆動型注文・物流管理機能を導入しました。Oracle Global Trade Management、Oracle Transportation Management、Oracle Order Managementの最新アップデートは、出荷可視性の向上、貿易コストの削減、輸送判断の最適化、出荷関連排出量の最小化を通じて顧客満足度を高めることを目的としています。

- 2024年2月、Logility, Inc.はサプライチェーン管理におけるAIファースト戦略の一環として、生成AI機能を導入しました。AIネイティブプラットフォームを基盤とするLogility GenAIは、企業がサプライチェーンデータの複雑性を克服し、迅速な意思決定を実現して競争優位性を獲得することを支援します。

- 2023年5月、アクセンチュアとBlue Yonder社は、アクセンチュアの技術と産業知見を活用して組織のサプライチェーンを強化するため、戦略的パートナーシップの拡大を発表しました。アクセンチュアのクラウドネイティブプラットフォームエンジニアリングと業界専門家は、ブルー・ヨンダーと協力し、ブルー・ヨンダー・ルミナート・プラットフォーム上で新たなソリューションを開発し、エンドツーエンドのサプライチェーン同期化を提供することが見込まれます。この提携は、共創と生成型人工知能やロボットプロセスオートメーションなどの新興産業の垂直統合を通じて、お客様がよりモジュール化され、デジタル化され、俊敏な未来のサプライチェーンを実現することを支援することを目的としています。

- 2023年4月、オラクルは顧客のサプライチェーン管理プロセス最適化を支援する高度な人工知能(AI)および自動化機能を導入しました。これらの新機能はAIと自動化技術を活用し、効率性の向上、業務の合理化、顧客のサプライチェーン管理における意思決定の改善を実現します。更新内容には、Oracle Fusion 産業における見積もりから入金までのプロセスの改善、ならびにOracle Fusion Cloud Supply Chain & Manufacturing(SCM)における新たな計画策定、使用量ベースの価格設定、リベート管理機能が含まれております。

グローバルサプライチェーン管理市場レポートのセグメンテーション

本レポートでは、グローバル、地域、国レベルでの収益成長を予測するとともに、2018年から2030年までの各サブセグメントにおける最新の産業動向分析を提供しております。本調査では、グランドビューリサーチは、コンポーネント、導入形態、組織、産業、地域に基づいて、グローバルサプライチェーン管理市場レポートをセグメント化しております。

- コンポーネント別見通し(収益、百万米ドル、2018年~2030年)

- ソリューション

- 輸送管理システム

- 計画・分析

- 倉庫・在庫管理システム

- 調達・ソーシング

- 製造実行システム(MES

- サービス

- プロフェッショナルサービス

- 戦略的アドバイザリー

- 管理サービス

- マーケティングサービス

- マネージドサービス

- システム統合

- 保守・サポート

- データ分析

- プロフェッショナルサービス

- ソリューション

- 導入形態別見通し(収益、百万米ドル、2018年~2030年)

- オンプレミス

- クラウドベース

- 組織規模別見通し(収益、百万米ドル、2018年~2030年)

- 中小企業

- 大企業

- 水路

- 産業別見通し(収益、百万米ドル、2018年~2030年)

- 小売・電子商取引

- 医療

- 運輸・物流

- 食品・飲料

- 産業

- 自動車

- 重機・機械

- その他

- 地域別見通し(収益、百万米ドル、2018年~2030年)

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- 中東アフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア王国

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.2.1 情報収集

1.3 情報またはデータ分析

1.4 方法論

1.5 調査範囲と前提条件

1.6 市場策定と検証

1.7 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 サプライチェーン管理市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 産業課題

3.3. サプライチェーン管理市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 サプライチェーン管理市場:構成要素別推定値とトレンド分析

4.1. セグメントダッシュボード

4.1.1. サプライチェーン管理市場:構成要素別動向分析(2024年および2030年、百万米ドル)

4.2. ソリューション

4.2.1. ソリューション市場収益の推定値と予測(2018年~2030年) (百万米ドル)

4.2.1.1. 輸送管理システム

4.2.1.2. 計画・分析

4.2.1.3. 倉庫・在庫管理システム

4.2.1.4. 調達・ソーシング

4.2.1.5. 製造実行システム(MES)

4.3. サービス

4.3.1. サービス市場収益の推定値と予測、2018年~2030年(百万米ドル)

4.3.1.1. プロフェッショナルサービス

4.3.1.1.1. 戦略的アドバイザリー

4.3.1.1.2. 管理サービス

4.3.1.1.3. マーケティングサービス

4.3.1.2. マネージドサービス

4.3.1.2.1. システム統合

4.3.1.2.2. メンテナンスおよびサポート

4.3.1.2.3. データ分析

第5章 サプライチェーン管理市場:導入予測とトレンド分析

5.1. セグメントダッシュボード

5.2. サプライチェーン管理市場:導入動向分析、2024年および2030年(百万米ドル)

5.3. オンプレミス

5.3.1. オンプレミス市場収益推定値と予測、2018年~2030年(百万米ドル)

5.4. クラウドベース

5.4.1. クラウドベース市場収益推定値と予測、2018年~2030年 (百万米ドル)

第6章 サプライチェーン管理市場:組織別推定値と動向分析

6.1. セグメントダッシュボード

6.2. サプライチェーン管理市場:組織別動向分析、2024年および2030年(百万米ドル)

6.3. 中小企業

6.3.1. 中小企業市場収益予測と推移、2018年~2030年(百万米ドル)

6.4. 大企業

6.4.1. 大企業市場収益予測と推移、2018年~2030年(百万米ドル)

第7章 サプライチェーン管理市場:産業別予測とトレンド分析

7.1. セグメントダッシュボード

7.2. サプライチェーン管理市場:産業別推移分析、2024年及び2030年(百万米ドル)

7.3. 小売・電子商取引

7.3.1. 小売・電子商取引市場収益予測(2018年~2030年、百万米ドル)

7.4. 医療

7.4.1. 医療市場収益予測と見通し、2018年~2030年(百万米ドル)

7.5. 輸送・物流

7.5.1. 輸送・物流市場収益予測と見通し、2018年~2030年(百万米ドル)

7.6. 食品・飲料

7.6.1. 食品・飲料市場の収益予測と推計(2018年~2030年、百万米ドル)

7.7. 産業用

7.7.1. 産業用市場の収益予測と推計(2018年~2030年、百万米ドル)

7.7.2. 自動車

7.7.2.1. 自動車市場における収益予測と見通し(2018年~2030年、百万米ドル)

7.7.3. 重機・機械

7.7.3.1. 重機・機械市場における収益予測と見通し(2018年~2030年、百万米ドル)

7.8. その他

7.8.1. その他市場の収益予測と見通し、2018年~2030年(百万米ドル)

第8章 サプライチェーン管理市場:地域別予測と傾向分析

8.1. サプライチェーン管理市場の地域別シェア、2024年及び2030年(百万米ドル)

8.2. 北米

8.2.1. 北米サプライチェーン管理市場規模予測(2018年~2030年、百万米ドル)

8.2.2. 米国

8.2.2.1. 米国サプライチェーン管理市場規模予測(2018年~2030年、百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダにおけるサプライチェーン管理市場の推定値と予測(2018年~2030年、百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコにおけるサプライチェーン管理市場の推定値と予測(2018年~2030年、百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパサプライチェーン管理市場規模予測(2018年~2030年、百万米ドル)

8.3.2. 英国

8.3.2.1. 英国サプライチェーン管理市場規模予測(2018年~2030年、百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツにおけるサプライチェーン管理市場の推定値と予測、2018年~2030年(百万米ドル)

8.3.4. フランス

8.3.4.1. イタリアにおけるサプライチェーン管理市場の推定値と予測、2018年~2030年(百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域 サプライチェーン管理市場規模予測(2018年~2030年、百万米ドル)

8.4.2. 中国

8.4.2.1. 中国 サプライチェーン管理市場規模予測(2018年~2030年、百万米ドル)

8.4.3. 日本

8.4.3.1. 日本のサプライチェーン管理市場規模予測(2018年~2030年、百万米ドル)

8.4.4. インド

8.4.4.1. インドのサプライチェーン管理市場規模予測(2018年~2030年、百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国のサプライチェーン管理市場規模予測(2018年~2030年、百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリアのサプライチェーン管理市場規模予測(2018年~2030年、百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカにおけるサプライチェーン管理市場の推定値および予測、2018年~2030年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジルにおけるサプライチェーン管理市場の推定値および予測、2018年~2030年(百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ地域におけるサプライチェーン管理市場の推定値と予測(2018年~2030年、百万米ドル)

8.6.2. アラブ首長国連邦(UAE)

8.6.2.1. アラブ首長国連邦(UAE)におけるサプライチェーン管理市場の推定値と予測(2018年~2030年、百万米ドル)

8.6.3. サウジアラビア王国(KSA)

8.6.3.1. サウジアラビア王国(KSA)におけるサプライチェーン管理市場の推定値と予測(2018年~2030年、百万米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカにおけるサプライチェーン管理市場の推定値と予測(2018年~2030年 (百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場ポジショニング

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/リスト

9.4.1. SAP

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. Oracle Corporation

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. Blue Yonder Group, Inc.

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. インフォ

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的取り組み

9.4.5. マンハッタン・アソシエイツ社

9.4.5.1. 参加企業の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. Coupa Software

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. IBM Corporation

9.4.7.1. 参加企業の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. ロジリティ社

9.4.8.1. 参加企業の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的取り組み

9.4.9. コーバー社

9.4.9.1. 参加企業の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的取り組み

9.4.10. Epicor Software Corporation

9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的取り組み

9.4.11. デカルト・システムズ・グループ株式会社

9.4.11.1. 参加企業の概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーキング

9.4.11.4. 戦略的取り組み

9.4.12. 日本郵船株式会社(Yusen Logistics)

9.4.12.1. 参加企業の概要

9.4.12.2. 財務実績

9.4.12.3. 製品ベンチマーキング

9.4.12.4. 戦略的取り組み

9.4.13. ケリー・ロジスティクス・ネットワーク

9.4.13.1. 参加企業の概要

9.4.13.2. 財務実績

9.4.13.3. 製品ベンチマーク

9.4.13.4. 戦略的取り組み

9.4.14. アナプラン社

9.4.14.1. 参加企業の概要

9.4.14.2. 財務実績

9.4.14.3. 製品ベンチマーキング

9.4.14.4. 戦略的取り組み

9.4.15. テックスィス社

9.4.15.1. 参加企業の概要

9.4.15.2. 財務実績

9.4.15.3. 製品ベンチマーキング

9.4.15.4. 戦略的取り組み

表一覧

表1 グローバルサプライチェーン管理市場規模の推定値および予測 2018年~2030年(百万米ドル)

表2 グローバルサプライチェーン管理市場、地域別 2018年~2030年(百万米ドル)

表3 グローバルサプライチェーン管理市場、コンポーネント別 2018年~2030年(百万米ドル)

表4 グローバルサプライチェーン管理市場、導入形態別 2018年~2030年(百万米ドル)

表5 グローバルサプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表6 グローバルサプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表7 北米サプライチェーン管理市場、構成要素別 2018年~2030年 (百万米ドル)

表8 北米サプライチェーン管理市場、導入形態別 2018年~2030年(百万米ドル)

表9 北米サプライチェーン管理市場、組織別 2018年~2030年 (百万米ドル)

表10 北米サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表11 米国サプライチェーン管理市場、構成要素別 2018年~2030年(百万米ドル)

表12 米国サプライチェーン管理市場、導入形態別 2018年~2030年 (百万米ドル)

表13 米国サプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表14 米国サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表15 カナダサプライチェーン管理市場、コンポーネント別 2018年~2030年 (百万米ドル)

表16 カナダ サプライチェーン管理市場、導入形態別 2018年~2030年 (百万米ドル)

表17 カナダ サプライチェーン管理市場、組織別 2018年~2030年 (百万米ドル)

表18 カナダ サプライチェーン管理市場、産業別 2018年~2030年 (百万米ドル)

表19 メキシコ サプライチェーン管理市場、コンポーネント別 2018年~2030年(百万米ドル)

表20 メキシコ サプライチェーン管理市場、導入形態別 2018年~2030年(百万米ドル)

表21 メキシコ サプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表22 メキシコ サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表23 ヨーロッパ サプライチェーン管理市場、構成要素別 2018年~2030年 (百万米ドル)

表24 ヨーロッパサプライチェーン管理市場、導入形態別 2018年~2030年(百万米ドル)

表25 ヨーロッパサプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表26 ヨーロッパサプライチェーン管理市場、産業別 2018年~2030年 (百万米ドル)

表27 イギリス サプライチェーン管理市場、コンポーネント別 2018年~2030年(百万米ドル)

表28 イギリス サプライチェーン管理市場、導入形態別 2018年~2030年(百万米ドル)

表29 イギリス サプライチェーン管理市場、組織別 2018年~2030年

(百万米ドル)

表30 イギリス サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表31 ドイツ サプライチェーン管理市場、構成要素別 2018年~2030年(百万米ドル)

表32 ドイツ サプライチェーン管理市場、導入形態別 2018年 – 2030年(百万米ドル)

表33 ドイツ サプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表34 ドイツ サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表35 フランス サプライチェーン管理市場、構成要素別 2018年~2030年(百万米ドル)

表36 フランス サプライチェーン管理市場、導入形態別 2018年~2030年(百万米ドル)

表37 フランス サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表38 フランス サプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表39 アジア太平洋地域 サプライチェーン管理市場、コンポーネント別 2018年~2030年(百万米ドル)

表40 アジア太平洋地域 サプライチェーン管理市場、導入形態別 2018年~2030年(百万米ドル)

表41 アジア太平洋地域 サプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表42 アジア太平洋地域 サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表43 中国 サプライチェーン管理市場、構成要素別 2018年~2030年(百万米ドル)

表44 中国サプライチェーン管理市場、導入形態別 2018年~2030年(百万米ドル)

表45 中国サプライチェーン管理市場、組織別 2018年~2030年 (百万米ドル)

表46 中国サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表47 インドサプライチェーン管理市場、構成要素別 2018年~2030年(百万米ドル)

表48 インドのサプライチェーン管理市場、導入形態別 2018年~2030年(百万米ドル)

表49 インドのサプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表50 インドのサプライチェーン管理市場、産業別 2018年~2030年 (百万米ドル)

表51 日本サプライチェーン管理市場、コンポーネント別 2018年~2030年(百万米ドル)

表52 日本サプライチェーン管理市場、導入形態別 2018年~2030年 (百万米ドル)

表53 日本サプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表54 日本サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表55 オーストラリアサプライチェーン管理市場、構成要素別 2018年~2030年(百万米ドル)

表56 オーストラリア サプライチェーン管理市場、導入形態別 2018年~2030年 (百万米ドル)

表57 オーストラリア サプライチェーン管理市場、組織別 2018年~2030年 (百万米ドル)

表58 オーストラリア サプライチェーン管理市場、産業別 2018年~2030年 (百万米ドル)

表59 韓国サプライチェーン管理市場、コンポーネント別 2018年~2030年(百万米ドル)

表60 韓国サプライチェーン管理市場、導入形態別 2018年~2030年(百万米ドル)

表61 韓国サプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表62 韓国サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表63 ラテンアメリカサプライチェーン管理市場、コンポーネント別 2018年~2030年(百万米ドル)

表64 ラテンアメリカサプライチェーン管理市場、導入形態別 2018年~2030年 (百万米ドル)

表65 ラテンアメリカ サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表66 ラテンアメリカ サプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表67 ブラジル サプライチェーン管理市場、コンポーネント別 2018年~2030年(百万米ドル)

表68 ブラジル サプライチェーン管理市場、導入形態別 2018年~2030年(百万米ドル)

表69 ブラジル サプライチェーン管理市場、組織別 2018年~2030年

(百万米ドル)

表70 ブラジル サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表71 中東・アフリカ サプライチェーン管理市場、構成要素別 2018年~2030年(百万米ドル)

表72 中東・アフリカ地域 サプライチェーン管理市場、導入形態別 2018年~2030年(百万米ドル)

表73 中東・アフリカ地域 サプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表74 中東・アフリカ地域 サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表75 サウジアラビア王国(KSA)サプライチェーン管理市場、構成要素別 2018年~2030年(百万米ドル)

表76 サウジアラビア王国(KSA)サプライチェーン管理市場、導入形態別 2018年~2030年 (百万米ドル)

表77 サウジアラビア王国(KSA)サプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表78 サウジアラビア王国(KSA)サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表79 アラブ首長国連邦(UAE)サプライチェーン管理市場、構成要素別 2018年~2030年(百万米ドル)

表80 アラブ首長国連邦(UAE)サプライチェーン管理市場、導入形態別 2018年~2030年 (百万米ドル)

表81 アラブ首長国連邦(UAE)サプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)

表82 アラブ首長国連邦(UAE)サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)

表83 南アフリカ共和国サプライチェーン管理市場、構成要素別 2018年~2030年

(百万米ドル)

表84 南アフリカ サプライチェーン管理市場、導入形態別 2018年~2030年(百万米ドル)表85 南アフリカ サプライチェーン管理市場、組織別 2018年~2030年(百万米ドル)表86 南アフリカ サプライチェーン管理市場、産業別 2018年~2030年(百万米ドル)図表一覧図1 サプライチェーン管理市場のセグメンテーション図2 市場調査の展開モード図3 情報調達図4 一次調査パターン図5 市場調査アプローチ図6 バリューチェーンに基づく規模測定と予測図7 親市場分析図8 市場策定と検証図9 サプライチェーン管理市場概況図10 サプライチェーン管理市場セグメント概況図11 サプライチェーン管理市場競争環境概況図12 市場調査展開モード図13 市場推進要因関連性分析(現在および将来の影響)図14 市場抑制要因関連性分析(現在および将来の影響)図15 サプライチェーン管理市場:構成要素見通し 主要ポイント(百万米ドル)図16 サプライチェーン管理市場:構成要素動向分析 2024年及び2030年(百万米ドル)図17 ソリューション市場収益推定値及び予測、2018年~2030年(百万米ドル)図18 輸送管理システム市場収益予測(2018年~2030年、百万米ドル)図19 サプライチェーン計画市場収益予測(2018年~2030年、百万米ドル)図20 倉庫・在庫管理システム市場収益予測(2018年~2030年、百万米ドル)図21 調達・ソーシング市場収益予測(2018年~2030年、百万米ドル) (百万米ドル)図22 製造実行システム(MES)市場収益予測(2018年~2030年)(百万米ドル)図23 サービス市場収益予測(2018年~2030年)(百万米ドル)図24 プロフェッショナルサービス市場収益予測(2018年~2030年)(百万米ドル)図25 戦略的アドバイザリー市場収益予測(2018年~2030年、百万米ドル)図26 管理サービス市場収益予測(2018年~2030年、百万米ドル)図27 マーケティングサービス市場収益予測(2018年~2030年、百万米ドル)図28 マネージドサービス市場収益予測(2018年~2030年、百万米ドル)図29 システム統合市場収益予測(2018年~2030年、百万米ドル)図30 メンテナンス・サポート市場収益予測(2018年~2030年、百万米ドル)

図31 データ分析市場の収益予測と推計、2018年~2030年(百万米ドル)

図32 サプライチェーン管理市場:導入見通しに関する主なポイント(百万米ドル)

図33 サプライチェーン管理市場:導入動向分析 2024年及び2030年 (百万米ドル)

図34 オンプレミス市場収益予測と推計、2018年~2030年 (百万米ドル)

図35 クラウドベース市場収益予測(2018年~2030年)(百万米ドル)

図36 サプライチェーン管理市場:組織別見通し 主要ポイント(百万米ドル)

図37 サプライチェーン管理市場:組織別動向分析 2024年及び2030年(百万米ドル)

図38 中小企業向け市場収益予測(2018年~2030年)(百万米ドル)

図39 大企業向け市場収益予測(2018年~2030年)(百万米ドル)

図40 サプライチェーン管理市場:産業別展望の主なポイント (百万米ドル)

図41 サプライチェーン管理市場:産業別動向分析 2024年及び2030年(百万米ドル)

図42 小売・電子商取引市場収益予測(2018年~2030年) (百万米ドル)

図43 医療市場収益予測(2018年~2030年)(百万米ドル)

図44 運輸・物流市場収益予測(2018年~2030年)(百万米ドル)

図45 食品・飲料市場収益予測(2018年~2030年)(百万米ドル)

図46 産業市場における収益予測と推計値(2018年~2030年)(百万米ドル)

図47 自動車市場における収益予測と推計値(2018年~2030年)(百万米ドル)

図48 重機・機械市場における収益予測と推計値(2018年~2030年)(百万米ドル)

図49 その他市場における収益予測(2018年~2030年、百万米ドル)

図50 地域別市場:主なポイント

図51 サプライチェーン管理市場:地域別見通し(2024年及び2030年、百万米ドル)

図52 北米サプライチェーン管理市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図53 米国サプライチェーン管理市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図54 カナダサプライチェーン管理市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図55 メキシコにおけるサプライチェーン管理市場の推定値および予測値、2018年~2030年(百万米ドル)

図56 ヨーロッパにおけるサプライチェーン管理市場の推定値および予測値、2018年~2030年(百万米ドル)

図57 英国におけるサプライチェーン管理市場の推定値および予測値、2018年~2030年 (百万米ドル)

図58 ドイツ サプライチェーン管理市場 推定値と予測、2018年~2030年(百万米ドル)

図59 フランス サプライチェーン管理市場 推定値と予測、2018年~2030年(百万米ドル)

図60 アジア太平洋地域 サプライチェーン管理市場 推定値と予測、2018年~2030年 (百万米ドル)

図61 日本のサプライチェーン管理市場規模予測(2018年~2030年)(百万米ドル)

図62 中国のサプライチェーン管理市場規模予測(2018年~2030年)(百万米ドル)

図63 インドのサプライチェーン管理市場予測(2018年~2030年、百万米ドル)

図64 オーストラリアのサプライチェーン管理市場予測(2018年~2030年、百万米ドル)

図65 韓国のサプライチェーン管理市場予測(2018年~2030年、百万米ドル)

図66 ラテンアメリカにおけるサプライチェーン管理市場の推定値と予測、2018年~2030年(百万米ドル)

図67 ブラジルにおけるサプライチェーン管理市場の推定値と予測、2018年~2030年(百万米ドル)

図68 中東アフリカ地域(MEA)におけるサプライチェーン管理市場の推定値と予測、2018年~2030年(百万米ドル)

図69 サウジアラビア王国(KSA)サプライチェーン管理市場規模予測(2018年~2030年、百万米ドル)

図70 アラブ首長国連邦(UAE)サプライチェーン管理市場規模予測(2018年~2030年、百万米ドル)

図71 南アフリカ共和国サプライチェーン管理市場規模予測(2018年~2030年、百万米ドル)

図72 戦略フレームワーク

図73 企業分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/