主要市場動向とインサイト

- アジア太平洋地域は2024年に32.5%の最大の収益シェアでアルミニウム複合材料市場を支配した。

- 中国の量子ドット市場は予測期間中に加速した成長を経験する。

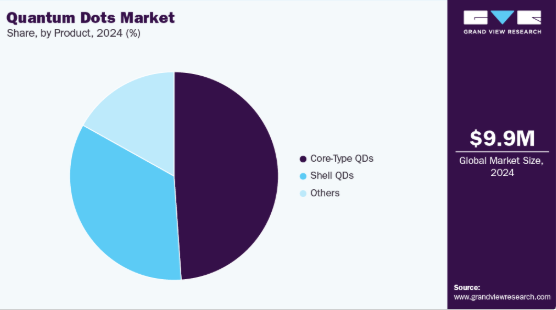

- 製品別では、コアシェル型量子ドットセグメントが予測期間中に16.7%という最速のCAGRで成長すると予想される。

- 用途別では、バイオメディカル分野が予測期間中に16.9%という最速のCAGRで成長すると見込まれています。

市場規模と予測

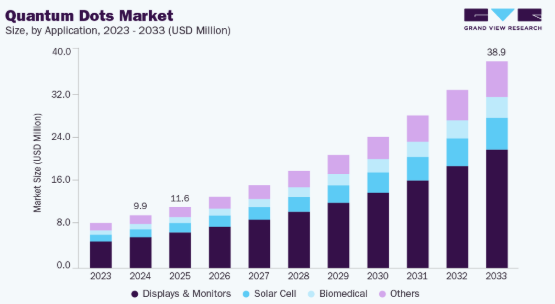

2024年市場規模:990万米ドル

2033年予測市場規模:3,890万米ドル

CAGR(2025-2033年):16.4%

- アジア太平洋地域:2024年における最大市場

量子ドットは優れた色純度、調整可能な発光波長、エネルギー効率を提供し、QLEDディスプレイ、モニター、テレビの性能を大幅に向上させます。主要な電子機器メーカーは次世代製品への量子ドットの統合を加速しており、より鮮明で鮮やかな映像に対する消費者需要を促進し、市場の拡大に直接貢献しています。

医療分野は量子ドットの重要な成長領域として台頭している。その独自の光学特性は、高精度・高感度を要する医療画像診断、標的薬物送達、診断アプリケーションに理想的である。バイオメディカル分野における投資拡大と認知度向上は量子ドットの採用を加速させ、従来のディスプレイ・照明用途を超えた市場拡大を効果的に推進している。

もう一つの強力な推進要因は、特に欧州や北米などの地域で高まる環境規制圧力に対応した、カドミウムフリー量子ドットの採用拡大である。これらの安全で持続可能な代替品は、量子ドットがバイオイメージングや医療診断などの用途で見られる、民生用電子機器、バイオテクノロジー、医療分野で普及しつつある。この移行は、多様な産業分野におけるより広範な受容と用途拡大を支えている。

市場の集中度と特性

量子ドット産業は、材料と応用分野における継続的な進歩に牽引され、中程度から高いレベルの革新性を示している。主要企業は、カドミウムフリー量子ドット、ペロブスカイト変種、グラフェン量子ドットの開発に多額の投資を行っており、これらは強化された光学特性、環境持続可能性、幅広い産業応用を提供している。この革新推進は、ナノテクノロジー、フォトルミネッセンス、生体適合性における広範な研究開発努力によって支えられており、市場は頻繁な特許出願と新製品導入が見られる技術先進セクターとしての地位を確立している。消費者向け電子機器、医療、エネルギー分野における差別化と競争力維持には、イノベーションが極めて重要である。

量子ドット市場の集中度は中程度であり、サムスンやBOEといった大手企業に加え、ナノシスやUbiQDのような新規化学技術や技術ニッチに特化した専門企業が混在している。M&A活動は中程度で、大規模な統合よりも技術共有と製品ポートフォリオ拡大を目的とした戦略的提携・協業が優先されている。規制の影響は顕著であり、特にEUや北米地域における環境・安全基準の進化が、カドミウムフリー代替品や環境に優しい生産への市場転換を促している。量子ドットが提供する固有の量子特性により代替サービスは限定的だが、エンドユーザー集中度は比較的高く、需要と技術導入を牽引する消費者向け電子機器、ヘルスケア、エネルギー分野が市場を支配している。

アプリケーションインサイト

ディスプレイ・モニター分野が市場を支配し、2024年には58.3%という最大の収益シェアを占めた。高解像度・省エネルギー・高色精度を実現するQD技術の採用拡大が牽引している。量子ドットは、プレミアムテレビ、モニター、スマートフォンに不可欠な優れた輝度、広い色域、高コントラスト比を実現します。市場成長は主に中国、韓国、日本などのアジア太平洋地域のメーカーによって牽引されており、大規模生産施設と研究開発投資が商業化を加速させています。

バイオメディカル分野は予測期間中に16.9%のCAGRで大幅な成長が見込まれる。量子ドットのユニークな光学特性が標的を絞った高感度イメージング応用を可能にしているため、量子ドットのバイオメディカル分野は急速に拡大している。量子ドットは生体イメージングにおける造影剤として採用され、診断や医学研究に不可欠な解像度向上と多重化機能を実現している。量子ドットを用いた薬物送達システムの革新は、制御された放出と追跡を可能にし、精密医療において有望な結果を示している。

製品インサイト

コア型量子ドットセグメントは、その費用対効果と簡便性により、概念実証アプリケーションや初期デモンストレーションに理想的であることから、2024年に市場をリードし、最大の収益シェア48.9%を占めた。特にCdSeコア量子ドットは入手容易性と低製造コストから広く採用されている。このセグメントはコア量子ドットの安定性・光学特性改善に向けた継続的研究の恩恵を受け、多様な応用分野での性能向上が図られている。コア型QDの需要は、輝度と色精度が重要な民生用電子機器やディスプレイ技術分野での利用拡大により後押しされている。

コアシェル型QDセグメントは、予測期間中に16.7%という最速のCAGRで成長すると見込まれています。これは、コアシェル構造の強化された光学的安定性と量子効率を活用するディスプレイやセンサーなどの光電子応用分野の進歩に牽引されるものです。このセグメントは、造影剤として優れた特異性と感度を提供するコアシェル型QDの需要が高まるバイオメディカルイメージング用途の拡大により、堅調な成長を遂げています。さらに、省エネルギー照明や太陽電池技術の開発は、発光効率とエネルギー変換効率の向上においてコアシェル型量子ドットに大きく依存している。

地域別動向

北米の量子ドット市場は、ナノテクノロジーと量子研究への政府・民間セクターの大規模投資により推進され、先進的な量子ドット応用技術の革新と商業化が促進されている。優れた光学特性とエネルギー効率を理由に、民生用電子機器、医療用イメージング、再生可能エネルギーなどの主要分野で量子ドット技術の採用が拡大している。主要半導体企業の存在と共同研究開発イニシアチブが市場成長をさらに促進。加えて、規制面の支援と経済的安定性が量子ドット導入に有利な環境を創出している。

米国量子ドット市場の動向

インテルやNVIDIAといった主要半導体大手が拠点を置く米国における量子ドット市場は、最先端の研究と、高解像度・省エネルギーディスプレイを求める堅調な家電産業の恩恵を受けている。再生可能エネルギー導入と太陽光技術統合への注目の高まりが市場拡大に寄与している。医療分野における量子ドットベースの診断・画像化ツールへの関心の高まりが需要を牽引している。さらに、先進運転支援システムに量子ドットを組み込んだ新興の自動車用途が新たな成長の道を開いている。

アジア太平洋地域の量子ドット市場動向

アジア太平洋地域の量子ドット市場は世界をリードし、2024年には世界収益シェアの32.5%を占めた。中国、日本、韓国、台湾における強力な半導体製造エコシステムがこれを牽引している。スマートフォン、テレビ、タブレットなど量子ドットディスプレイを搭載した家電製品の急速な普及が需要を促進。量子技術の研究開発を支援する政府補助金や政策が地域成長を後押ししている。中産階級人口と可処分所得の増加がプレミアム電子機器への消費者需要をさらに高め、太陽光エネルギー施策の拡大も市場拡大に寄与している。

中国の量子ドット市場は、広大な製造基盤と高度な電子機器生産の拡大により、アジア太平洋地域において重要な市場である。高精細ディスプレイと省エネルギー製品への需要急増が量子ドットの採用を推進している。BOEテクノロジーやTCLなどの国内メーカーによる強力な投資が技術革新を促進し、市場浸透をさらに拡大している。クリーンエネルギーと技術的自立を促進する政府のインセンティブが、中国における量子ドットのエコシステムを強化している。

欧州量子ドット市場の動向

欧州の量子ドット市場は、高級テレビ、スマートフォン、ゲーミングモニターなどのデバイスにおけるプレミアムな視覚体験への消費者嗜好の高まりにより成長している。自動車用インフォテインメントや医療用画像診断における先進的な応用が拡大を支えている。規制圧力により、カドミウムフリー量子ドットと持続可能な製造手法への移行が進む。研究開発投資とOLED・ミニLED技術との統合が、革新的な技術開発とコスト削減に寄与している。

ドイツ量子ドット市場は、再生可能エネルギーへの移行が量子ドット強化型エネルギー貯蔵・太陽電池技術の需要を牽引し、特に成長勢いを示している。電池・スーパーキャパシタ・太陽電池向けグラフェン量子ドットの研究は、国家の持続可能性目標と緊密に連動している。さらに、ドイツの強力な半導体産業と先進的製造産業が、高性能コンピューティングや光電子工学分野での応用拡大を支え、市場を拡大させている。

中南米における量子ドット市場の動向

中南米の量子ドット市場は、OLEDやマイクロLEDなどの消費者向け電子機器およびディスプレイ技術への投資によって刺激されている。可処分所得の増加と都市化が進む中、テレビやスマートフォン向けの高品質ディスプレイへの需要が高まっている。地域内の研究開発活動も材料革新を支えている。拡大する産業セクターと技術インフラ近代化に向けた政府の取り組みが、市場の成長をさらに促進している。

中東・アフリカにおける量子ドット市場の動向

中東・アフリカ地域の量子ドット市場は、民生用電子機器や医療機器における高解像度ディスプレイの採用拡大により、成長が加速している。UAE、サウジアラビア、南アフリカなどの国々における経済多角化の取り組み、都市化、可処分所得の増加が需要を押し上げている。医療投資の増加は、量子ドットを用いたバイオテクノロジーや診断技術における革新を促進している。支援的な規制改革と拡大する産学連携は、技術進歩と地域市場の拡大を育むのに役立っている。

主要量子ドット企業インサイト

市場で活動する主要企業には、メルクKGaAとナノシス社(Nanosys, Inc.)が含まれる。

- メルクKGaAは、ディスプレイおよび照明用途に特化したカドミウムフリー量子ドットを提供している。これらのドットは、強化された色域と低消費電力を実現する。メルクKGaAの製品は、環境に優しい高性能QLEDディスプレイ、バイオイメージング、センサー技術を支えています。

- ナノシス社は、主にQLEDテレビやモニターなどのハイエンドディスプレイ向けカドミウムフリー量子ドット材料を専門としています。同社の量子ドット増強フィルムは、民生用電子機器のエネルギー効率と鮮明度を大幅に向上させます。

新興市場参加者には、ナノコ・グループ・ピーエルシーとサムスンディスプレイ株式会社などが含まれます。

- ナノコ・グループ・ピーエルシーは、医療用イメージング、先進ディスプレイ、照明ソリューション向けに応用可能なスケーラブル製造に焦点を当て、重金属フリー量子ドットを生産しています。同社のカドミウムフリー粒子は、世界的な厳しい環境規制を満たすよう設計されています。

- Samsung Display Co., Ltd.は、プレミアムテレビやITディスプレイに量子ドットを統合し、独自の量子ドット技術を活用することで、優れた色精度、輝度、長寿命を実現している。

主要量子ドット企業:

以下は量子ドット市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導している。

- Merck KGaA

- Nanosys, Inc.

- Nanoco Group plc

- Samsung Display Co., Ltd.

- LG Display Co., Ltd.

- Dow Inc.

- Avantama GmbH

- Ocean NanoTech, LLC

- Quantum Solutions LLC

最近の動向

- 2024年4月、サムスンディスプレイは著名な放送用モニターメーカーであるフランダース・サイエンティフィック社(FSI)およびスモールHD社と提携し、新たなQD-OLEDリファレンスモニターを発表しました。これらの31.5インチモニターは、OLED技術と高純度自発光量子ドットを組み合わせ、歪みのない映像、卓越した色精度、広視野角を実現しています。主に映画・放送制作向けに設計されており、映像品質の評価やコンテンツ仕様に基づく色調・画像のキャリブレーションに不可欠です。優れた色再現性、深い黒、最適な輝度を提供し、記録メディアの最高品質を確保する必須ツールとなっています。

グローバル量子ドット市場レポートのセグメンテーション

本レポートは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査においてGrand View Researchは、製品、用途、地域に基づいてグローバル量子ドット市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2018年~2033年)

- コア型QD

- コアシェル型QD

- その他

- 用途別展望(収益、百万米ドル、2018年~2033年)

- ディスプレイ・モニター

- 太陽電池

- バイオメディカル

- その他

- 地域別展望(収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 中南米

- 中東・アフリカ

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データソース一覧

第2章 概要

2.1. 市場見通し(2024年、10億米ドル)

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 量子ドット市場の変数、動向及び範囲

3.1. 市場系統/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. アナリストの視点

3.3.2. 規制と基準

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. ビジネス環境ツール分析:量子ドット市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争の激化

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 環境的要因

3.5.2.6. 法的環境

3.6. 市場破壊分析

第4章 量子ドット市場:製品別推定値とトレンド分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア(2024年および2033年)

4.3. 製品別グローバル量子ドット市場(2018年~2033年、百万米ドル)

4.4. コア型量子ドット

4.4.1. コア型QD別量子ドット市場規模予測(2018-2033年、百万米ドル)

4.5. コアシェル型QD

4.5.1. コアシェル型QD別量子ドット市場規模予測(2018-2033年、百万米ドル)

4.6. その他

4.6.1. その他による量子ドット市場規模予測(2018年~2033年、百万米ドル)

第5章 量子ドット市場:用途別規模予測とトレンド分析

5.1. 主要ポイント

5.2. 用途別動向分析と市場シェア(2024年及び2033年)

5.3. 用途別グローバル量子ドット市場、2018年~2033年(百万米ドル)

5.4. ディスプレイ・モニター

5.4.1. ディスプレイ・モニター向け量子ドット市場規模予測、2018年~2033年(百万米ドル)

5.5. 太陽電池

5.5.1. 太陽電池向け量子ドット市場規模予測(2018年~2033年、百万米ドル)

5.6. バイオメディカル

5.6.1. バイオメディカル向け量子ドット市場規模予測(2018年~2033年、百万米ドル)

5.7. その他

5.7.1. その他用途向け量子ドット市場規模予測(2018年~2033年、百万米ドル)

第6章 量子ドット市場:地域別規模予測と動向分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析(2024年及び2033年)

6.3. 北米

6.3.1. 北米量子ドット市場規模予測(2018年~2033年、百万米ドル)

6.3.2. 北米量子ドット市場規模予測(製品別、2018年~2033年、百万米ドル)

6.3.3. 北米量子ドット市場規模予測(用途別、2018年~2033年、百万米ドル)

6.3.4. 米国

6.3.4.1. 米国量子ドット市場規模予測(2018年~2033年、百万米ドル)

6.3.4.2. 米国量子ドット市場規模予測(製品別、2018年~2033年、百万米ドル)

6.3.4.3. 米国量子ドット市場規模予測(用途別、2018年~2033年、百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダ量子ドット市場規模予測(2018年~2033年、百万米ドル)

6.3.5.2. カナダ量子ドット市場規模予測(製品別、2018年~2033年、百万米ドル)

6.3.5.3. カナダ量子ドット市場規模予測(用途別、2018年~2033年、百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ量子ドット市場規模予測(2018年~2033年、百万米ドル)

6.3.6.2. メキシコ量子ドット市場規模予測(製品別、2018年~2033年、百万米ドル)

6.3.6.3. メキシコ量子ドット市場規模予測(用途別、2018年~2033年、百万米ドル)

6.4. 欧州

6.4.1. 欧州量子ドット市場規模予測(2018年~2033年、百万米ドル)

6.4.2. 欧州量子ドット市場規模予測(製品別、2018年~2033年、百万米ドル)

6.4.3. 欧州量子ドット市場規模予測(用途別、2018年~2033年、百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツ量子ドット市場規模予測(2018年~2033年、百万米ドル) (百万米ドル)

6.4.4.2. ドイツ量子ドット市場規模予測(製品別、2018年~2033年)(百万米ドル)

6.4.4.3. ドイツ量子ドット市場規模予測(用途別、2018年~2033年) (百万米ドル)

6.4.5. イギリス

6.4.5.1. イギリス量子ドット市場規模予測(2018年~2033年)(百万米ドル)

6.4.5.2. イギリス量子ドット市場規模予測(製品別、2018年~2033年)(百万米ドル)

6.4.5.3. イギリス量子ドット市場規模予測(用途別、2018年~2033年)(百万米ドル)

6.4.6. フランス

6.4.6.1. フランス量子ドット市場規模予測(2018年~2033年、百万米ドル)

6.4.6.2. フランス量子ドット市場規模予測(製品別、2018年~2033年、百万米ドル)

6.4.6.3. フランス量子ドット市場規模予測(用途別、2018年~2033年、百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリア量子ドット市場規模予測(2018年~2033年、百万米ドル)

6.4.7.2. イタリアの量子ドット市場規模予測(製品別、2018年~2033年、百万米ドル)

6.4.7.3. イタリアの量子ドット市場規模予測(用途別、2018年~2033年 (百万米ドル)

6.4.8. スペイン

6.4.8.1. スペイン量子ドット市場規模予測(2018年~2033年)(百万米ドル)

6.4.8.2. スペイン量子ドット市場規模予測(製品別、2018年~2033年) (百万米ドル)

6.4.8.3. スペイン量子ドット市場規模予測(用途別、2018年~2033年)(百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域量子ドット市場規模予測(2018年~2033年)(百万米ドル)

6.5.2. アジア太平洋地域量子ドット市場規模予測(製品別、2018年~2033年)(百万米ドル)

6.5.3. アジア太平洋地域量子ドット市場規模予測(用途別、2018年~2033年)(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国量子ドット市場規模予測(2018-2033年、百万米ドル)

6.5.4.2. 中国量子ドット市場規模予測(製品別、2018-2033年、百万米ドル)

6.5.4.3. 中国量子ドット市場規模予測(用途別、2018年~2033年、百万米ドル)

6.5.5. インド

6.5.5.1. インド量子ドット市場規模予測(2018年~2033年、百万米ドル)

6.5.5.2. インド量子ドット市場規模予測(製品別、2018年~2033年、百万米ドル)

6.5.5.3. インド量子ドット市場規模予測(用途別、2018年~2033年 (百万米ドル)

6.5.6. 日本

6.5.6.1. 日本量子ドット市場規模予測(2018年~2033年)(百万米ドル)

6.5.6.2. 日本量子ドット市場規模予測(製品別)(2018年~2033年)(百万米ドル)

6.5.6. 3. 日本量子ドット市場規模予測(用途別、2018年~2033年)(百万米ドル)

6.6. 中南米

6.6.1. 中南米量子ドット市場規模予測(2018年~2033年)(百万米ドル) (百万米ドル)

6.6.2. 中南米量子ドット市場規模予測(製品別、2018-2033年)(百万米ドル)

6.6.3. 中南米量子ドット市場規模予測(用途別、2018-2033年)(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ量子ドット市場規模予測(2018-2033年)(百万米ドル)

6.7.2. 中東・アフリカ量子ドット市場規模予測(製品別)(2018-2033年)(百万米ドル)

6.7.3. 中東・アフリカ地域における量子ドット市場規模予測(用途別、2018年~2033年、百万米ドル)

第7章 サプライヤーインテリジェンス

7.1.1. クラリッチ・マトリックス

7.1.2. エンゲージメントモデル

7.1.3. 交渉戦略

7.1.4. 調達ベストプラクティス

7.1.5. ベンダー選定基準

第8章 競争環境

8.1. 主要プレイヤー、最近の動向、および業界への影響

8.2. 競争の分類

8.3. 企業の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング、2024年

8.6. 企業リスト

8.6.1. メルク KGaA

8.6.1.1. 会社概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーキング

8.6.1.4. 戦略的取り組み

8.6.2. ナノシス社

8.6.2.1. 会社概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーキング

8.6.2.4. 戦略的イニシアチブ

8.6.3. ナノコ・グループ・ピーエルシー

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーキング

8.6.3.4. 戦略的イニシアチブ

8.6.4. サムスンディスプレイ株式会社

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的取り組み

8.6.5. LGディスプレイ株式会社

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的取り組み

8.6.6. ダウ社

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的取り組み

8.6.7. Avantama GmbH

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーキング

8.6.7.4. 戦略的イニシアチブ

8.6.8. Ocean NanoTech, LLC

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーキング

8.6.8.4. 戦略的イニシアチブ

8.6.9. Quantum Solutions LLC

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーキング

8.6.9.4. 戦略的取り組み

表一覧

表1 コアタイプ別量子ドット市場規模推計と予測 2018-2033年 (百万米ドル)

表2 コアシェル型量子ドット別量子ドット市場規模予測(2018-2033年、百万米ドル)

表3 その他用途別量子ドット市場規模予測(2018-2033年、百万米ドル)

表4 量子ドット市場規模予測(ディスプレイ・モニター用途別、2018-2033年、百万米ドル)

表5 量子ドット市場規模予測(太陽電池用途別、2018-2033年、百万米ドル)

表6 量子ドット市場規模予測(バイオメディカル用途別、2018-2033年、百万米ドル)

表7 量子ドット市場規模予測(その他用途別、2018-2033年、百万米ドル)

表8 北米量子ドット市場規模予測(2018-2033年、百万米ドル)

表9 北米量子ドット市場規模予測(製品別、2018-2033年、百万米ドル)

表10 北米量子ドット市場規模予測(用途別、2018-2033年)(百万米ドル)

表11 米国量子ドット市場規模予測(2018-2033年)(百万米ドル)

表12 米国量子ドット市場規模予測(製品別、2018-2033年、百万米ドル)

表13 米国量子ドット市場規模予測(用途別、2018-2033年、百万米ドル)

表14 カナダ量子ドット市場規模予測(2018-2033年、百万米ドル)

表15 カナダ量子ドット市場規模予測(製品別、2018-2033年、百万米ドル)

表16 カナダ量子ドット市場規模予測(用途別、2018-2033年、百万米ドル)

表17 メキシコ量子ドット市場規模予測(2018-2033年、百万米ドル)

表18 メキシコ量子ドット市場規模予測(製品別、2018-2033年、百万米ドル)

表19 メキシコ量子ドット市場規模予測(用途別、2018-2033年、百万米ドル)

表20 欧州量子ドット市場規模予測(2018-2033年)(百万米ドル)

表21 欧州量子ドット市場規模予測(製品別)(2018-2033年)(百万米ドル)

表22 欧州量子ドット市場規模予測(用途別、2018-2033年、百万米ドル)

表23 ドイツ量子ドット市場規模予測(2018-2033年、百万米ドル)

表24 ドイツ量子ドット市場規模予測(製品別、2018-2033年、百万米ドル)

表25 ドイツ量子ドット市場規模予測(用途別、2018-2033年、百万米ドル)

表26 英国量子ドット市場規模予測(2018-2033年、百万米ドル)

表27 英国量子ドット市場規模予測(製品別、2018-2033年、百万米ドル)

表28 イギリス量子ドット市場規模予測(用途別、2018-2033年、百万米ドル)

表29 フランス量子ドット市場規模予測(2018-2033年、百万米ドル)

表30 フランス量子ドット市場規模予測(製品別、2018-2033年、百万米ドル)

表31 フランス量子ドット市場規模予測(用途別、2018-2033年、百万米ドル)

表32 イタリア量子ドット市場規模予測(2018-2033年、百万米ドル)

表33 イタリア量子ドット市場規模予測(製品別、2018-2033年、百万米ドル)

表34 イタリア量子ドット市場規模予測(用途別、2018-2033年、百万米ドル)

表35 スペイン量子ドット市場規模予測(2018-2033年、百万米ドル)

表36 スペイン量子ドット市場規模予測(製品別、2018-2033年、百万米ドル)

表37 スペイン量子ドット市場規模予測(用途別、2018-2033年、百万米ドル)

表36 スペイン量子ドット市場規模予測(製品別、2018-2033年、百万米ドル)

表37 スペイン量子ドット市場規模予測(用途別、2018-2033年、百万米ドル) (百万米ドル)

表38 アジア太平洋地域量子ドット市場規模予測(2018年~2033年)(百万米ドル)

表39 アジア太平洋地域量子ドット市場規模予測(製品別)(2018年~2033年)(百万米ドル)

表40 アジア太平洋地域量子ドット市場規模予測(用途別、2018-2033年)(百万米ドル)

表41 中国量子ドット市場規模予測(2018-2033年)(百万米ドル)

表 42 中国量子ドット市場規模予測(製品別、2018年~2033年、百万米ドル)

表 43 中国量子ドット市場規模予測(用途別、2018年~2033年、百万米ドル)

表 44 インドの量子ドット市場規模予測(2018年~2033年) (百万米ドル)

表45 インド量子ドット市場規模予測(製品別、2018年~2033年)(百万米ドル)

表46 インド量子ドット市場規模予測(用途別、2018年~2033年) (百万米ドル)

表47 日本量子ドット市場規模予測(2018年~2033年)(百万米ドル)

表48 日本量子ドット市場規模予測(製品別、2018年~2033年)(百万米ドル)

表 49 日本の量子ドット市場規模予測(用途別、2018年~2033年、百万米ドル)

表 50 中南米量子ドット市場規模予測(2018年~2033年)(百万米ドル)

表 51 中南米量子ドット市場規模予測(製品別、2018年~2033年) (百万米ドル)

表52 中南米量子ドット市場規模予測(用途別、2018-2033年)(百万米ドル)

表53 中東・アフリカ量子ドット市場規模予測(2018-2033年) (百万米ドル)

表54 中東・アフリカ地域量子ドット市場規模予測(製品別、2018-2033年)(百万米ドル)

表55 中東・アフリカ地域量子ドット市場規模予測(用途別、2018-2033年)(百万米ドル)

図表一覧

図1 情報調達

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競争環境見通し

図10 量子ドット市場 – バリューチェーン分析

図11 量子ドット市場 – 販売チャネル分析

図12 市場推進要因の影響分析

図13 市場抑制要因の影響分析

図14 業界分析 – ポーターズ

図15 業界分析 – SWOTによるPESTEL図16 製品:主なポイント図17 製品:市場シェア、2024年および2033年図18 用途:主なポイント図19 用途:市場シェア、2024年および2033年

図20 地域別、2024年および2033年 (百万米ドル)

図21 地域別市場:主なポイント図22 クラリッチ・マトリックス図23 エンゲージメントモデル図24 調達ベストプラクティス図25 調達ベストプラクティス図26 競争分類図27 企業の市場ポジショニング図28 戦略マッピング、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/