主要市場動向とインサイト

- 北米は2024年に36.90%の最大の収益シェアで、EV部品向け電磁シールドポリマー市場を支配した。

- カナダのEV部品向け電磁シールドポリマー市場は、2025年から2033年にかけて7.5%という大幅なCAGRで成長すると予想される。

- ポリマータイプ別では、固有導電性ポリマーセグメントが2025年から2033年にかけて収益ベースで7.1%というかなりのCAGRで成長すると予測される。

- 用途別では、コネクター、シール、EMIガスケットセグメントが2025年から2033年にかけて収益ベースで7.2%というかなりのCAGRで成長すると予測される。

市場規模と予測

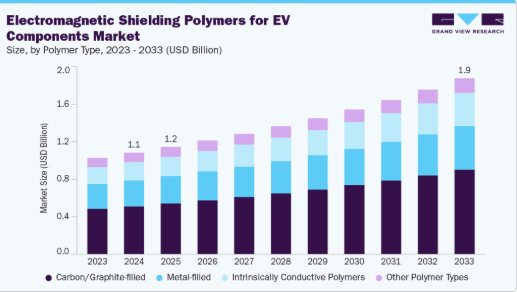

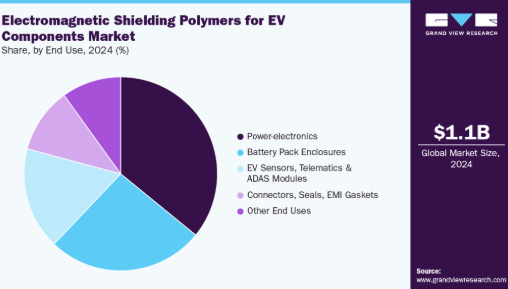

- 2024年市場規模:11億1,000万米ドル

- 2033年予測市場規模:19億3,000万米ドル

- CAGR(2025-2033年):6.4%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

この変化は、より優れた走行距離の実現と生産コストの削減を支え、高度なシールドポリマーの需要を強化しています。材料開発は、単純な導電性フィラーから、EMI減衰、構造的剛性、熱管理を兼ね備えたエンジニアリングポリマー複合材へと移行しています。

メーカーは、EVのパッケージング需要に応えるため、グラフェン、カーボンナノチューブ、金属被覆マイクロスフィアを熱可塑性プラスチックに組み込んでいます。この融合は、重金属シールドを軽量で統合されたポリマーソリューションに置き換える必要性によって推進されている。

推進要因、機会、制約

電動パワートレインと先進運転支援システムの台頭は、車載電子機器の増加とより厳しいEMC要件を生み出している。OEMは、重量を削減しつつ、高感度なパワーエレクトロニクス、バッテリー管理システム、高周波テレメトリーを保護するシールドを必要としている。この規制面および機能面の圧力により、EVアーキテクチャ全体でポリマーベースのシールドの採用が加速している。

別体の金属筐体を代替し、質量削減と組立簡素化を実現するポリマーシステムを提供できるサプライヤーには明確な商業的優位性がある。EMIシールドをバッテリーハウジング、パワーエレクトロニクスブラケット、コネクターハウジングに統合することで部品点数を削減し、車両航続距離の向上も期待できる。ティア1企業とのターゲットを絞った提携や、認証プログラムに向けた共同開発は、高マージンかつ長期にわたる収益源となる。

高度な導電性フィラーやナノエンジニアリング添加剤は原材料費と加工コストを押し上げる。自動車耐久性やRoHS/REACH準拠を満たしつつ一貫したシールド性能を達成するには、検証時間と費用が追加で必要となる。コスト重視の車両プログラムにおける大規模採用の障壁として、ポリマー複合材の終末段階でのリサイクル可能性が依然課題となっている。

市場集中度と特性

EV部品向け電磁シールドポリマー市場の成長段階は中程度であり、そのペースは加速している。市場は若干の統合傾向を示し、主要企業が業界構造を支配している。Avient Corporation、RTP Company、Henkel AG & Co.、BASF SE、Covestro AG、Dow Inc.、3M Company、Rogers Corporationなどの主要企業が市場動向形成において重要な役割を果たしている。これらの主要企業は、進化する業界の需要に応えるため、新製品・新技術・新用途を導入し、市場内のイノベーションを牽引することが多い。

シールドポリマーのイノベーションは、高いEMI減衰性能と熱管理・構造性能を兼ね備えた多機能ナノコンポジットに集中している。開発者は、MXenes、グラフェン、金属被覆粒子、液体金属または印刷可能な銀系材料を活用し、部品の軽量性と成形性を維持しながら金属並みのシールド性能を実現している。新たなアプローチにより、コンフォーマルコーティング、伸縮性のある印刷可能複合材、発泡構造が実現され、バッテリーパックやパワーモジュールへの統合が簡素化されている。これらの進歩により、保護性能、冷却性能、パッケージ質量のシステムレベルでのトレードオフが短縮される。

アルミニウム、銅、鋼は予測可能な遮蔽性と機械的強靭性を提供するため、従来の金属シールドは依然としてポリマーソリューションの主要な代替品である。導電性コーティング、金属箔、縫製導電性ファブリック、基板レベル缶も、コストや周波数性能が重要な場合、異なる組立レベルでポリマーシールドに取って代わる。各代替品は重量と耐食性をコストと製造性とのトレードオフとしており、軽量設計向けポリマーとレガシー/高電力用途向け金属の間で市場が分断される要因となっている。

ポリマータイプ別インサイト

炭素/黒鉛充填材は、2024年に売上高ベースで47.21%の市場シェアを占め、ポリマータイプセグメンテーション全体においてEV部品向け電磁シールドポリマー市場を支配した。黒鉛・炭素充填ポリマーが普及している背景には、量産向けEV部品においてシールド性能とコスト効率のバランスを実現する点がある。これらの充填剤は体積導電性と放熱性を向上させつつ、プレス加工金属部品よりも軽量化を実現する。サプライヤーは既存の射出成形ハウジングを再設計することなく、充填率を調整して目標シールドレベルを達成できる。この特性から、規模が重要な大型構造部品において黒鉛充填システムは魅力的である。

固有導電性ポリマー分野は、予測期間を通じて7.1%という大幅なCAGRで成長すると見込まれている。固有導電性ポリマーは、薄型・コンフォーマルコーティングや予測可能な電気特性を有する成形部品を可能とするため、新たな需要が見出されている。ポリアニリンやPEDOT誘導体などのポリマーは、二次的な金属化工程の必要性を低減し、サプライチェーンを簡素化する。これは、センサーや軽量モジュール向けに再現性の高い高周波性能を必要とするEV OEMメーカーにとって魅力的である。導電性ポリマーの市場成長予測は、自動車グレードへのサプライヤー投資を後押ししている。

最終用途別インサイト

電力電子機器は、2024年に35.88%の市場シェアを占め、アプリケーションセグメント全体でEV部品向け電磁シールドポリマー市場を収益面で支配した。電力電子機器アセンブリは、EMI減衰と熱管理を兼ね備えたポリマーシールドの需要を牽引している。インバーターとDC-DCコンバーターは広帯域の電磁波放射と集中的な熱を発生させる。このためOEMは、敏感な電子機器を保護しつつよりコンパクトな冷却設計を可能にする複合材料を好む。EVアーキテクチャにおける電子部品の増加は、認定済みポリマーソリューションの受注規模拡大と検証サイクルの加速をもたらしている。

コネクター、シール、EMIガスケット分野は予測期間を通じて7.2%という大幅なCAGRで拡大が見込まれる。EV設計が最小限の組立複雑性で信頼性の高いインターフェースを要求する中、導電性エラストマーおよびガスケット材料の需要が高まっている。コネクターとシールは故障の重大なポイントであり、わずかなEMI漏れでもBMSや通信ラインを妨害する可能性がある。再現性のある接触抵抗と長期的な環境耐性を提供する材料は、ティア1サプライヤーの認定期間を短縮する。ガスケット専用製品ラインの成長は、インターフェースポイントにおける堅牢で保守性の高いシールドへのOEMの焦点を反映している。

地域別インサイト

北米は2024年時点でEV部品向け電磁シールドポリマー市場の収益ベースで36.90%の最大シェアを占め、予測期間中は6.6%という最速のCAGRで成長すると見込まれる。北米全域におけるバッテリー工場およびEV組立への大規模投資が、現地調達可能な認定済みポリマーシールド材の需要を牽引している。材料が近隣にあることでOEMおよびティア1サプライヤーの認定サイクルが短縮され、サプライヤーの受注可視性が向上する。最近のギガファクトリー計画と製造奨励策が、ポリマー配合メーカーおよびコンパウンダーに規模拡大の機会を創出している。

米国EV部品用電磁シールドポリマー市場動向

連邦政府の優遇措置は従来、電池・EV部品製造の国内回帰を促進し、先進ポリマーの供給パイプラインを拡大してきた。この政策主導の需要により、米国は自動車認証を満たせるサプライヤーにとって優先市場となっている。最近の法改正により短期的な不確実性が生じたため、サプライヤーは投資スピードと柔軟な認証経路のバランスを取る必要がある。

欧州EV部品用電磁シールドポリマー市場動向

厳格なEMC規制と密度の高い監督体制により、OEMは車両設計初期段階で予測可能なシールドソリューションの採用を迫られている。欧州メーカーはリサイクル性と物質規制適合性も優先するため、ポリマー複合材への要求水準が引き上げられている。認証済みEMC性能と適合性、文書化された廃棄計画を組み合わせられるサプライヤーは戦略的優位性を獲得する。

アジア太平洋地域 EV部品用電磁シールドポリマー市場動向

中国のEV生産・輸出における主導的役割は、統合シールド材料と迅速な認証サイクルに対する膨大な現地需要を生み出している。アジア太平洋地域のサプライヤーは、大量生産と迅速な設計反復の恩恵を受けている。インドのインセンティブプログラムと現地化義務も、国内OEM向けにカスタマイズされた認証済みポリマーソリューションに対する新たな需要創出につながっている。

EV部品向け電磁シールドポリマー市場 企業動向

EV部品向け電磁シールドポリマー市場は競争が激しく、複数の主要企業が市場を支配している。主要企業にはアビエント・コーポレーション、RTPカンパニー、ヘンケルAG&Co.、BASF SE、コベストロAG、ダウ社、3Mカンパニー、ロジャース・コーポレーションが含まれる。EV部品向け電磁シールドポリマー市場は、複数の主要企業がイノベーションと市場成長を牽引する競争環境が特徴である。この分野の主要企業は、自社製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っている。

EV部品向け電磁シールドポリマー主要企業:

以下はEV部品向け電磁シールドポリマー市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

- Avient Corporation

- RTP Company

- Henkel AG & Co.

- BASF SE

- Covestro AG

- Dow Inc.

- 3M Company

- Rogers Corporation

最近の動向

- 2025年6月、ヘンケルは高周波用途向けEMIシールド用グラフェン強化ポリマー複合材を発表。電子機器・通信機器向けに、軽量・多機能シールドと統合熱管理を両立する製品。

- 2024年4月、BASFはe-モビリティ向けプラスチック製品群を拡充し、e-モーターおよびパワーエレクトロニクス用途のEMIシールド用に特別配合されたグレードを追加した。発表では、自動車の電動化向けにシールド性能と長寿命、熱管理機能を兼ね備えた材料が強調された。

EV部品向け電磁シールド用ポリマーの世界市場レポート セグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新業界動向の分析を提供するとともに、世界・地域・国レベルでの収益成長を予測する。グランドビューリサーチは本調査において、EV部品向け電磁シールド用ポリマー市場レポートを、ポリマータイプ、最終用途、地域に基づいて以下の通りセグメント化した:

- ポリマータイプ別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- カーボン/グラファイト充填

- 金属充填

- 固有導電性ポリマー

- その他ポリマータイプ

- エンドユース別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- パワーエレクトロニクス

- バッテリーパック筐体

- EVセンサー、テレマティクス&ADASモジュール

- コネクター、シール、EMIガスケット

- その他用途

- 地域別見通し(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場タイプとデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 EV部品向け電磁シールドポリマー市場 変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加者の利益率分析

3.2.2. 原材料動向

3.2.3. 原材料価格分析

3.3. 技術概要

3.3.1. 商業生産技術

3.3.2. 技術進歩のロードマップ(2021年~2030年)

3.4. 持続可能性の動向

3.4.1. リサイクルと循環型経済

3.5. 平均価格動向分析(2021年~2030年、USD/kg)

3.5.1. 価格設定に影響を与える主要要因

3.5.2. 需給ギャップ分析

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準とコンプライアンス

3.6.3. 規制影響分析

3.7. 市場ダイナミクス

3.7.1. 市場推進要因分析

3.7.2. 市場抑制要因分析

3.7.3. 業界課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入の脅威

3.8.5. 競合の激化

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的環境

3.9.6. 法的環境

第4章. EV部品向け電磁シールドポリマー市場:ポリマータイプ別見通し・予測

4.1. EV部品向け電磁シールドポリマー市場:ポリマータイプ別動向分析(2024年~2033年)

4.1.1. カーボン/グラファイト充填

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

4.1.2. 金属充填

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

4.1.3. 本質的に導電性ポリマー

4.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.4. その他のポリマータイプ

4.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第5章 EV部品向け電磁シールドポリマー市場:用途別見通し・予測

5.1. EV部品向け電磁シールドポリマー市場:用途別動向分析(2024年及び2033年)

5.1.1. パワーエレクトロニクス

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.2. バッテリーパック筐体

5.1.2.1. 市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

5.1.3. EVセンサー、テレマティクス&ADASモジュール

5.1.3.1. 市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

5.1.4. コネクター、シール、EMIガスケット

5.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.5. その他の最終用途

5.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第6章. EV部品向け電磁シールドポリマー市場 地域別見通し・予測

6.1. 地域別概況

6.2. EV部品向け電磁シールドポリマー市場:地域別動向分析(2024年及び2033年)

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.3. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.4.2. 用途別市場予測、2021年~2033年(百万米ドル)(キロトン)

6.3.4.3. ポリマータイプ別市場予測、2021年~2033年(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.3. ポリマータイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.6.3. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.3. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4.3. ポリマータイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.3. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021-2033年)(百万米ドル) (キロトン)

6.4.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.6.3. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場予測と推定、2021年~2033年(百万米ドル)(キロトン)

6.4.7.2. 用途別市場予測と推定、2021年~2033年(百万米ドル)(キロトン)

6.4.7.3. ポリマータイプ別市場予測、2021年~2033年(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.4.8.3. ポリマータイプ別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.5. アジア太平洋地域

6.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.3. ポリマータイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 市場予測と予測、2021年~2033年(百万米ドル)(キロトン)

6.5.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4.3. ポリマータイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.5.3. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル) (キロトン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.6.3. ポリマータイプ別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.5.7.2. 用途別市場予測、2021年~2033年(百万米ドル)(キロトン)

6.5.7.3. ポリマータイプ別市場予測、2021年~2033年(百万米ドル)(キロトン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.3. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4.3. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.6.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.6.5.3. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

6.7.2. 用途別市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

6.7.3. ポリマータイプ別市場規模と予測、2021年~2033年(百万米ドル) (キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

6.7.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7.4.3. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5.2. 用途別市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

6.7.5.3. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模予測(2021-2033年) (百万米ドル) (キロトン)

6.7.6.2. 用途別市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

6.7.6.3. ポリマータイプ別市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. ベンダー環境

7.2.1. 企業分類

7.2.2. 主要販売代理店およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業市場シェア分析と市場ポジショニング

7.3.2. 競争力ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. アビエント・コーポレーション

7.4.1.1. 参加者の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.2. RTPカンパニー

7.4.3. ヘンケルAG&Co.

7.4.4. BASF SE

7.4.5. コベストロAG

7.4.6. ダウ社

7.4.7. 3M社

7.4.8. ロジャース社

表一覧

表1 カーボン/グラファイト充填市場の見積もりと予測、2021年~2033年(百万米ドル) (キロトン)

表2 金属充填剤市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表3 固有導電性ポリマー市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表4 その他のポリマータイプ市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表5 パワーエレクトロニクス市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表6 バッテリーパック筐体市場規模予測(2021-2033年) (百万米ドル) (キロトン)

表7 EVセンサー、テレマティクス&ADASモジュール市場規模予測、2021-2033年 (百万米ドル) (キロトン)

表8 コネクター、シール、EMIガスケット市場規模予測、2021-2033年 (百万米ドル) (キロトン)

表9 その他の最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表10 北米EV部品用電磁シールドポリマー市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表11 北米EV部品用電磁シールドポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(キロトン)

表12 米国EV部品用電磁シールドポリマー市場規模予測(用途別、2021-2033年) (百万米ドル) (キロトン)

表13 米国EV部品用電磁シールドポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(キロトン)

表14 カナダEV部品用電磁シールドポリマー市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表15 カナダにおけるEV部品用電磁シールドポリマー市場規模予測(種類別、2021年~2033年)(百万米ドル)(キロトン)

表16 メキシコ EV部品用電磁シールドポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表17 メキシコ EV部品用電磁シールドポリマー市場規模予測(種類別、2021-2033年)(百万米ドル) (キロトン)

表18 欧州EV部品用電磁シールドポリマー市場規模推計と予測、用途別、2021-2033年 (百万米ドル) (キロトン)

表19 欧州EV部品用電磁シールドポリマー市場規模推計と予測、種類別、2021-2033年 (百万米ドル) (キロトン)

表20 ドイツにおけるEV部品用電磁シールドポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表21 ドイツにおけるEV部品用電磁シールドポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(キロトン)

表22 英国におけるEV部品用電磁シールドポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表23 英国におけるEV部品用電磁シールドポリマー市場規模予測(種類別、2021年~2033年) (百万米ドル) (キロトン)

表 24 フランスにおける EV 部品用電磁シールドポリマー市場規模予測(用途別、2021 年~2033 年 (百万米ドル) (キロトン)

表25 フランスにおけるEV部品用電磁シールドポリマー市場規模予測(種類別、2021-2033年) (百万米ドル) (キロトン)

表26 イタリアにおけるEV部品用電磁シールドポリマー市場規模予測(用途別、2021-2033年) (百万米ドル) (キロトン)

表27 イタリア EV部品用電磁シールドポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(キロトン)

表28 スペイン EV部品用電磁シールドポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表29 スペインにおけるEV部品用電磁シールドポリマー市場規模予測(種類別、2021年~2033年)(百万米ドル)(キロトン)

表30 アジア太平洋地域におけるEV部品用電磁シールドポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表31 アジア太平洋地域 EV部品用電磁シールドポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(キロトン)

表32 中国 EV部品用電磁シールドポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表33 中国EV部品用電磁シールドポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(キロトン)

表34 インドEV部品用電磁シールドポリマー市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表35 インドのEV部品向け電磁シールドポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(キロトン)

表36 日本のEV部品向け電磁シールドポリマー市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表37 日本のEV部品用電磁シールドポリマー市場規模予測(種類別、2021-2033年)(百万米ドル) (キロトン)

表38 韓国のEV部品用電磁シールドポリマー市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表39 韓国 EV部品用電磁シールドポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(キロトン)

表40 ラテンアメリカ EV部品用電磁シールドポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表 41 ラテンアメリカにおける EV 部品用電磁シールドポリマー市場規模予測(種類別、2021 年~2033 年) (百万米ドル) (キロトン)

表 42 ブラジルにおける EV 部品用電磁シールドポリマー市場規模予測(用途別、2021 年~2033 年) (百万米ドル) (キロトン)

表43 ブラジル EV部品用電磁シールドポリマー市場規模予測(種類別、2021-2033年) (百万米ドル) (キロトン)

表44 アルゼンチン EV部品用電磁シールドポリマー市場規模予測(用途別、2021-2033年) (百万米ドル) (キロトン)

表45 アルゼンチン EV部品用電磁シールドポリマー市場 種類別 2021-2033年 推定値と予測 (百万米ドル) (キロトン)

表46 中東・アフリカ EV部品用電磁シールドポリマー市場 用途別 2021-2033年 推定値と予測 (百万米ドル) (キロトン)

表 47 中東・アフリカにおける EV 部品用電磁シールドポリマー市場規模予測(種類別、2021 年~2033 年) (百万米ドル) (キロトン)

表48 サウジアラビアにおけるEV部品用電磁シールドポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表49 サウジアラビアにおけるEV部品用電磁シールドポリマー市場規模予測(種類別、2021年~2033年)(百万米ドル)(キロトン)

表50 アラブ首長国連邦(UAE)におけるEV部品用電磁シールドポリマー市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表51 アラブ首長国連邦(UAE)におけるEV部品用電磁シールドポリマー市場規模推計と予測(種類別、2021年~2033年)(百万米ドル) (キロトン)

表52 南アフリカ EV部品用電磁シールドポリマー市場 用途別推計値と予測、2021年~2033年 (百万米ドル) (キロトン)

表53 南アフリカ EV部品用電磁シールドポリマー市場 種類別推計値と予測、2021年~2033年 (百万米ドル) (キロトン)

図一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場タイプと検証

図5 市場概要

図6 セグメント別見通し – ポリマータイプおよび最終用途

図7 競争環境

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーターの分析

図11 PESTEL分析

図12 EV部品向け電磁シールドポリマー市場、ポリマータイプ別:主要ポイント

図13 EV部品向け電磁シールドポリマー市場、ポリマータイプ別:市場シェア(2024年及び2033年)

図14 EV部品向け電磁シールドポリマー市場、エンドユース別:主要ポイント

図15 EV部品向け電磁シールドポリマー市場、用途別:市場シェア、2024年及び2033年

図16 EV部品向け電磁シールドポリマー市場、地域別:主なポイント

図17 EV部品向け電磁シールドポリマー市場、地域別:市場シェア、2024年及び2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/