主要な市場動向とインサイト

- 北米は2024年に37.37%という最大の収益シェアを占め、核酸増幅検査市場をリードしました。

- 米国における核酸増幅検査市場は、2024年に北米地域で最大の市場収益シェアを占めました。

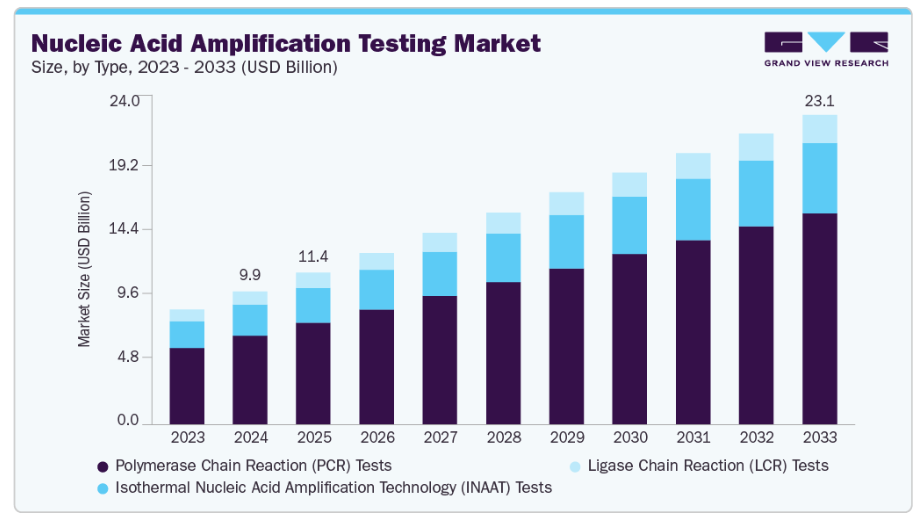

- 種類別では、ポリメラーゼ連鎖反応(PCR)検査セグメントが2024年に66.69%という最大の収益シェアで市場をリードしました。

- 用途別では、感染症検査セグメントが2024年に45.87%という最大の収益シェアを占めました。

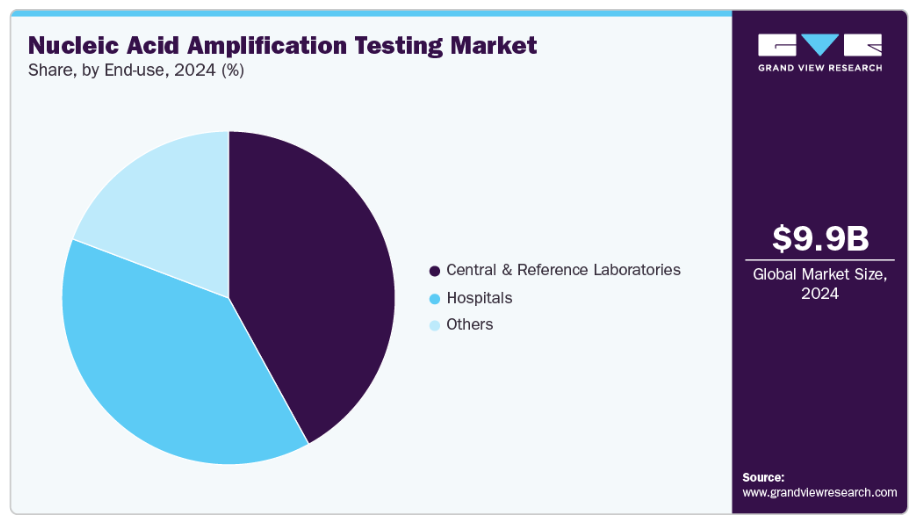

- 最終用途別では、中央検査室および基準検査室セグメントが2024年に42.01%という最大の収益シェアで市場をリードしました。

市場規模と予測

- 2024年市場規模:99億5,682万米ドル

- 2033年予測市場規模:231億4,669万米ドル

- CAGR(2025-2033年):9.30%

- 北米:2024年最大の市場

- アジア太平洋地域:最も急速に成長している市場

COVID-19、肝炎、HIVなどの感染症による世界的な負担の増大は、高い感度と特異性を提供するNAAT(核酸増幅検査)のような迅速かつ正確な診断ツールの重要性を引き続き強調しています。さらに、リアルタイムPCR、等温増幅法、自動化システムなどの継続的な技術革新により、臨床および非臨床環境における検査の効率性、速度、アクセス性が向上しています。

例えば、2023年6月には米国食品医薬品局(FDA)が、症状のある成人の鼻腔スワブからSARS-CoV-2遺伝物質を検出する分子NAAT「Cue COVID-19 Molecular Test」の販売承認を付与しました。特筆すべきは、従来型市販前審査経路で承認された初の自宅用市販分子検査キット(呼吸器疾患全般対象)である点です。この画期的な出来事は、患者中心の診断への継続的な移行と、公衆衛生監視における在宅検査の重要性増大を反映しています。

さらに、NAATの活用は感染症診断を超えて、腫瘍学、遺伝子スクリーニング、薬物遺伝学へと拡大しており、精密医療の時代におけるその重要性を浮き彫りにしています。政府や医療機関も、市場成長を促進するため、疾患早期発見プログラムや検査室インフラへの投資を進めています。しかしながら、検査機器の高コスト、規制の複雑さ、資源の乏しい環境におけるアクセス制限といった課題が、依然として普及の妨げとなっております。

最後に、技術革新、医療の分散化、そして個別化医薬品の追求が相まって世界中の診断能力が向上するにつれ、世界の核酸増幅産業は着実に拡大していくものと予想されます。継続的な研究開発投資と支援的な規制枠組みのもと、NAATは今後10年間、現代の分子診断の基盤であり続けることが期待されております。

さらに、特に政府や医療機関が主導する大規模スクリーニングプログラムの実施と認知度向上は、疾患の検出と管理を大幅に改善します。これらの取り組みは定期的な健康診断や遺伝子検査を促進し、核酸増幅技術の利用拡大につながります。がん、嚢胞性線維症、遺伝性血液疾患などの慢性疾患や遺伝性疾患の有病率上昇は、早期発見と標的治療計画を可能にする精密な分子診断ソリューションの必要性を高めています。

加えて、人工知能(AI)、機械学習、ロボット、マイクロ流体技術などの先進技術と自動化の統合により、検査の感度、処理能力、結果報告までの時間が大幅に改善されました。自動化された核酸増幅検査(NAAT)システムは、手動介入を減らし、人的ミスを低減し、ワークフローの効率性を向上させるため、中央検査室とポイントオブケア(POC)環境の両方で有用性を高めています。携帯型および多重化プラットフォームの進歩により、資源制約地域における分子検査へのアクセスが拡大しております。

さらに、公衆衛生当局、国際機関、民間投資家による規制承認と資金調達イニシアチブが、イノベーションと製品商業化を促進しております。規制プロセスの迅速化、官民連携、パンデミック対策への政府投資は、いずれも最先端NAAT製品のグローバルな普及に貢献しております。これらの複合的な要因は、診断インフラを強化するだけでなく、長期的な市場成長の基盤を築いています。

市場の集中度と特性

核酸増幅産業は、LAMP、RPA、NEARなどの等温増幅技術や、デジタルドロップレットPCRなどのデジタル統合といった新たな増幅手段に牽引され、精度、速度、アクセシビリティを向上させる急速な革新を遂げています。これらの進歩は単なる漸進的改善ではなく変革的であり、従来型PCRから分散型・迅速・携帯型・多重検査システムへの移行を示しています。次世代検査法への研究開発投資とパイプラインの拡大は、イノベーションの勢いを示しています。

この分野におけるM&A活動は中程度と分類されます。2024年にロシュ・ホールディングAGがルミラDxを買収し、診断・NAAT能力を拡大した事例など注目すべき取引は存在します。他の診断サブ市場と比較すると、NAAT分野では大規模買収が少なく、多くの企業が大型買収ではなく提携やライセンス供与に依存しています。したがって、M&Aは重要ではあるものの、全体として「高い」レベルにはまだ達していません。

規制の影響は高く評価されています。診断が患者の転帰や公衆衛生監視に直接影響を与えることを考慮すると、NAAT分野は厳しい規制監視に直面しています。例えば、厳格な臨床検証、標準化、アメリカ食品医薬品局(FDA)などの機関による承認の必要性は、市場参入の障壁として頻繁に指摘されます。さらに、インフラが整備された地域と新興市場など、地域間の基準の差異は、規制の複雑さを増大させ、発売時期、償還、普及に影響を与えます。

核酸増幅産業における製品拡大は高いと評価されています。製品ポートフォリオは感染症検出を大きく超え、腫瘍学、遺伝性/ミトコンドリア疾患検査、ポイントオブケア(POC)形式、多重検査、分散型プラットフォームへと拡大しています。中央検査室から患者近傍型・携帯型システムへの移行、新たな化学形式やユーザーフレンドリーなカートリッジの導入は、製品バリエーションと使用事例の著しい拡大を示しています。

核酸増幅産業における地域的拡大は中程度から高いと評価されます。成熟地域(北米、ヨーロッパ)では市場が確立され高いシェアを維持していますが、新興地域(例:アジア太平洋、インド)では明確かつ急速な成長が見られ、重要な成長エンジンとなっています。しかしながら、多くの市場におけるインフラ、償還制度、規制の差異により、完全な普及は依然として不均一です。そのため、成長度合いを「高い」と断定することはできません。勢いは強いものの、特定の非成熟地域では依然として障壁が存在します。

種類別インサイト

ポリメラーゼ連鎖反応(PCR)検査セグメントは、その高い精度、臨床診断・感染症検査・研究分野での広範な利用、感度の高さから、2024年に66.69%という最大の収益シェアで市場をリードしました。さらに、ポリメラーゼ連鎖反応(PCR)は、その優れた分析性能と、中央検査室およびポイントオブケア環境における広範な利用により、ウイルス性および細菌性感染症など、幅広い病原体を検出するゴールドスタンダードであり続けております。

加えて、高度なリアルタイムPCRシステム、多重検査機能、自動化技術が、このセグメントの優位性に寄与しております。加えて、強力な規制承認、実証済みの信頼性、PCRプラットフォームを支える広範なインフラが、同社の市場リーダーシップ維持に寄与しております。

等温核酸増幅技術(INAAT)検査セグメントは、迅速・携帯性・コスト効率に優れた分子診断ソリューションへの需要増加により、予測期間中に最も高いCAGRで成長すると見込まれております。例えば、2021年11月にはメリディアン・バイオサイエンス社が「エアドライ可能LAMPミックス」および「エアドライ可能RT-LAMPワンステップミックス」を発表しました。これらの画期的な分子マスターミックスは、核酸配列の迅速な等温増幅を目的に設計されており、常温安定型のポイントオブケア検査法の開発と診断時間の短縮を可能にします。

さらに、qPCRとは異なり、等温増幅技術は単一温度条件下で使用されるため、ポイントオブケアや携帯型デバイスに最適です。ただし、特にLAMPアッセイの制限点として、結果を得るまでに通常45分を要することが挙げられます。PCRとは異なり、ループ媒介等温増幅(LAMP)やリコンビナーゼポリメラーゼ増幅(RPA)などのINAAT処置はサーマルサイクリングを必要とせず、一定温度下での迅速な増幅を可能にします。さらに、この簡便性により、資源制約環境やポイントオブケアに適した小型の電池駆動デバイスへの統合が可能となり、感染症サーベイランスや分散型検査に理想的です。また、継続的な技術革新、検査時間の短縮、新興経済国における採用拡大により、今後数年間で非熱循環増幅技術の市場は急速に成長すると予想されます。

アプリケーションインサイト

2024年、感染症検査セグメントは市場をリードし、45.87%という最大の収益シェアを占めました。これは、ウイルス性、細菌性、寄生虫性感染症の検出およびモニタリングに核酸増幅検査(NAAT)が広く使用されているためです。このセグメントの優位性は、HIV、インフルエンザ、結核、COVID-19などの感染症による世界的な負担の増大、ならびに効果的な治療とアウトブレイク管理のための早期かつ正確な診断への重視の高まりによって支えられています。例えば、世界保健機関(WHO)の推計によれば、2023年には世界中で約1,080万人が結核を発症し、内訳は男性600万人、女性360万人、小児130万人でした。さらに、感染症監視のための政府主導の取り組みの継続、迅速分子診断プラットフォームの普及、多重検査技術の進歩が、核酸増幅産業における本セグメントの地位を強化しています。

がん診断検査分野は、早期がん検出、コンパニオン診断、個別化医療における核酸増幅技術の活用拡大により、予測期間中最も高いCAGRで成長すると見込まれます。NAATベースの検査は、遺伝子変異、腫瘍マーカー、循環腫瘍DNA(ctDNA)の精密な同定を可能にし、個別化された治療戦略の立案や治療効果のリアルタイムモニタリングを実現します。世界的な癌有病率の上昇に加え、液体生検や低侵襲検査の技術進歩が、分子腫瘍診断に対する強い需要を牽引しています。ゲノミクス分野における研究協力と臨床応用の拡大が、このセグメントの成長を加速させると予想されます。

エンドユース別インサイト

2024年時点で、中央検査室およびリファレンスラボセグメントが42.01%の最大の収益シェアを占め、市場をリードしました。この優位性は主に、高度なインフラ、高スループット能力、複雑かつ多重な検査を高精度・高信頼性で実施できる能力に起因します。また、これらの研究所は感染症スクリーニングや遺伝子解析など大規模診断検査の拠点として機能し、複数の医療提供者や研究機関を支援することが頻繁にあります。さらに、厳格な品質管理基準を遵守しながら幅広い検体を処理できる能力が、核酸増幅産業における主導的地位を確固たるものにしています。

予測期間中、病院セグメントは最も高いCAGRで成長すると見込まれています。その要因としては、迅速かつ現場での診断検査に対する需要の高まり(タイムリーな臨床判断を可能にするため)、分子診断インフラへの投資増加、医療従事者におけるNAATの患者管理への利点に関する認識の向上などが挙げられます。また、病院では感染症検出、腫瘍検査、その他の用途における結果報告時間の短縮を図るため、ポイントオブケアNAATプラットフォームの導入が拡大しています。例えば2021年4月、NIMSは南インド地域において安全な輸血を実現するため、NAATユニットを設立し、血液検査用NAAT施設の早期稼働を目指しています。NAATはウイルスを直接検出するため、このウィンドウ期間を短縮し、輸血による感染伝播リスクを低減します。さらに、新興地域における医療アクセスの拡大と世界的な入院患者数の増加が、このセグメントの堅調な成長に寄与しています。

地域別インサイト

北米は、医療システムの高コスト、高度な診断インフラ、疾病監視・対策のための政府プログラムの拡充により、2024年に37.37%という最大の収益シェアで核酸増幅検査市場を支配しました。米国は、研究開発への多額の投資と、PCRや等温増幅法を含む新技術の急速な普及により、北米地域をリードしています。北米における大規模企業の存在は、FDAによる強力な規制によって支えられており、NAAT製品とその使用が十分に開発・導入されることが保証されています。さらに、腫瘍学、精密医薬品、個別化医薬品における分子診断の利用が全体的に増加していることは、NAATの応用に対するさらなる関心を後押しする可能性が高いです。

米国核酸増幅検査市場の動向

米国における核酸増幅検査市場は、感染症・がん・遺伝性疾患の発生率増加を背景に、2024年時点で北米最大の市場収益シェアを占めました。分子診断研究への強力な資金支援と、製品承認を迅速化する規制プロセスの迅速化が市場成長に寄与しています。さらに、COVID-19の流行により、臨床現場やポイントオブケアにおけるPCR検査などのNAATプラットフォームの利用が大幅に増加しました。最後に、多重化および自動化における技術革新により、検査の処理能力と精度が向上し、米国市場の優位性がさらに強化される見込みです。

ヨーロッパにおける核酸増幅検査市場の動向

ヨーロッパの核酸増幅検査市場は、世界のNAAT(核酸増幅検査)市場において大きな割合を占めております。主要各国は医療インフラの近代化と診断検査の革新に多大な投資を行っております。ヨーロッパの体外診断用医療機器規則(IVDR)に基づく厳格な規制は製品の品質と安全性を保証する一方で、市場参入をより煩雑にする可能性があります。感染症および腫瘍学分野における迅速かつ分散型の検査ソリューションに対する需要の増加が見込まれます。共同研究活動、公衆衛生プログラム、品質保証の取り組みが、西ヨーロッパおよび中央ヨーロッパ全域での導入を加速させています。

英国における核酸増幅検査市場は、国民保健サービス(NHS)が感染症の診断能力向上とがん検診経路の拡大に注力していることから、分子診断への投資が増加していることにより成長しています。さらに、NAAT(核酸増幅検査)の日常臨床診療での使用が、特に性感染症や呼吸器感染症において普及しつつあります。ブレグジット(英国のEU離脱)後、メーカー各社は規制変更に対応し、英国およびヨーロッパの規制当局との整合性を維持することで、供給の途絶えやイノベーションの停滞を防いでいます。

ドイツの核酸増幅検査市場は、強固な医療システムと精密医薬品への注力により急速に成長しています。さらに、ヨーロッパにおけるNAAT製品の発売増加が市場の成長を後押ししています。例えば、2024年9月にはQIAGEN N.V.(ドイツ)がQIAcuityDxデジタルPCRシステムを発表しました。これは同社のデジタルPCR製品群における重要な追加製品であり、臨床診断分野への拡大を意味します。さらに、本装置及び付属品は米国では510(k)免除、ヨーロッパ(ドイツを含む)ではIVDR認証を取得し、診断用途での使用が認められています。ドイツでは、腫瘍学および希少遺伝性疾患検査の分野において、相当量の研究開発が行われています。市場は既存の償還インフラに加え、検査の市場導入を促進する強力な医療・検査ネットワークの恩恵を受けています。さらに、ドイツは新規の自動化・高スループットNAAT技術の中心地でもあります。

アジア太平洋地域の核酸増幅検査市場の動向

アジア太平洋地域の核酸増幅検査市場は、分子診断への政府投資の拡大、医療インフラの整備、医療意識の高まりを背景に、予測期間中に最も高いCAGRで成長すると見込まれています。中国、インド、東南アジア諸国などの新興経済国では、ウイルス性肝炎、HIV、結核などの感染症対策としてNAAT技術の採用が急速に進んでいます。携帯性が高く低コストな検査ソリューションへの需要により、地方・都市部を問わず分散型およびポイントオブケア型プラットフォームが拡大しています。

日本の核酸増幅検査市場は、最先端技術、感染症対策およびがん診断検査を目的とした積極的な公衆衛生施策、高感度かつ迅速な分子検査の開発重視が特徴です。日本は今後も、疾患をリアルタイムで監視するため、NAATとデジタルヘルス技術の統合に注力していくでしょう。さらに、検査設計と応用におけるイノベーションに対し、規制面の支援や学術界と産業界の連携が強化されています。

中国の核酸増幅検査市場は、膨大な人口需要、政府主導の公衆衛生キャンペーン、分子診断製造への投資を背景に急成長を遂げています。最近のCOVID-19パンデミックを踏まえ、政府が感染症予防を重視する国家的な取り組みが実施されています。これにより、病院や地域医療施設におけるNAATプラットフォームの導入が加速しています。例えば2024年9月には、タカラバイオUSA社が抗菌薬耐性(AMR)監視用の高スループット自動化研究用限定(RUO)qPCRソリューション「SmartChip NDリアルタイムPCRシステム」を発表し、環境安全と持続可能性への需要増大を支援しています。本システムは、大規模な監視パネルの作成に高い柔軟性を有し、多様な構成をサポートします。チップ1枚あたり5,184反応を、直接操作時間30分未満で実施可能です。さらに、国内生産能力の向上と等温増幅技術の普及拡大も、NAAT市場の成長に寄与しています。

南米アメリカにおける核酸増幅検査市場の動向

南米アメリカの核酸増幅検査市場は、未発達な医療システムと分子診断の重要性に対する認識の高まりを背景に、徐々に変化しています。ジカ熱、デング熱、結核などの感染症は、依然としてNAAT検査需要を牽引する重要な検査領域です。しかしながら、規制のばらつきや農村地域におけるアクセス制限が、国内市場成長の速度を制約する要因となるでしょう。今後数年間で、検査室インフラの近代化と政府の保健プログラムが市場の浸透を促進するでしょう。

中東・アフリカにおける核酸増幅検査市場の動向

中東・アフリカにおける核酸増幅検査市場は、主に感染症負担の増加と医療インフラの発展によって牽引されています。本報告書で言及されているサウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなどの国々は、患者ケアと疾病監視の改善を支援するため、分子診断能力への投資を進めています。しかしながら、成長に向けた動きも見られる一方で、規制の枠組みが緩く、地域内の経済格差があるため、市場パフォーマンスの有効性は制約を受けております。新たなパートナーシップや技術移転の協力により、NAAT プラットフォームへのアクセス拡大が進んでおります。

核酸増幅検査の主要企業に関する洞察

核酸増幅検査産業では、イノベーションと採用を推進するいくつかの主要企業が活躍しております。主要企業としては、F. Hoffmann-La Roche Ltd, Molbio Diagnostics Limited, Becton, Dickinson and Company, Danaher Corporation, Abbott Laboratories, Illumina, Inc., Siemens Healthineers, bioMérieux SA, Bio-Rad Laboratories, Inc., and Seegene Incなどが挙げられます。これらの企業は、継続的な製品革新、地理的拡大、戦略的提携により、多額の投資を行い、急速に進化しています。

核酸増幅検査の主要企業:

以下は、核酸増幅検査市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、産業のトレンドを決定づけています。

- F. Hoffmann-La Roche Ltd

- Molbio Diagnostics Limited

- Becton, Dickinson and Company

- Danaher Corporation

- Abbott Laboratories

- Illumina, Inc.

- Siemens Healthineers

- bioMérieux SA

- Bio-Rad Laboratories, Inc.

- Seegene Inc.

最近の動向

- 2025年7月、韓国シーゲン社は完全自動PCR検査システム「CURECA」およびデータ分析プラットフォーム「STAgora」を発表いたしました。これらの新技術の導入により、シーゲン社は世界の診断パラダイムに変革をもたらす転換点を宣言しております。さらにCURECAは、検体保管・前処理から核酸抽出、増幅、結果解析に至るまで、一切の人為的介入を必要としない世界初の完全自動PCR検査システムです。24時間365日の連続稼働を前提に設計されており、人為的ミスを低減すると同時に、検査結果の一貫性と信頼性を飛躍的に向上させます。

- 2024年6月、F. ホフマン・ラ・ロシュ社は、cobas liatシステム上で動作する自動マルチプレックスリアルタイムポリメラーゼ連鎖反応(RT-PCR)検査である「cobas liat SARS-CoV-2、インフルエンザA/BおよびRSV核酸検査」について、米国食品医薬品局(FDA)から緊急使用許可(EUA)を取得しました。本検査は、単一の鼻咽頭または前鼻腔スワブ検体を用いて、SARS-CoV-2、インフルエンザAウイルス、インフルエンザBウイルス、および呼吸器合胞体ウイルス(RSV)の感染の有無を確認または除外します。結果は、ほとんどの医療現場に適したコンパクトな分析装置でわずか20分で得られます。

- 2023年3月、BD社は米国食品医薬品局(FDA)より、BD CORシステム用BD膣パネルの510(k)認可を取得いたしました。この包括的診断検査は、大規模検査施設向けBD高スループット分子診断プラットフォームを用い、膣炎の3大感染原因を直接検出いたします。BD膣パネルは、従来型抗菌薬に耐性を示すことが知られているカンジダ属菌の2種、カンジダ・グラブラタ(C. glabrata)およびカンジダ・クルセイ(C. krusei)について個別に結果を提供する、FDA認可の唯一の核酸増幅検査(NAAT)です。これにより、適切な治療法の処方が保証されます。

グローバル核酸増幅検査市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供します。本調査において、Grand View Researchはグローバル核酸増幅検査市場を、種類、用途、技術、エンドユース、地域に基づいてセグメント化しました

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- ポリメラーゼ連鎖反応(PCR)検査

- 等温核酸増幅技術(INAAT)検査

- リガーゼ連鎖反応(LCR)検査

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 感染症検査

- COVID-19検査

- 蚊媒介性疾患検査

- インフルエンザ検査

- 性感染症検査

- 肝炎検査

- 結核検査

- その他

- 腫瘍学検査

- 遺伝性・ミトコンドリア疾患検査

- その他

- 感染症検査

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 中央検査室および参考検査室

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 核酸増幅検査市場:調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメント定義

1.1.1.1. 種類別

1.1.1.2. 用途別セグメント

1.1.1.3. 技術別セグメント

1.1.1.4. 最終用途別セグメント

1.2. 地域別範囲

1.3. 推定値と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析インフルエンザモデル

1.8. 市場構築と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 核酸増幅検査市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 種類

2.3. アプリケーション概要

2.4. 技術概要

2.5. 最終用途概要

2.6. 競争環境概要

第3章 核酸増幅検査市場の変数、動向、および範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統の見通し

3.2.1. 親市場の見通し

3.2.2. 関連/補助市場の見通し

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. 季節性インフルエンザおよび人獣共通感染症の流行の全世界的な増加と深刻化

3.4.2. 感染症の増加傾向

3.4.3. 分子診断技術の進歩

3.4.4. ポイントオブケア(POC)検査および分散型検査への移行

3.4.5. 精密医薬品/個別化医薬品および遺伝子診断に対する需要の拡大

3.5. 市場抑制要因分析

3.5.1. 熟練人材の不足とインフラ制約

3.6. ポーターの5つの力分析

3.7. PESTLE分析

3.8. パイプライン分析

第4章. 核酸増幅検査市場:種類別推定値と動向分析

4.1. 核酸増幅検査市場:種類別動向分析

4.2. 核酸増幅検査市場:検査別見通し(百万米ドル)

4.3. ポリメラーゼ連鎖反応(PCR)検査

4.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

4.4. 等温核酸増幅技術(INAAT)検査

4.4.1. 市場収益予測と見通し(2021年~2033年、百万米ドル)

4.5. リガーゼ連鎖反応(LCR)検査

4.5.1. 市場収益予測と見通し(2021年~2033年、百万米ドル)

第5章 核酸増幅検査市場:用途別推定値と動向分析

5.1. 核酸増幅検査市場:用途別動向分析

5.2. 用途別核酸増幅検査市場見通し(百万米ドル)

5.3. 感染症検査

5.3.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

5.3.2. COVID-19検査

5.3.2.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.3.3. 蚊媒介性疾患検査

5.3.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.3.4. インフルエンザ検査

5.3.4.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.3.5. 性感染症検査

5.3.5.1. 市場収益予測と見通し、2021年~2033年 (百万米ドル)

5.3.6. 肝炎検査

5.3.6.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.3.7. 結核検査

5.3.7.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.3.8. その他

5.3.8.1. 市場収益予測(2021年~2033年、百万米ドル)

5.4. 腫瘍検査

5.4.1. 市場収益予測(2021年~2033年、百万米ドル)

5.5. 遺伝性・ミトコンドリア疾患検査

5.5.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.6. その他

5.6.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章 核酸増幅検査市場:最終用途別予測と動向分析

6.1. 核酸増幅検査市場:エンドユース動向分析

6.2. エンドユース別核酸増幅検査市場見通し(百万米ドル)

6.3. 病院

6.3.1. 市場収益予測(2021年~2033年、百万米ドル)

6.4. 中央検査室および参考検査室

6.4.1. 市場収益予測と見通し(2021年~2033年、百万米ドル)

6.5. その他

6.5.1. 市場収益予測と見通し(2021年~2033年、百万米ドル)

第7章 核酸増幅検査市場:地域別事業分析

7.1. 地域別市場概要

7.2. 北米

7.2.1. 北米核酸増幅検査市場予測(2021年~2033年、百万米ドル)

7.2.2. 米国

7.2.2.1. 米国核酸増幅検査市場(2021年~2033年、百万米ドル)

7.2.2.2. 主要国の動向

7.2.2.3. 規制の枠組み

7.2.2.4. 償還シナリオ

7.2.2.5. 競争シナリオ

7.2.3. カナダ

7.2.3.1. カナダ核酸増幅検査市場、2021年~2033年(百万米ドル)

7.2.3.2. 主要国の動向

7.2.3.3. 規制の枠組み

7.2.3.4. 償還シナリオ

7.2.3.5. 競争シナリオ

7.2.4. メキシコ

7.2.4.1. メキシコ核酸増幅検査市場、2021年~2033年(百万米ドル)

7.2.4.2. 主要国の動向

7.2.4.3. 規制の枠組み

7.2.4.4. 償還シナリオ

7.2.4.5. 競争状況

7.3. ヨーロッパ

7.3.1. ヨーロッパ核酸増幅検査市場、2021年~2033年(百万米ドル)

7.3.2. 英国

7.3.2.1. 英国核酸増幅検査市場、2021年~2033年(百万米ドル)

7.3.2.2. 主要国の動向

7.3.2.3. 規制の枠組み

7.3.2.4. 償還シナリオ

7.3.2.5. 競争状況

7.3.3. ドイツ

7.3.3.1. ドイツにおける核酸増幅検査市場、2021年~2033年(百万米ドル)

7.3.3.2. 主要国の動向

7.3.3.3. 規制の枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. 競争シナリオ

7.3.4. スペイン

7.3.4.1. スペイン核酸増幅検査市場、2021年~2033年(百万米ドル)

7.3.4.2. 主要国の動向

7.3.4.3. 規制の枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. 競争シナリオ

7.3.5. フランス

7.3.5.1. フランスにおける核酸増幅検査市場、2021年~2033年(百万米ドル)

7.3.5.2. 主要国の動向

7.3.5.3. 規制の枠組み

7.3.5.4. 償還シナリオ

7.3.5.5. 競争シナリオ

7.3.6. イタリア

7.3.6.1. イタリアにおける核酸増幅検査市場、2021年~2033年(百万米ドル)

7.3.6.2. 主要国の動向

7.3.6.3. 規制の枠組み

7.3.6.4. 償還シナリオ

7.3.6.5. 競争シナリオ

7.3.7. デンマーク

7.3.7.1. デンマーク核酸増幅検査市場、2021年~2033年(百万米ドル)

7.3.7.2. 主要国の動向

7.3.7.3. 規制の枠組み

7.3.7.4. 償還シナリオ

7.3.7.5. 競争状況

7.3.8. スウェーデン

7.3.8.1. スウェーデン核酸増幅検査市場、2021年~2033年(百万米ドル)

7.3.8.2. 主要国の動向

7.3.8.3. 規制の枠組み

7.3.8.4. 償還状況

7.3.8.5. 競争状況

7.3.9. ノルウェー

7.3.9.1. ノルウェー核酸増幅検査市場、2021年~2033年(百万米ドル)

7.3.9.2. 主要国の動向

7.3.9.3. 規制の枠組み

7.3.9.4. 償還シナリオ

7.3.9.5. 競争状況

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域における核酸増幅検査市場、2021年~2033年(百万米ドル)

7.4.2. 日本

7.4.2.1. 日本における核酸増幅検査市場、2021年~2033年(百万米ドル)

7.4.2.2. 主要国の動向

7.4.2.3. 規制の枠組み

7.4.2.4. 償還のシナリオ

7.4.2.5. 競争状況

7.4.3. 中国

7.4.3.1. 中国における核酸増幅検査市場、2021年~2033年(百万米ドル)

7.4.3.2. 主要国の動向

7.4.3.3. 規制の枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. 競争シナリオ

7.4.4. インド

7.4.4.1. インド核酸増幅検査市場、2021年~2033年(百万米ドル)

7.4.4.2. 主要国の動向

7.4.4.3. 規制の枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. 競争シナリオ

7.4.5. 韓国

7.4.5.1. 韓国の核酸増幅検査市場、2021年~2033年(百万米ドル)

7.4.5.2. 主要国の動向

7.4.5.3. 規制の枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. 競争シナリオ

7.4.6. タイ

7.4.6.1. タイの核酸増幅検査市場、2021年~2033年(百万米ドル)

7.4.6.2. 主要国の動向

7.4.6.3. 規制の枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. 競争シナリオ

7.4.7. オーストラリア

7.4.7.1. オーストラリア核酸増幅検査市場、2021年~2033年(百万米ドル)

7.4.7.2. 主要国の動向

7.4.7.3. 規制の枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. 競争シナリオ

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ核酸増幅検査市場、2021年~2033年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルにおける核酸増幅検査市場、2021年~2033年(百万米ドル)

7.5.2.2. 主要国の動向

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 競争シナリオ

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン核酸増幅検査市場、2021年~2033年(百万米ドル)

7.5.3.2. 主要国の動向

7.5.3.3. 規制の枠組み

7.5.3.4. 償還状況

7.5.3.5. 競争状況

7.6. 中東アフリカ(MEA)

7.6.1. 中東アフリカ地域における核酸増幅検査市場、2021年~2033年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカにおける核酸増幅検査市場、2021年~2033年(百万米ドル)

7.6.2.2. 主要国の動向

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 競争状況

7.6.3. サウジアラビア

7.6.3.1. サウジアラビアにおける核酸増幅検査市場、2021年~2033年(百万米ドル)

7.6.3.2. 主要国の動向

7.6.3.3. 規制の枠組み

7.6.3.4. 償還状況

7.6.3.5. 競争状況

7.6.4. アラブ首長国連邦

7.6.4.1. アラブ首長国連邦における核酸増幅検査市場、2021年~2033年(百万米ドル)

7.6.4.2. 主要国の動向

7.6.4.3. 規制の枠組み

7.6.4.4. 償還状況

7.6.4.5. 競争状況

7.6.5. クウェート

7.6.5.1. クウェート核酸増幅検査市場、2021年~2033年(百万米ドル)

7.6.5.2. 主要国の動向

7.6.5.3. 規制枠組み

7.6.5.4. 償還状況

7.6.5.5. 競争状況

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.2.1. 新製品発売

8.2.2. パートナーシップ

8.2.3. 買収

8.2.4. 共同研究

8.2.5. 資金調達

8.3. 主要企業の市場シェア分析(2024年)

8.4. 企業ヒートマップ分析

8.5. 企業プロファイル

8.5.1. F. ホフマン・ラ・ロシュ株式会社

8.5.1.1. 会社概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. モルバイオ・ダイアグノスティックス・リミテッド

8.5.2.1. 会社概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的取り組み

8.5.3. ベクトン・ディッキンソン・アンド・カンパニー

8.5.3.1. 会社概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的取り組み

8.5.4. ダナハー・コーポレーション

8.5.4.1. 会社概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的取り組み

8.5.5. アボット・ラボラトリーズ

8.5.5.1. 会社概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的取り組み

8.5.6. Illumina, Inc.

8.5.6.1. 会社概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. Siemens Healthineers

8.5.7.1. 会社概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. バイオメリュー社

8.5.8.1. 会社概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的取り組み

8.5.9. Bio-Rad Laboratories, Inc.

8.5.9.1. 会社概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的取り組み

8.5.10. Seegene Inc.

8.5.10.1. 会社概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバル核酸増幅検査市場、2021年~2033年(百万米ドル)

表4 種類別グローバル核酸増幅検査市場、2021年~2033年 (百万米ドル)

表5 用途別グローバル核酸増幅検査市場、2021年~2033年(百万米ドル)

表6 世界の核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表7 北米の核酸増幅検査市場、国別、2021年~2033年(百万米ドル)

表8 北米核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表9 北米核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表10 北米核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表11 米国核酸増幅検査市場、種類別、2021年~2033年 (百万米ドル)

表12 米国核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表13 米国核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表14 カナダ核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表15 カナダ核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表16 カナダ核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表17 メキシコ核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表18 メキシコ核酸増幅検査市場、用途別、2021年~2033年 (百万米ドル)

表19 メキシコ核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表20 ヨーロッパ核酸増幅検査市場、国別、2021年~2033年(百万米ドル)

表21 ヨーロッパ核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表22 ヨーロッパ核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表23 ヨーロッパ核酸増幅検査市場、最終用途別、2021年~2033年 (百万米ドル)

表24 イギリス核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表25 イギリス核酸増幅検査市場、用途別、2021年~2033年 (百万米ドル)

表26 イギリスにおける核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表27 ドイツ核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表28 ドイツ核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表29 ドイツ核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表30 フランス核酸増幅検査市場、種類別、2021年~2033年 (百万米ドル)

表31 フランス核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表32 フランス核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表33 イタリア核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表34 イタリア核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表35 イタリア 核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表36 スペイン核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表37 スペイン核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表38 スペイン核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表39 スウェーデン核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表40 スウェーデン核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表41 スウェーデン核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表42 ノルウェー核酸増幅検査市場、種類別、2021年~2033年 (百万米ドル)

表43 ノルウェー核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表44 ノルウェー核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表45 デンマーク 核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表46 デンマーク 核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表47 デンマーク核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表48 アジア太平洋核酸増幅検査市場、国別、2021年~2033年 (百万米ドル)

表49 アジア太平洋地域 核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域 核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域核酸増幅検査市場、最終用途別、2021年~2033年 (百万米ドル)

表52 日本における核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表53 日本における核酸増幅検査市場、用途別、2021年~2033年 (百万米ドル)

表54 日本における核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表55 中国における核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表56 中国核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表57 中国核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表58 インド核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表59 インド核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表60 インド核酸増幅検査市場、最終用途別、2021年~2033年 (百万米ドル)

表61 オーストラリア核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表62 オーストラリア核酸増幅検査市場、用途別、2021年~2033年 (百万米ドル)

表63 オーストラリア核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表64 タイ核酸増幅検査市場、種類別、2021年~2033年 (百万米ドル)

表65 タイ核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表66 タイ核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表67 韓国における核酸増幅検査市場、種類別、2021年~2033年 (百万米ドル)

表68 韓国 核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表69 韓国 核酸増幅検査市場、最終用途別、2021年~2033年 (百万米ドル)

表70 南米アメリカ核酸増幅検査市場、国別、2021年~2033年(百万米ドル)

表71 南米アメリカ核酸増幅検査市場、種類別、2021年~2033年 (百万米ドル)

表72 南米アメリカ核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表73 南米アメリカ核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表74 ブラジル核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表75 ブラジル核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表76 ブラジルにおける核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表77 アルゼンチンにおける核酸増幅検査市場、種類別、2021年~2033年 (百万米ドル)

表78 アルゼンチン核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表79 アルゼンチン核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表80 中東アフリカ地域(MEA)核酸増幅検査市場、国別、2021年~2033年(百万米ドル)

表81 中東アフリカ地域(MEA)核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表82 中東アフリカ地域(MEA)核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表83 中東アフリカ地域(MEA)核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表84 南アフリカ核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表85 南アフリカ核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表86 南アフリカ 核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

表87 サウジアラビア核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表88 サウジアラビア核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表89 サウジアラビア核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)核酸増幅検査市場、種類別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)核酸増幅検査市場、用途別、2021年~2033年 (百万米ドル)

表92 アラブ首長国連邦(UAE)核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表93 クウェート核酸増幅検査市場、種類別、2021年~2033年 (百万米ドル)

表94 クウェート核酸増幅検査市場、用途別、2021年~2033年(百万米ドル)

表95 クウェート核酸増幅検査市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 市場概要

図4 市場セグメンテーションと範囲

図5 市場規模と成長見通し

図6 世界の核酸増幅検査市場 – 主要市場推進要因分析

図7 世界の核酸増幅検査市場 – 主要市場抑制要因分析

図8 浸透率と成長見通しのマッピング

図9 世界の核酸増幅検査市場 – ポーターの分析

図10 グローバル核酸増幅検査市場 – PESTEL分析

図11 グローバル核酸増幅検査市場:種類別見通し 主要ポイント

図12 グローバル核酸増幅検査市場:種類別動向分析

図13 ポリメラーゼ連鎖反応(PCR)検査市場予測、2021年~2033年 (百万米ドル)

図14 等温核酸増幅技術(INAAT)検査市場予測、2021年~2033年 (百万米ドル)

図15 リガーゼ連鎖反応(LCR)検査市場予測、2021年~2033年 (百万米ドル)

図16 世界の核酸増幅検査市場におけるアプリケーション見通し 主要ポイント

図17 世界の核酸増幅検査市場:アプリケーション動向分析

図18 感染症検査における核酸増幅検査市場規模予測、2021年~2033年(百万米ドル)

図19 COVID-19検査用核酸増幅検査市場規模予測(2021年~2033年、百万米ドル)

図20 蚊媒介性疾患検査用核酸増幅検査市場規模予測(2021年~2033年、百万米ドル)

図 21 性感染症検査用核酸増幅検査市場規模予測、2021年~2033年(百万米ドル)

図22 肝炎検査用核酸増幅検査市場規模予測、2021年~2033年(百万米ドル)

図23 結核検査 核酸増幅検査 市場規模予測、2021年~2033年(百万米ドル)

図 24 その他核酸増幅検査市場規模予測、2021年~2033年(百万米ドル)

図 25 腫瘍学検査核酸増幅検査市場規模予測、2021年~2033年 (百万米ドル)

図26 遺伝性・ミトコンドリア疾患検査における核酸増幅検査市場規模予測(2021年~2033年)(百万米ドル)

図 27 その他検査 核酸増幅検査市場規模予測、2021年~2033年(百万米ドル)

図28 世界の核酸増幅検査市場:エンドユース別見通し 主要ポイント

図29 世界の核酸増幅検査市場:エンドユース別動向分析

図 30 病院市場規模予測、2021年~2033年(百万米ドル)

図31 中央検査室・参考検査室市場規模予測、2021年~2033年(百万米ドル)

図32 その他市場規模予測、2021年~2033年(百万米ドル)

図33 地域別市場:主なポイント

図34 世界の核酸増幅検査市場:地域別動向分析

図35 北米核酸増幅検査市場、2021年~2033年(百万米ドル)

図36 アメリカ核酸増幅検査市場、2021年~2033年(百万ドル)

図37 カナダ核酸増幅検査市場、2021年~2033年(百万ドル)

図38 メキシコ核酸増幅検査市場、2021年~2033年(百万ドル)

図39 ヨーロッパ核酸増幅検査市場、2021年~2033年(百万米ドル)

図40 英国核酸増幅検査市場、2021年~2033年(百万米ドル)

図41 ドイツにおける核酸増幅検査市場、2021年~2033年(百万米ドル)

図42 フランスにおける核酸増幅検査市場、2021年~2033年(百万米ドル)

図43 スペインにおける核酸増幅検査市場、2021年~2033年(百万米ドル)

図44 イタリアにおける核酸増幅検査市場、2021年~2033年(百万米ドル)

図45 デンマークにおける核酸増幅検査市場、2021年~2033年(百万米ドル)

図46 スウェーデンにおける核酸増幅検査市場、2021年~2033年(百万米ドル)

図47 ノルウェーの核酸増幅検査市場、2021年~2033年(百万米ドル)

図48 アジア太平洋地域の核酸増幅検査市場、2021年~2033年(百万米ドル)

図49 日本の核酸増幅検査市場、2021年~2033年(百万米ドル)

図 50 中国核酸増幅検査市場、2021年~2033年(百万米ドル)

図51 インド核酸増幅検査市場、2021年~2033年(百万米ドル)

図52 韓国核酸増幅検査市場、2021年~2033年(百万米ドル)

図53 オーストラリア核酸増幅検査市場、2021年~2033年(百万米ドル)

図54 タイ核酸増幅検査市場、2021年~2033年 (百万米ドル)

図55 南米アメリカ核酸増幅検査市場、2021年~2033年(百万米ドル)

図56 ブラジル核酸増幅検査市場、2021年~2033年 (百万米ドル)

図57 アルゼンチン核酸増幅検査市場、2021年~2033年(百万米ドル)

図58 中東アフリカ核酸増幅検査市場、2021年~2033年(百万米ドル)

図59 南アフリカ核酸増幅検査市場、2021年~2033年(百万米ドル)

図60 サウジアラビア核酸増幅検査市場、2021年~2033年(百万米ドル)

図61 アラブ首長国連邦核酸増幅検査市場、2021年~2033年(百万米ドル)

図62 クウェートにおける核酸増幅検査市場、2021年~2033年(百万米ドル)

図63 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/