主要な市場動向と洞察

- 2024年、北米の移植診断市場は世界最大の収益シェア32.52%を占めました。

- 2024年、米国移植診断産業は北米地域をリードし、最大の収益シェアを獲得しました。

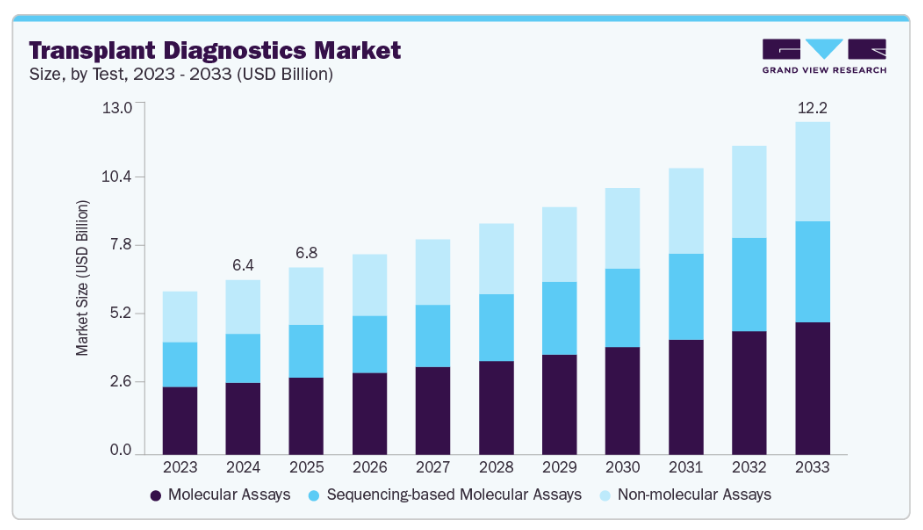

- 検査別では、分子検査セグメントが2024年に41.37%の最大の収益シェアを占め、市場を牽引しました。

- 用途別では、診断用途セグメントが2024年に70.93%の最大の収益シェアを占めました。

- 移植領域別では、固形臓器移植セグメントが2024年に45.63%の収益シェアで市場を牽引しました。

市場規模と予測

- 2024年市場規模:63億9,000万米ドル

- 2033年予測市場規模:121億5,000万米ドル

- CAGR(2025-2033年):7.45%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

例えば、2025年10月には、UBC酵素技術が移植用ユニバーサルドナー臓器に向けた初のヒト試験を導入しました。同社は腎臓を移植可能なユニバーサルO型へ変換する酵素を開発し、より迅速で適合性の高い臓器提供に向けた重要な一歩を踏み出しました。さらに、この腎臓は超急性拒絶反応の兆候なく2日間正常に機能したことが結果から示されています。この急速な免疫反応は、適合しない臓器を数分で破壊する可能性があります。3日目には一部の血液型マーカーが再出現し、中程度の反応を引き起こしました。それでも損傷は通常の不適合時より著しく軽度であり、研究者らは体が臓器を許容し始めている兆候を確認しました。

さらに、高齢化人口、慢性疾患の蔓延、移植処置の進歩が市場成長を牽引しています。例えば、2025年10月に世界保健機関(WHO)が発表したデータによれば、2020年には60歳以上の人口が5歳未満の児童数を上回りました。2015年から2050年にかけて、60歳以上の人口は世界の総人口に占める割合が12%から22%へとほぼ倍増する見込みです。さらに、2050年までに高齢者の80%が低・中所得国に居住すると予測されています。人口の高齢化ペースは過去に比べて著しく加速しています。心不全、腎臓病、肝臓疾患などの慢性疾患が増加し続ける中、救命治療としての臓器移植の必要性も高まっています。この移植手術の増加は、ドナーとレシピエントの適合性を確保し、臓器拒絶反応のリスクを低減し、移植成功率を向上させるための、正確かつ先進的な診断ツールの重要性を浮き彫りにしています。

したがって、移植診断産業の成長は臓器関連疾患の発生率上昇に牽引され、病院や専門クリニックからの需要増に対応するため、革新的な移植診断技術と医療機器の継続的な開発が進められています。これにより最終的に患者の治療成果が向上します。さらに、革新的な移植技術には3Dバイオプリンティングによる臓器作製、精度向上のためのロボット手術、臓器選択と患者転帰改善のためのAI診断などが含まれます。

例えば、2025年4月には、ニューヨーク・プレスビテリアン病院が米国ニューヨーク州で初の完全ロボット肝移植手術を実施し、59歳の男性の命を救いました。この手術は臓器移植分野の進歩を示すものであり、米国でこの手術を実施できるのは3施設のみでした。ロボット肝移植手術は、人体最大の内臓器官からの出血を伴う複雑で困難なプロセスにおいて、精度を向上させます。従来型「開腹」肝移植手術では、大きな腹部切開、8~10時間の手術時間、輸血、10日間の入院、6ヶ月のリハビリ期間が必要となります。その他の進歩としては、異種移植(ゼノトランスプランテーション)、ドナー臓器のユニバーサル血液型への変換、移植拒絶反応を軽減するナノテクノロジーの活用などが挙げられます。

さらに、市場成長は移植に関する政府プログラムや資金援助、臓器提供の意識向上、HLAタイピングや交差適合試験における技術的ブレークスルーによって大きく推進されています。例えば2023年10月には、GenDx(米国)がNGS-Turboを発表し、オックスフォード・ナノポア・テクノロジーズ社のシーケンシング装置を用いた高解像度HLAタイピングに革命をもたらしました。NGS-TurboはHLAタイピングにおける画期的な進歩であり、時間的制約が厳しい状況下で比類のない速度と効率性を提供します。さらに、この新製品のリリースにより、GenDx社はHLAタイピング分野における革新の限界を押し広げ続けており、NGS-Turboは移植医療コミュニティに向けた最先端ソリューション提供への同社の取り組みを実証しています。

しかしながら、次世代シーケンシング(NGS)などの先進技術の高コストが市場成長を抑制しており、資源の限られた環境での導入を妨げるとともに、HLAシーケンシングの複雑さも課題となっています。さらに、データプライバシーへの懸念(特にAI駆動型ソリューション)、熟練人材の不足、世界的な償還政策の不統一といった要因も成長阻害要因として挙げられます。

市場の集中度と特性

ドナー由来の細胞遊離DNA検査や高度な分子検査などの非侵襲的診断手段が、市場の革新を推進しています。AIおよび機械学習の統合により、診断精度と患者個別モニタリングが向上しています。例えば、2025年7月には、CareDx(米国)がAlloSure Plus(旧称AlloView)を発表しました。これは、AlloSureドナー由来細胞遊離DNA(dd-cfDNA)分析を従来型ツールと統合し、拒絶反応の個別リスクを提供するAI駆動型診断プラットフォームです。さらに、パリ移植グループ主導の国際的前向き研究により、2,700例以上の腎移植生検データを用いてAlloSure Plusが臓器拒絶反応を特定できることが実証されました。

技術ポートフォリオとグローバル展開の拡大を図る企業間での合併・買収が増加しています。戦略的提携や買収により、企業は画期的な診断プラットフォームへのアクセスを獲得すると同時に、重要分野における地位を強化することが可能となります。

規制機関は、移植診断の安全性、正確性、臨床的妥当性を保証するため、規則の強化を進めています。変化する基準やデータプライバシー法への準拠は、市場参加者が受け入れと信頼を維持するために不可欠です。

各社は、先進的なバイオマーカー検査、迅速検査キット、ポイントオブケア機器の開発を通じて製品ラインの拡充に取り組んでいます。継続的なイノベーションは、早期発見の向上、侵襲的治療の最小化、患者アウトカムの改善を目指しています。例えば、2024年10月にはQIAGEN(ドイツ)が臓器移植用途の強化を目的に自動化液体生検ポートフォリオを拡充しました。これらの革新は顧客の多様なニーズに応える製品ラインの拡充だけでなく、臓器移植分野における高品質な自動化ソリューション提供における同社のリーダーシップを実証するものです。

アジア太平洋地域や南米アメリカなどの新興地域では、医療インフラの整備と意識の高まりにより導入が進んでいます。さらに、地域別成長戦略では、現地の規制要件や臨床要件に適合するソリューションの適応に重点が置かれております。

テストインサイト

分子検査セグメントは、移植拒絶反応の診断やドナーとレシピエントの適合性保証において、より優れた精度、感度、臨床的価値を有することから、2024年に41.37%という最大の収益シェアで移植診断市場をリードしました。PCRベース検査、次世代シーケンシング(NGS)、定量的リアルタイムPCR(qPCR)を含むこれらの検査は、特定の遺伝子マーカー、HLA型、ドナー由来細胞遊離DNAの検出を可能にします。これらは全て移植状態のモニタリングにおいて重要です。早期検出の必要性、予測能力の向上、より個別化された免疫抑制薬の需要が、分子ベース診断検査の需要を牽引しています。さらに、分子検査は迅速な結果報告と高スループット検査のための高い拡張性を提供し、特に移植センターや専門検査室において有用です。規制当局の承認と臨床医の認識向上に支えられ、一般の臨床実践への導入が拡大していることから、移植診断におけるその地位は強化されています。

予測期間中、シーケンシングベースの分子検査セグメントが最も高いCAGR(年平均成長率)を示すと予想されます。移植診断における現在の研究開発は、より正確で高感度の検査を優先しています。この診断精度向上の取り組みは、患者の転帰を改善し、シーケンシングベースの分子検査の将来需要を牽引する可能性があります。

製品インサイト

試薬および消耗品セグメントは、臓器輸送中の効果的かつ早期のプロファイリング需要の高まりにより、2024年に市場を支配し、最大の収益シェアを占めました。このセグメントは、移植前後のスクリーニングにおいて消耗品や試薬が継続的に使用・補充されるため、安定した収益を生み出しています。さらに、世界的な臓器移植件数の増加、ハイスループット検査プラットフォームの利用拡大、分子診断技術の進歩が需要に寄与しています。また、新興市場における移植診断分野への実験室インフラ整備と投資の増加も、このセグメントに大きな利点をもたらしています。

ソフトウェアおよびサービス分野は、ソフトウェア産業の最新動向と市場プレイヤーによるサービス改善により、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれます。例えば、4bases(スイス)は次世代シーケンシング(NGS)向けの革新的な遺伝子診断ソリューション「InnoGraft」を提供しており、これは固形臓器移植レシピエントの経時的モニタリングを可能とする非侵襲的で費用対効果が高く、高感度のプラットフォームです。さらにInnoGraftは、移植患者の血漿中に存在するドナー由来細胞遊離DNA(dd-cfDNA)を検出します。これにより、移植片損傷の分子学的証拠を、臨床症状が現れる数日前、あるいは定期検査異常が認められる数週間前から把握することが可能となります。加えて、ソフトウェア技術の最新動向と人工知能(AI)および機械学習(ML)の導入により、より効率的な成果が得られています。

アプリケーションインサイト

診断分野は2024年、移植診断産業において70.93%という最大の収益シェアを占めました。診断技術は主にヒト白血球抗原(HLA)検査による適合性評価を通じ、移植患者と臓器提供者のマッチングを可能にします。移植診断には、ウイルス感染のスクリーニング(患者・提供者双方対象)が含まれ、移植前の感染検出により感染伝播を防止します。一方、研究用途は予測期間中に著しい成長が見込まれています。

移植拒絶反応のメカニズム解明と患者アウトカム改善への関心の高まりにより、研究用途は予測期間中に著しい成長が期待されています。ゲノミクス、バイオマーカー発見、プロテオミクスの進歩が、新規治療戦略や個別化医薬品アプローチの開発に向けた研究環境での移植診断技術の利用を促進しています。さらに、製薬会社やバイオテクノロジー企業による移植関連研究への投資増加と、学術機関と産業プレイヤー間の連携強化が相まって、イノベーションが加速しています。この研究活動の急増は、免疫反応の詳細なモニタリングや合併症の早期発見を可能にする先進的な分子診断ツールの普及にも支えられており、より効果的で標的を絞った移植治療への道を開いています。

移植分野の洞察

2024年、固形臓器移植分野が世界移植診断市場を牽引し、45.63%の収益シェアを占めました。これは主に、心血管疾患、肝硬変、慢性腎臓病、肺疾患など、慢性かつ生命を脅かす疾患の有病率増加によるものです。高齢化人口、生活習慣に関連するリスク要因、非感染性疾患の増加に起因する臓器不全の世界的な負担の増大は、臓器移植の需要急増につながっています。改良された交差適合試験、HLAタイピング、分子検査などの移植診断技術の進歩は、固形臓器移植の成功率と安全性を向上させ、市場の成長をさらに促進しています。

さらに、臓器提供プログラムの拡大と啓発活動が、特に先進地域における移植手術件数の増加に寄与しています。例えば2023年には、米国臓器調達・移植ネットワーク(OPTN)の現行システム近代化を可能とする「米国臓器調達・移植ネットワーク確保法」が成立しました。近代化計画には、システムの管理構造を単一の連邦契約業者から複数ベンダー・複数契約モデルへ変更することが含まれています。

一方、幹細胞移植分野は予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。この成長は、血液悪性腫瘍、自己免疫疾患、心血管疾患など幅広い疾患の治療における幹細胞の臨床応用拡大によって牽引されています。また、再生医療や免疫系再構築療法においても、幹細胞移植の研究が活発化しています。進行中の研究、有利な規制枠組み、細胞ベース療法への投資増加が、幹細胞移植の普及を加速させています。さらに、遺伝子プロファイリング、移植適合性検査、細胞特性評価の進歩により、これらの処置の安全性と有効性が向上し、本分野の需要をさらに牽引しています。

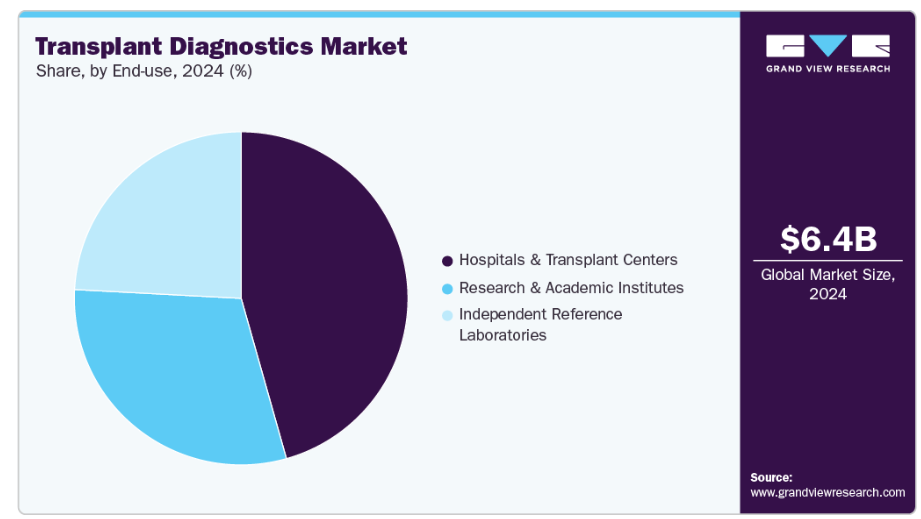

エンドユースに関する洞察

2024年、病院および移植センターセグメントが移植診断市場を牽引しました。これは、医療費の増加とこれらの施設における先進医療機器の使用拡大によるものです。病院は臓器移植プロセスにおいて不可欠な構成要素です。加えて、多くの国々が臓器移植に特化した病院や専門センターの開発に注力しています。

研究機関・学術機関セグメントは、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。政府機関および民間機関は、臓器移植と診断における効率的なソリューションに注力しています。さらに、米国政府機関であるHRSA(保健資源サービス局)は2023年3月、臓器調達・移植ネットワーク(OPTN)における説明責任と透明性を強化するため、同ネットワークの近代化イニシアチブを発表しました。

地域別インサイト

北米の移植診断市場は、2024年に32.52%という相当な収益シェアを占めました。これは、高度に発達した医療インフラが整備されていること、および先進医療技術の導入率が高いことが要因です。さらに、臓器移植に関する研究開発への投資増加が市場を牽引しています。保健資源サービス局(HRSA)によれば、2024年3月時点で米国では46,000件以上の臓器移植が実施されました

米国移植診断市場動向

2024年、米国移植診断産業は、高度な医療インフラ、先進的な医療技術・機器、そして市民の臓器移植に対する意識の高まりにより、大きな市場シェアを獲得しました。例えば、保健福祉省の統計によれば、2024年には8分ごとに新たな患者が移植待機リストに追加されています。以下は、2024年時点における各臓器の待機リスト状況を示したグラフです。

ヨーロッパにおける移植診断市場の動向

ヨーロッパの移植診断産業の成長は、同地域の医療予算の増加、専門外科医の確保、先進的な医療技術の普及に起因しています。臓器提供プログラムや移植登録制度に対する政府の強力な支援が、アクセスと治療成果の向上に寄与しています。英国、ドイツ、フランスなどの主要国における主要研究機関や診断企業の存在は、移植診断のための新たな手段の開発と導入を促進しています。さらに、厳格な規制要件と有利な償還制度により、ヨーロッパ全域における移植診断手順の全体的な品質と一貫性が向上しています。

英国移植診断市場は、熟練した外科医の確保、医療支出の増加、高度に発達した医療インフラにより、2024年にヨーロッパ最大の収益シェアを占めました。英国では、NHS血液・移植機構(NHSBT)などの組織による支援のもと、臓器提供・移植の枠組みが確立されており、運用効率とアクセシビリティが向上しています。例えば2024年11月時点で、英国では年間約3,000件の臓器移植と2,000件以上の視力回復を目的とした角膜移植が実施されています。さらに、研究開発への継続的な投資と先進的な分子診断技術の早期導入が、英国の市場における地位を強化しています。加えて、学術機関、病院、バイオテクノロジー企業間の強力な連携が、イノベーションと最先端の移植診断技術の臨床実践への統合を支えています。

ドイツの移植診断市場は、医療費の増加と先進医療機器の導入により、著しいペースで成長すると予想されます。ドイツの強力な臨床研究インフラと病院ネットワークは、シーケンシングプラットフォームや分子検査といった次世代移植診断ツールの導入を促進しています。加えて、政府の支援政策、移植手術件数の増加、臓器提供意識の高まりが市場成長を牽引しています。主要企業の存在と精密医療・検査自動化への継続的投資が、高品質な移植診断技術の普及加速に寄与しています。

アジア太平洋地域の移植診断産業動向

アジア太平洋地域の移植診断産業は、予測期間中に10.15%という最も高い年平均成長率(CAGR)を記録すると見込まれています。医療インフラの進展、医療費支出の増加、可処分所得の上昇が成長を牽引しています。また、中国、日本、インドなどの国々では、特に中高年層および高齢者層における慢性疾患の有病率が著しく増加しています。

日本の移植診断市場は、医療投資の増加、高齢人口の拡大、臓器不全を引き起こす慢性疾患の発生率上昇により、予測期間中に着実な成長が見込まれます。例えば、世界経済フォーラムによれば、同国では現在10人に1人以上が80歳以上であり、人口のほぼ3分の1が65歳以上(2023年時点で推定3,623万人)となっています。さらに、高度に発達した医療インフラと精密医療への強い注力が、移植医療における分子診断や次世代シーケンシング(NGS)の導入を推進しています。臓器提供の促進や移植手続きの効率化を図る政府施策、そして技術的に高度な検査機関の存在が、市場の拡大をさらに後押ししています。加えて、学術機関、病院、診断企業間の連携が、革新的な移植検査ソリューションの研究開発と臨床導入を加速させています。

2024年、中国の移植診断市場は最大の収益シェアを占めました。これは、医療インフラの大幅な改善と、臓器移植の重要性に関する国民の意識向上に起因すると考えられます。さらに、病院のアップグレードと新たな診断技術へのアクセス提供を目的とした政府主導の施策が、市場拡大を後押ししています。

南米アメリカにおける移植診断市場の動向

南米アメリカの移植診断産業は、遺伝性疾患への認識の高まりと医療インフラの改善を原動力に、着実に進展しています。地域各国では、遺伝性疾患の負担軽減と患者アウトカム改善のため、早期発見の重要性が認識されつつあります。例えばブラジルでは、国立生物工学情報センター(NCBI)が2023年1月に発表した研究において、70の嚢胞性線維症ケアセンター(CFCC)を分析。多職種チームの不足やCFTRモジュレーターなどの治療へのアクセス格差が明らかとなり、より広範なキャリアスクリーニングプログラムの必要性が浮き彫りとなりました。

中東・アフリカにおける移植診断産業の動向

中東の移植診断産業では、サウジアラビア、アラブ首長国連邦(UAE)、カタールなどの国々が、医療システムの近代化と移植医療における新たな分子診断処置の導入に多額の投資を行っています。さらに、腎不全患者の増加も臓器移植と診断需要を押し上げています。アフリカにおける市場成長は、医療インフラと資金不足のため、より緩やかなペースとなっています。全体として、この地域には継続的な投資と政策支援によって解き放たれる可能性を秘めた未開拓の潜在力が存在します。

主要移植診断企業の動向

移植診断市場では、イノベーションと普及を推進する複数の主要企業が存在します。主要企業は多額の投資を行い、継続的な製品革新、地理的拡大、戦略的提携を通じて急速に進化しています。

主要移植診断企業:

以下は移植診断市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- Thermo Fisher Scientific, Inc.

- Illumina, Inc.

- F. Hoffmann La-Roche Ltd

- Abbott

- QIAGEN

- Bruker

- BD (Becton, Dickinson and Company)

- Werfen (Immucor, Inc.)

- Bio-Rad Laboratories, Inc.

- Omixon Inc.

最近の動向

- 2025年2月:ドイツのPirche AG社は、移植診断分野の主要プロバイダーであるスウェーデンのDevyser AB社と提携いたしました。本協業により、臨床判断の向上に役立つ強力な免疫プロファイリングおよびリスク予測機能を提供するAIベース技術であるPirche社のTxPredictorプラットフォームが、Devyser社が開発した新規バイオマーカー群を通じて、より個別化されたモニタリングを可能にすることを実証する予定です。

- 2024年6月:デバイザー・ダイアグノスティックスAB(スウェーデン)は、サーモフィッシャーサイエンティフィック(米国)との独占的提携および販売契約を拡大し、サーモフィッシャーに対し、デバイザーの移植後向け次世代シーケンシング(NGS)製品群を、両社の共同ブランドで世界的に独占的に商業化する権利を付与しました。

- 2024年5月:サーモフィッシャーはCXCL10検査サービスを開始しました。腎移植患者向けに設計されており、現行の検査と比較してCXCL10ケモカインをより迅速に検出可能です。

世界移植診断市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。グランドビューリサーチは、本調査において、検査種別、製品別、用途別、移植部位別、最終用途別、地域別にグローバル移植診断市場レポートをセグメント化しました:

検査種別別見通し(収益、百万米ドル、2021年~2033年)

- 分子アッセイ

- PCRベースの分子アッセイ

- リアルタイムPCR

- 配列ベースのプライマーPCR

- 配列特異的オリゴヌクレオチドPCR

- その他のPCRベースの分子アッセイ

- シーケンシングベースの分子アッセイ

- サンガーシーケンシング

- 次世代シーケンシング

- その他のシーケンシングベースの分子アッセイ

- 非分子アッセイ

- 血清学的アッセイ

- 混合リンパ球培養アッセイ

製品別見通し(収益、百万米ドル、2021年~2033年)

- 試薬・消耗品

- 機器

- ソフトウェアおよびサービス

用途別見通し(収益、百万米ドル、2021年~2033年)

- 診断用途

- 感染症検査

- 組織適合性検査

- 血液プロファイリング

- 研究用途

移植分野別見通し(収益、百万米ドル、2021年~2033年)

- 固形臓器移植

- 腎臓移植

- 肝臓移植

- 心臓移植

- 肺移植

- 膵臓移植

- その他の臓器移植

- 幹細胞移植

- 軟部組織移植

- 骨髄移植

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院および移植センター

- 研究機関および学術機関

- 独立検査機関

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- アメリカ

- 北米

目次

第1章 移植診断市場:調査方法と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 検査

1.1.1.2 製品セグメント

1.1.1.3 用途セグメント

1.1.1.4 移植部位セグメント

1.1.1.5. 最終用途セグメント

1.2. 地域範囲

1.3. 推定値と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 移植診断市場:エグゼクティブサマリー

2.1 市場概要

2.2 検査

2.3 製品概要

2.4 用途概要

2.5 移植領域概要

2.6 最終用途概要

2.7 競争環境概要

第3章 移植診断市場:変数、動向、および範囲

3.1 市場セグメンテーションと範囲

3.2 市場系統の見通し

3.2.1 親市場の見通し

3.2.2 関連/補助市場の見通し

3.3 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. 遺伝性疾患の有病率上昇

3.4.2. 遺伝子検査技術の進歩

3.4.3. 個別化医薬品への認識と需要の高まり

3.5. 市場抑制要因分析

3.5.1. 公衆衛生スクリーニングの実施制限

3.6. 5つの力分析

3.7. PESTLE分析

3.8. パイプライン分析

第4章 移植診断市場:検査推定値と傾向分析

4.1. 移植診断市場:検査動向分析

4.2. 分子アッセイ

4.2.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.2.2. PCRベースの分子アッセイ

4.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3. リアルタイムPCR

4.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.4. 配列特異的プライマーPCR

4.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.5. 配列特異的オリゴヌクレオチド-PCR

4.2.6. その他のPCRベース分子検査法

4.2.6.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3. シーケンスベースの分子アッセイ

4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.2. サンガーシーケンス

4.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.3. 次世代シーケンス

4.3.3. 1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.4. その他のシーケンシングベース分子検査

4.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4. 非分子検査

4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4.2. 血清学的検査

4.4.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4.3. 混合リンパ球培養検査

4.4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 移植診断市場:製品別推定値と動向分析

5.1. 移植診断市場:製品別動向分析

5.2. 試薬・消耗品

5.2.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

5.3. 機器

5.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.4. ソフトウェアおよびサービス

5.4.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章 移植診断市場:アプリケーション別推定値とトレンド分析

6.1. 移植診断市場:アプリケーション別動向分析

6.2. 診断アプリケーション

6.2.1. 市場収益予測(2021年~2033年、百万米ドル)

6.2.2. 感染症検査

6.2.2.1. 市場予測(2021年~2033年、百万米ドル)

6.2.3. 組織適合性検査

6.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.4. 血液プロファイリング

6.3. 研究用途

6.3.1. 市場収益予測(2021年~2033年、百万米ドル)

第7章 移植診断市場:移植領域別予測及び動向分析

7.1. 移植診断市場:移植領域別動向分析

7.2. 固形臓器移植

7.2.1. 市場収益予測(2021年~2033年、百万米ドル)

7.2.2. 腎臓移植

7.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

7.2.3. 肝臓移植

7.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

7.2.4. 心臓移植

7.2.4.1. 市場規模予測(2021年~2033年、百万米ドル) – 2033年(百万米ドル)

7.2.5. 肺移植

7.2.5.1. 市場規模予測(2021年~2033年、百万米ドル)

7.2.6. 膵臓移植

7.2.6.1. 市場規模予測(2021年~2033年、百万米ドル)

7.2.7. その他の臓器移植

7.2.7.1. 市場規模予測(2021年~2033年、百万米ドル)

7.3. 幹細胞移植

7.3.1. 市場収益予測(2021年~2033年、百万米ドル)

7.3.2. 軟組織移植

7.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

7.3.3. 骨髄移植

7.3.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第8章 移植診断市場:最終用途別推定値と傾向分析

8.1. 移植診断市場:最終用途別動向分析

8.2. 病院および移植センター

8.2.1. 市場収益予測(2021年~2033年、百万米ドル)

8.3. 研究機関および学術機関

8.3.1. 市場収益予測(2021年~2033年、百万米ドル)

8.4. 独立検査機関

8.4.1. 市場収益予測(2021年~2033年、百万米ドル)

第9章 移植診断市場:地域別事業分析

9.1. 地域別市場概要

9.2. 北米

9.2.1. 北米移植診断市場の見積もりと予測、2021年~2033年(百万米ドル)

9.2.2. 米国

9.2.2.1. 米国移植診断市場、2021年~2033年(百万米ドル)

9.2.2.2. 主要国の動向

9.2.2.3. 規制の枠組み

9.2.2.4. 償還シナリオ

9.2.2.5. 競争シナリオ

9.2.3. カナダ

9.2.3.1. カナダ移植診断市場、2021年~2033年(百万米ドル)

9.2.3.2. 主要国の動向

9.2.3.3. 規制の枠組み

9.2.3.4. 償還シナリオ

9.2.3.5. 競争シナリオ

9.2.4. メキシコ

9.2.4.1. メキシコ移植診断市場、2021年~2033年(百万米ドル)

9.2.4.2. 主要国の動向

9.2.4.3. 規制の枠組み

9.2.4.4. 償還シナリオ

9.2.4.5. 競争シナリオ

9.3. ヨーロッパ

9.3.1. ヨーロッパ移植診断市場、2021年~2033年(百万米ドル)

9.3.2. 英国

9.3.2.1. 英国移植診断市場、2021年~2033年(百万米ドル)

9.3.2.2. 主要国の動向

9.3.2.3. 規制の枠組み

9.3.2.4. 償還シナリオ

9.3.2.5. 競争シナリオ

9.3.3. ドイツ

9.3.3.1. ドイツ移植診断市場、2021年~2033年(百万米ドル)

9.3.3.2. 主要国の動向

9.3.3.3. 規制の枠組み

9.3.3.4. 償還シナリオ

9.3.3.5. 競争環境

9.3.4. スペイン

9.3.4.1. スペイン移植診断市場、2021年~2033年(百万米ドル)

9.3.4.2. 主要国の動向

9.3.4.3. 規制の枠組み

9.3.4.4. 償還状況

9.3.4.5. 競争状況

9.3.5. フランス

9.3.5.1. フランスにおける移植診断市場、2021年~2033年(百万米ドル)

9.3.5.2. 主要国の動向

9.3.5.3. 規制の枠組み

9.3.5.4. 償還シナリオ

9.3.5.5. 競争シナリオ

9.3.6. イタリア

9.3.6.1. イタリア移植診断市場、2021年~2033年(百万米ドル)

9.3.6.2. 主要国の動向

9.3.6.3. 規制の枠組み

9.3.6.4. 償還シナリオ

9.3.6.5. 競争シナリオ

9.3.7. デンマーク

9.3.7.1. デンマーク移植診断市場、2021年~2033年

(百万米ドル)

9.3.7.2. 主要国の動向9.3.7.3. 規制の枠組み9.3.7.4. 償還シナリオ9.3.7.5. 競争シナリオ9.3.8. スウェーデン9.3.8.1. スウェーデン移植診断市場、2021年~2033年(百万米ドル)9.3.8.2. 主要国の動向9.3.8.3. 規制の枠組み9.3.8.4. 償還シナリオ9.3.8.5. 競争シナリオ9.3.9. ノルウェー9.3.9.1. ノルウェー移植診断市場、2021年~2033年(百万米ドル)9.3.9.2. 主要国の動向9.3.9.3. 規制の枠組み9.3.9.4. 償還シナリオ9.3.9.5. 競争シナリオ9.4. アジア太平洋地域9.4.1. アジア太平洋地域における移植診断市場、2021年~2033年(百万米ドル)9.4.2. 日本9.4.2.1. 日本における移植診断市場、2021年~2033年(百万米ドル)9.4.2.2. 主要国の動向9.4.2.3. 規制の枠組み9.4.2.4. 償還シナリオ9.4.2.5. 競争シナリオ9.4.3. 中国9.4.3.1. 中国移植診断市場、2021年~2033年(百万米ドル)9.4.3.2. 主要国の動向9.4.3.3. 規制の枠組み9.4.3.4. 償還シナリオ9.4.3.5. 競争シナリオ9.4.4. インド9.4.4.1. インド移植診断市場、2021年~2033年(百万米ドル)9.4.4.2. 主要国の動向9.4.4.3. 規制の枠組み9.4.4.4. 償還シナリオ9.4.4.5. 競争シナリオ9.4.5. 韓国9.4.5.1. 韓国移植診断市場、2021年~2033年(百万米ドル)9.4.5.2. 主要国の動向9.4.5.3. 規制の枠組み9.4.5.4. 償還シナリオ9.4.5.5. 競争シナリオ9.4.6. タイ9.4.6.1. タイ移植診断市場、2021年~2033年(百万米ドル)9.4.6.2. 主要国の動向9.4.6.3. 規制の枠組み9.4.6.4. 償還シナリオ9.4.6.5. 競争環境9.4.7. オーストラリア9.4.7.1. オーストラリア移植診断市場、2021年~2033年(百万米ドル)9.4.7.2. 主要国の動向9.4.7.3. 規制の枠組み9.4.7.4. 償還シナリオ9.4.7.5. 競争環境9.5. 南米アメリカ9.5.1. 南米アメリカ移植診断市場、2021年~2033年(百万米ドル)9.5.2. ブラジル9.5.2.1. ブラジル移植診断市場、2021年~2033年(百万米ドル)9.5.2.2. 主要国の動向9.5.2.3. 規制の枠組み9.5.2.4. 償還シナリオ9.5.2.5. 競争シナリオ9.5.3. アルゼンチン9.5.3.1. アルゼンチン移植診断市場、2021年~2033年 (百万米ドル)9.5.3.2. 主要国の動向9.5.3.3. 規制の枠組み9.5.3.4. 償還シナリオ9.5.3.5. 競争シナリオ9.6. 中東アフリカ(MEA)9.6.1. MEA移植診断市場、2021年~2033年(百万米ドル)9.6.2. 南アフリカ9.6.2.1. 南アフリカ移植診断市場、2021年~2033年(百万米ドル)9.6.2.2. 主要国の動向9.6.2.3. 規制の枠組み9.6.2.4. 償還シナリオ9.6.2.5. 競争シナリオ9.6.3. サウジアラビア9.6.3.1. サウジアラビア移植診断市場、2021年~2033年(百万米ドル)9.6.3.2. 主要国の動向9.6.3.3. 規制の枠組み9.6.3.4. 償還シナリオ9.6.3.5. 競争状況9.6.4. アラブ首長国連邦9.6.4.1. アラブ首長国連邦における移植診断市場、2021年~2033年(百万米ドル)9.6.4.2. 主要国の動向9.6.4.3. 規制の枠組み9.6.4.4. 償還状況9.6.4.5. 競争状況9.6.5. クウェート9.6.5.1. クウェート移植診断市場、2021年~2033年(百万米ドル)9.6.5.2. 主要国の動向9.6.5.3. 規制の枠組み9.6.5.4. 償還シナリオ9.6.5.5. 競争環境第10章 競争環境10.1. 企業分類10.2. 戦略マッピング10.2.1. 新製品発売10.2.2. パートナーシップ10.2.3. 買収10.2.4. 共同研究10.2.5. 資金調達10.3. 主要企業の市場シェア分析(2024年)

10.4. 企業ヒートマップ分析

10.5. 企業プロファイル

10.5.1. サーモフィッシャーサイエンティフィック社

10.5.1.1. 会社概要

10.5.1.2. 財務実績

10.5.1.3. 製品ベンチマーキング

10.5.1.4. 戦略的取り組み

10.5.2. イリミナ社

10.5.2.1. 会社概要

10.5.2.2. 財務実績

10.5.2.3. 製品ベンチマーク

10.5.2.4. 戦略的取り組み

10.5.3. F. ホフマン・ラ・ロシュ社

10.5.3.1. 会社概要

10.5.3.2. 財務実績

10.5.3.3. 製品ベンチマーク

10.5.3.4. 戦略的取り組み

10.5.4. アボット

10.5.4.1. 会社概要

10.5.4.2. 財務実績

10.5.4.3. 製品ベンチマーク

10.5.4.4. 戦略的取り組み

10.5.5. QIAGEN

10.5.5.1. 会社概要

10.5.5.2. 財務実績

10.5.5.3. 製品ベンチマーク

10.5.5.4. 戦略的取り組み

10.5.6. Bruker

10.5.6.1. 会社概要

10.5.6.2. 財務実績

10.5.6.3. 製品ベンチマーキング

10.5.6.4. 戦略的取り組み

10.5.7. BD(ベクトン・ディッキンソン・アンド・カンパニー)

10.5.7.1. 会社概要

10.5.7.2. 財務実績

10.5.7.3. 製品ベンチマーキング

10.5.7.4. 戦略的取り組み

10.5.8. ワーフェン(イミュコール社)

10.5.8.1. 会社概要

10.5.8.2. 財務実績

10.5.8.3. 製品ベンチマーキング

10.5.8.4. 戦略的取り組み

10.5.9. バイオ・ラッド・ラボラトリーズ社

10.5.9.1. 会社概要

10.5.9.2. 財務実績

10.5.9.3. 製品ベンチマーキング

10.5.9.4. 戦略的取り組み

10.5.10. オミクソン社

10.5.10.1. 会社概要

10.5.10.2. 財務実績

10.5.10.3. 製品ベンチマーキング

10.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の移植診断市場、地域別、2021年~2033年(百万米ドル)

表4 世界の移植診断市場、検査別、2021年~2033年(百万米ドル)

表5 世界の移植診断市場、製品別、2021年~2033年(百万米ドル)

表6 用途別グローバル移植診断市場、2021年~2033年(百万米ドル)

表7 治療領域別グローバル移植診断市場、2021年~2033年(百万米ドル)

表8 最終用途別グローバル移植診断市場、2021年~2033年(百万米ドル)

表9 北米移植診断市場、国別、2021年~2033年(百万米ドル)

表10 北米移植診断市場、検査別、2021年~2033年(百万米ドル)

表11 北米移植診断市場、製品別、2021年~2033年(百万米ドル)

表12 北米移植診断市場、用途別、2021年~2033年(百万米ドル)

表13 北米移植診断市場、治療領域別、2021年 – 2033年(百万米ドル)

表14 北米移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表15 米国移植診断市場、検査別、2021年~2033年(百万米ドル)

表16 米国移植診断市場、製品別、2021年~2033年(百万米ドル)

表17 米国移植診断市場、用途別、2021年~2033年(百万米ドル)

表18 米国移植診断市場、治療領域別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表19 米国移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表20 カナダ移植診断市場、検査別、 2021年~2033年(百万米ドル)

表21 カナダ移植診断市場、製品別、2021年~2033年(百万米ドル)

表22 カナダ移植診断市場、用途別、2021年~2033年(百万米ドル)

表23 カナダ移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表24 カナダ移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表25 メキシコ移植診断市場、検査別、2021年~2033年

(百万米ドル)

表26 メキシコ移植診断市場、製品別、2021年~2033年(百万米ドル)

表27 メキシコ移植診断市場、用途別、2021年~2033年(百万米ドル)

表28 メキシコ移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表29 メキシコ移植診断市場、最終用途別、2021年~2033年 (百万米ドル)

表30 ヨーロッパ移植診断市場、国別、2021年~2033年(百万米ドル)

表31 ヨーロッパ移植診断市場、検査別、2021年~2033年(百万米ドル)

表32 ヨーロッパ移植診断市場、製品別、2021年~2033年 (百万米ドル)

表33 ヨーロッパ移植診断市場、用途別、2021年~2033年(百万米ドル)

表34 ヨーロッパ移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表35 ヨーロッパ移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表36 英国移植診断市場、検査別、2021年~2033年 (百万米ドル)

表37 イギリス移植診断市場、製品別、2021年~2033年(百万米ドル)

表38 イギリス移植診断市場、用途別、2021年~2033年(百万米ドル)

表39 イギリス移植診断市場、治療領域別、2021年~2033年 (百万米ドル)

表40 イギリス移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表41 ドイツ移植診断市場、検査別、2021年~2033年 (百万米ドル)

表42 ドイツ移植診断市場、製品別、2021年~2033年(百万米ドル)

表43 ドイツ移植診断市場、用途別、2021年~2033年(百万米ドル)

表44 ドイツ移植診断市場、治療領域別、 2021年~2033年(百万米ドル)

表45 ドイツ移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表46 フランス移植診断市場、検査別、2021年~2033年(百万米ドル)

表47 フランス移植診断市場、製品別、2021年~2033年(百万米ドル)

表48 フランス移植診断市場、用途別、2021年~2033年(百万米ドル)

表49 フランス移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表50 フランス移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表51 イタリア移植診断市場、検査別、2021年~2033年(百万米ドル)

表52 イタリア移植診断市場、製品別、2021年~2033年(百万米ドル)

表53 イタリア移植診断市場、用途別、2021年~2033年(百万米ドル)

表54 イタリア移植診断市場、治療領域別、2021年~2033年 (百万米ドル)

表55 イタリア移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表56 スペイン移植診断市場、検査別、2021年~2033年(百万米ドル)

表57 スペイン移植診断市場、 製品別、2021年~2033年(百万米ドル)

表58 スペイン移植診断市場、用途別、2021年~2033年(百万米ドル)

表59 スペイン移植診断市場、治療領域別、2021年~2033年 (百万米ドル)

表60 スペイン移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表61 スウェーデン移植診断市場、検査別、2021年~2033年 (百万米ドル)

表62 スウェーデン移植診断市場、製品別、2021年~2033年(百万米ドル)

表63 スウェーデン移植診断市場、用途別、2021年~2033年(百万米ドル)

表64 スウェーデン移植診断市場、治療領域別、2021年 – 2033年(百万米ドル)

表65 スウェーデン移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表66 ノルウェー移植診断市場、検査別、2021年~2033年(百万米ドル)

表67 ノルウェー移植診断市場、製品別、2021年~2033年

(百万米ドル)

表68 ノルウェー移植診断市場、用途別、2021年~2033年(百万米ドル)

表69 ノルウェー移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表70 ノルウェー移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表71 デンマーク移植診断市場、検査別、2021年~2033年(百万米ドル)

表72 デンマーク移植診断市場、製品別、2021年~2033年(百万米ドル)

表73 デンマーク移植診断市場、用途別、2021年~2033年(百万米ドル)

表74 デンマーク移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表75 デンマーク移植診断市場、最終用途別、2021年~2033年 (百万米ドル)

表76 アジア太平洋地域における移植診断市場、国別、2021年~2033年(百万米ドル)

表77 アジア太平洋地域における移植診断市場、検査別、2021年~2033年(百万米ドル)

表78 アジア太平洋地域における移植診断市場、製品別、2021年~2033年(百万米ドル)

表79 アジア太平洋地域における移植診断市場、用途別、2021年~2033年(百万米ドル)

表80 アジア太平洋地域における移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表81 アジア太平洋地域における移植診断市場、最終用途別、2021年~2033年 (百万米ドル)

表82 日本の移植診断市場、検査別、2021年~2033年(百万米ドル)

表83 日本の移植診断市場、製品別、2021年~2033年(百万米ドル)

表84 日本の移植診断市場、用途別、2021年~2033年(百万米ドル)

表85 日本の移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表86 日本の移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表87 中国移植診断市場、検査別、2021年~2033年(百万米ドル)

表88 中国移植診断市場、製品別、2021年~2033年(百万米ドル)

表89 中国移植診断市場、用途別、2021年~2033年(百万米ドル)

表90 中国移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表91 中国移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表92 インド移植診断市場、検査別、2021年~2033年(百万米ドル)

表93 インド移植診断市場、製品別、2021年~2033年(百万米ドル)

表94 インド移植診断市場、用途別、2021年~2033年 (百万米ドル)

表95 インド移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表96 インド移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表97 オーストラリア移植診断市場、検査別、2021年~2033年(百万米ドル)

表98 オーストラリア移植診断市場、製品別、2021年~2033年(百万米ドル)

表99 オーストラリア移植診断市場、用途別、2021年~2033年(百万米ドル)

表100 オーストラリア移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表101 オーストラリア移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表102 タイ移植診断市場、検査別、2021年~2033年(百万米ドル)

表103 タイの移植診断市場、製品別、2021年~2033年(百万米ドル)

表104 タイの移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表105 タイ移植診断市場、用途別、2021年~2033年(百万米ドル)

表106 タイ移植診断市場、 最終用途別、2021年~2033年(百万米ドル)

表107 韓国移植診断市場、検査別、2021年~2033年(百万米ドル)

表108 韓国移植診断市場、製品別、2021年~2033年

(百万米ドル)

表109 韓国移植診断市場、用途別、2021年~2033年(百万米ドル)

表110 韓国移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表111 韓国移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表112 ラテンアメリカ移植診断市場、国別、2021年~2033年(百万米ドル)

表113 南米アメリカ移植診断市場、検査別、2021年~2033年(百万米ドル)

表114 南米アメリカ移植診断市場、製品別、2021年~2033年(百万米ドル)

表115 南米アメリカ移植診断市場、用途別、2021年~2033年(百万米ドル)

表116 南米アメリカ移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表117 南米アメリカ移植診断市場、治療領域別、2021年~2033年 (百万米ドル)

表118 ブラジル移植診断市場、検査別、2021年~2033年(百万米ドル)

表119 ブラジル移植診断市場、製品別、2021年~2033年(百万米ドル)

表120 ブラジル移植診断市場、用途別、2021年~2033年 (百万米ドル)

表121 ブラジル移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表122 ブラジル移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表123 アルゼンチン移植診断市場、検査別、2021年~2033年(百万米ドル)

表124 アルゼンチン移植診断市場、製品別、2021年~2033年(百万米ドル)

表125 アルゼンチン移植診断市場、用途別、2021年~2033年(百万米ドル)

表126 アルゼンチン移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表127 アルゼンチン移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表128 中東アフリカ移植診断市場、 国別、2021年~2033年(百万米ドル)

表129 中東アフリカ(MEA)移植診断市場、検査別、2021年~2033年(百万米ドル)

表130 中東アフリカ(MEA)移植診断市場、製品別、2021年~2033年(百万米ドル)

表131 中東アフリカ地域(MEA)移植診断市場、用途別、2021年~2033年(百万米ドル)

表132 中東アフリカ地域(MEA)移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表133 中東アフリカ地域(MEA)移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表134 南アフリカ移植診断市場、検査別、2021年~2033年(百万米ドル)

表135 南アフリカ移植診断市場、製品別、2021年~2033年(百万米ドル)

表136 南アフリカ移植診断市場、用途別、2021年~2033年(百万米ドル)

表137 南アフリカ移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表138 南アフリカ移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表139 サウジアラビア移植診断市場、検査別、2021年~2033年(百万米ドル)

表140 サウジアラビア移植診断市場、製品別、2021年~2033年(百万米ドル)

表141 サウジアラビア移植診断市場、用途別、2021年~2033年(百万米ドル)

表142 サウジアラビア移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表143 サウジアラビア移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表144 アラブ首長国連邦(UAE)における移植診断市場、検査別、2021年~2033年(百万米ドル)

表145 アラブ首長国連邦(UAE)における移植診断市場、製品別、2021年~2033年(百万米ドル)

表146 アラブ首長国連邦(UAE)における移植診断市場、用途別、2021年~2033年(百万米ドル)

表147 アラブ首長国連邦(UAE)における移植診断市場、治療領域別、2021年~2033年(百万米ドル)

表148 アラブ首長国連邦(UAE)移植診断市場、最終用途別、2021年~2033年(百万米ドル)

表149 クウェート移植診断市場、検査別、2021年~2033年(百万米ドル)

表150 クウェート移植診断市場、製品別、2021年~2033年

(百万米ドル)

表151 クウェート移植診断市場、用途別、2021年~2033年(百万米ドル)表152 クウェート移植診断市場、治療領域別、2021年~2033年(百万米ドル)表153 クウェート移植診断市場、最終用途別、2021年~2033年(百万米ドル)図表一覧図1 市場調査プロセス図2 情報収集図3 市場概要図4 市場セグメンテーションと範囲図5 市場規模と成長見通し図6 移植診断市場 – 主要市場推進要因分析図7 移植診断市場 – 主要市場抑制要因分析図8 浸透率と成長見通しのマッピング図9 移植診断市場 – ポーターの分析図10 移植診断市場 – PESTEL分析図11 移植診断市場 検査見通し 主要ポイント図12 移植診断市場:検査動向分析図13 分子アッセイ市場予測、2021年~2033年(百万米ドル)図14 PCRベース分子アッセイ市場予測、2021年~2033年(百万米ドル)図15 リアルタイムPCR市場予測、2021年~2033年(百万米ドル)図16 配列ベースプライマーPCR市場予測、2021年~2033年(百万米ドル)図17 配列特異的オリゴヌクレオチドPCR市場予測、2021年~2033年(百万米ドル)図18 その他のPCRベース分子検査市場規模予測、2021年~2033年(百万米ドル)図19 シーケンシングベース分子検査市場規模予測、2021年~2033年(百万米ドル)図20 サンガーシーケンス市場規模予測、2021年~2033年(百万米ドル)図21 次世代シーケンス市場規模予測、2021年~2033年(百万米ドル)図22 その他のシーケンスベース分子アッセイ市場規模予測、2021年~2033年(百万米ドル)図23 非分子アッセイ市場予測、2021年~2033年(百万米ドル)図24 血清学的アッセイ市場予測、2021年~2033年(百万米ドル)図25 混合リンパ球培養アッセイ市場予測、2021年~2033年(百万米ドル)図26 移植診断市場 製品展望 主要なポイント図27 移植診断市場:製品動向分析図28 試薬・消耗品市場規模予測、2021年~2033年(百万米ドル)図29 機器市場規模予測、2021年~2033年(百万米ドル)図30 ソフトウェアおよびサービス市場規模予測(2021年~2033年、百万米ドル)図31 移植診断市場におけるアプリケーション別見通し 主要ポイント図32 移植診断市場におけるアプリケーション別動向分析図33 診断アプリケーション市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)図34 感染症検査市場規模予測、2021年~2033年(百万米ドル)図35 組織適合性検査市場規模予測、2021年~2033年(百万米ドル)図36 血液プロファイリング市場予測、2021年~2033年(百万米ドル)図37 研究用途市場予測、2021年~2033年 (百万米ドル)図38 移植診断市場 移植領域別見通し 主要ポイント図39 移植診断市場 移植領域別動向分析図40 固形臓器移植市場規模予測、2021年~2033年 (百万米ドル)図41 腎臓移植市場規模予測、2021年~2033年(百万米ドル)図42 肝臓移植市場規模予測、2021年~2033年(百万米ドル)図43 心臓移植市場規模予測、2021年~2033年(百万米ドル)図44 肺移植市場規模予測、2021年~2033年(百万米ドル)図45 膵臓移植市場規模予測、2021年~2033年 (百万米ドル)図46 その他の臓器移植市場予測、2021年~2033年(百万米ドル)図47 幹細胞移植市場予測、2021年~2033年(百万米ドル)図48 軟部組織移植市場予測、2021年~2033年(百万米ドル)

図49 骨髄移植市場規模予測(2021年~2033年)(百万米ドル)

図50 移植診断市場における最終用途別展望 主要ポイント

図51 移植診断市場における最終用途別動向分析

図52 病院および移植センター市場規模予測(2021年~2033年)(百万米ドル)

図53 研究機関・学術機関市場規模予測(2021年~2033年、百万米ドル)

図54 独立検査機関市場規模予測(2021年~2033年、百万米ドル)

図55 地域別市場:主なポイント

図56 世界の移植診断市場:地域別動向分析

図57 北米移植診断市場、2021年~2033年(百万米ドル)

図58 米国移植診断市場、2021年~2033年(百万米ドル)

図59 カナダ移植診断市場、2021年~2033年(百万米ドル)

図60 メキシコ移植診断市場、2021年~2033年(百万米ドル)

図61 ヨーロッパ移植診断市場、2021年~2033年(百万米ドル)

図62 イギリス移植診断市場、2021年~2033年(百万米ドル)

図63 ドイツ移植診断市場、2021年~2033年(百万米ドル)

図64 フランス移植診断市場、2021年~2033年(百万米ドル)

図65 スペイン移植診断市場、2021年~2033年(百万米ドル)

図66 イタリア移植診断市場、2021年~2033年(百万米ドル)

図67 デンマーク移植診断市場、2021年~2033年(百万米ドル)

図68 スウェーデン移植診断市場、2021年~2033年(百万米ドル)

図69 ノルウェー移植診断市場、2021年~2033年(百万米ドル)

図70 アジア太平洋地域移植診断市場、2021年~2033年(百万米ドル)

図71 日本の移植診断市場、2021年~2033年(百万米ドル)

図72 中国の移植診断市場、2021年~2033年(百万米ドル)

図73 インドの移植診断市場、2021年~2033年(百万米ドル)

図74 韓国移植診断市場、2021年~2033年(百万米ドル)

図75 オーストラリア移植診断市場、2021年~2033年(百万米ドル)

図76 タイ移植診断市場、2021年~2033年(百万米ドル)

図77 南米アメリカにおける移植診断市場、2021年~2033年(百万米ドル)

図78 ブラジルにおける移植診断市場、2021年~2033年(百万米ドル)

図79 アルゼンチン移植診断市場、2021年~2033年(百万米ドル)

図80 中東アフリカ移植診断市場、2021年~2033年(百万米ドル)

図81 南アフリカ移植診断市場、2021年~2033年(百万米ドル)

図82 サウジアラビア移植診断市場、2021年~2033年(百万米ドル)

図83 アラブ首長国連邦移植診断市場、2021年~2033年(百万米ドル)

図84 クウェート移植診断市場、2021年~2033年(百万米ドル)

図85 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/