主要な市場動向とインサイト

- 北米は2024年に31.5%という最大の収益シェアを占め、園芸用種子市場をリードしました。

- 中国の市場は、2025年から2033年にかけて5.9%という最も高い年平均成長率(CAGR)で成長すると予測されています。

- 製品別では、ハーブ種子セグメントが2025年から2033年にかけて収益ベースで5.8%という最も高いCAGRで成長すると予測されています。

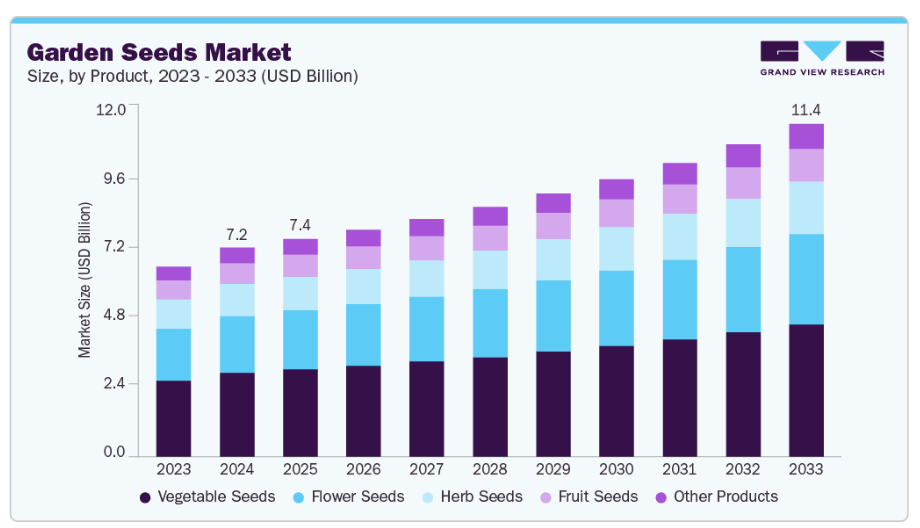

- 製品別では、野菜種子セグメントが2024年に金額ベースで40.3%という最大の収益シェアを占めました。

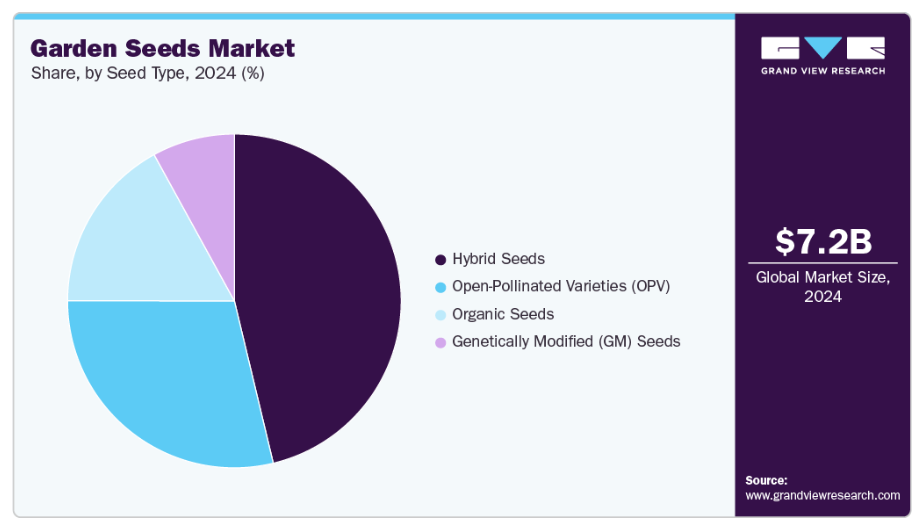

- 種子種類別では、ハイブリッド種子セグメントが2024年に金額別で最大の収益シェア46.3%を占めました。

市場規模と予測

- 2024年市場規模:71億5,300万米ドル

- 2033年予測市場規模:113億8,250万米ドル

- CAGR(2025-2033年):5.4%

- 北米:2024年における最大市場

- アジア太平洋地域:2025年から2033年にかけて最も急速に成長する地域

高収量ハイブリッド種子や有機認証品種の需要増加がさらなる成長を牽引しており、病害抵抗性・気候変動耐性種子を含む育種技術の進歩が生産性と品質を向上させております。電子商取引プラットフォームの拡大により種子の入手が容易になり、消費者の裾野が広がり市場成長が促進されております。健康志向や環境意識の高い消費者層に対応した有機・特殊種子の急速な拡大により、市場には大きな機会が存在します。都市化と垂直型・屋上・容器ガーデニングの成長は、製品革新と普及の新たな道を開いています。アジア太平洋地域と南米アメリカの新興市場は、可処分所得の増加、好ましい気候条件、園芸促進の政府施策により、大きな成長可能性を秘めています。戦略的提携、合併、地域特化型種子品種の開発は、市場プレゼンスの強化とポートフォリオの多様化に向けた追加的な道筋を提供します。

市場は気候変動に関連する課題に直面しており、これは種子の収量と品質に影響を与え、生産者とエンドユーザー双方に不確実性をもたらします。ハイブリッド種子や遺伝子組み換え種子における高い研究開発コストは、中小規模の事業者の市場参入を制限しています。主要地域における遺伝子組み換え種子および特定のハイブリッド種子を規制する厳格な枠組みは商業化を制限する可能性があり、一方で地域に適応した種子品種からの競争はグローバル企業にさらなる圧力を加えています。サプライチェーンの混乱や原材料の入手可能性の変動も、市場参加者にとって運営上の課題となっています。

市場の集中度と特性

市場は中程度の集中度を示しており、多国籍農業関連大手企業と地域特化型専門企業の混在によって支配されています。コルテバ、バイエルグループ、BASF SE、シンジェンタなどの主要企業は、堅固な研究開発能力を活用し、高収量・耐病性・ハイブリッド種子品種を導入することで、大きな市場シェアを占めています。これらの企業は、確立された流通ネットワーク、強力なブランド認知度、現地流通業者やeコマースプラットフォームとの戦略的提携により、グローバルな展開を拡大しています。特に有機種子や遺伝子組み換え種子における製品革新は、主要市場参加者間の重要な差別化要因であり続けています。

ジョニーズ・セレクトシード、バックタウン・シード・カンパニー、フルイション・シード LLC、フェドコ・シード社などの地域・ニッチプレイヤーは、有機栽培種、在来種、開放受粉種といった専門分野に特化し、持続可能で地域に適応した園芸ソリューションに対する消費者需要の高まりに対応しています。市場における競争戦略は、製品ポートフォリオの拡大、戦略的な合併・買収、および地理的範囲と技術能力を強化するためのパートナーシップに重点が置かれております。企業はデジタルマーケティング、消費者直販チャネル、サブスクリプション型種子プログラムを積極的に活用し、顧客エンゲージメントの向上と新興市場機会(特に都市園芸・家庭園芸分野)の獲得を図っております。

製品インサイト

野菜種子セグメントは2024年に40.3%という最大の収益シェアを占めました。これは主に、家庭菜園や都市農業の実践が普及し、野菜が消費者の栽培活動の核となっているためです。健康意識の高まり、新鮮で有機的な農産物への需要、高収量で病害抵抗性のある野菜品種の選好が、市場成長に大きく寄与しています。商業園芸および小規模農業事業は、野菜種子への依存度が高く、先進国・新興国市場双方で安定した需要を生み出しています。

花卉種子セグメントは、都市部および郊外における観賞用ガーデニング、造園プロジェクト、花卉産業の人気の高まりを背景に、着実な成長を見せております。ハーブ種子については、有機栽培や自家栽培食材への関心の高まりを背景に、家庭で料理用・医薬品用ハーブを栽培する消費者が増加していることから、需要が拡大しております。果樹種子については、栄養や自給自足への意識の高まりを反映し、家庭菜園と小規模商業園芸の両方で徐々に採用が進んでおります。その他製品セグメント(医薬品植物、エキゾチック植物、観葉植物の種を含む)は、園芸愛好家の間で多様で専門的な植物栽培への志向が高まっていることを背景に、ニッチながら有望な市場として台頭しています。

種子種類別インサイト

ハイブリッド種子セグメントは、優れた収量、均一な生育、病害虫への耐性を背景に、2024年には46.3%という最大の収益シェアを占め、市場を牽引しました。ハイブリッド種子は、高い生産性と安定した品質を求める商業栽培者および家庭菜園家の双方からますます好まれています。植物育種とバイオテクノロジーの技術進歩により、気候変動への耐性や特定の土壌・環境条件に適応した品種の開発が可能となり、ハイブリッド種子の魅力はさらに高まっています。高収量野菜・果樹作物の経済的・栄養的メリットへの認識が高まる中、ハイブリッド種子は世界的に普及しています。

自然交配品種(OPV)は、品種特性を維持した種子の生産が可能であるため、種子の保存や長期的な栽培コストの削減につながり、従来型の園芸愛好家や小規模農家から依然として人気があります。遺伝子組み換え(GM)種子はニッチな分野を占めており、主に規制環境が整った地域で採用され、害虫・除草剤・環境ストレスへの耐性強化などの利点を提供しています。有機種子分野は、有機農産物への消費者需要の高まりと持続可能な園芸手法の普及に後押しされ、急速な成長を遂げています。健康や環境問題への意識向上、エコフレンドリーな栽培手段への関心が高まる中、主要市場における有機種子品種の需要は引き続き拡大しています。

地域別インサイト

北米の園芸種子産業は2024年に31.5%という大きなシェアを占めました。これは家庭菜園家と商業栽培者の双方におけるハイブリッド種子および有機種子の高い採用率に支えられたものです。同地域は成熟した園芸文化、先進的な農業技術、そして電子商取引や小売チャネルによって支えられた強力な流通ネットワークの恩恵を受けています。新鮮な自家栽培の野菜や果物に対する消費者の嗜好、さらに持続可能な園芸を促進する政府の取り組みが相まって、市場の成長をさらに加速させています。主要な多国籍種子企業は強力な存在感を維持し、地域全体での製品革新と供給体制を強化しています。

米国園芸種子市場の動向

米国園芸種子産業は、確立された園芸インフラ、園芸製品への高い消費者支出、ハイブリッド種および有機種の広範な採用により、2024年に北米市場で77.5%のシェアを占めました。都市部でのガーデニング、家庭菜園、住宅用造園プロジェクトの増加が需要を牽引し続けております。さらに、主要企業による強力な研究開発投資に加え、堅調な電子商取引の普及と全国的な流通ネットワークにより、多様な種子品種への広範なアクセスが確保され、同国の地域市場における主導的地位が強化されております。

アジア太平洋地域の園芸用種子市場動向

アジア太平洋地域の園芸種子産業は2024年に29.5%のシェアを占め、急速な都市化、可処分所得の増加、栄養と健康への意識の高まりにより、最も成長が著しい地域として台頭しています。特に都市部では家庭菜園のトレンドが勢いを増しており、高収量の野菜・果樹種子の需要を牽引しています。加えて、園芸開発を支援する政府施策や、作物生産性向上のためのハイブリッド種子導入が地域の成長に寄与しています。インド、日本、オーストラリアなどの新興市場では、地元企業と多国籍種子企業の双方の参入が増加しています。

中国園芸種子産業は、大規模な農業基盤と家庭菜園・都市園芸への関心の高まりを背景に、2024年にアジア太平洋市場の43.5%を占めました。消費者が高収量、病害抵抗性作物、食料安全保障を重視する傾向から、ハイブリッド種子と有機種子の採用が特に進んでいます。近代的な園芸技術や都市農業を促進する政府プログラムがさらなる成長を牽引する一方、国内外の企業による種子研究開発への投資が、全国的な製品の供給力と革新性を高めています。

ヨーロッパ園芸用種子市場の動向

ヨーロッパの園芸用種子産業は、有機栽培、都市景観整備、花卉栽培の人気の高まりに支えられ、2024年に世界市場の27.2%を占めました。消費者は持続可能性や環境問題への意識の高まりを反映し、有機品種や自然交配品種をますます選択しています。遺伝子組み換え種子に対する強力な規制枠組みと、商業園芸におけるハイブリッド種子の採用拡大が相まって、均衡のとれたダイナミックな市場を形成しています。ドイツ、フランス、英国などの国々は、洗練された小売チャネルと電子商取引プラットフォームに支えられ、主要な成長拠点であり続けています。

ドイツの園芸種子産業は、家庭菜園・持続可能性・有機農産物への高い消費者関心により、ヨーロッパから世界市場へ貢献する主要産業の一つです。先進的な園芸技術、強力な研究開発能力、環境に優しい種子品種を優遇する厳格な規制が市場を支えています。ハイブリッド種子と有機種子が国内消費を主導し、電子商取引や専門園芸店が多様な種子種類への広範なアクセスを提供しています。都市部や屋上でのガーデニングへの注目が高まっていることも、野菜・花卉用種子の両セグメントにおける市場成長をさらに後押ししております。

中東・アフリカ地域の園芸種子市場動向

中東・アフリカ地域の園芸種子産業は、都市型ガーデニングの推進、自給自足意識の高まり、節水型種子品種の採用を成長の要因として、世界的な存在感を徐々に高めております。先進地域と比較すると市場浸透度は依然として中程度ですが、ハイブリッド種子や特殊な耐乾性品種の需要が高まっています。持続可能な農業を促進する政府プログラムと、多国籍・地域系種子企業の参入が相まって、今後数年間で市場発展が加速すると予想されます。

南米園芸種子市場の動向

南米の園芸種子産業は、良好な気候条件、園芸活動の拡大、自家栽培農産物への消費者関心の高まりを背景に、着実な成長を見せています。ハイブリッド種子は、その優れた収量と多様な環境への適応性から主流となっていますが、環境意識の高い消費者の間では、有機種子が支持を集めつつあります。ブラジル、メキシコ、アルゼンチンなどの国々は、農業に関する政府の取り組み、都市園芸の普及、流通ネットワーク強化のための地域および多国籍の種子企業の積極的な参加に支えられ、主要市場となっています。

主要園芸種子企業の概要

Corteva、BASF SE、Bayer Group、Syngenta、Cargill Incorporated、Jackson & Perkins などの主要企業が市場を支配しています。

- Corteva は、農業用種子および作物保護市場における主要企業の 1 つであり、野菜、果物、畑作作物にわたる高品質のハイブリッド種子、開放受粉種子、特殊種子の包括的なポートフォリオを提供しています。同社は、先進的な研究およびバイオテクノロジーの能力を活用し、耐病性、高収量、気候変動に強い種子品種を開発し、商業栽培者と家庭菜園家の双方のニーズに対応しています。北米、ヨーロッパ、アジア太平洋、南米アメリカに広がる強力なグローバルプレゼンスと広範な流通ネットワークを擁する Corteva は、生産性の向上と環境に配慮した農業慣行の支援のために、イノベーション、持続可能性、デジタル農業ソリューションを重視しています。戦略的提携、買収、そして研究開発への注力は、競争の激しい園芸種子分野における市場リーダーシップの維持と成長推進の基盤となっております。

主要な園芸種子企業:

以下は、園芸種子市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業のトレンドを主導しております。

- Corteva

- BASF SE

- Bayer Group

- Syngenta

- Cargill, Incorporated

- Jackson & Perkins

- Fedco Seeds, Inc.

- Fruition Seeds LLC

- Johnny’s Selected Seeds

- Bucktown Seed Company

グローバル園芸種子市場レポートのセグメンテーション

本レポートでは、2018年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは製品種類、種子タイプ、地域に基づきグローバル園芸種子市場レポートを以下の通りセグメント分けしております:

- 製品別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 野菜種子

- 花卉種子

- ハーブ種子

- 果樹種子

- その他製品

- 種子タイプ別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- ハイブリッド種子

- 開放受粉品種(OPV)

- 遺伝子組み換え(GM)種子

- 有機種子

- 地域別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 北米

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 北米

目次

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と前提

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場推定とデータ可視化

1.6. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し(2024年)(百万米ドル)(キロトン)

2.2. セグメント別見通し

2.3. 競合分析

第3章 園芸用種子市場の変数、動向及び範囲

3.1. 市場系統/関連市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.2.2. 製造動向/技術的進歩

3.2.3. 原材料動向

3.3. 価格動向分析(2018年~2030年)

3.3.1. 価格に影響を与える要因

3.4. 規制の枠組み

3.4.1. アナリストの見解

3.4.2. 規制及び基準

3.5. 市場力学

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 産業の機会

3.5.4. 産業の課題

3.6. ビジネス有機種子ツール分析:園芸用種子市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5.

競合企業の競争状況

3.6.2. PESTLE分析

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会的環境

3.6.2.4. ポリマー製品環境

3.6.2.5. 有機種子環境

3.6.2.6. 法的環境

第4章 園芸用種子市場:製品推定値とトレンド分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア(2024年および2033年)

4.3. 製品別グローバル園芸用種子市場(2018年~2033年)(百万米ドル)(キロトン)

4.4. 野菜種子

4.4.1. 野菜種子における園芸種子市場規模予測(2018年~2033年、百万米ドル)

4.5. 花卉種子

4.5.1. 花卉種子における園芸種子市場規模予測(2018年~2033年、百万米ドル)

4.6. ハーブ種子

4.6.1. ハーブ種子向け園芸種子市場規模予測(2018年~2033年、百万米ドル)

4.7. 果樹種子

4.7.1. 果樹種子向け園芸種子市場規模予測(2018年~2033年、百万米ドル)

4.8. その他製品

4.8.1. 園芸用種子市場におけるその他の製品の推定値と予測、2018年~2033年(百万米ドル)

第5章 園芸用種子市場:種子種類別推定値とトレンド分析

5.1. 主要なポイント

5.2. 種子種類別動向分析と市場シェア、2024年および2033年

5.3. 種子種類別世界園芸種子市場、2018年~2033年(百万米ドル)(キロトン)

5.4. ハイブリッド種子

5.4.1. ハイブリッド種子の園芸種子市場予測、2018年~2033年(百万米ドル)

5.5. 開放受粉品種(OPV)

5.5.1. 開放受粉品種(OPV)の園芸用種子市場規模予測(2018年~2033年、百万米ドル)

5.6. 遺伝子組み換え

(GM)種子

5.6.1. 遺伝子組換え(GM)種子における園芸用種子市場の推定値と予測、2018年~2033年(百万米ドル)

5.7. 有機種子

5.7.1. 有機種子における園芸用種子市場の推定値と予測、2018年~2033年(百万米ドル)

第6章 園芸用種子市場:地域別推定値と傾向分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年および2033年

6.3. 北米

6.3.1. 北米園芸用種子市場推定値および予測、2018年~2033年(百万米ドル)

(キロトン)

6.3.2. 北米園芸種子市場予測:製品種類別、2018年~2033年(百万米ドル)(キロトン)

6.3.3. 北米園芸種子市場予測:種子種類別、2018年~2033年(百万米ドル)(キロトン)

6.3.4. 米国

6.3.4.1. 米国園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.3.4.2. 米国園芸用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

6.3.4.3. 米国園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. カナダ園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.3.5.2. カナダ園芸用種子市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

6.3.5.3. カナダ園芸用種子の種類別市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. メキシコ園芸用種子の種類別市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.3.6.2. メキシコ園芸用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

6.3.6.3. メキシコ園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

6.4. ヨーロッパ

6.4.1. ヨーロッパ園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.4.2. ヨーロッパ園芸用種子市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

6.4.3. ヨーロッパ園芸用種子市場規模予測(種類別、2018年~2033年)(百万米ドル)(キロトン)

6.4.4. ドイツ

6.4.4.1. ドイツ園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン) (キロトン)

6.4.4.2. ドイツ園芸用種子市場規模予測(製品別)、2018年~2033年(百万米ドル)(キロトン)

6.4.4.3. ドイツ園芸用種子の種類別市場規模予測(2018年~2033年、百万米ドル)(キロトン)

6.4.5. イギリス

6.4.5.1. イギリス園芸用種子市場規模予測(2018年~2033年、百万米ドル)(キロトン)

6.4.5.2. 英国園芸用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

6.4.5.3. 英国園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. フランス園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.4.6.2. フランス園芸用種子市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

6.4.6.3. フランス園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. イタリア園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6. 4.7.2. イタリア園芸用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

6.4.7.3. イタリア園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. スペイン園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.4.8.2. スペイン園芸用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

6.4.8.3. スペイン園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域の園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.2. アジア太平洋地域の園芸用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

6.5.3. アジア太平洋地域の園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 中国園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.4.2. 中国園芸用種子市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

6.5.4.3. 中国園芸用種子市場規模予測(種類別、2018年~2033年)(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. インド園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.5.2. インド園芸用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

6.5.5.3. インド園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 日本の園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.6.2. 日本園芸種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

6.5.6.3. 日本園芸種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 韓国園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.7.2. 韓国園芸用種子市場規模予測(製品別)(2018年~2033年)(百万米ドル) (キロトン)

6.5.7.3. 韓国園芸用種子市場規模予測(種類別)、2018年~2033年(百万米ドル)(キロトン)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.6.2. 中東・アフリカ園芸用種子市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

6.6.3. 中東・アフリカ地域における園芸用種子の種類別市場規模推計と予測(2018年~2033年)(単位:百万米ドル)(キロトン)

6.6.4. サウジアラビア

6.6.4.1. サウジアラビアにおける園芸用種子市場規模推計と予測(2018年~2033年)(単位:百万米ドル) (キロトン)

6.6.4.2. サウジアラビア園芸用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

6.6.4.3. サウジアラビア園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

6.6.5. 南アフリカ

6.6.5.1. 南アフリカ園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.6.5.2. 南アフリカ庭園用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

6.6.5.3. 南アフリカ庭園用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.7.2. ラテンアメリカ園芸用種子市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

6.7.3. ラテンアメリカ園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

6.7.4. ブラジル

6.7.4.1. ブラジル園芸用種子市場規模予測(2018年~2033年) (百万米ドル)(キロトン)

6.7.4.2. ブラジル園芸用種子市場規模予測(製品種類別)、2018年~2033年(百万米ドル)(キロトン)

6.7.4.3. ブラジル園芸用種子市場規模予測(種子種類別)、2018年~2033年 (百万米ドル)(キロトン)

6.7.5. アルゼンチン

6.7.5.1. アルゼンチン園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.7.5.2. アルゼンチン園芸種子市場規模予測(製品種類別、2018年~2033年) (百万米ドル) (キロトン)

6.7.5.3. アルゼンチン園芸種子市場規模予測(種子種類別、2018年~2033年) (百万米ドル) (キロトン)

第7章 競争環境

7.1. 主要企業、その最近の動向、および産業への影響

7.2. 競争の分類

7.3. 企業の市場ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング、2024年

7.6. 企業リスト

7.6.1. コルテバ

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品種類別ベンチマーク

7.6.1.4. 戦略的取り組み

7.6.2. BASF SE

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品種類別ベンチマーク

7.6.2.4. 戦略的取り組み

7.6.3. バイエルグループ

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品種類別ベンチマーク

7.6.3.4. 戦略的取り組み

7.6.4. シンジェンタ

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品種類のベンチマーク

7.6.4.4. 戦略的取り組み

7.6.5. カーギル社

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品種類のベンチマーク

7.6.5.4. 戦略的取り組み

7.6.6. ジャクソン&パーキンズ

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品種類のベンチマーク

7.6.6.4. 戦略的取り組み

7.6.7. フェドコ・シーズ社

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品種類のベンチマーク

7.6.7.4. 戦略的取り組み

7.6.8. フルーティオン・シーズ社

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品種類別ベンチマーク

7.6.8.4. 戦略的取り組み

7.6.9. ジョニーズ・セレクトシード社

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品種類別ベンチマーク

7.6.9.4. 戦略的取り組み

7.6.10. バックタウン・シード・カンパニー

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品種類別ベンチマーク

7.6.10.4. 戦略的取り組み

表一覧

表1 園芸用種子市場規模推計および予測(製品種類別、2018年~2030年) (百万米ドル) (キロトン)

表2 園芸用種子市場規模予測(種類別、2018年~2030年) (百万米ドル) (キロトン)

表3 園芸用種子市場規模予測(地域別、2018年~2033年) (百万米ドル) (キロトン)

表4 北米園芸種子市場規模と予測、2018年~2033年(百万米ドル)(キロトン)

表5 北米園芸種子市場規模と予測、製品別、2018年~2033年 (百万米ドル) (キロトン)

表6 北米園芸種子市場規模予測(種類別、2018年~2033年)(百万米ドル)(キロトン)

表7 米国園芸種子市場規模予測(2018年~2033年)(百万米ドル) (キロトン)

表8 米国園芸用種子市場規模予測(製品種類別、2018年~2033年) (百万米ドル) (キロトン)

表9 米国園芸用種子市場規模予測(種子種類別、2018年~2033年) (百万米ドル) (キロトン)

表10 カナダ園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表11 カナダ園芸用種子市場規模予測(製品別)(2018年~2033年)(百万米ドル) (キロトン)

表12 カナダ園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

表13 メキシコ園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表14 メキシコ園芸用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

表15 メキシコ園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

表16 ヨーロッパ園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表17 ヨーロッパ園芸用種子市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

表18 ヨーロッパ園芸用種子市場規模予測(2018-2033年、百万米ドル/キロトン)

表19 ドイツ園芸用種子市場規模予測(2018-2033年、百万米ドル/キロトン) (キロトン)

表20 ドイツ園芸種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

表21 ドイツ園芸種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

表22 イギリス園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表23 イギリス園芸用種子市場規模予測(製品別)(2018年~2033年)(百万米ドル) (キロトン)

表24 イギリス園芸用種子市場規模予測(種類別、2018年~2033年)(百万米ドル)(キロトン)

表25 フランス園芸用種子市場規模予測(2018年~2033年)(百万米ドル) (キロトン)

表26 フランス園芸用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

表27 フランス園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

表28 イタリア園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表29 イタリア園芸用種子市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

表30 イタリア園芸用種子の種類別市場規模予測(2018年~2033年、単位:百万米ドル/キロトン)

表31 スペイン園芸用種子の種類別市場規模予測(2018年~2033年、単位:百万米ドル/キロトン) (キロトン)

表32 スペイン園芸用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

表33 スペイン園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

表34 アジア太平洋地域の園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表35 アジア太平洋地域の園芸用種子市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

表36 アジア太平洋地域の園芸用種子市場規模予測(種類別、2018年~2033年)(百万米ドル)(キロトン)

表37 中国の園芸用種子市場規模予測(2018年~2033年)(百万米ドル) (キロトン)

表38 中国園芸種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

表39 中国園芸種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル) (キロトン)

表40 インド園芸種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表41 インド園芸種子市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

表42 インド園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

表43 日本園芸用種子市場規模予測(2018年~2033年)(百万米ドル) (キロトン)

表44 日本の園芸用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

表45 日本の園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

表46 韓国園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表47 韓国園芸用種子市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

表48 韓国園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

表49 中東・アフリカ園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表50 中東・アフリカ地域 園芸用種子市場規模予測(製品種類別、2018年~2033年)(百万米ドル)(キロトン)

表51 中東・アフリカ地域 園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

表52 サウジアラビア園芸用種子市場規模推計と予測、2018年~2033年(百万米ドル)(キロトン)

表53 サウジアラビア園芸用種子市場規模推計と予測、製品別、2018年~2033年(百万米ドル)(キロトン)

表54 サウジアラビア園芸用種子市場規模予測(種子種類別、2018年~2033年)(百万米ドル)(キロトン)

表55 南アフリカ園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン) – 2033年(百万米ドル)(キロトン)

表56 南アフリカ園芸用種子市場規模予測(製品種類別)、2018年~2033年(百万米ドル)(キロトン)

表57 南アフリカ園芸用種子市場規模予測(種子種類別)、2018年~2033年 (百万米ドル)(キロトン)

表58 南米アメリカ園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表59 南米アメリカ園芸用種子市場規模予測(種子の種類別)(2018年~2033年) (百万米ドル)(キロトン)

表60 南米アメリカ園芸用種子市場規模予測(製品別)、2018年~2033年(百万米ドル)(キロトン)

表61 ブラジル園芸用種子市場規模予測、2018年~2033年(百万米ドル)(キロトン)

表62 ブラジル園芸用種子市場予測(製品種類別、2018年~2033年) (百万米ドル) (キロトン)

表63 ブラジル園芸用種子市場予測(種子種類別、2018年~2033年) (百万米ドル) (キロトン)

表64 アルゼンチン園芸用種子市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表65 アルゼンチン園芸用種子市場規模予測(製品別)(2018年~2033年) (百万米ドル)(キロトン)

表66 アルゼンチン園芸種子市場規模予測(種類別、2018年~2033年)(百万米ドル)(キロトン)

図表一覧

図1 情報収集方法

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査手法 – ボトムアップアプローチ

図5 市場調査手法 – トップダウンアプローチ

図6 市場調査手法 – 複合アプローチ

図7 市場概況

図8 セグメント別見通し

図9 競争環境見通し

図10 園芸用種子市場 – バリューチェーン分析

図11 園芸用種子市場 – 販売チャネル分析

図12 市場推進要因の影響分析

図13 市場抑制要因の影響分析

図14 産業分析 – ポーターズ

図15 産業分析 – PESTEL

図16 製品:主なポイント

図17 製品:市場シェア(2024年及び2033年)

図18 種子種類:主なポイント

図19 種子種類別:市場シェア(2024年及び2033年)

図20 地域別(2024年及び2030年)(百万米ドル)(キロトン)

図21 地域別市場:主なポイント

図22 競争の分類

図23 企業の市場ポジショニング

図24 戦略マッピング(2024年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/