主要市場動向とインサイト

- 北米の乳がん画像診断市場は、2024年に世界市場の36.39%という最大のシェアを占めました。

- 米国の乳がん画像診断産業は、予測期間中に大幅な成長が見込まれています。

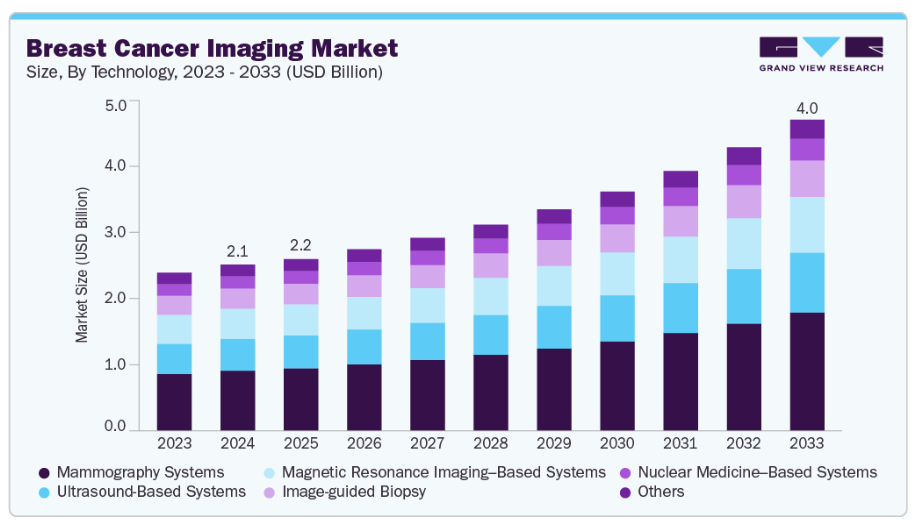

- 技術別では、マンモグラフィーシステムセグメントが2024年に36.20%という最高の市場シェアを占めました。

- ケア段階別では、診断セグメントが2024年に主導的な市場シェアを占めました。

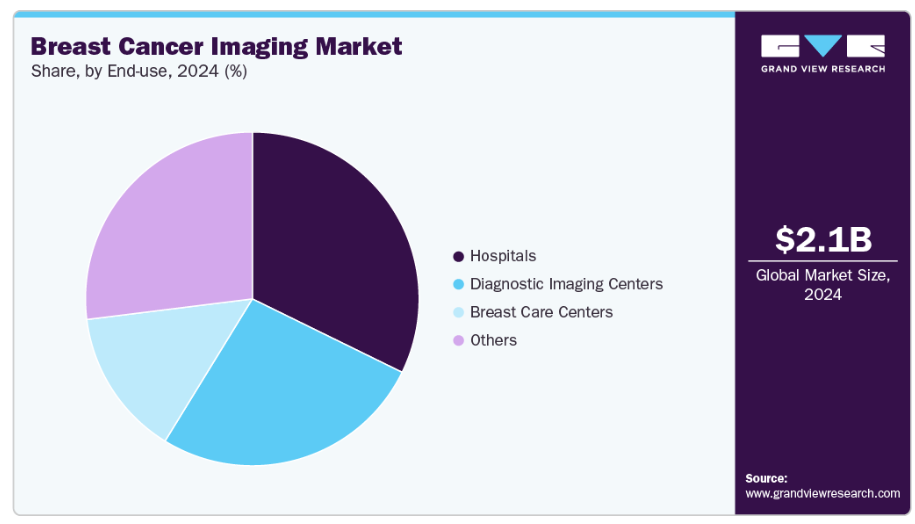

- エンドユーザー別では、病院セグメントが2024年に主導的な市場シェアを占めました。

市場規模と予測

- 2024年市場規模:21億米ドル

- 2033年予測市場規模:40億米ドル

- CAGR(2025-2033年):7.7%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

米国のみにおいても、2025年には推定316,950人の女性が浸潤性乳がんと診断されると予測されており、これに加え、非浸潤性の疾患形態である非浸潤性乳管がん(DCIS)の新規症例も59,080件発生すると見込まれています。この傾向はさらに加速すると予測されており、例えば『ランセット・オンコロジー』誌の論文では、2050年までに世界の乳がん発生率が38%、関連死亡率が68%増加すると述べられており、早期発見と経過観察の必要性が強調されています。

米国では、乳がんは女性において2番目に多いがんであり、がんによる死亡原因としても2番目に多い疾患です。世界的な乳がん増加の要因には、BRCA1およびBRCA2変異などの遺伝的リスク因子に加え、肥満、不適切な食生活、運動不足、喫煙、飲酒といった生活習慣要因が挙げられます。この深刻化する状況を受け、乳がん死亡率の低減と世界的な症例増加への対応には、効果的な乳がん画像診断技術による迅速な診断支援、疾患経過の正確な評価、患者予後の改善が喫緊の課題となっております。

技術の進歩も市場の推進要因の一つであり、診断手段の改善に対する需要を生み出しています。マンモグラフィーなどの従来型手段が乳がん検診の基盤となってきた一方で、高リスク集団や高密度乳房組織に対しては、新たな技術がこれらの手段を補完する形で活用されつつあります。例えば、トモシンセシス(3Dマンモグラフィ)は乳房組織の重なりによるアーチファクトを低減し、がん検出率を30~40%向上させるとともに再検査率を減少させました。造影剤強化スペクトルマンモグラフィ(CESM)はヨウ素造影剤を用いて乳房内の腫瘍血管構造を可視化します。乳管内癌・小葉癌および潜在性病変に対しては、乳房MRIと同等の診断精度を発揮します。さらに、自動化3D超音波検査は再現性を向上させ、マンモグラフィでは検出困難な癌を発見します。造影超音波検査(CEUS)はマイクロバブルを利用し、CESMと同様に腫瘍の血管構造検出を強化します。

加えて、政府および医療分野の取り組みが、特に早期発見の向上、検診アクセスの確保、技術革新の推進を通じて、多方面における乳癌画像診断の発展に寄与しています。例えば、インド政府の国民保健ミッション(NHM)は、乳癌対策に向けた複数の国家プログラムを発表しました。このプログラムには、アユシュマン・アロギャ・マンディル(Ayushman Arogya Mandirs)における30歳以上を対象とした包括的乳房検診が含まれ、これまでに1億4000万人以上の女性が乳癌検診を受けています。さらに政府は、三次医療レベルの癌治療を改善するため、19の州立癌機関と20の三次癌治療センターの設立を承認しました。同様に米国では、無保険または保険適用範囲が不十分な女性を対象に、無料または低コストの乳がん・子宮頸がん検診・診断サービスを提供する「全国乳がん・子宮頸がん早期発見プログラム(NBCCEDP)」を実施しています。さらに疾病管理予防センター(CDC)は、公的機関・非営利団体・民間パートナーと連携し、45歳未満の女性における乳がん対策(予防・早期発見・啓発活動)に取り組んでいます。加えて、英国政府は50歳から71歳の女性全員を対象に、3年ごとのマンモグラフィーによる検診を推奨する乳がん検診プログラムを開始しました。国民保健サービス(NHS)乳がん検診プログラムは、女性が自身の検診選択肢について十分な情報を得て意思決定に参加できるよう支援しています。こうした政府主導および医療主導の介入システムが相まって、乳がん画像診断を進歩させる技術への需要を喚起し、結果として世界中の患者様にとって早期診断と良好な治療成果を実現しています。

市場の集中と特徴

乳がん画像診断市場は、技術の進歩、乳がん症例の増加、早期発見への意識向上に後押しされ、堅調な成長を見せております。デルフィナス・メディカル・テクノロジーズ社の「SoftVue 3D 全乳房超音波断層撮影システム」やQTイメージング社の「QT Breast Acoustic CT」といった新興企業が、高度な画像診断技術を市場に投入しています。いずれも非侵襲的で高解像度の乳房画像診断システムを提供し、乳がんやその他の異常を検出する能力を向上させています。GE医療やホロジック社といった既存企業も市場成長を牽引しています。これらの企業は、AIを活用した診断アプローチ、3Dマンモグラフィ、自動化画像システムにより、乳がん検出技術の精度とアクセシビリティを向上させています。

乳がん画像診断は、従来型マンモグラフィからデジタルマンモグラフィ、3D画像診断、乳房MRI、AI支援マンモグラフィ読影へと移行し、特に高密度乳房組織における腫瘍の早期かつ正確な検出を強化する、力強い革新を経験しています。AIアルゴリズムは、放射線科医が懸念される領域を発見する能力を高め、診断の見落としや偽陽性率を最小限に抑えます。液体生検および循環腫瘍DNA(ctDNA)検査は、非侵襲的な早期発見と個別化された経過観察のための新たなツールとして台頭しています。

技術へのアクセスを可能にし、診断精度を高めるパートナーシップや共同研究が、市場形成にますます影響を与えています。例えば、2025年5月には、RamSoft社とTherapixel社の提携により、AI搭載のMammoScreenソフトウェアをRamSoft社のPowerServerおよびOmegaAIプラットフォームに直接統合することが可能となり、放射線科医はAIベースのツールを用いて乳癌の検出精度向上、病変の特徴解析、ワークフロー効率化を実現できるようになりました。同様に、2025年6月にはB-RayZ社とAffidea社の協業が、臨床乳房画像診断へのAI機能統合の進展において重要な意義を持ちます。この提携によりAffidea社はB-RayZ社のAIベース乳房画像診断プラットフォームを導入可能となり、同社の診断センターにおいてマンモグラムの自動解析、検診精度の向上、乳がんの早期発見を実現します。全体として、これらの提携は、AIと画像解析技術が診断用マンモグラフィの精度向上、ワークフローの効率化、乳がん画像診断におけるイノベーションの促進にどのように貢献しているかを示しています。

乳がん画像診断産業は、診断機器の安全性、有効性、品質を保証するために設計された厳格な規制要件によって管理されています。米国では、マンモグラフィ品質基準法(MQSA)により、全てのマンモグラフィ施設が統一品質基準を満たすことが義務付けられています。これには認証、認可、年次検査、人員要件の遵守、機器仕様の順守が含まれます。2023年に改正されたMQSA規則は、マンモグラフィサービスに対する連邦品質基準を定め、施設の順守を要求しています。

従来型の方法に加え、新たな乳がん診断手段も登場しています。画像ガイドを必要としない細針吸引法(FNA)などの手段は、画像診断なしに触知可能な腫瘤から検体を採取できるため、組織や体液の分析において侵襲性の低いアプローチを提供します。従来型の生検手法と併せて、これらの処置は早期発見、正確な診断、患者の利便性を推進し、乳がんに対するより効率的で個別化された治療を可能にしております。

乳がん画像診断産業の成長は、先進的診断サービスと早期発見ソリューションへのアクセス拡大を伴う地域的成長によって支えられています。北米およびヨーロッパは、医療分野への高水準な投資、確立された検診プログラム、追加的なインフラ整備を背景に主要地域となっています。一方、アジア太平洋地域では、乳がん発生率の増加、意識の高まり、医療インフラの発展により成長が見られます。戦略的投資、パートナーシップ、協業を通じて成長は継続しており、バイエルとホロジックの提携による造影剤強化マンモグラフィーソリューションの提供、政府主導のスクリーニングプログラム、クリニックシステム全体に画像技術を統合するAIなどの取り組みが、さらなる成長を支える見込みです。

技術的洞察

マンモグラフィシステムセグメントは、2024年に36.20%という最大の市場シェアを占めました。これは、高解像度画像、断層画像、乳房組織の3次元モード画像といった要素によるもので、特に高密度乳房組織において、患者の治療初期段階での乳がんの早期発見・診断に不可欠です。3Dマンモグラフィ(トモシンセシス)により、放射線科医は乳房組織を多数の微細な層で可視化でき、がん検出率の向上と偽陽性判定・不要な生検のリスク低減が図られます。技術革新により、新たな乳房密度評価ツールや手法を備えた3D画像診断オプションが登場し、乳がん検診プロセスの精度と信頼性が向上しています。画像処理速度と鮮明度の向上に伴い、マンモグラフィの臨床選択肢は拡大し、臨床医が包括的かつ効率的な診断評価を実施できるようになりました。

超音波ベースのシステムは、年平均成長率(CAGR)7.7%という著しい成長を遂げています。超音波は安全で容易にアクセス可能な画像診断法であり、高周波音波を用いて乳房組織の生体画像を捉えます。特に高密度乳房組織内の病変を識別する際に有用であり、これはマンモグラフィの限界となる場合があります。例えば2023年7月、MITの研究者らは早期乳がん検出のための自宅での継続的モニタリングを可能にするウェアラブル超音波スキャナーを開発・発表しました。このような革新は、超音波が早期診断の向上、患者の利便性、スクリーニング評価において果たす役割の拡大を浮き彫りにしています。

医療段階別インサイト

2024年において、診断分野は33%という最大の市場シェアを占めました。これは高度な乳房画像診断の手段の活用が増加したためです。高度な乳房画像診断の手段としては、デジタルマンモグラフィー、3Dマンモグラフィー(トモシンセシス)、乳房MRI、分子乳房イメージング(MBI)などが挙げられます。これらは乳房組織を詳細かつ多角的に可視化し、腫瘍の検出と特徴把握を支援します。複数の画像診断法を統合する技術の登場により、放射線科医は腫瘍の大きさ、位置、密度を評価できるだけでなく、疾患の進行や治療への反応をモニタリングできるようになりました。早期発見、リスク評価、個別化された治療計画の立案・実施において、画像診断ツールへの依存度が高まっていることは、今日の乳がん治療において画像診断ツール、技術、手段が重要であることを示しています。

モニタリング分野は、予測期間中に8.1%のCAGRで著しい成長が見込まれています。乳がんの早期発見と経過観察に対する需要の高まりが主な要因です。マンモグラフィー、デジタルマンモグラフィー、3Dマンモグラフィー(トモシンセシス)、乳房MRIといった新たな画像診断法は、定期的な経過観察の精度と有効性を向上させ、再発や新たな病変を早期に検出することが可能です。この傾向は、画像診断に基づく経過観察への依存度が高まっていること、また現在の乳がん治療において高度な診断機器の役割が拡大していることを示しています。

エンドユースに関する洞察

2024年には、病院が市場シェアの33%を占めると予測されております。これは主に、先進的な診断技術の急速な導入と、病院がスクリーニングプログラムを採用・拡大し臨床実践に組み込んでいるためです。病院は、治療可能性が高い早期段階で乳がんの診断を提供できるため、より多くの利点をもたらします。乳がんの早期診断を受けた患者様は、多くの場合、より侵襲性の低い治療で済み、長期的にはより良好な治療結果を得ることができます。乳がんの早期発見は、通常、がんのサイズが小さく、リンパ節への転移がなく、大規模な手術の必要性が少なく、化学療法も不要となるため、回復の可能性が高まります。

乳房ケアセンターは、予測期間において 7.4% の CAGR で大幅な成長が見込まれています。これらのセンターは、専門的で包括的な乳房画像診断サービスを提供しており、患者の利用可能性と利便性を高めています。例えば、ニューヨーク州ロチェスターにあるエリザベス・ウェンデ・ブレストケア(EWBC)施設は、単一の施設から、半径 200 マイル以内に 7 つのセンターを展開するまでに成長しました。これは、乳がん検診に対する明確な需要があることを示しています。この需要は、乳がんに対する一般の認識の高まりと、早期発見の重要性に対する認識の高まりによって部分的に推進されています。

地域別インサイト

北米の乳がん画像診断市場は、2024年に世界市場で36.39%という最大のシェアを占めました。北米の乳がん画像診断市場は、乳がん症例数の増加と強力な医療制度により、著しい成長を見せています。乳がん患者数の増加、および意識の向上とスクリーニングプログラムの拡充により、早期発見と効果的な画像診断技術に対する需要が高まっています。確立された医療システム、臨床施設、先進的な画像診断技術へのアクセスにより、デジタルマンモグラフィー、3Dマンモグラフィー、乳房MRIなどの高度な画像診断モダリティが活用されています。政府プログラムや医療投資と相まって、これらの要因が市場を急速に成長させ、臨床現場における乳がん画像診断の進歩を促進しています。

米国における乳がん画像診断市場の動向

米国における乳がん画像診断市場は、世界最多の乳がん症例数と強固な医療インフラにより、最も急速に成長している市場です。全米乳がん財団(National Breast Cancer Foundation)によれば、2025年には推定316,950人の女性と2,800人の男性が浸潤性乳がんと診断されると予測されています。さらに、非浸潤性(上皮内)乳がんの新規症例は59,080件と予測されています。この高い発生率は、乳がんを早期に発見し、患者の治療成果を最適化するための高度な画像診断技術の必要性を示しています。

ヨーロッパにおける乳がん画像診断市場の動向

ヨーロッパの乳がん画像診断市場は、主に生活習慣の変化に伴う乳がん症例の増加により、著しい成長を遂げています。また、3Dマンモグラフィーや乳房MRIなどの高度な画像診断の種類への患者様の関心が高まる中、正確な診断と治療計画に対する需要も増加しています。この分野では確立された医療インフラと政府プログラムの支援が整備されており、今後も成長を促進し続けるでしょう。

英国における乳がん画像診断市場は、発症率の増加に伴い着実に成長しています。乳がんは女性で最も頻繁に診断されるがんであり、新規がん症例の約3分の1を占めています。現在、9分に1人の割合で女性が乳がんと診断されており、対策が講じられなければ2040年までに8分に1人へと増加する可能性があります。性別と年齢が主要なリスク要因であり、新規症例の80%は50歳以上の女性に診断されています。遺伝的要因や家族歴もリスク要因であり、乳がんの5~10%は遺伝子の変異に関連しています。さらに、生活習慣の改善もリスク低減に寄与します。

ドイツにおける乳がん画像診断市場は著しい成長を遂げており、その背景には複数の要因が挙げられます。主な要因は、乳がん症例の増加と罹患率の上昇です。特に50歳以上の女性における発症率が高く、これに加え、診断・治療分野における新たな技術革新も市場成長を促進しています。画像診断法や個別化治療の進歩といった新技術・改良技術により、診断精度が向上し適切な治療が提供されることで、患者の治療成果が向上しています。乳がんに対する認識の高まりや積極的な検診プログラムも市場成長に寄与しています。

アジア太平洋地域の乳がん画像診断市場動向

アジア太平洋地域の乳がん画像診断市場は、乳がん発生率の上昇と医療技術の進歩を背景に、最も急速な成長を遂げています。さらに、この地域では若年性乳がんの増加が確認されており、乳がん症例の顕著な割合が50歳未満の女性で診断されています。この増加傾向に寄与している要因には、生活習慣の変化、生殖パターン、遺伝的要因などが挙げられます。この増大する負担に対処するため、複数の地域諸国では新たなスクリーニング施策を開発し、技術を活用して早期発見と治療を推進しています。例えばインドでは、乳がんの早期発見を促進するため、AIを活用したモバイルアプリを開発しました。このアプリは、インドの都市部と農村部から収集したデータを用いてリスクを評価し、適切な診断検査を推奨します。こうした技術開発の形態は、技術進歩と医療アクセス改善を通じて乳がん負担の軽減に取り組む、同地域の明確な姿勢を示しています。

日本の乳がん画像診断市場は、症例の増加と技術の進歩により拡大傾向にあります。日本では、特に中高年女性を中心に乳がん症例数が増加しています。乳がんは女性のがん関連死亡の主要な要因であるため、その負担増は早期診断・治療の必要性を示唆しています。負担増に加え、日本は革新的な検診プログラムを実施し、高度な画像診断技術を導入しており、これらがさらなる市場成長を促進すると期待されています。

中国の乳がん画像診断市場は急速に拡大しています。中国における乳癌需要は、発症率の増加と技術進歩によって牽引されています。2024年には推定3,246,625件の新規症例が診断されると予測されています。この増加は、意識向上、生活習慣の変化、生殖パターンの変化によって推進されています。新たな検診施策と現代的な診断技術が早期発見・治療を促進し、市場発展を後押しするでしょう。

インドの乳癌画像診断市場では、政府の強力な支援と施策に後押しされ、乳癌検診への需要が高まっています。政府は保健プログラムを通じて1億4000万人の乳がん検診を実施しております。また、国家保健ミッション(NHM)傘下の「アユシュマン・アロギャ・マンディル」では30歳以上を対象とした検診を提供しております。さらに政府は「アユシュマン・バーラトPM-JAY」においてがん関連治療の保険適用を実施し、内科・外科・放射線・緩和医療を含むがん治療パッケージを提供しております。

南米アメリカにおける乳がん画像診断市場の動向

南米アメリカにおける乳がん画像診断市場は、乳がん発症率の上昇と早期発見への意識向上に支えられています。同地域では近年、乳がん症例が着実に増加しており、スクリーニングや診断施設へのアクセスが限られているため、多くの女性が進行段階で診断されています。政府の取り組み、医療インフラの継続的な発展、高度な画像診断・治療技術の普及が進み、早期発見の精度が向上した結果、患者の予後全体が改善されています。これらの要因が相まって、地域全体の市場成長を支えています。

ブラジルにおける乳がん画像診断市場は著しい成長を遂げており、増加する罹患率と死亡率が市場の主な推進要因となっています。乳がんは同国女性において最も一般的ながんです。ブラジルでは2023年から2025年の間に約74,000件の新規乳がん症例が予測されており、効果的なスクリーニングおよび診断サービスの必要性が高まっていることを示しています。また、乳がんはブラジル女性におけるがん関連死の最も一般的な原因でもあります。増加する罹患率と死亡率が示すように、この拡大する公衆衛生上の懸念に対処するためには、スクリーニング、早期発見、治療アプローチの改善が求められています。

中東・アフリカにおける乳がん画像診断市場の動向

中東・アフリカ地域の乳がん画像診断市場は急速に拡大しています。中東・アフリカ市場は、罹患率の上昇と医療改善に向けた取り組みの増加によって牽引されています。サウジアラビア、UAE、エジプト、南アフリカを含む9カ国を対象とした最近の分析では、医療アクセスやインフラの格差に伴う、検出・診断・治療における課題が浮き彫りとなりました。WHOグローバル乳がんイニシアチブ枠組みが、早期発見、診断精度、治療経路の強化のために採用されています。各国の状況に合わせた戦略と専門家推奨の介入策により、患者の治療成果が向上し、これらの地域における市場成長が促進されることが期待されます。

サウジアラビアの乳がん画像診断市場は、予測期間中に成長が見込まれます。政府主導による早期発見・治療の強化策、ならびに発症率と認知度の向上が、乳がん市場を牽引しています。最先端診断技術の採用と医療インフラの拡充が、患者の治療成果向上と市場拡大を促進します。

クウェートの乳がん画像診断市場は、着実な成長が見込まれます。意識の高まりと発症率の増加が市場を牽引しています。国家マンモグラフィ検診プログラムなどの政府主導の取り組みは、早期発見と治療の強化を目指しています。最先端の診断技術の採用と医療インフラの拡充は、患者の治療成果向上と市場拡大に寄与します。

主要乳がん画像診断企業に関する洞察

本市場は競争が激しく、GE医療、ホロジック社、シーメンス医療などの主要企業が参入しています。主要企業は、顧客の未充足ニーズに応えるため、製品導入、提携、地域拡大など、様々な有機的・無機的戦略を展開しています。

主要乳がん画像診断企業:

以下は乳がん画像診断市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- GE Healthcare

- Hologic Inc.

- Siemens healthcare

- Philips Healthcare

- Delphinus Medical Technologies

- Trivitron Healthineers

- Aurora Imaging Technology Inc.

- Micrima Limited

- QT Ultrasound LLC

- Fujifilm

最近の動向

- 2025年10月15日、富士フイルムとビークリー・メディカルは第2回年次乳房画像診断教育サミットを開催いたしました

- 2025年9月16日、モルバイオ・ダイアグノスティックスはUEライフサイエンシズと提携し、50以上の発展途上国における乳がんの早期発見を拡大いたします

- 2025年4月、b-rayZとメデコムはAIを活用した乳がん診断の強化に向け、戦略的提携を結びました。

- 2025年4月、GE医療はSBI 2025乳がん画像診断シンポジウムにおいて、診断精度と患者中心の乳がんケアにおける最新の進歩を発表いたしました。

グローバル乳がん画像診断市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向と機会を分析しております。本調査において、Grand View Researchはグローバル乳がん画像診断市場レポートを、技術、治療段階、エンドユース、地域に基づいてセグメント化しております:

- 技術別展望(収益、百万米ドル、2021年~2033年)

- マンモグラフィシステム(2D、3D)

- 磁気共鳴画像法(MRI)ベースのシステム

- 核医学ベースのシステム

- 超音波ベースのシステム

- 画像誘導下生検

- その他

- ケア段階別展望(収益、百万米ドル、2021年~2033年)

- 診断

- 治療前計画

- モニタリング

- 経過観察(フォローアップ)

- エンドユース別展望(収益、百万米ドル、2021年~2033年)

- 病院

- 診断画像センター

- 乳房ケアセンター

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 技術

1.2.2 ケア段階

1.2.3 最終用途

1.2.4 地域範囲

1.2.5 推定値と予測期間

1.3 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. 製品別見通し

2.2.2. 治療段階別見通し

2.2.3. 最終用途別見通し

2.2.4. 地域別見通し

2.3. 競争環境分析

第3章 乳がん画像診断市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 乳がん発生率の上昇

3.2.1.2. 技術的進歩

3.2.1.3. 政府および医療分野における取り組みの増加

3.2.2. 市場抑制要因分析

3.2.2.1. 高額な機器コスト

3.2.2.2. 医療アクセスの制限

3.3. 乳がん画像診断市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境の要因

3.3.2.6. 法的環境

第4章 乳がん画像診断市場:技術予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 乳がん画像診断市場:技術動向分析

4.3. 技術別乳がん画像診断市場見通し(百万米ドル)

4.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

4.5. マンモグラフィシステム(2D、3D)

4.5.1. マンモグラフィシステム(2D、3D)市場収益予測(2021年~2033年、百万米ドル)

4.6. 磁気共鳴画像法(MRI)ベースシステム

4.6.1. 磁気共鳴画像法(MRI)ベースのシステム市場収益予測(2021年~2033年、百万米ドル)

4.7. 核医学ベースのシステム

4.7.1. 核医学ベースのシステム市場収益予測(2021年~2033年、百万米ドル)

4.8. 超音波ベースのシステム

4.8.1. 超音波ベースのシステム市場収益予測(2021年~2033年、百万米ドル)

4.9. 画像誘導下生検

4.9.1. 画像誘導下生検市場収益予測(2021年~2033年、百万米ドル)

4.10. その他

4.10.1. その他市場収益予測(2021年~2033年、百万米ドル)

第5章 乳がん画像診断市場:治療段階別予測及び動向分析

5.1. セグメントダッシュボード

5.2. 乳がん画像診断市場:治療段階別動向分析

5.3. 治療段階別乳がん画像診断市場見通し(百万米ドル)

5.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

5.5. 診断

5.5.1. 診断市場収益予測と見通し、2021年~2033年(百万米ドル)

5.6. 治療前計画

5.6.1. 治療前計画市場収益予測と見通し、2021年~2033年(百万米ドル)

5.7. モニタリング

5.7.1. モニタリング市場収益予測(2021年~2033年、百万米ドル)

5.8. サーベイランス(フォローアップ)

5.8.1. サーベイランス(フォローアップ)市場収益予測(2021年~2033年、百万米ドル)

第6章 乳がん画像診断市場:最終用途別推定値と傾向分析

6.1. セグメントダッシュボード

6.2. 乳がん画像診断市場:最終用途別動向分析

6.3. 最終用途別乳がん画像診断市場見通し(百万米ドル)

6.4. 以下の市場規模・予測および傾向分析(2021年~2033年)

6.5. 病院

6.5.1. 病院市場収益予測(2021年~2033年、百万米ドル)

6.6. 診断画像センター

6.6.1. 診断画像センター市場収益予測(2021年~2033年、百万米ドル)

6.7. 乳房ケアセンター

6.7.1. 乳がんケアセンター市場収益予測(2021年~2033年、百万米ドル)

6.8. その他

6.8.1. その他市場収益予測(2021年~2033年、百万米ドル)

第7章 乳がん画像診断市場:地域別推定値と動向分析

7.1. 地域別ダッシュボード

7.2. 地域別乳がん画像診断市場の動向分析

7.3. 乳がん画像診断市場:技術別・用途別地域別推定値と動向分析

7.4. 以下の地域における市場規模・予測および動向分析(2021年~2033年)

7.5. 北米

7.5.1. 北米乳がん画像診断市場予測(2021年~2033年、百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 米国乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 競争環境

7.5.3.3. 規制枠組み

7.5.3.4. 償還状況

7.5.3.5. カナダ乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主な国別動向

7.5.4.2. 競争環境

7.5.4.3. 規制枠組み

7.5.4.4. 償還シナリオ

7.5.4.5. メキシコ乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.6.2. 英国

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 英国における乳がん画像診断市場の推定値および予測、2021年~2033年(百万米ドル)

7.6.3. ドイツ

7.6.3.1. 主要国の動向

7.6.3.2. 競争環境

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. ドイツ乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.6.4. フランス

7.6.4.1. 主要国の動向

7.6.4.2. 競争環境

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. フランス乳がん画像診断市場の見積もりと予測、2021年~2033年 (百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要な国別動向

7.6.5.2. 競争環境

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. イタリア乳がん画像診断市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要国の動向

7.6.6.2. 競争環境

7.6.6.3. 規制の枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. スペイン乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.6.7. デンマーク

7.6.7.1. 主要な国別動向

7.6.7.2. 競争環境

7.6.7.3. 規制の枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. デンマーク乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主な国別動向

7.6.8.2. 競争環境

7.6.8.3. 規制の枠組み

7.6.8.4. 償還シナリオ

7.6.8.5. スウェーデン乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.6.9. ノルウェー

7.6.9.1. 主な国別動向

7.6.9.2. 競争環境

7.6.9.3. 規制の枠組み

7.6.9.4. 償還シナリオ

7.6.9.5. ノルウェー乳がん画像診断市場規模予測(2021年~2033年) (百万米ドル)

7.7. アジア太平洋地域

7.7.1. アジア太平洋地域における乳がん画像診断市場の推定値と予測、2021年~2033年(百万米ドル)

7.7.2. 日本

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制の枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. 日本の乳がん画像診断市場規模予測(2021年~2033年)(百万米ドル)

7.7.3. 中国

7.7.3.1. 主要な国別動向

7.7.3.2. 競争環境

7.7.3.3. 規制の枠組み

7.7.3.4. 償還シナリオ

7.7.3.5. 中国乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.7.4. インド

7.7.4.1. 主要な国別動向

7.7.4.2. 競争環境

7.7.4.3. 規制枠組み

7.7.4.4. 償還状況

7.7.4.5. インド乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 競争環境

7.7.5.3. 規制の枠組み

7.7.5.4. 償還状況

7.7.5.5. 韓国における乳がん画像診断市場の推定値と予測(2021年~2033年、百万米ドル)

7.7.6. オーストラリア

7.7.6.1. 主要国の動向

7.7.6.2. 競争状況

7.7.6.3. 規制の枠組み

7.7.6.4. 償還シナリオ

7.7.6.5. オーストラリア乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.7.7. タイ

7.7.7.1. 主要国動向

7.7.7.2. 競争環境

7.7.7.3. 規制枠組み

7.7.7.4. 償還状況

7.7.7.5. タイ乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.8. ラテンアメリカ

7.8.1. ラテンアメリカ乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.8.2. ブラジル

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制の枠組み

7.8.2.4. 償還シナリオ

7.8.2.5. ブラジルにおける乳がん画像診断市場の推定値および予測、2021年~2033年(百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主要国の動向

7.8.3.2. 競争環境

7.8.3.3. 規制枠組み

7.8.3.4. 償還シナリオ

7.8.3.5. アルゼンチン乳がん画像診断市場規模予測(2021年~2033年) (百万米ドル)

7.9. 中東・アフリカ

7.9.1. 中東・アフリカ乳がん画像診断市場規模予測(2021年~2033年)(百万米ドル)

7.9.2. 南アフリカ

7.9.2.1. 主要国の動向

7.9.2.2. 競争環境

7.9.2.3. 規制の枠組み

7.9.2.4. 償還シナリオ

7.9.2.5. 南アフリカにおける乳がん画像診断市場の推定値および予測、2021年~2033年(百万米ドル)

7.9.3. サウジアラビア

7.9.3.1. 主な国別動向

7.9.3.2. 競争環境

7.9.3.3. 規制の枠組み

7.9.3.4. 償還シナリオ

7.9.3.5. サウジアラビアにおける乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

7.9.4. アラブ首長国連邦(UAE)

7.9.4.1. 主な国別動向

7.9.4.2. 競争環境

7.9.4.3. 規制の枠組み

7.9.4.4. 償還シナリオ

7.9.4.5. アラブ首長国連邦(UAE)における乳がん画像診断市場の推定値および予測、2021年~2033年(百万米ドル)

7.9.5. クウェート

7.9.5.1. 主要な国別動向

7.9.5.2. 競争環境

7.9.5.3. 規制の枠組み

7.9.5.4. 償還シナリオ

7.9.5.5. クウェート乳がん画像診断市場規模予測(2021年~2033年) (百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. GE医療

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーク

8.2.1.4. 戦略的取り組み

8.2.2. ホロジック社

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーク

8.2.2.4. 戦略的取り組み

8.2.3. シーメンス・医療

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的取り組み

8.2.4. フィリップス・医療

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的取り組み

8.2.5. デルフィナス・メディカル・テクノロジーズ

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的取り組み

8.2.6. トリビトロン・ヘルスインニアーズ

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的取り組み

8.2.7. オーロラ・イメージング・テクノロジー社

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的取り組み

8.2.8. マイクロマ社

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的取り組み

8.2.9. QT Ultrasound LLC

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的取り組み

8.2.10. 富士フイルム

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーキング

8.2.10.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 世界の乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表4. 世界の乳がん画像診断市場、診療段階別、2021年~2033年(百万米ドル)

表5. 世界の乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表6. 北米乳がん画像診断市場、地域別、2021年~2033年(百万米ドル)

表7. 北米乳がん画像診断市場、技術別、2021年~2033年 (百万米ドル)

表8. 北米乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表9. 北米乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表10. 米国乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表11. 米国乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表12. 米国乳がん画像診断市場、最終用途別、2021年~2033年 (百万米ドル)

表13. カナダ乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表14. カナダ乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表15. カナダ乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表16. メキシコ乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表17. メキシコ乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表18. メキシコ乳がん画像診断市場、用途別、2021年~2033年(百万米ドル)

表19. ヨーロッパ乳がん画像診断市場、国別、2021年~2033年(百万米ドル)

表20. ヨーロッパ乳がん画像診断市場、技術別、2021年~2033年 (百万米ドル)

表21. ヨーロッパ乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表22. ヨーロッパ乳がん画像診断市場、エンドユース別、2021年~2033年(百万米ドル)

表23. 英国乳がん画像診断市場、技術別、2021年~2033年 (百万米ドル)

表24. イギリス乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表25. イギリス乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表26. ドイツ乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表27. ドイツ乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表28. ドイツ乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表29. フランス乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表30. フランス乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表31. フランス乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表32. イタリア乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表33. イタリア乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表34. イタリア乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表35. スペイン乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表36. スペイン乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表37. スペイン乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表38. ノルウェー乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表39. ノルウェー乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表40. ノルウェー乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表41. スウェーデン乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表42. スウェーデン乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表43. スウェーデン乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表44. デンマーク乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表45. デンマーク乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表46. デンマーク乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表47. アジア太平洋地域における乳がん画像診断市場、国別、2021年~2033年(百万米ドル)

表48. アジア太平洋地域における乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表49. アジア太平洋地域における乳がん画像診断市場、用途別、2021年~2033年(百万米ドル)

表50. アジア太平洋地域乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表51. 日本乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表52. 日本乳がん画像診断市場、治療段階別、2021年~2033年(百万米ドル)

表53. 日本における乳がん画像診断市場、用途別、2021年~2033年(百万米ドル)

表54. 中国における乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表55. 中国における乳がん画像診断市場、治療段階別、2021年~2033年(百万米ドル)

表56. 中国乳がん画像診断市場、用途別、2021年~2033年(百万米ドル)

表57. インド乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表58. インド乳がん画像診断市場、治療段階別、2021年 – 2033年(百万米ドル)

表59. インド乳がん画像診断市場、用途別、2021年~2033年(百万米ドル)

表60. オーストラリア乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表61. オーストラリア乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表62. オーストラリア乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表63. 韓国における乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表64. 韓国における乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表65. タイにおける乳がん画像診断市場、技術別、2021年~2033年 (百万米ドル)

表66. タイ乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表67. タイ乳がん画像診断市場、エンドユース別、2021年~2033年 (百万米ドル)

表68. 南米アメリカ乳がん画像診断市場、国別、2021年~2033年(百万米ドル)

表69. 南米アメリカ乳がん画像診断市場、技術別、2021年~2033年 (百万米ドル)

表70. 南米アメリカ乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表71. 南米アメリカ乳がん画像診断市場、エンドユース別、2021年~2033年(百万米ドル)

表72. ブラジル乳がん画像診断市場、技術別、2021年~2033年 (百万米ドル)

表73. ブラジル乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表74. ブラジル乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表75. アルゼンチン乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表76. アルゼンチン乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表77. アルゼンチン乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表78. 中東・アフリカ乳がん画像診断市場、国別、2021年~2033年(百万米ドル)

表79. 中東・アフリカ乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表80. 中東・アフリカにおける乳がん画像診断市場、治療段階別、2021年~2033年(百万米ドル)

表81. 中東・アフリカにおける乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表82. 南アフリカ共和国における乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表83. 南アフリカ共和国における乳がん画像診断市場、ケア段階別、2021年~2033年 (百万米ドル)

表84. 南アフリカ共和国における乳がん画像診断市場、用途別、2021年~2033年(百万米ドル)

表85. サウジアラビアにおける乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表86. サウジアラビア乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表87. サウジアラビア乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表88. アラブ首長国連邦乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表89. アラブ首長国連邦(UAE)乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表90. アラブ首長国連邦(UAE)乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表91. クウェート乳がん画像診断市場、技術別、2021年~2033年(百万米ドル)

表92. クウェート乳がん画像診断市場、ケア段階別、2021年~2033年(百万米ドル)

表93. クウェート乳がん画像診断市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場策定と検証

図6 乳がん画像診断市場のセグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 SWOT分析(要因別:政治・法規制、経済、技術)

図10 ポーターの5つの力分析

図11 乳がん画像診断市場、技術展望の主なポイント(百万米ドル)

図12 乳がん画像診断市場:技術動向分析 2024年及び2033年(百万米ドル)

図13 マンモグラフィシステム(2D、3D)市場収益予測、2021年~2033年(百万米ドル)

図14 磁気共鳴画像法(MRI)ベースシステム市場:収益予測(2021年~2033年、百万米ドル)

図15 核医学ベースシステム市場:収益予測(2021年~2033年、百万米ドル)

図 16 超音波ベースシステム市場収益予測(2021年~2033年、百万米ドル)

図17 光学イメージングシステム市場収益予測(2021年~2033年、百万米ドル)

図18 画像誘導生検市場収益予測(2021年~2033年 (百万米ドル)

図19 その他市場収益予測(2021年~2033年) (百万米ドル)

図20 乳がんイメージング市場、ケア段階別見通し 主要ポイント(百万米ドル)

図21 乳がんイメージング市場 ケア段階別推移分析 2024年及び2033年(百万米ドル)

図22 診断市場 収益予測と推計、2021年~2033年(百万米ドル)

図23 治療前計画市場の収益予測と見通し、2021年~2033年(百万米ドル)

図24 モニタリング市場収益予測(2021年~2033年)(百万米ドル)

図25 サーベイランス(フォローアップ)市場収益予測(2021年~2033年)(百万米ドル)

図26 乳がん画像診断市場、エンドユース別見通し 主要ポイント(百万米ドル)

図27 乳がん画像診断市場における最終用途別動向分析 2024年及び2033年(百万米ドル)

図28 病院向け市場収益予測(2021年~2033年)(百万米ドル)

図29 診断画像センター向け市場収益予測(2021年~2033年)(百万米ドル)

図30 乳房ケアセンター市場収益予測(2021年~2033年、百万米ドル)

図31 その他市場収益予測(2021年~2033年、百万米ドル)

図32 乳がん画像診断市場: 地域別主要ポイント(百万米ドル)

図33 乳がん画像診断市場地域別見通し、2024年及び2033年(百万米ドル)

図34 北米乳がん画像診断市場予測、2021年~2033年(百万米ドル)

図35 米国乳がん画像診断市場予測(2021年~2033年、百万米ドル)

図36 カナダ乳がん画像診断市場予測(2021年~2033年、百万米ドル)

図37 メキシコ乳がん画像診断市場予測(2021年~2033年、百万米ドル)

図38 ヨーロッパにおける乳がん画像診断市場の推定値および予測、2021年~2033年(百万米ドル)

図39 英国における乳がん画像診断市場の推定値および予測、2021年~2033年(百万米ドル)

図40 ドイツにおける乳がん画像診断市場の推定値および予測、2021年~2033年 (百万米ドル)

図41 フランス乳がん画像診断市場規模予測(2021年~2033年)(百万米ドル)

図42 スペイン乳がん画像診断市場規模予測(2021年~2033年)(百万米ドル)

図43 イタリアにおける乳がん画像診断市場の推定値と予測、2021年~2033年(百万米ドル)

図44 スウェーデンにおける乳がん画像診断市場の推定値と予測、2021年~2033年(百万米ドル)

図45 ノルウェーにおける乳がん画像診断市場の推定値と予測、2021年~2033年(百万米ドル)

図46 デンマークにおける乳がん画像診断市場の推定値および予測値、2021年~2033年(百万米ドル)

図47 アジア太平洋地域における乳がん画像診断市場の推定値および予測値、2021年~2033年 (百万米ドル)

図48 中国乳がん画像診断市場規模予測(2021年~2033年)(百万米ドル)

図49 日本乳がん画像診断市場規模予測(2021年~2033年)(百万米ドル)

図50 インド乳がん画像診断市場規模予測(2021年~2033年)(百万米ドル)

図51 韓国における乳がん画像診断市場の推定値および予測、2021年~2033年(百万米ドル)

図52 オーストラリアにおける乳がん画像診断市場の推定値および予測、2021年~2033年(百万米ドル)

図53 タイ乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

図54 南米アメリカ乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

図55 ブラジル乳がん画像診断市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図56 アルゼンチン乳がん画像診断市場規模予測(2021年~2033年)(百万米ドル)

図57 中東・アフリカ乳がん画像診断市場規模予測(2021年~2033年)(百万米ドル)

図58 南アフリカ共和国 乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

図59 サウジアラビア王国 乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

図60 アラブ首長国連邦 乳がん画像診断市場規模予測(2021年~2033年、百万米ドル)

図61 クウェートにおける乳がん画像診断市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図62 主要新興企業/疾患分野の革新企業/イノベーター一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/